Taille et part du marché des produits d'épilation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

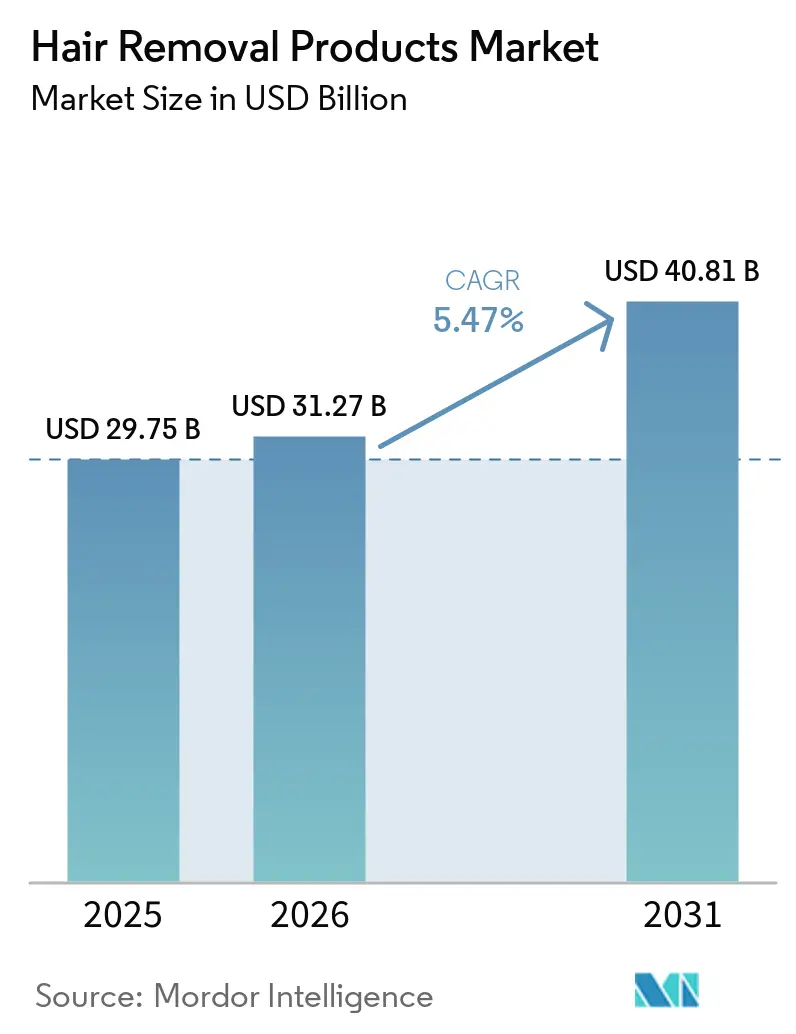

| Taille du Marché (2026) | 31.27 Milliards de dollars |

| Taille du Marché (2031) | 40.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

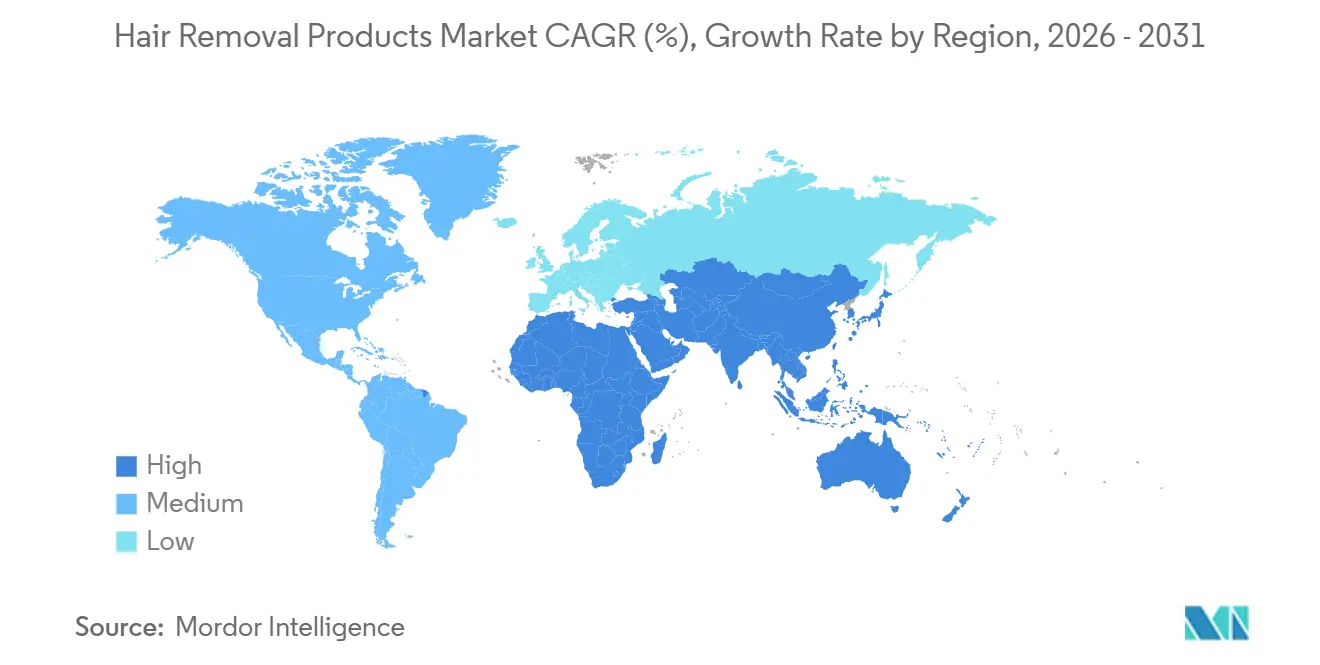

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'épilation par Mordor Intelligence

La taille du marché des produits d'épilation devrait passer de 29,75 milliards USD en 2025 à 31,27 milliards USD en 2026, pour atteindre 40,81 milliards USD d'ici 2031, avec un TCAC de 5,47 % sur la période 2026-2031. Une demande durable se conjugue à une tendance des consommateurs vers des appareils haut de gamme à usage domestique, à l'harmonisation des réglementations mondiales en matière de sécurité laser, et à des investissements constants des marques dans des mises à niveau de produits intégrant l'intelligence artificielle. Des jalons réglementaires, notamment la Notice Laser n° 56 de la FDA des États-Unis et la norme EN 50689:2021 de l'Union européenne, ont réduit les contraintes de conformité pour les fabricants multinationaux, accélérant les lancements de produits dans toutes les régions. Par ailleurs, l'Amérique du Nord demeure le principal contributeur régional, tandis que l'urbanisation rapide et la hausse des revenus disponibles en Asie-Pacifique font progresser les volumes régionaux au rythme le plus soutenu. La consolidation parmi les fournisseurs d'équipements professionnels et les innovations progressives dans les rasoirs, les lames et les appareils IPL intelligents maintiennent une pression concurrentielle modérée, tout en laissant de la place aux nouveaux entrants.

Principaux enseignements du rapport

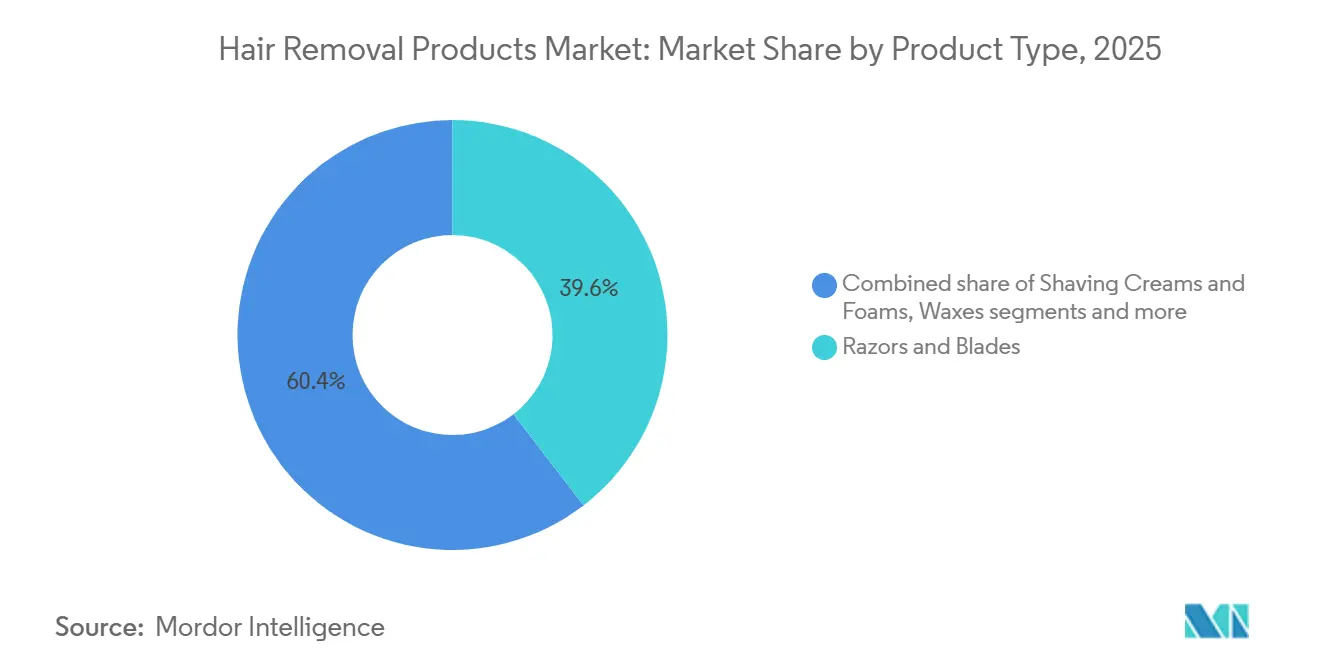

- Par type de produit, les rasoirs et lames ont dominé avec une part de revenus de 39,56 % en 2025 ; les appareils électroniques devraient progresser à un TCAC de 5,90 % jusqu'en 2031.

- Par utilisateur final, le segment ménage/personnel détenait 71,94 % de la part du marché des produits d'épilation en 2025, tandis que les établissements professionnels devraient afficher un TCAC de 7,38 % jusqu'en 2031.

- Par genre, les consommateurs masculins représentaient 58,49 % de la taille du marché des produits d'épilation en 2025, tandis que le segment féminin devrait croître à un TCAC de 7,01 %.

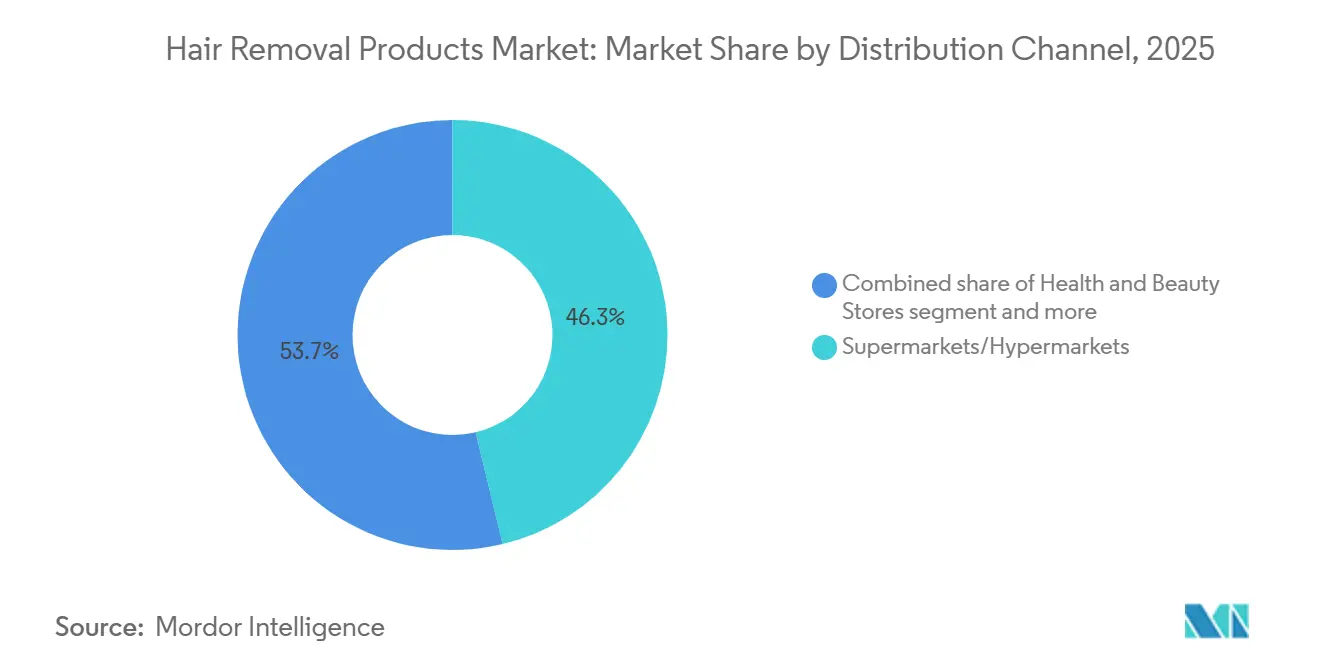

- Par canal de distribution, les supermarchés/hypermarchés ont capté 46,27 % de la part en 2025 ; la vente en ligne progresse à un TCAC de 6,72 %.

- Par géographie, l'Amérique du Nord a conservé une contribution de 32,48 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 6,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits d'épilation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur le soin personnel et l'hygiène | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de solutions pratiques à domicile | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Influence croissante des réseaux sociaux et des influenceurs beauté | +0.8% | Mondial, particulièrement fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Marketing et éducation croissants des marques | +0.6% | Mondial, notamment au Moyen-Orient, en Amérique du Sud et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les appareils laser et IPL | +1.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Élargissement de la gamme de produits pour différents types de peau et préférences | +0.7% | Mondial, notamment en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur le soin personnel et l'hygiène

Les dépenses des consommateurs en matière de soin personnel et d'hygiène continuent d'augmenter, les routines d'entretien faisant désormais partie intégrante de la vie quotidienne. Les données de l'Office central de statistique de Pologne montrent que les dépenses mensuelles en hygiène personnelle sont passées de 47,86 PLN en 2022 à 53,6 PLN en 2023, témoignant d'un investissement croissant des consommateurs dans les soins personnels [1]Source : Office central de statistique de Pologne, "Enquête sur le budget des ménages en 2023", stat.gov.pl . Des entreprises comme Veet (Reckitt Benckiser), Nair (Church & Dwight), Philips, Sally Hansen et The Man Company proposent des solutions d'épilation variées, notamment des crèmes dépilatoires, des cires, des appareils IPL et des produits de soin masculin. Ces entreprises continuent de développer des produits pratiques, respectueux de la peau et technologiquement efficaces pour un usage à domicile. Le marketing numérique, les partenariats avec des influenceurs et l'accessibilité du commerce en ligne ont normalisé les pratiques d'épilation telles que le rasage, l'épilation à la cire et la dépilation à la crème en tant que routines d'hygiène standard. Les acteurs du marché élargissent leur base de consommateurs grâce à des innovations produits, des campagnes de sensibilisation et des offres spécialisées pour des segments démographiques, notamment les hommes et les personnes à peau sensible. Cet accent accru sur le soin personnel contribue à la croissance du marché mondial des produits d'épilation.

Demande de solutions pratiques à domicile

La demande de solutions d'épilation à domicile a augmenté en raison des préoccupations liées à la vie privée, de la rentabilité et des améliorations technologiques qui offrent des résultats comparables aux traitements professionnels. La mise en œuvre par la FDA de contrôles spéciaux de classe II pour les systèmes laser de faible intensité valide la sécurité et l'efficacité de ces appareils à usage domestique, renforçant la confiance des consommateurs [2]Source : Food and Drug Administration (FDA), "Système laser de faible intensité à usage esthétique - Contrôles spéciaux de classe II - Guide pour l'industrie et le personnel de la FDA", fda.gov . Les traitements à domicile permettent de gagner du temps, offrent des options de planification flexibles, éliminent les exigences de rendez-vous et réduisent l'exposition potentielle aux maladies transmissibles. Les appareils IPL actuels permettent une réduction des poils allant jusqu'à 90 % en un mois et intègrent des conseils via application pour un traitement personnalisé, rendant possible l'obtention de résultats de niveau professionnel à domicile. Cette technologie séduit particulièrement les jeunes consommateurs qui préfèrent les traitements auto-administrés et les solutions numériques intégrées. Des entreprises comme Philips, TRIA Beauty et MiSMON dominent le marché avec des appareils dotés de capteurs cutanés et de réglages ajustables pour différents types de cheveux et de peau. L'expansion des canaux de vente en ligne améliore l'accessibilité des produits, répondant aux besoins des consommateurs en matière de confidentialité, de commodité et de solutions d'épilation efficaces. Ces facteurs contribuent à la croissance du marché, reflétant une demande accrue de solutions de soin personnel et d'options d'hygiène personnelle.

Influence croissante des réseaux sociaux et des influenceurs beauté

Le marché des produits d'épilation a évolué grâce aux plateformes de réseaux sociaux, transformant les activités de soin personnel en pratiques beauté largement discutées qui influencent le comportement des consommateurs et la dynamique du marché. Les influenceurs sur Instagram, TikTok et YouTube démontrent les performances des produits à travers des témoignages et des tutoriels, qui influencent les décisions d'achat plus efficacement que le marketing traditionnel. Ces créateurs de contenu fournissent des conseils sur l'application des produits, les protocoles de sécurité et les résultats attendus, comblant les lacunes d'information qui freinaient auparavant l'expansion du marché. Des influenceurs spécialisés ont créé des communautés dédiées à des méthodes d'épilation spécifiques, à des préoccupations cutanées et à des préférences culturelles, renforçant la fidélité à la marque et le marketing organique. La portée internationale des réseaux sociaux a accru l'acceptation des pratiques d'épilation dans des régions où elles étaient auparavant peu répandues, élargissant la portée géographique et démographique du marché. Des entreprises comme Veet (Reckitt Benckiser), Philips et Nair tirent parti de ces tendances grâce à des partenariats avec des influenceurs qui touchent les jeunes consommateurs engagés numériquement. Cette intégration des réseaux sociaux a positionné l'épilation comme une pratique beauté accessible, stimulant la croissance du marché grâce à une sensibilisation accrue des consommateurs, à la participation communautaire et à la confiance dans les produits développée via les plateformes en ligne.

Marketing et éducation croissants des marques

Les avancées technologiques dans les appareils laser et IPL ont considérablement amélioré le secteur de l'épilation en 2024, offrant des solutions plus rapides, plus sûres et plus efficaces pour une large gamme de teintes de peau et de types de poils. Par exemple, l'AresSmart DL500, un système laser de pointe, utilise une technologie multi-longueurs d'onde, combinant diverses fréquences laser pour traiter un spectre plus large de couleurs et d'épaisseurs de poils. L'intégration de l'intelligence artificielle optimise davantage les traitements en permettant une analyse en temps réel et des ajustements automatiques pour garantir une sécurité et une efficacité personnalisées. Ces appareils intègrent également des technologies de refroidissement avancées pour minimiser l'inconfort, tandis que des fenêtres de traitement plus grandes réduisent les durées de séance jusqu'à 40 % par rapport aux modèles précédents. De même, la technologie IPL a progressé avec la reconnaissance intelligente de la peau, permettant aux réglages de l'appareil de s'adapter aux conditions cutanées individuelles et réduisant le risque d'irritation. Les appareils IPL et laser à usage domestique sont devenus plus sophistiqués, dotés de conseils via application et de niveaux d'énergie ajustables pour offrir des résultats de qualité professionnelle aux consommateurs. Des marques leaders telles que Philips et TRIA Beauty stimulent l'innovation en proposant des traitements plus rapides, respectueux de l'environnement et moins douloureux, séduisant aussi bien les utilisateurs masculins que féminins. Ces développements technologiques sont déterminants pour élargir l'accessibilité du marché, améliorer l'expérience utilisateur et répondre à des besoins jusqu'alors non satisfaits en matière de solutions de réduction permanente des poils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant l'irritation cutanée, les allergies et les effets secondaires des méthodes chimiques ou mécaniques | -0.9% | Mondial, notamment dans les régions à forte population à peau sensible | Court terme (≤ 2 ans) |

| Contrôle de la sécurité chimique des dépilatoires | -0.4% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Manque de sensibilisation ou d'éducation concernant l'utilisation correcte pour des résultats efficaces | -0.5% | Marchés émergents en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Acceptation sociale croissante des poils corporels | -0.6% | Principalement les marchés occidentaux, avec une diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant l'irritation cutanée, les allergies et les effets secondaires des méthodes chimiques ou mécaniques

Les préoccupations en matière de sécurité concernant l'irritation cutanée, les allergies et les effets secondaires ont un impact sur les ventes de produits d'épilation et les performances du marché, notamment à mesure que la sensibilisation des consommateurs augmente et que la surveillance réglementaire s'intensifie. L'Agence australienne de protection contre les rayonnements et de sûreté nucléaire a documenté des effets indésirables graves liés aux appareils laser et IPL, notamment des brûlures et des blessures oculaires, soulignant l'importance de l'expertise professionnelle et des protocoles de sécurité [3]Source : Agence australienne de protection contre les rayonnements et de sûreté nucléaire (ARPANSA), "Lasers et sources de lumière pulsée intense (IPL) utilisés à des fins cosmétiques", arpansa.gov.au. Les dépilatoires chimiques font face à des défis réglementaires en raison des examens de sécurité des ingrédients, notamment concernant les allergènes et les cancérogènes potentiels, nécessitant des reformulations ou des restrictions de produits. Bien que la Commission internationale de protection contre les rayonnements non ionisants préconise des réglementations de sécurité mondiales standardisées, des normes spécifiques à chaque pays variables créent des défis de conformité pour les fabricants et les consommateurs. Le rappel en 2024 au Royaume-Uni de produits IPL non conformes démontre comment les problèmes de sécurité peuvent nuire à la confiance des consommateurs et déclencher des actions réglementaires. L'expansion du marché est limitée parmi les segments sensibles, notamment les personnes à teintes de peau plus foncées, les femmes enceintes et celles souffrant de conditions dermatologiques. Les entreprises développent des formulations et des appareils plus sûrs et testés cliniquement, tout en mettant en œuvre des programmes d'éducation des consommateurs pour réduire les risques. La croissance continue du marché de l'épilation dépend du maintien d'un équilibre entre innovation et normes de sécurité pour garantir la protection des consommateurs.

Contrôle de la sécurité chimique des dépilatoires

Les attitudes des consommateurs à l'égard des poils corporels évoluent, influençant les fabricants de produits d'épilation et leurs stratégies de marché. Cette tendance est particulièrement visible chez les jeunes consommateurs qui remettent en question les normes de beauté traditionnelles à travers des mouvements sur les réseaux sociaux et des discussions féministes. Des célébrités qui prônent les poils corporels naturels ont renforcé ce changement, notamment chez les femmes qui voient ce choix comme une expression de leur autonomie personnelle. Bien que ce mouvement soit né dans les marchés occidentaux, les réseaux sociaux ont élargi sa portée à l'échelle mondiale. En réponse, des entreprises d'épilation telles que Wilkinson et Billie ont adapté leurs approches marketing pour mettre l'accent sur le choix personnel et la positivité corporelle plutôt que de se concentrer uniquement sur l'épilation. Cependant, les préférences traditionnelles en matière d'épilation persistent dans de nombreux contextes professionnels et culturels, limitant l'impact de cette tendance sur la croissance du marché. Les entreprises répondent en diversifiant leurs portefeuilles de produits pour inclure à la fois des options d'épilation et de soin des poils, visant à servir les consommateurs dans différents segments de préférences. Cette évolution du marché reflète la nécessité pour les entreprises d'équilibrer les tendances émergentes de positivité corporelle avec la demande continue de produits d'épilation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils électroniques stimulent l'innovation haut de gamme

Les rasoirs et lames détiennent la part de marché dominante à 39,56 % en 2025, tandis que les appareils électroniques affichent le taux de croissance le plus élevé à un TCAC de 5,90 % jusqu'en 2031, les consommateurs adoptant de plus en plus les technologies de soin avancées. Le segment du rasage humide continue d'évoluer grâce au développement de produits, illustré par l'introduction par Procter & Gamble de formulations améliorées avec des bénéfices pour les soins de la peau pour le Gillette Venus en mars 2025. Par ailleurs, les crèmes et mousses à raser restent complémentaires aux ventes de rasoirs, mais font face à la concurrence des options sans eau et des produits multifonctions. De même, les produits à base de cire maintiennent une demande constante dans les variantes chaudes, froides et en bandes, notamment dans les salons professionnels où les résultats immédiats l'emportent sur les considérations d'inconfort.

Les appareils d'épilation maintiennent des prix élevés grâce aux avancées technologiques, notamment l'intégration de l'intelligence artificielle et la connectivité via application qui améliorent l'efficacité et l'expérience utilisateur. Bien que les crèmes dépilatoires restent largement utilisées en raison de leur commodité, la surveillance réglementaire concernant la sécurité chimique, notamment les allergènes et les cancérogènes, limite leur croissance sur le marché. Le développement d'appareils intégrant l'intelligence artificielle a établi les produits électroniques comme le principal segment de croissance du marché de l'épilation, attirant les consommateurs qui recherchent des résultats de niveau professionnel à domicile. Des entreprises telles que Philips, RaysDanc et Braun illustrent cette tendance en développant des appareils avec des réglages personnalisables, des capteurs cutanés et des fonctionnalités de réduction de la douleur. Ces capacités technologiques renforcent la confiance des utilisateurs, soutiennent des prix plus élevés et stimulent l'adoption sur le marché, établissant les appareils électroniques comme des moteurs clés de l'expansion du marché.

Par utilisateur final : le segment professionnel s'accélère malgré la domination des ménages

Le segment des utilisateurs ménagers/personnels représente 71,94 % des ventes de produits d'épilation en 2025, les consommateurs choisissant de plus en plus des options accessibles telles que les crèmes dépilatoires, les bandes de cire et les appareils électroniques à usage domestique. Le segment professionnel, comprenant les salons et les cliniques, devrait croître à un TCAC de 7,38 % jusqu'en 2031. Cette expansion découle des investissements dans des équipements avancés qui combinent l'épilation avec des traitements supplémentaires tels que le rajeunissement cutané, optimisant l'utilisation des équipements et le revenu par client. La préférence des consommateurs pour les services professionnels reste forte, notamment pour les traitements nécessitant une expertise spécialisée dans les zones sensibles, les clients étant prêts à payer des prix plus élevés pour des résultats fiables.

La croissance du segment professionnel découle des investissements institutionnels dans des technologies avancées, qui conduisent souvent à des innovations qui entrent ensuite sur le marché grand public. Des entreprises comme Philips ont positionné la technologie IPL pour un usage domestique en soulignant son développement par des dermatologues, créant des similitudes entre les appareils à usage professionnel et personnel. Cependant, le segment professionnel maintient des barrières à l'entrée élevées grâce aux exigences de formation et à la conformité réglementaire, qui protègent les prestataires établis et maintiennent les normes de sécurité. Les prestataires professionnels se distinguent par des traitements spécialisés et des consultations personnalisées, préservant leur positionnement de service haut de gamme malgré les avancées des appareils à usage domestique. Ce positionnement contribue à maintenir le rôle significatif du segment professionnel sur le marché mondial de l'épilation.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les supermarchés/hypermarchés maintiennent une part de marché de 46,27 % en 2025, portés par leur commodité et leurs avantages en matière d'achats impulsifs. Les boutiques de vente en ligne connaissent une croissance robuste, avec un TCAC de 6,72 % prévu jusqu'en 2031, reflétant l'adoption croissante du commerce numérique et des stratégies de vente directe aux consommateurs. Les canaux de distribution traditionnels bénéficient de la disponibilité immédiate des produits et de la possibilité pour les consommateurs d'examiner les produits avant l'achat. Cela est particulièrement important pour les articles de soin personnel, où la texture, le parfum et l'emballage influencent fortement les décisions d'achat. Les magasins de santé et de beauté tirent parti d'une expertise spécialisée et de démonstrations de produits pour soutenir des prix élevés et établir une différenciation de marque. De plus, d'autres canaux de distribution, tels que les pharmacies et les grands magasins, ciblent des segments démographiques spécifiques avec des assortiments de produits sélectionnés.

La croissance de la vente en ligne est portée par la commodité, les prix compétitifs et l'accès à une gamme plus large de produits, notamment des articles de niche ou spécialisés souvent indisponibles dans les magasins physiques. Ce canal soutient des modèles d'abonnement pour les produits consommables tels que les lames de rasoir et les crèmes dépilatoires, garantissant des flux de revenus récurrents et améliorant la fidélisation des clients. Les plateformes numériques comblent les lacunes d'information présentes dans la distribution traditionnelle en proposant une éducation produit via des avis, des tutoriels et des outils de comparaison. La pandémie de COVID-19 a accéléré l'adoption des achats en ligne, entraînant des changements comportementaux durables qui favorisent les achats numériques pour les produits de soin personnel. De plus, le commerce mobile et l'intégration des réseaux sociaux améliorent l'accessibilité des canaux en ligne, notamment auprès des jeunes générations qui privilégient les expériences d'achat numériques.

Par genre : la croissance féminine s'accélère malgré la domination du marché masculin

Les consommateurs masculins détiennent une part de 58,49 % du marché en 2025. Le segment féminin devrait croître à un TCAC de 7,01 % jusqu'en 2031, reflétant l'évolution des normes de beauté et l'augmentation des revenus disponibles consacrés au soin personnel. La domination du segment masculin est attribuée aux exigences de rasage quotidien et à une fréquence d'utilisation des produits plus élevée, soutenue par des innovations continues dans les rasoirs électriques et les outils de soin. Par exemple, le segment soin de Procter & Gamble a enregistré une augmentation des ventes organiques de 2 % au deuxième trimestre 2025, portée par l'innovation produit et la croissance des volumes dans les marques axées sur les hommes. Le soin masculin traditionnel s'est étendu au-delà des poils du visage pour inclure le soin du corps, créant des opportunités pour des produits et techniques spécialisés.

Par ailleurs, la croissance du segment féminin est portée par l'évolution des normes de beauté qui promeuvent une peau lisse sur plusieurs zones du corps. Les tendances des réseaux sociaux et les normes d'apparence en milieu professionnel soutiennent davantage cette croissance. De plus, les améliorations technologiques répondent aux principales préoccupations des consommateurs telles que la sensibilité cutanée et la durée du traitement. Les lingettes EWC TREAT Brightening Ingrown Hair d'European Wax Center, récompensées aux NewBeauty Awards 2025, illustrent les avancées dans les solutions post-traitement. Le marché adopte de plus en plus un marketing neutre en termes de genre tout en maintenant des produits adaptés à des besoins physiologiques spécifiques. L'alignement des préférences de soin masculines et féminines crée des opportunités de marché pour les produits unisexes et les appareils partagés au sein du foyer.

Analyse géographique

L'Amérique du Nord détient une part de marché de 32,48 % sur le marché des produits d'épilation en 2025, soutenue par une forte pénétration du marché et une préférence des consommateurs pour les produits de soin haut de gamme. La force de la région découle de pratiques de soin établies, d'environnements réglementaires structurés et de l'adoption par les consommateurs d'appareils d'épilation électroniques avancés de fabricants tels que Philips et Reckitt Benckiser. Le vaste réseau de distribution, comprenant les chaînes de supermarchés et les magasins spécialisés, garantit une large accessibilité aux produits. Le marché bénéficie de l'intégration entre les États-Unis, le Canada et le Mexique grâce aux relations commerciales et aux préférences communes des consommateurs, consolidant le leadership de l'Amérique du Nord sur le marché.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 6,13 % jusqu'en 2031. Cette croissance découle de l'urbanisation croissante, d'une participation plus importante des femmes à la population active et de l'influence grandissante des tendances beauté occidentales. Le Japon, quatrième marché cosmétique mondial, et la Corée du Sud maintiennent la qualité des produits grâce aux organismes de réglementation PMDA et KFDA. La réglementation chinoise sur la supervision et l'administration des cosmétiques a amélioré les processus d'approbation des produits, comme en témoigne l'approbation du Thiamidol de Beiersdorf en 2024. La grande population jeune de la région, avec une sensibilisation croissante à la beauté, stimule la demande de solutions d'épilation modernes.

L'Europe maintient une croissance régulière du marché grâce à des réglementations unifiées entre les pays, renforçant la confiance des consommateurs dans la sécurité des produits. L'Allemagne, le Royaume-Uni, la France et l'Espagne affichent une forte demande pour des produits haut de gamme et respectueux de l'environnement. Par ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel de croissance grâce à une sensibilisation croissante au soin personnel et à l'influence des réseaux sociaux, malgré les limites actuelles du marché. Des entreprises comme Sally Hansen et Emjoi étendent leur présence dans ces régions à mesure que l'accessibilité du marché s'améliore, indiquant de futures opportunités de croissance sur le marché mondial de l'épilation.

Paysage concurrentiel

Le marché des produits d'épilation présente une structure modérément fragmentée avec des multinationales, des fabricants d'appareils et des entreprises technologiques en concurrence pour des parts de marché. Des entreprises comme Procter & Gamble, Philips et Reckitt Benckiser maintiennent leurs positions sur le marché grâce à une notoriété de marque établie, des réseaux de distribution et des investissements en recherche et développement. Ces entreprises se concentrent sur l'innovation produit et le positionnement haut de gamme, soutenus par des campagnes marketing et des partenariats avec les distributeurs. Bien que leur présence sur le marché crée des barrières à l'entrée, l'évolution des préférences des consommateurs offre des opportunités aux nouveaux concurrents.

Les entreprises se font concurrence principalement par le biais des avancées technologiques, avec des investissements dans l'intégration de l'intelligence artificielle, les technologies de détection cutanée et les protocoles de traitement personnalisés. Ces développements améliorent l'efficacité et la sécurité des produits tout en permettant des prix élevés grâce à des options de traitement personnalisées. Des entreprises comme TRIA Beauty et MiSMON ont développé des appareils intelligents qui combinent des capacités matérielles et logicielles pour offrir des résultats d'épilation optimisés pour différents types de peau et caractéristiques des poils.

Par ailleurs, des opportunités de marché existent dans des segments mal desservis, notamment pour les consommateurs à teintes de peau plus foncées nécessitant des réglages IPL spécialisés, et dans les marchés émergents où l'infrastructure des produits de soin continue de se développer. Les entreprises qui parviennent à combiner l'innovation matérielle avec des écosystèmes logiciels gagnent des avantages concurrentiels grâce à la personnalisation basée sur les données et à une expérience utilisateur améliorée. Cette approche intégrée transforme les produits à achat unique en services continus, influençant le paysage concurrentiel du marché.

Leaders du secteur des produits d'épilation

Procter & Gamble Company

Edgewell Personal Care Company

Koninklijke Philips N.V.

Reckitt Benckiser Group PLC

Société Bic S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tress Wellness a lancé son kit de cirage haut de gamme chez BJ's Wholesale Club. Le kit comprenait un kit de cirage à domicile, un kit de cirage nomade et un kit de spray pré et post-cirage. Les produits testés dermatologiquement contenaient des ingrédients naturels et convenaient à tous les types de peau, y compris le corps, le visage et les zones du bikini. Ce pack complet offrait commodité, portabilité et rapport qualité-prix.

- Octobre 2024 : Wakse, une marque d'épilation à la cire à domicile, a introduit Meltoway, son nouveau produit d'épilation, sur le marché du Royaume-Uni. La crème en une étape élimine les poils indésirables grâce à une formule douce et botanique adaptée à tous les types de peau, y compris les zones sensibles. Le produit vegan et sans cruauté animale était disponible en quatre parfums : Guava Butter, Mango Magic, Milk & Honey et Fairy Floss (parfum barbe à papa).

- Mai 2024 : Svish a lancé un spray d'épilation pour hommes, approuvé par le joueur de cricket Shikhar Dhawan en Inde. Le produit est devenu le premier spray d'épilation à recevoir la certification de Safe Cosmetics Australia, validant sa sécurité et son efficacité.

Portée du rapport mondial sur le marché des produits d'épilation

Le rapport sur le marché des produits d'épilation est segmenté par type de produit (rasoirs et lames, crèmes et mousses à raser, cires, et plus), utilisateur final (ménage/personnel, professionnel), genre (masculin, féminin), canal de distribution (supermarchés/hypermarchés, magasins de santé et de beauté, boutiques de vente en ligne, et plus), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Rasoirs et lames |

| Crèmes et mousses à raser |

| Cires (chaudes, froides, en bandes) |

| Crèmes et lotions dépilatoires |

| Appareils électroniques |

| Ménage/Personnel |

| Professionnel |

| Masculin |

| Féminin |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Rasoirs et lames | |

| Crèmes et mousses à raser | ||

| Cires (chaudes, froides, en bandes) | ||

| Crèmes et lotions dépilatoires | ||

| Appareils électroniques | ||

| Par utilisateur final | Ménage/Personnel | |

| Professionnel | ||

| Par genre | Masculin | |

| Féminin | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur de revenus projetée pour le marché des produits d'épilation d'ici 2030 ?

Les revenus devraient atteindre 40,81 milliards USD d'ici 2031, soit un TCAC de 5,47 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les produits d'épilation mondiaux ?

Les appareils électroniques tels que les appareils IPL portatifs afficheront un TCAC de 5,90 %, dépassant les autres catégories grâce à la personnalisation par intelligence artificielle et aux prix élevés.

Quelle région affiche la dynamique de croissance la plus rapide pour les solutions de produits d'épilation ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,13 %, portée par la hausse des revenus, l'urbanisation et l'évolution des normes de beauté.

Quelle est la part des utilisateurs à domicile par rapport aux clients des services professionnels ?

Les utilisateurs ménagers ont contribué à 71,94 % des revenus de 2025, mais les cliniques professionnelles se développeront plus rapidement à un TCAC de 7,38 % jusqu'en 2031 grâce aux mises à niveau technologiques.

Dernière mise à jour de la page le: