Taille et Part du Marché de la Thérapie par Hadrons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

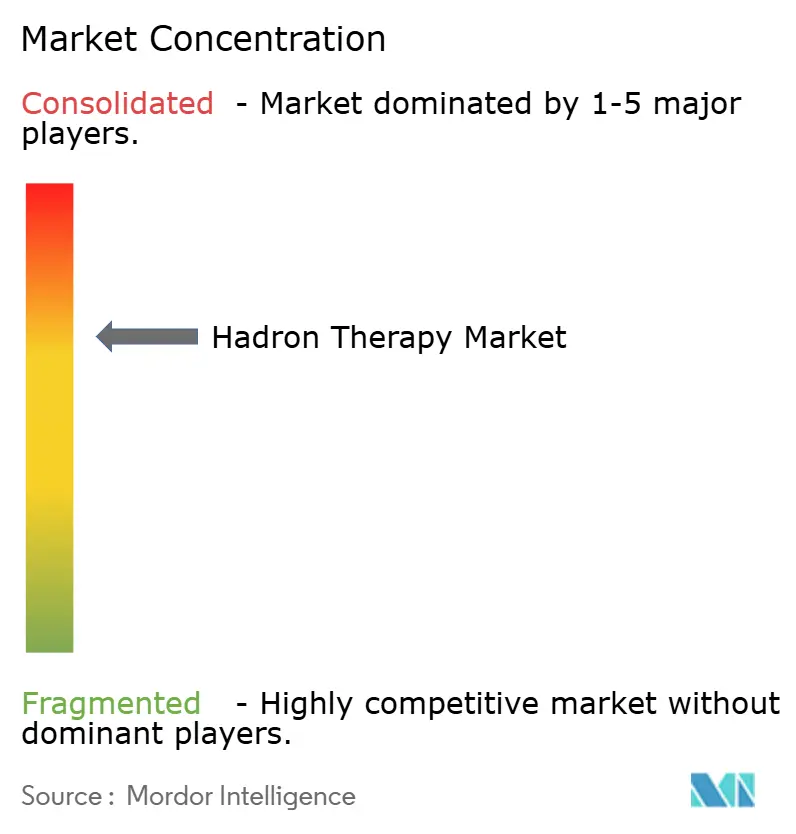

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Thérapie par Hadrons par Mordor Intelligence

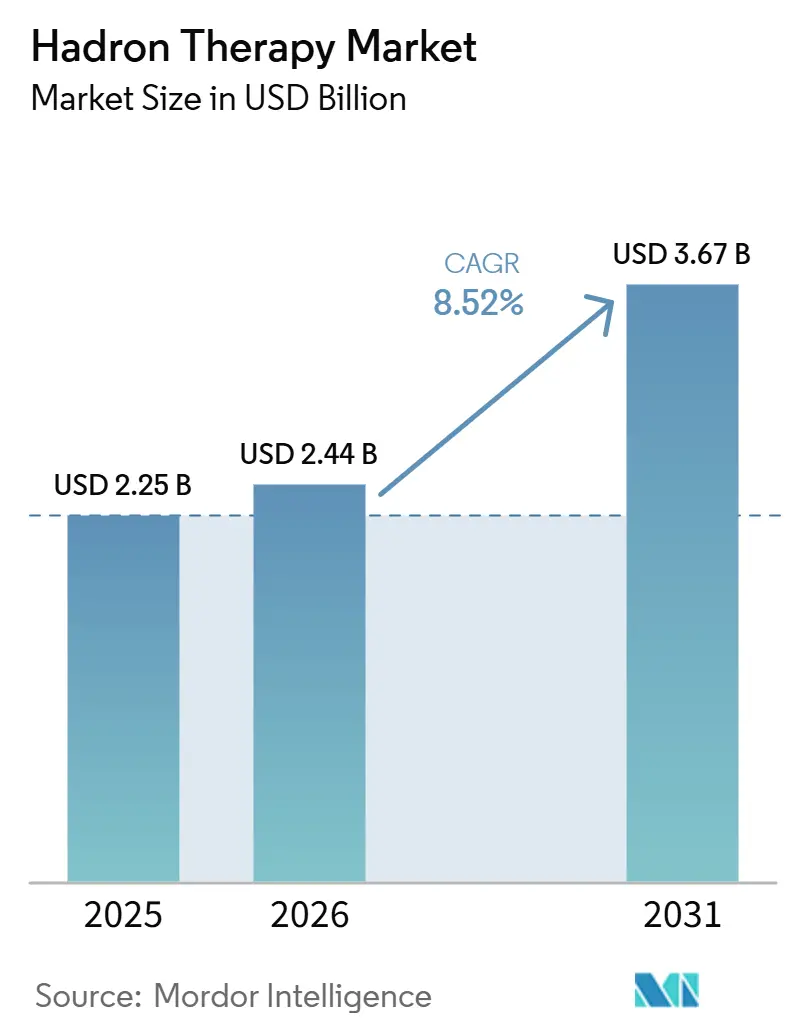

La taille du marché de la thérapie par hadrons était évaluée à 2,25 milliards USD en 2025 et devrait croître de 2,44 milliards USD en 2026 pour atteindre 3,67 milliards USD d'ici 2031, à un CAGR de 8,52 % durant la période de prévision (2026-2031).

Le marché de la thérapie par hadrons continue de se développer car la protonthérapie reste la principale plateforme clinique, avec une large base de traitement et un réseau installé de plus de 120 centres opérationnels dans le monde à la fin de 2024. Les normes de délivrance des traitements s'élèvent également, le balayage par faisceau crayon ancrant désormais la plupart des nouvelles installations et orientant les achats vers la protonthérapie à modulation d'intensité capable de gérer des cibles mobiles dans un seuil d'inhomogénéité de dose de 5 %. Le marché de la thérapie par hadrons bénéficie également des plateformes compactes à salle unique, car elles raccourcissent les délais de construction et abaissent la barrière d'entrée pour les systèmes de santé qui ne pouvaient pas soutenir les anciens modèles multi-salles. Le positionnement concurrentiel est de plus en plus lié à la profondeur des services, aux voies de mise à niveau et à la capacité à soutenir de nouvelles approches thérapeutiques telles que le FLASH, plutôt qu'au seul matériel du système. Le marché de la thérapie par hadrons fait encore face à des limites claires en matière de remboursement, d'intensité capitalistique et de préparation de la main-d'œuvre, mais la demande reste soutenue par les soins pédiatriques, les cas de réirradiation et le besoin de traitements plus précis dans les maladies radiorésistantes.

Points Clés du Rapport

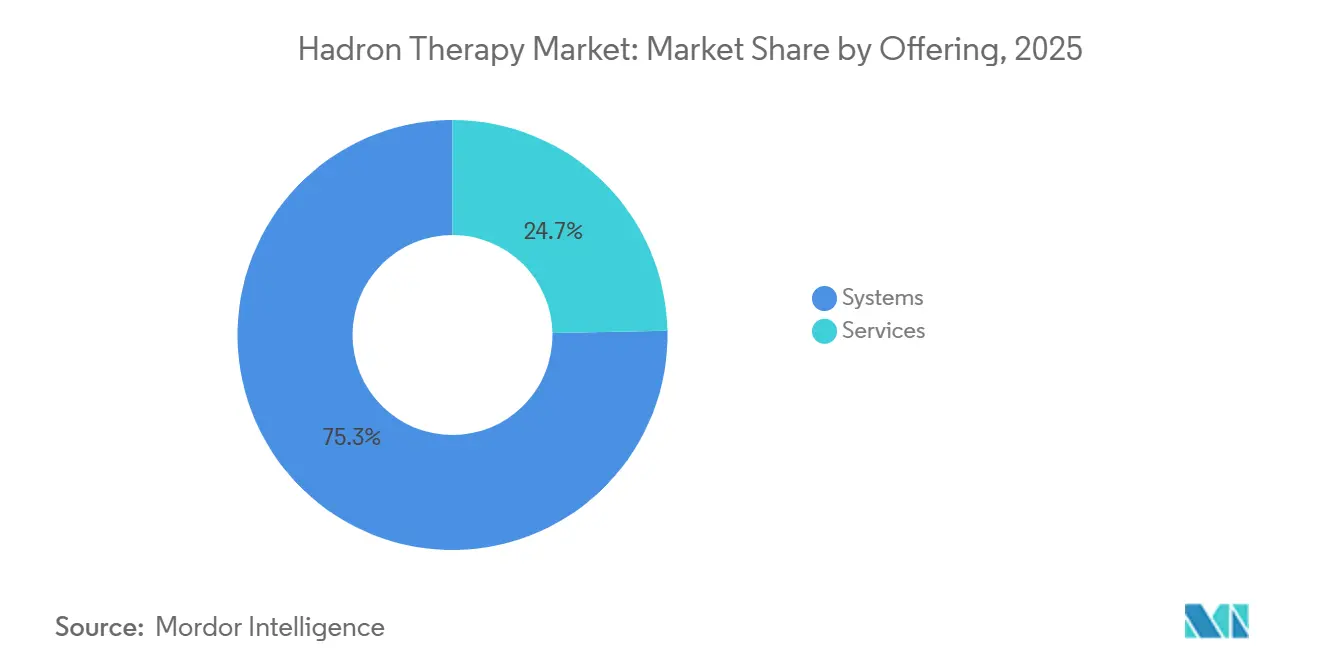

- Par offre, les systèmes ont dominé avec une part de revenus de 75,31 % en 2025, tandis que les services devraient se développer à un CAGR de 10,38 % jusqu'en 2031.

- Par configuration du système, les installations multi-salles détenaient une part de 56,24 % en 2025, tandis que les installations à salle unique devraient croître à un CAGR de 11,52 % jusqu'en 2031.

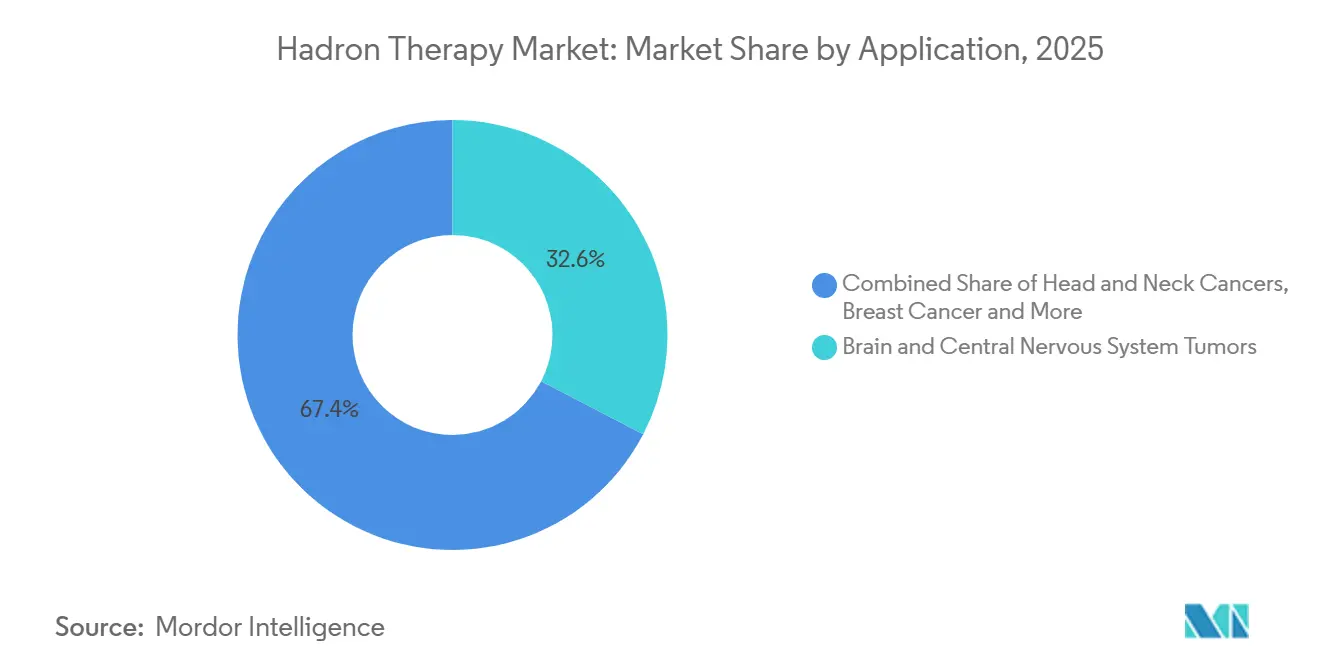

- Par application, les tumeurs cérébrales et du système nerveux central représentaient une part de 32,64 % en 2025, tandis que les cancers de la tête et du cou devraient progresser à un CAGR de 11,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 50,26 % en 2025, tandis que les centres de traitement du cancer devraient croître à un CAGR de 10,95 % jusqu'en 2031.

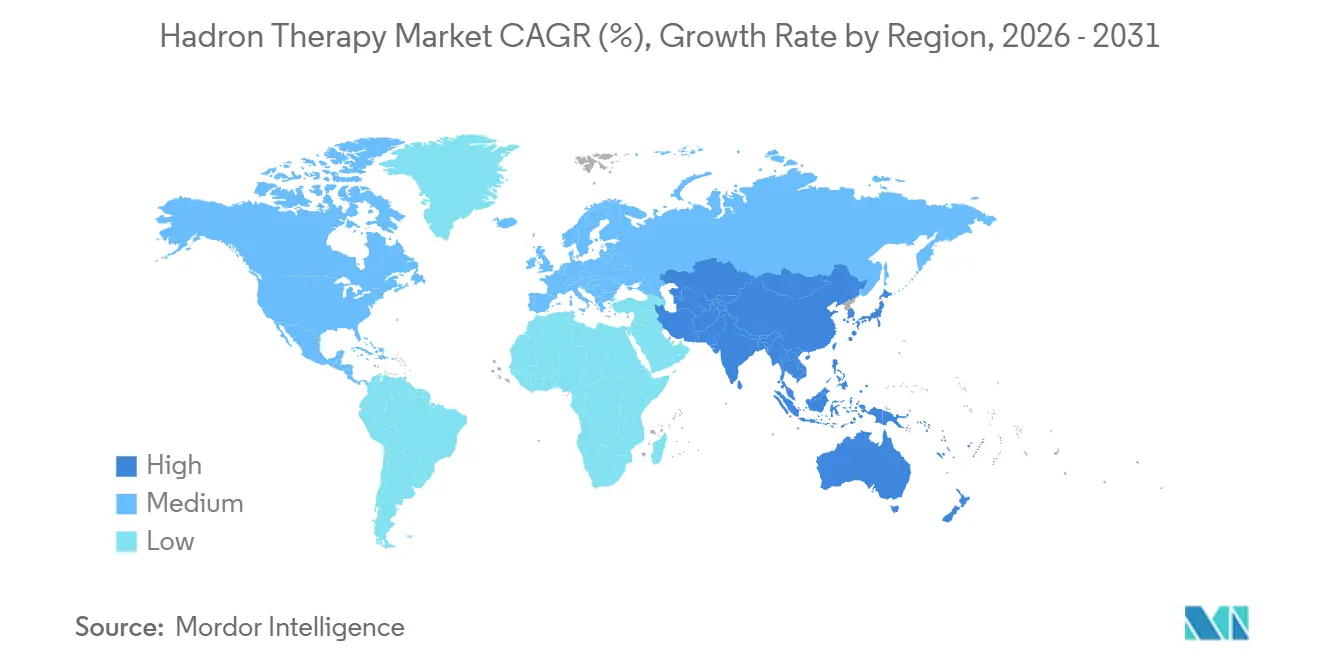

- Par géographie, l'Amérique du Nord a conservé une part de 38,61 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Thérapie par Hadrons

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante pour un Ciblage Précis des Tumeurs dans les Cancers Radiorésistants | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion des Installations de Protonthérapie dans les Centres d'Oncologie | +2.0% | Mondial, accéléré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Clinique Croissante dans les Cas Pédiatriques et de Réirradiation | +1.1% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mises à Niveau Technologiques des Accélérateurs Compacts et des Systèmes de Délivrance du Faisceau | +1.3% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et au Japon | Court terme (≤ 2 ans) |

| Extension de la Couverture d'Assurance pour des Indications Sélectionnées | +0.9% | Amérique du Nord, Japon, avec un impact émergent en Europe et en Corée du Sud | Moyen terme (2-4 ans) |

| Demande Croissante d'Infrastructures de Soins Oncologiques Multidisciplinaires | +0.8% | Mondial, notamment dans les pays du GCC, en Chine et en Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour un Ciblage Précis des Tumeurs dans les Cancers Radiorésistants

Les tumeurs radiorésistantes restent un ancrage majeur de la demande sur le marché de la thérapie par hadrons, car les traitements à base de photons peinent souvent à assurer un contrôle durable sans endommager les tissus voisins. La thérapie par ions carbone a démontré une efficacité biologique relative de 2 à 3 par rapport aux rayons X, ce qui soutient son utilisation dans les chordomes, les chondrosarcomes, le mélanome uvéal et d'autres histologies difficiles. La pratique clinique au Centre de Thérapie par Faisceau d'Ions de Heidelberg illustre également comment cet avantage se traduit dans l'usage réel, avec plus de 7 300 patients traités depuis 2009 et une solide expérience dans les chordomes de la base du crâne et les carcinomes des glandes salivaires difficiles à prendre en charge avec des plateformes à photons[1]Universitätsklinikum Heidelberg, "Contributions en radiobiologie et perspectives en thérapie par hadrons, avec un focus sur les ions carbone," FAU CRIS, cris.fau.de. La capacité reste encore rare du côté des ions lourds, car moins de 20 centres dans le monde proposent un traitement par ions carbone, et ce déficit d'offre maintient un intérêt actif pour de nouveaux projets aux États-Unis, en Chine et sur les marchés du GCC. Le marché de la thérapie par hadrons bénéficie donc d'un besoin thérapeutique cliniquement défini, géographiquement sous-desservi et difficile à substituer par des modalités de radiothérapie standard. Le livre blanc Hadronthérapie pour la Vie de 2025 pointe également vers un réseau mondial plus coordonné, ce qui devrait renforcer les schémas d'orientation et la cohérence des protocoles au fil du temps.

Expansion des Installations de Protonthérapie dans les Centres d'Oncologie

Le marché de la thérapie par hadrons s'ouvre à une base d'acheteurs plus large car le parc mondial installé de centres de protonthérapie a déjà dépassé 120 unités et de nombreuses installations restent en phase de planification ou de construction. Les systèmes compacts à salle unique sont au cœur de cette évolution, car ils permettent aux systèmes de santé d'accéder à la protonthérapie sans le coût total et l'empreinte des anciens programmes multi-salles. Ce changement est visible dans l'activité de projets en cours, où IBA a signé de nouveaux contrats en Amérique du Nord, au Portugal, à Taïwan et au Brésil, tandis que Mevion a mis en service clinique une unité compacte à Stanford Medicine. Les fournisseurs structurent également des relations de service plus longues, comme en témoigne l'arrangement de financement privé sur 20 ans de Hitachi avec l'Université de Tsukuba, qui déplace la création de valeur au-delà des ventes ponctuelles d'équipements. Les délais de construction se raccourcissent, passant des 3 à 5 ans précédents à 1 à 2 ans pour les systèmes compacts, ce qui améliore les chances que le pipeline de projets se convertisse en revenus durant la période de prévision. Sur le marché de la thérapie par hadrons, une mise en service plus rapide est également importante car elle réduit la période entre l'approbation du capital et le traitement des patients.

Adoption Clinique Croissante dans les Cas Pédiatriques et de Réirradiation

Le traitement pédiatrique reste l'un des fondements cliniques les plus solides du marché de la thérapie par hadrons, car le fardeau de toxicité à long terme de la radiothérapie par photons est bien établi chez les patients plus jeunes. Une étude de 2025 publiée dans Pediatric Blood & Cancer a montré que l'irradiation craniospinale par protonthérapie à modulation d'intensité réduisait la dose œsophagienne moyenne à 4,73 Gy contre 9,06 Gy avec la radiothérapie à modulation d'intensité et réduisait la dose hippocampique moyenne à 14,7 Gy contre 17,2 Gy avec la radiothérapie par arc volumétrique modulé. Ces réductions ont une importance pratique car elles soutiennent un risque de toxicité tardive plus faible chez les enfants susceptibles de vivre des décennies après le traitement. La réirradiation s'impose également comme un cas d'usage significatif, les survivants ayant précédemment reçu une irradiation revenant avec une récidive locale et ayant besoin d'une deuxième option thérapeutique évitant une exposition sévère des tissus sains normaux. Les données du registre de l'étude KiProReg en Allemagne ont confirmé la faisabilité de la réirradiation par protons dans le neuroblastome à haut risque en rechute sans toxicité aiguë de haut grade, et un article de 2025 dans l'International Journal of Particle Therapy a également documenté la faisabilité de la réirradiation par protons pour les tumeurs cérébrales pédiatriques récurrentes proches du tronc cérébral. Le marché de la thérapie par hadrons bénéficie de cette dynamique car chaque expansion de la survie crée un plus grand vivier futur de candidats à la réirradiation.

Mises à Niveau Technologiques des Accélérateurs Compacts et des Systèmes de Délivrance du Faisceau

Les progrès technologiques élargissent la portée clinique et commerciale du marché de la thérapie par hadrons grâce à des accélérateurs plus petits, une capacité de débit de dose plus élevée et une délivrance du faisceau plus efficace. Des équipes de recherche en Chine ont développé des cyclotrons supraconducteurs compacts d'un diamètre de 2,2 mètres et d'un poids inférieur à 50 tonnes, bien plus petits que les installations synchrotron antérieures. Des travaux de Brookhaven rapportés en 2025 ont également montré le transport d'un faisceau de protons sur toute la plage de 50 MeV à 250 MeV à travers un réseau de neuf aimants, ce qui soutient les futurs modèles d'accélérateurs en anneau pouvant s'intégrer dans des environnements hospitaliers normaux. La délivrance du faisceau s'améliore également, et Siemens Healthineers a obtenu un brevet américain en décembre 2025 pour des méthodes améliorant le placement des couches d'énergie et des spots des faisceaux de protons dans les régions cibles. Le FLASH fait désormais partie du cycle de mise à niveau, avec des travaux cliniques et précliniques montrant que la délivrance à très haut débit de dose peut être intégrée dans des voies avancées de thérapie particulaire[2]"Thérapie pionnière par protons FLASH-Minibeam, première démonstration expérimentale de faisabilité sur un système clinique de protons," Réunion annuelle ASTRO 2025, am25.astro.org. Sur le marché de la thérapie par hadrons, ces mises à niveau sont importantes car elles améliorent le débit, élargissent les options d'installation et soutiennent une différenciation premium des systèmes sans modifier la justification fondamentale du traitement.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Capitalistique Élevée de la Construction des Installations et de l'Acquisition des Équipements | -1.8% | Mondial, plus aigu dans les pays à revenu faible et intermédiaire, au Moyen-Orient et en Afrique, et sur les marchés européens plus petits | Long terme (≥ 4 ans) |

| Remboursement Limité pour une Large Couverture des Indications | -1.2% | Mondial, plus prononcé dans les pays à revenu intermédiaire et dans les segments Medicare Advantage aux États-Unis | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Clinique et Physique Qualifiée | -0.7% | Mondial, concentré dans les marchés émergents d'Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud | Moyen terme (2-4 ans) |

| Longs Cycles de Validation des Preuves Cliniques pour les Nouvelles Indications | -0.5% | Mondial, particulièrement pertinent pour les indications gastro-intestinales, pulmonaires et gynécologiques en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée de la Construction des Installations et de l'Acquisition des Équipements

L'intensité capitalistique reste l'un des obstacles les plus évidents sur le marché de la thérapie par hadrons, car les programmes de protonthérapie complets nécessitent généralement entre 150,00 millions USD et 200,00 millions USD, tandis que les installations à ions carbone dépassent souvent 300,00 millions USD en valeur de projet. Même les systèmes compacts à salle unique exigent encore un engagement initial élevé, et les utilisateurs doivent également absorber les coûts de construction, de mise en service et d'intégration avant que les revenus cliniques ne commencent. La charge ne s'arrête pas à l'installation, car les contrats de service, les liens d'imagerie, les cycles de remplacement et le personnel spécialisé maintiennent des coûts d'exploitation annuels élevés pour les grands centres. La structure de financement privé de Hitachi avec l'Université de Tsukuba montre que les fournisseurs peuvent alléger la charge initiale, mais de tels modèles dépendent encore d'institutions financièrement solides et d'engagements de service à long terme. C'est pourquoi le marché de la thérapie par hadrons reste concentré dans des systèmes de santé bien capitalisés, tandis que de grandes parties de l'Amérique latine, de l'Afrique subsaharienne et des marchés asiatiques à faibles revenus font encore face à de longs délais d'adoption. La question du capital façonne également la stratégie des fournisseurs, car les modèles d'entrée compacts et par phases comptent désormais presque autant que les performances du faisceau.

Remboursement Limité pour une Large Couverture des Indications

Le remboursement reste inégal sur le marché de la thérapie par hadrons même là où le soutien clinique est solide, ce qui affecte directement l'accès des patients et l'économie des projets. Le Centre des Services Medicare et Medicaid (CMS) applique toujours la Couverture avec Développement des Preuves à une gamme d'indications de thérapie particulaire, ce qui signifie que le remboursement peut dépendre de la participation à des essais ou à des registres plutôt que d'une approbation de routine. L'Association Nationale pour la Protonthérapie a rapporté en 2025 que les approbations Medicare Advantage pouvaient varier fortement selon la zone pathologique, certains cas du système nerveux central étant approuvés à des taux bien inférieurs à ceux des indications thoraciques[3]Association Nationale pour la Protonthérapie, "Autorisation préalable pour la protonthérapie en 2025, ce que les prestataires doivent savoir," Association Nationale pour la Protonthérapie, proton-therapy.org. Le Japon présente un modèle plus favorable car la couverture publique s'était étendue à 9 indications définies de thérapie particulaire en avril 2025, mais l'Europe affiche encore des variations nationales qui limitent l'égalité d'accès au sein de systèmes de santé par ailleurs avancés. Le marché de la thérapie par hadrons croît donc plus vite là où la politique de remboursement s'aligne sur le comportement d'orientation et plus lentement là où chaque cas fait encore face à une friction administrative élevée. Cet écart retarde également les décisions d'investissement car les développeurs ont besoin d'un débit de patients fiable avant de s'engager sur des actifs à longue durée de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Systèmes de Protonthérapie Ancrent les Revenus ; les Services Dépassent la Croissance des Équipements

Les systèmes détenaient 75,31 % de la part du marché de la thérapie par hadrons en 2025, ce qui montre à quel point les revenus restent encore centrés sur la plateforme de traitement principale plutôt que sur les services annexes ou les équipements à ions lourds. Cette position reflète des décennies d'utilisation clinique, une couverture d'indications plus large et le fait que la plupart des nouveaux démarrages d'installations en dehors des centres spécialisés en ions lourds choisissent encore en premier les systèmes à protons. Dans le secteur de la thérapie par hadrons, ce parc installé crée également un cycle de remplacement et de mise à niveau qui maintient les fournisseurs de systèmes étroitement liés aux clients existants. Varian et IBA continuent de bénéficier de cette dynamique car les centres de traitement n'achètent pas seulement de nouvelles capacités, ils actualisent également les capacités plus anciennes avec une délivrance, une imagerie et un soutien à la planification plus efficaces. Les systèmes à ions lourds restent une part plus petite du marché de la thérapie par hadrons, mais ils ont une valeur clinique élevée car ils servent des contextes de maladies radiorésistantes que la protonthérapie ne peut pas pleinement couvrir. L'Institut National des Sciences et Technologies Quantiques du Japon continue de faire progresser la plateforme Quantum Knife de nouvelle génération, ce qui montre que le segment des ions lourds reste actif même s'il est bien plus sélectif que le segment des protons.

Les services devraient croître à un CAGR de 10,38 % jusqu'en 2031, ce qui en fait la partie à la croissance la plus rapide de cette segmentation sur le marché de la thérapie par hadrons. Ce rythme reflète un changement structurel dans l'économie des fournisseurs, car le soutien aux opérations, la maintenance, la formation et les contrats de cycle de vie à longue durée ont désormais plus de valeur stratégique qu'auparavant. La structure de financement et de service à long terme de Hitachi à l'Université de Tsukuba illustre comment les fournisseurs transforment le parc installé en revenus récurrents plutôt que de s'appuyer uniquement sur de grandes ventes ponctuelles d'équipements. L'Académie de Protonthérapie d'IBA soutient la même direction, car la formation est devenue une partie de l'accès au marché dans un domaine où les effectifs techniques et cliniques sont encore limités. Dans le secteur de la thérapie par hadrons, la qualité du service est désormais étroitement liée à la fidélisation des clients car les centres ont besoin de disponibilité, de soutien aux flux de travail et d'une préparation aux futures mises à niveau sur des périodes d'exploitation de plusieurs décennies. C'est pourquoi le marché de la thérapie par hadrons évolue progressivement d'un modèle purement équipementier vers un modèle mixte d'équipement et de soutien à la plateforme.

Par Configuration du Système : Les Plateformes à Salle Unique Redéfinissent les Frontières Physiques du Marché

Les installations multi-salles détenaient 56,24 % du marché des configurations en 2025, ce qui les maintient comme le format installé le plus important sur le marché de la thérapie par hadrons. Leur position est liée aux grands centres oncologiques académiques qui ont besoin de plusieurs portiques, d'un débit élevé de patients et d'une flexibilité de niveau recherche pour des protocoles de traitement complexes. L'infrastructure d'accélérateur partagée reste économiquement pertinente pour les institutions qui traitent de grands volumes de patients et peuvent maintenir une utilisation élevée dans plusieurs salles. Les centres européens d'ions lourds tels que Heidelberg et Marburg montrent également pourquoi les grands formats continuent d'avoir de l'importance, car la capacité multi-ions et les flux de travail spécialisés nécessitent encore une infrastructure physique plus large. Sur le marché de la thérapie par hadrons, les systèmes multi-salles restent donc le modèle de référence pour les centres phares, les programmes nationaux et les institutions qui combinent traitement et activité de recherche à long terme.

Les installations à salle unique devraient croître à un CAGR de 11,52 % jusqu'en 2031, ce qui en fait la configuration à la croissance la plus rapide sur le marché de la thérapie par hadrons. Cette croissance reflète non seulement des besoins en capital plus faibles, mais aussi le fait pratique que les systèmes compacts peuvent utiliser l'espace clinique existant plus efficacement que les anciens modèles. Le S250-FIT de Mevion a atteint son premier traitement clinique à Stanford Medicine en juin 2026, et cette installation a utilisé une salle de traitement LINAC conventionnelle rénovée plutôt qu'une nouvelle construction de bunker. P-Cure a également réalisé une conversion de salle LINAC au Centre Médical Hadassah, ce qui renforce l'idée que la protonthérapie peut désormais s'intégrer dans des espaces qui servaient autrefois à la radiothérapie conventionnelle. Les systèmes de santé considèrent de plus en plus les sites à salle unique comme une entrée progressive sur le marché plutôt que comme un substitut de gamme inférieure, car des mises à niveau modulaires peuvent ultérieurement prendre en charge de nouveaux modes de délivrance dans la même empreinte. Le marché de la thérapie par hadrons étend donc ses frontières physiques, car les systèmes compacts permettent à l'accès au traitement de s'étendre au-delà du petit ensemble d'institutions qui pouvaient autrefois financer des complexes construits à cet effet.

Par Application : Le Cerveau et le Système Nerveux Central Dominent ; la Tête et le Cou s'Accélèrent sous l'Effet de la Demande de Réirradiation

Les tumeurs cérébrales et du système nerveux central représentaient 32,64 % de la taille du marché de la thérapie par hadrons en 2025, ce qui en fait la plus grande application sur le marché de la thérapie par hadrons. Ce leadership reflète une longue expérience clinique dans les maladies de la base du crâne, le médulloblastome pédiatrique et d'autres contextes où la préservation des tissus sains voisins est particulièrement importante. Des décennies de résultats publiés ont fait de ce groupe l'un des canaux d'orientation les mieux établis pour la protonthérapie et la thérapie particulaire. La stabilité de cette application compte également commercialement car elle soutient l'utilisation dans les centres académiques matures et les nouveaux programmes cliniques. Sur le marché de la thérapie par hadrons, les cas du système nerveux central restent une base de volume fiable car ils correspondent à la proposition de valeur centrale de la modalité, à savoir la délivrance précise de la dose à proximité de structures sensibles. Les indications du sein et de la prostate restent également pertinentes car l'attrait de la modalité y est moins lié au contrôle brut de la tumeur qu'à la réduction de la toxicité à long terme, notamment chez les patients ayant une longue espérance de survie.

Les cancers de la tête et du cou devraient croître à un CAGR de 11,62 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de la thérapie par hadrons. La croissance dans ce segment est étroitement liée à la réirradiation, où le retraitement conventionnel par photons peut exposer les tissus critiques à une dose cumulative inacceptable. La justification thérapeutique est également renforcée par l'anatomie, car de nombreux cas de la tête et du cou se situent à proximité de structures qui bénéficient directement de la chute de dose abrupte du pic de Bragg. L'étude de faisabilité humaine ConformalFLASH d'IBA se concentre désormais sur la réirradiation de la tête et du cou, ce qui montre comment le développement clinique de nouvelle génération s'aligne déjà sur cette poche de demande. Les tumeurs gastro-intestinales constituent une autre frontière de croissance importante, et la couverture d'assurance publique du Japon pour plusieurs indications gastro-intestinales donne à ce pays un rôle important dans la validation d'une utilisation à plus grande échelle. Le marché de la thérapie par hadrons gagne donc de l'élan dans des applications où la précision de la dose n'est pas seulement souhaitable mais souvent décisive pour la faisabilité du traitement après une irradiation antérieure ou dans des sites anatomiquement contraints.

Par Utilisateur Final : Les Hôpitaux Conservent l'Avantage d'Échelle ; les Centres de Traitement du Cancer s'Accélèrent

Les hôpitaux détenaient une part de 50,26 % en 2025, ce qui les maintient comme le plus grand groupe d'utilisateurs finaux sur le marché de la thérapie par hadrons. Leur échelle provient de l'infrastructure oncologique existante, des réseaux d'orientation établis et de la capacité à soutenir l'imagerie avancée, la chirurgie et la thérapie systémique sous une seule structure institutionnelle. Les hôpitaux restent également le principal foyer des anciens programmes multi-salles, qui représentent encore une grande partie de la capacité de traitement mondiale. L'activité de mise à niveau actuelle soutient cette position, avec de grands systèmes de santé tels que le MD Anderson continuant à réinvestir dans l'infrastructure de protonthérapie par le biais de nouveaux contrats avec des fournisseurs établis. Dans le secteur de la thérapie par hadrons, les hôpitaux fournissent encore la base de déploiement la plus large car ils peuvent répartir les engagements en capital et en personnel sur un portefeuille clinique plus large. Les instituts académiques et de recherche restent moins nombreux, mais ils sont stratégiquement importants car ils accueillent des travaux d'investigation sur le FLASH, le traitement adaptatif et les protocoles multi-ions qui façonnent ensuite l'adoption commerciale plus large.

Les centres de traitement du cancer devraient croître à un CAGR de 10,95 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché de la thérapie par hadrons. Leur attrait réside dans une conception opérationnelle ciblée, car ils peuvent structurer le personnel, les flux de travail et le débit de patients autour de la thérapie particulaire plutôt que d'équilibrer de nombreuses lignes de service sans rapport. Ce modèle devient plus pratique à mesure que les systèmes compacts réduisent le fardeau physique et financier de l'entrée. Les centres dédiés ont également une incitation plus claire à optimiser l'utilisation, car la protonthérapie n'est pas un département parmi d'autres mais une plateforme centrale de revenus et de soins. Le marché de la thérapie par hadrons devrait voir davantage de ces sites spécialisés dans les régions où la demande d'orientation existe mais où les grandes expansions académiques sont plus lentes. Les groupes d'utilisateurs finaux plus petits, notamment les installations à vocation de recherche et les programmes médicaux liés à la défense, contribuent encore à une activité de projet visible et montrent que la demande d'approvisionnement reste géographiquement diversifiée.

Analyse Géographique

L'Amérique du Nord a conservé 38,61 % de la part du marché de la thérapie par hadrons en 2025, ce qui l'a maintenue comme le plus grand contributeur régional sur le marché de la thérapie par hadrons. L'avance de la région provient de sa forte concentration de centres oncologiques académiques, de canaux d'orientation matures et de structures de remboursement qui soutiennent des indications pédiatriques, de la base du crâne et de la tête et du cou sélectionnées. Les États-Unis restent le principal moteur car de nombreux programmes phares de la région sont désormais en mode de modernisation plutôt qu'en mode de construction initiale. Les projets actuels dans les grandes institutions, notamment le MD Anderson, montrent que la demande de remplacement reste une source de revenus significative pour les fournisseurs disposant de parcs installés importants. Le remboursement limite encore une utilisation plus large sur le marché de la thérapie par hadrons, mais les évolutions politiques et le contrôle des payeurs façonnent désormais le mix clinique et l'utilisation autant que les simples comptages d'installations.

L'Asie-Pacifique devrait croître à un CAGR de 10,65 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la thérapie par hadrons. La Chine et le Japon impulsent ce rythme, bien qu'ils le fassent à partir de points de départ différents. Le Japon dispose déjà d'un écosystème dense et cliniquement mature, avec 18 installations de protonthérapie et 6 d'ions carbone en 2024, et ce parc installé traitait environ 6 000 patients par thérapie particulaire par an. Le soutien de l'assurance publique y est également plus large, avec 9 indications définies couvertes en avril 2025, ce qui contribue à maintenir le flux d'orientation et l'utilisation. La Chine fait progresser le marché de la thérapie par hadrons par une expansion agressive des capacités, avec plus de 30 installations de protonthérapie et d'ions lourds opérationnelles ou en construction d'ici 2026 et un pipeline approuvé dans le cadre du plan quinquennal national. Cette combinaison d'une demande japonaise mature et d'une expansion chinoise rapide donne à l'Asie-Pacifique la trajectoire de croissance en volume la plus forte durant la période de prévision.

L'Europe reste un pilier majeur du marché de la thérapie par hadrons car elle combine des programmes de protonthérapie établis avec certains des centres d'ions lourds les plus importants au monde. Les installations allemandes de Heidelberg et Marburg sont particulièrement importantes car elles concentrent l'expertise basée sur les synchrotrons et la capacité aux ions carbone au sein d'une base d'approvisionnement mondiale très restreinte. La région ajoute également de nouvelles profondeurs, IBA s'apprêtant à installer le premier centre de protonthérapie du Portugal à l'IPO-Porto. En dehors des principaux marchés établis, l'Amérique du Sud et certaines parties du Moyen-Orient deviennent la prochaine couche d'expansion sur le marché de la thérapie par hadrons car elles peuvent adopter de nouvelles configurations compactes sans porter les contraintes d'infrastructure héritées.

Paysage Concurrentiel

Le marché de la thérapie par hadrons est modérément consolidé, IBA SA, Siemens Healthineers AG et Hitachi High-Tech formant encore le principal centre concurrentiel grâce à leur longue présence dans les installations de thérapie particulaire à grande échelle. Leur avantage est ancré dans la profondeur du parc installé, la capacité de service, les options de financement et la crédibilité nécessaire pour soutenir des projets pluriannuels avec des exigences de mise en service complexes. IBA reste particulièrement visible dans le cycle actuel car elle a ajouté des contrats ou des approbations auprès du MD Anderson, de Taïwan, du Portugal, du Brésil et dans le cadre de l'étude ConformalFLASH durant la période en cours. Hitachi continue de défendre sa position par des structures de projet à long terme au Japon, où la durée du service et les relations institutionnelles sont au cœur des résultats d'approvisionnement. Sur le marché de la thérapie par hadrons, ces fournisseurs établis conservent encore l'avantage le plus clair lorsque les acheteurs ont besoin de certitude d'exécution pour des actifs à haute valeur et longue durée de vie.

La concurrence s'élargit par le bas à mesure que les spécialistes des systèmes compacts remettent en question l'ancien modèle multi-salles sur le marché de la thérapie par hadrons. Le premier traitement clinique de Mevion sur le S250-FIT à Stanford Medicine donne à ce changement une preuve solide car il montre que la protonthérapie peut s'installer dans une salle LINAC rénovée plutôt que dans des bunkers nouvellement construits. Le travail de conversion de salle de P-Cure renforce le même message, même si la voie commerciale de ce modèle est encore précoce. Du côté haut de gamme, la capacité aux ions lourds reste suffisamment rare pour que tout effort crédible visant à réduire l'empreinte ou à simplifier le déploiement puisse modifier les frontières concurrentielles futures. C'est pourquoi le marché de la thérapie par hadrons présente désormais des opportunités aux deux extrémités : des systèmes d'entrée compacts pour un accès plus large et des plateformes multi-ions avancées pour les types de tumeurs difficiles. Le champ concurrentiel n'est donc plus défini uniquement par qui peut construire le plus grand centre, mais aussi par qui peut réduire la complexité sans affaiblir la valeur clinique.

La technologie et la propriété intellectuelle deviennent également des points de différenciation plus marqués sur le marché de la thérapie par hadrons. Siemens Healthineers a reçu un brevet américain en décembre 2025 pour des méthodes améliorant le placement des couches d'énergie et des spots du faisceau de protons, tandis que ses travaux plus larges sur le FLASH montrent que le développement de la modalité fait désormais partie du positionnement stratégique plutôt qu'un programme secondaire. IBA utilise ConformalFLASH pour pousser une voie de différenciation spécifique aux protons qui relie le déploiement compact, la délivrance avancée et un cas d'usage à haute valeur pour la tête et le cou. Dans le même temps, la baisse de la concentration des fournisseurs CR3 à 72 % en 2026 montre que le marché de la thérapie par hadrons est moins étroitement contrôlé qu'il ne l'était plus tôt dans la décennie. Cet assouplissement de la concentration ne supprime pas la force des acteurs en place, mais il montre que les nouveaux entrants et les spécialistes de plateformes plus étroites gagnent de l'espace pour concourir.

Leaders du Secteur de la Thérapie par Hadrons

Ion Beam Applications SA

Hitachi, Ltd.

Mevion Medical Systems, Inc.

Siemens Healthineers AG

Sumitomo Heavy Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : IBA (Ion Beam Applications S.A.) a reçu l'approbation d'exemption pour dispositif expérimental (IDE) de la FDA pour la protonthérapie ConformalFLASH (C-FLASH-01), permettant la première étude de faisabilité chez l'homme au Centre Oncologique Abramson de l'Université de Pennsylvanie, ciblant la réirradiation de la tête et du cou chez 10 patients ; l'étude devrait être lancée à l'été 2026 en collaboration avec RaySearch Laboratories pour la planification du traitement.

- Juin 2026 : Mevion Medical Systems a annoncé le premier traitement clinique de protonthérapie au monde utilisant le MEVION S250-FIT au Centre Oncologique de Stanford Medicine, installé dans une salle de traitement LINAC conventionnelle rénovée sans nouvelle construction de bunker ; des installations ultérieures sont prévues à BayCare, Atlantic Health, Dana-Farber Cancer Institute et à l'Istituto Nazionale Tumori IRCCS Fondazione G. Pascale en Italie.

Périmètre du Rapport sur le Marché Mondial de la Thérapie par Hadrons

Selon le périmètre du rapport, la thérapie par hadrons est un type de radiothérapie qui utilise des protons ou d'autres particules chargées plus lourdes (hadrons) pour cibler et détruire précisément les cellules cancéreuses. Elle exploite les propriétés physiques uniques des hadrons, telles que leur capacité à délivrer une dose élevée de rayonnement directement à une tumeur avec des dommages minimaux aux tissus sains environnants, principalement grâce à un phénomène appelé le pic de Bragg. Cette approche ciblée rend la thérapie par hadrons particulièrement efficace pour traiter les tumeurs situées à proximité de structures critiques ou dans les cas où la radiothérapie conventionnelle peut présenter des risques significatifs.

Le marché de la thérapie par hadrons est segmenté par offre en systèmes et services. Le segment des systèmes comprend les systèmes de protonthérapie, les systèmes à base de synchrotron, les systèmes à base de cyclotron et les systèmes de thérapie par ions lourds. Par configuration du système, le marché est segmenté en installations multi-salles et installations à salle unique. Par application, le marché est segmenté en cancer du sein, tumeurs cérébrales et du système nerveux central, cancer de la prostate, cancers de la tête et du cou, cancers gastro-intestinaux, cancer du poumon et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de traitement du cancer, instituts académiques et de recherche, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Systèmes | Systèmes de Protonthérapie |

| Systèmes à Base de Synchrotron | |

| Systèmes à Base de Cyclotron | |

| Systèmes de Thérapie par Ions Lourds | |

| Services |

| Installations Multi-Salles |

| Installations à Salle Unique |

| Cancer du Sein |

| Tumeurs Cérébrales et du Système Nerveux Central |

| Cancer de la Prostate |

| Cancers de la Tête et du Cou |

| Cancers Gastro-Intestinaux |

| Cancer du Poumon |

| Autres Applications |

| Hôpitaux |

| Centres de Traitement du Cancer |

| Instituts Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Systèmes | Systèmes de Protonthérapie |

| Systèmes à Base de Synchrotron | ||

| Systèmes à Base de Cyclotron | ||

| Systèmes de Thérapie par Ions Lourds | ||

| Services | ||

| Par Configuration du Système | Installations Multi-Salles | |

| Installations à Salle Unique | ||

| Par Application | Cancer du Sein | |

| Tumeurs Cérébrales et du Système Nerveux Central | ||

| Cancer de la Prostate | ||

| Cancers de la Tête et du Cou | ||

| Cancers Gastro-Intestinaux | ||

| Cancer du Poumon | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Traitement du Cancer | ||

| Instituts Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de la thérapie par hadrons d'ici 2031 ?

Le marché de la thérapie par hadrons devrait atteindre 3,67 milliards USD d'ici 2031, en hausse par rapport à 2,25 milliards USD en 2025, à un CAGR de 8,52 % sur la période 2026-2031.

Quelle plateforme de traitement génère actuellement le plus de revenus ?

Les systèmes dominent la génération de revenus, détenant une part de 75,31 % en 2025 car ils disposent du parc installé le plus large et de l'utilisation clinique la plus étendue.

Pourquoi les cancers de la tête et du cou connaissent-ils une croissance si rapide dans ce domaine ?

Les cancers de la tête et du cou devraient croître à un CAGR de 11,62 % jusqu'en 2031, principalement parce que les besoins de réirradiation augmentent et que la préservation de la dose est critique dans cette anatomie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,65 % jusqu'en 2031, soutenue par l'expansion des capacités en Chine et l'écosystème clinique mature du Japon.

Quel est le principal obstacle à une adoption plus large ?

L'intensité capitalistique élevée reste le principal obstacle, car les programmes de protonthérapie complets nécessitent généralement entre 150,00 millions USD et 200,00 millions USD et les centres d'ions carbone dépassent souvent 300,00 millions USD.

Comment la concurrence évolue-t-elle parmi les fournisseurs ?

Le secteur reste modérément consolidé, mais les entrants dans les systèmes compacts, les stratégies axées sur les services et les mises à niveau axées sur le FLASH réduisent la dépendance au modèle traditionnel d'acteur dominant multi-salles.

Dernière mise à jour de la page le: