Größe und Marktanteil des gRNA Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

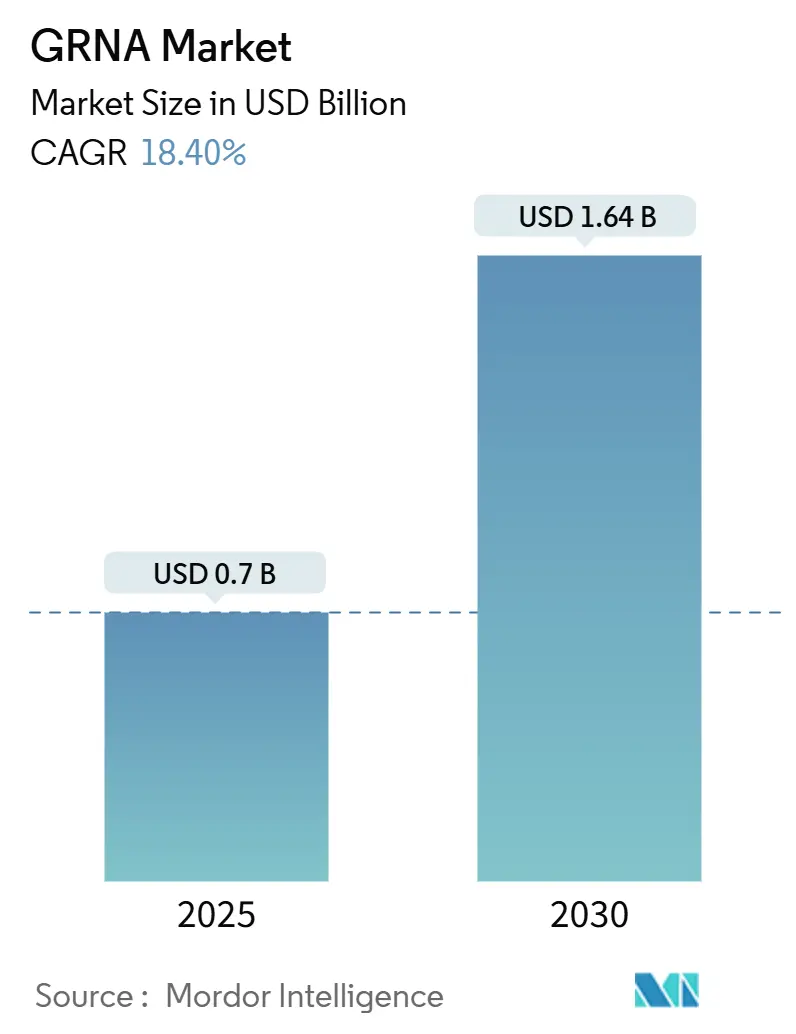

| Marktgröße (2025) | 0.7 Milliarden US-Dollar |

| Marktgröße (2030) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

gRNA Marktanalyse von Mordor Intelligence

Die Größe des gRNA Marktes belief sich im Jahr 2025 auf 0,70 Milliarden USD und wird bis 2030 voraussichtlich 1,64 Milliarden USD erreichen, was einer CAGR von 18,4 % entspricht und das Segment in absolutem Wachstum und Dynamik vor den meisten anderen Genomtechnik-Inputs hält. Der Übergang vom Laborreagenz zur klinisch zugelassenen Komponente beschleunigte sich, nachdem die FDA im Dezember 2023 Casgevy, die erste CRISPR-Therapie, zugelassen hatte, was den therapeutischen Wert der Leit-RNA bestätigte und Folgezulassungen auslöste, die neue Beschaffungszyklen im gRNA Markt fördern. Synthetische Designalgorithmen auf Basis von maschinellem Lernen, sinkende Kosten für die kundenspezifische Synthese und templateunabhängige enzymatische Chemie stärken Skaleneffekte, die die Kundenbasis in den Bereichen Entdeckung, Diagnostik und Herstellung erweitern. Gleichzeitig bringen Patentstreitigkeiten, Engpässe bei der Rohstoffversorgung und die Kapitalintensität der GMP-Produktion betriebliche Komplexität mit sich, die die Risikobewertungen von Investoren beeinflusst, die Kapital im gRNA Markt einsetzen. Nordamerikas Vorsprung bei der regulatorischen Akzeptanz hält es an der Spitze, doch die rasche Liberalisierung im asiatisch-pazifischen Raum verschiebt das Gleichgewicht des globalen gRNA Marktes, da chinesische, japanische und indische Programme Pilotfertigungsläufe und klinische Einreichungen ausweiten.

Wichtigste Erkenntnisse des Berichts

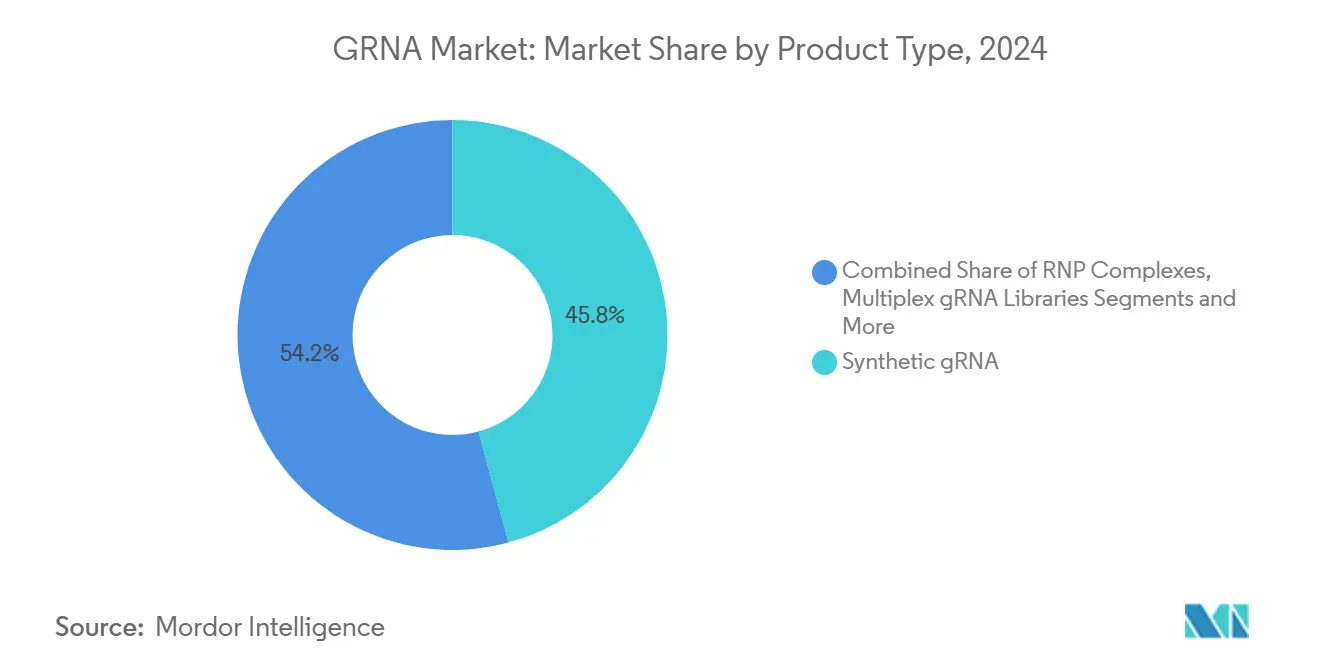

- Nach Produkttyp hielten synthetische Leit-RNAs im Jahr 2024 einen Marktanteil von 45,8 % am gRNA Markt, während Multiplex-gRNA-Bibliotheken bis 2030 voraussichtlich mit einer CAGR von 17,7 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 52,8 % der gRNA Marktgröße auf die Genombearbeitung, und die Zell- und Gentherapie wird bis 2030 voraussichtlich eine CAGR von 27,4 % verzeichnen.

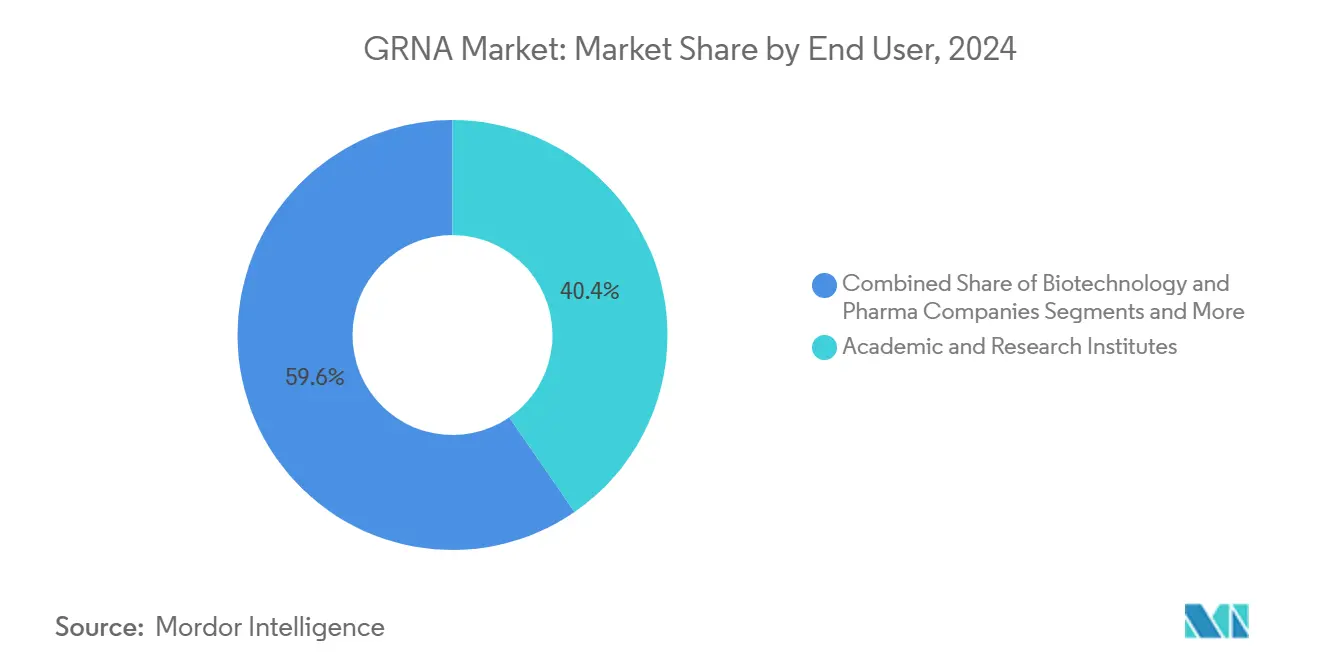

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2024 einen Marktanteil von 40,4 % am gRNA Markt; Biopharma-Unternehmen sind positioniert, bis 2030 mit einer CAGR von 19,0 % zu wachsen.

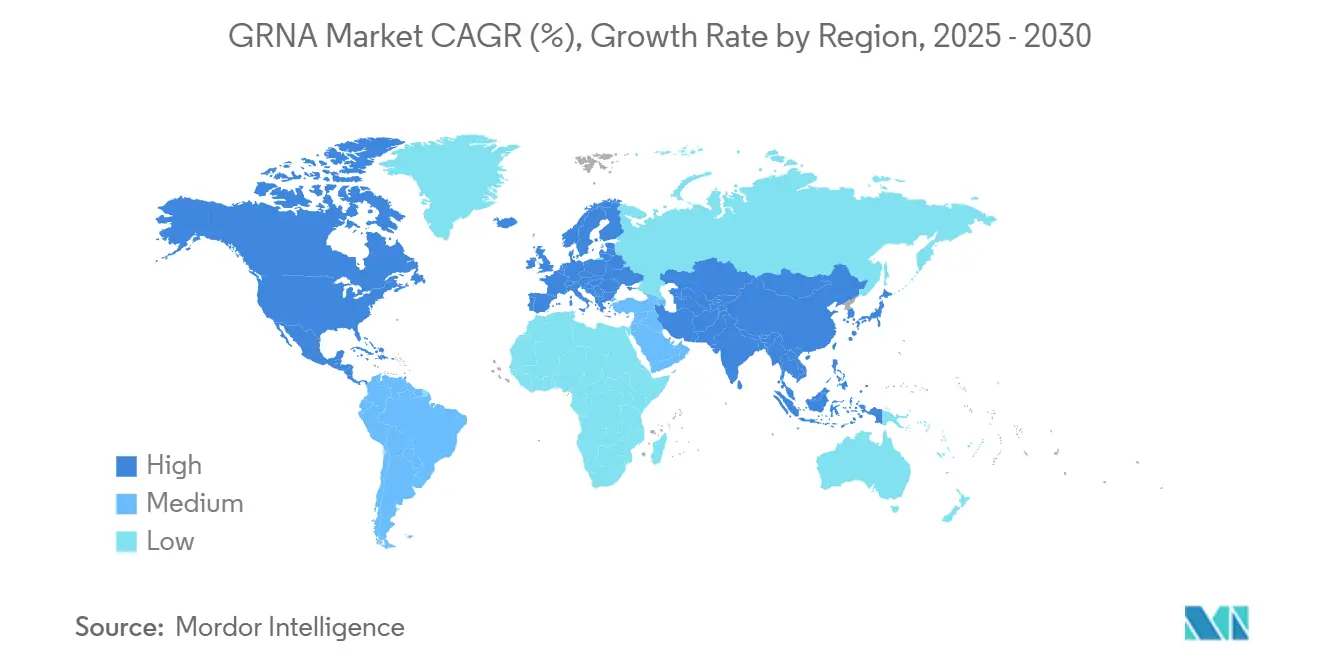

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 48,5 % am gRNA Markt, während für den asiatisch-pazifischen Raum im Zeitraum 2025–2030 eine CAGR von 18,6 % prognostiziert wird.

Globale Trends und Erkenntnisse des gRNA Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der CRISPR-basierten Therapeutika-Pipeline | +4.20% | Global, mit Führungsrolle von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten und Durchlaufzeiten für die kundenspezifische gRNA-Synthese | +3.80% | Global, mit Fertigungszentren in den USA, Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Förderung der Genomtechnik-Forschung | +3.10% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung der landwirtschaftlichen Biotechnologie | +2.90% | Global, mit frühen Gewinnen in den USA, Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| KI-gestützte gRNA-Designplattformen verbessern die Effizienz am Zielort | +2.70% | Global, konzentriert in technologisch fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Chemisch modifizierte gRNAs ermöglichen die In-vivo-Verabreichung über die Leber hinaus | +1.80% | Global, mit klinischem Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der CRISPR-basierten Therapeutika-Pipeline

Mehr als 85 aktive CRISPR-Studien erstrecken sich derzeit auf Onkologie, seltene Bluterkrankungen und Stoffwechselkrankheiten, wobei jede hochreine Materialien aus dem gRNA Markt bezieht.[1]Tao Ruiyu et al., "Verbesserung der CAR-T-Zelltherapie mit CRISPR," frontiersin.orgDie übergreifende FDA-Leitlinie für genomeditierte Produkte vereinfacht die Überprüfung vor dem IND-Antrag und ermutigt Biopharma-Gruppen wie Vertex und Regeneron, mehrjährige Rahmenlieferverträge für GMP-konforme Leit-RNAs abzuschließen. Frühe Belege für vollständige Remissionen bei soliden Tumoren unterstreichen das Ausmaß der klinischen Ambitionen, die größere Produktionsmengen vom gRNA Markt erfordern werden. Die Breite der Pipeline erstreckt sich auch auf Prime-Editing- und Base-Editing-Ansätze, die auf längere RNA-Konstrukte angewiesen sind, was den Verbrauch pro Dosis erhöht. Die therapeutische Kaskade hält den gRNA Markt daher über die gesamten Prognosejahre auf einem steigenden Nachfragepfad.

Sinkende Kosten und Durchlaufzeiten für die kundenspezifische gRNA-Synthese

Templateunabhängige enzymatische Chemie verdoppelt nun die erreichbaren Oligolängen und eliminiert dabei gefährliche Lösungsmittel, wodurch sich die Lieferzeiten von Wochen auf wenige Tage verkürzen. Synthegos 1.672 m² großes GMP-Werk, das im April 2025 in Betrieb genommen wurde, veranschaulicht die Automatisierungswelle, die den gRNA Markt erfasst, auch wenn die anschließende Restrukturierung die Kapitalbelastung durch die Einhaltung von Compliance-Anforderungen verdeutlicht. Anpassungen am 3TC-Gerüst erhöhen die Transkriptstabilität und ermöglichen es therapeutischen Entwicklern, die Dosisspiegel zu senken, ohne die Wirksamkeit zu beeinträchtigen, was Folgebestellungen für optimierte Sequenzen stimuliert.[2]Y.C.J. Chey et al., "Optimale SpCas9- und SaCas9-vermittelte Genombearbeitung durch Verbesserung der gRNA-Transkriptspiegel mittels Reduktion des Poly-T-Abschnitts im Gerüst," BMC Genomics, biomedcentral.com Diese Fortschritte erweitern die Kaufkraft über führende Pharmaunternehmen hinaus auf mittelgroße Biotechnologieunternehmen und vergrößern den gesamten adressierbaren gRNA Markt.

Wachsende Förderung der Genomtechnik-Forschung

Öffentlich-private Konsortien wie das Beacon-Programm von Danaher und dem Innovative Genomics Institute sichern langfristige Fördermittel, die Laborergebnisse in Pipeline-Assets überführen und eine stetige Labornachfrage im gRNA Markt gewährleisten. Auch wenn das Risikokapital im Jahr 2024 zurückging, füllten NIH- und EU-Mittel die Budgetlücken und erhielten die Dynamik bei explorativen Screens, die auf hochdiversen Bibliotheken basieren. Chinas erneuerter Ethikrahmen nach dem „CRISPR-Babys”-Skandal erschloss Provinzbudgets für landwirtschaftliche und medizinische Bearbeitungsprojekte und verstärkte den Anteil des asiatisch-pazifischen Raums am gRNA Markt. In allen Regionen minimieren klarere Leitlinien den administrativen Aufwand, beschleunigen die Auszahlung von Fördermitteln und erhalten den Reagenziendurchsatz aufrecht.

Zunehmende Nutzung der landwirtschaftlichen Biotechnologie

Überarbeitete USDA-SECURE-Regeln verlagern den regulatorischen Fokus auf Produkteigenschaften, wodurch genombearbeitete Nutzpflanzen die Kennzeichnungspflichten im GMO-Stil umgehen können und die Nachfrage nach pflanzenspezifischen Reagenzien im gRNA Markt steigt. Kommerzielle Einführungen – geschmacksverstärkte Tomaten, biofortifizierter Mais und krankheitsresistente Senfkohl-Sorten – belegen die Akzeptanz der Verbraucher, was Saatgutproduzenten dazu veranlasst, Leit-RNA-Pools im Kilogramm-Maßstab in Auftrag zu geben. Indien, Nigeria und Brasilien erkennen nun ähnliche wissenschaftsbasierte Kriterien an, was den gRNA Markt für Agritech-Anwendungen geografisch diversifiziert. Mehr als 1.000 CRISPR-Landwirtschaftspatente wurden angemeldet, was die Verteidigungsfähigkeit des geistigen Eigentums festigt und Premiumpreise für proprietäre Pflanzenbearbeitungs-Leit-RNAs fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Off-Target-Effekte und Sicherheitsbedenken | -2.80% | Global, mit erhöhter Kontrolle in der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Komplexe Landschaft des geistigen Eigentums | -2.10% | Global, mit Rechtsstreitigkeiten konzentriert in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit bei synthetischen RNA-Ausgangsstoffen | -1.60% | Global, mit Risiken durch Fertigungskonzentration | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der Freisetzung CRISPR-bearbeiteter Nutzpflanzen | -1.30% | EU als Kern, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Off-Target-Effekte und Sicherheitsbedenken

Erweiterte RNA-Gerüste und hochpräzise Cas-Varianten reduzieren unbeabsichtigte Bearbeitungen, doch Regulierungsbehörden verlangen nun Multi-Plattform-Detektionsassays, was Kosten- und Zeitaufwand für Neueinsteiger im gRNA Markt erhöht. KI-gestützte Tools wie DeepCRISPR verfeinern das Sequenzdesign, benötigen jedoch noch klinische Validierung in verschiedenen genomischen Kontexten, was die Festlegungsperioden für Materialspezifikationen verlängert.[3]Ruiyu Tao et al., "Revolutionierung der Krebsbehandlung: Verbesserung der CAR-T-Zelltherapie mit CRISPR/Cas9-Genombearbeitungstechnologie," Frontiers in Immunology, frontiersin.orgSowohl die EMA als auch die FDA erwarten orthogonale Off-Target-Bewertungen, die präklinische Zeitpläne verlängern und Redundanz in den Leit-RNA-Neudesign-Zyklen erzwingen. Diese zusätzlichen Schritte verlangsamen den Erstmover-Vorteil und dämpfen vorübergehend das Wachstum im gRNA Markt.

Komplexe Landschaft des geistigen Eigentums

Die Rückverweisung des Bundesgerichts im Streit der University of California gegen das Broad Institute eröffnet grundlegende Ansprüche erneut, was Anwaltskosten und Lizenzgebühren für wichtige Sequenzmotive erhöht, die im gesamten gRNA Markt verwendet werden. Überlappende Patente übersteigen weltweit 11.000, was Freiheits-zur-Nutzung-Analysen für Neueinsteiger erschwert. Lizenzmodelle, die nach Ablauf der Exklusivitätsperioden geöffnet werden, erfordern in vielen Rechtsordnungen nach wie vor doppelte Rechte, was die Eintrittsbarrieren erhöht. Die Entscheidung der Nobelpreisträger, bestimmte europäische Patente zu widerrufen, schafft zusätzliche Unsicherheit, die regionale Kommerzialisierungspläne verzögern kann. Das rechtliche Labyrinth übt daher eine messbare Bremswirkung auf die CAGR des gRNA Marktes aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Leit-RNAs behaupten ihre Führungsposition angesichts hoher Qualitätsanforderungen

Synthetische Formate repräsentierten im Jahr 2024 45,8 % des gRNA Marktes, da die Ausrichtung an cGMP, Chargenkonformität und enge Längentoleranzen den regulatorischen Anforderungen entsprechen. Multiplex-Bibliotheken verzeichnen die schnellste CAGR von 17,7 % und spiegeln die pharmazeutische Nachfrage nach gepoolten Knockout-Screens wider, die angreifbare Signalwege aufdecken. RNP-Komplexe, die eine Cas-RNA-Vorassemblierung bieten, gewinnen in ex-vivo-Zelltherapie-Workflows an Beliebtheit, wo eine kurze zelluläre Exposition die Genotoxizität mindert. IVT-Leit-RNAs bleiben für kostengünstige Forschung beliebt, doch hohe Heterogenität und Rückstände von Matrizenkontaminanten begrenzen die Durchdringung in regulierten Studien. Die enzymatische Synthese eliminiert Phosphoramidit-Abfallströme und positioniert sich als umweltfreundlichere Alternative, die künftige Bestellungen von Großabnehmern im gRNA Markt auf sich ziehen könnte.

Chemische Modifikationen der zweiten Generation verlängern die In-vivo-Halbwertszeit, befreien systemische Dosen von hepatischen Beschränkungen und erweitern therapeutische Anwendungsfälle, was die gRNA Marktgröße im Zusammenhang mit Nicht-Leber-Erkrankungen vergrößert. Plasmidkodierte Konstrukte dienen Nischenanwendungen bei der Zelllinienentwicklung, skalieren jedoch selten auf kommerzielle Volumina. Der Zusammenbruch des reinen Anbieters Synthego und die Übernahme seiner Vermögenswerte durch EditCo Bio veranschaulichen Konsolidierungskräfte, die die Anbieterlisten im gRNA Markt voraussichtlich verändern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Genombearbeitung behält die Vorrangstellung, während die Zelltherapie an Fahrt gewinnt

Die Genombearbeitung bewahrte im Jahr 2024 einen Anteil von 52,8 % an der gRNA Marktgröße, gestützt auf standardisierte Laborprotokolle, umfangreiche Designsoftware und etablierte akademische Lehrpläne. Zell- und Gentherapiebereiche verzeichnen jedoch eine CAGR von 27,4 %, angetrieben durch FDA-Prognosen von 10–20 Zulassungen jährlich bis zur Mitte des Jahrzehnts. Jedes autologe Produkt verbraucht klinisch zugelassene Leit-RNAs im Milligramm-Bereich, was den Umsatzbeitrag pro Patient erhöht.

Diagnostische Assays, die Cas13a für kollaterale Spaltung zur amplifikationsfreien Detektion von Viren nutzen, schaffen ein Gesundheitssub-Segment, das auf bei Raumtemperatur stabilen Leit-RNA-Formulierungen angewiesen ist. Die landwirtschaftliche Biotechnologie, unterstützt durch eigenschaftsorientierte Regulierungen, fördert langfristige Nachfrage nach Leit-RNA-Pools im Kilogramm-Maßstab. Funktionelle Genomik-Screens, gestützt auf Sequenzierung der nächsten Generation, erhalten einen hohen Bibliotheksumsatz in pharmazeutischen Entdeckungseinheiten aufrecht. KI-Plattformen, die die Leit-RNA-Effizienz iterativ verfeinern, speisen ein Datenschwungrad, das die Anbieterbindung im gRNA Markt festigt.

Nach Endnutzer: Akademische Zentren sichern das Volumen, während Biopharma die Marge treibt

Akademische Einrichtungen hielten im Jahr 2024 einen Marktanteil von 40,4 % am gRNA Markt, was auf förderungsgetriebene Beschaffungszyklen und gemeinsam genutzte Kerneinrichtungen zurückzuführen ist. Biopharma-Unternehmen, obwohl in der Transaktionsanzahl kleiner, verzeichnen die stärkste CAGR von 19,0 % aufgrund hochmargiger Käufe von GMP-validierten Leit-RNAs für klinische Studien. Auftragsforschungsorganisationen überbrücken Entdeckung und Entwicklung durch Design-bis-Dosis-Pakete und ziehen risikokapitalfinanzierte Start-ups an, denen interne Expertise fehlt. Krankenhauslabore beginnen mit der Einführung von CRISPR-Diagnostik und legen damit den Grundstein für künftige Abnahmen. Agroindustrielle Unternehmen geben Großbestellungen für die Bearbeitung von Saatgutlinien auf, was die Stückkosten senkt, aber das Gesamtvolumen des gRNA Marktes steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Anteil von 48,5 % am gRNA Markt, gestützt auf FDA-Validierung, Bundesfördermittel und dichte Biotech-Cluster in Boston und der Bay Area. Mehr als 200 US-amerikanische Unternehmen sind im Bereich der Genombearbeitung tätig und bilden eine robuste inländische Kundenliste für Leit-RNA-Anbieter. Kanadas regulatorische Klarheit in der Landwirtschaft trägt inkrementelle Volumina für auf Nutzpflanzen ausgerichtete Leit-RNAs bei.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 18,6 %, da chinesische, japanische und indische Regulierungsbehörden wissenschaftsbasierte Rahmenbedingungen einführen, die Genombearbeitung von Transgenese unterscheiden. Chinesische Provinzförderprogramme finanzieren neue CRISPR-Industrieparks, während das Urteil des japanischen IP High Court im Juli 2025 das lokale Lizenzierungsverhalten beeinflusst. Indien gleicht Biosicherheitsbewertungen an US-amerikanische Präzedenzfälle an, vereinfacht Importwege und fördert multinationale Niederlassungen.

Europa bleibt ein bedeutender, aber langsamer wachsender Knotenpunkt im gRNA Markt. Die Wiederherstellung der Broad-Ansprüche durch das Europäische Patentamt im März 2024 klärte die Freiheit zur Nutzung und brachte einige zögerliche Programme voran. Die pro-NGT-Haltung des Europäischen Parlaments signalisiert einen leichteren Ansatz für Pflanzenzulassungen, obwohl länderspezifische Regelungen weiterhin administrativen Verzug verursachen. Die Schweiz und das Vereinigte Königreich nutzen unabhängige Regulierungsrahmen, um die Herstellung klinisch zugelassener Produkte zu beschleunigen, und bieten alternative Zugangswege zum europäischen gRNA Markt.

Wettbewerbslandschaft

Der gRNA Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter schätzungsweise etwa 40 % des globalen Angebots kontrollieren. Große Konzerne wie Danaher und Thermo Fisher nutzen integrierte Portfolios, um Designsoftware, Reagenzien und Analytik zu bündeln, und üben damit Preisdruck auf mittelgroße Unternehmen aus. Synthegos Insolvenzantrag nach Kapitel 11 im Mai 2025 unterstreicht die Kapitalintensität eigenständiger RNA-Anlagen und signalisiert eine Konsolidierungswelle, bei der kapitalstarke Strategen notleidende Vermögenswerte übernehmen.

Strategische Kooperationen prägen die Differenzierung: Regeneron und Mammoth entwickeln gemeinsam ultrakompakte Nukleasesysteme, die an exklusive Leit-RNA-Liefervereinbarungen geknüpft sind und wiederkehrende Auftragsbücher festigen. Intellia und ReCode kombinieren Bearbeitungschemie mit Vektoren zur Verabreichung und betten Leit-RNA-Sequenzen in assetspezifische Verträge ein. Die Patentkomplexität begünstigt etablierte Unternehmen mit breiten IP-Portfolios; Vertex' Lizenzvertrag über 50 Millionen USD mit Editas exemplifiziert präventive Ausgaben für die Freiheit zur Nutzung. Landwirtschaftliche Anbieter, weniger durch klinische GMP-Anforderungen belastet, konkurrieren über Kostenführerschaft und regionsspezifische Keimplasma-Expertise und erhalten eine vielfältige Anbieterliste im margenschwächeren Segment des gRNA Marktes aufrecht.

Compliance-Anforderungen umfassen nun die Ausrichtung an neuen FDA-Entwurfsleitlinien zur Cybersicherheit für Sequenzdatenbanken, was Anbieter zwingt, ihre IT-Infrastruktur zu stärken. Unternehmen, die KI-gestützte Designportale integrieren, verzeichnen eine höhere Kundenbindung, da Leistungsdaten in verbesserte Angebote zurückfließen – ein Differenzierungsmerkmal, das Kundenbindung im gRNA Markt schafft. Regionale Hersteller in Lateinamerika und Afrika behalten lokalisierte Nutzpflanzenportfolios bei und gleichen den globalen Trend zur Konsolidierung aus.

Führende Unternehmen der gRNA-Branche

Thermo Fisher Scientific

Danaher Corp.

Merck KGaA

Synthego Corporation

Agilent Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: BioSpring teilte seine Pläne mit, einen der weltweit größten RNA-Fertigungskomplexe zu errichten. Diese Anlage wird pharmazeutisch zugelassene Leit-RNAs und andere therapeutische Oligonukleotide produzieren.

- April 2025: AIRNA sammelte 155 Millionen USD in einer Series-B-Finanzierungsrunde ein. Diese Investition wird dazu beitragen, das führende RNA-Therapeutikum (ATTD) durch klinische Studien der mittleren Phase voranzutreiben und die Pipeline von Leit-RNA-gestützten Therapien zu erweitern.

- Februar 2025: Agilent Technologies kündigte eine Investition von 725 Millionen USD an, um seine US-amerikanischen und europäischen Anlagen für therapeutisch zugelassene Nukleinsäuren auszubauen. Das Unternehmen identifizierte CRISPR-Leit-RNAs ausdrücklich als prioritäres Produkt.

Berichtsumfang des globalen gRNA Marktes

| Synthetische gRNA |

| In-vitro-transkribierte (IVT) gRNA |

| Plasmidkodierte gRNA-Konstrukte |

| RNP-Komplexe (gRNA + Cas) |

| Multiplex-gRNA-Bibliotheken |

| Genombearbeitung |

| Funktionelle Genomik-Screens |

| Diagnostik |

| Zell- und Gentherapie |

| Landwirtschaftliche Biotechnologie |

| Akademische und Forschungseinrichtungen |

| Biotechnologie- und Pharmaunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Krankenhäuser und Diagnostiklabore |

| Agroindustrielle Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Synthetische gRNA | |

| In-vitro-transkribierte (IVT) gRNA | ||

| Plasmidkodierte gRNA-Konstrukte | ||

| RNP-Komplexe (gRNA + Cas) | ||

| Multiplex-gRNA-Bibliotheken | ||

| Nach Anwendung | Genombearbeitung | |

| Funktionelle Genomik-Screens | ||

| Diagnostik | ||

| Zell- und Gentherapie | ||

| Landwirtschaftliche Biotechnologie | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Biotechnologie- und Pharmaunternehmen | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Krankenhäuser und Diagnostiklabore | ||

| Agroindustrielle Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der gRNA Markt?

Der Umsatz steigt mit einer CAGR von 18,4 % von 2025 bis 2030 und erreicht 1,64 Milliarden USD.

Welcher Produkttyp führt den heutigen gRNA Markt an?

Synthetische Leit-RNAs halten einen Anteil von 45,8 %, da ihre Chargenkonformität den GMP-Anforderungen entspricht.

Warum sind Multiplex-gRNA-Bibliotheken stark nachgefragt?

Pharmazeutische Entdeckungsteams nutzen sie für gepoolte Genfunktions-Screens, was eine CAGR von 17,7 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 18,6 % wachsen, da China, Japan und Indien die Regeln für die Genombearbeitung liberalisieren.

Wie beeinflussen Patentstreitigkeiten die gRNA-Preisgestaltung?

Der laufende UC-Broad-Rechtsstreit erhöht die Lizenzierungskosten und reduziert das gesamte CAGR-Potenzial um 2,1 %.

Seite zuletzt aktualisiert am: