Taille et part du marché des logiciels d'analyse et d'optimisation de code vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse et d'optimisation de code vert par Mordor Intelligence

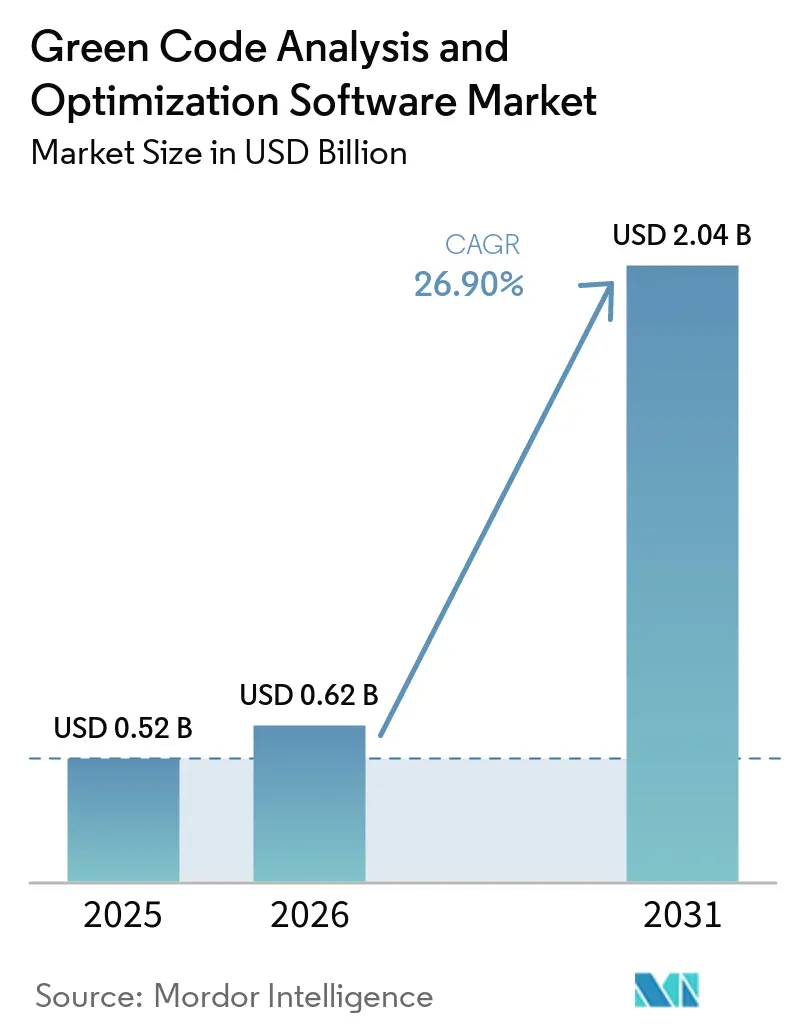

La taille du marché des logiciels d'analyse et d'optimisation de code vert est projetée à 0,52 milliard USD en 2025, 0,62 milliard USD en 2026, et devrait atteindre 2,04 milliards USD d'ici 2031, avec un TCAC de 26,9 % de 2026 à 2031. La demande est façonnée par une forte hausse de la consommation de puissance de calcul, la consommation mondiale d'électricité des centres de données atteignant 361,6 TWh en 2025 et devant atteindre 945 TWh d'ici 2030, poussant les entreprises à traiter les gaspillages logiciels avant qu'ils ne se transforment en coûts d'infrastructure plus importants. Ce changement rend l'optimisation au niveau de la couche logicielle plus pratique que le seul remplacement matériel, de sorte que les acheteurs en entreprise se tournent vers des outils capables de mesurer, comparer et réduire les émissions liées au code dans le cadre des flux de travail d'ingénierie habituels. Le marché des logiciels d'analyse et d'optimisation de code vert reflète également un changement dans les pratiques d'approvisionnement en Europe, où les calendriers de reporting CSRD et les clauses carbone logiciel dans les contrats fournisseurs poussent les acheteurs à formaliser leurs exigences en matière d'efficacité et de mesure des logiciels. L'adoption s'élargit des produits de mesure autonomes vers l'automatisation CI/CD, la télémétrie hybride et l'optimisation à l'exécution, ce qui montre que les acheteurs ne traitent plus la durabilité du code comme une tâche d'audit ponctuelle. La croissance est également soutenue par la demande des grandes entreprises, la participation croissante des PME et un écosystème de fournisseurs actif où des plugins open source, des spécialistes et des plateformes cloud natives se font concurrence sans qu'une seule entreprise ne contrôle l'intégralité du marché des logiciels d'analyse et d'optimisation de code vert.

Principaux enseignements du rapport

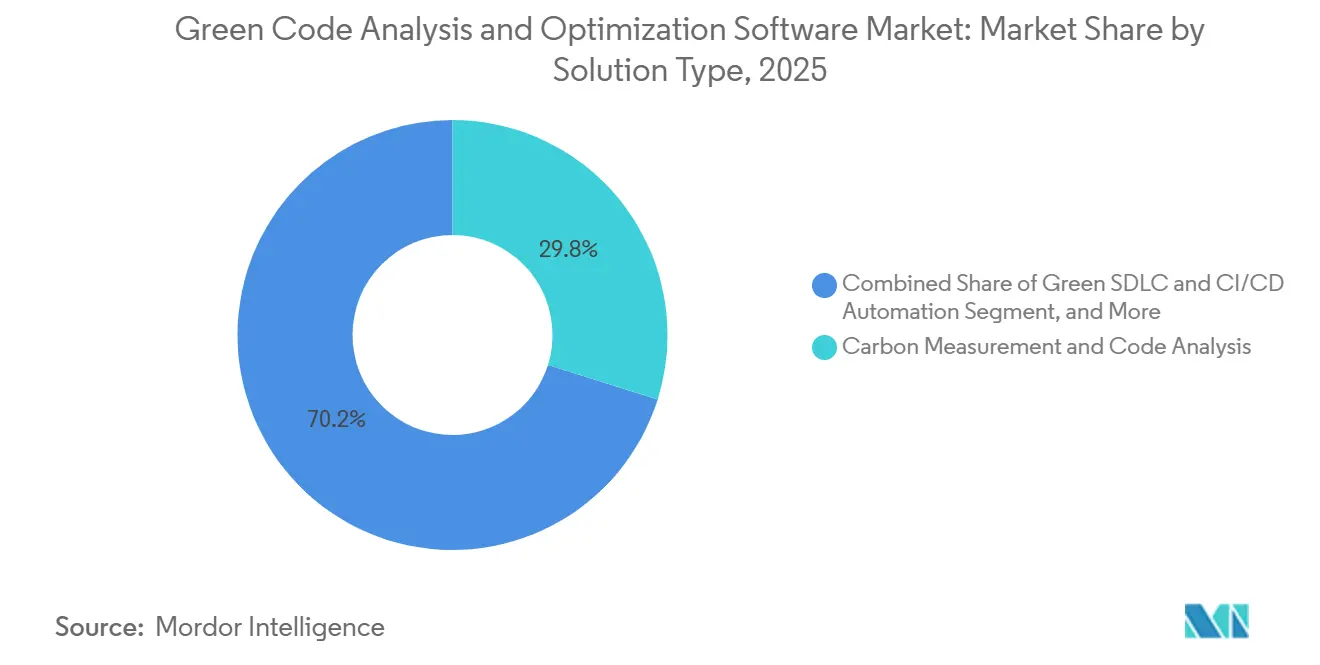

- Par type de solution, la mesure du carbone et l'analyse de code ont représenté 29,84 % du chiffre d'affaires du marché des logiciels d'analyse et d'optimisation de code vert en 2025, tandis que le SDLC vert et l'automatisation CI/CD devraient croître à un TCAC de 27,56 % jusqu'en 2031.

- Par mode de déploiement, le cloud a détenu 66,12 % de la part du marché des logiciels d'analyse et d'optimisation de code vert en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 27,34 % jusqu'en 2031.

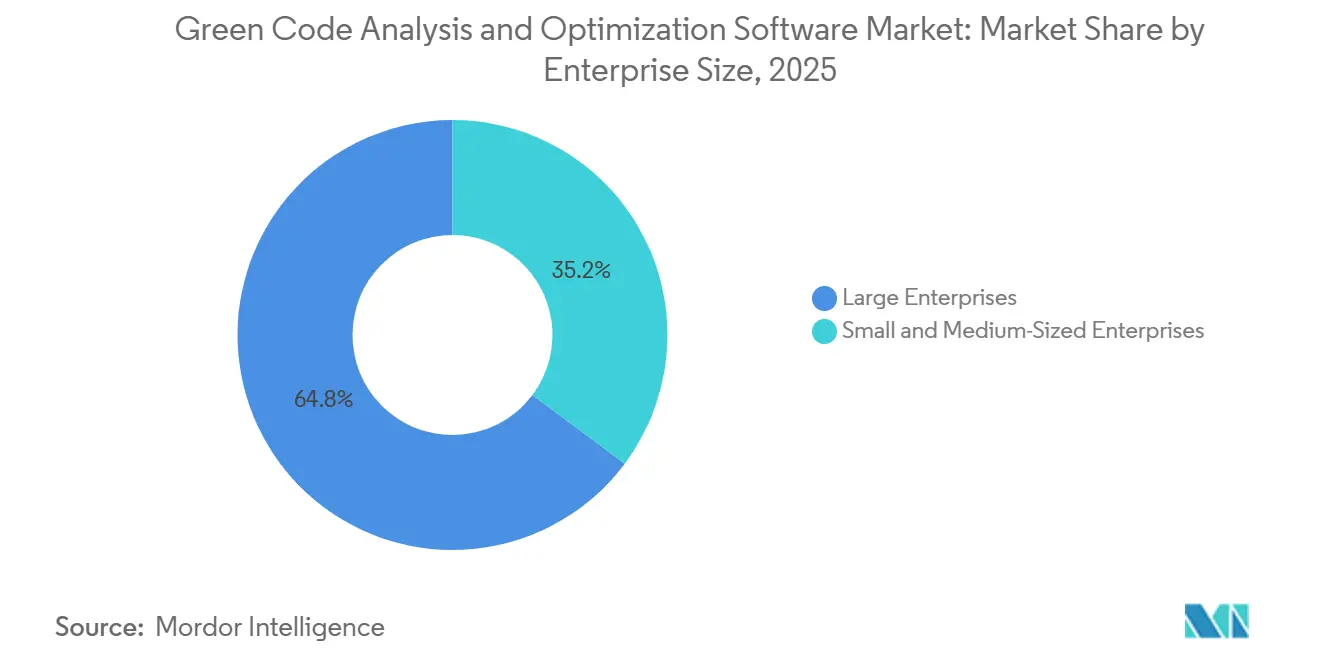

- Par taille d'entreprise, les grandes entreprises ont représenté 64,78 % du marché des logiciels d'analyse et d'optimisation de code vert en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 28,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications ont représenté 26,41 % du chiffre d'affaires en 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 27,05 % jusqu'en 2031.

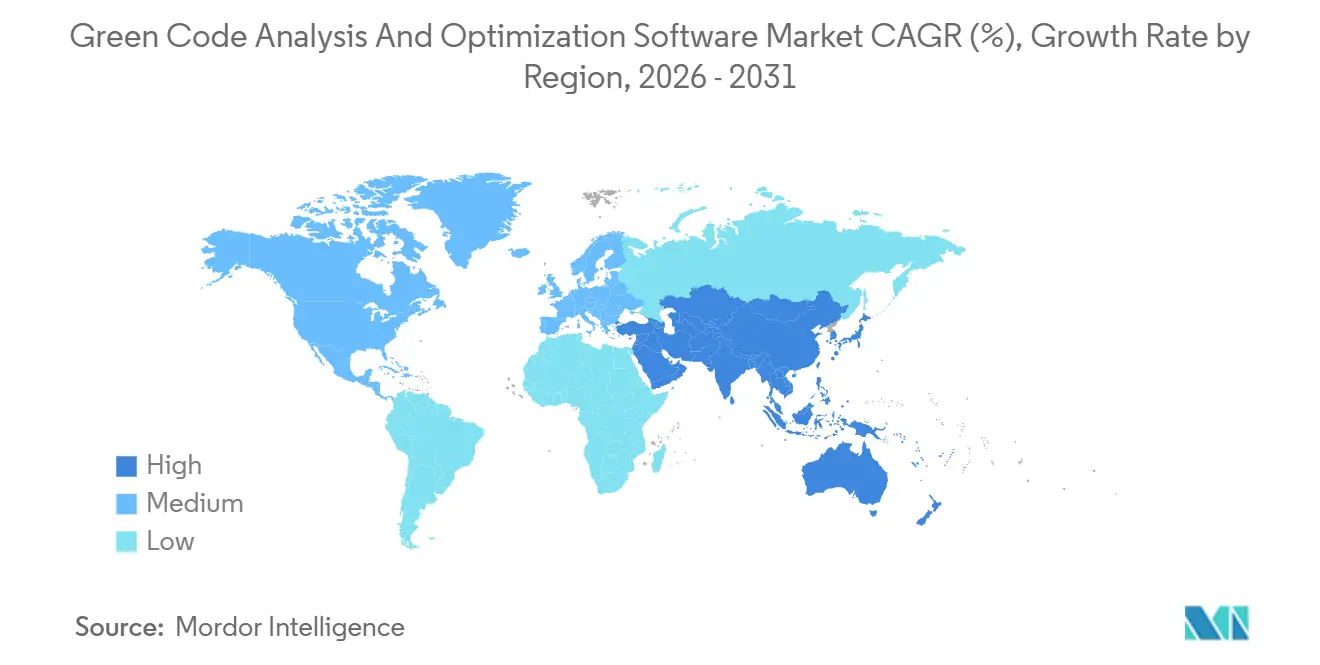

- Par géographie, l'Europe a détenu une part de 34,67 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 28,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels d'analyse et d'optimisation de code vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences croissantes en matière de gouvernance carbone des logiciels | +7.5% | Mondial, avec une adoption précoce concentrée dans l'UE, au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Pression sur l'efficacité des charges de travail d'IA dans les environnements cloud natifs | +6.2% | Mondial, marchés principaux en Amérique du Nord et dans les corridors hyperscale de l'APAC | Court terme (≤ 2 ans) |

| Visibilité des gaspillages énergétiques au niveau du code dans les pipelines CI/CD | +5.0% | Mondial, attraction la plus forte en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Convergence FinOps et GreenOps au sein des équipes d'ingénierie en entreprise | +3.8% | Amérique du Nord et UE principalement, s'étendant aux adoptants cloud natifs de l'APAC | Moyen terme (2 à 4 ans) |

| Planification des applications et optimisation à l'exécution tenant compte du carbone | +2.9% | Amérique du Nord, UE, APAC, avec des retombées vers le MEA à mesure que la pénétration des réseaux d'énergie renouvelable augmente | Long terme (≥ 4 ans) |

| Clauses d'approvisionnement axées sur la durabilité dès la conception émanant des grands acheteurs | +2.3% | Secteur public de l'UE et du Royaume-Uni avec une adoption précoce en Australie et au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes en matière de gouvernance carbone des logiciels

Les équipes logicielles en entreprise ne fixent plus leur propre rythme en matière de divulgation environnementale, car des règles externes définissent désormais le calendrier. La vague 1 de la CSRD a exigé que les grandes sociétés cotées divulguent les émissions liées aux logiciels pour l'exercice financier 2024, avec un reporting effectué en 2025, faisant ainsi passer les émissions liées aux logiciels d'un sujet interne à une pratique de reporting formelle. La directive Omnibus du 24 février 2026 a ajusté l'applicabilité aux entreprises de plus de 1 000 employés et d'un chiffre d'affaires de 450 millions EUR (509 millions USD), mais la pression plus large sur la chaîne d'approvisionnement persiste car les grands acheteurs continuent de transmettre les exigences de divulgation aux fournisseurs par le biais de questionnaires et de clauses contractuelles. Le cadre d'intensité carbone des logiciels a été formalisé en tant que norme ISO/IEC 21031:2024 en mars 2024, et la Fondation pour les logiciels verts indique que des organisations, dont Microsoft, NTT DATA, AVEVA et UBS, l'appliquent déjà comme base de mesure pratique. Une deuxième piste de normalisation se forme également via la norme ISO/IEC TS 20125-1:2026, qui établit des exigences d'écoconception pour l'ensemble du cycle de vie des services numériques, de la collecte des exigences à la fin de vie. Ce mélange de règles de reporting et de normes techniques offre au marché des logiciels d'analyse et d'optimisation de code vert un canal d'approvisionnement direct, les acheteurs souhaitant de plus en plus que les fournisseurs de logiciels démontrent comment les émissions du code sont mesurées et contrôlées.[1]Green Software Foundation, "Spécification de l'intensité carbone des logiciels (SCI)," Green Software Foundation, greensoftware.foundation

Pression sur l'efficacité des charges de travail d'IA dans les environnements cloud natifs

L'économie des charges de travail d'IA fait de l'efficacité logicielle un enjeu budgétaire au niveau du conseil d'administration plutôt qu'un sujet de durabilité de niche. La consommation mondiale d'électricité des centres de données a atteint 361,6 TWh en 2025 et devrait atteindre 945 TWh d'ici 2030, offrant aux entreprises une forte incitation à réduire les gaspillages avant que les charges de travail ne s'étendent davantage. En avril 2026, des chercheurs du MIT ont publié un outil de prédiction rapide qui aide les opérateurs de centres de données à estimer la consommation d'énergie au niveau des charges de travail avant le déploiement, ce qui s'intègre directement dans la revue logicielle en pré-production et la planification du déploiement. Google a également rapporté que ses TPU Ironwood de septième génération offrent une amélioration de 3,7 fois de l'intensité carbone de calcul par rapport à la génération précédente TPU v5p, confirmant que l'efficacité matérielle s'améliore mais ne supprime pas le besoin de contrôle côté logiciel. Lorsque la demande d'inférence augmente plus vite que les équipes d'ingénierie ne peuvent optimiser la logique applicative, même le meilleur matériel peut être annulé par une conception logicielle inefficace et une surcharge de génération de tokens évitable. Cet écart élargit le marché des logiciels d'analyse et d'optimisation de code vert, car les équipes financières considèrent désormais l'inefficacité du code comme un facteur direct des coûts de calcul.[2]Organisation internationale de normalisation, "ISO/IEC TS 20125-1:2026 Technologies de l'information Services numériques Écoconception Partie 1 Écopratiques pour les étapes du cycle de vie," ISO, iso.org

Visibilité des gaspillages énergétiques au niveau du code dans les pipelines CI/CD

Les pipelines CI/CD sont devenus un point d'entrée important pour le marché des logiciels d'analyse et d'optimisation de code vert, car les équipes d'ingénierie ne peuvent agir sur les gaspillages logiciels que lorsqu'ils sont visibles dans les flux de travail de livraison habituels. Une analyse évaluée par des pairs en 2025 a estimé que l'écosystème GitHub Actions à lui seul a généré 3 162 tonnes de CO2 en 2024, les exécutions planifiées redondantes et le placement des runners figurant parmi les principales sources de gaspillage.[3]Google Cloud, "Les TPU Ironwood offrent des gains d'efficacité carbone de 3,7 fois," Blog Google Cloud, cloud.google.com L'enquête de Fastly menée de juillet à août 2025 auprès de 801 développeurs a révélé que 77 % prenaient activement en compte le codage vert, mais que 54 % citaient le manque d'outils de mesure comme leur principal obstacle. Ce décalage pousse les acheteurs vers des outils capables d'associer des métriques carbone et énergétiques aux demandes de fusion, aux tâches de build et aux événements de déploiement, là où les développeurs prennent déjà des décisions pratiques. Des recherches publiées en juin 2026 ont montré que la refactorisation automatisée de modèles de code inefficaces améliorait la durabilité des applications de 29 %, renforçant encore davantage l'argument commercial en faveur de l'analyse automatisée dans les environnements CI/CD. Le cadre SOFT de la Fondation pour les logiciels verts, ratifié en 2025 et dont le déploiement complet est prévu en 2026, offre également aux entreprises un moyen de relier ces améliorations au niveau des pipelines à des métriques organisationnelles auditables.

Convergence FinOps et GreenOps au sein des équipes d'ingénierie en entreprise

Le contrôle des coûts et le contrôle du carbone sont de plus en plus traités comme un seul problème opérationnel au sein des équipes d'ingénierie cloud. La Fondation FinOps a formalisé ce chevauchement à travers son groupe de travail sur la durabilité du cloud, qui présente les résultats environnementaux et l'efficacité financière comme des objectifs liés plutôt que séparés. Cela est important car les mêmes données de charge de travail qui exposent la capacité inutilisée, le surprovisionnement et la mauvaise planification aident également les équipes à identifier les émissions carbone évitables. Par conséquent, les acheteurs n'ont pas besoin de deux justifications logicielles distinctes lorsqu'un seul outil peut soutenir à la fois la gouvernance des dépenses et la gouvernance des émissions. Cela rend le marché des logiciels d'analyse et d'optimisation de code vert plus pertinent pour les parties prenantes financières, les équipes de plateforme et les services d'approvisionnement dans le même cycle d'achat. L'effet est le plus fort là où les entreprises mesurent déjà l'utilisation du cloud au niveau de la charge de travail, du service et de l'équipe, car ces organisations peuvent intégrer l'analyse carbone dans les routines opérationnelles existantes avec moins de résistance au changement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique |

|---|---|---|

| Standardisation limitée de la télémétrie du code vert entre les chaînes d'outils | -3.4% | Mondial, plus aigu dans les environnements DevOps multi-cloud et hybrides |

| Effort d'intégration élevé avec les piles DevOps et d'observabilité héritées | -2.7% | Amérique du Nord et UE, prononcé dans les services financiers et la fabrication |

| Adhésion fragmentée des développeurs au-delà des équipes de plateforme principales | -2.1% | Mondial, plus critique dans les organisations sans ingénierie de plateforme centralisée |

| Retour sur investissement à court terme ambigu pour les programmes d'optimisation axés uniquement sur le code | -1.6% | Amérique du Nord et APAC, où la maturité FinOps est avancée mais le GreenOps est encore en développement |

| Source: Mordor Intelligence | ||

Standardisation limitée de la télémétrie du code vert entre les chaînes d'outils

Le marché des logiciels d'analyse et d'optimisation de code vert se heurte encore à un vrai point de friction car la mesure du carbone logiciel n'est pas encore standardisée dans toutes les chaînes d'outils et les environnements d'exécution. La norme ISO/IEC 21031:2024 fournit une méthodologie commune, mais l'adoption par les utilisateurs dépend encore d'implémentations spécifiques aux fournisseurs selon les langages, les services, les conteneurs et les environnements cloud. Des recherches publiées dans la revue Software de MDPI ont mis en évidence des problèmes persistants de granularité des mesures et l'absence de données énergétiques en temps réel de la part des principaux fournisseurs cloud, obligeant les équipes à s'appuyer sur des estimations plutôt que sur des données réelles entièrement instrumentées.[4]Francesca Arcelli Fontana et al., "Green DevOps Un cadre stratégique pour le développement logiciel durable," Software, mdpi.com Cela rend plus difficile pour les acheteurs la comparaison des outils sur une base équivalente et ralentit les grandes décisions d'approvisionnement dans les parcs multi-cloud. Les travaux de la Fondation pour les logiciels verts sur les normes matérielles visent à améliorer le support de télémétrie de bas niveau, mais l'alignement et l'adoption par l'industrie prennent généralement du temps. Tant que les équipes ne pourront pas capturer des données carbone cohérentes dans tous les langages et couches d'infrastructure, les déploiements en entreprise sur le marché des logiciels d'analyse et d'optimisation de code vert continueront d'avancer plus lentement que les niveaux d'intérêt ne le suggèrent.

Effort d'intégration élevé avec les piles DevOps et d'observabilité héritées

L'effort d'intégration reste un obstacle pratique car de nombreuses piles de développement en entreprise ont été construites bien avant que l'instrumentation verte ne devienne une exigence d'achat. La télémétrie carbone doit souvent être insérée dans des runners CI/CD, des systèmes d'observabilité et des pipelines de déploiement qui ont été conçus autour de la vitesse, de la disponibilité et de la sécurité plutôt que des émissions logicielles. Cela crée une concurrence directe avec les feuilles de route des fonctionnalités, les programmes de migration et les budgets de réduction de la dette technique, en particulier dans les organisations disposant de bases de code plus anciennes et d'outils étroitement couplés. L'attribution est également plus difficile dans les parcs hérités car la documentation insuffisante et les modèles de services monolithiques rendent difficile le traçage de la consommation d'énergie jusqu'à des fonctions ou services spécifiques. Les fournisseurs capables de déployer via des méthodes basées sur des agents ou à faible impact gagnent donc plus d'attention sur le marché des logiciels d'analyse et d'optimisation de code vert que les outils nécessitant une refonte complète du pipeline. La contrainte n'arrête pas l'adoption, mais elle allonge les délais de mise en œuvre et augmente le coût total de possession pour les acheteurs qui n'ont pas intégré l'instrumentation de durabilité dès le départ.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la mesure est en tête tandis que l'automatisation CI/CD monte en puissance

La mesure du carbone et l'analyse de code ont représenté 29,84 % de la part du marché des logiciels d'analyse et d'optimisation de code vert en 2025, ce qui montre que la plupart des acheteurs commencent encore par la visibilité avant de passer à l'optimisation. Ce schéma reflète le besoin pratique d'établir une base de référence avant que les équipes d'ingénierie puissent justifier des modifications de code, un réglage à l'exécution ou des décisions d'approvisionnement. La méthode d'intensité carbone des logiciels, formalisée en tant que norme ISO/IEC 21031:2024, offre aux acheteurs un point de référence commun, renforçant la demande d'outils capables de mesurer les émissions de manière cohérente. La spécification SCI pour l'IA, ratifiée en décembre 2025, a étendu cette logique à l'entraînement, au réglage fin et à l'inférence de l'IA, ajoutant une nouvelle couche de demande pour les organisations qui ne suivaient pas auparavant les émissions spécifiques aux logiciels dans ces charges de travail. Le SDLC vert et l'automatisation CI/CD devraient se développer à un TCAC de 27,56 % jusqu'en 2031, indiquant que les acheteurs passent des audits autonomes aux contrôles continus intégrés dans la livraison de logiciels.

Ce changement est important car le secteur des logiciels d'analyse et d'optimisation de code vert déplace la responsabilité des équipes ESG isolées vers la pratique d'ingénierie courante. L'optimisation à l'exécution et l'efficacité des ressources progressent parallèlement à la mesure, les entreprises cherchant à traduire les diagnostics carbone en actions pratiques de dimensionnement et de charge de travail. L'analyse de durabilité et l'analyse comparative restent également pertinentes, car les acheteurs ont besoin de vues comparatives entre les applications, les équipes et les unités commerciales avant de pouvoir prioriser la remédiation. Les outils de gouvernance, de conformité et de certification gagnent du terrain dans les secteurs réglementés, où les équipes d'approvisionnement recherchent une documentation prête pour l'audit alignée sur les attentes plus larges en matière de reporting environnemental. Le Green CodeRefiner de Tech Mahindra, développé avec Microsoft, a rapporté une amélioration de 20 % à 40 % des scores d'impact vert dans les bases de code d'applications modernisées, démontrant que les outils intégrés peuvent aller au-delà du scoring vers des programmes d'amélioration du code mesurables.

Par mode de déploiement : le cloud conserve la tête tandis que le déploiement hybride se développe rapidement

Le cloud a représenté une part de 66,12 % du marché des logiciels d'analyse et d'optimisation de code vert en 2025, reflétant la posture cloud-first des entreprises qui se sont orientées le plus tôt vers la durabilité logicielle. La livraison en mode SaaS réduit les frictions de déploiement pour les équipes de plateforme qui opèrent déjà dans des environnements dynamiques et préfèrent une administration centralisée des outils. Les tableaux de bord carbone cloud natifs des principaux fournisseurs offrent également une couche de données de base pouvant se connecter à des logiciels tiers pour l'analyse et l'optimisation. Le déploiement hybride devrait croître à un TCAC de 27,34 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché des logiciels d'analyse et d'optimisation de code vert. Cette croissance est portée par les secteurs réglementés qui ont besoin d'une visibilité carbone à la fois sur l'infrastructure privée et sur le cloud public.

Le déploiement sur site reste plus modeste, mais il continue de servir les environnements sensibles à la souveraineté dans la défense, le gouvernement et les institutions financières réglementées. Le cadre de cloud souverain de la Commission européenne a attribué un contrat de 180 millions EUR, soit 204 millions USD, à quatre fournisseurs en avril 2026 et a inclus la durabilité environnementale comme l'un des 8 critères de souveraineté, ce qui signale que même les environnements sensibles sont invités à traiter la performance verte. C'est important car cela élargit la demande au-delà des organisations purement cloud natives vers des acheteurs qui traitaient auparavant les outils de durabilité comme optionnels. À mesure que ces parcs se modernisent, la télémétrie hybride devient plus précieuse car elle prend en charge une vue opérationnelle unique sur des systèmes distribués. Le marché des logiciels d'analyse et d'optimisation de code vert favorise donc les fournisseurs capables de connecter le cloud, l'infrastructure privée et les parcs hérités sans contraindre les clients à un seul modèle d'infrastructure.

Par taille d'entreprise : les grandes entreprises sont en tête tandis que les PME apportent un élan supplémentaire

Les grandes entreprises ont représenté 64,78 % du marché des logiciels d'analyse et d'optimisation de code vert en 2025 car elles disposaient des effectifs, des budgets et de la maturité DevOps nécessaires pour absorber les travaux de mesure et d'intégration. Ces entreprises sont plus susceptibles d'avoir des fonctions d'ingénierie de durabilité dédiées, des équipes de plateforme centrales et des factures cloud suffisamment importantes pour faire de l'efficacité logicielle un enjeu financier visible. Cette échelle les aide également à justifier une analyse comparative formelle et un changement de processus dans de vastes parcs d'applications. Les références clients de Cast AI incluent BMW, Cisco et FICO, ce qui illustre comment les grands utilisateurs cloud transforment l'optimisation en une discipline opérationnelle standard plutôt qu'en un projet ponctuel. La plateforme Sigrid de Software Improvement Group s'appuie également sur plus de 270 milliards de lignes de code dans plus de 20 000 systèmes, offrant aux grands acheteurs la profondeur d'analyse comparative qu'ils souhaitent souvent avant de s'engager dans de vastes programmes de gouvernance.

Les petites et moyennes entreprises devraient croître à un TCAC de 28,12 % jusqu'en 2031, ce qui en fait le moteur de croissance structurel du marché des logiciels d'analyse et d'optimisation de code vert. Leur demande est moins motivée par l'ambition ESG interne que par les exigences en aval des clients plus importants, notamment à mesure que les contrats de chaîne d'approvisionnement exigent désormais un reporting plus clair sur les émissions. Cela est important car les PME se trouvent souvent dans des chaînes de livraison logicielle plus larges même lorsqu'elles ne contrôlent pas les normes d'approvisionnement finales. Les outils SaaS abordables et les intégrations CI/CD plus légères abaissent les barrières à l'adoption pour les équipes sans spécialistes dédiés à la durabilité. Le secteur des logiciels d'analyse et d'optimisation de code vert devient donc plus accessible aux fournisseurs de niveau intermédiaire qui ont besoin d'un soutien pratique à la conformité, d'une réduction des coûts et d'une fidélisation des clients plutôt que de grands programmes de transformation.

Par secteur d'utilisation finale : l'informatique et les télécommunications ancrent la demande tandis que le commerce de détail accélère

L'informatique et les télécommunications ont représenté 26,41 % du marché des logiciels d'analyse et d'optimisation de code vert en 2025, reflétant l'exposition directe du secteur aux dépenses cloud et à l'économie des performances applicatives. Ces entreprises sont souvent à la fois les premiers utilisateurs et les constructeurs d'outils de mesure carbone des logiciels, ce qui leur confère une avance naturelle dans l'adoption. Les équipes d'ingénierie de plateforme dans ce secteur sont plus susceptibles de traiter l'efficacité du code, de l'exécution et du cloud comme faisant partie d'un seul modèle opérationnel. Le secteur est également proche du développement des normes, ce qui l'aide à adopter les cadres de mesure plus tôt que les autres industries. En mars 2026, NTT a contribué à formuler des règles de calcul du CO2 du berceau à la tombe pour l'ensemble du cycle de vie des produits logiciels au Japon, couvrant l'approvisionnement, le développement, l'exploitation et la fin de vie, ce qui montre à quel point le secteur est lié aux cadres de gouvernance émergents.

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 27,05 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché des logiciels d'analyse et d'optimisation de code vert. Son élan provient des émissions logicielles dans la logistique, la gestion des commandes, les flux de commerce numérique et les plateformes orientées client, où l'inefficacité est à la fois visible et coûteuse. Les parcs logiciels du commerce de détail génèrent également un volume élevé de transactions, ce qui signifie que même un petit gaspillage de code peut rapidement se cumuler en coûts d'infrastructure plus importants et en une exposition accrue aux émissions. Le BFSI reste un autre secteur important car les attentes en matière de divulgation et les environnements d'analyse à forte consommation d'énergie maintiennent l'efficacité logicielle à l'ordre du jour opérationnel. La fabrication, l'énergie et les services publics, le pétrole et le gaz, la fabrication alimentaire et des boissons, la construction et les infrastructures, ainsi que le gouvernement et le secteur public élargissent la base du secteur des logiciels d'analyse et d'optimisation de code vert à mesure que les acheteurs appliquent la même logique de responsabilité aux logiciels opérationnels qu'ils appliquent déjà aux actifs physiques et à la consommation d'énergie.

Analyse géographique

L'Europe a détenu 34,67 % de la part du marché des logiciels d'analyse et d'optimisation de code vert en 2025, ce qui en fait le plus grand contributeur régional. L'avance de la région provient de l'environnement de durabilité logicielle le plus formel, où la CSRD et l'ESRS E1 ont rendu les émissions liées aux logiciels plus visibles dans le reporting et l'approvisionnement des entreprises. Le règlement d'exécution de la Commission (UE) 2026/718, applicable à partir du 30 juin 2026, ajoute des exigences minimales de durabilité environnementale aux procédures de marchés publics couvrant les technologies à zéro émission nette, renforçant ainsi la demande de preuves auditables d'efficacité logicielle dans les achats gouvernementaux. La Commission européenne a également proposé la loi sur le développement du cloud et de l'IA le 3 juin 2026, avec un accent explicite sur la capacité des centres de données économes en énergie et les règles de notation de la durabilité environnementale, ce qui accroît la pression en aval sur les logiciels déployés dans l'infrastructure régionale. L'Europe bénéficie également d'une base de fournisseurs dense qui comprend SonarSource, Software Improvement Group et Greenspector, ce qui maintient le marché des logiciels d'analyse et d'optimisation de code vert proche à la fois des acheteurs et des activités de normalisation.

L'Asie-Pacifique devrait croître à un TCAC de 28,45 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des logiciels d'analyse et d'optimisation de code vert. Le Japon fournit un signal politique et d'approvisionnement important à travers les règles de calcul du CO2 du berceau à la tombe pour les logiciels de NTT en mars 2026, qui alignent la mesure du cycle de vie des logiciels plus étroitement avec les besoins d'achat et de reporting des entreprises. La région combine également une expansion rapide du cloud, le développement d'infrastructures locales et un intérêt croissant pour l'efficacité logicielle à mesure que les services numériques se développent dans tous les secteurs. Les ouvertures de bureaux de Cast AI en 2025 en Inde et à Singapour, suivies d'une activité d'investissement régionale ultérieure, montrent que les fournisseurs priorisent activement l'Asie-Pacifique comme la prochaine grande zone de croissance. La Chine, l'Inde, le Japon, la Corée du Sud et l'Australie ajoutent chacun de la demande à travers différentes combinaisons de pressions d'approvisionnement logiciel, d'exigences de localisation et de besoins d'optimisation cloud.

L'Amérique du Nord est restée le deuxième marché régional pour les logiciels d'analyse et d'optimisation de code vert car les grandes entreprises de la région sont déjà actives dans l'optimisation cloud, le développement d'infrastructures d'IA et les pratiques FinOps. Les États-Unis ne disposent pas encore d'un cadre de reporting fédéral unique équivalent à la CSRD, mais les exigences de responsabilité climatique au niveau des États et la pression de la chaîne d'approvisionnement maintiennent les émissions logicielles à l'ordre du jour des entreprises. L'Amérique du Sud reste un marché plus modeste, porté par l'adoption croissante du cloud et les attentes de reporting des acheteurs multinationaux, tandis que le Moyen-Orient et l'Afrique restent des régions à un stade plus précoce où les programmes numériques nationaux commencent à croiser les besoins de reporting en matière de durabilité. Les Émirats arabes unis et l'Arabie saoudite émergent en premier, tandis que l'Afrique du Sud et le Nigéria progressent plus graduellement car les contraintes d'infrastructure limitent encore la profondeur et la cohérence de la télémétrie dans les parcs technologiques.

Paysage concurrentiel

Le marché des logiciels d'analyse et d'optimisation de code vert est modérément fragmenté, avec des plugins open source, des spécialistes de niche et des plateformes d'optimisation cloud natives en concurrence sur des parties chevauchantes de la chaîne de valeur. Aucun fournisseur n'a de position dominante dans la mesure, l'optimisation à l'exécution, l'automatisation CI/CD, l'analyse et la conformité, ce qui maintient les prix et le positionnement variés sur le marché. Cette structure signifie également que les acheteurs évaluent souvent plusieurs types d'outils simultanément plutôt que de procéder à une simple comparaison de catégories. Cast AI est le participant le plus fortement financé dans ce domaine, ayant levé 108 millions USD en avril 2025 et dépassé une valorisation supérieure à 1 milliard USD en janvier 2026, avant d'ajouter un investissement stratégique et une facilité de crédit pour une expansion supplémentaire. Ce capital lui donne plus de marge pour s'étendre géographiquement, en profondeur de produit et dans des catégories d'optimisation adjacentes au sein du marché des logiciels d'analyse et d'optimisation de code vert.

Sonar suit une voie différente en étendant sa franchise de qualité de code vers l'automatisation et la remédiation via son cadre de cycle de développement centré sur les agents et l'agent de remédiation SonarQube, démontrant comment les acteurs établis absorbent des capacités adjacentes au vert pour défendre leur base installée. Akamas est un autre exemple clair d'expansion spécialisée, ayant levé 10 millions USD en février 2025 puis élargi ses capacités d'optimisation autonome de Kubernetes avec une optimisation tenant compte de l'HPA en février 2026. Le Green CodeRefiner de Tech Mahindra, développé avec Microsoft, montre que les fournisseurs orientés services peuvent se démarquer en liant la modernisation du code et les résultats de durabilité en une seule offre plutôt qu'en vendant uniquement de la mesure. Greenspector et GoCodeGreen restent pertinents dans des rôles de scoring et de diagnostic plus étroits où les acheteurs souhaitent une analyse carbone d'application prête pour l'audit sans engagement envers une plateforme plus large. La concurrence sur le marché des logiciels d'analyse et d'optimisation de code vert dépend donc fortement de la question de savoir si le premier problème de l'acheteur est la mesure, la remédiation, l'efficacité à l'exécution ou le reporting de conformité.

Un espace blanc clair subsiste autour de l'agrégation de télémétrie carbone multi-cloud directement liée aux modèles opérationnels FinOps. Les acheteurs souhaitent de plus en plus une vue unique et unifiée qui connecte les dépenses de calcul, les gaspillages de code, le dimensionnement de l'infrastructure et les preuves de reporting sans les enfermer dans un seul cloud ou une seule pile d'observabilité. Les pistes d'audit alignées sur la norme ISO/IEC 21031:2024 et les attentes de reporting liées à la CSRD deviennent des exigences de base pour les grandes transactions en entreprise. Le marché des logiciels d'analyse et d'optimisation de code vert devrait donc rester modérément fragmenté, car de nombreuses entreprises continueront à combiner des outils open source, des spécialistes et des plateformes cloud natives plutôt que de se standardiser sur un seul fournisseur pour tous les cas d'usage.

Leaders du secteur des logiciels d'analyse et d'optimisation de code vert

CAST AI Group Inc.

Akamas S.p.A.

Phaidra Inc.

Greenspector

GoCodeGreen Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : La Commission européenne a proposé la loi sur le développement du cloud et de l'IA (CADA) dans le cadre de son Paquet pour la souveraineté technologique européenne, mandatant explicitement une capacité de centres de données économes en énergie et un règlement délégué à venir évaluant les centres de données sur la durabilité environnementale. La loi devrait créer des exigences d'efficacité du code en aval pour tous les logiciels déployés dans l'infrastructure cloud de l'UE, élargissant la demande axée sur la conformité pour les outils d'optimisation de code vert.

- Mai 2026 : Sonar a lancé mondialement l'agent de remédiation SonarQube à l'ATxSummit 2026 à Singapour. L'agent corrige de manière autonome les problèmes de code, analyse chaque correction avant le déploiement et est positionné comme un pilier central du cadre de cycle de développement centré sur les agents de l'entreprise pour la maintenance logicielle assistée par IA. Sonar a commencé à proposer l'agent en tant qu'offre payante en mai 2026, avec un déploiement complet prévu d'ici fin juin 2026.

- Avril 2026 : Cast AI Group Inc. a lancé des capacités de migration en direct de conteneurs pour GCP et Azure, étendu son conseiller d'index d'optimiseur de base de données à MySQL et rendu le rééquilibreur continu généralement disponible pour les clusters Cast AI pour Karpenter. Ces mises à jour renforcent la proposition de valeur d'efficacité carbone de la plateforme en éliminant le calcul inactif et en réduisant le provisionnement inutile de nœuds dans les environnements cloud.

- Mars 2026 : NTT, Inc. a formulé des règles de calcul du CO2 du berceau à la tombe pour l'ensemble du cycle de vie des produits logiciels, couvrant l'approvisionnement, le développement, l'exploitation et la fin de vie, alignées sur les directives d'empreinte carbone du ministère de l'Économie, du Commerce et de l'Industrie du Japon. Il s'agit de la première initiative industrielle japonaise permettant le calcul des émissions logicielles de portée 3 dans l'ensemble de la chaîne d'approvisionnement, permettant des achats de logiciels verts à l'échelle nationale.

Périmètre du rapport mondial sur le marché des logiciels d'analyse et d'optimisation de code vert

Le marché des logiciels d'analyse et d'optimisation de code vert désigne les plateformes numériques et les services qui intègrent l'intelligence de durabilité dans les environnements de développement, de test et d'exécution des logiciels. Ces solutions offrent des capacités telles que la mesure du carbone et l'analyse de code, l'optimisation à l'exécution pour l'efficacité énergétique, le SDLC vert et l'automatisation CI/CD, l'analyse de durabilité et l'analyse comparative, ainsi que le soutien à la gouvernance, à la conformité et à la certification. En intégrant des pratiques tenant compte du carbone dans le cycle de vie des logiciels, ces systèmes aident les organisations à réduire la consommation d'énergie, à optimiser l'utilisation des ressources et à aligner les opérations informatiques sur les objectifs ESG et de décarbonation.

Le rapport sur le marché des logiciels d'analyse et d'optimisation de code vert est segmenté par type de solution (mesure du carbone et analyse de code, optimisation à l'exécution et efficacité des ressources, SDLC vert et automatisation CI/CD, analyse de durabilité et analyse comparative, gouvernance, conformité et certification), mode de déploiement (cloud, hybride et sur site), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, fabrication alimentaire et des boissons, construction et infrastructures, gouvernement et secteur public, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mesure du carbone et analyse de code |

| Optimisation à l'exécution et efficacité des ressources |

| SDLC vert et automatisation CI/CD |

| Analyse de durabilité et analyse comparative |

| Gouvernance, conformité et certification |

| Cloud |

| Hybride |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Informatique et télécommunications |

| BFSI |

| Fabrication industrielle |

| Énergie et services publics |

| Pétrole et gaz |

| Commerce de détail et commerce électronique |

| Fabrication alimentaire et des boissons |

| Construction et infrastructures |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de solution | Mesure du carbone et analyse de code | |

| Optimisation à l'exécution et efficacité des ressources | ||

| SDLC vert et automatisation CI/CD | ||

| Analyse de durabilité et analyse comparative | ||

| Gouvernance, conformité et certification | ||

| Par mode de déploiement | Cloud | |

| Hybride | ||

| Sur site | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Fabrication industrielle | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Commerce de détail et commerce électronique | ||

| Fabrication alimentaire et des boissons | ||

| Construction et infrastructures | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande de logiciels d'analyse et d'optimisation de code vert ?

La demande est portée par la pression réglementaire, la consommation d'énergie liée à l'IA et la nécessité de réduire les gaspillages logiciels avant qu'ils n'augmentent les coûts d'infrastructure cloud. Le marché devrait croître de 0,62 milliard USD en 2026 à 2,04 milliards USD d'ici 2031 à un TCAC de 26,9 %.

Pourquoi l'Europe est-elle en tête de l'adoption ?

L'Europe a détenu une part de 34,67 % en 2025 car la CSRD, l'ESRS E1 et les règles de marchés publics poussent les entreprises et les acheteurs publics à formaliser le reporting carbone des logiciels et les exigences d'achat.

Quelle catégorie de solution est la plus importante et laquelle connaît la croissance la plus rapide ?

La mesure du carbone et l'analyse de code ont été en tête avec une part de 29,84 % en 2025, tandis que le SDLC vert et l'automatisation CI/CD constituent le segment à la croissance la plus rapide avec un TCAC de 27,56 % jusqu'en 2031.

Pourquoi le déploiement hybride croît-il plus vite que le déploiement sur site ou purement cloud dans certains cas ?

Le déploiement hybride devrait croître à un TCAC de 27,34 % car les secteurs réglementés ont besoin d'une télémétrie carbone à la fois sur l'infrastructure privée et sur le cloud public simultanément.

Pourquoi les PME deviennent-elles des acheteurs plus importants ?

Les PME devraient croître à un TCAC de 28,12 % car les clients plus importants transmettent les attentes en matière d'émissions logicielles à travers les chaînes d'approvisionnement, ce qui pousse les fournisseurs plus petits à adopter des outils de mesure et d'optimisation.

Quelle est la fragmentation de la concurrence entre fournisseurs dans cet espace ?

La concurrence est modérément fragmentée car aucun fournisseur ne domine tous les domaines de solutions. Les acheteurs combinent souvent des spécialistes, des outils open source et des plateformes cloud natives selon qu'ils ont besoin de mesure, de remédiation, d'optimisation à l'exécution ou de soutien à la conformité.

Dernière mise à jour de la page le: