Taille et Part du Marché du Yaourt Grec

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.26 Milliards de dollars |

| Taille du Marché (2031) | 30.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Yaourt Grec par Mordor Intelligence

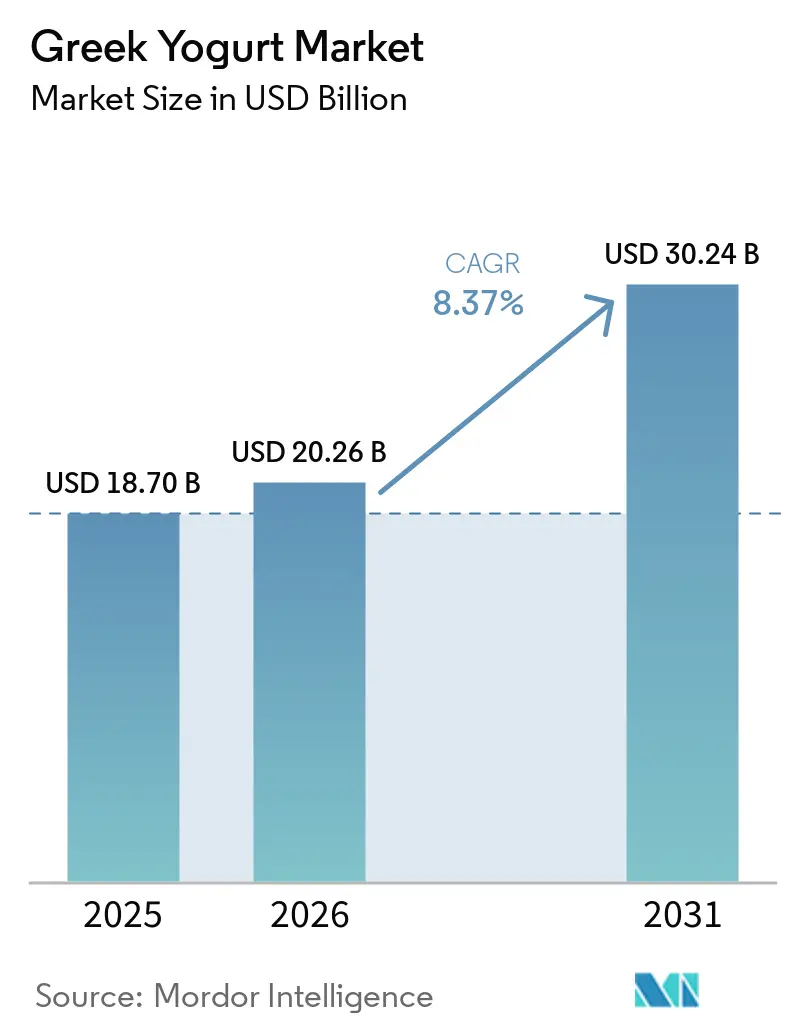

La taille du marché du yaourt grec devrait croître de 18,70 milliards USD en 2025 à 20,26 milliards USD en 2026, pour atteindre 30,24 milliards USD d'ici 2031, avec un CAGR de 8,37 % durant la période de prévision (2026-2031). Le soutien réglementaire, tel que l'allégation de santé qualifiée de la Food and Drug Administration américaine établissant un lien entre la consommation régulière de yaourt et la réduction du risque de diabète de type 2, a repositionné la catégorie comme une forme de nutrition préventive plutôt que comme une simple collation occasionnelle [1]Source : Food and Drug Administration américaine, « Allégation de santé qualifiée : yaourt et diabète de type 2 », fda.gov. Les consommateurs se tournent de plus en plus vers les aliments riches en protéines, et le yaourt grec, offrant 15 à 20 grammes de protéines par portion à un prix abordable, stimule la migration depuis le yaourt traditionnel et même les barres protéinées. La région Asie-Pacifique devrait mener la croissance, portée par l'urbanisation dans des pays tels que la Chine, l'Inde et l'Indonésie, où la consommation de produits laitiers par habitant reste nettement inférieure à celle des marchés occidentaux. Les transformateurs investissent dans des technologies avancées telles que la digestion anaérobie et l'ultrafiltration pour valoriser les isolats de protéines de lactosérum. Cependant, la nature capitalistique de ces technologies profite aux acteurs à grande échelle tout en créant des barrières à l'entrée pour les concurrents régionaux. Par ailleurs, les alternatives de style grec à base de plantes gagnent du terrain sur le marché.

Points Clés du Rapport

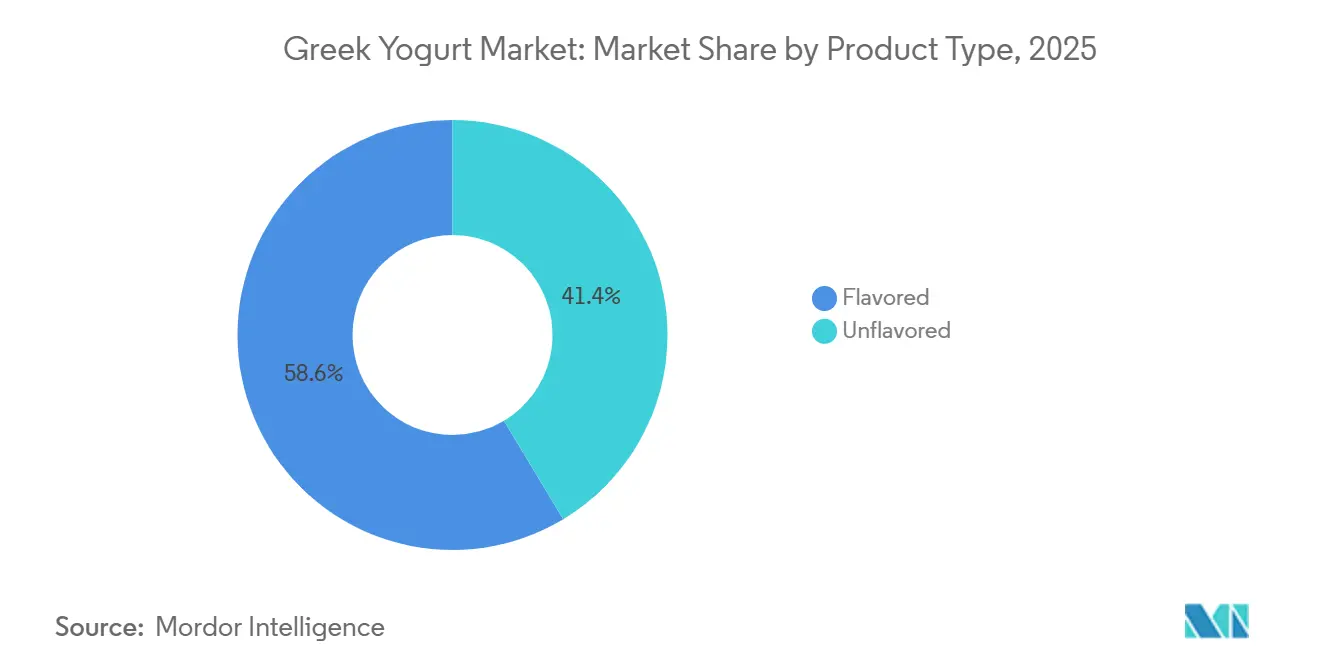

- Par type de produit, les offres aromatisées ont dominé avec 58,61 % des revenus de 2025, tandis que le yaourt nature a affiché la plus forte croissance prévisionnelle à un CAGR de 9,83 % pour 2026-2031.

- Par teneur en matières grasses, les formats entiers ont représenté 43,03 % des ventes de 2025, mais le segment sans matières grasses devrait surpasser tous les autres niveaux avec un CAGR de 10,34 % sur 2026-2031.

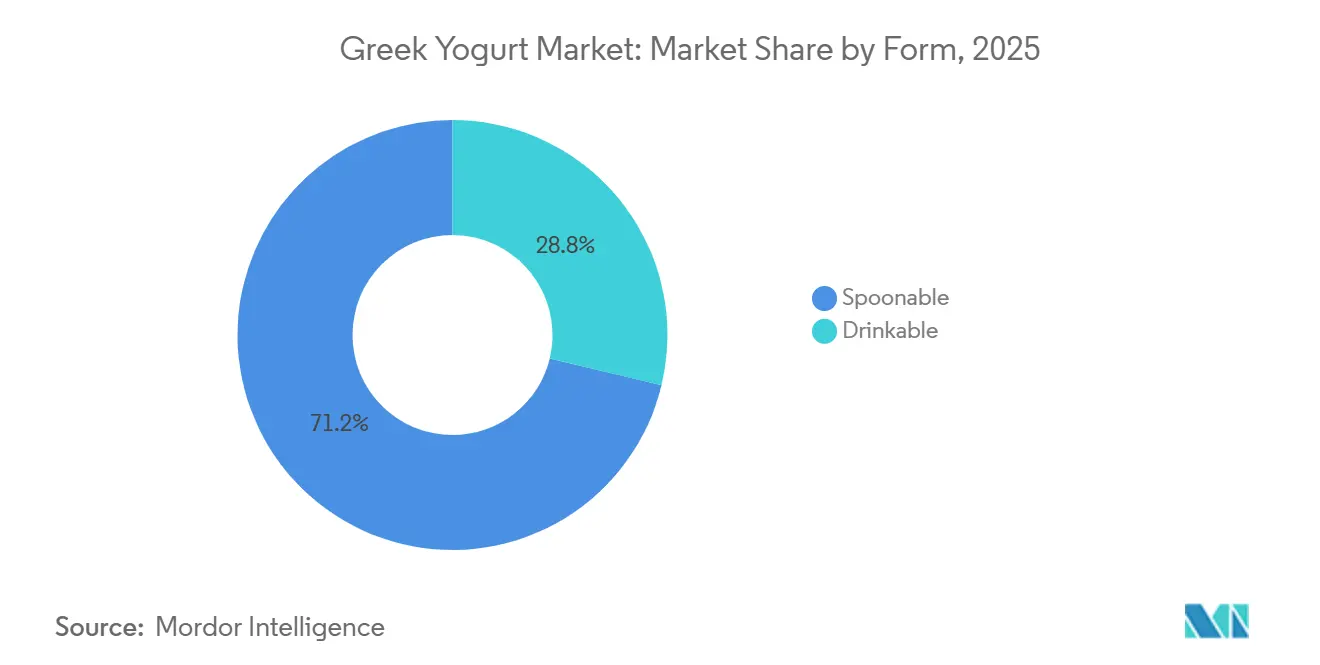

- Par forme, le yaourt grec à la cuillère a représenté 71,24 % de la demande mondiale en 2025 ; les gammes à boire devraient se développer le plus rapidement avec un CAGR de 10,12 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 43,65 % du volume de 2025, tandis que le commerce en ligne affiche le plus fort potentiel de croissance avec un CAGR prévu de 11,05 % pour 2026-2031.

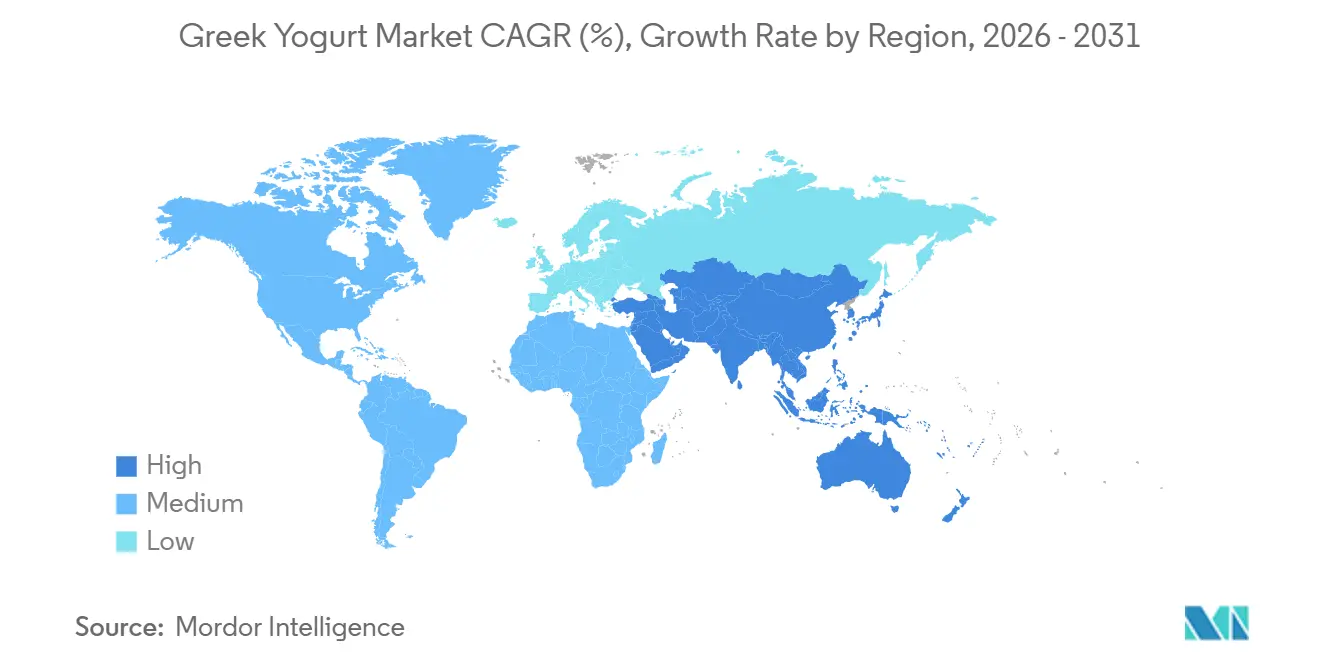

- Par géographie, l'Amérique du Nord a capturé 37,52 % de la part de marché en 2025, mais l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Yaourt Grec

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande d'aliments fonctionnels riches en protéines | +2.1% | Mondial, avec une adoption maximale en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour la santé intestinale et les avantages immunitaires | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe ; émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des gammes de produits allégés et aromatisés en supermarchés | +1.3% | Amérique du Nord et Europe ; pénétration sélective en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion des plateformes de commerce électronique et amélioration des réseaux de distribution | +1.5% | Mondial, avec la plus forte croissance en Asie-Pacifique, en Amérique du Nord et dans certains marchés européens | Court terme (≤ 2 ans) |

| Influence des préférences alimentaires régionales et popularité croissante du régime méditerranéen | +0.9% | Europe (notamment le bassin méditerranéen), Amérique du Nord, et émergent au Moyen-Orient | Long terme (≥ 4 ans) |

| Popularité croissante du yaourt grec biologique et à étiquette propre | +1.2% | Amérique du Nord et Europe occidentale ; naissant en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'aliments fonctionnels riches en protéines

La forte hausse de la demande d'aliments fonctionnels riches en protéines a considérablement stimulé la croissance du marché du yaourt grec. Les consommateurs considèrent de plus en plus les protéines comme un élément essentiel de la nutrition quotidienne, le yaourt grec s'imposant comme une source pratique et accessible. Chaque portion contient généralement 15 à 20 grammes de protéines complètes, ce qui en fait un choix privilégié pour la préservation musculaire et la santé globale. L'allégation de santé qualifiée de la FDA de mars 2024 a encore renforcé le statut du yaourt, le positionnant comme un produit de nutrition préventive plutôt que comme un dessert. En réponse, des marques comme Chobani ont lancé des variantes riches en protéines contenant jusqu'à 30 grammes de protéines par portion, enregistrant une croissance des ventes à deux chiffres en 2025. Par ailleurs, l'adoption croissante des médicaments GLP-1 a créé un nouveau segment de consommateurs qui privilégient les options contrôlées en portions et riches en protéines. Cette tendance a conduit à une substitution dans le panier d'achat, où les consommateurs remplacent les barres et shakes protéinés par des pots de produits laitiers réfrigérés, permettant une tarification premium sans compromettre les volumes. En conséquence, le yaourt grec s'est fermement positionné au sein de la catégorie plus large des aliments fonctionnels, en phase avec l'évolution des préférences des consommateurs pour des produits axés sur la santé et riches en protéines.

Intérêt croissant des consommateurs pour la santé intestinale et les avantages immunitaires

Les cultures vivantes, autrefois considérées comme une niche pour la santé digestive, font désormais partie intégrante des routines quotidiennes d'immunité. Actuellement, 97,8 % des codes UPC (codes universels de produit) de yaourts aux États-Unis comportent au moins une allégation fonctionnelle, reflétant cette évolution des priorités des consommateurs [2]Source : Service de recherche économique du Département de l'Agriculture des États-Unis, Une étude de cas sur les allégations relatives au lait et au yaourt,

ers.usda.gov. Des études scientifiques ont établi un lien entre des souches spécifiques de Lactobacillus et l'amélioration de l'intégrité de la barrière intestinale, encourageant les marques à investir dans des essais cliniques spécifiques aux souches pour étayer de nouvelles allégations de santé. Les gammes de yaourt grec biologique se développent à mesure que les consommateurs associent de plus en plus le label biologique de l'USDA à des pratiques de fermentation propres et à l'absence de résidus d'antibiotiques. Les détaillants exploitent cette tendance en mettant en avant les bienfaits probiotiques via des étiquettes de rayon, élevant ainsi efficacement le yaourt du statut de produit de base à celui d'aliment fonctionnel. Cet intérêt croissant pour la santé intestinale et l'immunité continue de stimuler le marché du yaourt grec, favorisant le développement d'habitudes de consommation quotidienne chez les consommateurs soucieux de leur santé.

Expansion des gammes de produits allégés et aromatisés en supermarchés

Les supermarchés élargissent de plus en plus leurs offres de yaourt grec, portés par la demande croissante de gammes allégées et aromatisées. Le yaourt grec allégé connaît une croissance robuste, les consommateurs soucieux de leur santé privilégiant les options riches en protéines et faibles en calories. Les variantes aromatisées, notamment les options inspirées des desserts comme le crumble au citron vert et les classiques à base de fruits tels que la fraise et la vanille, continuent d'attirer une base de consommateurs diversifiée, en particulier les jeunes générations comme la génération Z. Les détaillants exploitent ces tendances en consacrant davantage d'espace en rayon au yaourt grec, créant un segment premium qui soutient des prix plus élevés. Par ailleurs, les marques de distributeur capitalisent sur cet élan en proposant des alternatives à prix compétitifs qui correspondent aux préférences pour les étiquettes propres. Ces développements renforcent la position des supermarchés comme canal dominant pour la découverte et la vente de yaourt grec, même si le commerce électronique gagne du terrain.

Influence des préférences alimentaires régionales et popularité croissante du régime méditerranéen

La popularité croissante du régime méditerranéen, approuvé par l'Organisation mondiale de la santé pour ses bienfaits sur la santé cardiaque, a considérablement stimulé la demande de yaourt grec en tant que composant alimentaire clé. Si les marchés d'Europe du Sud maintiennent une forte consommation traditionnelle, les régions d'Amérique du Nord et d'Asie-Pacifique adoptent de plus en plus le yaourt grec en raison de son association avec la longévité et le bien-être. Les préférences régionales continuent toutefois de façonner les offres de produits. Par exemple, les consommateurs d'Amérique latine préfèrent les options plus sucrées et infusées de fruits, tandis que les consommateurs du Moyen-Orient préfèrent les variantes aromatisées aux dattes. Pour répondre à ces goûts diversifiés, les marques localisent leurs formulations tout en préservant la texture épaisse et crémeuse caractéristique du yaourt grec. Cet alignement sur les préférences alimentaires régionales et l'effet de halo santé du régime méditerranéen garantissent une demande soutenue et positionnent le yaourt grec comme un produit culturellement adaptable et résilient sur le marché mondial.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les fluctuations des prix du lait accentuent une structure de coûts d'intrants déjà élevée | -1.4% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe et dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.8% | Mondial, avec une application stricte en Amérique du Nord et en Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence croissante des alternatives laitières et à base de plantes | -1.1% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe ; croissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les préoccupations environnementales liées à l'élimination du lactosérum acide conduisent à des réglementations plus strictes | -0.9% | Amérique du Nord et Europe ; attention réglementaire émergente en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les fluctuations des prix du lait accentuent une structure de coûts d'intrants déjà élevée

Le lait représente jusqu'à 70 % des coûts de production du yaourt grec, et sa volatilité des prix accentue considérablement une structure de coûts d'intrants déjà élevée. La production de yaourt grec nécessite environ trois fois plus de lait que le yaourt traditionnel, amplifiant sa sensibilité aux coûts. Les producteurs à grande échelle atténuent ce risque grâce à des contrats à long terme avec les fournisseurs laitiers, garantissant la stabilité des prix et un approvisionnement régulier. En revanche, les petites marques dépendantes des marchés au comptant font face à des pressions plus importantes sur leurs marges en raison des fluctuations des prix du lait. Par ailleurs, les agriculteurs dans des régions telles que l'Illinois connaissent des marges négatives, dues à la hausse des coûts d'alimentation et d'exploitation, ce qui pourrait contraindre l'approvisionnement en lait cru durant les périodes de forte demande. Ces coûts d'intrants croissants entraînent souvent des prix de détail plus élevés, susceptibles de freiner la croissance des volumes dans les segments sensibles aux prix du marché du yaourt grec. De plus, l'accent croissant mis sur les pratiques d'élevage laitier durable pourrait alourdir les coûts de production, influençant davantage la dynamique du marché.

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Les réglementations strictes en matière de sécurité alimentaire et d'étiquetage ont un impact significatif sur le marché du yaourt grec, créant des défis pour les fabricants afin d'assurer la conformité dans toutes les régions. La mise à jour par la FDA de la norme d'identité du yaourt en 2024 a introduit de nouvelles exigences, notamment l'autorisation de la fortification en vitamine D3 jusqu'à 178 UI pour 100 g en 2025, nécessitant des ajustements dans les processus de production, les audits et les emballages [3]Source : Federal Register, « Additifs alimentaires autorisés pour l'ajout direct aux aliments destinés à la consommation humaine », federalregister.gov. De même, l'Europe applique des directives strictes en vertu du Règlement 1169/2011, obligeant les exportateurs à naviguer dans des cadres de double conformité. De plus, toute allégation de santé probiotique doit être étayée par des preuves cliniques, ce qui prolonge le délai de mise sur le marché des innovations de produits fonctionnels. Les petits transformateurs, en particulier, éprouvent des difficultés à gérer les complexités réglementaires, car des ressources limitées augmentent le risque de non-conformité et de rappels potentiels. Ces obstacles réglementaires élèvent les coûts fixes et ralentissent le rythme de l'innovation, constituant un frein significatif à la croissance du marché du yaourt grec.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination des Aromatisés Face à la Montée en Puissance des Variantes Nature

Le yaourt grec aromatisé a représenté 58,61 % du marché en 2025, porté par la préférence des consommateurs pour les profils fruités et les variantes inspirées des desserts. Cependant, le segment fait face à des défis liés à l'examen croissant par les consommateurs des sucres ajoutés et des édulcorants artificiels, incitant à des reformulations avec des alternatives naturelles telles que la stévia, le fruit du moine et l'allulose. Les fabricants innovent également avec des saveurs indulgentes inspirées des desserts comme le crumble au citron vert, le cheesecake au chocolat et le caramel salé pour maintenir l'intérêt des consommateurs et stimuler les ventes incrémentales plutôt que de cannibaliser les produits existants. Les opérateurs de restauration collective exploitent également le yaourt grec aromatisé dans les smoothies, les parfaits et les bols du petit-déjeuner, élargissant ainsi son application et sa portée sur le marché.

Le yaourt grec nature se développe à un CAGR de 9,83 % jusqu'en 2031, marquant le taux de croissance le plus rapide au sein de cette segmentation. Les variantes nature répondent aux puristes recherchant des ingrédients minimaux et des produits à étiquette propre, tout en servant d'intrants culinaires polyvalents dans les plats salés, la pâtisserie et les substituts de repas. Ce segment bénéficie de son adaptabilité, les consommateurs utilisant de plus en plus le yaourt grec nature comme base pour des trempettes maison, des vinaigrettes et des marinades. L'essor de l'alimentation saine a encore stimulé la demande, le yaourt grec nature étant perçu comme une option riche en protéines et faible en sucre adaptée à diverses préférences alimentaires, notamment les régimes cétogène et faible en glucides. De plus, son utilisation croissante dans les recettes à base de plantes et hybrides, où il est associé à des protéines alternatives ou des céréales, souligne sa polyvalence.

Par Teneur en Matières Grasses : Le Segment Sans Matières Grasses en Forte Hausse à Mesure que la Cohorte de Gestion du Poids s'Élargit

Les formats entiers ont représenté 43,03 % des ventes de 2025, reflétant les préférences gustatives traditionnelles et la texture indulgente. Le yaourt grec entier continue de séduire les consommateurs recherchant des options riches et crémeuses qui s'alignent sur les recettes traditionnelles et l'indulgence premium. Le segment bénéficie d'une sensibilisation croissante des consommateurs aux bienfaits potentiels des graisses laitières pour la santé, tels qu'une meilleure satiété et une meilleure absorption des nutriments. De plus, les variantes entières gagnent du terrain sur les marchés méditerranéens et européens, où elles sont souvent associées à l'authenticité et à un goût supérieur.

Le yaourt grec sans matières grasses devrait croître à un CAGR robuste de 10,34 % jusqu'en 2031, porté par son attrait auprès des consommateurs axés sur la santé qui privilégient une teneur élevée en protéines et un faible apport calorique. Le yaourt grec sans matières grasses est particulièrement populaire parmi les amateurs de fitness et les personnes suivant des programmes de gestion du poids, y compris ceux utilisant des médicaments GLP-1. Les fabricants exploitent les avancées technologiques alimentaires pour améliorer la texture et la saveur des variantes sans matières grasses, en incorporant des fibres imitant les graisses et de l'inuline pour reproduire l'onctuosité des options entières. Le yaourt grec allégé reste un segment important, répondant aux acheteurs grand public recherchant une option équilibrée entre indulgence et santé. Le yaourt grec allégé est souvent enrichi de probiotiques et d'autres ingrédients fonctionnels, renforçant son attrait en tant que produit axé sur la santé.

Par Forme : Les Formats à Boire Brouillent la Frontière entre Produits Laitiers et Boissons

Le yaourt grec à la cuillère a représenté 71,24 % du marché en 2025, ancré par sa polyvalence dans les bols du petit-déjeuner, les collations et les applications culinaires. Sa domination reflète une présence établie dans les occasions de consommation traditionnelles, les fabricants défendant ce segment grâce à l'innovation de texture, aux mélanges d'ingrédients et aux emballages premium. Par exemple, la gamme Flip de Chobani, qui associe du yaourt grec à du granola, du chocolat et d'autres garnitures dans un pot à double compartiment, a maintenu de solides ventes en transformant le yaourt en une expérience de grignotage interactive. Le segment connaît également une demande croissante pour les emballages individuels, répondant aux consommateurs en déplacement et renforçant sa position de produit incontournable sur le marché du yaourt.

Pendant ce temps, les formats à boire se développent à un CAGR de 10,12 % jusqu'en 2031, portés par la demande croissante de consommation en déplacement et la convergence du yaourt avec les boissons fonctionnelles. Le yaourt grec à boire séduit les navetteurs, les amateurs de fitness et les personnes sautant des repas qui privilégient la commodité et la consommation à une main. Les fabricants innovent en matière d'emballage, de teneur en protéines et de profils de saveurs pour se différencier des yaourts à boire traditionnels. Par exemple, Oikos a lancé une variante PRO à boire au Canada en 2025 avec 18 à 24 grammes de protéines, la positionnant comme une boisson de récupération post-entraînement et concurrençant les shakes protéinés. Cependant, les formats à boire font face à des défis pour maintenir la viabilité des probiotiques et conserver une texture épaisse tout au long de la durée de conservation.

Par Canal de Distribution : Le Commerce en Ligne en Forte Hausse à Mesure que les Modèles de Vente Directe aux Consommateurs Gagnent du Terrain

Les supermarchés et hypermarchés ont représenté 43,65 % de la distribution du yaourt grec en 2025, tirant parti de leur rôle de canaux de découverte de nouvelles saveurs et de leur capacité à offrir des prix compétitifs grâce aux alternatives de marques de distributeur. Ces points de vente restent le premier choix des consommateurs en raison de leur grande variété de produits, de leurs campagnes promotionnelles fréquentes et de la commodité des achats en un seul endroit. Les supermarchés et hypermarchés défendent leur part en élargissant les rayons réfrigérés, en introduisant des références exclusives et en exploitant les programmes de fidélité pour stimuler les achats répétés. De plus, ils collaborent de plus en plus avec les marques de yaourt grec pour proposer des événements de dégustation en magasin et des remises ciblées, stimulant l'engagement des consommateurs et les taux d'essai.

Le commerce en ligne se développe à un CAGR de 11,05 % jusqu'en 2031, le taux le plus rapide parmi tous les canaux de distribution, porté par l'augmentation des achats de yaourt via des plateformes telles que DoorDash. Le commerce électronique permet des modèles de vente directe aux consommateurs qui contournent les frais de référencement traditionnels, permettant aux marques de tester des saveurs en édition limitée, des offres groupées personnalisées et des programmes d'abonnement. Les plateformes en ligne facilitent également l'expansion géographique vers des marchés mal desservis où l'infrastructure de chaîne du froid limite la présence physique en commerce de détail, et elles fournissent des données riches sur les consommateurs qui orientent le développement de produits et le marketing. Les marques développent des variantes de yaourt grec stables à température ambiante ou surgelées pour la livraison en commerce électronique. Les épiceries de proximité restent essentielles pour les achats impulsifs et la consommation en déplacement, en particulier pour les formats individuels à boire. Les autres canaux de distribution, notamment les magasins spécialisés, les détaillants d'aliments naturels et la restauration collective, servent des segments de niche recherchant du yaourt grec biologique, artisanal ou en format vrac.

Analyse Géographique

L'Amérique du Nord a dominé le marché du yaourt grec avec une part de revenus de 37,52 % en 2025 et devrait enregistrer une croissance à un chiffre moyen, avec un CAGR d'environ 4,7 % jusqu'en 2031, alors que le positionnement protéiné revitalise une catégorie arrivant à maturité. L'allégation de la FDA sur le risque de diabète, associée à la forte hausse des prescriptions de GLP-1, stimule un regain de demande, tandis que les extensions de capacité de Danone et Chobani garantissent un approvisionnement régulier. Le Mexique présente un potentiel significatif au sein de la région, avec une pénétration croissante des produits faibles en sucre et sans sucre, signalant une préférence croissante pour des options de produits laitiers fermentés plus sains.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 9,68 % jusqu'en 2031, portée par l'urbanisation en Chine, en Inde et en Indonésie, où la consommation de produits laitiers par habitant reste nettement inférieure aux normes occidentales. La population vieillissante du Japon et son intérêt pour les aliments fonctionnels créent une demande pour le yaourt grec riche en probiotiques, tandis que l'industrie laitière établie de l'Australie et ses consommateurs soucieux de leur santé la positionnent comme un leader régional. Cependant, l'Asie-Pacifique fait face à des défis structurels tels que la prévalence de l'intolérance au lactose dans de nombreux pays, l'infrastructure de chaîne du froid dans les zones rurales sous-développées et la sensibilité aux prix. Les fabricants répondent avec des formulations sans lactose, des formats d'emballage plus petits et des saveurs localisées telles que la mangue, le litchi et le matcha pour s'aligner sur les préférences gustatives régionales.

L'Europe, ancrée par la consommation traditionnelle en Grèce, en Italie et en Espagne, bénéficie des recommandations du régime méditerranéen qui soutiennent l'usage quotidien. Les marques premium de la région se différencient grâce à des allégations biologiques et d'élevage en pâturage. Pendant ce temps, l'Amérique latine et le Moyen-Orient et l'Afrique, bien que partant de bases plus modestes, devraient dépasser le taux de croissance mondial moyen à mesure que les classes moyennes urbaines augmentent leur consommation de protéines et de probiotiques. Les fabricants ciblent ces marchés émergents pour des investissements dans de nouvelles usines afin d'éviter les droits de douane et de réduire les coûts de fret, une stratégie qui devrait élargir l'empreinte géographique du marché du yaourt grec au cours de la prochaine décennie.

Paysage Concurrentiel

Le marché du yaourt grec reste modérément concentré, ancré par des leaders mondiaux mais ponctué par des challengers agiles qui exploitent l'authenticité, la technologie et la durabilité pour se tailler des niches rentables. Danone a intensifié ses déploiements de capitaux, ajoutant 110 millions USD à son site de Minster, Ohio, pour soutenir les gammes Oikos et Activia, tout en allouant 4 millions USD pour agrandir Fort Worth, Texas, pour les gammes Danimals et YoCrunch. Ces actions visent à défendre la domination en rayon dans une arène nord-américaine arrivant à maturité. Chobani a sécurisé un investissement de 650 millions USD fin 2025 à une valorisation de 20 milliards USD, avec une stratégie à double volet visant à augmenter le débit et à saisir des collaborations inter-catégories.

Les spécialistes régionaux saisissent des opportunités émergentes que les grands acteurs ont négligées. Nounós Creamery a lancé un yaourt grec A2 fabriqué avec du lait 100 % A2/A2 et certifié par le Non-GMO Project, positionnant la digestibilité et l'approvisionnement régénératif comme avantages concurrentiels face aux formulations grand public. La gamme de style grec à base de noix de cajou de Forager Project offre 10 g de protéines végétales, testant la demande flexitarienne et faisant pression sur les acteurs laitiers établis pour qu'ils communiquent leurs références environnementales. Les programmes de marques de distributeur chez Kroger, Walmart et Aldi reproduisent les textures leaders à prix réduit, comprimant les marges des marques et stimulant la premiumisation via des mélanges d'ingrédients innovants, des desserts en édition limitée et des souches probiotiques validées cliniquement.

La technologie, la réglementation et la durabilité redéfinissent les leviers concurrentiels. Le système de protéines Nutrilac d'Arla Foods permet aux co-fabricants d'atteindre la viscosité de style grec avec des lignes de fermentation existantes, réduisant les dépenses d'investissement pour les nouveaux entrants. Les acteurs à grande échelle investissent dans la digestion anaérobie et l'ultrafiltration pour monétiser les sous-produits de lactosérum acide, convertissant un passif environnemental en isolats de protéines de lactosérum à haute marge pour les canaux de nutrition sportive. La norme d'identité du yaourt amendée par la FDA et sa limite de fortification en vitamine D3 de 2025 créent de nouvelles allégations sur l'emballage et des opportunités de reformulation qui favorisent les opérateurs riches en R&D.

Leaders du Secteur du Yaourt Grec

Chobani Global Holdings, LLC

Danone S.A.

Fage International S.A.

General Mills Inc.

Lactalis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Danone North America a annoncé une expansion de 4 millions USD de son usine de yaourt de Fort Worth, Texas, ajoutant 3 495 pieds carrés et rénovant 1 843 pieds carrés pour accueillir de nouveaux équipements de production pour les marques Danimals, Activia et YoCrunch, répondant aux contraintes de capacité liées à la forte demande de yaourt riche en protéines.

- Juin 2025 : Lactalis USA a finalisé l'acquisition de l'activité yaourt américaine de General Mills pour environ 1,2 milliard USD, consolidant les marques Yoplait, Go-Gurt, Oui, Mountain High et ratio sous une nouvelle division Midwest Yogurt basée à Minneapolis, avec environ 1 000 employés et deux sites de fabrication à Murfreesboro, Tennessee, et Reed City, Michigan.

- Mai 2025 : Nounós Creamery a lancé la première gamme nationale de yaourt grec A2, fabriqué à partir de lait 100 % A2/A2 et certifié par le Non-GMO Project, en quatre saveurs (nature, vanille, noix de coco-mangue, fruits rouges mélangés) dans des détaillants sélectionnés, positionnant la marque comme plus facile à digérer en raison de l'absence de bêta-caséine A1 et alignée sur les pratiques d'agriculture régénérative.

- Mai 2025 : Clover Sonoma a relancé le yaourt grec avec le lancement du Yaourt Grec Nature Biologique Écrémé Élevé en Pâturage, contenant 22 grammes de protéines par portion et fabriqué à partir de lait biologique issu d'élevage en pâturage, disponible en contenants de 32 onces à un prix de vente conseillé de 9,99 USD dans les épiceries indépendantes et naturelles, Safeway et Sprouts.

Portée du Rapport sur le Marché Mondial du Yaourt Grec

Le marché du yaourt grec est segmenté par type de produit, teneur en matières grasses, forme, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en aromatisé et nature. Par teneur en matières grasses, le marché est segmenté en entier, allégé et sans matières grasses. Par forme, le marché est segmenté en à la cuillère et à boire. Par canaux de distribution, le marché a été segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins de commerce en ligne et autres canaux de distribution. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Aromatisé |

| Nature |

| Entier |

| Allégé |

| Sans Matières Grasses |

| À la Cuillère |

| À Boire |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Commerce en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Aromatisé | |

| Nature | ||

| Par Teneur en Matières Grasses | Entier | |

| Allégé | ||

| Sans Matières Grasses | ||

| Par Forme | À la Cuillère | |

| À Boire | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Commerce en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché du yaourt grec d'ici 2031 ?

Le marché du yaourt grec devrait atteindre 30,24 milliards USD d'ici 2031, en expansion depuis 20,26 milliards USD en 2026 à un CAGR de 8,37 %.

Quelle région connaît la croissance la plus rapide pour le yaourt grec ?

L'Asie-Pacifique affiche le plus fort potentiel de croissance, avec un CAGR prévu de 9,68 % jusqu'en 2031, portée par la Chine, l'Inde et l'Indonésie.

Quel type de produit devrait croître le plus rapidement ?

Le yaourt grec nature est en tête avec un CAGR de 9,83 % jusqu'en 2031.

Pourquoi le yaourt grec sans matières grasses gagne-t-il des parts de marché ?

Les utilisateurs de médicaments GLP-1 pour la gestion du poids privilégient les aliments riches en protéines et faibles en calories, stimulant les références sans matières grasses à un CAGR de 10,34 %.

Quel canal de vente affichera la plus forte croissance ?

Le commerce en ligne devrait progresser à un CAGR de 11,05 % à mesure que les offres groupées en vente directe aux consommateurs et les applications d'épicerie normalisent la livraison réfrigérée.

Dernière mise à jour de la page le: