Taille et Part du Marché des Électroniques au Graphène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

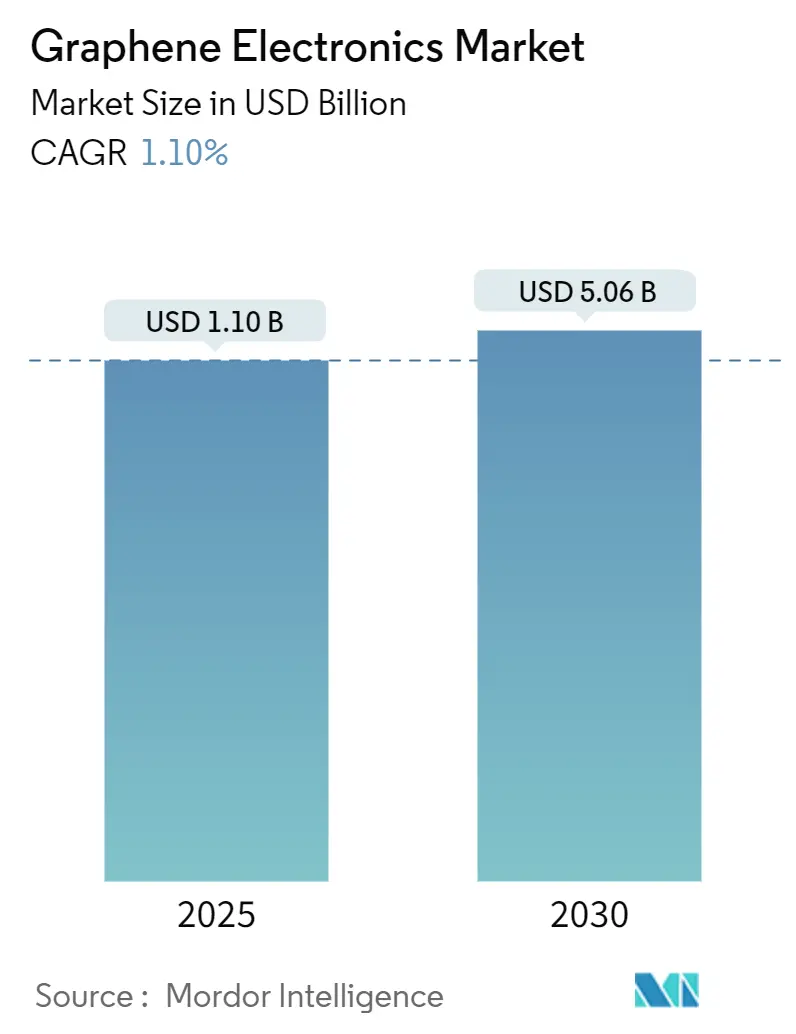

| Taille du Marché (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2030) | 5.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Électroniques au Graphène par Mordor Intelligence

La taille du marché des électroniques au graphène a atteint 1,1 milliard USD en 2025 et devrait s'étendre à 5,06 milliards USD d'ici 2030, reflétant un TCAC de 35,50 % durant la période de prévision. Les techniques de fabrication révolutionnaires, l'essor des dispositifs térahertz 6G et la poussée automobile vers des dissipateurs thermiques avancés stimulent collectivement la demande, tandis que les programmes gouvernementaux de souveraineté dans les semi-conducteurs garantissent des flux de financement à long terme. La baisse rapide des coûts grâce aux procédés CVD sans oxygène, conjuguée à la production en lots par chauffage Joule, abaisse les barrières à l'entrée pour les dispositifs grand public et le stockage d'énergie à haute densité. Le glissement résultant vers une électronique flexible et intégrée au corps génère de nouveaux bassins de revenus dans les dispositifs portables et les capteurs médicaux. Cependant, les lacunes en matière de normes de qualité, les coûts élevés des usines à grande échelle et la volatilité des approvisionnements en graphite tempèrent la trajectoire à court terme du marché.

Principaux Enseignements du Rapport

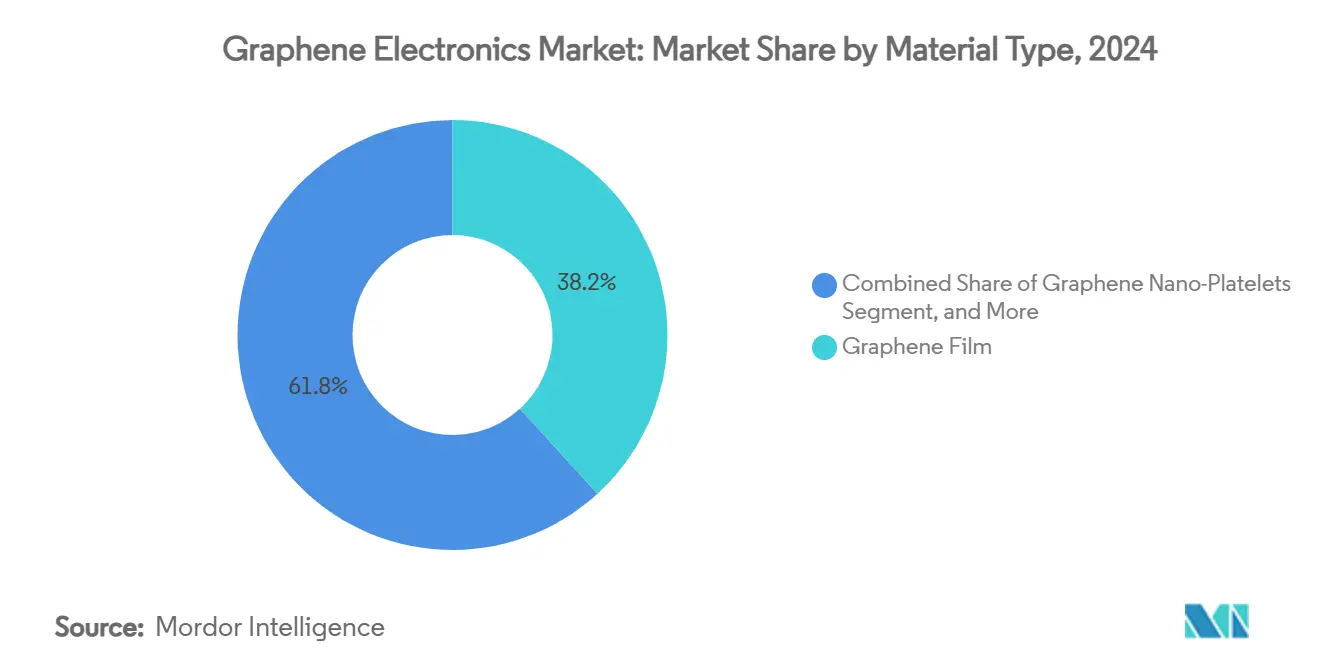

- Par type de matériau, le film de graphène a capté 38,21 % de la part du marché des électroniques au graphène en 2024, tandis que l'oxyde de graphène affiche le TCAC prévisionnel le plus élevé à 35,53 % jusqu'en 2030.

- Par type de dispositif, les batteries et les ultracondensateurs détenaient 34,58 % de la taille du marché des électroniques au graphène en 2024 ; les capteurs devraient progresser à un TCAC de 35,61 % entre 2025 et 2030.

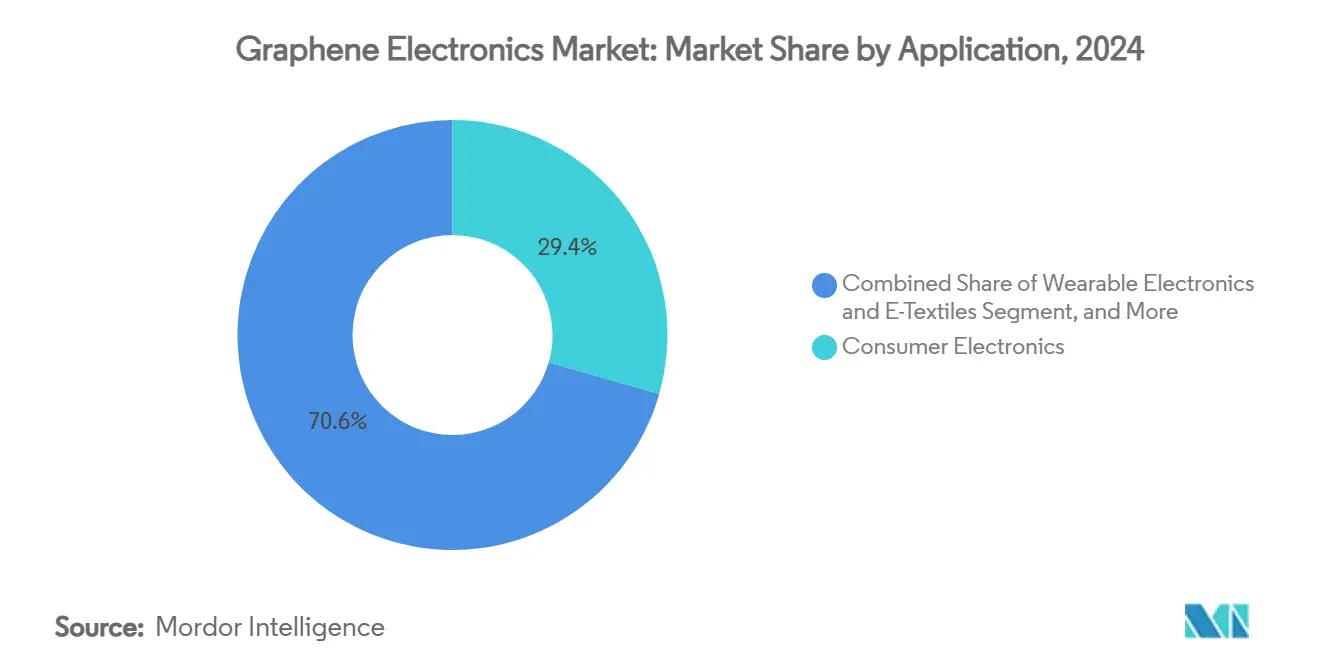

- Par application, l'électronique grand public représentait 29,43 % de la part en 2024, mais l'électronique portable se développe à un TCAC de 35,95 % jusqu'en 2030.

- Par technologie de fabrication, le dépôt chimique en phase vapeur (CVD) dominait avec 46,51 % de part en 2024 et devrait maintenir un TCAC de 35,77 % jusqu'en 2030.

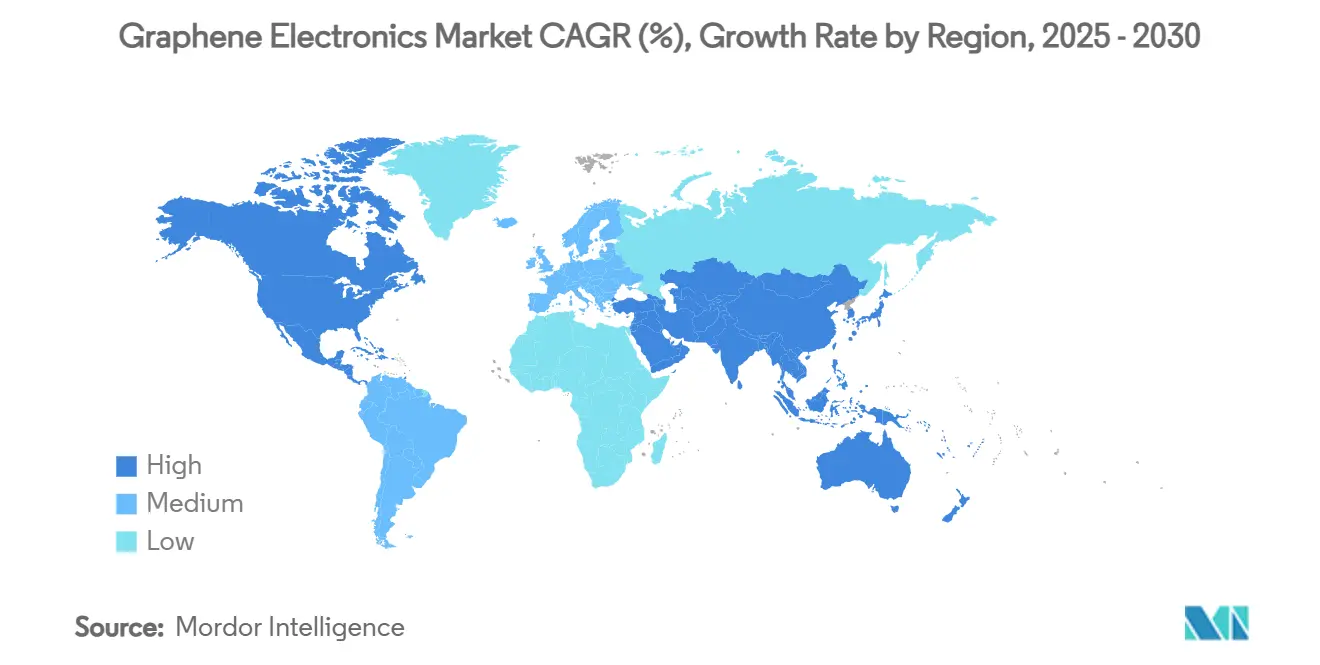

- Par géographie, l'Asie-Pacifique était en tête avec 41,98 % de part des revenus en 2024 ; l'Amérique du Nord suit, mais l'Asie-Pacifique devrait également connaître la croissance la plus rapide avec un TCAC de 35,89 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'électronique au graphène*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Percée dans la production de films de graphène CVD à grande surface | +8.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des supercondensateurs au graphène dans les dispositifs portables grand public | +6.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pic de financement de la R&D sur les dispositifs térahertz 6G après 2025 | +7.1% | Mondial, mené par les États-Unis, l'UE, la Chine, la Corée du Sud | Long terme (≥ 4 ans) |

| Transition des constructeurs automobiles vers l'électronique à dissipateurs thermiques en graphène | +5.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Commercialisation de la photonique au graphène pour les accélérateurs d'IA | +9.3% | Mondial, concentré dans les pôles de semi-conducteurs | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de souveraineté dans les semi-conducteurs privilégiant le graphène | +4.7% | États-Unis, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Percée dans la Production de Films de Graphène CVD à Grande Surface

Les procédés CVD sans oxygène démontrés à l'Université Columbia produisent des films à l'échelle de la plaquette avec une densité de défauts comparable aux feuilles exfoliées, permettant des cycles répétables de 300 mm compatibles avec les lignes de semi-conducteurs existantes.[1]Philip Kim, "Les ingénieurs établissent un lien entre l'oxygène et la qualité du graphène," Phys.org, phys.orgL'amélioration complémentaire par couche liquide à l'Université d'Oxford réduit le temps de cycle à 15 minutes, diminuant les coûts unitaires de 75 %. Les réacteurs à chauffage Joule rapide portent ensuite le débit par lot à 100 g à 0,50 USD/kg, atteignant les niveaux de prix nécessaires pour les dispositifs grand public de milieu de gamme. Ensemble, ces avancées neutralisent les compromis historiques qualité-coût et ouvrent la voie à des accords d'approvisionnement en grande quantité avec les fabricants d'écrans et de batteries. Les acteurs du marché réorientent désormais leurs budgets de R&D de la faisabilité des procédés vers l'optimisation de l'architecture des dispositifs, accélérant la commercialisation.

Pic de Financement de la R&D sur les Dispositifs Térahertz 6G après 2025

La DARPA, Horizon Europe et le programme ICT-2026 de la Corée allouent collectivement des subventions de plusieurs milliards de dollars pour des composants >1 THz là où le silicium est défaillant.[2]DARPA, "Présentation du Programme d'Électronique THz," darpa.mil Les mélangeurs au graphène de l'Université d'Ottawa affichent un gain de signal 30 fois supérieur, validant la supériorité des porteurs chauds du matériau pour la conversion à large bande. Le générateur de peigne à base de photonique de Rohde & Schwarz intègre des absorbeurs en graphène pour stabiliser la sortie THz, démontrant une maturité industrielle. Ces jalons prouvent une interdépendance mutuelle : la 6G exige du graphène tandis que la valeur commerciale du graphène s'accroît avec le déploiement de la 6G. Les fournisseurs capables de certifier une qualité de niveau radio sont désormais intégrés en priorité dans les chaînes d'approvisionnement pour les modules d'antennes, créant de nouveaux flux de revenus issus des licences.

Commercialisation de la Photonique au Graphène pour les Accélérateurs d'IA

La levée de fonds de 254,4 millions EUR de Black Semiconductor finance la première usine dédiée à la photonique au graphène, visant une production pilote d'ici 2027. Ses puces électroniques-photoniques hybrides réduisent l'énergie d'interconnexion en éliminant le câblage en cuivre, essentiel pour les modèles d'IA à plusieurs billions de paramètres. Akhetonics a obtenu 6 millions EUR pour développer des blocs logiques entièrement optiques résistant aux environnements radar et à l'interférence électromagnétique de l'aviation. La convergence des contraintes thermiques des centres de données et de la croissance des charges de travail d'IA positionne le graphène comme une plateforme photonique rentable. Les marchés de capitaux récompensent désormais les startups qui associent la propriété intellectuelle sur les matériaux à une expertise d'intégration au niveau système, suscitant l'intérêt des fusions-acquisitions de la part des fournisseurs de calcul hyperscale.

Transition des Constructeurs Automobiles vers l'Électronique à Dissipateurs Thermiques en Graphène

Ford a intégré du graphène dans des pièces en mousse, offrant des gains de résistance thermique de 30 % sur 10 composants de véhicules, prouvant des performances stables sous vibrations et cycles thermiques. La migration d'Apple vers le refroidissement par chambre à vapeur en graphène dans l'iPhone 16 Pro établit une référence pour l'électronique grand public que les équipementiers automobiles de premier rang s'empressent d'imiter pour les modules de puissance des véhicules électriques. Le revêtement THERMAL-XR de Graphene Manufacturing Group réduit l'encombrement des dissipateurs thermiques, permettant un packaging plus compact sous le capot et prolongeant la durée de vie des batteries sur les marchés à haute température ambiante. À mesure que les densités de puissance des groupes motopropulseurs des véhicules électriques augmentent, les constructeurs considèrent le graphène comme la seule voie évolutive pour contrôler les températures de jonction sans circuits liquides encombrants, générant des contrats d'approvisionnement pluriannuels.

Analyse de l'impact des freins du marché de l'électronique au graphène*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Absence de normes de qualité harmonisées pour le graphène de qualité électronique | -4.3% | Mondial, affectant particulièrement le commerce transfrontalier | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les usines de graphène sur silicium 300 mm | -6.1% | Mondial, concentré dans les régions de fabrication de semi-conducteurs | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en graphite de haute pureté | -3.8% | Mondial, avec l'impact le plus fort dans les régions dépendantes de l'approvisionnement chinois | Court terme (≤ 2 ans) |

| Incertitude toxicologique retardant les approbations destinées aux consommateurs | -2.9% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes de Qualité Harmonisées pour le Graphène de Qualité Électronique

L'ANSI, l'ISO et la CEI n'ont pas encore convenu de métriques relatives à la teneur en oxygène, au nombre de couches et à la densité de défauts, obligeant les fabricants de dispositifs à effectuer des tests coûteux sur les lots entrants.[3]Graphene Council, "Établissement des Normes du Graphène," thegraphenecouncil.org Le cadre de ratio d'oxygène de LayerOne illustre la variance entre fournisseurs qui peut doubler la résistance de feuille, compromettant les rendements des écrans. La ligne pilote expérimentale 2D de l'UE montre que les résidus de résine issus de la lithographie dégradent la mobilité de 40 %, soulignant la nécessité de références intégrées aux procédés. À court terme, les spécifications personnalisées des fournisseurs ralentissent les cycles de qualification et limitent les achats multi-sources, freinant les réductions de coûts unitaires et retardant le déploiement à grande échelle.

Investissements en Capital Élevés pour les Usines de Graphène sur Silicium 300 mm

Une usine de pointe à 3 nm dépasse déjà 15 milliards USD, les modules en graphène ajoutant des chambres CVD personnalisées et des contrôles de contamination ; les scanners EUV coûtent à eux seuls 350 millions USD chacun. Le site d'Aachen de Black Semiconductor a nécessité 254,4 millions EUR pour l'échelle pilote, soulignant les besoins en capital de démarrage même avant la montée en rendement. Les cycles de plaquettes multi-projets montrent que les contacts électriques en graphène exigent des fenêtres de procédé plus étroites que le cuivre, augmentant les taux de reprise et allongeant les périodes de retour sur investissement. Par conséquent, seuls les gouvernements ou les conglomérats disposant de ressources financières importantes peuvent financer des lignes à pleine échelle, limitant la diversité géographique et élevant le risque de perturbation de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'électronique au graphène

Par Type de Matériau :

La Traction Commerciale Favorise les Films Tandis que les Oxydes ProgressentLe film de graphène représentait 38,21 % de la taille du marché des électroniques au graphène en 2024, reflétant des chaînes d'approvisionnement CVD matures pour les conducteurs transparents dans les panneaux tactiles et les écrans OLED. Les films offrent une résistance de feuille inférieure à 300 Ω/□ avec une transmittance ≥90 %, répondant aux spécifications des fabricants sans la fragilité de l'oxyde d'indium-étain. Le TCAC prévisionnel de 35,53 % de l'oxyde de graphène découle de sa processabilité en solution, permettant des antennes imprimées par jet d'encre, des revêtements anti-interférences électromagnétiques et des composites polymères qui contournent les outils sous vide poussé. Les feuilles de quelques couches et monocouches répondent aux besoins de la détection quantique et des transistors haute fréquence où le transport balistique est critique, tandis que les nanoplaquettes stimulent les marchés de composites en vrac dans les plastiques automobiles. Les mousses et aérogels s'étendent aux séparateurs de batteries et aux dissipateurs thermiques à changement de phase, illustrant une diversité croissante des matériaux.

Les acheteurs commerciaux mettent l'accent sur les ratios coût-performance : les films se vendent désormais à 12 USD/m², contre 45 USD/m² en 2023, tandis que les encres d'oxyde descendent en dessous de 50 USD/kg, se rapprochant de la parité avec les nanofils d'argent. Les fournisseurs se différencient par le niveau de dopage, le contrôle des défauts et l'évolutivité rouleau à rouleau. Plusieurs soumissionnaires pour fournir des dispersions d'oxyde aux usines d'écrans européennes signalent une suroffre imminente, mais la stabilité de l'approvisionnement dépend de la certification du contrôle de qualité. L'intégration en aval par les producteurs de films vers des électrodes à motifs les positionne pour capter davantage de valeur en aval et se prémunir contre le risque de banalisation.

Par Type de Dispositif :

Le Stockage d'Énergie Domine, les Capteurs AccélèrentLes batteries et les ultracondensateurs ont capté 34,58 % de la part du marché des électroniques au graphène en 2024, portés par les fabricants de cellules exploitant la grande surface spécifique du graphène pour améliorer l'adsorption des ions et prolonger la durée de vie des cycles. Les prototypes à ions aluminium atteignent des capacités de 1 000 mAh, comblant l'écart avec les ions lithium sans électrolytes inflammables. Les supercondensateurs pour dispositifs portables atteignent désormais 10 Wh/kg, satisfaisant les cycles de service de 24 heures des bracelets de fitness. Les capteurs, cependant, surpassent toutes les catégories avec un TCAC de 35,61 % jusqu'en 2030, les feuilles monocouches offrant une détection de gaz au niveau des ppm et une acquisition de biopotentiel pour les neuro-interfaces.

Les transistors et circuits intégrés progressent lentement ; la résistance de contact et l'ingénierie de la bande interdite restent des obstacles, limitant l'adoption aux mélangeurs RF et aux photodétecteurs. Les écrans flexibles transparents connaissent une demande régulière alors que les fabricants de smartphones testent des écrans enroulables utilisant des électrodes en graphène résistant à 100 000 flexions à un rayon de 2 mm. Les dispositifs de mémoire tels que la mémoire flash PoX dépassent la latence NAND, mais les constructions d'usines limitent encore les volumes. Les cellules photovoltaïques bénéficient des électrodes en graphène remplaçant l'argent volatil, allégeant la pression sur la chaîne d'approvisionnement. Les feuilles de route des fournisseurs indiquent une diversification régulière au-delà du stockage d'énergie vers des sous-systèmes électroniques complets.

Par Application :

Les Dispositifs Portables Mènent la Prochaine Vague d'AdoptionL'électronique grand public a maintenu une part de 29,43 % en 2024, principalement les smartphones et tablettes cherchant une énergie gravimétrique de batterie plus élevée et de meilleures voies thermiques. L'électronique portable est en tête de la croissance avec un TCAC de 35,95 %, tirant parti de la flexibilité et de la compatibilité cutanée du graphène pour le suivi continu de la santé. Les techniques de décollement par laser réduisent les résidus de carbone de 92,8 %, permettant des empilements OLED flexibles de 10 µm viables pour les patchs intelligents. Le stockage d'énergie et l'électronique de puissance revendiquent des budgets croissants alors que les fabricants de véhicules électriques adoptent des barres omnibus et des coussinets thermiques revêtus de graphène.

L'électronique automobile intègre des mousses dissipateurs thermiques et des supercondensateurs à haute cadence pour les systèmes de freinage régénératif, en accord avec les objectifs d'allègement des véhicules. L'aérospatiale et la défense poursuivent des composites de blindage électromagnétique et des capteurs résistants aux rayonnements. Les dispositifs médicaux passent des essais cliniques à la commercialisation, avec des neuro-implants entrant en évaluation chez les premiers patients humains en 2025. L'IoT industriel exploite les capteurs de gaz au graphène pour la détection du méthane et de l'ammoniac, prévenant les temps d'arrêt des actifs. Les synergies entre segments multiplient la demande, car des spécifications de matériaux communes sous-tendent de multiples utilisations finales.

Par Technologie de Fabrication :

Le CVD Conserve sa Primauté au Milieu de la DiversificationLe dépôt chimique en phase vapeur a conservé 46,51 % de part en 2024, la taille du marché des électroniques au graphène pour les produits dérivés du CVD devant croître à un TCAC de 35,77 % jusqu'en 2030. Les chambres sans oxygène portent les rendements en monocouche au-dessus de 90 %, permettant une uniformité de qualité dispositif sur des plaquettes de 200 mm. L'exfoliation en phase liquide reste privilégiée pour les encres conductrices et les revêtements, offrant un débit à l'échelle du kilogramme sans coût en capital élevé. La croissance épitaxiale sur carbure de silicium sécurise les niches aérospatiales et d'informatique quantique qui valorisent la mobilité ultra-élevée et la résistance aux rayonnements.

La réduction de l'oxyde de graphène convient aux peintures conductrices sensibles aux coûts, bien que la conductivité reste un ordre de grandeur en dessous des feuilles vierges. L'exfoliation mécanique et électrochimique répond aux marchés de la recherche et des spécialités, fournissant des flocons sans défauts pour la biodétection. La fabrication additive progresse avec des filaments composites atteignant une conductivité thermique de 45 W/m·K, permettant des géométries de dissipateurs thermiques personnalisées. Chaque procédé cible des points de prix-performance distincts, assurant une résilience d'approvisionnement multi-voies à mesure que la demande s'accroît.

Analyse Géographique

Marché de l'électronique au graphène en Asie-Pacifique

L'Asie-Pacifique a détenu une part de revenus de 41,98 % en 2024 grâce à la combinaison de l'approvisionnement en matériaux, de l'assemblage de dispositifs et d'une immense base de consommateurs. La Chine ancre les capacités en convertissant le graphite domestique en graphène de haute pureté grâce à des incitations étatiques qui subventionnent l'achat de réacteurs CVD. La percée de l'Université Fudan en matière de mémoire PoX sous-tend les puces de calcul de nouvelle génération destinées aux centres de données nationaux dédiés à l'IA. La Corée du Sud assure son leadership en matière d'électrodes transparentes grâce à des consortiums d'affichage soutenus par le gouvernement, tandis que le Japon canalise son expertise dans les hétérostructures diamant-graphène pour les dispositifs de puissance à températures extrêmes.

Marché de l'électronique au graphène en Europe

L'Europe tire parti de sa profondeur de recherche et de ses mandats de durabilité pour sécuriser des niches à haute valeur ajoutée. L'Allemagne accueille la première ligne pilote mondiale en photonique au graphène, financée dans le cadre de l'EU Chips Act et ancrée par Black Semiconductor. La ligne pilote 2D du Graphene Flagship coordonne les normes de métrologie et les tests au niveau des plaquettes, conférant aux fournisseurs régionaux une réputation de qualité fiable. Le Royaume-Uni développe la fibre de carbone renforcée au graphène grâce à une usine de 250 millions USD soutenue par le GCC, élargissant la portée du marché vers l'aérospatiale. Les programmes européens associent des subventions à l'innovation à des engagements d'approvisionnement, créant des signaux de demande stables.

Marché de l'électronique au graphène en Amérique du Nord

L'Amérique du Nord se concentre sur la défense, la 6G et les applications de carburant durable. Les projets DARPA créent des clients d'ancrage en phase précoce pour les mélangeurs THz et les antennes ultra-large bande construites sur graphène. Le déploiement multi-modèles de Ford valide les volumes automobiles, et les startups américaines de batteries reconvertissent d'anciennes lignes lithium-métal pour produire des batteries lithium-soufre intégrant des hôtes en graphène, réduisant ainsi les délais de mise sur le marché. Cependant, la dépendance au graphite étranger alimente des initiatives fédérales visant à financer des chaînes de valeur domestiques allant de la mine à la fabrication. Les abondantes réserves de graphite du Canada le positionnent comme un pivot d'approvisionnement futur.

Marché de l'électronique au graphène en Amérique du Sud et au Moyen-Orient et Afrique

L'Amérique du Sud, le Moyen-Orient et l'Afrique accusent actuellement un retard en termes de revenus, mais gagnent en dynamisme grâce à des stratégies fondées sur les ressources. L'usine LOOP d'ADNOC Gas pour la conversion du méthane en graphène illustre la manière dont les économies hydrocarbonées se repositionnent vers des matériaux bas carbone, produisant à la fois du graphène et de l'hydrogène propre. Les investissements miniers du Brésil visent l'intégration verticale dans les anodes de batteries, tandis que l'Afrique du Sud explore les batteries à flux hybrides vanadium-graphène pour le stockage sur réseau. Ces régions pourraient contourner le silicium traditionnel et entrer directement dans les écosystèmes de fabrication de nouvelle génération.

Paysage Concurrentiel

Plus de 250 entreprises se disputent le marché des électroniques au graphène, empêchant tout acteur unique de dépasser 5 % de part des revenus. Les producteurs se regroupent en entreprises de matériaux en amont, en composeurs intermédiaires et en intégrateurs de dispositifs en aval. Le contrat d'approvisionnement décennal de NanoXplore avec un constructeur de véhicules lourds met en évidence les économies d'échelle disponibles pour les premiers entrants. La coentreprise de CAP-XX avec Ionic Industries fusionne des portefeuilles de propriété intellectuelle pour accélérer la commercialisation des supercondensateurs, illustrant la consolidation horizontale de savoir-faire complémentaires.

L'orientation stratégique se déplace vers des formulations propriétaires et la livraison de sous-systèmes clés en main. Les fournisseurs de films intègrent la structuration et l'encapsulation pour capter des marges plus élevées, tandis que les fournisseurs d'encres d'oxyde regroupent imprimantes et modules de frittage. Les analyses de brevets recensent 150 000 dépôts actifs ; pourtant, les dépôts par les marques d'électronique grand public ont doublé entre 2023 et 2025, indiquant une traction en aval. La certification de qualité et les garanties d'approvisionnement deviennent des facteurs de différenciation alors que les fabricants imposent le multi-sourcing pour se prémunir contre les risques géopolitiques. Les investisseurs récompensent les entreprises offrant une traçabilité ESG du berceau à la porte, en accord avec des régimes de divulgation environnementale plus stricts.

À l'avenir, l'activité de fusions-acquisitions devrait s'intensifier. Les fabricants de semi-conducteurs de premier rang envisagent l'acquisition d'installations CVD de taille intermédiaire pour réduire le risque d'approvisionnement en matériaux, tandis que les grands groupes chimiques prospectent des startups de dispersion d'oxyde en vue de leur intégration dans des lignes de revêtements spéciaux. Les consortiums collaboratifs autour des projets 6G, véhicules électriques et informatique quantique brouillent davantage les frontières traditionnelles du secteur, créant des écosystèmes hybrides mêlant science des matériaux, photonique et conception de systèmes.

Leaders du Secteur des Électroniques au Graphène

Graphenea S.A.

NanoXplore Inc.

Haydale Graphene Industries plc

First Graphene Limited

Directa Plus S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'électronique au graphène

- Graphenea S.A.

- NanoXplore Inc.

- Haydale Graphene Industries plc

- First Graphene Limited

- Directa Plus S.p.A.

- Applied Graphene Materials plc

- Versarien plc

- XGS Holdings Inc.

- Angstron Materials Inc.

- Grolltex, Inc.

- Thomas Swan & Co. Ltd.

- Graphene Square Inc.

- Talga Group Ltd.

- OCSiAl S.A.

- Elcora Advanced Materials Corp.

- Cabot Corporation

- Perpetuus Carbon Technologies Ltd.

- Ningbo Morsh Technology Co., Ltd.

- Saint Jean Carbon Inc.

- Carbon Waters SAS

Développements récents du secteur sur le marché de l'électronique au graphène

- Juin 2025 : Des chercheurs de l'Université de Technologie de Delft ont démontré des courants de spin quantique dans le graphène sans champs magnétiques, ouvrant la voie à la mémoire spintronique sur puce.

- Avril 2025 : L'Université Fudan a dévoilé la mémoire PoX avec des vitesses d'écriture de 400 ps — 10 000 fois plus rapide que la mémoire flash conventionnelle.

- Mars 2025 : Une nouvelle électrode en graphène propose de remplacer l'argent dans les lignes photovoltaïques, réduisant les coûts tout en préservant l'efficacité.

- Février 2025 : Black Semiconductor a ouvert FabONE à Aachen pour piloter des puces graphène-optiques destinées aux charges de travail d'IA.

Portée du Rapport Mondial sur le Marché des Électroniques au Graphène

Aperçu de la Segmentation

| Film de Graphène |

| Oxyde de Graphène |

| Nanoplaquettes de Graphène |

| Graphène de Quelques Couches |

| Graphène Monocouche et Bicouche |

| Mousse et Aérogel de Graphène |

| Transistors et Circuits Intégrés |

| Capteurs (Bio, Gaz, Pression, etc.) |

| Batteries et Ultracondensateurs |

| Écrans Flexibles et Transparents |

| Dispositifs Photovoltaïques et Optoélectroniques |

| Dispositifs de Mémoire et de Stockage de Données |

| Électronique Grand Public |

| Électronique Portable et E-Textiles |

| Stockage d'Énergie et Électronique de Puissance |

| Électronique Automobile et de Transport |

| Systèmes Aérospatiaux et de Défense |

| Dispositifs de Santé et Médicaux |

| Infrastructure Industrielle et IoT |

| Dépôt Chimique en Phase Vapeur (CVD) |

| Exfoliation en Phase Liquide |

| Croissance Épitaxiale sur SiC |

| Réduction de l'Oxyde de Graphène |

| Exfoliation Mécanique et Électrochimique |

| Impression 3D / Fabrication Additive |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Matériau | Film de Graphène | ||

| Oxyde de Graphène | |||

| Nanoplaquettes de Graphène | |||

| Graphène de Quelques Couches | |||

| Graphène Monocouche et Bicouche | |||

| Mousse et Aérogel de Graphène | |||

| Par Type de Dispositif | Transistors et Circuits Intégrés | ||

| Capteurs (Bio, Gaz, Pression, etc.) | |||

| Batteries et Ultracondensateurs | |||

| Écrans Flexibles et Transparents | |||

| Dispositifs Photovoltaïques et Optoélectroniques | |||

| Dispositifs de Mémoire et de Stockage de Données | |||

| Par Application | Électronique Grand Public | ||

| Électronique Portable et E-Textiles | |||

| Stockage d'Énergie et Électronique de Puissance | |||

| Électronique Automobile et de Transport | |||

| Systèmes Aérospatiaux et de Défense | |||

| Dispositifs de Santé et Médicaux | |||

| Infrastructure Industrielle et IoT | |||

| Par Technologie de Fabrication | Dépôt Chimique en Phase Vapeur (CVD) | ||

| Exfoliation en Phase Liquide | |||

| Croissance Épitaxiale sur SiC | |||

| Réduction de l'Oxyde de Graphène | |||

| Exfoliation Mécanique et Électrochimique | |||

| Impression 3D / Fabrication Additive | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

À quelle vitesse les revenus des électroniques au graphène croissent-ils d'ici 2030 ?

La valeur du marché devrait passer de 1,1 milliard USD en 2025 à 5,06 milliards USD en 2030, ce qui équivaut à un TCAC de 35,50 %.

Quelle région est actuellement en tête de la production commerciale ?

L'Asie-Pacifique détient 41,98 % de part grâce à des chaînes d'approvisionnement intégrées verticalement et à un fort soutien politique.

Quelle catégorie de dispositifs utilise le plus de graphène aujourd'hui ?

Les batteries et les ultracondensateurs représentent 34,58 % des revenus de 2024, reflétant des gains immédiats dans le stockage d'énergie.

Pourquoi les dispositifs portables sont-ils considérés comme un segment en rupture ?

Les électrodes en graphène flexibles et compatibles avec la peau offrent une détection et un stockage d'énergie fiables, générant un TCAC de 35,95 % jusqu'en 2030.

Quel est le principal obstacle à une adoption plus large dans les semi-conducteurs ?

L'absence de normes de qualité harmonisées pour le graphène de qualité électronique impose des qualifications de lots coûteuses et ralentit la montée en échelle.

Quelle est la concentration du pouvoir des fournisseurs dans ce domaine ?

Le marché est fragmenté ; aucune entreprise ne détient plus de 5 % des revenus, offrant aux acheteurs de multiples options d'approvisionnement.

Dernière mise à jour de la page le: