Taille et part du marché des fumigants pour céréales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

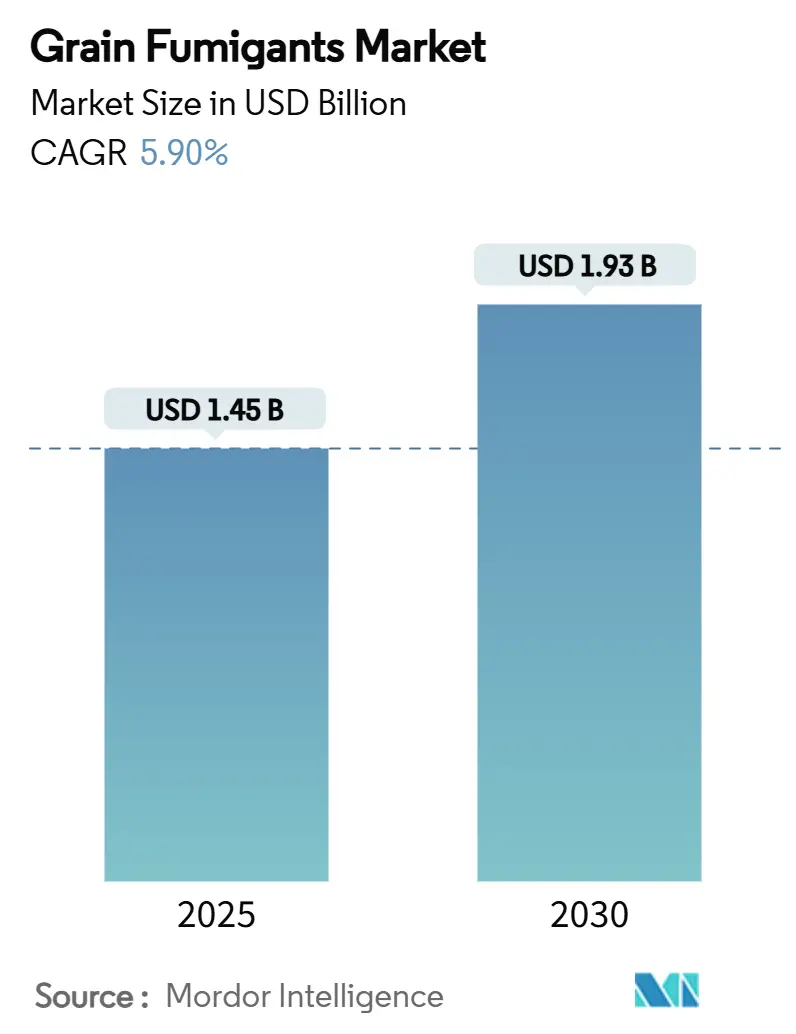

| Taille du Marché (2025) | 1.45 Milliards de dollars |

| Taille du Marché (2030) | 1.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.90% CAGR |

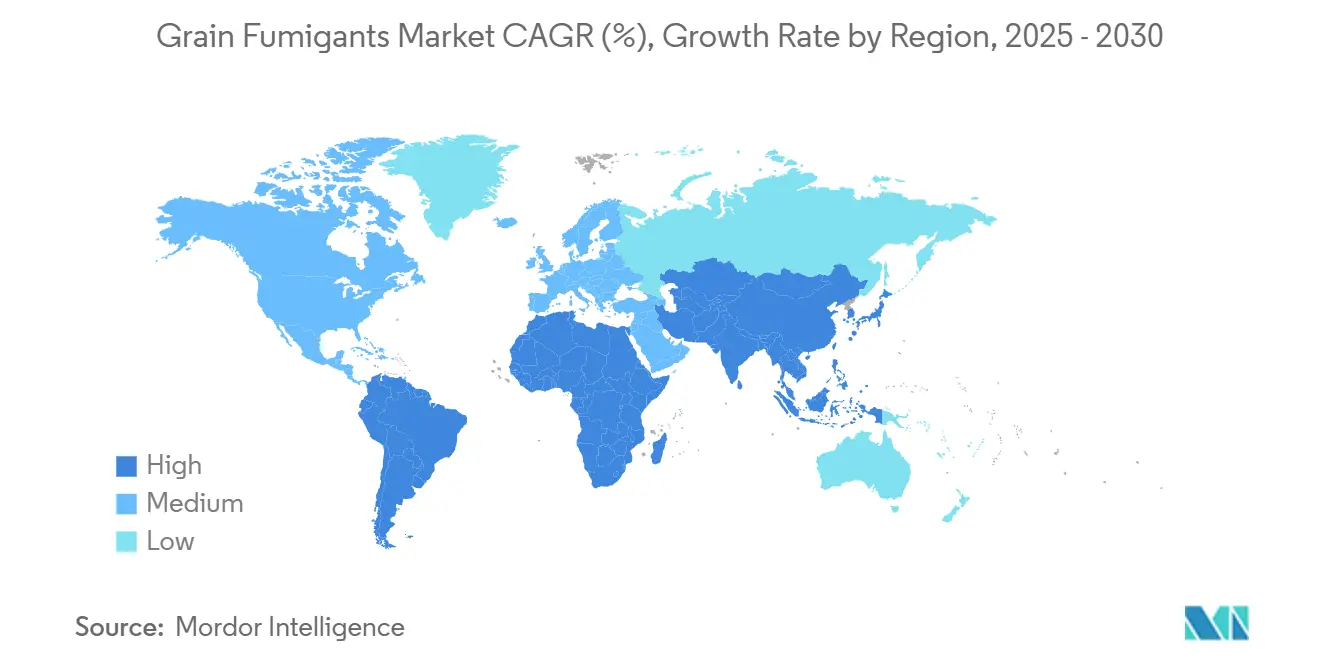

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fumigants pour céréales par Mordor Intelligence

La taille du marché des fumigants pour céréales a atteint 1,45 milliard USD en 2025 et devrait augmenter pour atteindre 1,93 milliard USD d'ici 2030, avec un CAGR de 5,9 % sur la période de prévision. L'expansion repose sur l'augmentation de la production mondiale de céréales, le renforcement des réglementations phytosanitaires et la modernisation continue des infrastructures de stockage, notamment en Asie-Pacifique. Les suppressions réglementaires progressives du bromure de méthyle, combinées aux préoccupations persistantes concernant la résistance des insectes, incitent les opérateurs à se tourner vers des mélanges de phosphine de nouvelle génération et des systèmes à base de dioxyde de carbone émergents. Les avancées technologiques telles que les dispositifs de surveillance des gaz connectés à l'Internet des objets (IdO) aident les grandes installations à réduire les coûts de main-d'œuvre et à prouver leur conformité. La concentration modérée du marché laisse de la place tant aux fournisseurs multinationaux recherchant des économies d'échelle qu'aux spécialistes régionaux répondant aux défis spécifiques aux cultures ou au climat dans le marché des fumigants pour céréales.

Principaux enseignements du rapport

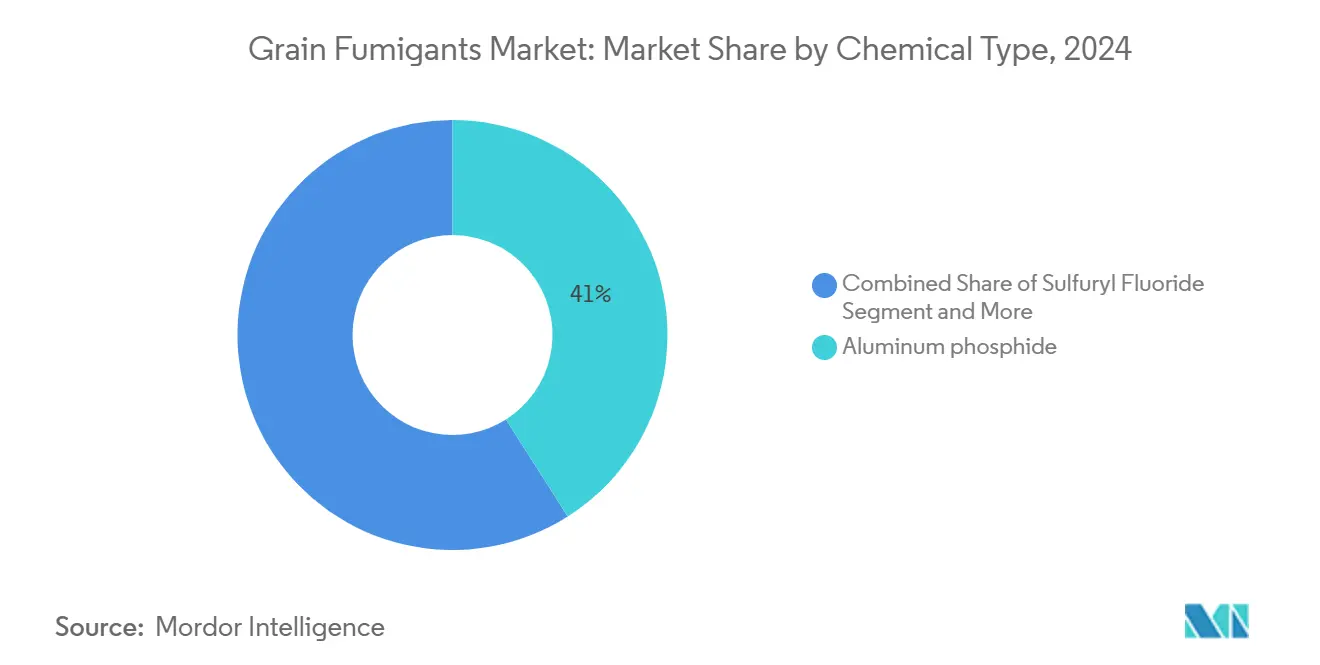

- Par type chimique, le phosphure d'aluminium a dominé avec 41 % de la part du marché des fumigants pour céréales en 2024, tandis que le dioxyde de carbone devrait se développer à un CAGR de 8 % jusqu'en 2030.

- Par forme, les comprimés solides et les pastilles représentaient 57 % de la taille du marché des fumigants pour céréales en 2024, et les formulations gazeuses progressent à un CAGR de 7 % jusqu'en 2030.

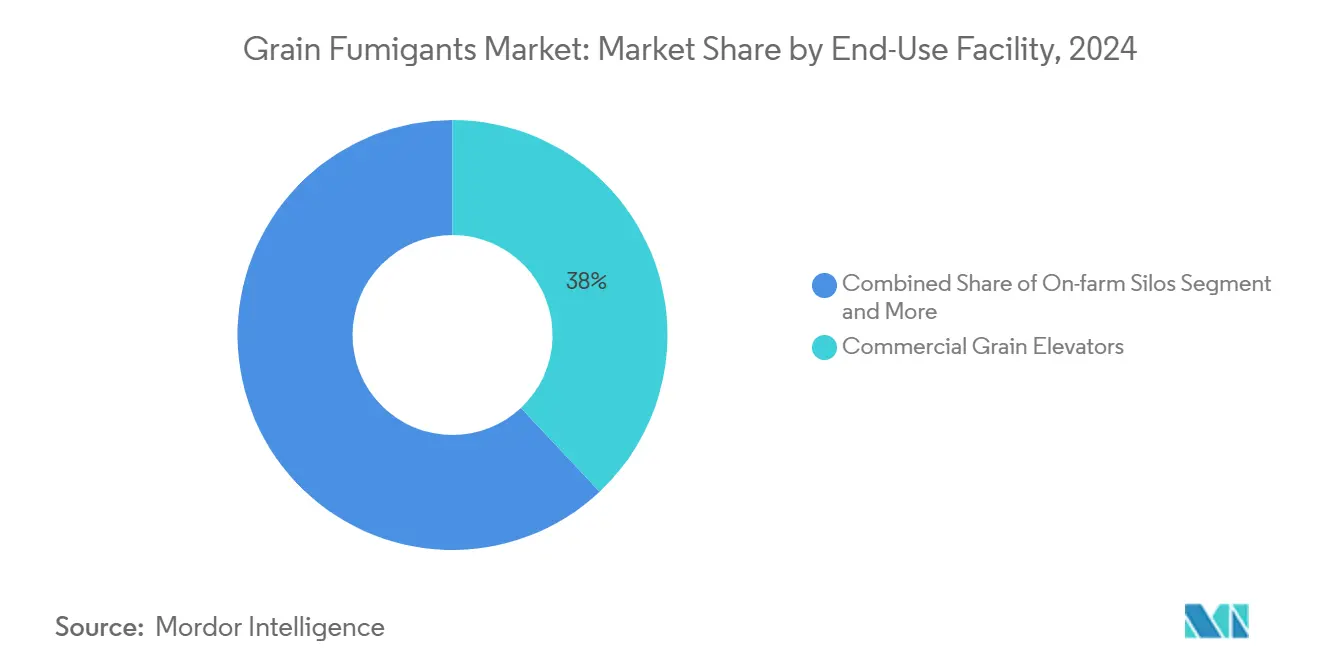

- Par type d'installation d'utilisation finale, les élévateurs commerciaux détenaient une part de 38 % du marché des fumigants pour céréales en 2024, tandis que les conteneurs maritimes et les barges affichaient le CAGR le plus rapide à 8,2 % jusqu'en 2030.

- Par culture, le blé représentait 40 % de la part du marché des fumigants pour céréales en 2024, et la fumigation du riz devrait croître à un CAGR de 7 % jusqu'en 2030.

- Par région, l'Asie-Pacifique dominait avec 36 % du marché des fumigants pour céréales en 2024, et l'Afrique devrait croître à un CAGR de 7,2 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des fumigants pour céréales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production mondiale de céréales et capacités de stockage commercial plus importantes | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations phytosanitaires à l'importation sur les insectes des céréales stockées | +1.0% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| La suppression réglementaire progressive du bromure de méthyle accélère la substitution par la phosphine | +0.8% | Marchés développés, avec des répercussions mondiales | Long terme (≥ 4 ans) |

| Consolidation des infrastructures de manutention des céréales en Asie-Pacifique | +0.7% | Cœur de l'Asie-Pacifique, répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Croissance des corridors d'expédition de céréales en vrac sous atmosphère contrôlée | +0.6% | Routes commerciales mondiales, notamment de l'Asie-Pacifique vers l'Europe et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| La surveillance des gaz en temps réel via l'IdO réduit les coûts et les risques de fumigation | +0.5% | Amérique du Nord et Europe dans un premier temps, puis expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production mondiale de céréales et capacités de stockage commercial plus importantes

Le plan agricole brésilien 2024/25 a alloué 88,2 milliards USD pour stimuler la production, illustrant les capitaux affluant dans les chaînes de valeur céréalières [1]Source : Département américain de l'Agriculture, « Le plan agricole brésilien 2024/25 mobilise un crédit record », usda.gov . Une production plus élevée amplifie le besoin de stockage hermétique qui minimise les pertes annuelles de céréales de 4 milliards USD qui sévissent encore en Afrique subsaharienne. Les nouveaux élévateurs spécifient généralement des comprimés de phosphure d'aluminium en raison de leur faible coût unitaire et de leur facilité d'utilisation, mais beaucoup équipent leurs silos de capteurs pour automatiser le dosage et suivre la dégradation des gaz. Le modèle d'approvisionnement qui en résulte regroupe les produits chimiques, le matériel de détection et la formation dans des contrats de service pluriannuels. Chaque nouvelle installation d'un million de tonnes métriques représente une demande récurrente plutôt qu'une vente ponctuelle dans le marché des fumigants pour céréales.

Renforcement des réglementations phytosanitaires à l'importation sur les insectes des céréales stockées

Les régulateurs exigent désormais que les exportateurs présentent des journaux de traitement conformes aux Normes internationales pour les mesures phytosanitaires n° 15. En Europe, des évaluations détaillées du fluorure de sulfonyle pour les emballages en bois soulignent la rigueur avec laquelle chaque substance active est examinée [2]Source : Groupe scientifique de l'EFSA sur la santé des végétaux, « Évaluation des risques des traitements au fluorure de sulfonyle », efsa.europa.eu . Étant donné que les inspecteurs des douanes rejettent les cargaisons non certifiées, la fumigation est passée d'une pratique discrétionnaire à un coût d'entrée obligatoire dans de nombreux corridors. Les grands gagnants immédiats sont les produits à base de phosphure d'aluminium et de phosphine enregistrés, dotés d'un profil de résidus éprouvé. Parallèlement, les fournisseurs de logiciels intègrent des certificats codés par QR et des sorties de moniteurs de gaz sans fil dans la documentation d'exportation, une évolution qui élargit la couche technologique totale adressable au sein du marché des fumigants pour céréales.

La suppression réglementaire progressive du bromure de méthyle accélère la substitution par la phosphine

L'élimination progressive du bromure de méthyle dans le cadre du Protocole de Montréal a déjà éliminé plus de 8 000 tonnes métriques dans 55 pays, selon le suivi des cas de l'Organisation des Nations Unies pour le développement industriel (ONUDI). Les comprimés de phosphine et la phosphine gazeuse générée sur site sont devenus les substituts standard en raison de leur efficacité comparable à un potentiel d'appauvrissement de la couche d'ozone plus faible. Les amendements réglementaires chinois de novembre 2024 sur les pesticides ont accéléré les biopesticides tout en maintenant les inscriptions de phosphine, signalant un pragmatisme réglementaire. Bien que la substitution soit largement achevée en Amérique du Nord et en Europe, les économies émergentes devraient éliminer progressivement les stocks résiduels de bromure de méthyle d'ici 2027, soutenant une demande incrémentale.

Consolidation des infrastructures de manutention des céréales en Asie-Pacifique

Les investisseurs régionaux augmentent les capacités des terminaux. L'opérateur privé saoudien Arabian Agricultural Services Company (ARASCO) gère à lui seul 500 000 tonnes métriques de stockage tout en important 3,5 millions de tonnes métriques annuellement. La consolidation permet aux équipes d'approvisionnement de standardiser les protocoles de fumigation et de négocier des contrats d'approvisionnement multi-pays, favorisant ainsi les fournisseurs ayant une large portée géographique. Les commandes en vrac de comprimés de phosphure dominent, mais les offres de services intégrés combinant produits chimiques, formation à la sécurité et analyses des gaz remportent des appels d'offres. Les petits applicateurs locaux risquent d'être évincés s'ils ne se tournent pas vers des cultures spécialisées ou des zones géographiques éloignées dans le marché des fumigants pour céréales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance croissante des insectes à la phosphine | -0.9% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations élevées en matière de toxicité et renforcement des réglementations sur la sécurité des travailleurs | -0.7% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Adoption rapide de systèmes de stockage hermétiques dans les exploitations de petite taille | -0.5% | Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Examen de l'empreinte carbone des émissions de fluorure de sulfonyle | -0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante des insectes à la phosphine

Des rapports de terrain confirment la présence de souches résistantes du petit capucin des grains et du tribolium de la farine en Australie, en Inde et dans certaines parties des États-Unis. Les opérateurs réagissent en allongeant les cycles d'exposition ou en passant à des traitements combinés, ce qui augmente les intrants en main-d'œuvre et en produits chimiques. Des instituts de recherche testent des synergistes qui brisent les mécanismes de résistance, mais les délais de lancement commercial restent incertains. Jusqu'à ce que des alternatives se développent, les foyers de résistance entraîneront des coûts plus élevés par tonne métrique, réduisant la rentabilité des opérateurs d'élévateurs.

Préoccupations élevées en matière de toxicité et renforcement des réglementations sur la sécurité des travailleurs

La proposition d'atténuation du fluorure de sulfonyle de 2024 de l'Agence de protection de l'environnement des États-Unis illustre la tendance vers des limites d'exposition professionnelle plus basses et l'utilisation obligatoire d'équipements de protection individuelle [3]Source : Agence de protection de l'environnement des États-Unis, « Projets d'évaluation des risques pour la fumigation résidentielle », epa.gov . La conformité implique désormais l'obtention de certificats de dégagement des gaz et la réalisation d'une confirmation par double capteur avant la réentrée, ce qui allonge les délais de rotation dans les usines de transformation. Les petits applicateurs ne disposant pas de budgets de formation risquent de quitter le marché, orientant le paysage vers des opérateurs plus grands et certifiés dans le marché des fumigants pour céréales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type chimique : la domination du phosphure d'aluminium face au défi du dioxyde de carbone

Le phosphure d'aluminium détenait une part de 41 % de la taille du marché des fumigants pour céréales en 2024. Cette domination est due à son faible coût par tonne métrique traitée et à sa compatibilité avec les protocoles de silos existants. La demande stable persiste dans les entrepôts de blé et de maïs, mais la croissance des ventes est modeste car les taux d'utilisation plafonnent. Le dioxyde de carbone devrait croître à un CAGR de 8 % jusqu'en 2030, porté par les programmes de certification biologique et la pression des clients pour réduire les résidus synthétiques. En Europe, l'utilisation du CO₂ a bondi après qu'un grand exportateur de malt a adopté des cocons gonflables qui servent à la fois de doublures hermétiques et de chambres de fumigation.

La phosphine gazeuse reste essentielle pour les traitements d'urgence contre les infestations menaçant les délais d'exportation, tandis que le phosphure de magnésium dessert les zones géographiques soumises à des restrictions d'importation à base d'aluminium. La trajectoire du fluorure de sulfonyle est mitigée, car les fumigateurs de structures apprécient son pouvoir de pénétration, mais les limitations de contact alimentaire freinent les perspectives de croissance. La pression réglementaire pousse les fournisseurs à investir dans des produits combinés associant la phosphine au dioxyde de carbone pour obtenir des taux d'élimination plus rapides à des dosages plus faibles, une innovation susceptible de remodeler le mélange chimique dans le marché des fumigants pour céréales.

Par forme : les formulations solides en tête tandis que les applications gazeuses gagnent du terrain

Les comprimés solides et les pastilles dominaient avec une part de 57 % de la taille du marché des fumigants pour céréales en 2024, les gestionnaires d'élévateurs privilégiant leur manipulation simple et leur longue durée de conservation. Aucun compresseur ni tuyau spécial n'est nécessaire, ce qui maintient les dépenses d'investissement à un niveau minimal. Cette commodité sous-tend des cycles de réapprovisionnement réguliers sur les marchés matures. Les bouteilles de gaz et les générateurs sur site, cependant, se développeront à un CAGR de 7 % car l'expédition sous atmosphère contrôlée exige un dosage précis lié à la durée du voyage. Les vannes équipées de l'IdO régulent désormais automatiquement le débit de gaz, atténuant les préoccupations historiques en matière de sécurité qui avaient limité l'adoption.

Les formulations liquides conservent une niche mineure pour les scénarios de stockage humide où les solides se dégradent. Pour toutes les formes, le contenu de formation évolue, les fournisseurs intégrant des micro-vidéos liées par QR sur les étiquettes, guidant les applicateurs sur le calcul du dosage et les points de contrôle de sécurité. L'évolution vers les gaz n'est donc pas seulement chimique mais aussi numérique, soutenant des gains de productivité plus larges au sein du marché des fumigants pour céréales.

Par type d'installation d'utilisation finale : les élévateurs commerciaux ancrent le marché tandis que les applications maritimes progressent

Les élévateurs à grains commerciaux ont capturé 38 % de la part du marché des fumigants pour céréales en 2024, car ils se situent à l'intersection des canaux d'approvisionnement agricole et d'exportation, les cycles de chargement continus entraînant des calendriers de traitement tout au long de l'année. Ces hubs à fort volume privilégient les comprimés de phosphure d'aluminium pour le contrôle des coûts, mais les grandes chaînes installent des collecteurs de dosage centraux pour la phosphine gazeuse afin de rationaliser les grandes fumigations de bunkers. Les conteneurs maritimes et les barges, bien que plus petits en base, dépasseront toutes les autres installations à un CAGR de 8,2 % à mesure que le trafic maritime de céréales augmente sur les routes Asie-Pacifique vers Moyen-Orient. Ce changement est amplifié par les perturbations des canaux qui ont allongé les temps de transit, augmentant le risque d'infestation.

Les silos à la ferme affichent une croissance modérée à mesure que les exploitants de taille moyenne se modernisent, tandis que les entrepôts et les dépôts de transit captent la demande excédentaire liée à la logistique multimodale. Chaque type d'installation correspond ainsi à des offres produits-services distinctes, obligeant les fournisseurs à segmenter leurs portefeuilles en conséquence au sein du marché des fumigants pour céréales.

Par type de culture : les applications sur le blé dominent tandis que le stockage du riz stimule la croissance

Le blé représentait environ 40 % de la part du marché des fumigants pour céréales en 2024, témoignant de sa superficie mondiale et des fenêtres de stockage de plusieurs mois exigées par les calendriers de mouture. La maturité du segment soutient des améliorations progressives telles que la fumigation guidée par capteurs. Le riz, en revanche, devrait afficher un CAGR de 7 % jusqu'en 2030, les exportateurs d'Asie-Pacifique doublant leurs capacités d'entrepôt pour répondre à la demande africaine croissante.

Le stockage à forte humidité crée des conditions idéales pour le petit capucin des grains, accélérant l'adoption de mélanges de phosphine et de dioxyde de carbone. Le maïs reste influent dans les Amériques, où les marchés de l'éthanol et de l'alimentation animale maintiennent des tampons d'inventaire tout au long de l'année. Les céréales spéciales telles que le sorgho, le millet et le quinoa affichent des marges plus faibles mais plus élevées, créant des niches pour des protocoles de fumigation personnalisés dans le marché des fumigants pour céréales.

Analyse géographique

La région Asie-Pacifique est le plus grand contributeur au marché des fumigants pour céréales, représentant 36 % de la part de marché en 2024. Cette domination est soutenue par de vastes zones de production de blé et de riz, ainsi que par le développement rapide d'entrepôts dans des pays tels que la Chine, l'Inde et le Viêt Nam. Fin 2024, la Chine a mis en œuvre des réformes réglementaires qui ont rationalisé l'enregistrement des biopesticides tout en maintenant les approbations pour les phosphures, assurant ainsi une demande stable. L'Inde a approuvé 416 nouveaux produits au cours du premier semestre 2024, reflétant un environnement de conformité proactif qui bénéficie aux fournisseurs certifiés. Les tendances à l'urbanisation stimulent le stockage centralisé des céréales, avec des parcs multi-silos situés près des clusters portuaires nécessitant des systèmes intégrés de fumigation et de surveillance.

L'Afrique est la région à la croissance la plus rapide, avec un CAGR prévu de 7,2 % jusqu'en 2030. Les pertes annuelles de céréales après récolte de 4 milliards USD ont suscité des initiatives financées par des donateurs pour cofinancer des silos modernes et promouvoir des pratiques de fumigation professionnelles. Au Nigéria, les associations de négociants en céréales organisent désormais des ateliers de certification obligatoires, tandis que l'adoption par le Ghana de doublures hermétiques au CO₂ pour les lots d'exportation biologiques attire des fournisseurs de technologie. Bien que des lacunes en matière de connaissances subsistent, les préoccupations croissantes en matière de sécurité alimentaire garantissent une attention politique continue dans la région.

L'Amérique du Nord et l'Europe représentent des marchés matures caractérisés par une croissance tirée par l'innovation. En Amérique du Nord, les révisions continues des enregistrements de l'Agence de protection de l'environnement (EPA) resserrent les directives d'exposition, incitant les opérateurs à adopter des équipements de surveillance des gaz via l'IdO. En Europe, les fluctuations des prix de l'énergie encouragent certaines installations de stockage de céréales à adopter des atmosphères contrôlées à basse température pour réduire les coûts d'aération. Pendant ce temps, l'Amérique du Sud devrait croître au cours de la période de prévision, portée par le programme de crédit agricole brésilien 2024/25 de 88,2 milliards USD, qui lie les décaissements de prêts au développement des infrastructures post-récolte. Dans toutes les régions, la différenciation reste essentielle, les fournisseurs devant adapter leurs offres de produits pour s'aligner sur les réglementations locales en matière de résidus, les types de cultures et la maturité des infrastructures pour réussir dans le marché des fumigants pour céréales.

Paysage concurrentiel

En 2024, le marché des fumigants pour céréales présentait une concentration modérée, les cinq premiers acteurs représentant une part significative du chiffre d'affaires total. UPL Limited s'est distingué, soutenu par ses capacités d'intégration verticale dans la synthèse de substances actives et un vaste réseau de distribution couvrant 130 pays. Detia Degesch Group a maintenu une position solide grâce à son expertise de longue date dans le phosphure d'aluminium et une présence physique dans toutes les principales régions productrices de céréales.

Douglas Products et Syensqo ont construit des avantages concurrentiels grâce à leurs portefeuilles de brevets respectifs dans les technologies de phosphine et de fluorure de sulfonyle, tandis que Cardinal Professional Products a maintenu une solide position en se concentrant sur la couverture des services dans toute l'Amérique du Nord. Les développements stratégiques en 2024-2025 ont reflété des tendances à l'expansion horizontale et à l'innovation numérique. En 2024, Ecotec (Rentokil Initial Plc) a acquis HiCare en Inde pour renforcer la densité de services et élargir ses offres de fumigation aux minoteries commerciales. En 2024, GrainPro a reçu l'approbation de la Direction indienne de la protection des végétaux, de la quarantaine et du stockage (DPPQ&S) pour son système Cocoon à base de CO₂, consolidant davantage sa position à l'avant-garde des solutions de fumigation écologiques.

UPL Limited et Syensqo ont collaboré au développement de comprimés intégrant des capteurs liés à des tableaux de bord mobiles, rationalisant la conformité et la documentation pour les audits HACCP. À mesure que les exigences réglementaires deviennent plus complexes, les pressions concurrentielles devraient s'intensifier. Néanmoins, les petites entreprises régionales peuvent encore réussir en se concentrant sur des cultures de niche ou en proposant des technologies de surveillance qui renforcent les propositions de valeur des grands portefeuilles chimiques multinationaux.

Leaders du secteur des fumigants pour céréales

UPL Limited

Detia Degesch Group

Ecotec (Rentokil Initial plc)

Syensqo

Douglas Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Agence de protection de l'environnement (EPA) a approuvé un amendement à l'étiquette ProFume (fluorure de sulfonyle) pour une utilisation dans les installations de manipulation des aliments et les entrepôts de céréales, ajoutant des dispositions plus strictes en matière de gestion et de journalisation de la fumigation spécifique au site. Cela améliore la conformité et la traçabilité dans la fumigation commerciale des céréales.

- Novembre 2024 : Detia Degesch Group a créé une division biologique dédiée pour se concentrer sur les solutions de fumigation écologiques et les formulations à faibles résidus. Cette initiative s'aligne sur la demande mondiale croissante de protection des céréales sans résidus et sur la pression réglementaire favorisant les alternatives biosourcées ou plus sûres aux fumigants phosphurés traditionnels.

- Janvier 2024 : Degesch America, Inc. a lancé U-Phos, un fumigant à base de phosphine en cylindre, aux États-Unis. Cette alternative gazeuse aux comprimés/pastilles offre une fumigation sans résidus et une élimination simplifiée, renforçant son positionnement sur le marché des fumigants pour céréales.

Portée du rapport mondial sur le marché des fumigants pour céréales

| Phosphure d'aluminium |

| Phosphure de magnésium |

| Phosphine gazeuse |

| Fluorure de sulfonyle |

| Dioxyde de carbone |

| Autres |

| Comprimés solides et pastilles |

| Liquide |

| Gaz |

| Élévateurs à grains commerciaux |

| Silos à la ferme |

| Conteneurs maritimes et barges |

| Entrepôts et dépôts de transit |

| Blé |

| Maïs |

| Riz |

| Sorgho et millet |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type chimique | Phosphure d'aluminium | |

| Phosphure de magnésium | ||

| Phosphine gazeuse | ||

| Fluorure de sulfonyle | ||

| Dioxyde de carbone | ||

| Autres | ||

| Par forme | Comprimés solides et pastilles | |

| Liquide | ||

| Gaz | ||

| Par type d'installation d'utilisation finale | Élévateurs à grains commerciaux | |

| Silos à la ferme | ||

| Conteneurs maritimes et barges | ||

| Entrepôts et dépôts de transit | ||

| Par type de culture | Blé | |

| Maïs | ||

| Riz | ||

| Sorgho et millet | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fumigants pour céréales ?

Le marché s'élève à 1,45 milliard USD en 2025 et devrait atteindre 1,93 milliard USD d'ici 2030.

Quel type chimique détient la plus grande part de marché ?

Le phosphure d'aluminium est en tête avec 41 % de la part du marché des fumigants pour céréales en 2024.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

La région combine une production massive de blé et de riz avec une modernisation rapide des installations de stockage qui nécessitent des services de fumigation professionnels.

Comment les réglementations influencent-elles la croissance du marché ?

Des règles phytosanitaires à l'importation plus strictes et la suppression progressive du bromure de méthyle contraignent les exportateurs à adopter des systèmes certifiés à base de phosphine ou de CO₂, soutenant la demande.

Dernière mise à jour de la page le: