Taille et Part du Marché du GPU Fabric

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

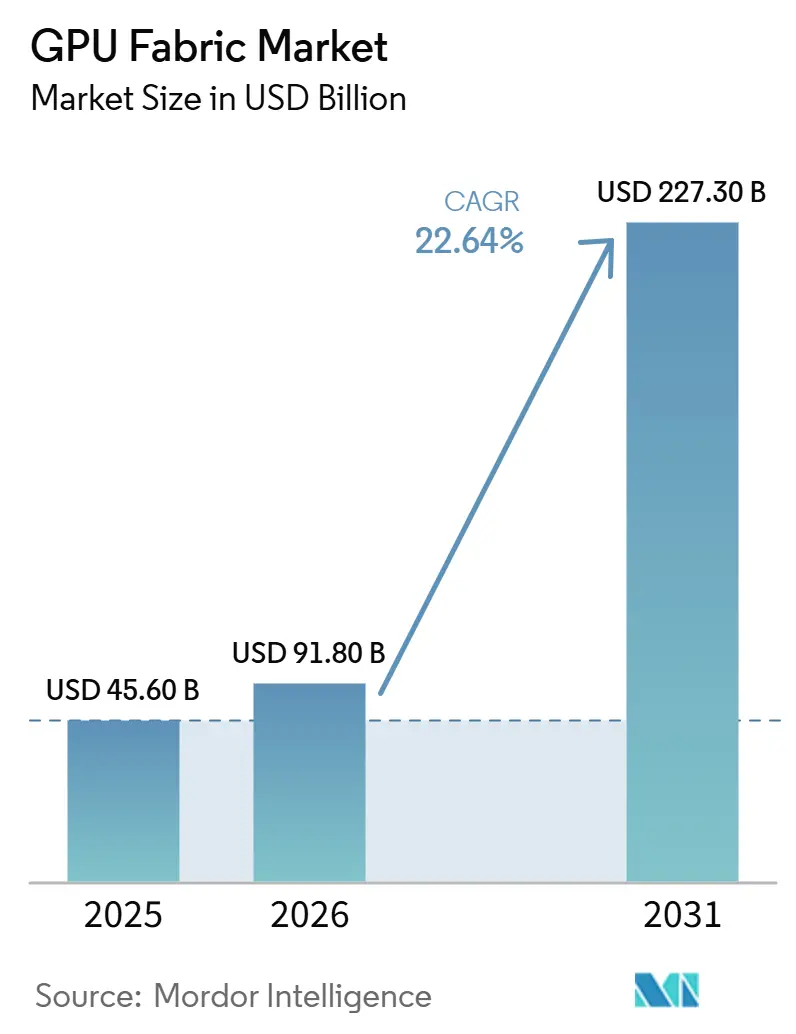

| Taille du Marché (2026) | 91.80 Milliards de dollars |

| Taille du Marché (2031) | 227.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du GPU Fabric par Mordor Intelligence

La taille du marché du GPU Fabric devrait passer de 45,60 milliards USD en 2025 à 91,80 milliards USD en 2026, pour atteindre 227,30 milliards USD d'ici 2031, avec un CAGR de 22,64 % sur la période 2026-2031. La forte progression entre 2025 et 2026 montre que la conception des interconnexions est passée d'un choix matériel secondaire à une décision d'infrastructure centrale au sein des grands clusters d'IA. Les acheteurs accordent désormais une attention plus soutenue à l'équilibre de la bande passante, à la densité des baies, à la portée optique et au contrôle logiciel, car les accélérateurs inactifs font rapidement grimper les coûts lorsque les systèmes GPU s'étendent sur de nombreuses baies. Le marché du GPU Fabric est également façonné par une évolution plus large vers des systèmes à l'échelle de la baie, des couches de commutation plus denses et un trafic d'inférence plus exigeant, ce qui modifie la façon dont les opérateurs dimensionnent les déploiements scale-up et scale-out. Les principaux fournisseurs réagissent en ouvrant des parties de leurs écosystèmes, en investissant dans des partenariats optiques et de commutation, et en liant plus étroitement les produits de fabric à une infrastructure d'IA full-stack. Le marché du GPU Fabric est encore confronté à des frictions d'approvisionnement et de politique, mais l'orientation des dépenses suggère que les opérateurs considèrent une meilleure performance des interconnexions comme un moyen direct de protéger l'utilisation et de soutenir des déploiements plus importants jusqu'en 2031.

Principaux Enseignements du Rapport

- Par composant, le matériel détenait 90,11 % de la part du marché du GPU Fabric en 2025, tandis que les services devraient progresser à un CAGR de 24,21 % jusqu'en 2031.

- Par type de fabric, le scale-out était en tête avec 49,33 % de part en 2025, tandis que le marché du GPU Fabric devrait connaître l'expansion la plus rapide dans le fabric scale-up, à un CAGR de 24,62 % jusqu'en 2031.

- Par technologie d'interconnexion, NVLink et le GPU Fabric propriétaire représentaient 51,42 % de part en 2025, tandis que le fabric basé sur les optiques co-packagées devrait progresser à un CAGR de 24,53 % jusqu'en 2031.

- Par application, l'entraînement de l'IA captait 62,12 % de la part du marché du GPU Fabric en 2025, tandis que l'inférence de l'IA devrait croître à un CAGR de 24,32 % jusqu'en 2031.

- Par utilisateur final, les hyperscalers et les fournisseurs de services cloud détenaient 68,73 % de part en 2025, tandis que les gouvernements et les institutions de recherche devraient progresser à un CAGR de 24,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,44 % de la part du marché du GPU Fabric en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 24,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du GPU Fabric

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la Densité des Clusters d'IA dans les Centres de Données Hyperscale | +6.5% | Mondial, plus élevé en Amérique du Nord et dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Architectures d'Interconnexion GPU à Haute Bande Passante | +5.2% | Mondial, avec une mise à l'échelle précoce en Amérique du Nord, en Corée du Sud et au Japon | Court terme (≤ 2 ans) |

| Passage du Cuivre aux Optiques Co-packagées pour une Bande Passante Plus Élevée | +4.1% | Amérique du Nord et Asie de l'Est, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Essor de l'IA Souveraine et des Déploiements GPU sur Site | +2.8% | Europe, Moyen-Orient, Canada, Inde et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Croissance de l'Infrastructure GPU à Refroidissement Liquide | +1.5% | Amérique du Nord et Asie-Pacifique, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Adoption Croissante des Fabrics Convergés Ethernet et InfiniBand | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Densité des Clusters d'IA dans les Centres de Données Hyperscale

L'augmentation de la densité des clusters modifie la planification du marché du GPU Fabric, car le nombre d'accélérateurs à l'intérieur d'une baie et entre les baies connectées croît plus vite que les conceptions réseau héritées ne peuvent le supporter. NVIDIA a déclaré que sa plateforme Vera Rubin monte en pleine production en 2026 avec des configurations à l'échelle de la baie construites autour de 72 GPU Rubin et une extension à 576 GPU sur 8 baies, ce qui renforce l'importance d'une bande passante non bloquante à l'intérieur du cluster.[1]NVIDIA, "NVIDIA Vera Rubin monte en pleine production pour alimenter des usines d'IA agentiques dans le monde entier," Relations Investisseurs NVIDIA, investor.nvidia.com. Ce changement signifie que le marché du GPU Fabric n'est plus seulement porté par le nombre de GPU déployés, car l'utilisation effective dépend de plus en plus de la capacité du trafic à circuler proprement à travers des domaines denses sans créer de goulots d'étranglement de latence. Le Tomahawk 6 de Broadcom, livré en 2026 avec une capacité de 102,4 Tbps, montre que le silicium de commutation est conçu spécifiquement pour cette étape de densité plutôt que pour les charges de travail d'entreprise traditionnelles. Arista a également lancé sa série 7060XE7 en 2026 avec des systèmes 1,6T validés par de grands opérateurs cloud, ce qui confirme que le trafic d'IA à l'échelle de la baie façonne désormais de véritables décisions d'approvisionnement. En conséquence, le marché du GPU Fabric attire davantage de valeur vers les couches de commutation, d'optique et d'orchestration qui peuvent maintenir les accélérateurs coûteux actifs pendant de plus longues périodes du cycle de charge de travail.

Expansion des Architectures d'Interconnexion GPU à Haute Bande Passante

Le marché du GPU Fabric progresse également parce que les architectures d'interconnexion s'améliorent simultanément à plusieurs niveaux, des liaisons GPU en baie à la connectivité multi-baies et multi-sites. La plateforme NVLink de NVIDIA prend désormais en charge 3,6 To/s de bande passante bidirectionnelle GPU à GPU et s'étend via NVLink Switch à 576 GPU à 260 To/s, ce qui relève matériellement le plafond de la conception scale-up.[2]NVIDIA, "NVLink et NVLink Switch," NVIDIA, nvidia.com. NVIDIA a également introduit Spectrum-XGS Ethernet en 2025 pour connecter des centres de données distribués en super-usines d'IA unifiées, ce qui a élargi le rôle du fabric d'une fonction de cluster local à une architecture de niveau installation plus large. Le Tomahawk 6 de Broadcom et le portefeuille 7060XE7 d'Arista montrent que le côté des standards ouverts du marché du GPU Fabric suit cette évolution en passant rapidement aux plateformes de commutation de classe 1,6T. Cela est important car les acheteurs veulent de plus en plus des options scale-up, scale-out et scale-across qui fonctionnent ensemble plutôt qu'une topologie unique qui impose des compromis entre performance et flexibilité. Le marché du GPU Fabric bénéficie donc non seulement d'un plus grand volume de trafic, mais aussi d'un ensemble plus large de choix de déploiement qui permettent aux opérateurs d'adapter les architectures aux charges de travail d'entraînement, d'inférence et géographiquement distribuées.

Passage du Cuivre aux Optiques Co-packagées pour une Bande Passante Plus Élevée

Le passage des conceptions à forte composante cuivre vers les optiques co-packagées devient de plus en plus important sur le marché du GPU Fabric, car les clusters dépassent la portée pratique et le profil de puissance des méthodes d'interconnexion plus anciennes. NVIDIA a annoncé en 2026 que Spectrum-X Ethernet Photonics, décrit comme les premiers commutateurs Ethernet à optiques co-packagées au monde avec des SerDes 200G, était entré en production dans le cadre de la montée en charge de Vera Rubin. Cette étape de production est importante car le marché du GPU Fabric a désormais besoin d'une densité de bande passante plus élevée et de meilleures performances de signal sans ajouter une charge de puissance ou thermique excessive à des baies déjà encombrées. L'expansion du partenariat de NVIDIA avec Marvell en mars 2026 couvrait également la collaboration en photonique sur silicium, ce qui indique un effort plus large pour sécuriser les composants optiques avant que la catégorie ne se développe davantage.[3]Marvell, "L'écosystème IA de NVIDIA s'étend alors que Marvell s'associe via NVLink Fusion," Marvell Technology, marvell.com. Ce changement ne remplacera pas immédiatement les couches cuivre ou enfichables existantes, mais il modifie la trajectoire de conception pour les clusters qui devraient croître sur plusieurs cycles de mise à niveau. À terme, le marché du GPU Fabric devrait orienter davantage de dépenses vers des solutions optiques intégrées, car elles contribuent à préserver la marge de bande passante à mesure que la puissance au niveau de la baie et le nombre d'accélérateurs augmentent conjointement.

Essor de l'IA Souveraine et des Déploiements GPU sur Site

Les programmes d'IA souveraine élargissent le marché du GPU Fabric au-delà de la demande portée par les hyperscalers, car de nombreux gouvernements et entreprises réglementées souhaitent un contrôle local sur le calcul, les données et l'exploitation des systèmes. IBM a lancé Sovereign Core en 2026 pour soutenir les environnements d'IA souveraine avec des fonctionnalités de gouvernance et de contrôle régional, ce qui montre que les acheteurs veulent désormais des cadres d'infrastructure d'IA construits autour des exigences juridictionnelles plutôt que du seul débit brut. Palantir et NVIDIA ont également introduit l'Architecture de Référence Sovereign AI OS en 2026 pour les déploiements sur site, en périphérie et dans le cloud souverain, ce qui conforte l'idée que les environnements isolés et contrôlés deviennent un segment d'achat défini pour le marché du GPU Fabric. Cette tendance modifie le comportement d'achat car les déploiements souverains favorisent souvent les systèmes dédiés à l'échelle de la baie, les réseaux auditables et un plus grand contrôle physique sur le chemin d'interconnexion. Elle crée également une demande de la part de clients qui ne sont pas toujours alignés sur les standards de conception des hyperscalers, ce qui ouvre un espace pour une commutation plus personnalisée, des logiciels de gestion et des services d'intégration sur site. Le marché du GPU Fabric bénéficie ainsi d'un second moteur de demande, lié à la conformité, au renforcement des capacités nationales et aux modèles de déploiement contrôlés, plutôt qu'à la seule expansion du cloud public.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes d'Approvisionnement en Packaging Avancé et en HBM | -1.8% | Mondial, concentré à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation et Frictions dans les Déploiements Transfrontaliers | -1.4% | Marchés de niveau II et III, Chine, Moyen-Orient et parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Haute Densité de Puissance et Complexité du Refroidissement | -0.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques de Verrouillage sur les Piles Logicielles Propriétaires | -0.5% | Mondial, affectant les acheteurs en entreprise et gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'Approvisionnement en Packaging Avancé et en HBM

Le marché du GPU Fabric dépend encore de la rapidité avec laquelle les systèmes d'IA complets peuvent être fabriqués, ce qui maintient la disponibilité du packaging avancé et de la mémoire à haute bande passante au cœur du risque de déploiement. La montée en production de NVIDIA en 2026 pour Vera Rubin, ainsi que les annonces de HPE et Dell autour de systèmes Rubin denses, montrent clairement que les plateformes de nouvelle génération entrent sur le terrain avec une densité de baie bien plus élevée et des exigences d'intégration plus contraignantes. Même lorsque la commutation, l'optique et la mise en réseau sont prêtes, le marché du GPU Fabric ne peut pas se monétiser à pleine vitesse si les systèmes d'accélérateurs principaux arrivent plus tard que prévu. Ce décalage pousse les opérateurs à étaler les dépenses d'interconnexion, à retarder la mise en service et à réserver l'infrastructure pour du matériel encore en attente. L'effet est le plus visible dans les grands clusters où un niveau de système manquant peut retarder l'utilisation sur plusieurs couches de fabric dépendantes. Pour cette raison, les contraintes d'approvisionnement au niveau du package d'accélérateur constituent encore un plafond pratique sur la vitesse à laquelle le marché du GPU Fabric peut convertir la demande en déploiements actifs.

Contrôles à l'Exportation et Frictions dans les Déploiements Transfrontaliers

Les frictions politiques transfrontalières restent un frein évident sur le marché du GPU Fabric, car la demande d'interconnexion suit la disponibilité des accélérateurs qui se trouvent derrière chaque baie et cluster. Le Centre d'Études Stratégiques et Internationales a noté que le cadre de diffusion de l'IA impose des limites strictes et des charges de conformité à certains pays, ce qui ralentit les achats et peut retarder l'éligibilité à des déploiements plus importants. Al Jazeera a également rapporté en juin 2026 que les restrictions américaines s'étendent aux filiales d'entreprises chinoises situées en dehors de la Chine, ce qui élargit la portée géographique du contrôle des exportations. En pratique, le marché du GPU Fabric ressent cela à travers des constructions de baies retardées, des achats d'optiques et de commutateurs plus lents, et une planification plus prudente pour les projets souverains ou d'entreprise dans les régions concernées. Ces règles ne suppriment pas la demande, mais elles fragmentent le calendrier et poussent certains acheteurs vers des fournisseurs alternatifs, des spécifications modifiées ou des déploiements par phases. Il en résulte un schéma de déploiement régional plus inégal, même si la demande fondamentale en infrastructure d'IA reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels et Services Gagnent du Poids Autour des Dépenses Portées par le Matériel

Le matériel détenait 90,11 % de la part du marché du GPU Fabric en 2025, ce qui maintenait la composition des composants fortement orientée vers les commutateurs, les cartes réseau, les câbles et les modules optiques. Les services devraient progresser à un CAGR de 24,21 % jusqu'en 2031, ce qui montre que la croissance dépasse le déploiement physique pour s'étendre au support à la conception, à l'optimisation, à la surveillance et aux opérations gérées. Cette structure signifie que le marché du GPU Fabric tire encore la majeure partie de ses revenus actuels du matériel installé, mais la complexité opérationnelle des clusters d'IA déplace davantage de valeur vers les couches qui maintiennent le trafic équilibré et l'utilisation stable. En 2024, Juniper a expliqué comment les opérateurs de centres de données d'IA comparent InfiniBand et RDMA sur Ethernet convergé d'une manière qui lie de plus en plus les résultats de commutation à la politique logicielle et au contrôle opérationnel plutôt qu'aux seules spécifications matérielles. C'est pourquoi le marché du GPU Fabric développe une opportunité de services plus large, même si le matériel reste le principal poste de dépenses aujourd'hui.

Le segment logiciel est encore le plus petit en valeur, mais il devient plus central dans la façon dont le secteur du GPU Fabric différencie les performances entre des systèmes physiques similaires. L'approche full-stack de NVIDIA autour de NVLink et Spectrum-X, le modèle d'exploitation EOS d'Arista et le positionnement axé sur l'automatisation de Juniper montrent tous que les fournisseurs veulent contrôler la couche opérationnelle où la politique, la télémétrie, la gestion de la congestion et la récupération sont gérées. Les acheteurs sont donc moins susceptibles de traiter les services comme un simple complément, car le dépannage d'un fabric d'IA dense peut affecter l'utilisation sur des milliers de GPU. L'expansion de l'inférence s'ajoute à ce changement, car les opérateurs ont de plus en plus besoin d'un routage dynamique du trafic entre différents pools et types de déploiement plutôt qu'une topologie d'entraînement fixe. Le marché du GPU Fabric voit également un besoin croissant de support de cycle de vie à mesure que les entreprises mélangent des systèmes propriétaires et ouverts dans un même environnement. À terme, la composition des segments suggère que le matériel continuera à dominer les revenus absolus tandis que les logiciels et services captent une part plus importante de la valeur stratégique au sein du secteur du GPU Fabric.

Par Type de Fabric : Le Scale-Up Devient le Principal Moteur de Croissance Tandis que le Scale-Out Conserve la Plus Grande Base

Le scale-out détenait 49,33 % de la taille du marché du GPU Fabric en 2025, ce qui reflète l'utilisation continue des environnements InfiniBand et Ethernet multi-nœuds dans les grands parcs d'entraînement d'IA. Le scale-up devrait progresser à un CAGR de 24,62 % jusqu'en 2031, ce qui en fait le type de fabric à la croissance la plus rapide à mesure que les systèmes d'IA à l'échelle de la baie se généralisent. Cette répartition montre que le marché du GPU Fabric n'abandonne pas le scale-out, mais accorde plus de poids aux configurations qui maintiennent davantage de GPU dans un domaine de mémoire et de bande passante étroitement lié. La plateforme NVLink de NVIDIA prend en charge des architectures scale-up qui connectent 576 GPU sur 8 baies à 260 To/s, ce qui explique pourquoi la densité au niveau de la baie attire les investissements vers ce segment. L'attrait en termes de performance est le plus fort là où l'entraînement sensible à la latence et la coordination de grands modèles bénéficient de liaisons plus directes et de moins de sauts réseau externes.

Le scale-across reste le plus petit des trois, mais il ajoute une couche stratégique significative au marché du GPU Fabric, car certains opérateurs souhaitent que des centres de données séparés fonctionnent davantage comme un seul parc d'IA coordonné. NVIDIA a introduit Spectrum-XGS Ethernet en 2025 à cet effet, ce qui a formalisé le scale-across comme une catégorie commerciale plutôt qu'une extension conceptuelle du scale-out. L'implication pratique est que les acheteurs ont désormais des choix plus clairs entre la performance locale à la baie, l'expansion multi-baies et la capacité géographiquement distribuée. Le scale-up devrait continuer à progresser à mesure que les systèmes plus récents regroupent davantage d'accélérateurs par baie, tandis que le scale-out reste essentiel pour la croissance large des clusters et l'interopérabilité. Le scale-across devrait avoir le plus d'importance dans les déploiements souverains et axés sur la résilience, où les sites locaux doivent encore fonctionner comme des parties d'un plus grand parc de calcul. Pris ensemble, ces trois niveaux montrent que le marché du GPU Fabric devient plus structurellement diversifié plutôt que de converger vers une architecture standard unique.

Par Technologie d'Interconnexion : Les Plateformes Propriétaires Dominent Aujourd'hui Tandis que les Systèmes Ouverts Élargissent le Champ

NVLink et le GPU Fabric propriétaire représentaient 51,42 % de part en 2025, ce qui plaçait les systèmes fermés et étroitement intégrés au centre du mix d'interconnexion. Le fabric basé sur les optiques co-packagées devrait progresser à un CAGR de 24,53 % jusqu'en 2031, montrant que la croissance future se répand vers de nouvelles approches de transport même si les liaisons propriétaires conservent la position actuelle la plus importante. Le marché du GPU Fabric combine donc une forte position établie au niveau scale-up avec un ensemble croissant d'alternatives en optique, Ethernet et mise à l'échelle basée sur PCIe. La plateforme NVLink de NVIDIA reste une référence pour la conception scale-up à haute bande passante en raison de sa bande passante directe GPU à GPU et de l'expansion de domaine basée sur des commutateurs. Cet avantage soutient un leadership continu là où les acheteurs privilégient un fabric de baie étroitement contrôlé et haute performance.

Dans le même temps, le marché du GPU Fabric s'ouvre dans des couches adjacentes où les acheteurs veulent des options multi-fournisseurs, une compatibilité plus large et des structures de coûts plus flexibles. Le Tomahawk 6 de Broadcom et les systèmes 7060XE7 d'Arista montrent à quelle vitesse la commutation d'IA basée sur Ethernet monte en performance. Marvell a également introduit le commutateur Structera S PCIe 6.0 en 2026, ce qui renforce la position des chemins scale-up basés sur PCIe dans la conception de systèmes d'inférence et hétérogènes. Les optiques co-packagées, bien qu'encore précoces, répondent à la pression physique et thermique qui accompagne des baies plus denses et une portée haute vitesse plus longue. Cela signifie qu'aucune technologie unique n'est positionnée pour répondre à tous les besoins de charge de travail au sein du marché du GPU Fabric. Le segment évolue plutôt vers un modèle en couches où les liaisons propriétaires, Ethernet, PCIe, l'optique et les réseaux haute performance hérités servent différentes parties de la pile de déploiement.

Par Application : La Croissance de l'Inférence Modifie la Conception et l'Exploitation des Fabrics

L'entraînement de l'IA détenait 62,12 % de part en 2025, ce qui maintenait l'entraînement comme la principale application du marché du GPU Fabric. L'inférence de l'IA devrait progresser à un CAGR de 24,32 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide et signale un changement plus large dans les schémas de trafic. Le marché du GPU Fabric a d'abord été construit autour de grands clusters d'entraînement, mais le mix de demande devient désormais plus équilibré à mesure que les opérateurs font évoluer l'inférence orientée utilisateur et les services d'IA d'entreprise. Les annonces de NVIDIA en 2026 autour de Vera Rubin pour la science et les usines d'IA plus larges montrent que les grands systèmes d'entraînement restent essentiels, notamment là où le travail de modèle synchronisé et la communication à haut débit sont requis. L'entraînement continuera donc d'ancrer la base de revenus, en particulier dans les déploiements hyperscale et de recherche.

L'inférence, cependant, introduit un profil opérationnel différent pour le marché du GPU Fabric, car une latence plus faible, des pools de matériel mixtes et des empreintes de déploiement plus distribuées deviennent plus importantes. C'est l'une des raisons pour lesquelles les conceptions basées sur Ethernet et PCIe gagnent en attention, car tous les déploiements d'inférence n'ont pas besoin du même schéma de communication que l'entraînement de modèles frontières. Le lancement du commutateur scale-up de Marvell en 2026 et les systèmes Ethernet à l'échelle de la baie d'Arista pointent tous deux vers cet ensemble élargi d'options de conception pour les clusters d'inférence en production. Le calcul haute performance reste pertinent à mesure que les institutions de recherche adoptent de nouveaux systèmes à refroidissement liquide direct basés sur des plateformes de classe Rubin. L'IA en périphérie et distribuée ajoute également à la diversité des applications car elles orientent les exigences de fabric vers des déploiements plus petits et plus compatibles opérationnellement. Le mix d'applications suggère désormais que le marché du GPU Fabric doit prendre en charge à la fois les superclusters à forte composante d'entraînement et des parcs plus variés portés par l'inférence, sans supposer qu'une seule topologie convient aux deux.

Par Utilisateur Final : Les Hyperscalers Dominent Toujours Tandis que les Acheteurs Souverains Ajoutent un Nouveau Niveau de Demande

Les hyperscalers et les fournisseurs de services cloud détenaient 68,73 % de part en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux du marché du GPU Fabric avec une large marge. Les gouvernements et les institutions de recherche devraient progresser à un CAGR de 24,44 % jusqu'en 2031, ce qui indique la formation d'un second centre de demande aux côtés du déploiement porté par le cloud. La structure actuelle signifie que les hyperscalers façonnent encore les volumes, les architectures préférées et le calendrier des mises à niveau sur le marché du GPU Fabric. L'annonce d'Arista en 2026 a noté la validation par Microsoft Azure, Oracle Cloud Infrastructure, Meta et AMD, ce qui confirme que l'écosystème cloud reste central à l'adoption des commutateurs de pointe. Le leadership de Broadcom en silicium de commutation dans les environnements de standards ouverts reflète également à quel point les grands opérateurs cloud influencent la trajectoire concurrentielle du marché du GPU Fabric.

La croissance la plus rapide, cependant, provient des acheteurs qui ont besoin d'une gouvernance plus stricte, d'un déploiement sur site ou de systèmes de recherche dédiés. IBM Sovereign Core et l'Architecture de Référence Sovereign AI OS de Palantir-NVIDIA montrent tous deux que les gouvernements et les organisations réglementées disposent désormais de plans d'infrastructure plus clairs pour les déploiements contrôlés. Les entreprises restent un groupe intermédiaire important car beaucoup devraient commencer par des services d'IA basés sur le cloud et déplacer ensuite des charges de travail sélectives vers des environnements privés ou hybrides. Les opérateurs de télécommunications restent le plus petit segment d'utilisateurs finaux, mais ils restent stratégiquement pertinents là où l'inférence en périphérie et les fonctions réseau à faible latence se croisent. Cette base d'utilisateurs finaux élargie réduit le risque que le marché du GPU Fabric dépende uniquement de quelques cycles budgétaires d'hyperscalers. Elle augmente également le besoin de fournisseurs capables d'adapter les systèmes à différentes conditions de politique, d'exploitation et de performance sans reconstruire l'ensemble de la pile à chaque fois.

Analyse Géographique

L'Amérique du Nord détenait 38,44 % de la part du marché du GPU Fabric en 2025, ce qui en faisait la plus grande base régionale. La région est en tête car elle combine la concentration des hyperscalers, des dépenses matures en infrastructure d'IA et un accès direct aux principaux fournisseurs qui construisent des systèmes à l'échelle de la baie et des plateformes de commutation d'IA ouvertes. Le lancement d'Arista en 2026 a été validé par les principaux opérateurs cloud américains, ce qui montre à quelle vitesse les déploiements nord-américains absorbent le matériel de fabric Ethernet de nouvelle génération. La montée en production de NVIDIA en 2026 pour Vera Rubin renforce également le rôle de l'Amérique du Nord comme premier grand terrain d'essai pour une infrastructure d'IA scale-up dense. La livraison du Tomahawk 6 par Broadcom s'ajoute à cette avance car la région reste une destination principale pour le silicium de commutation derrière l'expansion des clusters d'IA à standards ouverts.

L'Europe reste une partie significative du marché du GPU Fabric car la souveraineté numérique et le déploiement d'IA auditable sont de forts thèmes d'achat dans toute la région. La sortie de Sovereign Core par IBM en 2026 s'aligne bien avec ce schéma, car les acheteurs européens accordent souvent plus de poids au contrôle des données, à la résidence et à la gouvernance dans les environnements d'IA. La région bénéficie également de la demande en informatique de recherche et d'un intérêt continu pour des systèmes nationaux ou institutionnels dédiés plutôt que pour le seul accès au cloud public. L'Europe ne peut pas égaler l'Amérique du Nord en termes d'échelle hyperscale, mais elle continue de soutenir un mix plus large d'approvisionnements souverains, d'entreprise et portés par la recherche sur le marché du GPU Fabric.

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 24,42 % jusqu'en 2031, ce qui lui confère les meilleures perspectives d'expansion sur le marché du GPU Fabric. La croissance dans la région reflète une construction agressive d'infrastructure dans des économies qui souhaitent une plus grande capacité d'IA locale et des positions plus fortes dans la chaîne d'approvisionnement des semi-conducteurs. HPE et Dell ont toutes deux annoncé des systèmes denses basés sur Rubin pour une disponibilité en 2026, et ce type de feuille de route produit soutient le besoin de la région en déploiements plus récents sur site et portés par des partenaires à mesure que la capacité s'étend. Le marché du GPU Fabric en Asie-Pacifique bénéficie également de la proximité de la région avec les écosystèmes critiques de mémoire, de packaging et de composants optiques, même si ces mêmes chaînes d'approvisionnement peuvent devenir des points de pression. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits en valeur actuelle, mais ils comptent toujours comme des centres de demande de suivi pour les déploiements d'IA souverains, d'entreprise et connectés au cloud. En conséquence, la demande régionale devient plus distribuée même si l'Amérique du Nord reste la plus grande base installée aujourd'hui.

Paysage Concurrentiel

Le marché du GPU Fabric est modérément concentré au sommet, NVIDIA détenant la position la plus forte dans les interconnexions scale-up propriétaires tandis que plusieurs autres fournisseurs se font concurrence dans la commutation, l'optique, l'expansion PCIe et le contrôle logiciel. L'avantage de NVIDIA vient de la liaison des GPU, des commutateurs et de l'architecture système en une seule pile, ce qui maintient l'entreprise au centre des conceptions de baies haute densité et des grands parcs d'entraînement. Dans le même temps, Broadcom occupe une position intermédiaire critique car son silicium de commutation soutient de nombreuses alternatives aux standards ouverts que les hyperscalers et les fournisseurs de systèmes continuent d'adopter. Arista a renforcé cet écosystème ouvert grâce au lancement du 7060XE7 et au modèle de déploiement axé sur les logiciels, ce qui offre aux acheteurs un chemin crédible Ethernet-first pour les fabrics d'IA. Il en résulte un marché du GPU Fabric où un fournisseur est le plus fort dans la couche la plus étroitement intégrée, mais aucun fournisseur unique ne contrôle toutes les parties importantes de la pile de déploiement.

Un mouvement stratégique notable est intervenu en 2025 lorsque NVIDIA a introduit NVLink Fusion, ouvrant son interconnexion à des partenaires en silicium tiers tels que Marvell, Astera Labs et MediaTek. Ce mouvement est important car il étend l'influence de NVIDIA même lorsque les acheteurs veulent des éléments de calcul semi-personnalisés ou non-NVIDIA dans un système d'IA plus large. Un second mouvement important est intervenu en mars 2026 lorsque Marvell a élargi sa collaboration avec NVIDIA sur NVLink Fusion et la photonique sur silicium, ce qui a renforcé le lien entre l'interconnexion scale-up et la future infrastructure optique. Un troisième mouvement est venu de Broadcom et Arista alors que le silicium 102,4 Tbps et la commutation 1,6T atteignaient le déploiement commercial, donnant aux réseaux d'IA ouverts des performances plus crédibles à grande échelle.

Le prochain niveau concurrentiel du marché du GPU Fabric comprend des spécialistes qui construisent autour de l'expansion PCIe, du transport optique, des retimers et des modèles de déploiement souverain. Le commutateur Structera S PCIe 6.0 de Marvell donne à l'entreprise un rôle plus direct dans la conception scale-up pour les centres de données d'IA. Le lancement par Credo en 2026 de DSP optiques 224G et d'un retimer scale-up multiprotocole montre que les fournisseurs agnostiques aux protocoles peuvent progresser lorsque les standards restent fragmentés sur le marché. IBM et Palantir, bien qu'ils ne soient pas des fournisseurs de commutateurs principaux, contribuent à définir le segment souverain et de déploiement contrôlé qui pourrait façonner les préférences des acheteurs dans les secteurs gouvernementaux et réglementés. Cela laisse le marché du GPU Fabric compétitif dans les niveaux intermédiaires, notamment là où les acheteurs veulent des conceptions multi-fournisseurs ou une flexibilité opérationnelle. Cela signifie également que le leadership futur dépendra non seulement du leadership en bande passante, mais aussi de qui peut connecter le matériel, l'optique, la gestion et les modèles de déploiement en une proposition de système complet utilisable.

Leaders du Secteur du GPU Fabric

NVIDIA Corporation

Broadcom Inc.

Arista Networks, Inc.

Cisco Systems, Inc.

Marvell Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA a annoncé la plateforme Vera Rubin pour le supercalcul scientifique (architecture NVL4), avec Dell Technologies, HPE, Supermicro, GIGABYTE et Bull lançant des systèmes de baie Vera Rubin NVL4 à refroidissement liquide direct ; des déploiements dans des institutions de recherche et des laboratoires nationaux sont prévus pour le quatrième trimestre 2026, étendant les marchés adressables du GPU Fabric aux secteurs du calcul haute performance et de la recherche gouvernementale.

- Juin 2026 : Arista Networks a lancé la série 7060XE7, un portefeuille de commutateurs Ethernet à l'échelle de la baie 1,6T basés sur le silicium Broadcom Tomahawk 6, offrant une capacité de commutation de 100 Tbps avec des SerDes 224G et validés par Microsoft Azure, Oracle Cloud Infrastructure, Meta et AMD pour les déploiements de fabric d'IA en production ; les unités à refroidissement par air sont prévues pour le quatrième trimestre 2026.

- Juin 2026 : Dell Technologies a introduit le serveur PowerEdge XE8812 pour l'architecture NVIDIA Vera Rubin NVL4, atteignant jusqu'à 144 GPU par baie avec un support de puissance supérieur à 300 kW et 100 % de processeurs et GPU à refroidissement liquide direct, dans le cadre de l'expansion de Dell AI Factory avec NVIDIA pour les déploiements mondiaux de calcul haute performance et d'IA souveraine.

- Juin 2026 : ZutaCore a levé 100 millions USD lors d'un tour de table de série C (les investisseurs comprennent Mitsubishi Electric, Carrier Ventures et Samsung Ventures) pour développer sa technologie de refroidissement liquide direct à la puce, sans eau et à deux phases, pour les centres de données d'IA où les densités de puissance des baies entrent dans la plage des multi-mégawatts.

Périmètre du Rapport sur le Marché Mondial du GPU Fabric

Le marché du GPU Fabric désigne l'écosystème industriel axé sur la conception et le déploiement d'architectures d'interconnexion évolutives et à haute vitesse qui permettent une communication efficace entre les unités de traitement graphique (GPU) au sein de clusters, de centres de données et d'environnements d'informatique distribuée.

Le rapport sur le marché mondial du GPU Fabric est segmenté par composant (matériel, logiciel et services), type de fabric (scale-up, scale-out et scale-across), technologie d'interconnexion (fabric basé sur PCIe, NVLink et GPU Fabric propriétaire, fabric InfiniBand, fabric basé sur Ethernet et fabric basé sur les optiques co-packagées), application (entraînement de l'IA, inférence de l'IA, calcul haute performance, charges de travail cloud et centre de données, et IA en périphérie et informatique distribuée), utilisateur final (IA en périphérie et informatique distribuée, entreprises, gouvernements et institutions de recherche, et opérateurs de télécommunications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| GPU Fabric Scale-Up |

| GPU Fabric Scale-Out |

| GPU Fabric Scale-Across |

| Fabric Basé sur PCIe |

| NVLink et GPU Fabric Propriétaire |

| Fabric InfiniBand |

| Fabric Basé sur Ethernet |

| Fabric Basé sur les Optiques Co-packagées |

| Entraînement de l'IA |

| Inférence de l'IA |

| Calcul Haute Performance |

| Charges de Travail Cloud et Centre de Données |

| IA en Périphérie et Informatique Distribuée |

| Hyperscalers et Fournisseurs de Services Cloud |

| Entreprises |

| Gouvernements et Institutions de Recherche |

| Opérateurs de Télécommunications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type de Fabric | GPU Fabric Scale-Up | |

| GPU Fabric Scale-Out | ||

| GPU Fabric Scale-Across | ||

| Par Technologie d'Interconnexion | Fabric Basé sur PCIe | |

| NVLink et GPU Fabric Propriétaire | ||

| Fabric InfiniBand | ||

| Fabric Basé sur Ethernet | ||

| Fabric Basé sur les Optiques Co-packagées | ||

| Par Application | Entraînement de l'IA | |

| Inférence de l'IA | ||

| Calcul Haute Performance | ||

| Charges de Travail Cloud et Centre de Données | ||

| IA en Périphérie et Informatique Distribuée | ||

| Par Utilisateur Final | Hyperscalers et Fournisseurs de Services Cloud | |

| Entreprises | ||

| Gouvernements et Institutions de Recherche | ||

| Opérateurs de Télécommunications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché du GPU Fabric ?

La taille du marché du GPU Fabric devrait passer de 45,60 milliards USD en 2025 à 91,80 milliards USD en 2026 et atteindre 227,30 milliards USD d'ici 2031, avec un CAGR de 22,64 % sur la période 2026-2031.

Quelle catégorie de composants domine les dépenses dans les déploiements de GPU Fabric ?

Le matériel a dominé le mix de composants avec 90,11 % de part en 2025, principalement parce que les commutateurs, les cartes réseau, les câbles et les modules optiques représentent encore la majeure partie des dépenses en infrastructure.

Quel type de fabric connaît la croissance la plus rapide jusqu'en 2031 ?

Le fabric scale-up devrait progresser à un CAGR de 24,62 % jusqu'en 2031, même si le scale-out restait le plus grand type de fabric en 2025 avec une part de 49,33 %.

Pourquoi l'inférence de l'IA devient-elle plus importante pour la conception des interconnexions ?

L'inférence de l'IA devrait croître à un CAGR de 24,32 % jusqu'en 2031, ce qui pousse les opérateurs vers des conceptions de fabric à plus faible latence et plus flexibles, capables de prendre en charge des environnements de déploiement mixtes.

Quels utilisateurs finaux créent la demande nouvelle la plus forte en dehors des hyperscalers ?

Les gouvernements et les institutions de recherche devraient croître à un CAGR de 24,44 % jusqu'en 2031, portés par l'IA souveraine, les déploiements contrôlés et l'infrastructure de recherche dédiée.

Quelle région offre les meilleures perspectives de croissance pour les fournisseurs ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 24,42 % jusqu'en 2031, tandis que l'Amérique du Nord restait la plus grande base régionale en 2025 avec une part de 38,44 %.

Dernière mise à jour de la page le: