Taille et part du marché GPU Advanced Packaging

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.70 Milliards de dollars |

| Taille du Marché (2031) | 37.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.31% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché GPU Advanced Packaging par Mordor Intelligence

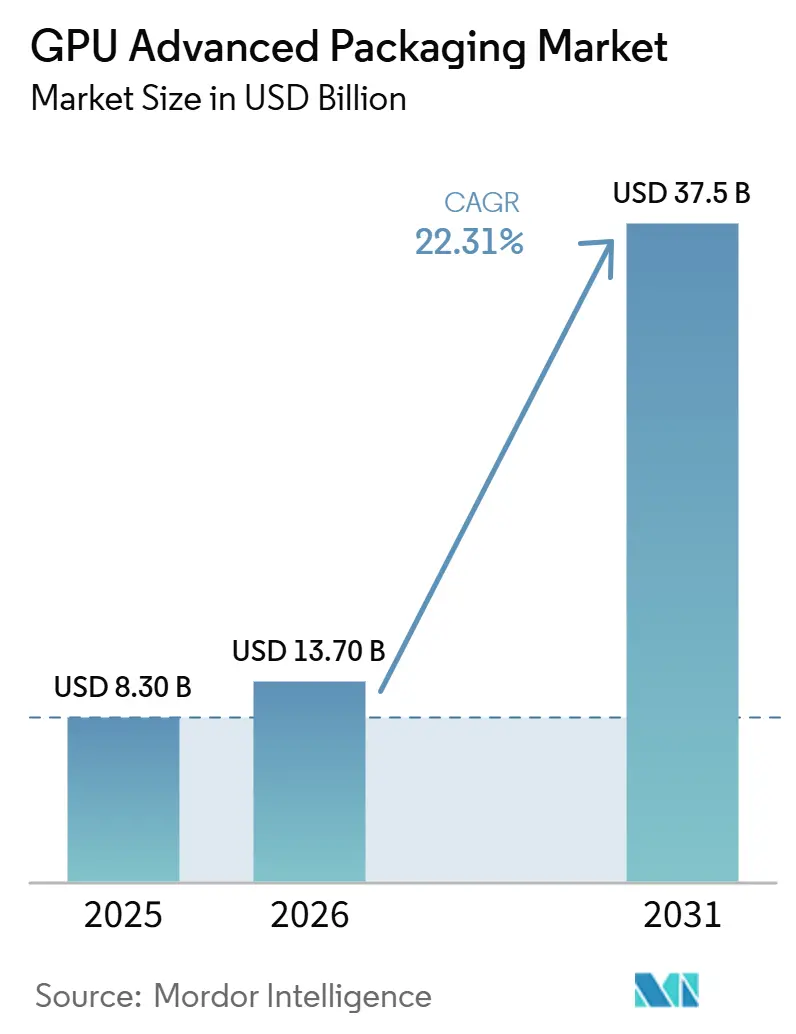

La taille du marché GPU Advanced Packaging devrait augmenter de 8,30 milliards USD en 2025 à 13,70 milliards USD en 2026 et atteindre 37,50 milliards USD d'ici 2031, avec un CAGR de 22,31 % sur la période 2026-2031. La croissance est liée au fait que le packaging détermine désormais le nombre de GPU IA pouvant être effectivement livrés, car la demande en calcul augmente plus vite que l'offre en packaging avancé. Le marché est également porté par le passage des conceptions GPU monolithiques vers des architectures multi-puces nécessitant une intégration plus complexe, un assemblage plus précis et une coordination plus étroite entre la logique, la mémoire et la conception thermique. L'entraînement IA est resté le principal centre de demande en 2025, tandis que l'inférence IA a commencé à constituer une base de volume plus large qui maintiendra la demande plus équilibrée entre les types de déploiement jusqu'en 2031. L'Asie-Pacifique est restée la principale base de fabrication en 2025, tandis que l'Amérique du Nord se développe plus rapidement sous l'effet des incitations publiques et des préoccupations liées à la sécurité des chaînes d'approvisionnement, qui poussent davantage de capacités de packaging à se rapprocher des clients finaux. La concurrence reste concentrée à la pointe technologique, ce qui laisse de la place aux fonderies, aux OSAT et aux prestataires de packaging intégrés pour se différencier sur l'accès aux capacités, la profondeur des procédés et la diversification des clients plutôt que sur le seul prix.

Points clés du rapport

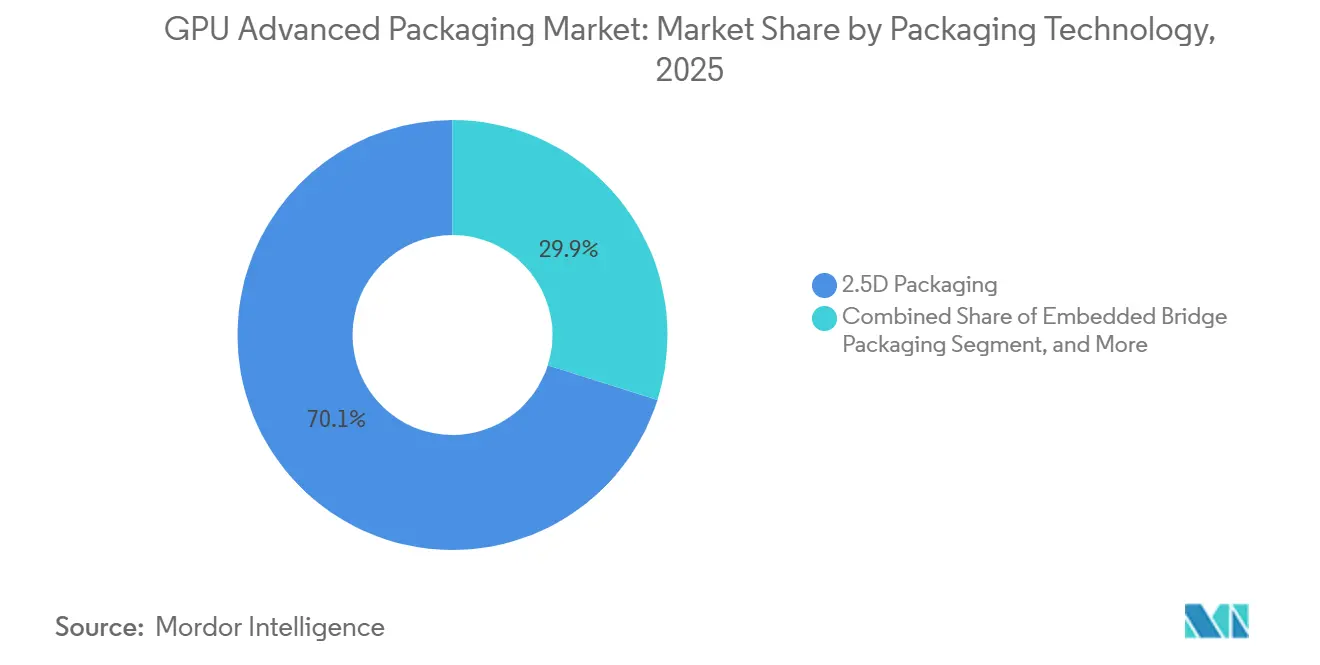

- Par technologie de packaging, le packaging à interposeur silicium 2,5D représentait 70,11 % de la taille du marché GPU Advanced Packaging en 2025, tandis que le packaging hybride 2,5D + 3D devrait se développer à un CAGR de 23,21 % jusqu'en 2031.

- Par configuration GPU, les packages GPU à base de chiplets détenaient une part de 55,33 % en 2025, tandis que les packages GPU avec mémoire cache et dies d'E/S empilés devraient se développer à un CAGR de 23,62 % jusqu'en 2031.

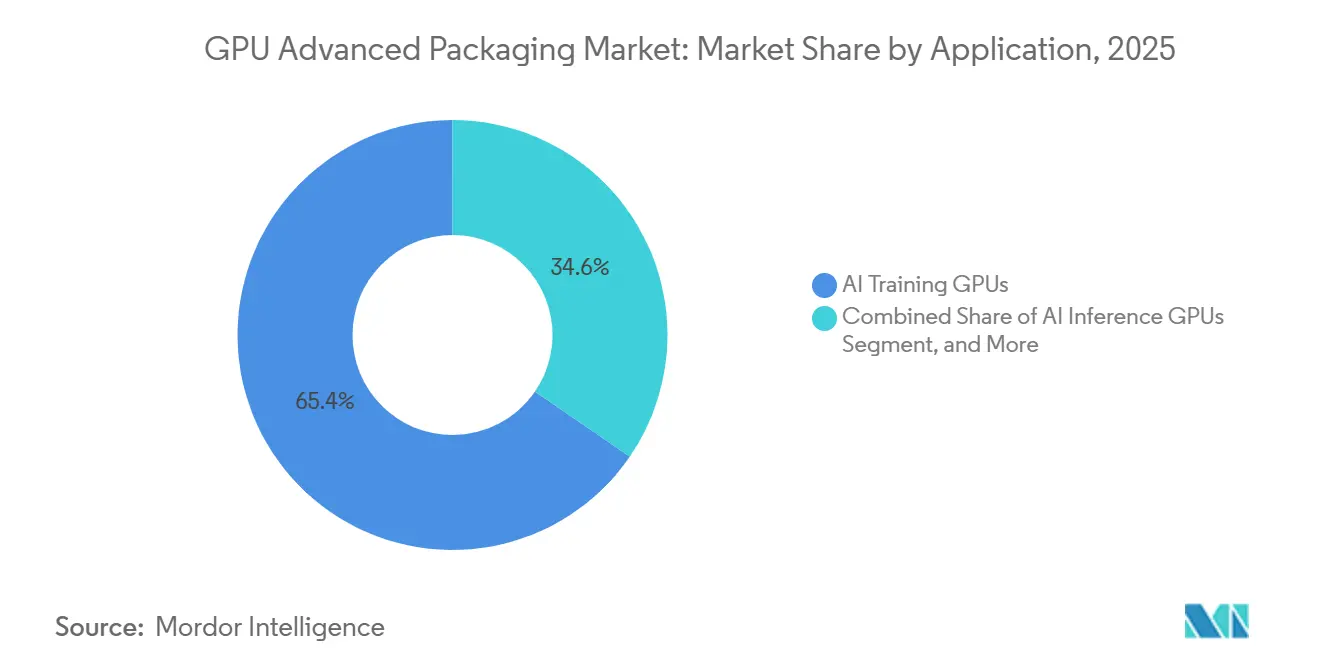

- Par application, les GPU d'entraînement IA détenaient une part de 65,42 % de la taille du marché GPU Advanced Packaging en 2025, tandis que les GPU d'inférence IA devraient se développer à un CAGR de 23,53 % jusqu'en 2031.

- Par prestataire de services de packaging, le packaging piloté par les fonderies détenait 79,12 % de la part du marché GPU Advanced Packaging en 2025, tandis que le packaging piloté par les OSAT devrait se développer à un CAGR de 23,32 % jusqu'en 2031.

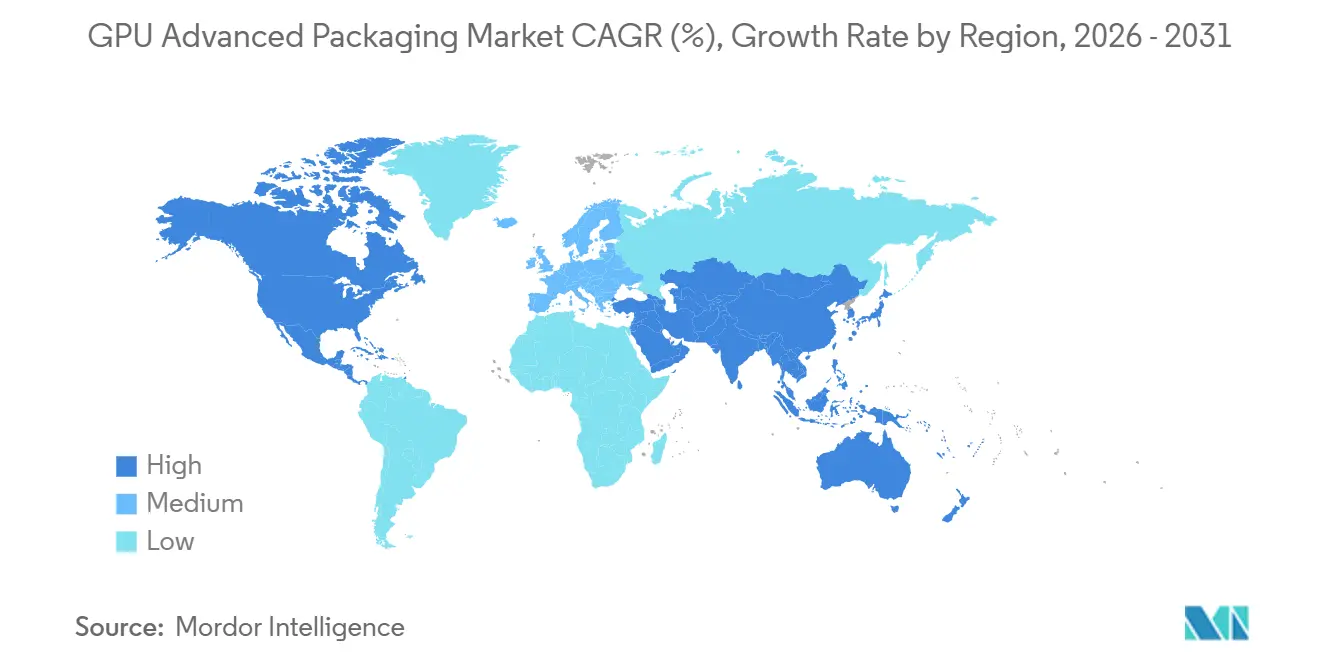

- Par géographie, l'Asie-Pacifique détenait 68,44 % de la part du marché GPU Advanced Packaging en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 23,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché GPU Advanced Packaging

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins croissants d'intégration GPU IA et HBM | +6.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des architectures GPU à base de chiplets | +4.8% | Mondial, gains précoces à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Expansion des capacités par les fonderies et les OSAT | +4.0% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les chaînes d'approvisionnement nationales en packaging | +2.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption du collage hybride pour une densité d'interconnexion plus élevée | +2.0% | Mondial, avec des gains précoces à Taïwan, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Pression sur l'efficacité énergétique et thermique dans les GPU de centres de données | +1.7% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les besoins croissants d'intégration GPU IA et HBM stimulent la demande en packaging

Le marché GPU Advanced Packaging se développe parce que les accélérateurs IA nécessitent désormais une intégration étroite entre la logique GPU et la mémoire à haute bande passante au sein d'un même package. Cette exigence accroît la valeur des interposeurs, du placement des puces, de la conception des chemins thermiques et de l'alimentation électrique au niveau du package, car chacun de ces éléments affecte directement les performances utilisables dans les systèmes d'entraînement et d'inférence. SK hynix a déclaré en 2025 que sa solution iHBM plaçait des fonctionnalités de refroidissement directement dans la zone D2D PHY, là où la concentration de chaleur est la plus élevée, ce qui a réduit la résistance thermique de 30 % dans les environnements de packaging exigeants.[1]SK hynix, "SK hynix Unveils 'iHBM' Thermal Solution to Boost AI Performance," SK hynix Newsroom Cette évolution est importante car l'empilement de mémoire n'est plus seulement un choix de composant ; il modifie désormais la façon dont l'ensemble du package GPU est conçu, qualifié et tarifé. À mesure que les piles HBM deviennent plus denses, les décisions de packaging interviennent plus tôt dans le cycle de conception et restent liées à de longs programmes de qualification client, ce qui améliore la visibilité des revenus pour les fournisseurs de packages avancés. Il en résulte que la couche de packaging est devenue l'une des principales barrières techniques au déploiement des systèmes IA, plutôt qu'une étape d'assemblage en aval.

La croissance des architectures GPU à base de chiplets accroît la complexité du packaging

Le marché GPU Advanced Packaging bénéficie également de l'utilisation plus large des architectures GPU à base de chiplets, qui décomposent de grandes fonctions en tuiles plus petites puis les reconnectent au sein d'un même package. Cette approche de conception aide les fournisseurs à contourner les limites de réticule et les contraintes de rendement, mais elle accroît également le besoin d'interconnexions denses entre les puces, d'un alignement plus précis et de flux d'assemblage plus complexes. Une étude publiée dans l'IEEE Journal of Solid-State Circuits en 2025 décrivait un système hétérogène 2,5D évolutif avec 300 Mo de SRAM, une bande passante de 20 Tb/s et une inférence simultanée sur 20 chiplets, ce qui montre jusqu'où les conceptions multi-puces vont au-delà d'une simple intégration côte à côte.[2]Srivatsa Srinivasa et al., "A 300MB SRAM, 20Tb/s Bandwidth Scalable Heterogeneous 2.5D System Inferencing Simultaneous Streams Across 20 Chiplets with Workload-Dependent Configurations," IEEE Journal of Solid-State Circuits Intel a également indiqué dans sa note technique Foveros Direct 3D de novembre 2025 que le collage hybride prend en charge des interconnexions à pas très fin et une intégration verticale plus dense, ce qui confirme pourquoi le packaging avancé est au cœur de l'architecture de calcul de nouvelle génération. En pratique, l'adoption des chiplets élargit la gamme de packages nécessaires pour les produits d'entraînement IA, HPC et d'inférence haut de gamme, au lieu de maintenir la demande liée à un seul format de package. Cet effet d'élargissement confère au marché GPU Advanced Packaging une base de demande plus large et plus durable à mesure que les feuilles de route produits deviennent plus modulaires.

Les incitations gouvernementales pour les chaînes d'approvisionnement nationales en packaging réorientent les investissements

Le marché GPU Advanced Packaging bénéficie des politiques publiques qui traitent le packaging comme une infrastructure semiconductrice critique plutôt que comme une activité de back-end de moindre priorité. Le Département du Commerce des États-Unis a annoncé en janvier 2025 des attributions finales de 1,4 milliard USD pour le packaging avancé, dont 1,1 milliard USD à Natcast et 100 millions USD chacun à Applied Materials et Absolics pour le développement de l'écosystème. La même orientation politique a soutenu des conditions préliminaires pour jusqu'à 400 millions USD en faveur du campus de packaging avancé prévu par Amkor Technology à Peoria, en Arizona, d'un coût de 2 milliards USD, destiné à établir une capacité OSAT nationale à haut volume. Ces mesures sont importantes car elles réduisent la dépendance des clients à l'égard d'un seul cluster régional et créent une voie plus claire pour les acheteurs de défense, de sécurité nationale et d'hyperscale qui souhaitent des capacités de packaging plus proches de chez eux. Elles encouragent également les fournisseurs d'équipements, de substrats et de matériaux à aligner leurs propres plans d'investissement sur les nouvelles constructions de packaging aux États-Unis et en Europe. Sur la période de prévision, ce soutien politique devrait élargir la base de fournisseurs pouvant participer au marché GPU Advanced Packaging, sans modifier le fait que l'Asie-Pacifique reste le principal centre de production.

La pression sur l'efficacité énergétique et thermique fait du packaging un levier de conception

Le marché GPU Advanced Packaging est poussé en avant par les limites de densité de puissance et d'évacuation de la chaleur qui ne peuvent être résolues par la seule conception silicium. Les packages multi-puces denses regroupent la logique, la mémoire et les E/S dans un encombrement réduit, de sorte que les matériaux du package, les chemins verticaux et les fonctionnalités de refroidissement ont un effet direct sur la stabilité et le débit du système. SK hynix a mis en évidence cet aspect dans ses travaux sur l'iHBM en se concentrant sur la zone la plus chaude du package et en réduisant la résistance thermique de 30 %, ce qui souligne la valeur commerciale de l'amélioration thermique par le packaging. Des recherches publiées en 2025 sur les défis de fabrication du collage hybride ont également noté que la précision d'alignement et les contraintes de budget thermique deviennent plus difficiles à maintenir à mesure que le packaging évolue vers des pas plus fins et une intégration hétérogène plus avancée.[3]"Manufacturing Challenges of Hybrid Bonding for Chiplets Heterogeneous Integration," ASME Journal of Electronic Packaging Cela signifie que l'ingénierie du package affecte désormais non seulement le rendement, mais aussi l'efficacité énergétique, les fréquences d'horloge soutenues et la fiabilité à long terme dans les environnements de déploiement IA. En conséquence, les acheteurs sur le marché GPU Advanced Packaging considèrent de plus en plus la compétence en packaging comme faisant partie des performances de calcul, et non comme un service de fabrication distinct.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de capacité CoWoS et de packaging avancé comparable | -3.2% | Mondial, le plus sévère à Taïwan | Court terme (≤ 2 ans) |

| Capex élevé et risque de rendement dans les lignes 2,5D et 3D | -2.4% | Mondial | Moyen terme (2-4 ans) |

| Complexité de la gestion thermique dans les packages multi-puces denses | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Lacunes dans la préparation de l'écosystème verre et panneau | -1.0% | Mondial, premiers goulots d'étranglement à Taïwan, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les goulots d'étranglement de capacité CoWoS et comparables limitent la conversion des revenus

Le marché GPU Advanced Packaging est toujours confronté à un plafond d'offre, car la demande pour les formats de packages de pointe reste fortement concentrée dans un ensemble restreint de plateformes qualifiées et de lignes de production. Même lorsque la demande finale est forte, les revenus ne peuvent pas se convertir pleinement si la disponibilité des substrats, la capacité des interposeurs, l'intégration de la mémoire et le débit final des packages ne progressent pas ensemble. Le Département du Commerce des États-Unis a qualifié le packaging avancé de lacune stratégique dans la chaîne d'approvisionnement des semiconducteurs lorsqu'il a annoncé d'importantes attributions publiques pour le développement de l'écosystème national, ce qui conforte l'idée que l'offre actuelle reste structurellement contrainte. Cette contrainte est la plus importante pour les programmes IA phares, car ces produits reposent sur les flux de packaging les plus avancés et ne peuvent pas facilement basculer vers des alternatives moins complexes une fois la qualification de conception achevée. Elle renforce également la concentration des clients autour de quelques fournisseurs opérant déjà à la pointe technologique, ce qui limite le pouvoir de négociation des concepteurs de GPU ayant besoin de montées en volume rapides. Tant que davantage de lignes qualifiées ne seront pas opérationnelles dans différentes régions et chez différents prestataires, le marché GPU Advanced Packaging continuera de connaître des périodes où la demande dépasse la production pratique de packages.

Le capex élevé et le risque de rendement élèvent la barrière à l'entrée pour les nouvelles capacités

Le marché GPU Advanced Packaging est freiné par le fait que les flux 2,5D et 3D les plus avancés nécessitent des équipements de précision, de longs cycles de validation et un apprentissage rigoureux du rendement avant de devenir économiquement fiables. Des travaux sur le collage hybride publiés en 2025 ont montré que les défis de fabrication restent significatifs dans l'intégration hétérogène, en particulier lorsque le pas se réduit et que les tolérances de procédé se resserrent. La note technique Foveros Direct 3D d'Intel de 2025 a également souligné que l'empilement vertical avancé dépend d'un contrôle de procédé précis, ce qui confirme que la mise à l'échelle de ces flux n'est pas seulement une question d'achat d'outils supplémentaires. Pour les nouveaux entrants, cela crée un équilibre difficile entre la construction d'une capacité suffisante pour être significatif et le maintien de rendements permettant la qualification client. Pour les leaders existants, cela explique pourquoi ils privilégient l'expansion sélective et le co-développement avec les clients plutôt que l'accès ouvert aux capacités pour chaque programme. Il en résulte une réponse d'offre plus lente que ce que la demande globale laisserait supposer, ce qui maintient le marché GPU Advanced Packaging exposé à des goulots d'étranglement périodiques malgré une forte dynamique à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de packaging : les interposeurs 2,5D ancrent les volumes, l'empilement hybride s'accélère

Le packaging à interposeur silicium 2,5D détenait 70,11 % du marché en 2025, ce qui en faisait l'ancre de volume du marché GPU Advanced Packaging. Cette position reflète son rôle de voie d'intégration par défaut pour les combinaisons GPU avancé et HBM, où le package doit prendre en charge des interconnexions denses, de grandes empreintes mémoire et un comportement thermique stable. La base installée de flux de conception qualifiés compte également, car les clients s'appuient déjà sur ce format pour des programmes à haute valeur ajoutée et ne peuvent pas facilement absorber de longs cycles de requalification lors des montées en production actives. En pratique, le 2,5D a maintenu son avance parce qu'il offre le meilleur équilibre entre densité de bande passante, familiarité des clients et disponibilité de production à court terme pour les déploiements IA de premier plan.

Le marché GPU Advanced Packaging évolue également vers le packaging hybride 2,5D + 3D, dont le CAGR devrait atteindre 23,21 % jusqu'en 2031. Ce segment progresse parce qu'il combine intégration horizontale et empilement vertical d'une manière qui peut dépasser les limites pratiques des conceptions purement à interposeur. Cette direction est cohérente avec les travaux plus larges du secteur sur le collage hybride à pas fin, les liaisons verticales plus denses et une intégration hétérogène plus avancée. Les approches fan-out et à couche de redistribution continuent de convenir aux programmes nécessitant des facteurs de forme plus minces ou des coûts mieux maîtrisés, tandis que les solutions à pont intégré construisent un rôle là où les clients souhaitent une voie crédible en dehors des plus grandes plateformes à base d'interposeur. Au fil du temps, cela signifie que le secteur GPU Advanced Packaging passe d'un choix de package dominant vers un mix technologique plus segmenté qui correspond aux besoins des charges de travail, aux limites thermiques et aux budgets des clients.

Par configuration GPU : les chiplets redéfinissent les bases de conception pour les accélérateurs IA

Les packages GPU à base de chiplets représentaient 55,33 % du mix de configurations en 2025, ce qui en faisait la configuration dominante sur le marché GPU Advanced Packaging. Cette part reflète un changement structurel dans la logique de conception, car la décomposition des fonctions en puces plus petites aide les fournisseurs à gérer le rendement, les limites de réticule et la mise à l'échelle des produits sur plusieurs niveaux de performance. Cela s'aligne également avec des résultats de recherche montrant que les systèmes 2,5D riches en chiplets peuvent offrir une très haute bande passante et une plus grande flexibilité de configuration sur de nombreuses puces actives. Ce mix confère aux architectures à chiplets une base à long terme plus solide que les grandes puces monolithiques dans les classes d'accélérateurs IA à plus haute valeur ajoutée.

Les packages GPU avec mémoire cache et dies d'E/S empilés devraient se développer à un CAGR de 23,62 % jusqu'en 2031, ce qui en fait la configuration à la croissance la plus rapide dans la discussion sur la taille du marché GPU Advanced Packaging pour les couches de conception émergentes. Cette croissance est liée à la nécessité d'augmenter la bande passante et de réduire la latence sans étendre l'empreinte du package au-delà de ce que les systèmes actuels de carte, d'alimentation et de refroidissement peuvent gérer. Le collage hybride à pas très fin soutient cette direction en permettant des liaisons verticales plus proches et des piles hétérogènes plus compactes. Les packages GPU monolithiques restent pertinents dans les domaines du jeu vidéo, de la visualisation et d'autres applications sensibles aux coûts où la désagrégation n'est pas toujours rentable. Néanmoins, le centre de gravité de la conception au sein du marché GPU Advanced Packaging évolue vers des structures de packages plus stratifiées et plus modulaires à mesure que la demande en calcul IA s'intensifie.

Par application : l'entraînement IA domine, l'inférence élargit la base de demande

Les GPU d'entraînement IA représentaient 65,42 % des revenus par application en 2025, ce qui en faisait le cas d'usage dominant sur le marché GPU Advanced Packaging. Cette avance provenait des grandes constructions de clusters, où les objectifs de performance justifiaient des packages complexes avec une haute densité mémoire et une ingénierie rigoureuse au niveau du package. Les charges de travail d'entraînement tendent également à favoriser les formats de packages les plus avancés, car les opérateurs de systèmes valorisent le débit brut, l'efficacité de mise à l'échelle et le fonctionnement stable sous charge soutenue. Cette concentration a fait des programmes d'entraînement un ancrage majeur pour la planification des fournisseurs, l'allocation des capacités et la qualification des clients sur l'ensemble du marché.

Les GPU d'inférence IA devraient se développer à un CAGR de 23,53 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché GPU Advanced Packaging. Cette évolution est importante car l'inférence apporte une base de déploiement plus large, incluant les systèmes d'entreprise, les installations en périphérie et des accélérateurs plus spécialisés qui nécessitent toujours des performances de packaging avancées. Les décisions de packaging deviennent plus sensibles à l'efficacité énergétique, aux aspects thermiques et au coût système dans ce segment, ce qui élargit la logique commerciale des architectures de packaging hybrides et plus spécifiques aux applications. Le HPC reste une couche intermédiaire stable de la demande, tandis que le jeu vidéo et la visualisation professionnelle continuent de reposer sur une intensité de packaging moindre par unité dans de nombreux cas. À mesure que l'inférence se développe, le marché GPU Advanced Packaging gagne un second moteur de volume majeur qui complète l'entraînement plutôt que de le remplacer.

Par prestataire de services de packaging : les fonderies en tête, les OSAT renforcent leur rôle

Le packaging piloté par les fonderies détenait 79,12 % du mix de prestataires de services en 2025, ce qui donnait à ce groupe la position la plus importante sur le marché GPU Advanced Packaging. Cette concentration reflète la forte dépendance des clients à l'égard des plateformes de packaging de pointe, étroitement liées à la fabrication de logique avancée et bénéficiant de cycles de co-développement fortement intégrés. Cela explique également pourquoi les programmes IA à plus haute valeur ajoutée restent concentrés parmi un petit nombre de fournisseurs qualifiés, même si une expansion plus large des capacités est en cours. Sur le plan commercial, les fonderies ont maintenu leur avance parce qu'elles contrôlaient la combinaison la plus profonde d'intégration de procédés, de support à la conception et de disponibilité de production pour les packages GPU avancés.

Le packaging piloté par les OSAT devrait se développer à un CAGR de 23,32 % jusqu'en 2031, ce qui en fait la catégorie de prestataires à la croissance la plus rapide sur le marché GPU Advanced Packaging. Les clients souhaitent plus d'une voie vers le packaging avancé, ce qui donne aux OSAT un rôle plus important dans les programmes ne nécessitant pas la pile de procédés la plus exclusive. Le soutien public à l'expansion nationale du packaging renforce également l'argument en faveur de la croissance des OSAT, en particulier là où les gouvernements et les utilisateurs finaux souhaitent plus de diversité régionale dans l'approvisionnement. Le packaging IDM et intégré reste une troisième voie qui peut gagner en pertinence lorsque les fabricants de dispositifs intégrés utilisent leurs propres technologies de packaging pour servir des programmes internes ou des clients externes sélectionnés. Dans l'ensemble, le secteur GPU Advanced Packaging reste concentré, mais la structure des prestataires s'élargit suffisamment pour créer un champ concurrentiel plus stratifié d'ici la fin de la période de prévision.

Analyse géographique

Le marché GPU Advanced Packaging est resté concentré en Asie-Pacifique en 2025, la région détenant 68,44 % de la demande mondiale et de l'activité d'approvisionnement. Cette avance provient de la combinaison de profondeur des fonderies, d'approvisionnement en mémoire, de capacité en substrats et d'échelle des OSAT dans la région, ce qui offre aux clients des boucles de rétroaction plus courtes entre la conception, l'assemblage et la qualification. La Corée du Sud reste importante car le co-développement de mémoire avancée et de packaging est étroitement lié, et NVIDIA et SK hynix ont formalisé davantage ce lien à travers leur partenariat technologique pluriannuel annoncé en juin 2026 pour les plateformes de mémoire IA. L'Asie-Pacifique bénéficie également d'un réseau de fournisseurs mature capable de prendre en charge plusieurs technologies de packaging à l'échelle commerciale, des flux à base d'interposeur aux formats de nouvelle génération plus expérimentaux. Cela maintient le marché GPU Advanced Packaging centré dans la région, même si d'autres zones géographiques accélèrent leur rythme d'investissement.

L'Amérique du Nord devrait croître à un CAGR de 23,42 % jusqu'en 2031, ce qui en fait la couche régionale à la croissance la plus rapide dans les perspectives de taille du marché GPU Advanced Packaging. Cette expansion est soutenue par des financements publics directs, des infrastructures pilotes et de nouveaux plans de packaging national destinés à renforcer la résilience des semiconducteurs. Le programme du Département du Commerce des États-Unis de janvier 2025, d'un montant de 1,4 milliard USD en attributions finales, a placé le packaging avancé au cœur de la politique plus large sur les puces, plutôt que de le traiter comme une partie secondaire de la chaîne d'approvisionnement. Le soutien préliminaire au campus prévu par Amkor en Arizona étend cette politique vers des capacités commerciales et signale que les États-Unis souhaitent disposer d'une base OSAT nationale à haut volume opérationnelle. Pour les clients dans les domaines de la défense, du calcul hyperscale et des infrastructures nationales, la valeur des capacités locales n'est pas seulement liée aux coûts, mais aussi à la garantie, aux délais et à la gestion des risques.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle de fabrication directe, mais ils continuent de façonner le marché GPU Advanced Packaging à travers les équipements, les matériaux et la demande en aval. L'Europe est particulièrement pertinente dans les équipements de procédé et le développement de l'écosystème, où les fournisseurs contribuent à faire avancer les formats de packaging de nouvelle génération qui alimentent les chaînes de production mondiales. LPKF et Onto Innovation ont annoncé une collaboration en avril 2025 pour accélérer la production en masse de substrats en verre, ce qui soutient le rôle de l'Europe dans l'activation des futures architectures de packages plutôt que dans la domination de l'assemblage GPU à haut volume. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus importants en tant que marchés finaux pour les déploiements d'infrastructure IA que comme principaux centres de production de packaging. Même sans grandes empreintes de fabrication locales, ces déploiements contribuent à la demande de GPU à packaging avancé expédiés depuis les principales régions d'approvisionnement.

Paysage concurrentiel

Le marché GPU Advanced Packaging reste très concentré à la pointe technologique, car un petit nombre de prestataires contrôlent les technologies de packaging et la profondeur de qualification requises pour les produits IA phares. Les acteurs pilotés par les fonderies détiennent toujours la position la plus solide dans les programmes à plus haute valeur ajoutée, tandis que les OSAT et les prestataires intégrés tentent de construire des alternatives plus crédibles pour la demande de débordement et les déploiements avancés de second rang. Cette structure maintient le marché compétitif en termes de stratégie et d'investissement, même lorsqu'il n'est pas totalement ouvert en termes d'accès aux capacités. Cela signifie également que les relations clients tendent à être plus profondes et plus durables que dans les catégories de packaging plus standardisées.

Les mouvements stratégiques de 2025 et 2026 montrent comment les entreprises cherchent à élargir leur rôle sur le marché GPU Advanced Packaging. Applied Materials a annoncé en mai 2026 l'acquisition de NEXX auprès d'ASMPT, ce qui ajoute une capacité de dépôt électrochimique à grande surface au niveau panneau à son portefeuille de packaging avancé et renforce sa position dans les outils de packaging à pas fin. NVIDIA et SK hynix ont également annoncé un partenariat technologique pluriannuel en juin 2026, liant plus étroitement les futurs systèmes IA à la planification de l'intégration de mémoire avancée et de packaging sur plusieurs familles de produits. Parallèlement, le soutien de la politique américaine au campus prévu par Amkor en Arizona montre que les gouvernements influencent la structure concurrentielle en aidant les nouvelles capacités régionales à atteindre l'échelle commerciale. Ces mouvements ne brisent pas la concentration au sommet, mais ils élargissent le champ des entreprises pouvant façonner les futures feuilles de route de packaging.

La concurrence s'élargit également au niveau de l'écosystème, où les fournisseurs d'équipements, de matériaux et de procédés habilitants deviennent plus importants pour le marché GPU Advanced Packaging. La collaboration de LPKF en 2025 autour du traitement des substrats en verre souligne comment les formats de packaging de nouvelle génération nécessitent une coordination de l'écosystème bien avant de devenir des produits commerciaux à haut volume. L'accent continu d'Intel sur les méthodes de packaging 3D avancées renforce également que la différenciation par le packaging fait désormais partie de la stratégie de plateforme, et non d'une fonction de back-end étroite. Sur la période de prévision, le leadership dépendra de la capacité à combiner maturité des procédés, qualification client et contrôle de l'écosystème sur la mémoire, les substrats, les solutions thermiques et l'assemblage. C'est pourquoi le marché GPU Advanced Packaging devrait rester concentré à la frontière technologique, même si davantage de participants entrent dans des parties adjacentes de la chaîne de valeur.

Leaders du secteur GPU Advanced Packaging

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

Samsung Electronics Co., Ltd.

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA et SK Hynix ont annoncé un partenariat technologique pluriannuel le 7 juin 2026 pour co-développer de la mémoire avancée pour les usines IA, couvrant l'approvisionnement en HBM pour les supercalculateurs IA NVIDIA Vera Rubin, les CPU Vera, les PC équipés de RTX Spark et les plateformes robotiques Jetson Thor, étendant les engagements de co-intégration sur les programmes de packaging GPU planifiés jusqu'à la fin de la décennie.

- Mai 2026 : Applied Materials a annoncé un accord définitif pour acquérir NEXX auprès d'ASMPT Limited le 3 mai 2026, ajoutant des équipements de dépôt électrochimique à grande surface au niveau panneau à son portefeuille de packaging avancé pour permettre le câblage d'E/S à pas fin pour les packages GPU IA de grande taille, et l'équipe NEXX rejoindra le groupe Semiconductor Products d'Applied.

- Mai 2026 : AMD a annoncé un investissement de plus de 10 milliards USD dans l'écosystème de packaging avancé de Taïwan sur trois ans, en partenariat avec ASE et SPIL sur le packaging 2,5D à base d'EFB pour son GPU MI450X et ses programmes CPU EPYC Venice au sein de la plateforme rack-scale Helios, avec des déploiements multi-gigawatts ciblés pour fin 2026.

- Mai 2026 : ASE Technology et WUS Printed Circuit ont annoncé une collaboration stratégique pour construire un hub de packaging IA avancé dans le parc industriel technologique de Nanzih à Kaohsiung, intégrant les technologies FOCoS et FC BGA pour les applications IA, le cloud computing et la conduite autonome ; l'achèvement des installations est prévu pour septembre 2029.

Périmètre du rapport mondial sur le marché GPU Advanced Packaging

Le marché mondial GPU Advanced Packaging désigne le segment industriel axé sur la conception, le développement et le déploiement de technologies de packaging de semiconducteurs de pointe adaptées aux unités de traitement graphique (GPU). Les solutions de packaging avancé, notamment l'intégration 2,5D/3D, les architectures à chiplets, le packaging fan-out au niveau de la tranche et l'intégration hétérogène, sont essentielles pour améliorer les performances, l'efficacité énergétique et l'évolutivité des GPU dans des applications telles que l'intelligence artificielle (IA), l'apprentissage automatique (AA), le calcul haute performance (HPC), le jeu vidéo et les charges de travail des centres de données.

Le rapport sur le marché GPU Advanced Packaging est segmenté par technologie de packaging (packaging 2,5D, packaging 3D, packaging Fan-Out / basé sur RDL, packaging à pont intégré et packaging hybride 2,5D + 3D), configuration GPU (packages GPU monolithiques, packages GPU à base de chiplets, packages GPU avec intégration HBM et packages GPU avec mémoire cache / dies d'E/S empilés), application (GPU d'entraînement IA, GPU d'inférence IA, GPU HPC, GPU de visualisation professionnelle, GPU de jeu vidéo et grand public, et GPU pour applications en périphérie, industrielles et automobiles), prestataire de services (packaging piloté par les fonderies, packaging piloté par les OSAT et packaging IDM / intégré), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Packaging 2,5D |

| Packaging 3D |

| Packaging Fan-Out / basé sur RDL |

| Packaging à pont intégré |

| Packaging hybride 2,5D + 3D |

| Packages GPU monolithiques |

| Packages GPU à base de chiplets |

| Packages GPU avec intégration HBM |

| Packages GPU avec mémoire cache / dies d'E/S empilés |

| GPU d'entraînement IA |

| GPU d'inférence IA |

| GPU HPC |

| GPU de visualisation professionnelle |

| GPU de jeu vidéo et grand public |

| GPU pour applications en périphérie, industrielles et automobiles |

| Packaging piloté par les fonderies |

| Packaging piloté par les OSAT |

| Packaging IDM / intégré |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par technologie de packaging | Packaging 2,5D | |

| Packaging 3D | ||

| Packaging Fan-Out / basé sur RDL | ||

| Packaging à pont intégré | ||

| Packaging hybride 2,5D + 3D | ||

| Par configuration GPU | Packages GPU monolithiques | |

| Packages GPU à base de chiplets | ||

| Packages GPU avec intégration HBM | ||

| Packages GPU avec mémoire cache / dies d'E/S empilés | ||

| Par application | GPU d'entraînement IA | |

| GPU d'inférence IA | ||

| GPU HPC | ||

| GPU de visualisation professionnelle | ||

| GPU de jeu vidéo et grand public | ||

| GPU pour applications en périphérie, industrielles et automobiles | ||

| Par prestataire de services de packaging | Packaging piloté par les fonderies | |

| Packaging piloté par les OSAT | ||

| Packaging IDM / intégré | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de revenus du GPU Advanced Packaging de 2026 à 2031 ?

La taille du marché GPU Advanced Packaging devrait augmenter de 13,70 milliards USD en 2026 à 37,50 milliards USD d'ici 2031, à un CAGR de 22,31 %.

Quelle technologie de packaging domine la demande en GPU Advanced Packaging ?

Le packaging à interposeur silicium 2,5D était en tête avec une part de 70,11 % en 2025, montrant qu'il est resté la principale plateforme de volume pour l'intégration avancée GPU et HBM.

Quelle configuration GPU connaît la croissance la plus rapide jusqu'en 2031 ?

Les packages GPU avec mémoire cache et dies d'E/S empilés devraient se développer à un CAGR de 23,62 %, reflétant un intérêt accru pour l'intégration verticale dense.

Pourquoi l'entraînement IA reste-t-il le plus grand cas d'usage ?

Les GPU d'entraînement IA détenaient 65,42 % des revenus par application en 2025, car les grands clusters d'entraînement de modèles nécessitent toujours la plus grande complexité de packaging et la plus haute densité mémoire.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord devrait croître à un CAGR de 23,42 % jusqu'en 2031, grâce aux financements publics et aux programmes de chaîne d'approvisionnement nationale qui soutiennent les nouvelles capacités de packaging.

Pourquoi les goulots d'étranglement du packaging restent-ils importants dans ce domaine ?

Les goulots d'étranglement sont importants car la production de packages avancés dépend de flux de procédés qualifiés, de substrats, de l'intégration de la mémoire et du contrôle du rendement, de sorte que la demande ne peut pas toujours se convertir en expéditions même lorsque les commandes clients sont solides.

Dernière mise à jour de la page le: