Taille et part du marché européen des logiciels informatiques verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

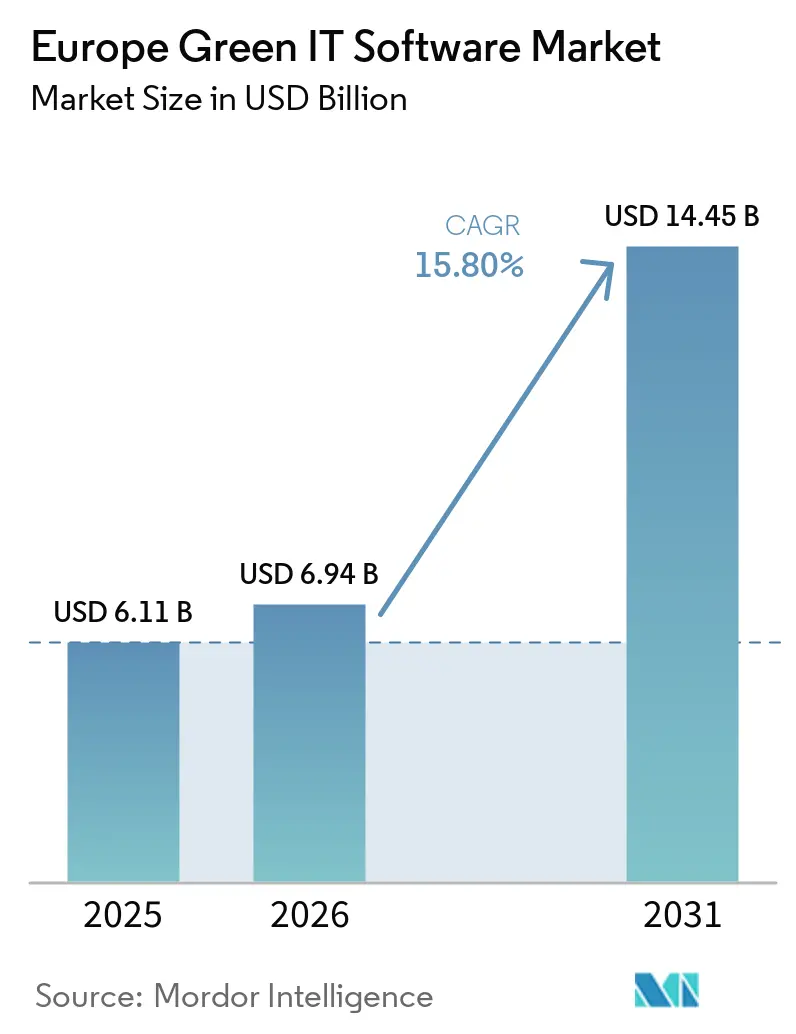

| Taille du marché de l'année de base (2025) | 6.11 Milliards de dollars |

| Taille du Marché (2026) | 6.94 Milliards de dollars |

| Taille du Marché (2031) | 14.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des logiciels informatiques verts par Mordor Intelligence

La taille du marché européen des logiciels informatiques verts est projetée à 6,11 milliards USD en 2025, 6,94 milliards USD en 2026, et devrait atteindre 14,45 milliards USD d'ici 2031, avec un CAGR de 15,80 % entre 2026 et 2031. La croissance du marché européen des logiciels informatiques verts est façonnée par le passage de la divulgation en matière de durabilité d'un reporting volontaire à une conformité d'entreprise vérifiable, ce qui pousse les grandes organisations vers des logiciels capables de gérer les données au niveau des entités, les contrôles de reporting et les flux de travail multi-référentiels dans un seul système. La recalibration des seuils de reporting de mars 2026 a réduit le nombre d'adoptants obligatoires, mais elle a également concentré les dépenses parmi les grandes entreprises aux opérations plus complexes, aux besoins d'audit plus importants et aux réseaux de fournisseurs plus étendus, ce qui favorise des déploiements à plus haute valeur ajoutée plutôt que des outils de conformité à faible engagement. La demande évolue également au-delà de la divulgation vers la gestion des émissions, l'optimisation énergétique et la planification de la décarbonation, les acheteurs recherchant des plateformes capables de soutenir la prise de décision après le premier cycle de reporting. L'automatisation basée sur l'IA améliore la vitesse de collecte et de réconciliation des données, mais les acheteurs testent encore jusqu'où l'automatisation peut aller lorsque les divulgations doivent résister aux examens d'assurance et au contrôle des régulateurs. La concurrence se développe donc autour de la profondeur réglementaire européenne, des relations avec les logiciels d'entreprise installés, des contrôles de résidence des données et de la capacité à soutenir à la fois la conformité et la réduction opérationnelle du carbone au sein d'une même plateforme.

Points clés du rapport

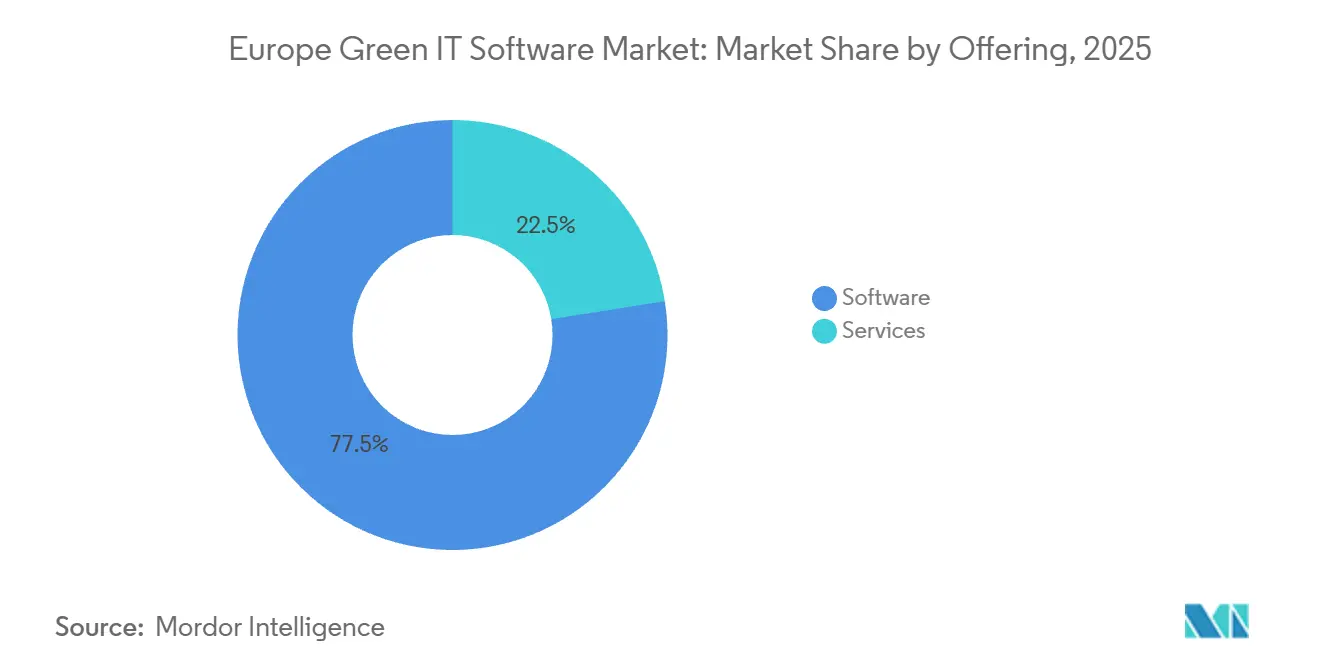

- Par offre, les logiciels ont représenté 77,52 % des revenus en 2025, tandis que les services devraient se développer à un CAGR de 18,24 % jusqu'en 2031.

- Par mode de déploiement, le cloud a détenu une part de revenus de 66,84 % en 2025, tandis que le déploiement hybride devrait enregistrer la croissance la plus élevée avec un CAGR de 19,18 % entre 2026 et 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 72,18 % des revenus en 2025, tandis que les PME devraient se développer à un CAGR de 17,95 % jusqu'en 2031.

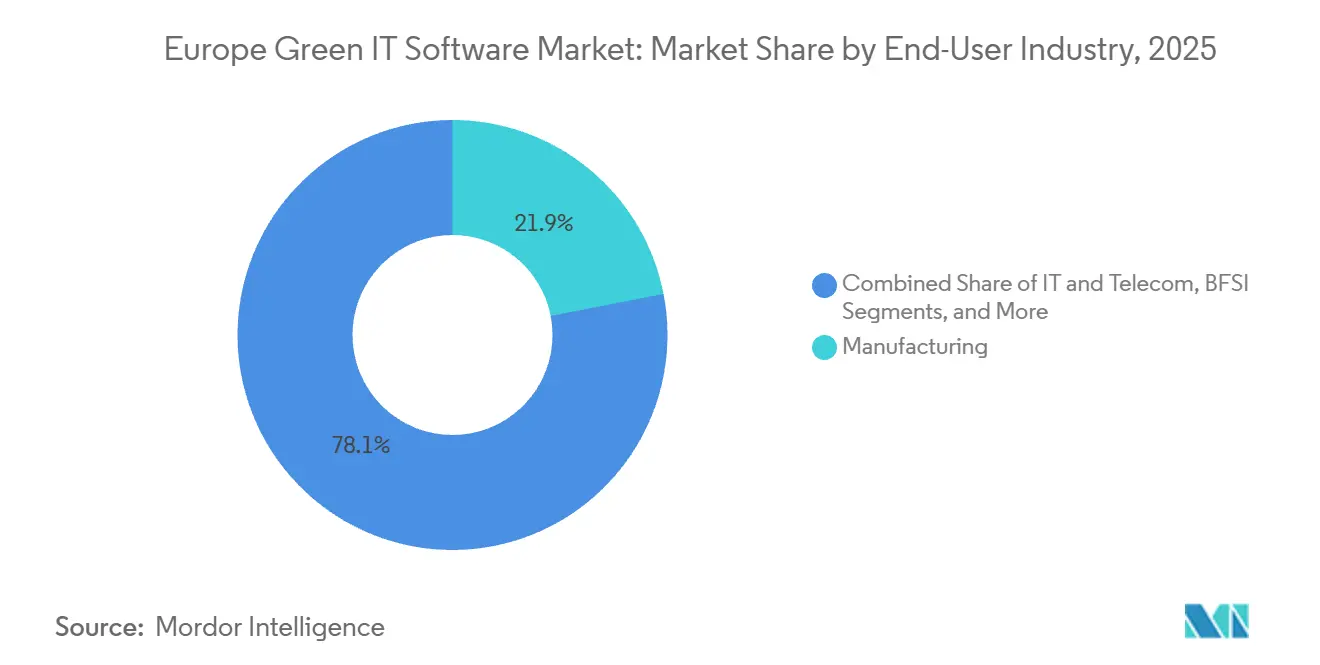

- Par secteur d'utilisation final, la fabrication a détenu 21,94 % de la part du marché européen des logiciels informatiques verts en 2025, tandis que le secteur de la santé devrait progresser à un CAGR de 19,84 % entre 2026 et 2031.

- Par type de solution, les logiciels de reporting et de conformité ESG ont représenté une part de 29,86 % en 2025, tandis que les logiciels de planification de la décarbonation devraient croître à un CAGR de 21,37 % jusqu'en 2031.

- Par géographie, l'Allemagne a détenu 22,73 % de la part du marché européen des logiciels informatiques verts en 2025, tandis que l'Espagne devrait se développer à un CAGR de 18,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des logiciels informatiques verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression de conformité à la directive européenne sur le reporting de durabilité des entreprises (CSRD) | +3.8% | À l'échelle de l'UE, portée par l'Allemagne, la France et les pays nordiques | Court terme (≤ 2 ans) |

| Hausse des flux de travail de reporting des émissions de portée 1, 2 et 3 prêts pour l'audit | +3.2% | À l'échelle de l'UE, avec une concentration dans les secteurs de la fabrication et du BFSI | Moyen terme (2-4 ans) |

| Expansion des cas d'usage d'optimisation énergétique dans les centres de données et les environnements de travail numériques | +2.5% | Europe occidentale, portée par les pays nordiques et l'Allemagne | Moyen terme (2-4 ans) |

| Automatisation basée sur l'IA de la collecte et de la réconciliation des données ESG | +2.1% | À l'échelle de l'Europe, avec des gains précoces au Royaume-Uni et en Allemagne | Moyen terme (2-4 ans) |

| Demande d'approvisionnement pour des économies carbone mesurables des logiciels | +1.6% | Europe occidentale, avec des retombées vers les pays nordiques et le Benelux | Moyen terme (2-4 ans) |

| Besoins en cybersécurité et en résidence des données favorisant les plateformes de niveau entreprise | +1.0% | À l'échelle de l'UE, portée par l'Allemagne, la France et le Benelux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de conformité à la directive européenne sur le reporting de durabilité des entreprises (CSRD)

La CSRD demeure le principal catalyseur structurel du marché européen des logiciels informatiques verts, car elle transforme le reporting en matière de durabilité en une obligation d'entreprise formelle et vérifiable pour les grandes organisations de la région. L'Autorité européenne des marchés financiers (ESMA) a signalé 367 examens de déclarations de durabilité dans le cadre de la CSRD et de l'examen du contenu de la NFRD en 2025, et ces examens ont conduit à des mesures d'exécution contre 109 émetteurs, ce qui a montré que les régulateurs agissaient déjà lors du premier cycle de reporting plutôt que d'accorder une longue période de grâce.[1]Autorité européenne des marchés financiers, « Rapport sur les activités d'exécution et de réglementation du reporting des entreprises en 2025 », ESMA, esma.europa.euCette posture d'exécution est importante pour la demande de logiciels, car elle pousse les acheteurs vers des systèmes dotés de contrôles plus solides, de meilleures pistes d'audit et d'une gouvernance plus claire sur les divulgations au niveau des entités et les données sources sous-jacentes. La révision des seuils de 2026 a réduit le nombre d'entreprises directement concernées, mais elle a orienté les dépenses obligatoires vers les grandes entreprises dont les structures multinationales et les bases de fournisseurs plus larges nécessitent généralement des déploiements plus approfondis et des travaux de mise en œuvre plus étendus. Le reporting ESRS exige également un niveau d'information structurée difficile à gérer via des tableurs dès lors que les entreprises ont besoin de cohérence entre les filiales, les thèmes de divulgation et les processus d'assurance, ce qui maintient une demande ferme pour les plateformes même lorsque les seuils évoluent. En pratique, ce moteur confère au marché européen des logiciels informatiques verts un plancher de conformité plus difficile à inverser qu'un cycle budgétaire logiciel discrétionnaire normal.

Hausse des flux de travail de reporting des émissions de portée 1, 2 et 3 prêts pour l'audit

La demande de flux de travail d'émissions prêts pour l'audit augmente parce que les grandes entreprises ont besoin de logiciels capables de passer des données opérationnelles brutes à un reporting des gaz à effet de serre prêt pour la divulgation, couvrant la portée 1, la portée 2 et la portée 3, dans un format traçable. La portée 3 est devenue la couche la plus difficile, car les acheteurs d'entreprise ont souvent besoin de données primaires provenant de très grands réseaux de fournisseurs et de partenaires plutôt que de simples moyennes ou d'estimations ponctuelles. EcoVadis et Watershed se sont associés en mars 2026 pour connecter les informations carbone de qualité fournisseur aux flux de travail de reporting d'entreprise, ce qui a montré comment la stratégie des fournisseurs évolue vers une infrastructure de données partagée plutôt que des outils de comptabilité carbone isolés. EcoVadis et Workiva ont étendu ce modèle en mai 2026 en intégrant les sorties du Réseau de données carbone dans les flux de travail de reporting, permettant aux clients de progresser vers des calculs de portée 3 plus granulaires et prêts pour l'audit.[2]EcoVadis, « EcoVadis poursuit l'expansion de son Réseau de données carbone avec Workiva », Ressources EcoVadis, resources.ecovadis.comCes évolutions sont importantes pour le marché européen des logiciels informatiques verts, car elles élèvent les attentes des acheteurs en matière d'interopérabilité, d'engagement des fournisseurs et de qualité des preuves, plutôt que de simples tableaux de bord. Elles soutiennent également la couche de services, car les fabricants complexes, les détaillants et les groupes financiers ont encore besoin d'une aide continue pour collecter, valider et intégrer les données des fournisseurs dans des structures de reporting utilisables.

Expansion des cas d'usage d'optimisation énergétique dans les centres de données et les environnements de travail numériques

Les centres de données deviennent un centre de demande plus important au sein du marché européen des logiciels informatiques verts, car les obligations de reporting sont désormais plus directement liées à la performance énergétique des infrastructures numériques. La Commission européenne a publié sa première évaluation générale de la performance énergétique des centres de données en juillet 2025 à partir des données de reporting de 2024, et cette étape a fait passer l'efficacité énergétique d'une question technique d'installation à un sujet de conformité et de divulgation structuré. La même orientation politique inclut des travaux sur un système de notation à l'échelle de l'UE et des normes de performance minimales, ce qui suggère une plus longue piste pour les logiciels capables de surveiller, d'optimiser et de documenter la consommation d'énergie dans les environnements à forte intensité de données. Cette opportunité s'élargit à mesure que les charges de travail d'IA augmentent la densité de puissance et la complexité du refroidissement, ce qui accroît la valeur des logiciels capables de planifier les charges de travail, de gérer les ressources et de réduire le gaspillage d'énergie dans les opérations numériques. Le projet SEANERGYS dans le cadre de l'entreprise commune EuroHPC signale en outre le soutien public à l'optimisation énergétique basée sur l'IA et la planification dans les environnements informatiques avancés. En conséquence, le marché européen des logiciels informatiques verts s'étend au-delà du reporting vers des logiciels opérationnels qui affectent l'intensité énergétique, les schémas d'utilisation et l'efficacité des infrastructures en temps réel.

Automatisation basée sur l'IA de la collecte et de la réconciliation des données ESG

L'automatisation basée sur l'IA modifie le comportement d'achat sur le marché européen des logiciels informatiques verts, car les acheteurs s'attendent désormais à une collecte de données plus rapide, une réconciliation plus solide et moins de traitement manuel dans les flux de travail ESG. Watershed a lancé des agents d'IA dédiés aux flux de travail ESG en avril 2026 et a signalé une réduction du temps de traitement des données allant jusqu'à 93 %, ainsi qu'une réduction moyenne de 80 % du délai d'obtention de données de durabilité exploitables dans le cadre de plus de 100 collaborations avec des clients. SAP a également annoncé en mai 2026 que son Agent de préparation réglementaire en matière de durabilité au sein de SAP Sustainability Control Tower pourrait réduire le temps de simulation de scénarios d'environ 1 jour à 20 minutes pour la cartographie de la matérialité CSRD, avec une disponibilité générale prévue d'ici fin 2026. Ces outils sont importants car ils orientent la catégorie de logiciels vers l'automatisation des flux de travail et le soutien à la décision plutôt que vers la simple collecte statique de données. Les grandes entreprises sont susceptibles d'en bénéficier en premier, car elles disposent déjà d'une maturité de processus plus approfondie, de patrimoines de données plus importants et de budgets plus solides pour intégrer l'IA dans les systèmes de reporting et de planification. Les petites entreprises font encore face à un chemin d'adoption plus lent, mais l'écart d'efficacité croissant suggère que la capacité d'IA deviendra un différenciateur pratique pour les fournisseurs souhaitant se développer à l'échelle de la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation des normes de reporting entre les juridictions et les référentiels | -1.8% | À l'échelle de l'UE, avec une divergence supplémentaire au Royaume-Uni et en Norvège | Court terme (≤ 2 ans) |

| Charge d'intégration élevée avec les environnements ERP hérités, cloud et de pile de données | -1.5% | À l'échelle de l'UE, avec une concentration dans la fabrication et le commerce de détail de taille intermédiaire | Moyen terme (2-4 ans) |

| Compétences limitées en analytique de durabilité interne dans les entreprises de taille intermédiaire | -0.9% | À l'échelle de l'UE, concentrée en Espagne, en Italie et en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Fatigue des acheteurs face aux catégories de logiciels ESG, carbone et énergie qui se chevauchent | -0.7% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de reporting entre les juridictions et les référentiels

La fragmentation reste un véritable frein à l'adoption, car les acheteurs multinationaux opèrent encore simultanément dans plusieurs référentiels de durabilité, attentes de divulgation et pratiques de vérification. Le tableau de conformité d'avril 2026 de l'ESMA a montré que 5 des 30 autorités nationales compétentes de l'UE et de l'EEE ont déclaré leur non-conformité avec les lignes directrices d'exécution, tandis que l'Allemagne et l'Espagne étaient encore répertoriées comme ayant l'intention de se conformer, ce qui signifie que la base de surveillance n'est pas entièrement uniforme à travers l'Europe. Cette posture inégale oblige les entreprises transfrontalières à maintenir des configurations de reporting parallèles et des contrôles de gouvernance, en particulier lorsque les groupes internes couvrent plusieurs entités juridiques et juridictions de reporting. La voie distincte du Royaume-Uni concernant les normes de divulgation en matière de durabilité ajoute une couche supplémentaire pour les entreprises qui doivent aligner le reporting de l'UE avec des exigences non-UE au sein de la même pile technologique. Cela augmente la pression sur le développement de produits pour les fournisseurs, car la cartographie inter-référentiels, l'alignement terminologique et la logique de divulgation doivent continuer à évoluer à mesure que les normes se développent. Cela rend également les acheteurs plus prudents, car une plateforme qui fonctionne bien dans un environnement de reporting peut encore nécessiter une configuration supplémentaire, des services ou des contrôles manuels dans un autre.

Charge d'intégration élevée avec les environnements ERP hérités, cloud et de pile de données

La charge d'intégration ralentit de nombreux déploiements, car les logiciels de durabilité fonctionnent rarement comme une couche autonome et dépendent plutôt des données provenant des systèmes financiers, opérationnels, d'approvisionnement, d'énergie, des enregistrements de fournisseurs et des applications d'entreprise héritées. Le défi est plus grave lorsque les organisations disposent d'outils distincts pour la comptabilité carbone, la gestion de l'énergie, la diligence raisonnable en matière de chaîne d'approvisionnement et le reporting ESG, chaque outil utilisant souvent des schémas, des identifiants et des cycles de rafraîchissement différents. Sur le marché européen des logiciels informatiques verts, cette complexité maintient de nombreux acheteurs de taille intermédiaire liés aux tableurs ou à des déploiements progressifs, même lorsque le cas de conformité est déjà clair. Les architectures hybrides peuvent ajouter une autre couche de travail, car les préférences en matière de résidence des données, de confidentialité et d'hébergement local nécessitent souvent des connexions personnalisées entre les flux de travail cloud et les environnements de données contrôlés localement. Les fournisseurs ont donc besoin de solides capacités de mise en œuvre et de cartographie, et pas seulement d'une profondeur de fonctionnalités, s'ils veulent convertir l'intérêt en déploiements actifs. Il en résulte un cycle de vente à court terme plus lent, un rôle plus important pour les services et un risque plus élevé que les acheteurs reportent les déploiements complets jusqu'à ce que la propriété des données et les responsabilités d'intégration soient plus claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent du terrain dans une base de revenus dominée par les logiciels

Les logiciels ont représenté 77,52 % des revenus en 2025, ce qui montre que les abonnements récurrents aux plateformes sont restés le principal modèle commercial sur le marché européen des logiciels informatiques verts. Cette position reflète le besoin de systèmes centralisés capables de gérer les flux de travail de reporting, les contrôles documentaires, la traçabilité des données et les mises à jour continues entre plusieurs entités et cas d'usage. La couche logicielle est également là où les fournisseurs créent de la fidélisation, car les clients dépendent de la configuration, des intégrations, des modèles, des tableaux de bord et des enregistrements prêts pour l'audit qui deviennent plus difficiles à remplacer une fois les cycles de reporting en cours. En pratique, la plus grande part est restée avec les plateformes pouvant servir de système opérationnel de référence pour le reporting ESG, la comptabilité carbone et la gestion des données de durabilité, plutôt que comme outils de divulgation ponctuels. Cela a maintenu la base de revenus ancrée dans les licences et les abonnements, même si la portée des usages s'est élargie au reporting, à la planification et au suivi opérationnel.

Les services devraient se développer à un CAGR de 18,24 % entre 2026 et 2031, ce qui signifie que la couche de soutien croît plus vite que la couche de plateforme principale au sein du marché européen des logiciels informatiques verts. Les travaux de mise en œuvre augmentent lorsque les acheteurs passent d'une configuration de reporting de base à des évaluations de double matérialité, à la cartographie des entités, à l'intégration des fournisseurs et aux tests de contrôle dans le cadre d'exigences de gouvernance formelles. Les services deviennent également plus importants lorsque les clients ont besoin d'un soutien pour la préparation à l'assurance, la conception des processus et la collecte de données dans des systèmes internes qui n'ont jamais été conçus pour le reporting en matière de durabilité. C'est pourquoi une catégorie dominée par les logiciels crée encore un espace substantiel pour les intégrateurs, les services de données gérés, les équipes de conseil et les partenaires de mise en œuvre spécialisés. L'équilibre de la croissance suggère que les acheteurs n'achètent plus seulement des outils, mais aussi une capacité d'exécution qui les aide à rendre ces outils utilisables dans des calendriers de reporting réels et des structures opérationnelles.

Par mode de déploiement : le cloud est en tête tandis que le déploiement hybride se développe le plus rapidement

Le déploiement cloud a représenté 66,84 % des revenus en 2025, ce qui lui a conféré la position la plus importante dans la taille du marché européen des logiciels informatiques verts parmi les modèles de déploiement. Cette part reflète la rapidité et l'évolutivité de la livraison en mode SaaS, en particulier lorsque les acheteurs doivent respecter des délais de reporting répétés et coordonner les utilisateurs entre les unités commerciales et les entités juridiques. Les plateformes cloud sont également mieux placées pour les mises à jour continues, les changements de référentiels, les fonctionnalités de collaboration avec les fournisseurs et les améliorations des flux de travail basées sur l'IA que les fournisseurs intègrent désormais plus fréquemment dans leurs produits. Pour de nombreuses organisations, ce modèle a raccourci le délai de déploiement initial et réduit la charge de maintenance d'installations locales distinctes sur plusieurs sites. Ces facteurs ont maintenu le cloud comme choix commercial et technique par défaut pour une grande partie de la base installée régionale.

Le déploiement hybride devrait croître à un CAGR de 19,18 % entre 2026 et 2031, ce qui en fait la configuration à la croissance la plus rapide, même si le cloud est resté plus important en part absolue. La croissance est soutenue par des acheteurs qui souhaitent la flexibilité du cloud pour l'analytique et l'orchestration des flux de travail, mais préfèrent encore un contrôle local ou régional sur les données opérationnelles et de reporting sensibles. Les systèmes sur site restent donc pertinents dans les environnements réglementés tels que le gouvernement, la défense et les services financiers, où les politiques internes peuvent encore restreindre la gestion entièrement basée sur le cloud des enregistrements liés à l'ESG. ESG-X a positionné son architecture autour d'une infrastructure de centres de données allemands certifiés et basés dans l'UE, ce qui montre comment la résidence des données et la gouvernance deviennent des critères d'achat visibles plutôt que des préférences informatiques de fond.[3]ESG-X GmbH, « Le logiciel ESG central pour la CSRD, la VSME, la comptabilité carbone et l'analyse de double matérialité », ESG-X, esg-x.com Ce changement confère aux modèles hybrides un rôle plus fort dans le secteur des logiciels informatiques verts en Europe, car la prochaine phase de déploiements dépendra souvent de la capacité des fournisseurs à combiner l'évolutivité, les contrôles de confidentialité et la défendabilité en matière d'audit dans un seul modèle opérationnel.

Par taille d'organisation : les grandes entreprises maintiennent la base tandis que les PME progressent

Les grandes entreprises ont représenté 72,18 % des revenus en 2025, leur conférant le rôle le plus important dans la part du marché européen des logiciels informatiques verts par taille d'organisation. Ce résultat s'aligne sur la première vague d'obligations de reporting formelles, qui s'est concentrée sur les grandes entreprises ayant des obligations de divulgation plus larges, davantage de filiales et des besoins en données plus complexes. Les grandes entreprises ont également tendance à avoir des réseaux de fournisseurs plus étendus, des opérations plus énergivores et des exigences d'audit interne plus strictes, ce qui rend les logiciels dédiés plus justifiables que les approches manuelles ou semi-manuelles. Leurs dépenses précoces ont créé la base installée qui ancre actuellement les revenus des plateformes dans la région. Elles ont également contribué à orienter la direction des produits, car les fournisseurs ont d'abord optimisé pour la gouvernance multi-entités, les grands groupes d'utilisateurs et les contrôles de reporting de niveau entreprise.

Les PME devraient croître à un CAGR de 17,95 % jusqu'en 2031, ce qui indique une deuxième vague de demande en expansion plutôt qu'un changement soudain s'éloignant de la domination des grandes entreprises. Une grande partie de cette demande provient de la pression de la chaîne d'approvisionnement, les petites entreprises étant de plus en plus invitées à fournir des données primaires sur les émissions et des enregistrements de durabilité aux grandes entreprises qui doivent compléter les divulgations formelles de portée 3. La norme de reporting de durabilité volontaire pour les PME offre un point d'entrée plus standardisé, ce qui aide les fournisseurs à développer des produits plus légers et des parcours d'intégration plus simples pour cette partie du marché. Cela est important pour le secteur des logiciels informatiques verts en Europe, car la croissance future dépendra de la capacité des fournisseurs à réduire les frictions pour les organisations qui manquent de grandes équipes de durabilité internes ou de capacités avancées d'ingénierie des données. Le segment se développe donc moins parce que les PME reproduisent soudainement le comportement des grandes entreprises, et davantage parce que les obligations de reporting se propagent à travers les relations d'approvisionnement et les demandes de reporting des fournisseurs.

Par secteur d'utilisation final : la fabrication est en tête et la santé progresse rapidement

La fabrication a détenu la plus grande part d'utilisation final à 21,94 % en 2025, la positionnant au centre de la taille du marché européen des logiciels informatiques verts par utilisation sectorielle. L'exposition du secteur aux émissions directes, aux exigences de transparence de la chaîne d'approvisionnement et aux obligations de reporting fait de la comptabilité carbone et des logiciels de durabilité une partie du contrôle opérationnel central plutôt qu'une tâche de reporting secondaire. Les fabricants ont également besoin d'une couverture de données plus large, car les informations sur les émissions et l'énergie se trouvent souvent dans les usines, les fournisseurs, les systèmes logistiques, les enregistrements d'approvisionnement et les flux de travail au niveau des produits. Cette complexité soutient la demande de plateformes capables de combiner le reporting avec la planification, le suivi opérationnel et l'engagement des fournisseurs. En conséquence, la fabrication est restée le groupe d'acheteurs le plus établi dans la base de demande régionale.

Le secteur de la santé devrait enregistrer un CAGR de 19,84 % entre 2026 et 2031, ce qui en fait le secteur d'utilisation final à la croissance la plus rapide sur le marché européen des logiciels informatiques verts. Les grands hôpitaux et les organisations de santé font face à une pression croissante pour organiser le reporting des émissions dans les bâtiments, les achats, les déplacements, les déchets et les fonctions de soutien clinique dans le cadre d'attentes de gouvernance formelles. Asklepios a mis en œuvre une solution logicielle spécifique à la CSRD en 2025 pour gérer les émissions de portée 1, portée 2 et portée 3 dans son réseau hospitalier, ce qui montre comment le secteur intègre les processus de durabilité dans des systèmes opérationnels et administratifs plus larges. La culture d'approvisionnement du secteur donne également plus de poids aux données de durabilité, ce qui rend l'adoption de logiciels pertinente à la fois pour la conformité et l'évaluation des fournisseurs. Le secteur de la santé se distingue donc non pas parce qu'il dispose déjà de la plus grande base installée, mais parce que son empreinte opérationnelle et ses besoins de gouvernance créent un rythme plus rapide d'adoption des plateformes.

Par type de solution : le reporting maintient la tête tandis que la planification de la décarbonation progresse fortement

Les logiciels de reporting et de conformité ESG ont représenté une part de 29,86 % en 2025, ce qui en fait la couche de solution la plus importante au sein de la taille du marché européen des logiciels informatiques verts par type de solution. Ce leadership était attendu, car la première vague de dépenses s'est concentrée sur la préparation à la divulgation, les flux de travail de reporting structurés et la nécessité de transformer les informations de durabilité en un processus d'entreprise contrôlé. Les acheteurs ont initialement privilégié les systèmes capables de collecter des données, de documenter les méthodologies, de soutenir les examens et de produire des résultats de reporting plus faciles à défendre sous contrôle. Cela a maintenu les logiciels de reporting et de conformité en tête des autres catégories lors du premier cycle de mise en œuvre obligatoire. Cela a également renforcé le lien entre le changement réglementaire et le comportement d'achat à court terme dans la région.

Les logiciels de planification de la décarbonation devraient croître à un CAGR de 21,37 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché européen des logiciels informatiques verts. Ce changement suggère que les organisations ayant achevé les premiers travaux de reporting se tournent désormais vers des outils qui modélisent les voies de réduction, évaluent les compromis et relient les objectifs d'émissions aux décisions opérationnelles. Normative a introduit un logiciel d'empreinte carbone des produits basé sur l'IA, construit selon la spécification ISO 14067, ce qui indique une demande croissante pour l'intelligence carbone au niveau des produits plutôt que le seul reporting au niveau de l'entreprise. Cette orientation est importante, car les données au niveau des produits deviennent de plus en plus pertinentes pour la transparence de la chaîne d'approvisionnement, les besoins de divulgation des clients et les futures exigences d'information numérique sur les produits. Il en résulte un mix logiciel plus large dans lequel la conformité reste le point d'entrée, mais la planification et la décarbonation au niveau des produits deviennent les prochaines couches à forte croissance.

Analyse géographique

L'Allemagne a représenté 22,73 % des revenus en 2025, ce qui lui a conféré la position de tête dans la part du marché européen des logiciels informatiques verts par géographie. Son avance reflète le chevauchement entre les obligations de divulgation de l'UE et l'environnement national allemand de diligence raisonnable en matière de chaîne d'approvisionnement, qui crée un cadre de conformité plus exigeant que la plupart des marchés comparables. La base industrielle du pays augmente également la complexité de la mise en œuvre, car les secteurs automobile, chimique et des machines nécessitent une couverture large des opérations directes et des réseaux de fournisseurs. Cela pousse les acheteurs vers des plateformes multi-entités et de niveau entreprise capables de gérer à la fois la profondeur du reporting et l'intégration des données opérationnelles. L'Allemagne reste également importante car elle attire des acheteurs sophistiqués et plusieurs fournisseurs régionaux bien connus, renforçant sa position de principal marché d'ancrage.

Les pays nordiques représentent un groupe de demande plus petit mais plus mature au sein du marché européen des logiciels informatiques verts, car de nombreuses organisations de la région avaient déjà développé de meilleures pratiques en matière de données de durabilité avant que la pression formelle de la CSRD ne s'intensifie. Cette maturité préalable a contribué à créer un écosystème logiciel local autour de la comptabilité carbone et de la décarbonation, la Suède se distinguant par des fournisseurs tels que Normative et Position Green. Le Royaume-Uni suit une voie réglementaire différente, et cette divergence crée une demande de logiciels capables de prendre en charge plus d'une logique de reporting au sein de groupes multinationaux, plutôt que des flux de travail uniquement centrés sur l'UE. La France reste également importante car elle dispose d'une base de logiciels ESG développée et de grandes multinationales qui ont souvent besoin de capacités de durabilité des fournisseurs en plus des fonctions de reporting principales. L'Espagne, quant à elle, devrait croître à un CAGR de 18,91 % entre 2026 et 2031, ce qui lui confère les perspectives d'expansion les plus rapides parmi les géographies nommées.

La croissance de l'Espagne est soutenue par un cycle d'adoption compressé, ainsi que par le soutien public aux technologies numériques durables basées sur l'IA à travers le Plan Nacional de Algoritmos Verdes.[4]Gouvernement espagnol, « Programa Nacional de Algoritmos Verdes », Gouvernement d'Espagne, algoritmosverdes.gob.es L'Italie ajoute une autre couche de demande stable, car son empreinte manufacturière et infrastructurelle crée un cas d'usage clair pour les logiciels structurés d'émissions et de durabilité. Le groupe Reste de l'Europe, qui comprend les membres de l'UE d'Europe centrale et orientale en dehors des pays nommés, élargit la base adressable à mesure que les obligations communes se répandent dans l'UE, même là où la capacité d'exécution locale est encore en développement. La Russie reste structurellement limitée au sein de l'opportunité commerciale, car elle ne participe pas à la CSRD et parce que le contexte géopolitique plus large a contraint les relations logicielles normales avec les fournisseurs européens.

Paysage concurrentiel

Le marché européen des logiciels informatiques verts reste fragmenté, mais il se consolide progressivement autour de deux grands groupes concurrentiels. Le premier groupe est constitué de fournisseurs mondiaux de logiciels d'entreprise tels que SAP, IBM, Salesforce et Schneider Electric, qui peuvent intégrer des capacités de durabilité dans des environnements ERP, d'analytique et de gestion de l'énergie plus larges. Le second groupe est constitué de spécialistes européens tels que Sweep, Plan A, Normative, Greenly et osapiens, qui se font concurrence plus directement sur la profondeur réglementaire, la focalisation régionale et la spécialisation en comptabilité carbone. Cette division est importante, car les acheteurs ne choisissent pas seulement entre des produits, mais aussi entre l'intégration dans l'écosystème et les fonctionnalités spécifiques à la durabilité. La structure actuelle laisse de la place aux deux types, car les acteurs établis dans les entreprises apportent des relations installées, tandis que les spécialistes avancent souvent plus rapidement sur les nouvelles exigences de reporting et de décarbonation.

Un schéma stratégique visible est le passage des outils autonomes vers des modèles de données en réseau et des flux de travail automatisés. EcoVadis a étendu son Réseau de données carbone grâce à des partenariats avec Watershed en mars 2026 et Workiva en mai 2026, ce qui a renforcé le flux de données primaires sur les émissions des fournisseurs dans les environnements de reporting d'entreprise. SAP a emprunté une voie différente en ajoutant des agents d'IA de durabilité dans sa pile de logiciels d'entreprise plus large, ce qui soutient une cartographie de la matérialité plus rapide et l'automatisation des flux de travail pour les clients opérant déjà dans des environnements SAP. OSAPIENS a levé 100 millions USD en janvier 2026 et a atteint une valorisation supérieure à 1,1 milliard USD, ce qui a montré la confiance continue des investisseurs dans les plateformes européennes de conformité et de durabilité pour les grands comptes. Ces évolutions suggèrent que l'échelle, la connectivité des données et l'automatisation des flux de travail deviennent aussi importantes que l'étendue des fonctionnalités sur le marché européen des logiciels informatiques verts.

Les espaces blancs restent les plus importants sur le marché intermédiaire et parmi les entreprises qui se situent en dehors de la première vague de seuils formels, mais qui font encore face à une pression de reporting à travers les relations clients et de chaîne d'approvisionnement. L'hésitation des acheteurs persiste également là où les entreprises craignent que les résultats générés par l'IA n'avancent plus vite que ce que les équipes d'assurance et de gouvernance internes sont prêtes à accepter. L'alignement inégal de l'exécution de l'ESMA entre les juridictions maintient l'importance de l'interprétation réglementaire locale, ce qui soutient les fournisseurs capables de combiner la capacité du produit avec un soutien à la mise en œuvre au niveau national. Dans l'ensemble, aucune entreprise ne semble suffisamment dominante dans les données d'entrée pour définir seule la catégorie, de sorte que la concurrence reste active sur l'étendue de la plateforme, la crédibilité régionale et la capacité à convertir les projets de conformité en relations de gestion carbone à long terme.

Leaders du secteur des logiciels informatiques verts en Europe

SAP SE

IBM Corporation

Schneider Electric SE

Salesforce, Inc.

Workiva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP a annoncé de nouveaux agents d'IA en matière de durabilité, notamment l'Agent de préparation réglementaire en matière de durabilité et l'Agent d'optimisation de l'empreinte, lors de SAP Sapphire 2026, actuellement en version bêta avec une disponibilité générale prévue d'ici fin 2026. Les indicateurs de performance en version bêta incluent une réduction du temps de simulation de scénarios d'environ un jour à 20 minutes et une réduction de plus de 50 % des heures de révision de la conformité en matière d'emballage.

- Mai 2026 : EcoVadis et Workiva ont annoncé un partenariat stratégique pour connecter les données carbone primaires des fournisseurs d'EcoVadis issues de son Réseau de données carbone directement dans la plateforme de reporting basée sur l'IA de Workiva, permettant aux clients communs de passer des estimations d'émissions moyennes du secteur à des calculs de portée 3 granulaires et prêts pour l'audit, adaptés à la divulgation ESRS.

- Mai 2026 : Greenpixie, basée au Royaume-Uni, a clôturé un tour de pré-Série A de 4,7 millions GBP (5,97 millions USD) mené par VERBUND X Ventures, le bras de capital-risque d'entreprise de l'un des plus grands producteurs d'électricité renouvelable d'Europe, pour développer ses logiciels FinOps et GreenOps destinés aux entreprises du Fortune 1000 ciblant la réduction du carbone et de l'eau dans les infrastructures cloud et d'IA.

- Avril 2026 : Watershed a lancé des agents d'IA pour la gestion des données ESG, réduisant le temps de traitement des données jusqu'à 93 % et le délai moyen d'obtention de données de durabilité exploitables de 80 %, développés avec plus de 100 clients d'entreprise, dont Royal Mail et Smiths Group.

Périmètre du rapport sur le marché européen des logiciels informatiques verts

Le marché européen des logiciels informatiques verts englobe les solutions logicielles et les services associés conçus pour améliorer la durabilité environnementale des opérations informatiques tout en soutenant la conformité réglementaire et les objectifs de durabilité des entreprises. Ces solutions aident les organisations à mesurer les émissions de gaz à effet de serre, à gérer les données de durabilité, à automatiser les divulgations ESG, à optimiser la consommation d'énergie et à planifier des stratégies de décarbonation dans les infrastructures numériques, les environnements cloud et les écosystèmes technologiques d'entreprise.

Le rapport sur le marché européen des logiciels informatiques verts est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), secteur d'utilisation final (informatique et télécommunications, BFSI, fabrication, énergie et services publics, commerce de détail et commerce électronique, gouvernement, santé, construction et infrastructure, et autres secteurs d'utilisation final), type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting et de conformité ESG, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonation, et logiciels d'optimisation de l'énergie et des ressources) et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, pays nordiques et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Énergie et services publics |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Santé |

| Construction et infrastructure |

| Autres secteurs d'utilisation final |

| Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting et de conformité ESG |

| Plateformes de gestion des données de durabilité |

| Logiciels de planification de la décarbonation |

| Logiciels d'optimisation de l'énergie et des ressources |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Pays nordiques |

| Reste de l'Europe |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par secteur d'utilisation final | Informatique et télécommunications |

| BFSI | |

| Fabrication | |

| Énergie et services publics | |

| Commerce de détail et commerce électronique | |

| Gouvernement | |

| Santé | |

| Construction et infrastructure | |

| Autres secteurs d'utilisation final | |

| Par type de solution | Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting et de conformité ESG | |

| Plateformes de gestion des données de durabilité | |

| Logiciels de planification de la décarbonation | |

| Logiciels d'optimisation de l'énergie et des ressources | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et projetée du marché européen des logiciels informatiques verts ?

La taille du marché européen des logiciels informatiques verts s'élevait à 6,11 milliards USD en 2025, a atteint 6,94 milliards USD en 2026, et devrait atteindre 14,45 milliards USD d'ici 2031 avec un CAGR de 15,80 %.

Quel est le principal moteur d'adoption en Europe ?

Le principal moteur est le passage d'une activité ESG volontaire à un reporting vérifiable dans le cadre des règles européennes de durabilité, ce qui a accru la demande de logiciels dotés de contrôles plus solides, d'une traçabilité des données et de flux de travail de reporting multi-entités.

Quel modèle de déploiement se développe le plus rapidement en Europe ?

Le cloud est resté le modèle le plus important avec une part de 66,84 % en 2025, tandis que le déploiement hybride devrait croître le plus rapidement à un CAGR de 19,18 % jusqu'en 2031, les acheteurs équilibrant flexibilité et besoins en résidence des données et en gouvernance.

Quel groupe de clients génère la plus grande base de revenus ?

Les grandes entreprises ont représenté 72,18 % des revenus en 2025, car elles étaient le premier groupe confronté aux obligations de reporting les plus profondes et avaient généralement besoin d'intégrations plus larges entre les systèmes financiers, opérationnels et de chaîne d'approvisionnement.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Le secteur de la santé devrait croître à un CAGR de 19,84 % jusqu'en 2031, soutenu par des besoins de reporting croissants dans les grands hôpitaux et les organisations de santé, ainsi que par le besoin croissant de gérer les émissions dans des réseaux opérationnels complexes.

Quelle catégorie de logiciels connaît la croissance la plus rapide après les outils de reporting ?

Les logiciels de planification de la décarbonation devraient croître à un CAGR de 21,37 % jusqu'en 2031, montrant que les acheteurs vont au-delà de la divulgation vers la modélisation des voies de réduction, le suivi du carbone au niveau des produits et la planification de la réduction opérationnelle.

Dernière mise à jour de la page le: