Taille et part du marché de la perméthrine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

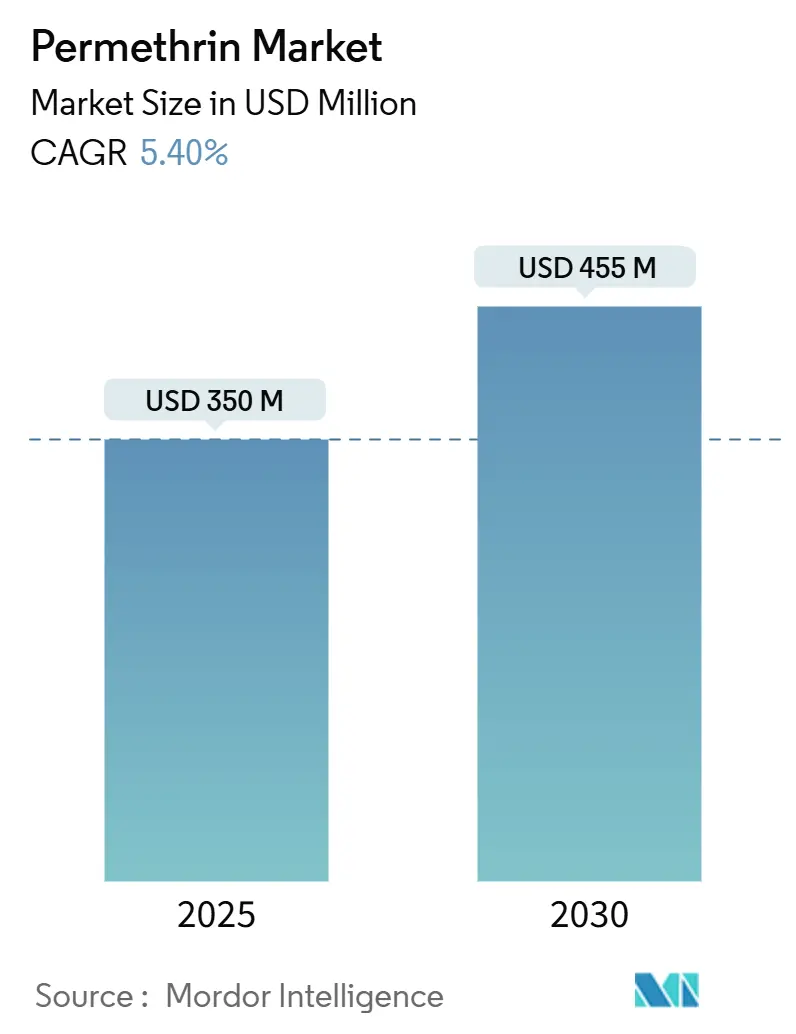

| Taille du Marché (2025) | 350 Millions de dollars américains |

| Taille du Marché (2030) | 455 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

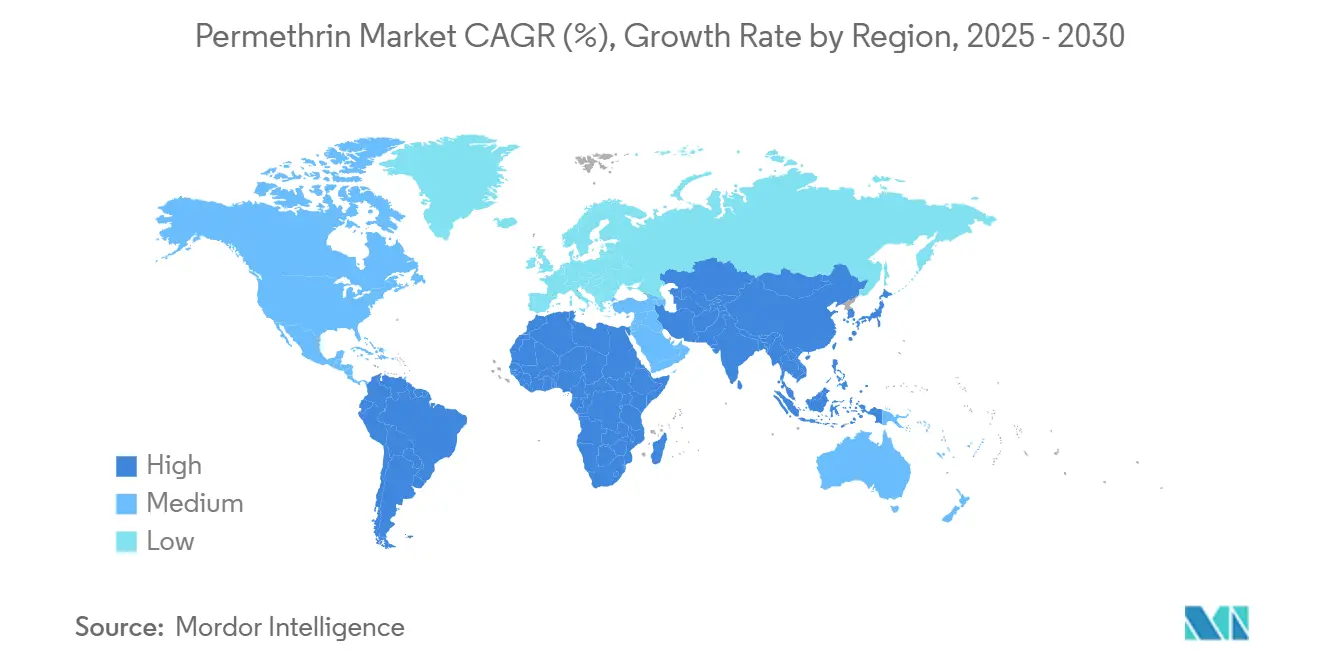

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

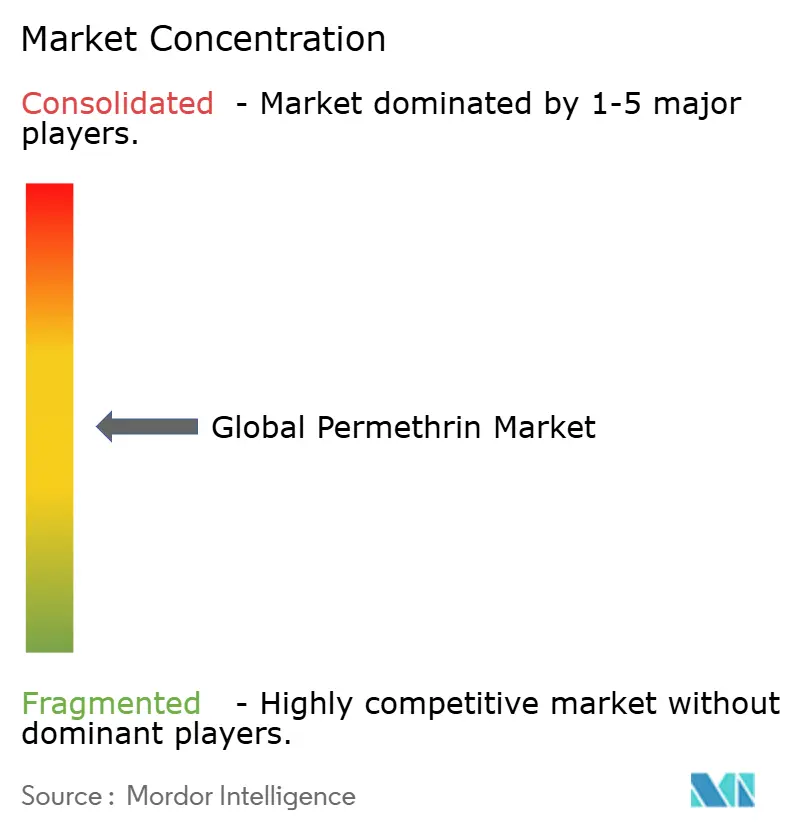

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la perméthrine par Mordor Intelligence

La taille du marché de la perméthrine pour les applications agricoles s'établit à 350 millions USD en 2025 et devrait atteindre 455 millions USD d'ici 2030, enregistrant un CAGR de 5,4 % sur la période. Cette expansion modérée repose sur le rôle continu du composé dans les programmes de lutte intégrée contre les ravageurs, le déploiement régulier d'outils d'application de précision, et les évolutions réglementaires qui éliminent progressivement les organophosphorés plus anciens tout en resserrant les seuils de toxicité aquatique en Europe [1]Source : Agence américaine de protection de l'environnement, « L'EPA publie des mises à jour sur les pesticides organophosphorés dicrotophos, diméthoate et tétrachlorvinphos », epa.gov. Les données de terrain indiquent une proposition de valeur durable : la perméthrine offre un contrôle à large spectre contre les vers de la capsule, les chenilles légionnaires et d'autres ravageurs lépidoptères qui résistent de plus en plus aux néonicotinoïdes. La demande bénéficie également de la pulvérisation à très faible volume par drone, qui réduit les coûts de main-d'œuvre et améliore le dépôt des gouttelettes, une préoccupation majeure pour les grandes exploitations cotonnières au Brésil et dans les États du Sunbelt. Dans le même temps, le secteur fait face à des contrepoids, notamment la commercialisation rapide de larvicides microbiens et l'émergence de traitements de semences par interférence ARN promettant une suppression des ravageurs hautement sélective. Dans l'ensemble, le marché de la perméthrine fait preuve de résilience, car les produits chimiques traditionnels disparaissent plus vite que les biologiques ne peuvent se développer à grande échelle, et les agriculteurs apprécient toujours la rapidité d'action de cette molécule et sa compatibilité avec les mélanges en cuve.

Principaux enseignements du rapport

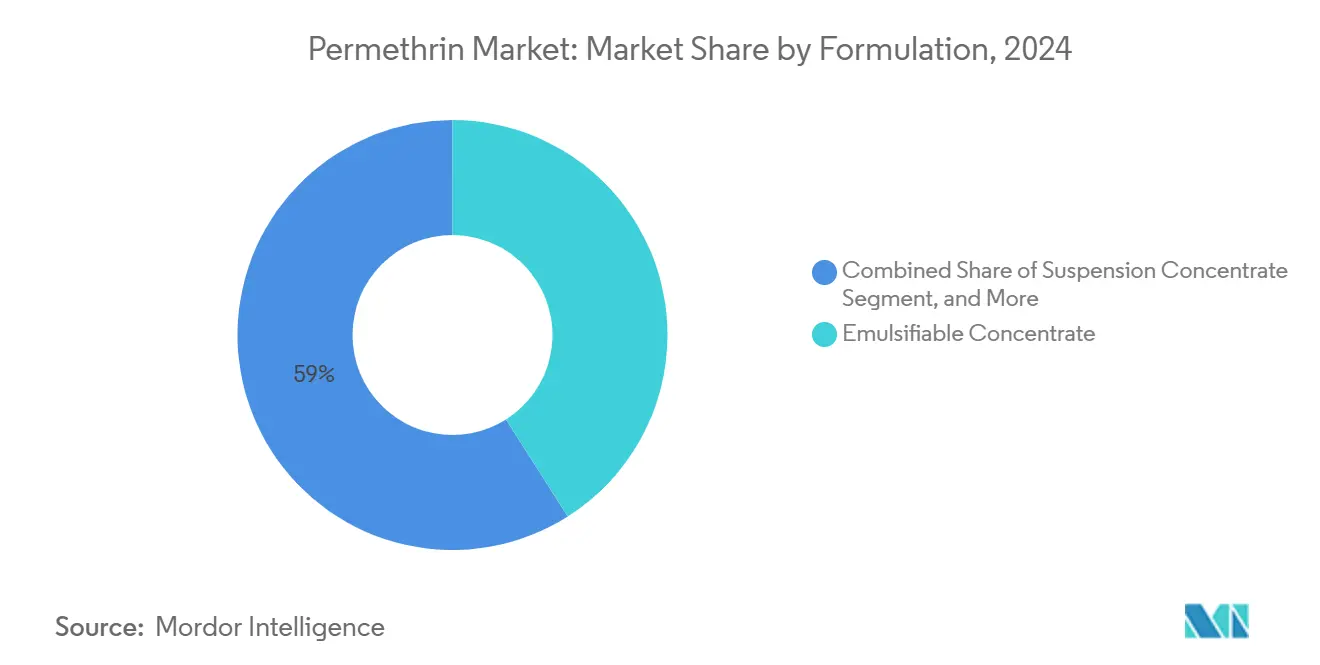

- Par formulation, les concentrés émulsifiables ont dominé avec 41,0 % de la part du marché de la perméthrine en 2024, et les concentrés en suspension devraient afficher le CAGR le plus élevé à 5,5 % jusqu'en 2030.

- Par type de culture, le coton représentait 46,3 % de la taille du marché de la perméthrine en 2024 et devrait progresser à un CAGR de 6,0 % jusqu'en 2030.

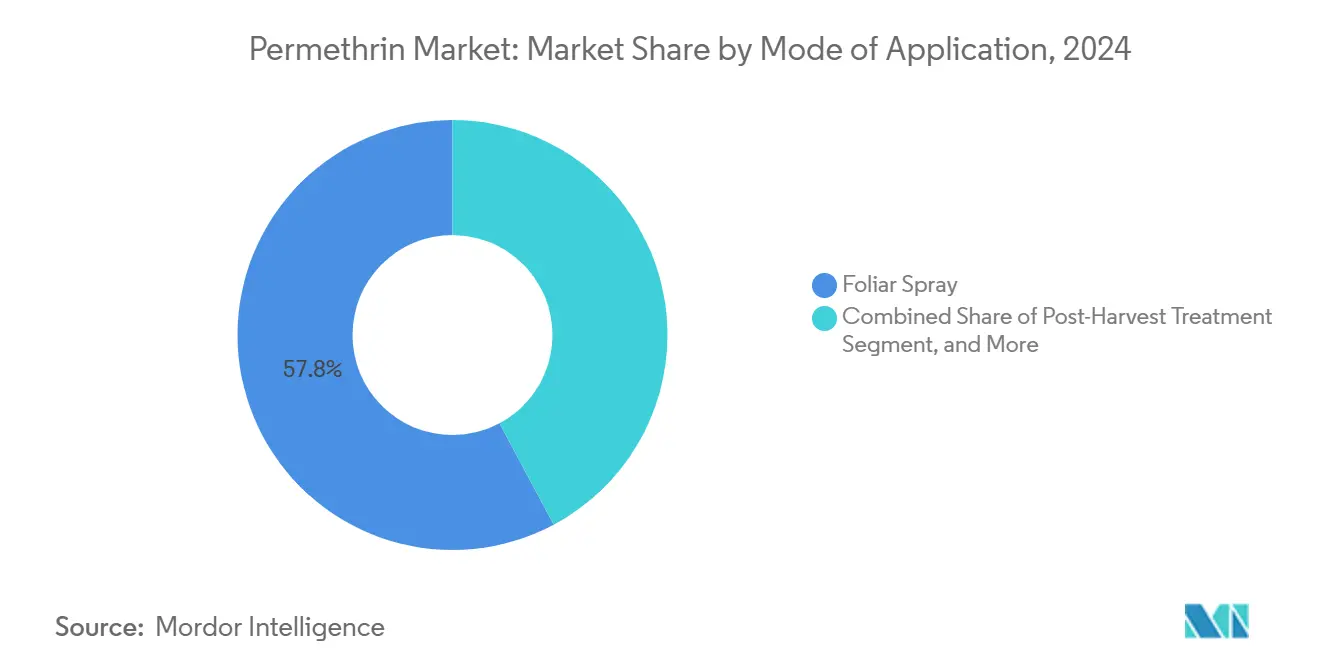

- Par mode d'application, la pulvérisation foliaire a capté 57,8 % de la taille du marché en 2024 et devrait se développer à un CAGR de 4,5 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique détenait 38,5 % de la part de marché en 2024, et l'Afrique a enregistré le CAGR régional le plus élevé à 7,0 % pour la période de prévision.

Tendances et perspectives du marché mondial de la perméthrine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction des organophosphorés plus anciens accroissant la dépendance aux pyréthroïdes | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Résistance croissante aux néonicotinoïdes chez les principaux ravageurs des cultures | +0.9% | Asie-Pacifique et Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance des superficies cotonnières en Amérique du Sud | +0.8% | Brésil et Argentine | Court terme (≤ 2 ans) |

| Pulvérisation de perméthrine à très faible volume par drone | +0.6% | États-Unis et Chine | Moyen terme (2 à 4 ans) |

| Intégration avec les traitements de semences par interférence ARN | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Certifications de transition régénérative autorisant un usage synthétique limité | +0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction des organophosphorés plus anciens accroissant la dépendance aux pyréthroïdes

Les régulateurs nationaux et supranationaux accélèrent l'élimination progressive des insecticides organophosphorés, créant une fenêtre de remplacement pour les pyréthroïdes dans les programmes de protection des cultures existants. En juin 2024, l'Agence américaine de protection de l'environnement a resserré les marges de sécurité pour le dicrotophos et le diméthoate, ce qui oblige les producteurs de coton à reconfigurer leurs calendriers de pulvérisation[2]Source : Agence américaine de protection de l'environnement, « L'EPA publie des mises à jour sur les pesticides organophosphorés dicrotophos, diméthoate et tétrachlorvinphos », epa.gov. La directive européenne sur les eaux de surface fixe des plafonds d'exposition cumulée qui interdisent pratiquement les organophosphorés à proximité des canaux et des canaux d'irrigation. À mesure que les détaillants mettent à jour leurs directives de gestion responsable, les distributeurs signalent un pivot rapide vers les gammes de pyréthroïdes compatibles avec les équipements déjà en place. L'essentiel de la croissance des volumes se matérialise au cours des deux premières années, à mesure que les anciens stocks sont épuisés ; par la suite, la croissance se modère mais reste positive, car les pyréthroïdes jouent le rôle de partenaires de rotation pour les nouveaux produits biologiques.

Résistance croissante aux néonicotinoïdes chez les principaux ravageurs des cultures

La surveillance sur le terrain confirme une résistance croissante des espèces d'Helicoverpa et des populations de vers de l'épi du maïs à l'imidaclopride et au thiaméthoxame, érodant l'efficacité des régimes d'enrobage des semences qui ont dominé les années 2010. Les spécialistes de la vulgarisation dans la plaine du nord de la Chine et la ceinture indo-gangétique recommandent désormais des mélanges en cuve de pyréthroïdes dans les 40 jours suivant la levée des cultures. Des avis similaires émergent dans le sud des États-Unis, où la dépendance passée aux néonicotinoïdes appliqués à la plantation ne permet plus d'atteindre un contrôle au niveau des seuils. Ces évolutions prolongent la pertinence du marché de la perméthrine en ancrant le composé dans des rotations de chimies alternatives sur les superficies de coton, de soja et de céréales.

Croissance des superficies cotonnières en Amérique du Sud

Les producteurs brésiliens étendent la culture du coton pour l'exportation, avec une superficie plantée prévue d'atteindre 1,87 million d'hectares pour la campagne commerciale 2024/25, soit un bond de 13 % par rapport à la campagne précédente[3]Source : Service agricole étranger, « Brésil : coton et produits annuels », fas.usda.gov. Les producteurs argentins, quant à eux, bénéficient d'une réduction de 20 % des droits à l'exportation, stimulant la reprise des superficies dans le Chaco et Santiago del Estero. Le coton reste une culture à intrants élevés : le nombre moyen de passages d'insecticides dépasse neuf par saison, soit environ le double de la fréquence de pulvérisation sur le maïs. Les distributeurs locaux signalent une forte demande de perméthrine, les agriculteurs cherchant une option rentable face à la volatilité des devises ; près de 70 % des achats sont prépayés en monnaie locale pour fixer le prix avant la plantation.

Pulvérisation de perméthrine à très faible volume par drone

L'adoption des drones quadrotors (véhicules aériens sans pilote) prend de l'ampleur, notamment parmi les grandes exploitations au Texas, aux États-Unis, et dans le Mato Grosso, au Brésil. Des essais contrôlés démontrent que les applications par drone atteignent une couverture en gouttelettes de 75,47 à 77,86 % à des volumes de 10 L/ha, dépassant la couverture des rampes de pulvérisation appliquant 30 L/ha. Cette efficacité encourage l'utilisation de perméthrine en concentré en suspension, qui résiste à la sédimentation pendant le vol. Les fabricants reformulent avec des distributions granulométriques plus étroites pour obtenir des homologations d'étiquette faisant référence à des types de buses spécifiques aux drones. Les revendeurs prévoient une croissance à deux chiffres pour les conditionnements compatibles avec les drones, une tendance qui compense les baisses de volumes dans les applications conventionnelles par tracteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur la toxicité aquatique en Europe | -0.8% | Union européenne et répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor rapide des larvicides biologiques dans les productions à haute valeur ajoutée | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Preuves croissantes de résistance aux pyréthroïdes chez Helicoverpa spp. | -0.5% | Asie-Pacifique et Amérique du Sud | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement lié aux intermédiaires de cis-perméthrine chinois | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la toxicité aquatique en Europe

La directive 2013/39/UE du Parlement européen et du Conseil fixe des seuils de concentration maximale de 0,0008 mg/L pour certains pyréthroïdes dans les eaux de surface[4]Source : Parlement européen et Conseil, « Directive 2013/39/UE du 12 août 2013 », eur-lex.europa.eu. L'application s'est intensifiée depuis mai 2025, les États membres réduisant les exemptions de zones tampons. Les révisions d'étiquettes exigent désormais des bandes végétatives de 20 mètres adjacentes aux cours d'eau, limitant les applications foliaires à grande échelle sur les oléagineux dans le nord de la France. Les distributeurs estiment une contraction de 7,0 % des ventes de perméthrine dans le bassin du Danube pour 2025, les agriculteurs se tournant vers des larvicides microbiens ne présentant aucun risque de toxicité aquatique.

Essor rapide des larvicides biologiques dans les productions à haute valeur ajoutée

Les secteurs des fruits et légumes haut de gamme exigent des certifications sans résidus, incitant les exploitants de serres à Almería et dans la vallée centrale de Californie à adopter des formulations à base de Bacillus thuringiensis et de Beauveria bassiana. Le segment mondial des biopesticides a progressé de 11 % en 2024 et a capté 5 % des dépenses totales de protection des cultures, exerçant une pression sur les volumes de produits de synthèse. Les chaînes de distribution renforcent ce changement en imposant des plafonds de résidus sous marque propre plus stricts que les directives du Codex, accélérant la substitution des produits de synthèse par des produits biologiques pour les cultures vendues sous des marques premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les concentrés en suspension stimulent l'innovation

Les concentrés émulsifiables ont maintenu leur leadership sur le marché, représentant une part de 41,0 % de la taille du marché de la perméthrine en 2024. Les concentrés en suspension devraient croître à un CAGR de 5,5 %, portés par des courbes d'adoption favorisant les formulations stables au cisaillement. L'adoption a été la plus forte dans le sud des États-Unis, où les prestataires de services agricoles modernisent annuellement leurs flottes de drones pendant les intersaisons hivernales pour s'adapter à l'évolution des systèmes de pulvérisation.

Les poudres mouillables continuent de jouer un rôle essentiel dans les régions dominées par les petits exploitants en Asie-Pacifique, où les sachets à faible coût s'intègrent bien aux pulvérisateurs à dos. Cependant, les préoccupations liées à l'exposition aux poussières inhalables et à la sécurité des opérateurs limitent leur résurgence sur les marchés à plus grande échelle ou réglementés. Pour relever ces défis, les formulateurs expérimentent désormais des dispersants polymériques qui maintiennent des tailles de particules inférieures à 3 µm pendant jusqu'à 90 jours, garantissant l'uniformité des doses et la fluidité même après un stockage prolongé dans des entrepôts tropicaux humides.

Par type de culture : la domination du coton renforcée par les pressions de résistance

La centralité du coton se confirme ; la culture a consommé 46,3 % de la taille du marché de la perméthrine en 2024 et est en bonne voie pour un CAGR de 6,0 % jusqu'en 2030. La demande brésilienne devrait augmenter au cours de la période de prévision, portée par une hausse des superficies dans le Mato Grosso et la mise en œuvre de mandats de lutte intégrée contre les ravageurs. Les céréales et grains, deuxième segment en termes de part, offrent une demande de base stable, notamment dans la ceinture blé de Chine, où les agriculteurs synchronisent les applications de perméthrine au stade de la feuille drapeau pour gérer les vols de pucerons.

Les oléagineux et légumineuses représentent une part modeste, mais illustrent une valeur stratégique. Les agriculteurs en Inde s'appuient sur la perméthrine pendant la floraison pour supprimer les foreurs de gousses qui compromettent les primes du pois chiche de qualité exportation. Les fruits et légumes restent un terrain contesté, les agents de biocontrôle grignotant rapidement la position de la perméthrine, mais certains vergers de fruits à noyau en Géorgie déploient encore la molécule contre le charançon de la prune pendant des fenêtres phénologiques étroites où les insectes bénéfiques sont rares.

Par mode d'application : la technologie des drones transforme les méthodes d'application

La pulvérisation foliaire continue de dominer, captant 57,8 % de la taille du marché agricole de la perméthrine en 2024, et devrait afficher la croissance la plus rapide à un CAGR de 4,5 % jusqu'en 2030, soutenue par une infrastructure de pulvérisation mécanisée bien établie dans les grandes économies agricoles. Ce mode d'application reste l'épine dorsale de la lutte antiparasitaire dans le coton, les céréales et les légumes, offrant une action rapide et une intégration aisée avec les opérations de terrain existantes. Pourtant, le segment foliaire évolue également : les applications par drone sont en train de gagner une traction significative, avec des superficies traitées à la perméthrine en hausse. Cette évolution est portée par les contraintes de main-d'œuvre, le ciblage de précision et l'efficacité de la couverture, notamment dans les exploitations fragmentées et les terrains difficiles d'accès en Asie-Pacifique, en Amérique du Nord et en Amérique du Sud.

Les traitements post-récolte, bien que plus faibles en volume, affichent certaines des marges brutes les plus élevées de la chaîne de valeur de la perméthrine. Les élévateurs à grains et les opérateurs de stockage exploitent l'efficacité résiduelle de la perméthrine pour prolonger les intervalles de stockage, un avantage convaincant lors des années de taux de fret maritime volatils ou de goulots d'étranglement à l'exportation. L'utilité de cette molécule comme protecteur de grains en fait un atout stratégique dans la gestion du stockage en vrac, notamment dans les régions tropicales sujettes aux charançons et aux infestations de mites.

Analyse géographique

La région Asie-Pacifique ancre la demande mondiale, représentant 38,5 % de la part du marché de la perméthrine en 2024. Cette domination de la région est largement due à la culture extensive du coton et du riz en Chine et en Inde. Ces deux pays disposent d'une capacité de synthèse de la perméthrine bien établie, protégeant les distributeurs locaux des perturbations de la chaîne d'approvisionnement. Néanmoins, l'industrie indienne des insecticides surveille les tendances de résistance ; des bioessais préliminaires en Andhra Pradesh montrent des fréquences d'allèles kdr approchant 0,37, incitant les consultants à préconiser des alternances avec le chlorantraniliprole.

La croissance de l'Afrique s'est distinguée avec un CAGR de 7,0 %, bénéficiant de l'intensification des programmes cotonniers au Burkina Faso et au Ghana. Les gouvernements soutiennent des calendriers de pulvérisation subventionnés incluant au moins deux passages de pyréthroïdes, reflétant un accès limité aux produits chimiques haut de gamme. Les ONG actives au Sahel soutiennent des projets de lutte intégrée contre les ravageurs qui conservent la perméthrine comme composante rentable, tout en introduisant des pièges à phéromones et des refuges.

L'Europe fait face à une pression réglementaire croissante, l'Union européenne visant une réduction de 50 % de l'utilisation des pesticides chimiques d'ici 2030, réorientant les subventions de la PAC (Politique agricole commune) vers les biocontrôles et les technologies de précision. Les céréaliers d'Europe du Nord ajustent leurs programmes de pulvérisation aux néonicotinoïdes, excluant souvent la perméthrine à proximité des plans d'eau pour se conformer à la règle des 20 mètres de zone tampon, ce qui réduit les superficies traitées. En Amérique du Nord, l'adoption d'outils de pulvérisation de précision sur les champs de maïs et de soja soutient une demande stable, les distributeurs incitant à l'utilisation par des formations de gestion responsable groupées et des remises. L'élan de l'Amérique du Sud est porté par l'expansion cotonnière, notamment dans le Mato Grosso, où l'utilisation de perméthrine technique a fortement augmenté. Pendant ce temps, au Moyen-Orient, la perméthrine est intégrée de manière stratégique dans les programmes de lutte intégrée en serre aux côtés de biopesticides comme Beauveria, équilibrant l'efficacité avec les limites de résidus à l'exportation.

Paysage concurrentiel

Le marché de la perméthrine reflète une structure oligopolistique, avec Syngenta Group, Bayer AG, BASF SE, FMC Corporation et Sumitomo Chemical Co., Ltd. comme les cinq principaux fournisseurs. Syngenta Group a récemment renforcé son leadership grâce au succès de sa gamme d'insecticides PLINAZOLIN, démontrant sa capacité à renouveler ses portefeuilles avec de nouveaux modes d'action. Bayer met l'accent sur les innovations basées sur l'ARNi, telles que le lédipasvir/sofosbuvir, dans sa stratégie 2025, tout en maintenant ses marques de pyréthroïdes phares face à une concurrence générique croissante.

BASF SE renforce activement sa présence en Amérique du Sud en introduisant six nouvelles matières actives au Brésil, dont l'insecticide Vinquo, en réponse à la demande régionale croissante de perméthrine. FMC Corporation poursuit une diversification par les intrants biologiques, comme en témoigne son partenariat de distribution 2024 avec Ballagro, visant à développer des offres microbiennes compatibles avec la perméthrine dans les programmes de gestion de la résistance.

La pression des génériques reste forte, notamment de la part des formulateurs chinois exportant des concentrés émulsifiables à prix compétitifs vers l'Afrique et la région Asie-Pacifique du Sud-Est. Cependant, des perturbations récentes comme le rationnement énergétique ont mis en évidence des risques dans la chaîne d'approvisionnement. En réponse, les distributeurs occidentaux se tournent vers un approvisionnement à double origine, favorisant de plus en plus les fournisseurs indiens affichant une meilleure conformité environnementale. La différenciation stratégique est désormais centrée sur la technologie de formulation et l'innovation dans les applications, avec des entreprises lançant des conditionnements spécifiques aux drones dotés de calculateurs de dosage à QR code pour soutenir les pratiques d'agriculture de précision telles que les scripts à taux variable basés sur le NDVI.

Leaders du secteur de la perméthrine

BASF SE

FMC Corporation

Sumitomo Chemical Co., Ltd.

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Sipcam Agro USA a ouvert une usine de formulation de 12 000 pieds carrés dans le Mississippi pour produire des insecticides EC et SC. Cet investissement renforce l'approvisionnement domestique en perméthrine pour les grandes cultures américaines, soutenant la demande de formulations prêtes pour la précision.

- Janvier 2025 : L'acquisition complète de Kenogard S.A. par Sumitomo Chemical renforce son contrôle direct sur la distribution européenne. Cette démarche améliore l'accès au marché pour son portefeuille d'insecticides, élargissant potentiellement la portée des produits à base de perméthrine en Europe du Sud.

- Septembre 2024 : Le nouveau cap de BASF sur le pilotage du portefeuille et l'allocation du capital signale un virage vers des produits différenciés à haute marge. Cela pourrait conduire à une réduction de l'accent mis sur les matières actives matures comme la perméthrine, impactant les investissements futurs dans les gammes d'insecticides de commodité.

- Octobre 2024 : L'Agence américaine de protection de l'environnement a émis des ordres d'annulation en vertu de la loi fédérale sur les insecticides, fongicides et rodenticides qui suppriment certaines unités de gestion des stocks de perméthrine, incitant les distributeurs à réaligner leurs portefeuilles.

Périmètre du rapport mondial sur le marché de la perméthrine

| Concentré émulsifiable |

| Poudre mouillable |

| Concentré en suspension |

| Autres |

| Coton |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Autres |

| Pulvérisation foliaire |

| Traitement post-récolte |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par formulation | Concentré émulsifiable | |

| Poudre mouillable | ||

| Concentré en suspension | ||

| Autres | ||

| Par type de culture | Coton | |

| Céréales et grains | ||

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Autres | ||

| Par mode d'application | Pulvérisation foliaire | |

| Traitement post-récolte | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Pourquoi le coton est-il le plus grand consommateur de perméthrine agricole ?

Le coton exige un contrôle intensif des insectes pour protéger la qualité de la fibre, et la résistance aux néonicotinoïdes pousse les agriculteurs vers les pyréthroïdes, portant la part du coton à 46,3 % du marché de la perméthrine.

Comment les règles européennes sur la toxicité aquatique affecteront-elles la demande de perméthrine ?

Les nouveaux mandats de zones tampons et des limites de qualité de l'eau plus strictes pourraient réduire les ventes européennes de perméthrine jusqu'à 7 % au cours des deux prochaines années, les agriculteurs se tournant vers des alternatives biologiques.

Quel type de formulation connaît la croissance la plus rapide ?

Les concentrés en suspension sont en tête avec un CAGR projeté de 5,5 %, car ils restent stables dans les réservoirs des drones et répondent aux besoins d'application de précision.

Les larvicides biologiques constituent-ils une menace sérieuse pour le marché de la perméthrine ?

Oui, les biopesticides croissent à environ le double du taux des produits de synthèse, et les segments de production sensibles aux résidus favorisent de plus en plus les options microbiennes, limitant la croissance de la perméthrine dans ces niches.

Dernière mise à jour de la page le: