Taille et Part du Marché des Pyréthrinoïdes Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

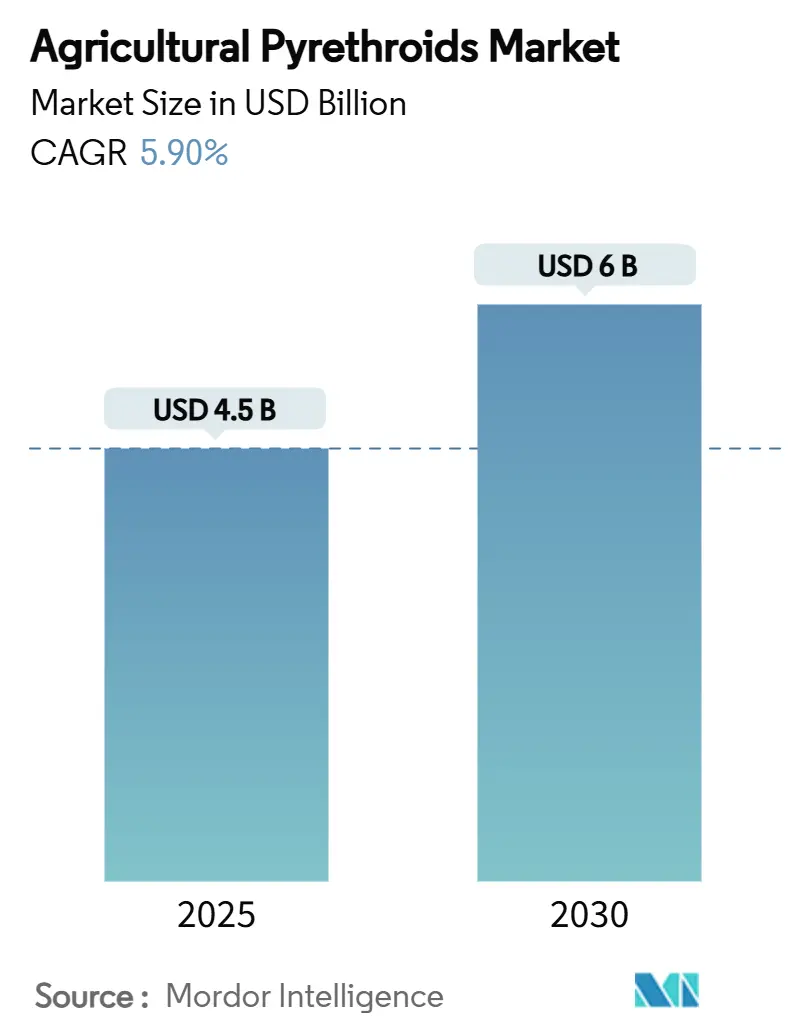

| Taille du Marché (2025) | 4.5 Milliards de dollars |

| Taille du Marché (2030) | 6 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.90% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

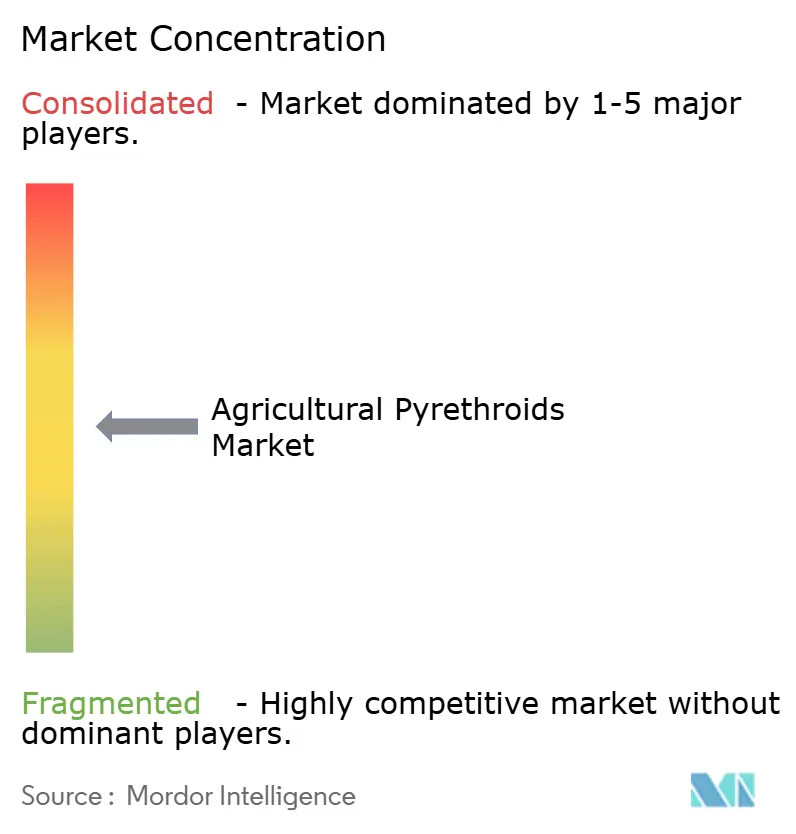

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pyréthrinoïdes Agricoles par Mordor Intelligence

La taille du marché des pyréthrinoïdes agricoles s'élevait à 4,5 milliards USD en 2025 et devrait atteindre 6,0 milliards USD d'ici 2030, progressant à un CAGR de 5,9 %. La croissance anticipée reflète la demande de substitution créée par les restrictions sur les néonicotinoïdes, l'expansion continue des superficies en soja et en coton, ainsi que les progrès rapides dans les formulations microencapsulées à faible dérive qui satisfont aux règles de zones tampons de plus en plus strictes. Les molécules de type II continuent de dominer le mélange de matières actives, mais les mélanges à double action associant des pyréthrinoïdes à des modes d'action complémentaires se développent rapidement en tant qu'outils de gestion de la résistance. Les drones de pulvérisation de précision et les plateformes d'application guidées par l'IA réduisent les coûts par hectare et améliorent la précision d'application, augmentant le retour sur investissement pour les agriculteurs qui utilisent la chimie des pyréthrinoïdes. Enfin, les engagements des distributeurs en matière de protection des pollinisateurs contraignent les fournisseurs à valider leurs allégations de réduction de la dérive et de contrôle résiduel, accélérant ainsi l'adoption de produits encapsulés qui équilibrent efficacité et conformité environnementale.

Principaux Enseignements du Rapport

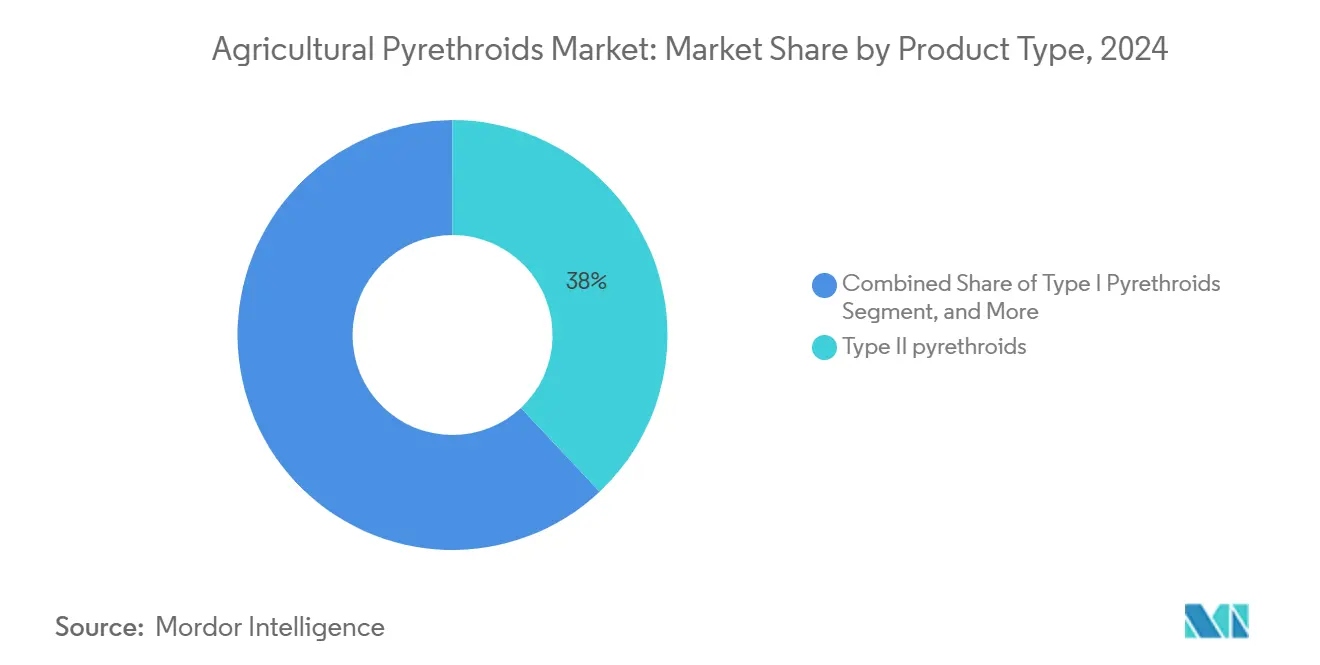

- Par type de produit, les pyréthrinoïdes de type II ont dominé avec 38 % de la part du marché des pyréthrinoïdes agricoles en 2024, et les formulations à double action devraient progresser à un CAGR de 11,8 % jusqu'en 2030, le plus rapide de la catégorie.

- Par type de culture, les oléagineux et les légumineuses ont représenté 46 % de la taille du marché des pyréthrinoïdes agricoles en 2024, et les cultures à fibres devraient croître à un CAGR de 12,6 % jusqu'en 2030, le plus rapide parmi tous les groupes de cultures.

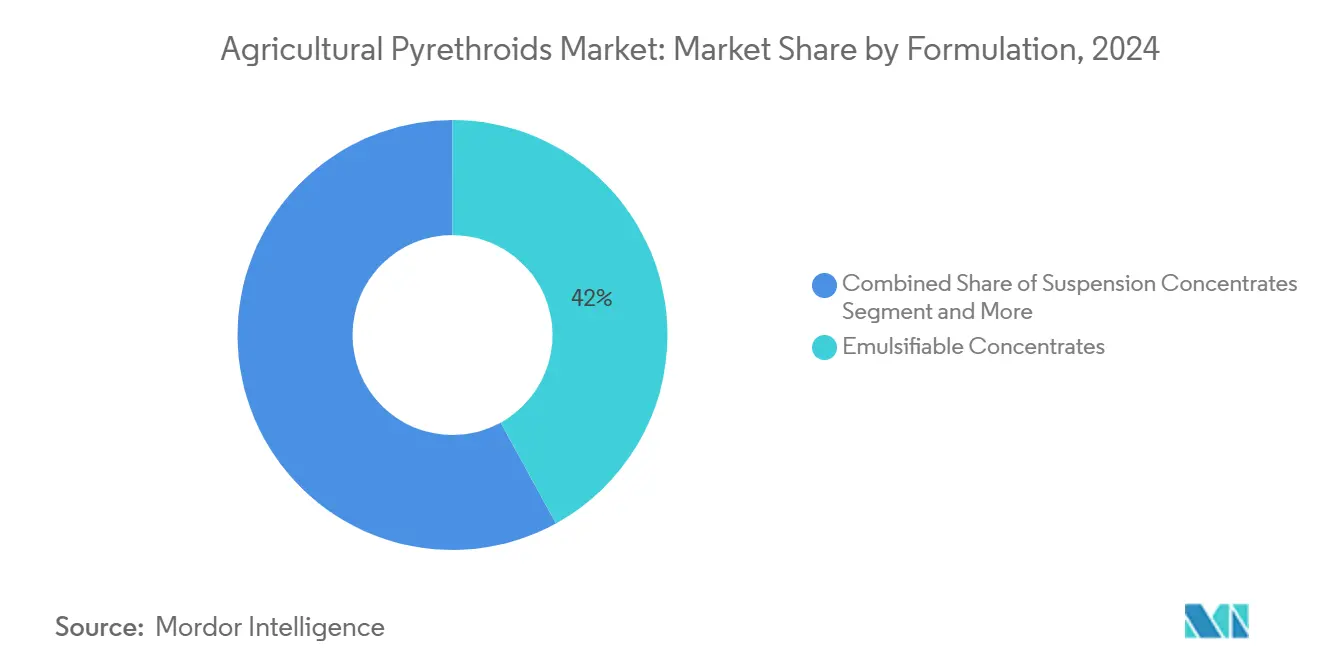

- Par formulation, les concentrés émulsifiables ont détenu une part de 42 % du marché des pyréthrinoïdes agricoles en 2024, et les suspensions microencapsulées progressent à un CAGR de 13,2 % entre 2025 et 2030, le plus rapide dans le mix de formulations.

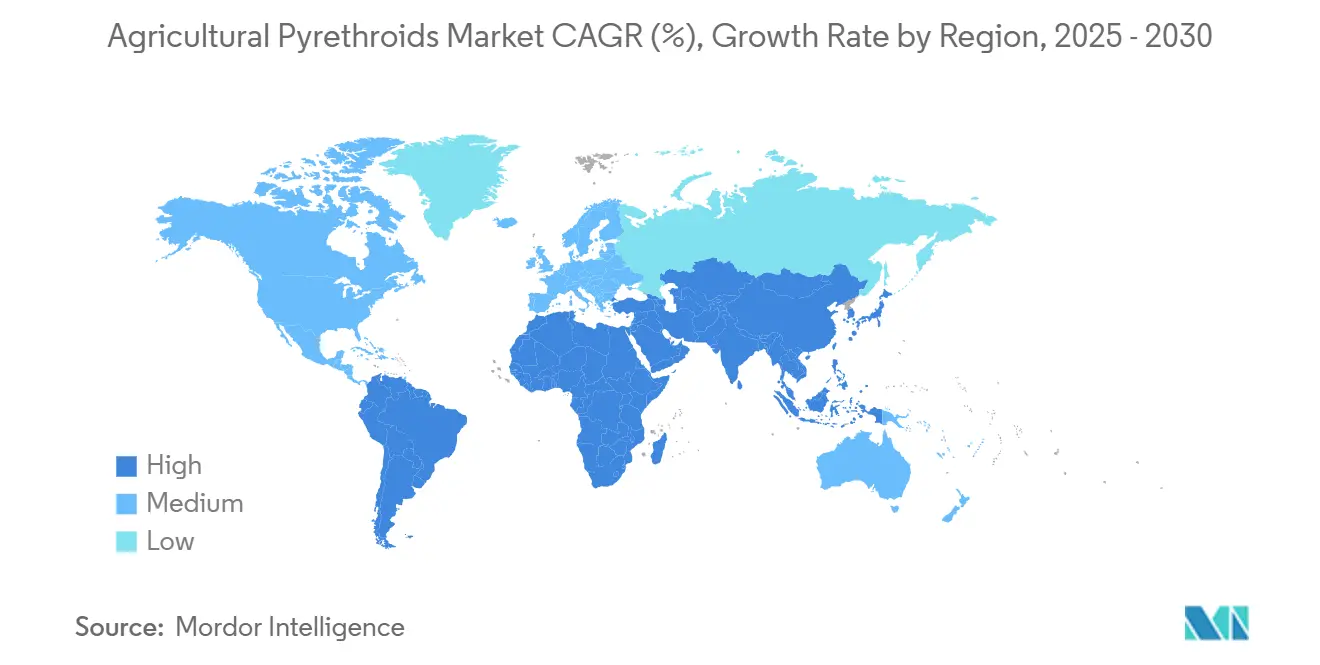

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 44 % en 2024, et l'Afrique est la région à la croissance la plus rapide, projetée à un CAGR de 9,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pyréthrinoïdes Agricoles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance croissante aux organophosphorés et aux carbamates chez les principaux ravageurs des cultures | +1.20% | Mondiale, la plus aiguë en Inde, au Brésil, en Chine | Moyen terme (2-4 ans) |

| Restrictions sur les néonicotinoïdes orientant les superficies vers les pulvérisations de pyréthrinoïdes et les traitements de semences | +1.80% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des superficies en soja et en coton | +1.10% | Brésil, Argentine, Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Formulations microencapsulées à faible dérive répondant aux règles de zones tampons | +0.90% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Systèmes de pulvérisation de précision guidés par drone et par IA réduisant les coûts d'application | +0.70% | Mondiale, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Compatibilité avec les mélanges en cuve biologiques pour la Lutte Intégrée contre les Ravageurs | +0.60% | Mondiale, notamment dans les régions en transition vers l'agriculture biologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante aux organophosphorés et aux carbamates chez les principaux ravageurs des cultures

La surveillance sur le terrain confirme que Helicoverpa armigera au Tamil Nadu, en Inde, présente désormais une résistance 15 fois supérieure à l'organophosphoré quinalphos et 8 fois supérieure au carbamate carbaryl, éliminant ces substances chimiques comme options viables dans les systèmes cotonniers intensifs. Des ratios de résistance similaires dépassant 100 fois ont été signalés dans la ceinture de soja du Brésil et dans la zone cotonnière centrale de l'Inde, où des décennies de pulvérisations ciblant l'acétylcholinestérase ont sélectionné à la fois des mutations au niveau du site cible et une détoxification métabolique médiée par les P450. À mesure que l'efficacité s'effondre, les agriculteurs se tournent rapidement vers des programmes à base de pyréthrinoïdes qui exploitent un mode d'action différent et conservent un effet de choc élevé au niveau du terrain, soutenant la demande dans les rotations soja, coton et arachide. La tendance à la substitution est renforcée par les recommandations des services de vulgarisation qui retirent les matières actives organophosphorées et carbamates des directives locales de Lutte Intégrée contre les Ravageurs, réorientant ainsi les budgets d'approvisionnement vers les produits à base de pyréthrinoïdes. Étant donné que les mécanismes de résistance sont polygéniques et facilement transmis entre les populations de ravageurs, les agronomes prévoient une propagation géographique continue de l'échec des organophosphorés et des carbamates, ancrant une demande durable pour les fournisseurs de pyréthrinoïdes.

Restrictions sur les néonicotinoïdes orientant les superficies vers les pulvérisations de pyréthrinoïdes et les traitements de semences

Les interdictions de vente au détail en Californie entrées en vigueur en janvier 2025 et l'élimination progressive complète des néonicotinoïdes dangereux pour les abeilles au Royaume-Uni effective en décembre 2024 ont créé des pics de demande immédiats pour les pyréthrinoïdes foliaires et les traitements de semences.[1]UCANR, "Pesticides néonicotinoïdes plus disponibles," ucanr.edu Des seuils similaires de limites maximales de résidus dans l'Union européenne plafonnent les résidus de néonicotinoïdes interdits à 0,01 mg/kg, incitant les agriculteurs à reformuler leurs programmes de traitement de semences avec une chimie à base de pyréthrinoïdes qui maintient la flexibilité de replantation. Les universités qui suivent les systèmes de maïs et de soja du Midwest constatent que les mélanges diamide-pyréthrinoïde gagnent des parts de marché car ils offrent un contrôle à large spectre tout en restant dans les limites des directives sur les résidus. La convergence rapide des politiques dans les économies dépendantes des exportations suggère une dynamique réglementaire continue favorisant la substitution par les pyréthrinoïdes au moins jusqu'en 2027.

Expansion des superficies en soja et en coton

Le Brésil, l'Argentine et le Paraguay sont en passe d'atteindre une production record de soja en 2025, élargissant l'empreinte régionale des programmes de traitement de semences et de pulvérisation foliaire à base de pyréthrinoïdes. En Afrique subsaharienne, des projets agronomiques financés par des donateurs ajoutent 1,6 million d'hectares de superficie mécanisée en coton et en soja d'ici 2028, se traduisant par une demande de base robuste pour un contrôle des insectes rentable. Les gains de superficie en Asie du Sud-Est, au Vietnam et au Myanmar, renforcent davantage les perspectives de volume, garantissant que le marché des pyréthrinoïdes agricoles continue de bénéficier des changements dans le mix de cultures vers des espèces à feuilles larges sensibles aux ravageurs.

Formulations microencapsulées à faible dérive répondant aux règles de zones tampons

Les révisions de l'Agence de Protection de l'Environnement concernant les Zones d'Exclusion d'Application imposent des reculs de 30 mètres pour les fines gouttelettes, élevant la limitation de la dérive au rang de statut critique de conformité.[2]Journal Officiel Fédéral, "Amendements aux Zones d'Exclusion d'Application," federalregister.gov Les pyréthrinoïdes encapsulés libèrent les matières actives lentement, réduisant les mouvements hors cible jusqu'à 57 % tout en prolongeant les intervalles entre les pulvérisations. L'acquisition d'Encapsys par Milliken & Company en 2023 renforce l'approvisionnement en parois de capsules biodégradables qui satisfont aux prochaines limites de l'UE sur les microplastiques. Alors que les distributeurs et les organismes de certification renforcent leurs audits de sécurité des pollinisateurs, les formats encapsulés deviennent rapidement l'option privilégiée pour les systèmes de fruits, légumes et coton à haute valeur ajoutée qui doivent équilibrer efficacité et gestion environnementale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution rapide des espèces Helicoverpa et Spodoptera résistantes aux pyréthrinoïdes | -1.40% | Mondiale, la plus sévère dans les ceintures cotonnières | Court terme (≤ 2 ans) |

| Limites maximales de résidus plus strictes dans les principales régions importatrices de céréales | -0.80% | UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Adoption accélérée des cultures GM Bt réduisant la demande d'insecticides foliaires | -0.60% | Inde, Brésil, Argentine, expansion en Afrique | Long terme (≥ 4 ans) |

| Contrôle accru de la sécurité des pollinisateurs par les distributeurs alimentaires et les ONG | -0.50% | Amérique du Nord, Europe, principaux marchés d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution rapide des espèces Helicoverpa et Spodoptera résistantes aux pyréthrinoïdes

L'utilisation intensive de pyréthrinoïdes a sélectionné des allèles de résistance kdr et métabolique chez les espèces Helicoverpa et Spodoptera, réduisant le contrôle au niveau du terrain et contraignant les agriculteurs à des cycles de re-pulvérisation coûteux. Le coton à cycle court en Inde nécessite désormais en moyenne 4,5 pulvérisations supplémentaires par hectare, augmentant les coûts des intrants de 28 USD par hectare et accélérant les boucles de rétroaction de la résistance. Les consortiums industriels financent la surveillance en exploitation et l'éducation à la gestion de la résistance, mais l'adoption de modes d'action en rotation reste incohérente, en particulier dans les systèmes de petits exploitants. Sans une gestion généralisée, les pertes de rendement dues à la résistance risquent de dépasser les gains liés aux formulations.

Limites maximales de résidus plus strictes dans les principales régions importatrices de céréales

L'Autorité Européenne de Sécurité des Aliments examine les limites de deltaméthrine dans les légumineuses importées, avec des réductions provisoires de 0,1 mg/kg à 0,03 mg/kg soumises à consultation publique. Des examens parallèles au Japon et en Corée du Sud signalent un changement mondial vers des seuils de tolérance plus bas. Les pipelines de R&D mettent désormais l'accent sur les matières actives à faibles résidus, les synergistes à dégradation rapide et les outils numériques qui calibrent la dose en fonction de la densité du couvert végétal. Les fournisseurs capables de démontrer des profils de résidus inférieurs aux limites sont susceptibles d'obtenir un statut d'approvisionnement préférentiel auprès des négociants en céréales multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les mélanges à double action prolongent le contrôle résiduel

Les pyréthrinoïdes de type II ont détenu 38 % de la part du marché des pyréthrinoïdes agricoles en 2024, soutenus par un effet de choc à large spectre et des homologations réglementaires établies. Les mélanges à double action progressent à un CAGR de 11,8 %, tirant parti de modes d'action complémentaires pour atténuer la résistance et élargir la fenêtre de contrôle. Les formulateurs associent la lambda-cyhalothrine à des diamides ou des spinosynes, créant des produits premium qui commandent des primes de prix de 18 à 25 % par rapport aux références à matière active unique. Les molécules de type I restent pertinentes en horticulture spécialisée, où un effet de choc rapide pendant de courtes périodes avant récolte est critique. Les dépôts de brevets en cours indiquent un solide pipeline d'innovation centré sur des capsules améliorées par des synergistes et des chimies d'esters à dégradation rapide qui satisfont aux plafonds de résidus sans sacrifier l'efficacité.

Par Type de Culture : Le coton génère le volume incrémental le plus rapide

Les oléagineux et les légumineuses ont représenté 46 % de la taille du marché des pyréthrinoïdes agricoles en 2024, en raison des superficies record en soja en Amérique du Sud et de l'expansion des superficies en pois chiche en Inde.[3]Farmdoc Daily, "Récolte record de soja en Amérique du Sud," farmdocdaily.illinois.edu Les cultures à fibres, principalement le coton, devraient afficher le CAGR le plus élevé de 12,6 % d'ici 2030. Le segment bénéficie d'une pression persistante des lygus et des vers de la capsule même dans les régions adoptant le Bt, maintenant la fréquence des pulvérisations foliaires. Les céréales et les grains maintiennent une demande stable à mesure que les réglementations sur les traitements de semences se resserrent sur les néonicotinoïdes, tandis que les producteurs de fruits et légumes se tournent de plus en plus vers des pyréthrinoïdes encapsulés ou à double action qui respectent les limites de résidus des marchés d'exportation et les protocoles de sécurité des pollinisateurs.

Par Formulation : Les suspensions encapsulées gagnent la faveur réglementaire

Les concentrés émulsifiables dominent encore avec une part de 42 % en 2024, appréciés par les distributeurs pour leur rapport qualité-prix. Les suspensions microencapsulées mènent la croissance à un CAGR de 13,2 % alors que les régulateurs, les distributeurs et les auditeurs se tournent vers la technologie de réduction de la dérive. Les innovations en matière de parois polymères prolongent l'activité résiduelle, réduisent les pertes par photolyse et permettent un mélange en cuve flexible avec des produits biologiques. Les concentrés en suspension et les poudres mouillables restent populaires dans les marchés de petits exploitants sensibles aux prix, tandis que les aérosols à très faible volume s'adressent aux systèmes de vergers et de serres à haute valeur ajoutée nécessitant des spectres de gouttelettes précis.

Analyse Géographique

L'Asie-Pacifique a dominé avec une part de revenus de 44 % en 2024. Les incitations politiques chinoises en faveur des formulations à faible toxicité et les gains de superficie en coton et en soja en Inde soutiennent la demande. Les systèmes rizicoles et palmiers d'Asie du Sud-Est ajoutent un volume incrémental, tandis que les normes strictes de dérive en Australie accélèrent la substitution des concentrés émulsifiables par des suspensions encapsulées.

L'Afrique est la région à la croissance la plus rapide, avec un CAGR de 9,8 %, portée par des projets de mécanisation financés par des donateurs et les efforts des gouvernements pour formaliser les réseaux d'agro-distributeurs. L'Afrique du Sud est en tête de l'adoption des drones de pulvérisation de précision, et les réformes d'entreposage du secteur privé au Nigeria améliorent la disponibilité des produits. Les exportateurs horticoles d'Afrique de l'Est privilégient les pyréthrinoïdes microencapsulés, qui aident à respecter les seuils de Limites Maximales de Résidus (LMR) européens sans subir de pénalités de prix pour les échecs aux tests de résidus.

L'Amérique du Nord affiche une croissance modérée, contrainte par une demande mature mais soutenue par l'adoption rapide de la pulvérisation ponctuelle guidée par l'IA qui réduit de moitié les coûts de chimie par hectare. Les producteurs de coton et de maïs des États-Unis investissent dans des outils de scouting numérique qui déclenchent des applications de pyréthrinoïdes à taux variable, réduisant la charge globale tout en préservant la couverture des superficies. L'Europe reste axée sur la conformité, les fournisseurs orientant leur R&D vers des esters à dégradation rapide qui concillient efficacité et objectifs du futur Règlement sur l'Utilisation Durable.

Paysage Concurrentiel

Le marché des pyréthrinoïdes agricoles est modérément concentré. BASF, Bayer, Syngenta, FMC et UPL détiennent ensemble la part de marché maximale, laissant une marge significative pour les spécialistes régionaux. Les leaders s'appuient sur des chaînes d'approvisionnement intégrées, de la synthèse de matières actives de qualité technique aux plateformes de conseil agricole numérique, pour verrouiller les avantages de distribution et de prix. Les brevets de suspension en capsules de BASF et les intégrations de Climate FieldView activées par l'IA de Bayer illustrent des stratégies de regroupement qui intègrent la chimie dans des écosystèmes d'aide à la décision.

Les entreprises ciblent des opportunités dans des espaces non exploités tels que les matériaux de parois biodégradables et les combinaisons de synergistes qui répondent aux profils de résistance locaux. Meghmani Organics et PI Industries développent leur capacité de fabrication à façon en Inde pour capter l'externalisation de matières actives de qualité technique des multinationales cherchant une efficacité des coûts. Sumitomo et Mitsui Chemicals approfondissent leurs partenariats de R&D autour de polymères de parois à base de lignine conformes aux directives japonaises sur les déchets plastiques.

Les alliances stratégiques avec des startups de fabrication de drones et de données agricoles se multiplient. Le partenariat de Syngenta avec Rantizo offre des services de pulvérisation clés en main, tandis que FMC pilote des liens API entre sa plateforme de décision agricole Arc et la flotte de drones longue durée de Precision AI. Ces collaborations visent à fidéliser les produits en intégrant des recettes d'application optimisées selon les étiquettes directement dans les systèmes autonomes, renforçant la différenciation de la marque au point d'utilisation.

Leaders du Secteur des Pyréthrinoïdes Agricoles

BASF SE

FMC Corporation

UPL Ltd

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2023 : FMC Corporation a lancé Ethos Elite LFR, un nouveau produit de protection des cultures prémélangé insecticide/biofongicide, pour le lancement aux États-Unis. Le produit combine la bifenthrine, un insecticide pyréthrinoïde éprouvé, avec deux souches biologiques propriétaires - Bacillus velezensis RTI301 et Bacillus subtilis RTI477. Cette combinaison offre un contrôle à large spectre contre les maladies de début de saison et les ravageurs du sol.

- Septembre 2022 : FMC Corporation India a élargi son portefeuille en introduisant trois nouveaux produits, dont l'insecticide Talstar Plus, qui contient la bifenthrine comme principal ingrédient actif. Talstar Plus protège contre les ravageurs suceurs et broyeurs qui affectent les agriculteurs indiens cultivant l'arachide, le coton et la canne à sucre.

Portée du Rapport sur le Marché Mondial des Pyréthrinoïdes Agricoles

| Pyréthrinoïdes de Type I |

| Pyréthrinoïdes de Type II |

| Formulations à Double Action |

| Autres |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Cultures à Fibres |

| Autres |

| Concentrés Émulsifiables |

| Concentrés en Suspension |

| Poudres Mouillables et Granulés |

| Suspensions Microencapsulées |

| Aérosols et Très Faible Volume |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Produit | Pyréthrinoïdes de Type I | |

| Pyréthrinoïdes de Type II | ||

| Formulations à Double Action | ||

| Autres | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Cultures à Fibres | ||

| Autres | ||

| Par Formulation | Concentrés Émulsifiables | |

| Concentrés en Suspension | ||

| Poudres Mouillables et Granulés | ||

| Suspensions Microencapsulées | ||

| Aérosols et Très Faible Volume | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des pyréthrinoïdes agricoles ?

La taille du marché des pyréthrinoïdes agricoles a atteint 4,5 milliards USD en 2025 et devrait atteindre 6,0 milliards USD d'ici 2030.

Quel type de produit domine les revenus mondiaux ?

Les pyréthrinoïdes de type II dominent avec une part de marché de 38 % en 2024, en raison de leur efficacité à large spectre et de leurs homologations de longue date.

Quelle région connaît la croissance la plus rapide ?

L'Afrique est la région à la croissance la plus rapide, avec un CAGR prévu de 9,8 % jusqu'en 2030, à mesure que les programmes de modernisation et l'amélioration des réseaux d'agro-distributeurs stimulent l'adoption.

Comment les réglementations façonnent-elles l'innovation produit ?

Les mandats de zones tampons et de contrôle de la dérive, ainsi que le resserrement des LMR, orientent la R&D vers des formulations microencapsulées qui limitent l'exposition hors cible tout en maintenant l'efficacité.

Dernière mise à jour de la page le: