Tamaño y Participación del Mercado de Permetrina

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

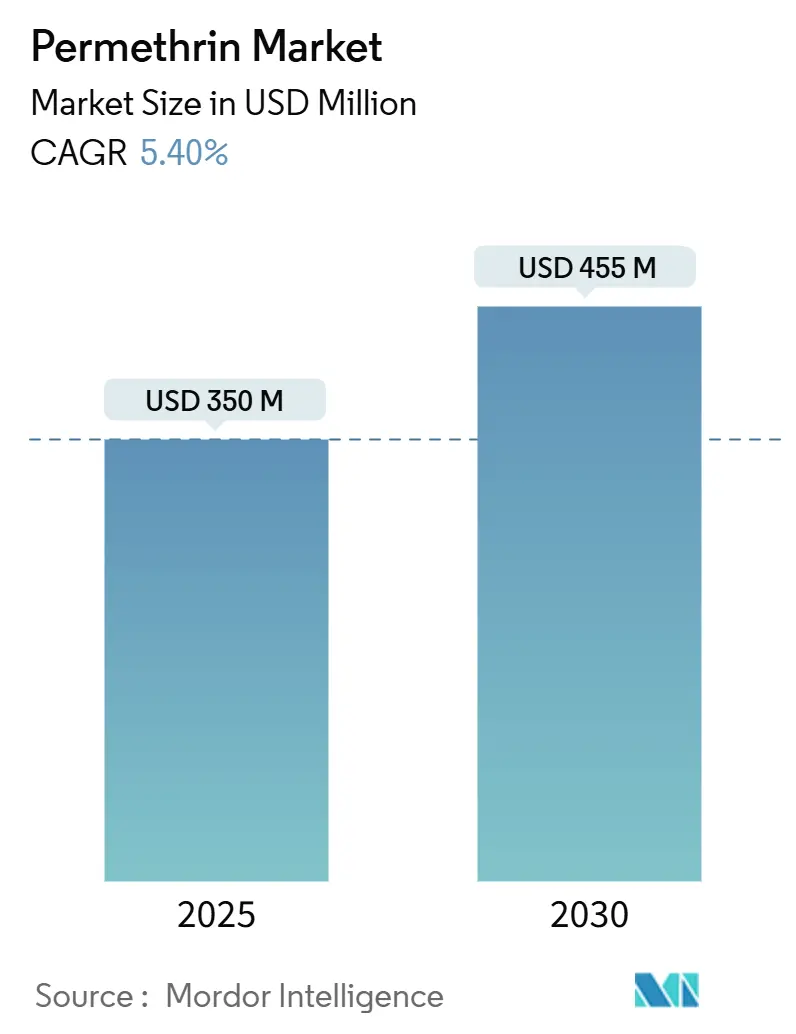

| Tamaño del Mercado (2025) | 350 Millones de dólares |

| Tamaño del Mercado (2030) | 455 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

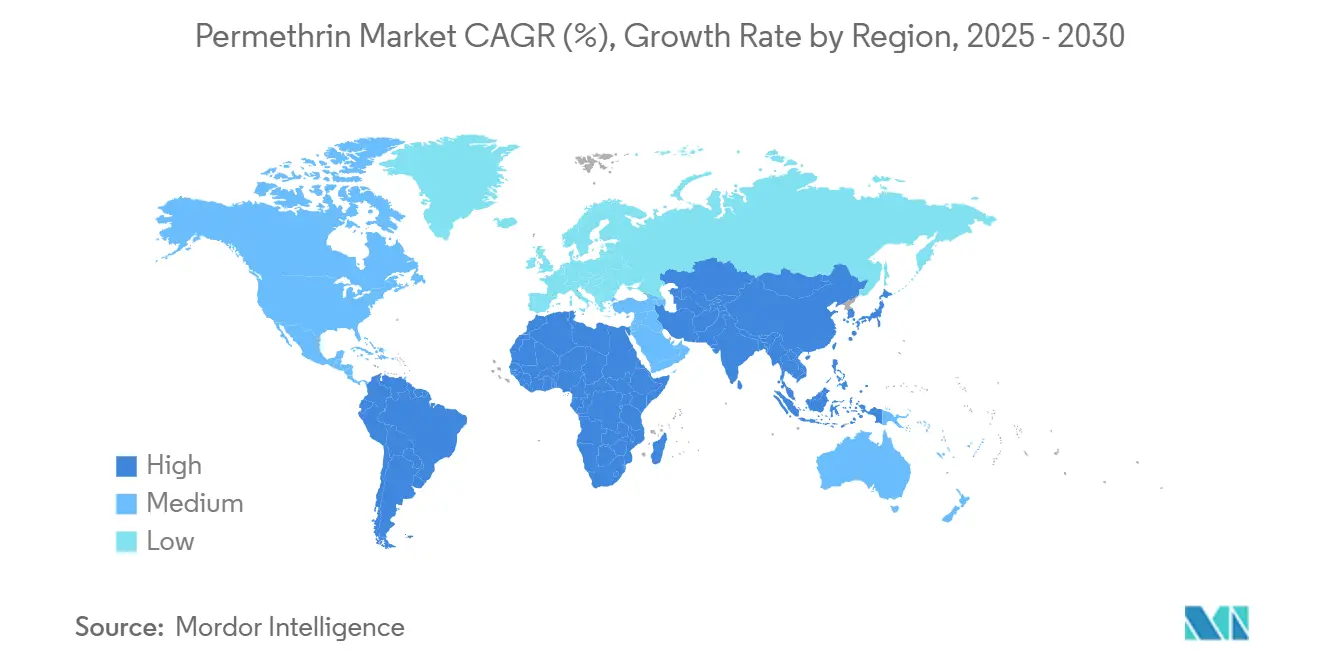

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

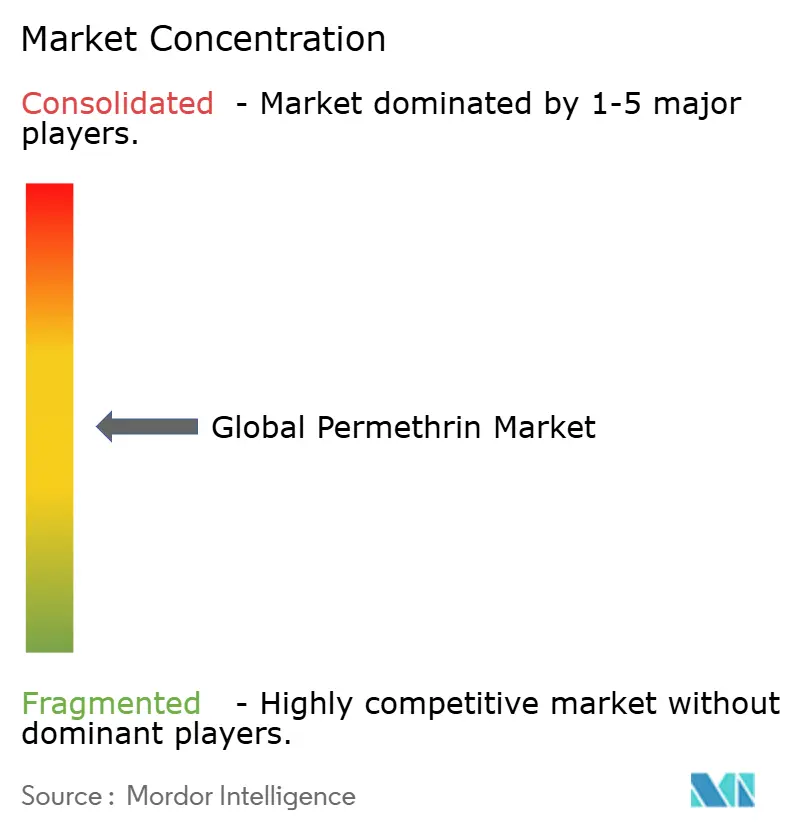

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Permetrina por Mordor Intelligence

El tamaño del mercado de permetrina para aplicaciones agrícolas asciende a USD 350 millones en 2025 y se prevé que alcance los USD 455 millones en 2030, registrando una CAGR del 5,4% durante el período. Esta expansión moderada se sustenta en el papel continuo del compuesto en los programas de manejo integrado de plagas, el despliegue constante de herramientas de aplicación de precisión y los cambios regulatorios que eliminan gradualmente los organofosforados más antiguos, al tiempo que endurecen los umbrales de toxicidad acuática en Europa [1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "La EPA publica actualizaciones sobre los plaguicidas organofosforados dicrotofós, dimetoato y tetraclorvinofós," epa.gov. Los datos de campo apuntan a una propuesta de valor duradera: la permetrina ofrece un control de amplio espectro contra gusanos del algodón, gusanos cogolleros y otras plagas lepidópteras que muestran una resistencia creciente a los neonicotinoides. La demanda también se beneficia de la pulverización de volumen ultrareducido habilitada por vehículos aéreos no tripulados (UAV), que reduce los costos de mano de obra y mejora la deposición de gotas, una preocupación clave en las grandes operaciones algodoneras en Brasil y los estados del Cinturón Solar. Al mismo tiempo, el sector enfrenta factores adversos, en particular la rápida comercialización de larvicidas microbianos y la aparición de tratamientos de semillas por interferencia de ARN que prometen una supresión de plagas altamente selectiva. En general, el mercado de permetrina muestra resiliencia porque las químicas heredadas se retiran más rápido de lo que los biológicos pueden escalar, y los agricultores aún valoran la velocidad de derribo de la química y su compatibilidad con mezclas en tanque.

Conclusiones Clave del Informe

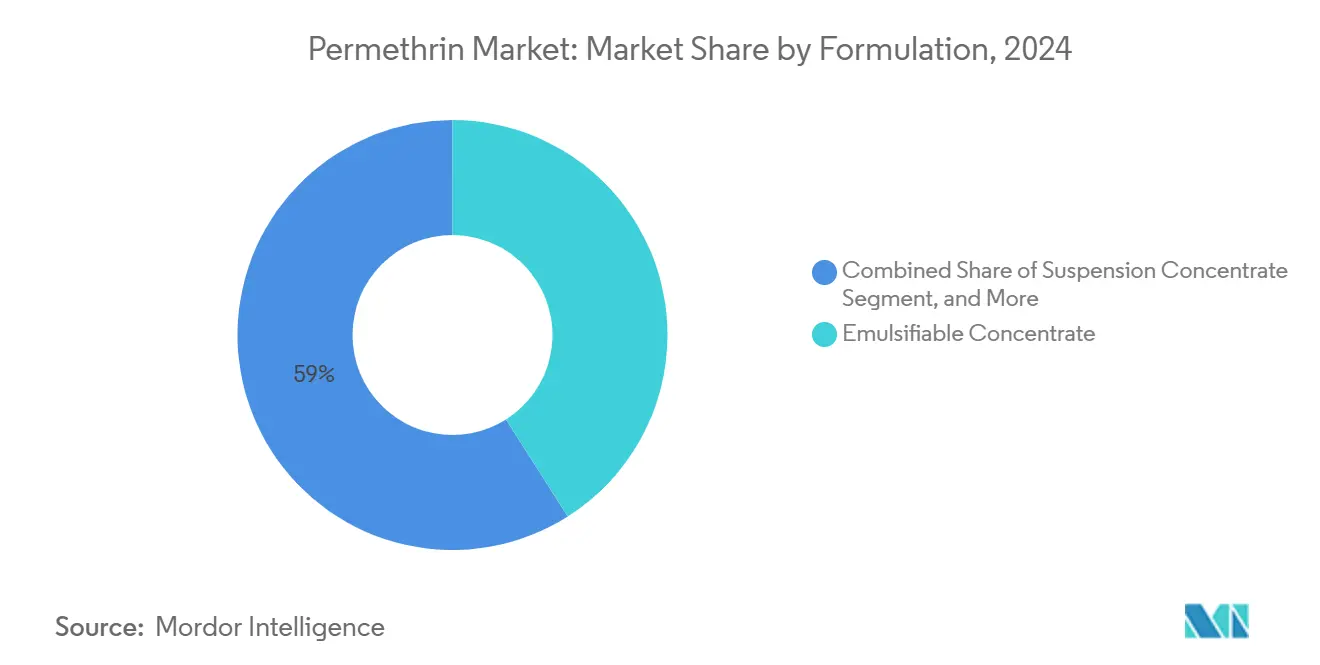

- Por formulación, los concentrados emulsionables lideraron con el 41,0% de la participación del mercado de permetrina en 2024, y se proyecta que los concentrados en suspensión registren la CAGR más alta del 5,5% hasta 2030.

- Por tipo de cultivo, el algodón representó el 46,3% del tamaño del mercado de permetrina en 2024 y se proyecta que avance a una CAGR del 6,0% hasta 2030.

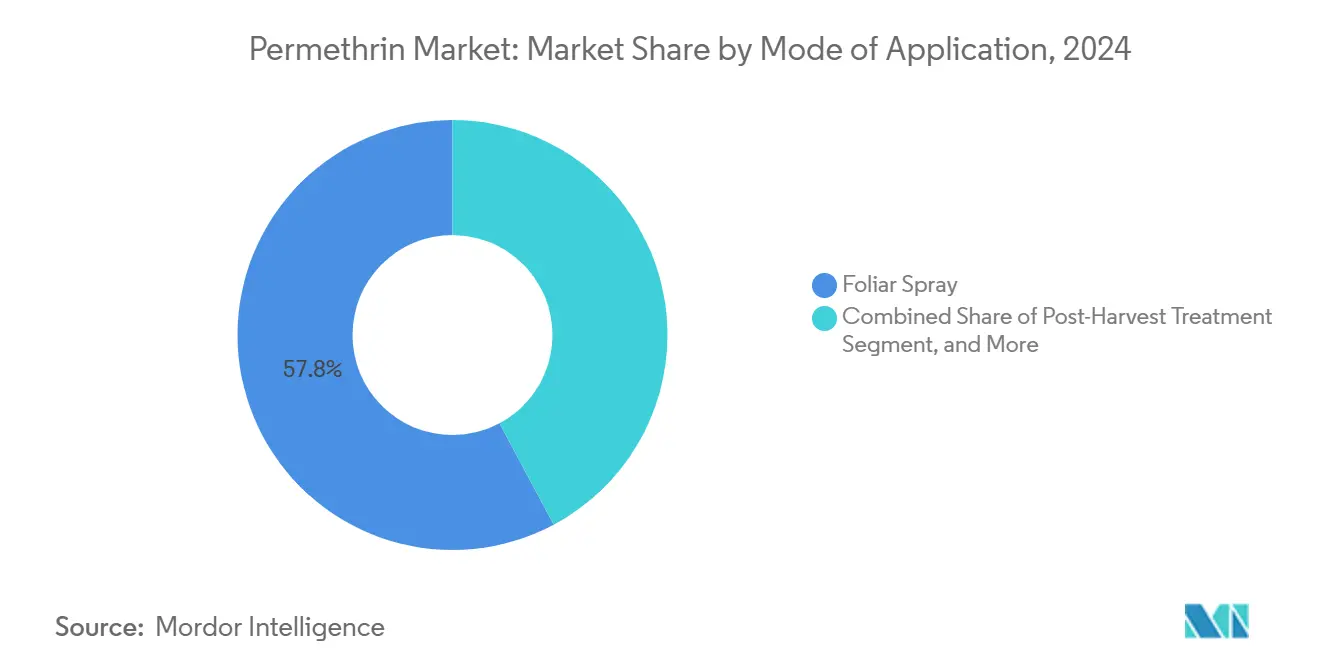

- Por modo de aplicación, la pulverización foliar capturó el 57,8% del tamaño del mercado en 2024 y se proyecta que se expanda a una CAGR del 4,5% hasta 2030.

- Por geografía, la región de Asia-Pacífico mantuvo el 38,5% de la participación del mercado en 2024, y África registró la CAGR regional más fuerte del 7,0% para el período de pronóstico.

Tendencias e Información del Mercado Global de Permetrina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de organofosforados más antiguos que aumenta la dependencia de los piretroides | +1.2% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Resistencia creciente a los neonicotinoides en plagas clave de cultivos | +0.9% | Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de la superficie algodonera en América del Sur | +0.8% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Pulverización de permetrina de volumen ultrareducido con drones | +0.6% | Estados Unidos y China | Mediano plazo (2–4 años) |

| Integración con tratamientos de semillas por interferencia de ARN | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Certificaciones de transición regenerativa que permiten un uso sintético limitado | +0.3% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Organofosforados Más Antiguos que Aumenta la Dependencia de los Piretroides

Los reguladores nacionales y supranacionales están acelerando la eliminación gradual de los insecticidas organofosforados, creando una ventana de sustitución para los piretroides dentro de los programas de protección de cultivos existentes. En junio de 2024, la Agencia de Protección Ambiental de los Estados Unidos endureció los márgenes de seguridad para el dicrotofós y el dimetoato, lo que obliga a los cultivadores de algodón a reconfigurar sus calendarios de pulverización[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "La EPA publica actualizaciones sobre los plaguicidas organofosforados dicrotofós, dimetoato y tetraclorvinofós," epa.gov. La directiva de aguas superficiales de la Unión Europea establece límites de exposición acumulada que prácticamente prohíben los organofosforados cerca de canales y acequias de riego. A medida que los minoristas actualizan sus directrices de gestión responsable, los distribuidores reportan un rápido giro hacia las líneas de piretroides que se adaptan a los equipos ya disponibles. La mayor parte del crecimiento en volumen se materializa en los primeros dos años a medida que se agotan las existencias antiguas; a partir de entonces, el crecimiento se modera pero se mantiene positivo porque los piretroides funcionan como socios de rotación para los biológicos más nuevos.

Resistencia Creciente a los Neonicotinoides en Plagas Clave de Cultivos

El monitoreo de campo confirma una resistencia creciente entre las especies de Helicoverpa y las poblaciones del gusano del maíz al imidacloprid y al tiametoxam, erosionando la eficacia de los regímenes de recubrimiento de semillas que dominaron la década de 2010. Los especialistas de extensión en la Llanura del Norte de China y el cinturón Indo-Gangético ahora recomiendan mezclas en tanque de piretroides dentro de los 40 días posteriores a la emergencia del cultivo. Avisos similares están surgiendo en el sur de los Estados Unidos, donde la dependencia pasada de los neonicotinoides aplicados en la siembra ya no ofrece un control a nivel de umbral. Estos cambios prolongan la relevancia del mercado de permetrina al incorporar el compuesto en rotaciones de química alternativa en acres de algodón, soja y cereales.

Crecimiento de la Superficie Algodonera en América del Sur

Los agricultores brasileños están expandiendo el algodón para exportación, con una superficie sembrada prevista de 1,87 millones de hectáreas en el año comercial 2024/25, un salto del 13% respecto a la campaña anterior[3]Fuente: Servicio Agrícola Exterior, "Brasil: Algodón y Productos Anuales," fas.usda.gov. Los productores argentinos, mientras tanto, se benefician de una reducción del 20% en los derechos de exportación, impulsando la recuperación de la superficie en Chaco y Santiago del Estero. El algodón sigue siendo un cultivo de alto insumo: el promedio de aplicaciones de insecticidas supera las nueve por temporada, aproximadamente el doble de la frecuencia de pulverización en el maíz. Los distribuidores locales reportan una demanda sólida de permetrina, ya que los agricultores buscan una opción rentable en medio de la volatilidad cambiaria; casi el 70% de las compras se pagan por adelantado en moneda local para fijar el precio antes de la siembra.

Pulverización de Permetrina de Volumen Ultrareducido con Drones

La adopción de UAV (Vehículos Aéreos No Tripulados) de cuatro rotores está escalando, particularmente entre las grandes operaciones en Texas, Estados Unidos, y Mato Grosso, Brasil. Los ensayos controlados demuestran que las aplicaciones con UAV logran una cobertura de gotas del 75,47–77,86% a volúmenes de 10 L/ha, superando la cobertura de los pulverizadores de barra que aplican 30 L/ha. Esta eficiencia fomenta el uso de permetrina en concentrado en suspensión que resiste la sedimentación durante el vuelo. Los fabricantes están reformulando con distribuciones de tamaño de partícula más estrechas para obtener aprobaciones de etiqueta que hagan referencia a tipos de boquillas específicas para drones. Los distribuidores prevén un crecimiento de dos dígitos para los envases compatibles con drones, una tendencia que compensa las caídas de volumen en las aplicaciones convencionales con tractor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de toxicidad acuática en Europa | -0.8% | Unión Europea y efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Rápido auge de los larvicidas biológicos en productos de alto valor | -0.6% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Evidencia creciente de resistencia a los piretroides en Helicoverpa spp. | -0.5% | Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro por intermediarios de cis-permetrina chinos | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Toxicidad Acuática en Europa

La Directiva 2013/39/UE de la Unión Europea establece umbrales de concentración máxima de 0,0008 mg/L para ciertos piretroides en aguas superficiales[4]Fuente: Parlamento Europeo y Consejo, "Directiva 2013/39/UE de 12 de agosto de 2013," eur-lex.europa.eu. La aplicación se ha intensificado desde mayo de 2025, con los estados miembros reduciendo las exenciones de zonas de amortiguamiento. Las revisiones de etiquetas ahora requieren franjas vegetativas de 20 metros adyacentes a las vías fluviales, lo que restringe las aplicaciones foliares a gran escala en oleaginosas en el norte de Francia. Los distribuidores estiman una contracción del 7,0% en las ventas de permetrina en la cuenca del Danubio para 2025, ya que los agricultores cambian a larvicidas microbianos que no presentan alertas de toxicidad acuática.

Rápido Auge de los Larvicidas Biológicos en Productos de Alto Valor

Los sectores de frutas y verduras de primera calidad exigen certificaciones libres de residuos, lo que lleva a los operadores de invernaderos en Almería y el Valle Central de California a adoptar formulaciones de Bacillus thuringiensis y Beauveria bassiana. El segmento global de biopesticidas creció un 11% en 2024 y capturó el 5% del gasto total en protección de cultivos, presionando los volúmenes sintéticos. Las cadenas minoristas refuerzan el cambio imponiendo límites de residuos de marca propia más estrictos que las directrices del Codex, acelerando la sustitución de sintéticos por biológicos en cultivos vendidos bajo marcas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: Los Concentrados en Suspensión Impulsan la Innovación

Los concentrados emulsionables mantuvieron el liderazgo del mercado, representando el 41,0% del tamaño del mercado de permetrina en 2024. Se proyecta que los concentrados en suspensión crezcan a una CAGR del 5,5%, impulsados por curvas de adopción que favorecen las formulaciones estables al cizallamiento. La adopción ha sido más fuerte en el sur de los Estados Unidos, donde los proveedores de servicios agrícolas renuevan anualmente las flotas de drones durante las temporadas bajas de invierno para adaptarse a los sistemas de aplicación de pulverización en evolución.

Los polvos mojables continúan desempeñando un papel vital en las regiones dominadas por pequeños agricultores en Asia-Pacífico, donde los sobres de bajo costo se integran bien con las pulverizadoras de mochila. Sin embargo, las preocupaciones sobre la exposición al polvo inhalable y la seguridad del operador limitan su resurgimiento en mercados de mayor escala o regulados. Para abordar estos desafíos, los formuladores están experimentando ahora con dispersantes poliméricos que mantienen los tamaños de partícula por debajo de 3 µm durante hasta 90 días, garantizando la uniformidad de la dosis y la fluidez incluso después de un almacenamiento prolongado en entornos de almacén húmedos y tropicales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: El Dominio del Algodón Reforzado por las Presiones de Resistencia

La centralidad del algodón continúa; el cultivo consumió el 46,3% del tamaño del mercado de permetrina en 2024 y está en camino de alcanzar una CAGR del 6,0% hasta 2030. Se proyecta que la demanda brasileña aumente durante el período de pronóstico, impulsada por un aumento en la superficie de Mato Grosso y la implementación de mandatos de manejo integrado de plagas. Los cereales y granos, la segunda mayor participación de banda, ofrecen una demanda de referencia estable, especialmente en el cinturón triguero de China, donde los agricultores programan las aplicaciones de permetrina en la etapa de hoja bandera para controlar los vuelos de áfidos.

Las oleaginosas y legumbres representan una participación modesta, pero ilustran un valor estratégico. Los agricultores en India dependen de la permetrina durante la floración para suprimir los barrenadores de vainas que socavan las primas del garbanzo de calidad exportación. Las frutas y verduras siguen siendo un terreno disputado, con agentes de biocontrol que erosionan rápidamente la posición de la permetrina, aunque ciertos huertos de frutas de hueso en Georgia aún despliegan la molécula contra el gorgojo de la ciruela durante ventanas fenológicas estrechas cuando los insectos beneficiosos son escasos.

Por Modo de Aplicación: La Tecnología de Drones Transforma los Métodos de Aplicación

La pulverización foliar continúa dominando, capturando el 57,8% del tamaño del mercado agrícola de permetrina en 2024, y se anticipa que sea el de mayor crecimiento a una CAGR del 4,5% hasta 2030, respaldado por la infraestructura de pulverización mecanizada arraigada en las principales economías agrícolas. Este modo de aplicación sigue siendo la columna vertebral del control de plagas en algodón, cereales y verduras, ofreciendo un derribo rápido y facilidad de integración con las operaciones de campo existentes. Sin embargo, el segmento foliar también está evolucionando: las aplicaciones basadas en UAV (drones) están ganando tracción significativa, con la superficie tratada con permetrina en aumento. Este cambio está impulsado por las limitaciones de mano de obra, la focalización de precisión y la eficiencia de cobertura, particularmente en granjas fragmentadas y terrenos de difícil acceso en Asia-Pacífico, América del Norte y América del Sur.

Los tratamientos poscosecha, aunque menores en volumen, generan algunos de los márgenes brutos más altos en la cadena de valor de la permetrina. Los elevadores de granos y los operadores de almacenamiento aprovechan la eficacia residual de la permetrina para extender los intervalos de almacenamiento, una ventaja convincente en años de tarifas de flete marítimo volátiles o cuellos de botella en las exportaciones. La utilidad de la química como protector de granos la convierte en un activo estratégico en la gestión del almacenamiento a granel, especialmente en regiones tropicales propensas a gorgojos e infestaciones de polillas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico ancla la demanda global, representando el 38,5% de la participación del mercado de permetrina en 2024. Esta dominación de la región se debe en gran medida al extenso cultivo de algodón y arroz en China e India. Ambos países poseen capacidad establecida de síntesis de permetrina, protegiendo a los distribuidores locales de los temblores en la cadena de suministro. Sin embargo, la industria de insecticidas de India está observando las tendencias de resistencia; los bioensayos preliminares en Andhra Pradesh muestran frecuencias de alelos kdr que se aproximan a 0,37, lo que lleva a los consultores a abogar por alternativas con clorantraniliprol.

El crecimiento de África se destacó con una CAGR del 7,0%, beneficiándose de la intensificación de los programas algodoneros en Burkina Faso y Ghana. Los gobiernos respaldan calendarios de pulverización subsidiados que incluyen al menos dos aplicaciones de piretroides, lo que refleja el acceso limitado a químicas premium. Las ONG activas en el Sahel apoyan proyectos de manejo integrado de plagas que retienen la permetrina como un componente rentable, al tiempo que introducen trampas de feromonas y refugios.

Europa enfrenta una presión regulatoria creciente a medida que la Unión Europea apunta a una reducción del 50% en el uso de plaguicidas químicos para 2030, redirigiendo los subsidios de la PAC (Política Agrícola Común) hacia biocontroles y tecnologías de precisión. Los cultivadores de cereales del norte de Europa están ajustando sus programas de pulverización de neonicotinoides (NG), excluyendo a menudo la permetrina cerca de cuerpos de agua para cumplir con la regla de amortiguamiento de 20 metros, lo que reduce la superficie tratada. En América del Norte, la adopción de herramientas de pulverización de precisión en campos de maíz y soja respalda una demanda estable, con distribuidores que incentivan el uso a través de capacitación en gestión responsable y reembolsos agrupados. El impulso de América del Sur está impulsado por la expansión del algodón, particularmente en Mato Grosso, donde el uso de permetrina técnica se ha disparado. Mientras tanto, en el Medio Oriente, la permetrina se integra estratégicamente en los programas de manejo integrado de plagas en invernaderos junto con biopesticidas como Beauveria, equilibrando la eficacia con los límites de residuos de exportación.

Panorama Competitivo

El mercado de permetrina refleja una estructura oligopolística, con Syngenta Group, Bayer AG, BASF SE, FMC Corporation y Sumitomo Chemical Co., Ltd. como los cinco principales proveedores. Syngenta Group ha expandido recientemente su liderazgo a través del éxito de su línea de insecticidas PLINAZOLIN, demostrando su capacidad para renovar portafolios con nuevos modos de acción. Bayer está enfatizando las innovaciones basadas en ARNi, como ledipasvir/sofosbuvir, en su estrategia de 2025, mientras mantiene sus marcas principales de piretroides en medio de una creciente competencia genérica.

BASF SE está fortaleciendo activamente su presencia en América del Sur mediante la introducción de seis nuevos ingredientes activos en Brasil, incluido el insecticida Vinquo, en respuesta a la creciente demanda regional de permetrina. FMC Corporation está buscando la diversificación a través de insumos biológicos, como lo destaca su asociación de distribución de 2024 con Ballagro, que tiene como objetivo expandir las ofertas microbianas compatibles con la permetrina en los programas de manejo de resistencia.

La presión genérica sigue siendo fuerte, particularmente de los formuladores chinos que exportan concentrados emulsionables a precios competitivos a África y la región de Asia-Pacífico del Sudeste. Sin embargo, las interrupciones recientes, como el racionamiento de energía, han expuesto los riesgos de la cadena de suministro. En respuesta, los distribuidores occidentales están cambiando hacia el abastecimiento de doble origen, favoreciendo cada vez más a los proveedores indios con mayor cumplimiento ambiental. La diferenciación estratégica ahora se centra en la tecnología de formulación y la innovación en la aplicación, con empresas que lanzan envases específicos para drones con calculadoras de dosificación con código QR para apoyar prácticas de agricultura de precisión como los scripts de tasa variable basados en NDVI.

Líderes de la Industria de la Permetrina

BASF SE

FMC Corporation

Sumitomo Chemical Co., Ltd.

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sipcam Agro USA inauguró una planta de formulación de 12.000 pies cuadrados en Misisipi para producir insecticidas EC y SC. La inversión impulsa el suministro doméstico de permetrina para los cultivos en hilera de los Estados Unidos, apoyando la demanda de formulaciones listas para la precisión.

- Enero de 2025: La adquisición total de Kenogard S.A. por parte de Sumitomo Chemical fortalece su control directo sobre la distribución europea. Este movimiento mejora el acceso al mercado para su portafolio de insecticidas, expandiendo potencialmente el alcance de los productos a base de permetrina en el sur de Europa.

- Septiembre de 2024: El nuevo enfoque de BASF en la dirección del portafolio y la asignación de capital señala un giro hacia productos diferenciados de alto margen. Esto podría llevar a una menor énfasis en activos maduros como la permetrina, impactando la inversión futura en líneas de insecticidas de productos básicos.

- Octubre de 2024: La Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió órdenes de cancelación bajo la Ley Federal de Insecticidas, Fungicidas y Rodenticidas (FIFRA) que eliminan ciertas unidades de mantenimiento de existencias (SKU) de permetrina, lo que lleva a los distribuidores a realinear sus portafolios.

Alcance del Informe Global del Mercado de Permetrina

| Concentrado Emulsionable |

| Polvo Mojable |

| Concentrado en Suspensión |

| Otros |

| Algodón |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Otros |

| Pulverización Foliar |

| Tratamiento Poscosecha |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Medio Oriente | Arabia Saudita |

| Turquía | |

| Resto del Medio Oriente | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Formulación | Concentrado Emulsionable | |

| Polvo Mojable | ||

| Concentrado en Suspensión | ||

| Otros | ||

| Por Tipo de Cultivo | Algodón | |

| Cereales y Granos | ||

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Otros | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento Poscosecha | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Turquía | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Por qué el algodón es el mayor consumidor de permetrina agrícola?

El algodón exige un control intensivo de insectos para proteger la calidad de la fibra, y la resistencia a los neonicotinoides empuja a los agricultores hacia los piretroides, elevando la participación del algodón al 46,3% del mercado de permetrina.

¿Cómo afectarán las normas de toxicidad acuática de Europa a la demanda de permetrina?

Los nuevos mandatos de zonas de amortiguamiento y los límites más estrictos de calidad del agua pueden reducir las ventas europeas de permetrina hasta en un 7% durante los próximos dos años, a medida que los agricultores cambien a alternativas biológicas.

¿Qué tipo de formulación está creciendo más rápido?

Los concentrados en suspensión lideran con una CAGR proyectada del 5,5% porque permanecen estables en los tanques de drones y satisfacen las necesidades de aplicación de precisión.

¿Son los larvicidas biológicos una amenaza seria para el mercado de permetrina?

Sí, los biopesticidas crecen aproximadamente al doble de la tasa de los sintéticos, y los segmentos de productos sensibles a los residuos favorecen cada vez más las opciones microbianas, limitando el crecimiento de la permetrina en esos nichos.

Última actualización de la página el: