Permethrin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

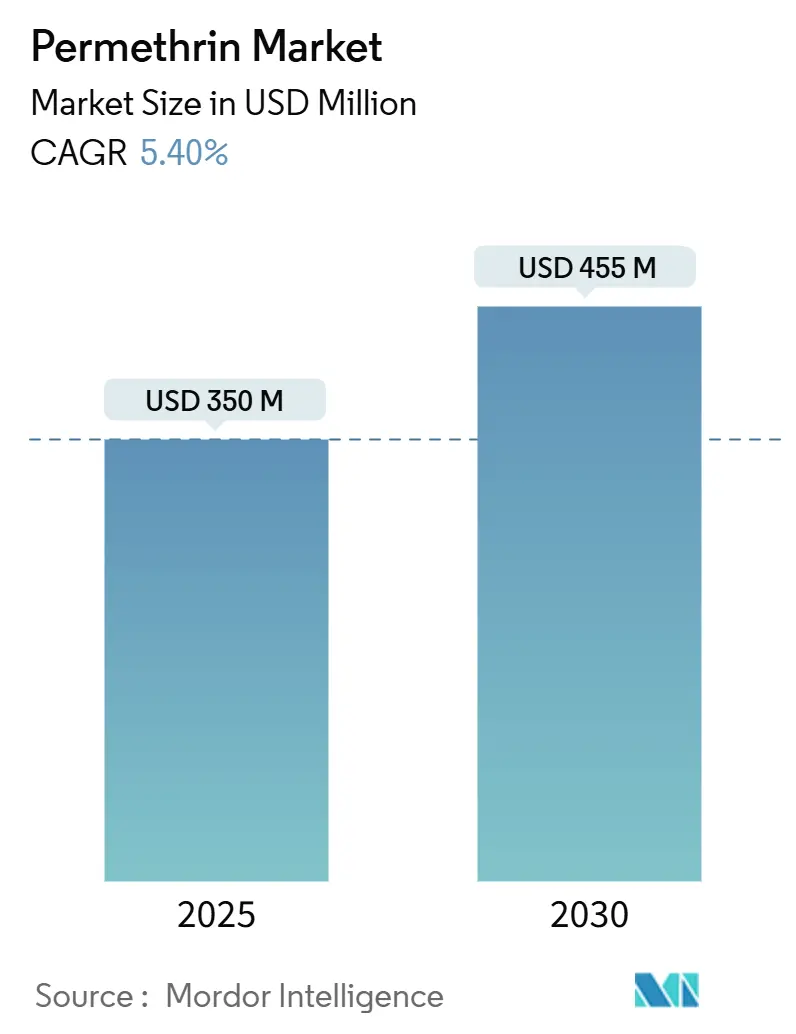

| Marktgröße (2025) | 350 Millionen US-Dollar |

| Marktgröße (2030) | 455 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

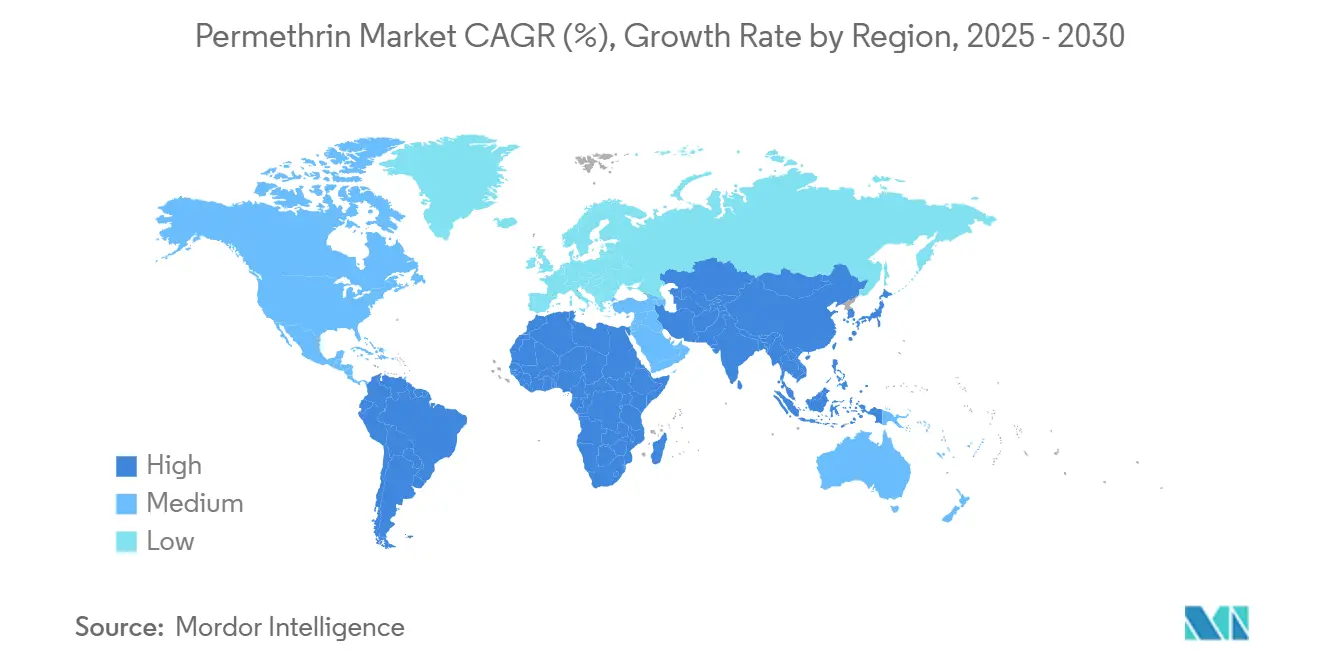

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

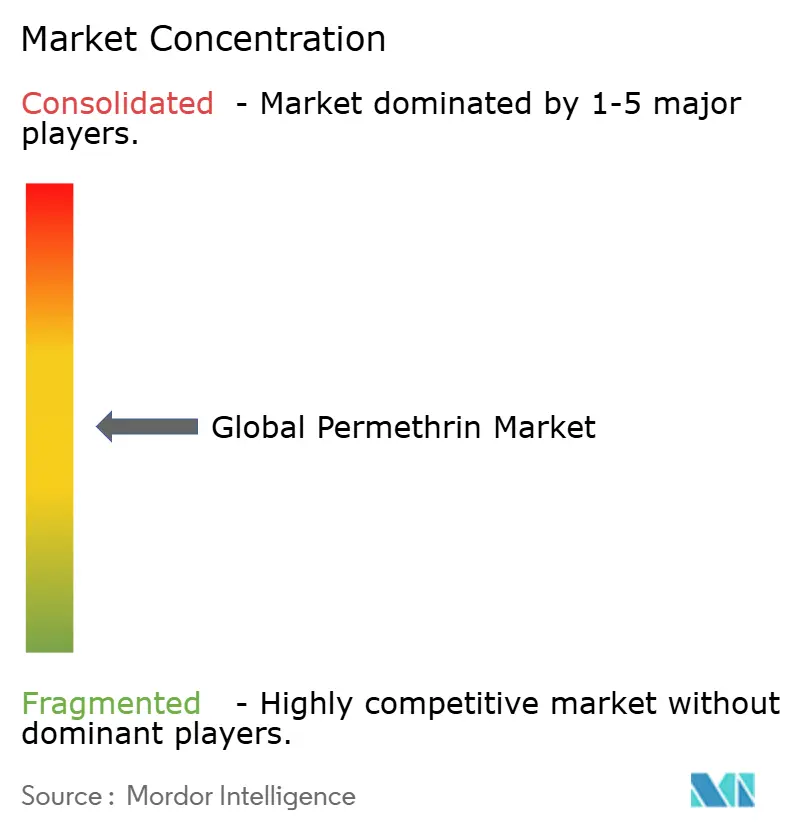

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Permethrin-Marktanalyse von Mordor Intelligence

Die Permethrin-Marktgröße für landwirtschaftliche Anwendungen beläuft sich im Jahr 2025 auf 350 Millionen USD und wird bis 2030 voraussichtlich 455 Millionen USD erreichen, was einem CAGR von 5,4 % über den Zeitraum entspricht. Diese moderate Expansion beruht auf der anhaltenden Rolle des Wirkstoffs in integrierten Pflanzenschutzprogrammen, der stetigen Einführung von Präzisionsanwendungswerkzeugen sowie regulatorischen Veränderungen, die ältere Organophosphate auslaufen lassen und gleichzeitig die Schwellenwerte für aquatische Toxizität in Europa verschärfen [1]Quelle: U.S. Environmental Protection Agency, "EPA veröffentlicht Aktualisierungen zu den Organophosphat-Pestiziden Dicrotophos, Dimethoat und Tetrachlorvinphos," epa.gov. Felddaten belegen ein dauerhaftes Wertversprechen: Permethrin bietet ein Breitspektrum-Wirkungsprofil gegen Baumwollkapselwürmer, Heerwürmer und andere Lepidopteren-Schädlinge, die zunehmend Resistenzen gegen Neonikotinoide entwickeln. Die Nachfrage profitiert zudem von der UAV-gestützten Ultrakleinmengenspritzung, die Arbeitskosten senkt und die Tröpfchenablagerung verbessert – ein zentrales Anliegen bei großen Baumwollbetrieben in Brasilien und den Sunbelt-Staaten. Gleichzeitig sieht sich der Sektor mit Gegenkräften konfrontiert, insbesondere der raschen Kommerzialisierung mikrobieller Larvizide und dem Aufkommen von RNA-Interferenz-Saatgutbehandlungen, die eine hochselektive Schädlingsbekämpfung versprechen. Insgesamt zeigt der Permethrin-Markt Widerstandsfähigkeit, da etablierte Chemikalien schneller vom Markt verschwinden, als Biologika skalieren können, und Landwirte weiterhin die schnelle Knock-down-Wirkung und die Kompatibilität mit Tankmischungen schätzen.

Wichtigste Erkenntnisse des Berichts

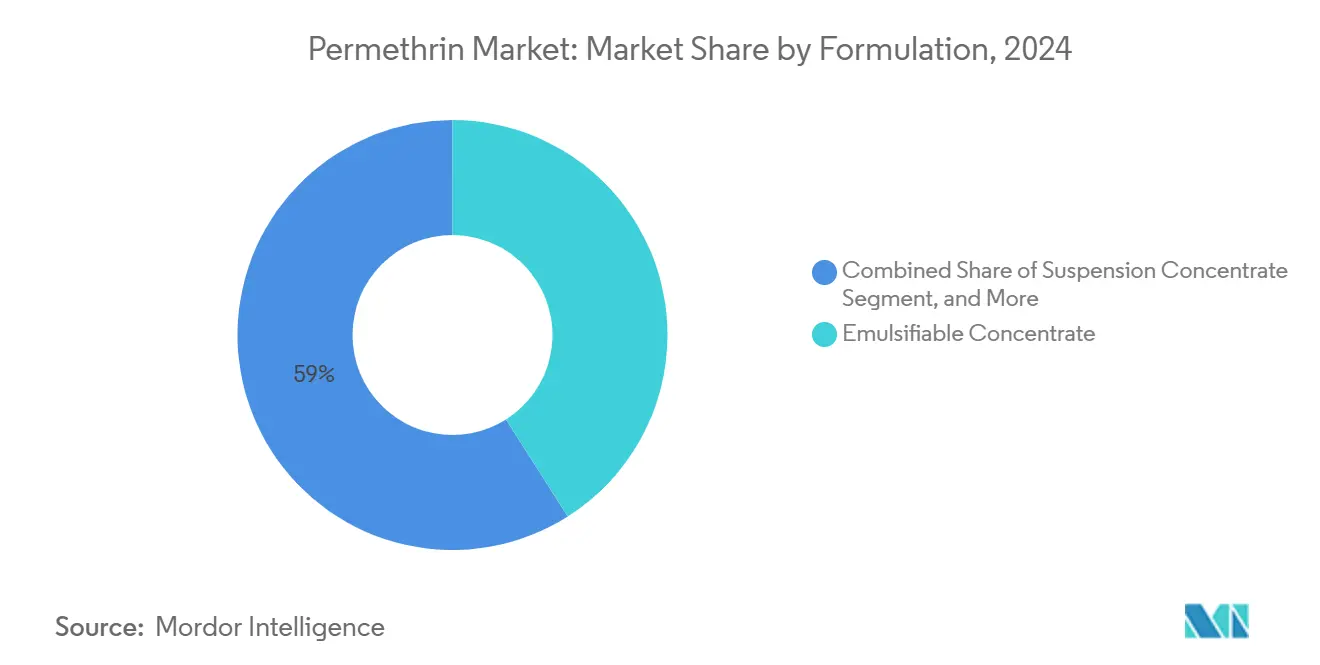

- Nach Formulierung führten emulgierbare Konzentrate mit einem Anteil von 41,0 % am Permethrin-Marktanteil im Jahr 2024, und Suspensionskonzentrate werden bis 2030 den höchsten CAGR von 5,5 % verzeichnen.

- Nach Kulturpflanzentyp entfiel auf Baumwolle im Jahr 2024 ein Anteil von 46,3 % an der Permethrin-Marktgröße, und es wird ein CAGR von 6,0 % bis 2030 prognostiziert.

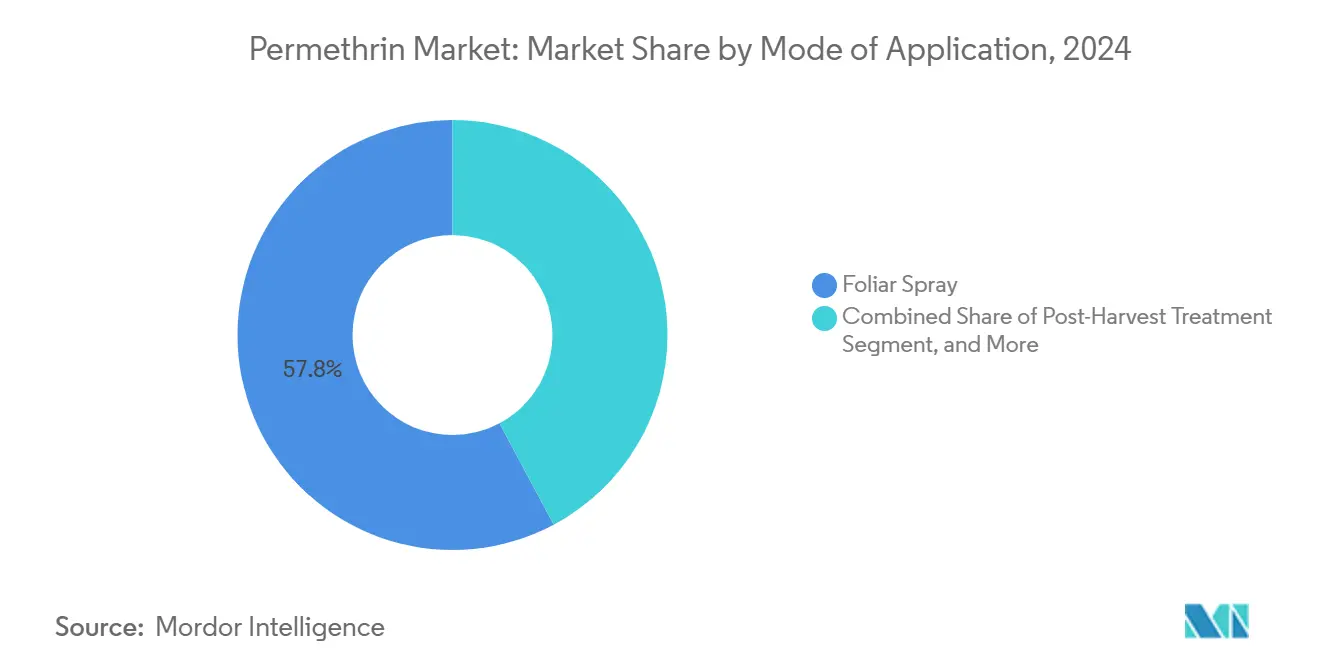

- Nach Anwendungsart erfasste die Blattspritzung im Jahr 2024 einen Anteil von 57,8 % an der Marktgröße und wird bis 2030 voraussichtlich mit einem CAGR von 4,5 % wachsen.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2024 einen Marktanteil von 38,5 %, und Afrika verzeichnete mit 7,0 % den stärksten regionalen CAGR für den Prognosezeitraum.

Globale Permethrin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbot älterer Organophosphate erhöht die Abhängigkeit von Pyrethroiden | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Resistenz gegen Neonikotinoide bei wichtigen Kulturpflanzenschädlingen | +0.9% | Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Baumwollanbaufläche in Südamerika | +0.8% | Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Drohnengestützte Permethrin-Spritzung mit Ultrakleinmengen | +0.6% | Vereinigte Staaten und China | Mittelfristig (2–4 Jahre) |

| Integration mit RNA-Interferenz-Saatgutbehandlungen | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zertifizierungen für den regenerativen Übergang, die einen begrenzten synthetischen Einsatz erlauben | +0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot älterer Organophosphate erhöht die Abhängigkeit von Pyrethroiden

Nationale und supranationale Regulierungsbehörden beschleunigen den Ausstieg aus Organophosphat-Insektiziden und schaffen damit ein Ersatzfenster für Pyrethroide innerhalb bestehender Pflanzenschutzprogramme. Im Juni 2024 verschärfte die U.S. Environmental Protection Agency die Sicherheitsmargen für Dicrotophos und Dimethoat, was Baumwollanbauer dazu zwingt, ihre Spritzkalender neu zu gestalten[2]Quelle: U.S. Environmental Protection Agency, "EPA veröffentlicht Aktualisierungen zu den Organophosphat-Pestiziden Dicrotophos, Dimethoat und Tetrachlorvinphos," epa.gov. Die Oberflächenwasserrichtlinie der Europäischen Union legt kumulative Expositionsobergrenzen fest, die Organophosphate in der Nähe von Kanälen und Bewässerungskanälen praktisch ausschließen. Da Einzelhändler ihre Stewardship-Richtlinien aktualisieren, berichten Händler von einem raschen Schwenk zu Pyrethroid-Linien, die mit bereits vorhandenen Geräten kompatibel sind. Der Großteil des Mengenwachstums materialisiert sich in den ersten zwei Jahren, wenn alte Bestände aufgebraucht werden; danach flacht das Wachstum ab, bleibt aber positiv, da Pyrethroide als Rotationspartner für neuere Biologika fungieren.

Zunehmende Resistenz gegen Neonikotinoide bei wichtigen Kulturpflanzenschädlingen

Feldbeobachtungen bestätigen eine eskalierende Resistenz bei Helicoverpa-Arten und Maiszünsler-Populationen gegenüber Imidacloprid und Thiamethoxam, was die Wirksamkeit von Saatgutbeizregimen untergräbt, die in den 2010er Jahren dominierten. Beratungsspezialisten in der Nordchinesischen Tiefebene und im Indus-Ganges-Gürtel empfehlen nun Pyrethroid-Tankmischungen innerhalb von 40 Tagen nach dem Auflaufen der Kulturen. Ähnliche Empfehlungen entstehen im Süden der Vereinigten Staaten, wo die frühere Abhängigkeit von Neonikotinoiden bei der Pflanzung keine Bekämpfung mehr auf Schwellenniveau liefert. Diese Verschiebungen verlängern die Relevanz des Permethrin-Marktes, indem der Wirkstoff in Wechselchemie-Rotationen bei Baumwolle, Soja und Getreide eingebunden wird.

Wachstum der Baumwollanbaufläche in Südamerika

Brasilianische Anbauer weiten den Baumwollanbau für den Export aus, wobei die Anbaufläche im Vermarktungsjahr 2024/25 auf 1,87 Millionen Hektar ansteigen soll – ein Sprung von 13 % gegenüber der Vorkampagne[3]Quelle: Foreign Agricultural Service, "Brasilien: Baumwolle und Produkte Jahresbericht," fas.usda.gov. Argentinische Erzeuger profitieren unterdessen von einer Senkung der Exportzölle um 20 %, was die Flächenerholung in Chaco und Santiago del Estero ankurbelt. Baumwolle bleibt eine inputintensive Kultur: Im Durchschnitt werden bis zu neun Insektizidanwendungen pro Saison durchgeführt, was etwa der doppelten Spritzfrequenz bei Mais entspricht. Lokale Händler berichten von einer robusten Nachfrage nach Permethrin, da Anbauer eine kosteneffektive Option angesichts der Währungsvolatilität suchen; fast 70 % der Käufe werden in Landeswährung vorausbezahlt, um den Preis vor der Aussaat zu sichern.

Drohnengestützte Permethrin-Spritzung mit Ultrakleinmengen

Die Einführung von Quadrotor-UAVs (unbemannte Luftfahrzeuge) nimmt zu, insbesondere bei großen Betrieben in Texas, Vereinigte Staaten, und Mato Grosso, Brasilien. Kontrollierte Versuche zeigen, dass UAV-Anwendungen bei Volumina von 10 L/ha eine Tröpfchenabdeckung von 75,47–77,86 % erzielen und damit die Abdeckung von Auslegern mit 30 L/ha übertreffen. Diese Effizienz fördert den Einsatz von Suspensionskonzentrat-Permethrin, das während des Fluges sedimentationsbeständig ist. Hersteller reformulieren mit engeren Partikelgrößenverteilungen, um Zulassungen zu erhalten, die drohnenspezifische Düsentypen referenzieren. Händler erwarten ein zweistelliges Wachstum für drohnenkompatible Verpackungen, ein Trend, der Mengenrückgänge bei konventionellen traktorgestützten Anwendungen ausgleicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur aquatischen Toxizität in Europa | -0.8% | Europäische Union und Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rascher Anstieg biologischer Larvizide bei hochwertigen Erzeugnissen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Belege für Pyrethroid-Resistenz bei Helicoverpa spp. | -0.5% | Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko durch chinesische cis-Permethrin-Zwischenprodukte | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur aquatischen Toxizität in Europa

Die Richtlinie 2013/39/EU der Europäischen Union legt maximale Konzentrationsgrenzwerte von 0,0008 mg/L für bestimmte Pyrethroide in Oberflächengewässern fest[4]Quelle: Europäisches Parlament und Rat, "Richtlinie 2013/39/EU vom 12. August 2013," eur-lex.europa.eu. Die Durchsetzung hat sich seit Mai 2025 verschärft, wobei die Mitgliedstaaten die Ausnahmen für Pufferzonen reduziert haben. Überarbeitete Etiketten schreiben nun 20 Meter breite Vegetationsstreifen entlang von Gewässern vor, was großflächige Blattanwendungen bei Ölsaaten in Nordfrankreich einschränkt. Händler schätzen einen Rückgang der Permethrin-Verkäufe im Donaubecken um 7,0 % für 2025, da Anbauer auf mikrobielle Larvizide umsteigen, die keine Wasserökotoxizitätskennzeichnung tragen.

Rascher Anstieg biologischer Larvizide bei hochwertigen Erzeugnissen

Premium-Obst- und Gemüsesektoren verlangen rückstandsfreie Zertifizierungen, was Gewächshausbetreiber in Almería und Kaliforniens Central Valley dazu veranlasst, Bacillus thuringiensis- und Beauveria bassiana-Formulierungen einzusetzen. Das globale Biopestizid-Segment wuchs 2024 um 11 % und erfasste 5 % der gesamten Pflanzenschutzausgaben, was den Druck auf synthetische Mengen erhöht. Einzelhandelsketten verstärken den Wandel, indem sie private Rückstandsobergrenzen einführen, die strenger sind als die Codex-Richtlinien, was die Substitution von Synthetika durch Biologika bei Produkten beschleunigt, die unter Premiummarken verkauft werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Suspensionskonzentrate treiben Innovationen voran

Die emulgierbaren Konzentrate behielten ihre Marktführerschaft und machten 2024 einen Anteil von 41,0 % an der Permethrin-Marktgröße aus. Die Suspensionskonzentrate werden voraussichtlich mit einem CAGR von 5,5 % wachsen, angetrieben durch Adoptionskurven, die scherstabile Formulierungen bevorzugen. Die Akzeptanz war im Süden der Vereinigten Staaten am stärksten, wo landwirtschaftliche Dienstleister jährlich während der Winterpause Drohnenflotten nachrüsten, um sich an weiterentwickelte Sprühausbringungssysteme anzupassen.

Benetzbare Pulver spielen weiterhin eine wichtige Rolle in kleinbäuerlich geprägten Regionen im Asien-Pazifik-Raum, wo kostengünstige Sachets gut mit Rückenspritzen integriert werden können. Bedenken hinsichtlich der Exposition gegenüber einatembarem Staub und der Betriebssicherheit begrenzen jedoch ihr Wiederaufleben in größeren oder regulierten Märkten. Um diesen Herausforderungen zu begegnen, experimentieren Formulierer nun mit polymeren Dispergiermitteln, die Partikelgrößen unter 3 µm für bis zu 90 Tage aufrechterhalten und so Dosierungsgleichmäßigkeit und Fließfähigkeit auch nach längerer Lagerung in feuchten, tropischen Lagerumgebungen gewährleisten.

Nach Kulturpflanzentyp: Baumwolldominanz durch Resistenzdruck verstärkt

Die zentrale Bedeutung von Baumwolle hält an; die Kultur verbrauchte 2024 46,3 % der Permethrin-Marktgröße und ist auf dem Weg zu einem CAGR von 6,0 % bis 2030. Die brasilianische Nachfrage wird im Prognosezeitraum voraussichtlich steigen, angetrieben durch einen Anstieg der Anbaufläche in Mato Grosso und die Umsetzung von Mandaten zum integrierten Pflanzenschutz. Getreide und Körner, der zweitgrößte Bandanteil, liefern eine stabile Basisnachfrage, insbesondere in Chinas Weizengürtel, wo Landwirte Permethrin-Anwendungen im Fahnenblattstadium zur Bekämpfung von Blattlausflügen einsetzen.

Ölsaaten und Hülsenfrüchte stellen einen bescheidenen, aber strategisch wertvollen Anteil dar. Anbauer in Indien verlassen sich während der Blütezeit auf Permethrin, um Hülsenbohrer zu bekämpfen, die die Exportqualitätsprämien bei Kichererbsen untergraben. Obst und Gemüse bleiben umkämpftes Terrain, wobei Biokontrollmittel den Permethrin-Anteil rasch verringern; dennoch setzen bestimmte Steinobstplantagen in Georgia das Molekül gegen den Pflaumenwickler in engen phänologischen Fenstern ein, wenn Nützlinge rar sind.

Nach Anwendungsart: Drohnentechnologie verändert Anwendungsmethoden

Die Blattspritzung dominiert weiterhin und erfasste 2024 57,8 % der landwirtschaftlichen Permethrin-Marktgröße; sie wird bis 2030 voraussichtlich mit einem CAGR von 4,5 % am schnellsten wachsen, gestützt durch die fest verankerte mechanisierte Sprühinfrastruktur in den wichtigsten Agrarwirtschaften. Diese Anwendungsart bleibt das Rückgrat der Schädlingsbekämpfung bei Baumwolle, Getreide und Gemüse und bietet schnelle Knock-down-Wirkung sowie einfache Integration in bestehende Feldbetriebe. Dennoch entwickelt sich das Blattspritzsegment weiter: UAV-gestützte (Drohnen-)Anwendungen gewinnen an Bedeutung, wobei die mit Permethrin behandelte Anbaufläche zunimmt. Dieser Wandel wird durch Arbeitskräftemangel, Präzisionszielführung und Abdeckungseffizienz vorangetrieben, insbesondere bei fragmentierten Betrieben und schwer zugänglichem Gelände im Asien-Pazifik-Raum, in Nordamerika und Südamerika.

Nacherntebehandlungen sind zwar mengenmäßig kleiner, erzielen aber einige der höchsten Bruttomargen in der Permethrin-Wertschöpfungskette. Getreidesilos und Lagerbetreiber nutzen die Residualwirksamkeit von Permethrin, um Lagerintervalle zu verlängern – ein überzeugendes Argument in Jahren mit volatilen Seefrachtraten oder Exportengpässen. Der Nutzen des Wirkstoffs als Getreideschutzmittel macht ihn zu einem strategischen Aktivposten im Massenlagerungsmanagement, insbesondere in tropischen Regionen, die anfällig für Rüsselkäfer- und Mottenbefall sind.

Geografische Analyse

Die Asien-Pazifik-Region verankert die globale Nachfrage und hielt 2024 einen Anteil von 38,5 % am Permethrin-Markt. Diese Dominanz der Region ist größtenteils auf den umfangreichen Baumwoll- und Reisanbau in China und Indien zurückzuführen. Beide Länder verfügen über eine etablierte Permethrin-Synthesekapazität, die lokale Händler vor Lieferkettenerschütterungen schützt. Dennoch beobachtet Indiens Insektizidbranche Resistenztrends; vorläufige Biotests in Andhra Pradesh zeigen kdr-Allelfrequenzen, die sich 0,37 nähern, was Berater dazu veranlasst, Wechsel zu Chlorantraniliprol zu empfehlen.

Afrikas Wachstum stach mit einem CAGR von 7,0 % hervor und profitierte von intensivierten Baumwollprogrammen in Burkina Faso und Ghana. Regierungen unterstützen subventionierte Spritzkalender, die mindestens zwei Pyrethroid-Anwendungen umfassen, was den begrenzten Zugang zu Premium-Chemikalien widerspiegelt. Im Sahel aktive Nichtregierungsorganisationen unterstützen integrierte Pflanzenschutzprojekte, die Permethrin als kosteneffektive Komponente beibehalten und gleichzeitig Pheromonfallen und Refugien einführen.

Europa steht unter zunehmendem regulatorischem Druck, da die Europäische Union eine Reduzierung des chemischen Pestizideinsatzes um 50 % bis 2030 anstrebt und GAP-Subventionen (Gemeinsame Agrarpolitik) auf Biokontrollmittel und Präzisionstechnologien umlenkt. Nordeuropäische Getreidebauern passen ihre Neonikotinoid-Spritzprogramme an und schließen Permethrin häufig in der Nähe von Gewässern aus, um die 20-Meter-Pufferzonenregel einzuhalten, was die behandelte Anbaufläche reduziert. In Nordamerika unterstützt die Einführung von Präzisionssprühwerkzeugen auf Mais- und Sojafeldern eine stabile Nachfrage, wobei Händler den Einsatz durch gebündelte Stewardship-Schulungen und Rabatte fördern. Südamerikas Dynamik wird durch die Baumwollexpansion angetrieben, insbesondere in Mato Grosso, wo der Einsatz von technischem Permethrin stark gestiegen ist. Im Nahen Osten wird Permethrin strategisch in Gewächshaus-IPM-Programme neben Biopestiziden wie Beauveria integriert, um Wirksamkeit und Exportrückstandsgrenzen in Einklang zu bringen.

Wettbewerbslandschaft

Der Permethrin-Markt weist eine oligopolistische Struktur auf, wobei Syngenta Group, Bayer AG, BASF SE, FMC Corporation und Sumitomo Chemical Co., Ltd. die fünf führenden Anbieter sind. Syngenta Group hat seine Führungsposition kürzlich durch den Erfolg seiner PLINAZOLIN-Insektizidlinie ausgebaut und damit seine Fähigkeit unter Beweis gestellt, Portfolios mit neuartigen Wirkmechanismen zu erneuern. Bayer betont RNAi-basierte Innovationen in seiner Strategie für 2025 und pflegt gleichzeitig seine Kern-Pyrethroid-Marken angesichts wachsenden Generikawettbewerbs.

BASF SE stärkt aktiv seine Präsenz in Südamerika durch die Einführung von sechs neuen Wirkstoffen in Brasilien, darunter das Insektizid Vinquo, als Reaktion auf die wachsende regionale Nachfrage nach Permethrin. FMC Corporation verfolgt eine Diversifizierung durch biologische Inputs, wie durch seine Vertriebspartnerschaft mit Ballagro im Jahr 2024 verdeutlicht, die darauf abzielt, mikrobielle Angebote zu erweitern, die mit Permethrin in Resistenzmanagementprogrammen kompatibel sind.

Der Generikadruck bleibt stark, insbesondere von chinesischen Formulierern, die wettbewerbsfähig bepreiste emulgierbare Konzentrate nach Afrika und in die Südostasien-Pazifik-Region exportieren. Jüngste Störungen wie Energierationierungen haben jedoch Lieferkettenrisiken aufgedeckt. Als Reaktion darauf verlagern westliche Händler ihre Beschaffung auf Dual-Origin-Quellen und bevorzugen zunehmend indische Lieferanten mit verbesserter Umweltkonformität. Die strategische Differenzierung konzentriert sich nun auf Formulierungstechnologie und Anwendungsinnovation, wobei Unternehmen drohnenspezifische Verpackungen mit QR-codierten Dosierungsrechnern einführen, um Präzisionslandwirtschaftspraktiken wie NDVI-basierte variable Ausbringungsmengen zu unterstützen.

Führende Unternehmen der Permethrin-Branche

BASF SE

FMC Corporation

Sumitomo Chemical Co., Ltd.

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sipcam Agro USA eröffnete eine 12.000 Quadratfuß große Formulierungsanlage in Mississippi zur Herstellung von EC- und SC-Insektiziden. Die Investition stärkt die inländische Permethrin-Versorgung für US-amerikanische Reihenkulturen und unterstützt die Nachfrage nach präzisionsgerechten Formulierungen.

- Januar 2025: Die vollständige Übernahme von Kenogard S.A. durch Sumitomo Chemical stärkt die direkte Kontrolle über den europäischen Vertrieb. Dieser Schritt verbessert den Marktzugang für das Insektizidportfolio und erweitert potenziell die Reichweite permethrinbasierter Produkte in Südeuropa.

- September 2024: BASFs neuer Fokus auf Portfoliosteuerung und Kapitalallokation signalisiert eine Verlagerung hin zu margenstarken, differenzierten Produkten. Dies könnte zu einer geringeren Betonung reifer Wirkstoffe wie Permethrin führen und zukünftige Investitionen in Masseninsektizidlinien beeinflussen.

- Oktober 2024: Die U.S. Environmental Protection Agency (EPA) erließ Stornierungsanordnungen gemäß dem Federal Insecticide, Fungicide, and Rodenticide Act (FIFRA), die bestimmte Permethrin-Lagereinheiten (SKUs) entfernen, was Händler dazu veranlasst, ihre Portfolios neu auszurichten.

Umfang des globalen Permethrin-Marktberichts

| Emulgierbares Konzentrat |

| Benetzbares Pulver |

| Suspensionskonzentrat |

| Sonstige |

| Baumwolle |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonstige |

| Blattspritzung |

| Nacherntebehandlung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Formulierung | Emulgierbares Konzentrat | |

| Benetzbares Pulver | ||

| Suspensionskonzentrat | ||

| Sonstige | ||

| Nach Kulturpflanzentyp | Baumwolle | |

| Getreide und Körner | ||

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Sonstige | ||

| Nach Anwendungsart | Blattspritzung | |

| Nacherntebehandlung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Warum ist Baumwolle der größte Verbraucher von landwirtschaftlichem Permethrin?

Baumwolle erfordert intensive Insektenkontrolle zum Schutz der Faserqualität, und die Resistenz gegen Neonikotinoide drängt Anbauer zu Pyrethroiden, was den Baumwollanteil von 46,3 % am Permethrin-Markt erhöht.

Wie werden Europas Vorschriften zur aquatischen Toxizität die Permethrin-Nachfrage beeinflussen?

Neue Pufferzonenmandate und strengere Wasserqualitätsgrenzen könnten die europäischen Permethrin-Verkäufe in den nächsten zwei Jahren um bis zu 7 % reduzieren, da Anbauer auf biologische Alternativen umsteigen.

Welcher Formulierungstyp wächst am schnellsten?

Suspensionskonzentrate führen mit einem prognostizierten CAGR von 5,5 %, da sie in Drohnentanks stabil bleiben und den Anforderungen der Präzisionsanwendung gerecht werden.

Sind biologische Larvizide eine ernsthafte Bedrohung für den Permethrin-Markt?

Ja, Biopestizide wachsen mit etwa der doppelten Rate von Synthetika, und rückstandssensible Erzeugnissegmente bevorzugen zunehmend mikrobielle Optionen, was das Wachstum von Permethrin in diesen Nischen einschränkt.

Seite zuletzt aktualisiert am: