Taille et Part du Marché Mondial de la Gestion des Déchets Solides Municipaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 707.46 Milliards de dollars |

| Taille du Marché (2031) | 936.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial de la Gestion des Déchets Solides Municipaux par Mordor Intelligence

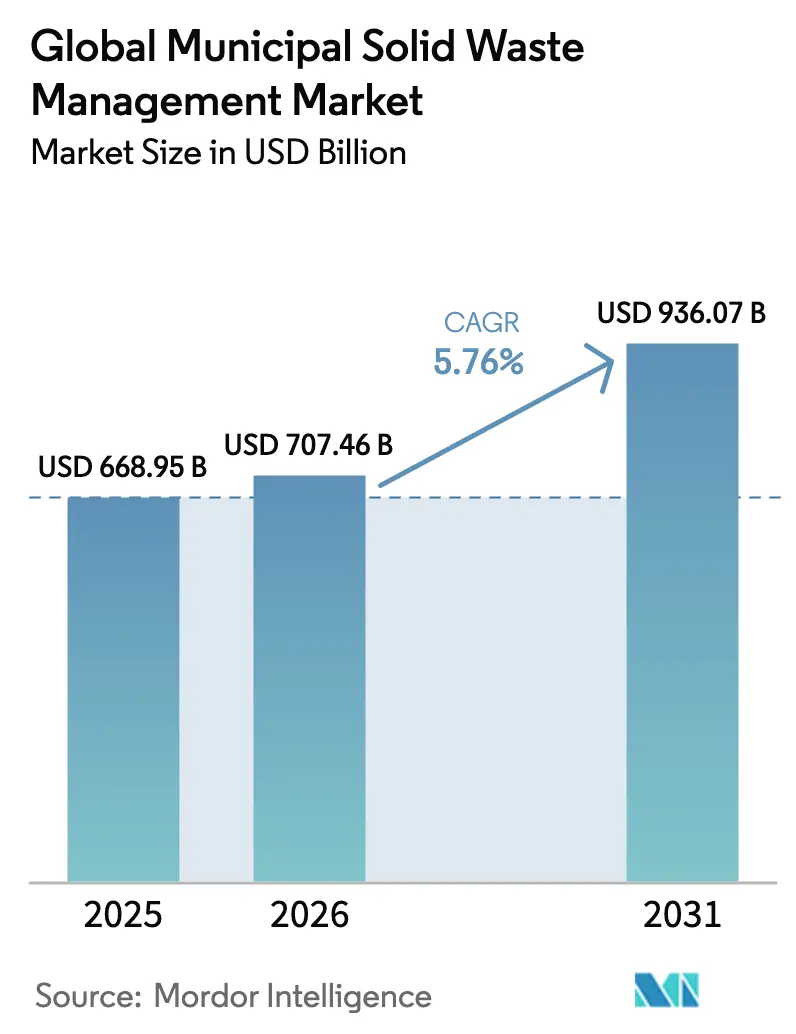

La taille du Marché de la Gestion des Déchets Solides Municipaux était évaluée à 668,95 milliards USD en 2025 et devrait croître de 707,46 milliards USD en 2026 pour atteindre 936,07 milliards USD d'ici 2031, à un TCAC de 5,76 % durant la période de prévision (2026-2031). Les populations urbaines continuent d'augmenter, et les volumes de déchets municipaux sont en passe de croître de 70 % d'ici 2050, accentuant la pression sur des villes déjà aux prises avec des modèles d'élimination obsolètes[1]Programme des Nations Unies pour l'Environnement, "Perspectives Mondiales des Déchets 2024," Programme des Nations Unies pour l'Environnement, unep.org. Les mandats réglementaires interdisant les plastiques à usage unique, le financement par obligations vertes de nouvelles installations et le virage plus large vers des stratégies d'économie circulaire reconfigurent à la fois les flux de capitaux et les priorités concurrentielles. Des émetteurs du secteur public tels que Vadodara et Ottawa ont démontré que des obligations vertes correctement structurées peuvent débloquer des capitaux à faible coût pour des projets de valorisation énergétique des déchets et de traitement des eaux usées, signalant aux opérateurs privés que des financements à long terme sont disponibles pour les mises à niveau technologiques. Par ailleurs, l'Asie-Pacifique maintient son leadership en matière de demande, et le Moyen-Orient et l'Afrique (MEA) s'impose comme la région à la croissance la plus rapide, portée par des programmes d'infrastructure à grande échelle et des déploiements de villes intelligentes.

Principaux Enseignements du Rapport

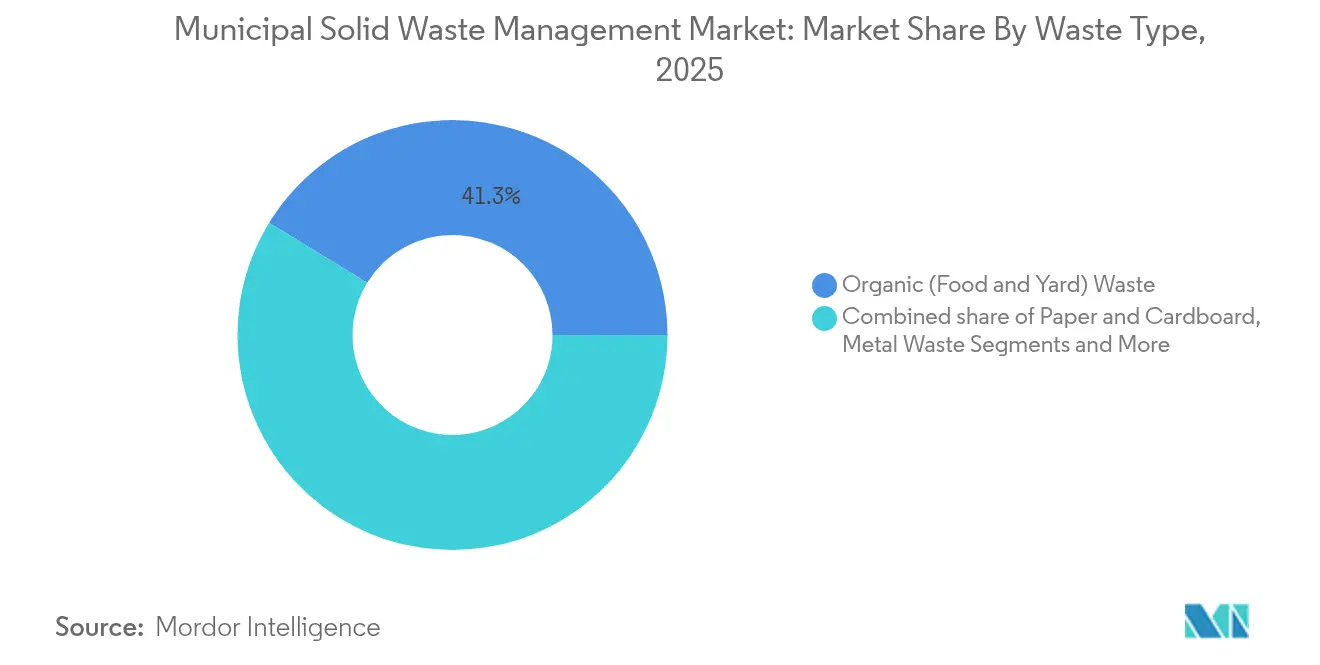

- Par type de déchet, les déchets organiques ont dominé avec 41,26 % de la part du marché de la gestion des déchets solides municipaux en 2025 ; les déchets électroniques devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

- Par source, les flux résidentiels représentaient 54,21 % de la taille du marché de la gestion des déchets solides municipaux en 2025, tandis que les déchets de construction et de démolition (C&D) enregistrent la croissance la plus rapide avec un TCAC de 5,95 % jusqu'en 2031.

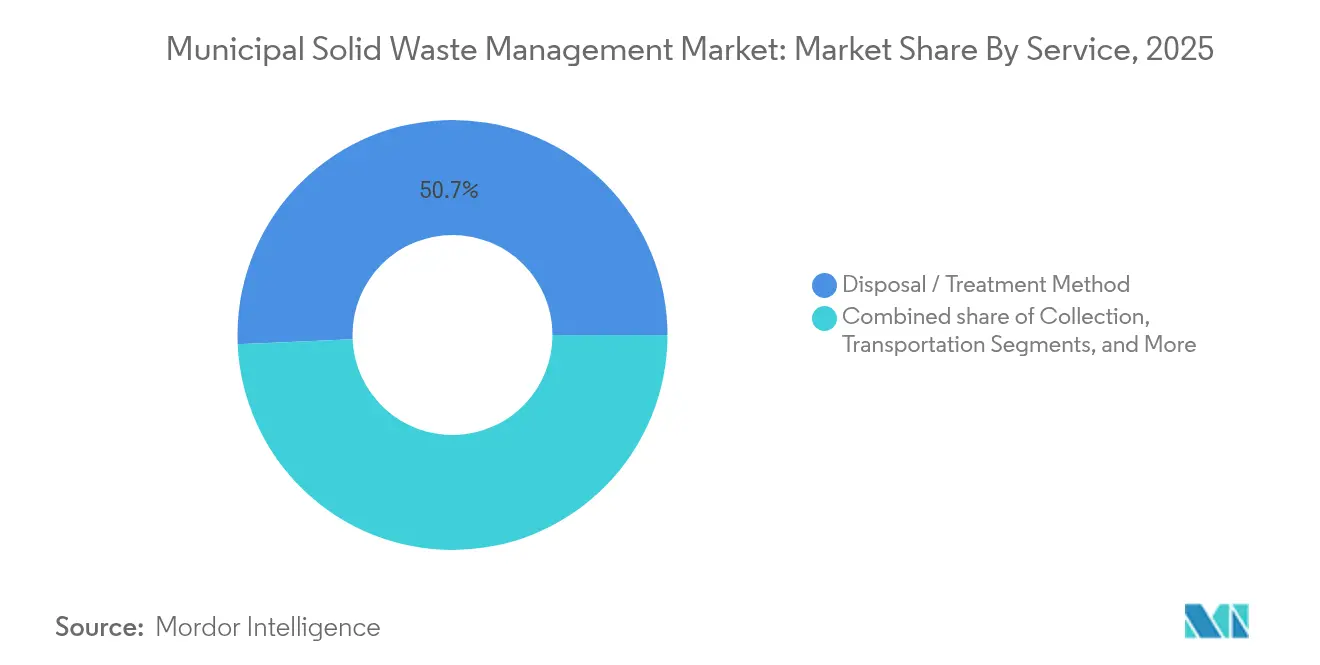

- Par service, l'élimination et le traitement détenaient 50,68 % de la part des revenus en 2025 ; les services de recyclage et de valorisation des matériaux progressent à un TCAC de 6,98 % sur la période 2026-2031.

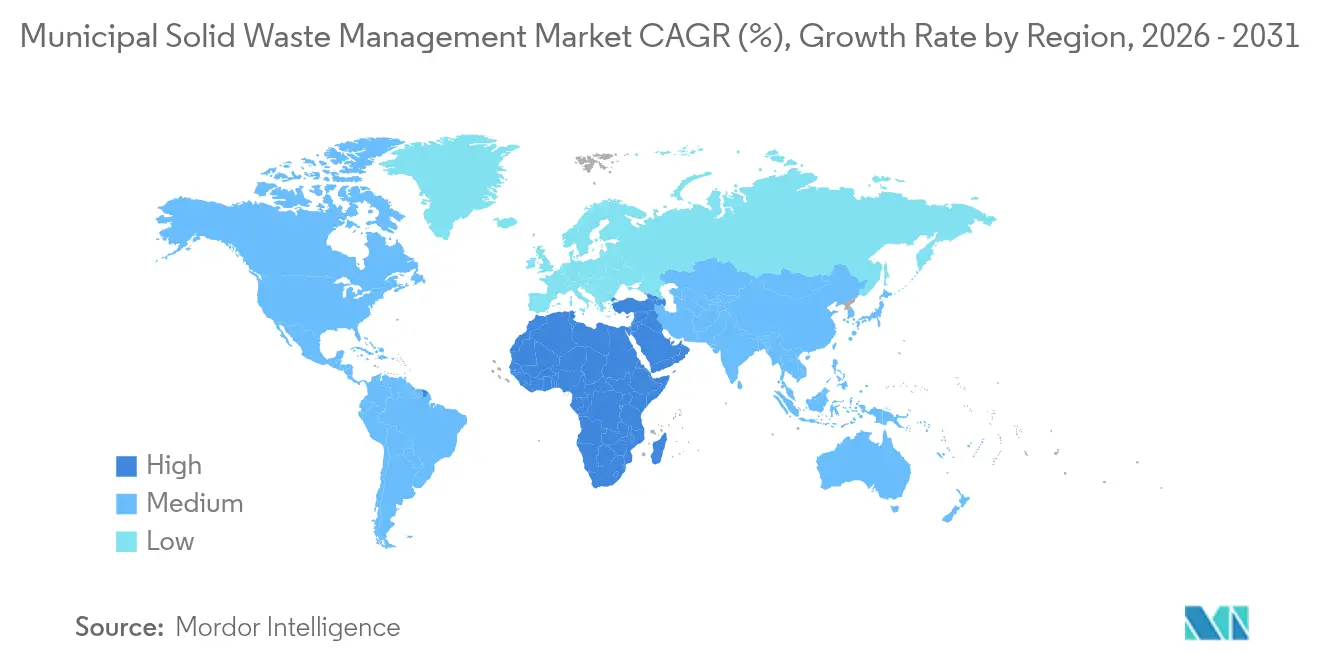

- Par géographie, l'Asie-Pacifique dominait avec une part de 36,42 % du marché de la gestion des déchets solides municipaux en 2025 ; le MEA affiche le TCAC régional le plus élevé à 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Déchets Solides Municipaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Interdictions urbaines des plastiques à usage unique | +0.8% | Mondial, adoption précoce en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Objectifs obligatoires de détournement des décharges (UE et Australie) | +0.7% | Europe et Australie | Long terme (≥ 4 ans) |

| Accélération de la collecte sélective à la source (Asie) | +0.6% | Asie-Pacifique au cœur ; extension vers le MEA | Court terme (≤ 2 ans) |

| Essor du financement municipal par obligations vertes pour la valorisation énergétique des déchets (Amérique du N.) | +0.5% | Amérique du Nord ; extension vers l'ALAT | Moyen terme (2-4 ans) |

| Déploiements rapides de villes intelligentes alimentant la collecte basée sur l'IoT (CCG, Singapour) | +0.4% | CCG et Singapour | Moyen terme (2-4 ans) |

| Programmes de certification zéro déchet des entreprises stimulant le recyclage C&I | +0.3% | Pays nordiques et Japon | Long terme (≥ 4 ans) |

| Bioconversion des matières organiques par la mouche soldat noire | +0.2% | Amérique latine ; projets pilotes en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Urbaines des Plastiques à Usage Unique

Des restrictions généralisées sur les articles à usage unique modifient les flux de déchets et les besoins d'investissement presque du jour au lendemain. L'interdiction de 2024 à Hong Kong couvre les ustensiles, les pailles et les contenants en mousse responsables de 2 369 tonnes de déchets plastiques quotidiens, alors que seulement 12,3 % sont actuellement recyclés, stimulant la demande de lignes de tri avancées et de compostage. La France prévoit d'éliminer progressivement tous les emballages plastiques à usage unique d'ici 2040, et la loi SB 54 de Californie fixe une échéance à 2032 pour des emballages entièrement recyclables ou compostables, obligeant chacun les opérateurs à moderniser leurs flottes et à construire des installations de traitement des matières organiques. Des frais de service premium soutiennent les mises à niveau à forte intensité de capital, tandis que les municipalités déploient des campagnes de sensibilisation, créant des opportunités commerciales de bout en bout pour les prestataires de services intégrés[2]Département de la Protection de l'Environnement (HKSAR), "Réglementation des Articles de Table en Plastique Jetables," Gouvernement de la Région Administrative Spéciale de Hong Kong, epd.gov.hk.

Objectifs Obligatoires de Détournement des Décharges dans l'UE et en Australie

Les règles de l'UE limitent les exportations de déchets et exigent un traitement domestique accru. Le Règlement sur les Transferts de Déchets interdit les plastiques dangereux de quitter les frontières de l'OCDE après novembre 2026 et exige des audits tiers des installations étrangères de réception, incitant à l'investissement dans des installations locales de valorisation des matériaux. L'Australie complète cette tendance avec un objectif de recyclage des déchets de construction et de démolition de 70 %. Les opérateurs obtiennent une certitude de revenus grâce à des tonnages entrants garantis, justifiant des trieurs robotisés, des scanners optiques et des lignes de combustible dérivé de déchets (CDD) qui augmentent les taux de valorisation et débloquent des matériaux secondaires pour la fabrication nationale.

Accélération de la Collecte Sélective à la Source (Asie)

À travers l'Asie, le tri sélectif obligatoire à la source améliore les rendements de recyclage et réduit drastiquement la contamination. Le projet pilote des 113 « villes zéro déchet » de Chine exige des objectifs de détournement quantifiables dans le cadre du 14e Plan Quinquennal, générant des commandes de camions à deux bacs, de capteurs de bord de trottoir et d'outils de planification numérique des itinéraires. Singapour associe la politique à l'IoT, en installant des bacs intelligents qui ont porté l'efficacité de la collecte à 92 % et réduit les émissions de CO₂ liées au transport de 30 %. Les collecteurs privés tirent profit de la consultance et de l'intégration de systèmes, tandis que les matières recyclables de haute pureté se négocient à de meilleurs prix, renforçant l'argument économique en faveur du tri sélectif.

Essor du Financement Municipal par Obligations Vertes pour la Valorisation Énergétique des Déchets en Amérique du Nord

Les villes ont recours à la dette durable pour financer des digesteurs anaérobies et des projets de valorisation du gaz en réseau. Le programme d'obligations vertes d'Ottawa canalise les produits vers des améliorations de la collecte, tandis que l'installation de biénergie de Piscataway dans le Maryland, d'une valeur de 271 millions USD, convertit les boues d'épuration en gaz renouvelable évalué à environ 4 millions USD par an. Des retours sur investissement avérés inspirent davantage d'émetteurs, élargissant le vivier de projets bancables et offrant aux opérateurs des contrats d'achat à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Restrictions à l'exportation des mélanges de papier et de plastique après les amendements de Bâle | -0.6% | Asie du Sud-Est ; flux mondiaux | Court terme (≤ 2 ans) |

| Coûts d'investissement élevés / retards d'autorisation pour les installations de valorisation énergétique des déchets | -0.5% | Zones côtières européennes | Long terme (≥ 4 ans) |

| Structures fragmentées de franchise et de redevances de décharge décourageant l'investissement privé | -0.4% | Midwest américain ; marchés similaires | Moyen terme (2-4 ans) |

| Prédominance du secteur informel entravant les revenus de la collecte formelle | -0.3% | Afrique Subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'Exportation des Mélanges de Papier et de Plastique (Asie du Sud-Est)

Les amendements de la Convention de Bâle sur les plastiques restreignent l'importation de balles de faible qualité en Malaisie et au Vietnam, supprimant une soupape de sécurité pour les surplus de déchets en provenance de l'UE et d'Amérique du Nord. La capacité nationale dans les pays exportateurs est insuffisante, de sorte que l'accumulation de stocks oriente les volumes vers les décharges, augmente les frais d'élimination et déstabilise les prix des matières premières, refroidissant les investissements dans les améliorations du recyclage.

Structures Fragmentées de Franchise et de Redevances de Décharge Décourageant l'Investissement Privé (Midwest américain)

Les municipalités du Midwest américain émettent des contrats de collecte individuels, chacun avec son propre barème tarifaire, décourageant les économies d'échelle. Les opérateurs ne peuvent pas déployer des conceptions d'installations uniformes, ce qui gonfle les coûts en capital par tonne. Les cycles de renouvellement politiques ajoutent un risque réglementaire, réduisant davantage l'appétit du capital-investissement pour les grandes installations de valorisation des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déchet : Les Déchets Organiques Dominent mais les Déchets Électroniques Progressent Rapidement

Les déchets organiques détenaient 41,26 % de la part du marché de la gestion des déchets solides municipaux en 2025, en raison des déchets alimentaires et des déchets verts qui proviennent régulièrement des ménages et des détaillants. L'adoption de programmes de recyclage des déchets alimentaires à l'échelle de la ville en Californie et le tri sélectif obligatoire des matières organiques à Séoul maintiennent des volumes élevés, sécurisant des flux de trésorerie de base pour les installations de compostage et de digestion anaérobie. Les digesteurs à bilan énergétique positif génèrent de l'électricité ou du gaz renouvelable que les services publics achètent dans le cadre de tarifs de rachat, améliorant l'économie des installations. La catégorie des déchets électroniques, bien que plus petite, se développe rapidement à un TCAC de 7,45 %. Le plan du Japon d'ouvrir 10 centres nationaux de traitement des déchets électroniques d'ici 2027, pour 191 millions USD, souligne l'appétit officiel pour la récupération du cuivre et des terres rares. La reconnaissance optique assistée par l'IA identifie désormais les circuits imprimés et sépare les cellules lithium-ion, réduisant les coûts de main-d'œuvre et augmentant le rendement en métaux. À travers l'Europe, les programmes de responsabilité élargie des producteurs rémunèrent les transformateurs au kilogramme, créant des revenus prévisibles qui attirent les investisseurs en infrastructure.

Le sous-flux des plastiques fait face à des obstacles réglementaires plus importants mais attire des entreprises de recyclage chimique capables de dépolymériser les déchets post-consommation en substituts de naphta. Le papier et le carton bénéficient de programmes de collecte en bordure de trottoir bien établis intégrés dans les directives sur les emballages, tandis que le recyclage du verre reste régional en raison du poids de transport. La récupération des métaux issus des déchets de construction et de démolition exploite des séparateurs à courants de Foucault et des trieurs à rayons X qui livrent directement des fractions ferreux et non ferreux aux fonderies. Les déchets textiles, encore de niche, retiennent l'attention alors que les marques de mode s'engagent à utiliser des fibres recyclées ; des installations pilotes de dépolymérisation en Suède et aux États-Unis prouvent la viabilité du concept.

Par Source : Le Résidentiel en Tête, mais les Déchets de Construction et de Démolition sont le Moteur de Croissance

Les flux résidentiels représentaient 54,21 % de la taille du marché de la gestion des déchets solides municipaux en 2025, soutenus par des collectes hebdomadaires en bordure de trottoir, des modèles de tarification à l'unité et une consommation par habitant croissante dans les villes à revenus intermédiaires. Les opérateurs investissent dans des bacs équipés de puces RFID et une facturation à la quantité produite qui incite au détournement tout en créant des données granulaires pour l'optimisation des itinéraires. Le segment de la construction et de la démolition est appelé à dépasser tous les autres, avec une expansion annuelle de 5,95 % portée par des mégaprojets de Riyad à Mumbai. La Vision 2030 de l'Arabie Saoudite vise à porter le recyclage des déchets de construction et de démolition de 45 % à 100 % d'ici 2025, déclenchant une demande de concasseurs mobiles, de cribles rotatifs et de systèmes de nettoyage des granulats adaptés au déploiement sur site. Aux Pays-Bas, une taxe stricte sur les décharges et un tri obligatoire ont porté le taux de valorisation à 99 %, offrant un modèle que d'autres marchés peuvent reproduire.

Les flux de déchets commerciaux et institutionnels croissent en ligne avec le PIB du secteur des services. Les certifications zéro déchet des entreprises dans les pays nordiques poussent les bureaux à trier tout, des marcs de café aux cartouches de toner, générant des opportunités de consultance pour les collecteurs qui fournissent signalétique, formation et tableaux de bord de données. Les services municipaux, le balayage des rues et les déchets des parcs restent stables mais importants pour les renouvellements de contrats et la visibilité de la marque. Les collecteurs utilisent des camions électriques à chargement latéral pour des collectes nocturnes silencieuses dans les quartiers densément peuplés.

Par Service : L'Élimination Détient la Part la Plus Élevée, le Recyclage Progresse Plus Vite

L'élimination et le traitement — décharges, incinérateurs à combustion en masse et transfert de base — ont capturé 50,68 % des revenus de 2025, ancrés par des redevances de décharge intégrées dans des franchises municipales à long terme. Néanmoins, le recyclage et la valorisation des matériaux affichent la croissance la plus rapide à un TCAC de 6,98 %, les régulateurs liant les objectifs de détournement aux licences d'exploitation et la demande des propriétaires de marques pour du contenu recyclé renforçant la tarification des matériaux secondaires. Le nouveau centre de valorisation des matériaux équipé de robotique de WM à Chicago, d'une valeur de 200 millions USD, mis en service en 2024, trie 420 000 t/an et réduit les résidus à moins de 10 %, mettant en évidence les gains de productivité des scanners optiques pilotés par l'IA.

Le compostage et la digestion anaérobie bénéficient des mandats de collecte des matières organiques et d'un financement vert à faible taux d'intérêt. La Californie impose un détournement de 75 % des matières organiques d'ici 2025, stimulant des dizaines de digesteurs à l'échelle de la ville qui co-produisent des engrais et du gaz de qualité réseau. La valorisation énergétique des déchets élargit les sources de revenus : le projet Piscataway de WSSC Water convertit les boues d'épuration en gaz naturel renouvelable vendu aux flottes de bus métropolitains à des tarifs premium. Les services auxiliaires de « gestion intelligente des déchets » — capteurs, analyses et audits de conformité — commandent des marges d'EBITDA supérieures à 35 %, attirant des acteurs technologiques qui concèdent des licences de plateformes cloud plutôt que des camions.

Analyse Géographique

L'Asie-Pacifique contrôlait 36,42 % de la part du marché de la gestion des déchets solides municipaux en 2025, soutenue par l'extension du projet pilote de ville zéro déchet de la Chine à 113 municipalités et les programmes de villes intelligentes de l'Inde. Ces initiatives mêlent politique, subventions d'infrastructure et surveillance numérique, générant un pipeline d'appels d'offres pour des véhicules de collecte, des centres de valorisation des matériaux et des installations de valorisation énergétique des déchets. L'investissement du Japon de 191 millions USD dans dix centres de traitement des déchets électroniques signale un pivot vers la récupération de métaux à haute valeur, tandis que l'Asie du Sud-Est accélère la construction d'installations nationales pour compenser le resserrement des règles d'importation de la Convention de Bâle. Les objectifs de détournement de l'Australie renforcent la demande de recyclage des déchets de construction et de démolition dans tout le Pacifique.

Le Moyen-Orient et l'Afrique enregistre la trajectoire régionale la plus rapide à un TCAC de 6,38 % jusqu'en 2031. L'urbanisation rapide et les mégaprojets tels que NEOM en Arabie Saoudite et Masdar City aux Émirats Arabes Unis intègrent des bacs à capteurs, une collecte pneumatique et des digesteurs alimentés à l'énergie solaire dès la phase de conception. À l'échelle de la région, les déchets urbains quotidiens dépassent déjà 480 000 t, et les gouvernements passent des décharges improvisées à des décharges sanitaires aménagées et à des installations de valorisation énergétique. Les recycleurs informels d'Afrique subsaharienne restent essentiels ; des modèles de concession inclusifs rémunèrent les coopératives pour le PET et le PEHD en balles, augmentant les revenus et la pureté des matières premières. Des fermes pilotes de mouches soldats noires au Ghana transforment les déchets alimentaires urbains en aliments riches en protéines, illustrant des voies circulaires qui réduisent la dépendance au soja importé.

L'Amérique du Nord et l'Europe présentent des marchés matures mais à forte intensité d'innovation. Les municipalités américaines exploitent leurs notations de crédit de qualité investissement pour émettre des obligations vertes pour l'électrification des flottes de collecte et les modernisations de valorisation du gaz en réseau. Les programmes de responsabilité élargie des producteurs du Canada transfèrent les coûts de recyclage aux propriétaires de marques, stabilisant les revenus des centres de valorisation des matériaux. L'Europe est en tête des indicateurs d'économie circulaire : les Pays-Bas rapportent 99 % de valorisation des déchets de construction et de démolition, et l'ordonnance allemande sur les emballages impose des quotas croissants de matières recyclées. La croissance de l'Amérique latine provient de la modernisation au niveau des villes, où Bogotá et São Paulo ajoutent des étiquettes RFID aux bacs et pilotent la tarification à la quantité produite pour réduire les déficits de collecte du secteur public.

Paysage Concurrentiel

L'arène concurrentielle est modérément concentrée, les cinq plus grands opérateurs détenant collectivement 28 % des revenus de 2024. Waste Management Inc. a finalisé son acquisition de Stericycle pour 7,2 milliards USD en janvier 2025, s'étendant dans la gestion des déchets de soins de santé et projetant 125 millions USD de synergies de coûts annuelles, un exemple de croissance horizontale vers des niches à marges élevées. Republic Services maintient des marges d'EBITDA de 31,6 % grâce à une tarification disciplinée et à l'automatisation des flottes. Les deux entreprises utilisent l'optimisation des itinéraires par l'IA, réduisant les coûts de carburant et permettant des contrats basés sur la performance que les concurrents plus petits peinent à égaler.

Les leaders européens poursuivent des acquisitions transfrontalières pour sécuriser les matières premières à mesure que les objectifs de détournement nationaux réduisent les volumes résiduels. Veolia et Suez concèdent des licences de technologies de digestion anaérobie et de bioréacteurs à membranes sur les marchés MEA et d'Asie du Sud-Est à forte croissance, diversifiant les revenus tout en répartissant les frais généraux. REMONDIS, entreprise familiale, exploite son expertise de longue date en matière de concessions allemandes pour remporter des appels d'offres municipaux en Pologne et en Australie, regroupant la gestion du recyclage, le nettoyage des rues et la gestion des matières organiques dans des contrats à fournisseur unique.

Les différenciateurs technologiques reconfigurent le secteur. Hitachi Zosen Inova et Keppel Seghers fournissent des installations modulaires de valorisation énergétique des déchets avec des garanties d'efficacité énergétique, permettant aux municipalités de taille moyenne d'éviter le surdimensionnement des installations. Des start-ups proposant le tri par vision IA et le suivi des déchets par blockchain enseignent aux grands collecteurs à piloter de nouveaux systèmes. Pourtant, la théorie de l'échelle prévaut toujours : les acteurs en place possèdent des stations de transfert, des décharges et des contrats de vente de matériaux, ce qui en fait des consolidateurs naturels lorsque les autorités urbaines poussent vers des solutions intégrées.

Leaders Mondiaux du Secteur de la Gestion des Déchets Solides Municipaux

Waste Management Inc.

Veolia Environnement SA

Republic Services, Inc.

Waste Connections, Inc.

Suez SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : WM a publié des résultats record pour le premier trimestre 2025, en hausse de 16,7 % en glissement annuel, tout en mettant en service quatre installations de gaz naturel renouvelable pour doubler la production de gaz d'ici la fin de l'année.

- Février 2025 : Waste Connections a clôturé l'exercice 2024 avec un chiffre d'affaires de 8,920 milliards USD et a guidé vers 9,450–9,600 milliards USD pour 2025 sur la base d'une croissance organique saine aux États-Unis et au Canada.

- Janvier 2025 : WM a finalisé l'acquisition de Stericycle pour 7,2 milliards USD, débloquant des synergies de gestion des déchets de soins de santé dépassant 125 millions USD.

- Octobre 2024 : EQT Infrastructure a payé une prime de 37 % pour Covanta, ajoutant 40 installations de valorisation énergétique des déchets qui traitent 21 millions de tonnes par an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché de la gestion des déchets solides municipaux (DSM) comme l'ensemble des revenus générés par la collecte organisée, le transfert, le traitement, le recyclage, la valorisation énergétique et l'élimination aménagée des déchets ménagers et communautaires non dangereux dans les juridictions urbaines et rurales du monde entier. Selon Mordor Intelligence, le marché s'élevait à 668,95 milliards USD en 2025 et capture les flux de revenus des services, des équipements et des droits d'entrée.

Exclusion du périmètre : les résidus industriels dangereux, les déchets médicaux ou radioactifs, et les ventes autonomes d'équipements de valorisation énergétique des déchets sont en dehors de cette évaluation.

Aperçu de la Segmentation

- Par Type de Déchet

- Déchets Organiques (Alimentaires et de Jardin)

- Papier et Carton

- Déchets Plastiques

- Déchets Métalliques

- Déchets de Verre

- Déchets Électroniques

- Textiles et Cuir

- Autres (Caoutchouc, bois, etc.)

- Par Source

- Résidentielle

- Commerciale (Bureaux, Commerce de Détail, etc.)

- Institutionnelle

- Services Municipaux (Nettoyage des Rues, Parcs, etc.)

- Construction et Démolition

- Par Service

- Collecte, Transport, Tri et Pré-traitement

- Méthode d'Élimination / Traitement

- Recyclage et Valorisation des Matériaux

- Compostage

- Digestion Anaérobie

- Valorisation Énergétique (VED / CDD / Biogaz)

- Mise en Décharge

- Autres (Incinération sans Valorisation Énergétique, Traitement Mécano-Biologique)

- Services Auxiliaires et de Soutien (Audit, Conseil, Solutions de Gestion Intelligente des Déchets, etc.)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont discuté avec des responsables de l'assainissement municipal, des collecteurs privés, des gestionnaires d'installations de valorisation des matériaux et des exploitants de décharges en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces échanges ont confirmé les barèmes tarifaires, les redevances de décharge moyennes, la pénétration des services et les calendriers politiques, nous permettant d'affiner chaque variable critique.

Recherche Documentaire

Nous basons notre travail documentaire sur des sources publiques de premier rang telles que le jeu de données « What-a-Waste » de la Banque Mondiale, les tableaux de bord d'économie circulaire du PNUE, les tableaux de traitement d'Eurostat, les rapports sur les matériaux durables de l'Agence de Protection de l'Environnement des États-Unis et les annuaires de l'ISWA. Les rapports annuels des entreprises (10-K), les rapports d'audit municipaux et les appels d'offres fournissent des informations granulaires sur les coûts et les technologies qui aident notre équipe à affiner les hypothèses.

Des référentiels payants, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour la vérification des contrats, complètent ces ensembles de données ouverts. Les sources mentionnées sont uniquement illustratives ; de nombreuses références supplémentaires ont été examinées pour la collecte et la validation des données.

Dimensionnement du Marché et Prévisions

Notre modèle commence par une construction descendante dans laquelle les volumes nationaux de génération de déchets solides municipaux sont multipliés par les ratios de couverture de la collecte, les parts du mix de traitement et les facteurs de coût par tonne pour obtenir des pools de revenus. Nous recoupons les résultats par des agrégations ascendantes échantillonnées des tonnages déclarés par les collecteurs cotés multipliés par les prix de vente moyens pondérés. La croissance de la population urbaine, la génération de déchets par habitant, les objectifs de recyclage obligatoires, les escalateurs de taxe sur les décharges et les nouvelles capacités de valorisation énergétique des déchets constituent l'ensemble de variables de base. La régression multivariée projette les valeurs jusqu'en 2030, tandis que des scénarios validés par des experts encadrent les cas hauts et bas. Lorsque les divulgations des opérateurs sont en retard, des proxies tarifaires régionaux ajustés pour la parité de pouvoir d'achat comblent les lacunes de données.

Cycle de Validation des Données et de Mise à Jour

Les résultats font l'objet d'analyses de variance par rapport à des indicateurs indépendants avant des examens analytiques en couches et une validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées chaque fois que des chocs politiques ou de prix importants se produisent, de sorte que les clients reçoivent toujours notre dernière analyse.

Pourquoi la Base de Référence de Mordor sur la Gestion des Déchets Solides Municipaux Mérite Confiance

Les estimations publiées sur les déchets solides municipaux diffèrent fréquemment parce que les entreprises varient dans les flux de déchets, les bases de coûts et les cadences d'actualisation qu'elles sélectionnent.

Les principaux facteurs d'écart comprennent des périmètres limités aux frais de collecte, l'utilisation de prix constants sans réalignement des devises, et des mises à jour peu fréquentes des ensembles de données, alors que notre étude capture l'intégralité des revenus de traitement, les ajustements annuels des taux de change et les révisions en cours de cycle.

Comparaison de référence

| Taille du Marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 668,95 milliards USD (2025) | ||

| 125 milliards USD (2024) | Consultance Régionale A | Exclut les revenus d'élimination et de valorisation énergétique ; couverture géographique limitée |

| 129,1 milliards USD (2025) | Revue Professionnelle B | Applique des prix constants de 2020 ; mix de traitement partiel |

| 118,27 milliards USD (2024) | Consultance Mondiale C | Ne capture que les programmes financés par les fonds publics ; cycle d'actualisation supérieur à trois ans |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, notre recalibrage fréquent et notre logique de variables transparente offrent aux décideurs la base de référence la plus équilibrée et traçable disponible aujourd'hui.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion des déchets solides municipaux ?

Le marché est évalué à 707,46 milliards USD en 2026 et devrait atteindre 936,07 milliards USD d'ici 2031.

Quel type de déchet commande la plus grande part aujourd'hui ?

Les déchets organiques sont en tête avec 41,26 % de la part du marché de la gestion des déchets solides municipaux en 2025, soutenus par des volumes constants de déchets alimentaires et de déchets verts des ménages.

Pourquoi le Moyen-Orient et l'Afrique sont-ils considérés comme la région à la croissance la plus rapide ?

La région affiche un TCAC de 6,38 % jusqu'en 2031, portée par des projets urbains à grande échelle tels que NEOM et un soutien réglementaire croissant pour une infrastructure intégrée de gestion des déchets.

Quel segment de service connaît la croissance la plus rapide ?

Les services de recyclage et de valorisation des matériaux se développent à un TCAC de 6,98 %, dépassant l'élimination alors que les régulateurs imposent des taux de détournement plus élevés et que les propriétaires de marques recherchent des intrants recyclés.

Comment les obligations vertes influencent-elles les projets de valorisation énergétique des déchets ?

Les municipalités utilisent des obligations vertes pour obtenir des capitaux à faible coût pour les digesteurs et les installations de valorisation du gaz en réseau, assurant des flux de revenus à long terme et accélérant l'adoption technologique, illustrés par les installations d'Ottawa et de Piscataway dans le Maryland.

Quel rôle jouent les déchets électroniques dans la croissance future ?

Les déchets électroniques constituent le flux de déchets à la croissance la plus rapide avec un TCAC de 7,45 % grâce aux cycles rapides de remplacement technologique et aux programmes nationaux tels que le réseau de centres de traitement des déchets électroniques du Japon d'une valeur de 191 millions USD qui capturent des métaux précieux pour les industries nationales.

Dernière mise à jour de la page le: