Taille et part du marché des préparations au lait de chèvre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

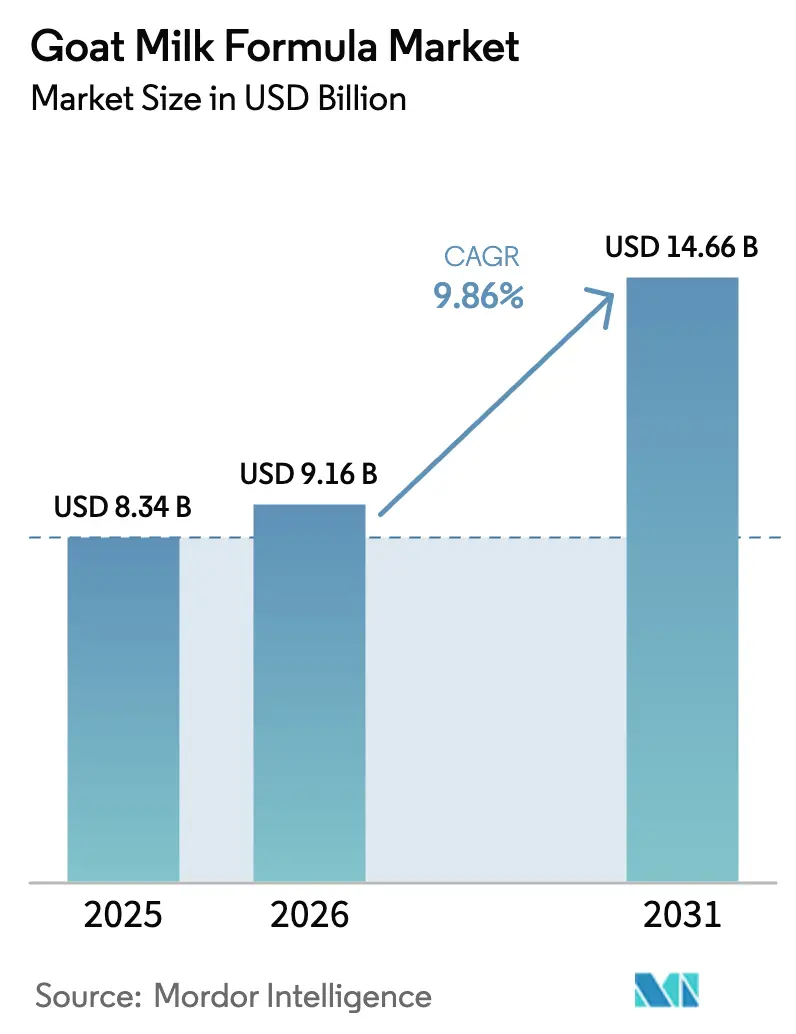

| Taille du Marché (2026) | 9.16 Milliards de dollars |

| Taille du Marché (2031) | 14.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des préparations au lait de chèvre par Mordor Intelligence

La taille du marché des préparations au lait de chèvre devrait passer de 8,3 milliards USD en 2025 à 9,16 milliards USD en 2026, pour atteindre 14,66 milliards USD d'ici 2031, avec un TCAC de 9,86 % sur la période 2026-2031. Cette expansion est portée par une meilleure clarté réglementaire aux États-Unis, un nombre croissant de parents optant pour une nutrition hypoallergénique et le positionnement haut de gamme des marques spécialisées. Bien que l'Asie-Pacifique demeure le principal contributeur régional, le commerce électronique transfrontalier déplace les ventes vers l'Amérique du Nord et le Moyen-Orient. Les formats en poudre continuent de dominer en raison de leur compatibilité avec les infrastructures laitières traditionnelles, mais les variantes liquides prêtes à l'emploi connaissent une croissance plus rapide, notamment dans les zones urbaines aisées. La dynamique de la distribution évolue également, les supermarchés maintenant leur leadership en rayon tandis que les plateformes en ligne se développent rapidement, soutenues par des réglementations transfrontalières favorisant les importations directes aux consommateurs.

Principaux enseignements du rapport

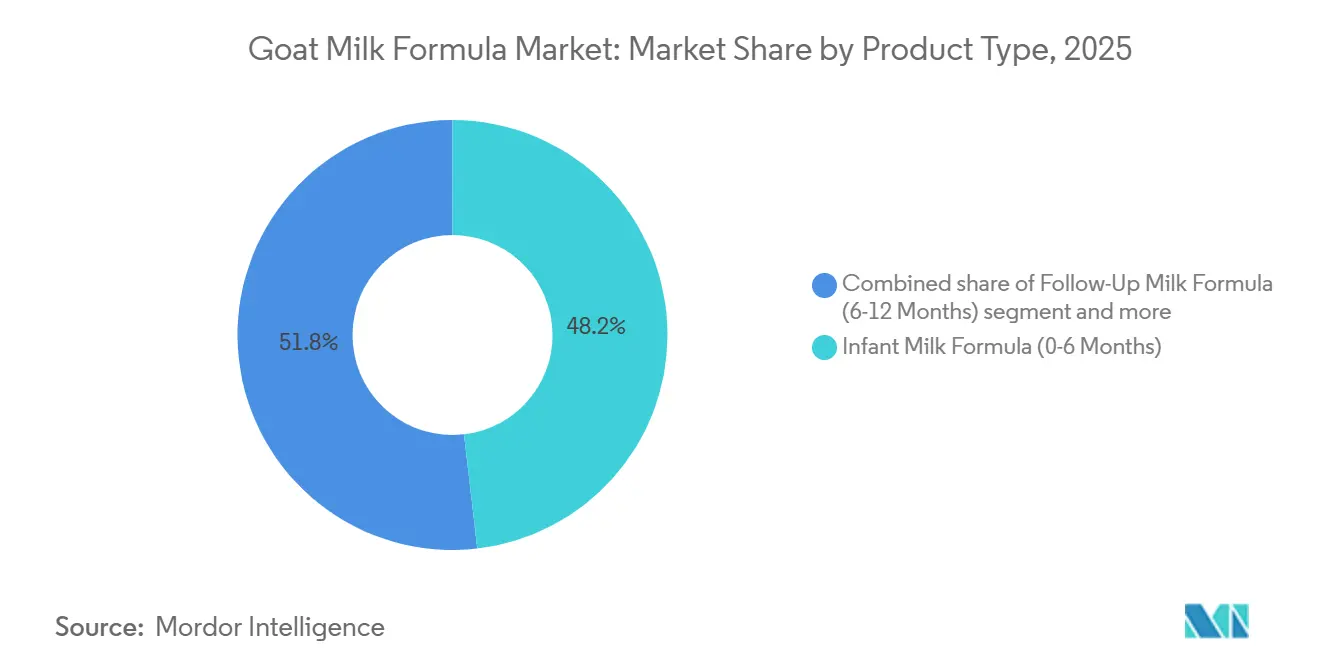

- Par type de produit, la préparation pour nourrissons a représenté 48,17 % du chiffre d'affaires 2025, tandis que la préparation de croissance devrait progresser à un TCAC de 10,85 % jusqu'en 2031.

- Par forme, la poudre a représenté 78,24 % du volume 2025 et la version liquide prête à l'emploi affiche la croissance la plus rapide avec un TCAC de 11,36 % jusqu'en 2031.

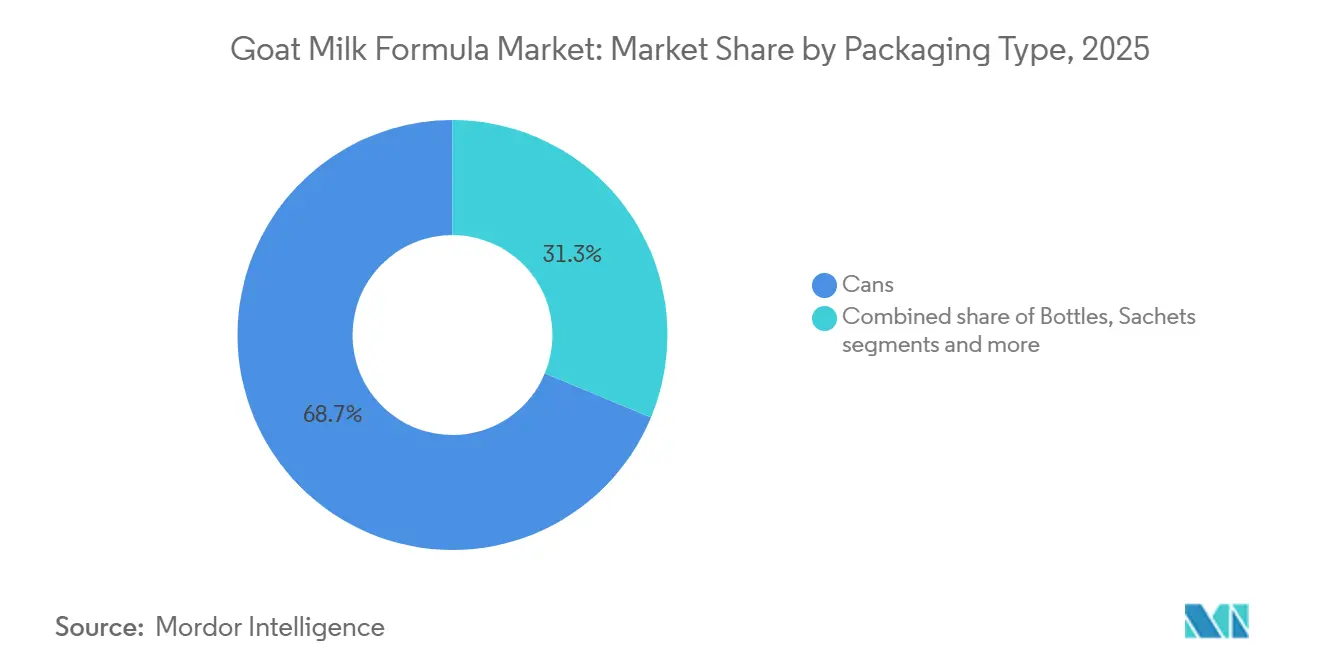

- Par type d'emballage, les boîtes ont capté 68,74 % de part en 2025 et les sachets devraient se développer à un TCAC de 11,74 % durant 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 58,69 % de la valeur 2025, tandis que la vente en ligne progresse à un TCAC de 12,14 % jusqu'en 2031.

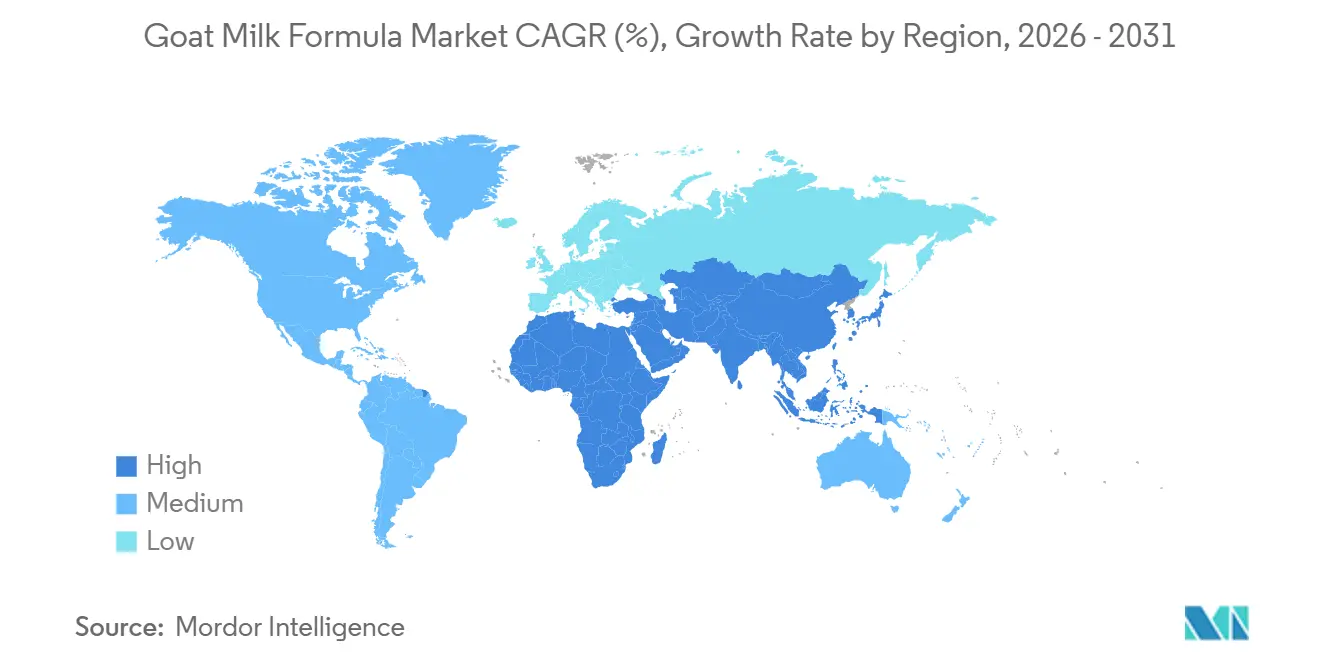

- Par géographie, l'Asie-Pacifique a contribué à 44,39 % du chiffre d'affaires 2025 et la région Moyen-Orient et Afrique est en passe d'enregistrer le TCAC le plus rapide à 11,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des préparations au lait de chèvre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des allergies aux protéines de lait de vache et de l'intolérance au lactose | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Haute digestibilité et bénéfices nutritionnels | +1.8% | Mondial, notamment en Asie-Pacifique et sur les marchés du Moyen-Orient où la sensibilisation à la santé digestive est forte | Long terme (≥ 4 ans) |

| Sensibilisation croissante des parents aux bénéfices des préparations hypoallergéniques et naturelles | +1.6% | Amérique du Nord, Europe, Australie et centres urbains aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des taux de natalité stimulant la demande de préparations au lait de chèvre | +0.3% | Moyen-Orient et Afrique (positif) ; Asie-Pacifique (négatif en raison du déclin en Chine) | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits biologiques et à étiquette propre | +1.4% | Europe, Amérique du Nord, Australie et segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Durabilité de l'élevage caprin | +0.9% | Europe (forte pression réglementaire), Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des allergies aux protéines de lait de vache et de l'intolérance au lactose

Les nourrissons du monde entier sont confrontés à des difficultés liées à l'allergie aux protéines de lait de vache. Cependant, la réactivité croisée de la préparation au lait de chèvre avec les protéines du lait de vache limite son utilisation pour les personnes souffrant d'allergies médiées par les IgE. Cette contrainte restreint la population cible aux personnes présentant des sensibilités non médiées par les IgE et une intolérance au lactose. L'allergie aux protéines de lait de vache est l'une des allergies alimentaires les plus répandues chez les nourrissons et les jeunes enfants. En Europe, sa prévalence varie de 0,36 % à 4,9 %, selon Pédiatrie Clinique et Expérimentale[1]Source : Pédiatrie Clinique et Expérimentale, "Différences régionales dans le diagnostic et la prise en charge", e-cep.org. Le lait de chèvre contient naturellement des niveaux plus faibles d'alpha-S1-caséine et des globules gras plus petits, ce qui favorise une vidange gastrique plus rapide et réduit les épisodes de régurgitation. Ces avantages séduisent les parents qui gèrent des troubles gastro-intestinaux fonctionnels plutôt que de véritables allergies. Soutenant son rôle dans la nutrition infantile, l'Autorité européenne de sécurité des aliments a confirmé que la protéine de lait de chèvre constitue une source de protéines appropriée pour les préparations pour nourrissons et les préparations de suite. Cette approbation, fondée sur le Règlement délégué 2016/127, a établi une norme réglementaire à l'échelle de l'Union européenne.

Haute digestibilité et bénéfices nutritionnels

Le lait de chèvre contient des oligosaccharides à des niveaux environ cinq fois supérieurs à ceux du lait de vache. Cet avantage compositionnel renforce l'activité prébiotique et soutient un profil de microbiote intestinal bifidogène chez les nourrissons nourris au biberon. Les globules gras plus petits et la composition distinctive en acides gras, caractérisée par des concentrations plus élevées de triglycérides à chaîne moyenne, favorisent une absorption lipidique plus efficace. Les fabricants mettent en avant cet avantage, notamment sur les marchés où le confort digestif influence les décisions d'achat. Ces résultats sont particulièrement significatifs en Asie-Pacifique, où les croyances traditionnelles sur les propriétés « chauffantes » et « rafraîchissantes » des aliments influencent les préférences en matière de préparations. Cependant, le discours nutritionnel se heurte à une limite : la structure protéique du lait de chèvre est très similaire à celle du lait de vache. Cette similitude réduit son efficacité dans la prise en charge des allergies confirmées aux protéines de lait de vache. Par conséquent, les fabricants doivent positionner soigneusement leurs produits afin d'éviter de formuler des allégations de santé trompeuses.

Sensibilisation croissante des parents aux bénéfices des préparations hypoallergéniques et naturelles

Les parents font preuve d'une forte fidélité à la marque, influencée par les recommandations hospitalières et la conviction que des prix plus élevés sont synonymes de qualité supérieure. Les marques de préparations au lait de chèvre capitalisent sur cette perception en positionnant leurs produits à des prix premium. La marque Kabrita d'Ausnutria a été reconnue comme la première préparation pour nourrissons au lait de chèvre à avoir complété un examen pré-commercialisation de la FDA, en lien avec son lancement aux États-Unis en janvier 2024. L'entreprise met en avant cette approbation réglementaire dans sa communication pour soutenir des prix de détail dépassant 40 USD pour une boîte de 800 grammes. Les messages mettant l'accent sur les qualités « naturelles » et le fait d'être « plus proche du lait maternel » trouvent un fort écho, notamment dans les régions où les tendances à l'étiquette propre ont érodé la confiance envers les préparations extensivement hydrolysées et à base d'acides aminés. Cela est significatif, sachant que toutes les préparations pour nourrissons, y compris les variantes au lait de chèvre, subissent un traitement et une fortification substantiels. Le défi consiste à maintenir cet avantage concurrentiel alors que les fabricants de préparations au lait de vache lancent des variantes « douces » et « confort » qui reproduisent les allégations de digestibilité du lait de chèvre sans faire face à des contraintes similaires de chaîne d'approvisionnement.

Préférence croissante pour les produits biologiques et à étiquette propre

Les fabricants rencontrent des défis importants en matière de conformité en raison des différentes exigences de certification biologique selon les juridictions. Holle Baby Food AG, une entreprise suisse forte de 85 ans d'histoire, s'approvisionne en lait de chèvre auprès de fermes biodynamiques certifiées Demeter situées en Autriche, en Suisse et aux Pays-Bas. Bien que ce modèle de chaîne d'approvisionnement garantisse des primes en grande distribution, sa scalabilité est limitée par la disponibilité restreinte d'exploitations laitières caprines certifiées. Le règlement biologique de l'Union européenne (UE 2018/848) exige un accès aux pâturages et limite les intrants synthétiques. Ces réglementations, qui répondent aux attentes des consommateurs, augmentent les coûts de production d'environ 25 % à 35 % par rapport aux préparations conventionnelles. Pour répondre au défi de l'accessibilité financière, les formats d'emballage en sachets gagnent du terrain. Ces formats réduisent les coûts d'achat initiaux et limitent le gaspillage pour les familles préoccupées par la tolérance de leur nourrisson. Bien que le positionnement à étiquette propre s'aligne sur les allégations de durabilité, l'impact environnemental de la production de lait de chèvre reste un sujet de débat. Les petits ruminants produisent moins de méthane par animal, mais il en faut davantage pour obtenir la même production laitière que les vaches, ce qui complique les analyses du cycle de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexités réglementaires selon les régions | -1.2% | Mondial, avec un impact aigu en Chine, aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Concurrence des préparations à base de lait de vache et de préparations végétales | -1.5% | Mondial, notamment en Amérique du Nord et en Europe où l'adoption des produits végétaux est en hausse | Moyen terme (2-4 ans) |

| Saisonnalité et perturbations de la chaîne d'approvisionnement | -0.8% | Mondial, avec des effets prononcés dans les régions dépendantes des importations de Nouvelle-Zélande et d'Europe | Court terme (≤ 2 ans) |

| Coûts de production plus élevés par rapport aux préparations à base de lait de vache | -1.1% | Mondial, avec une pression sur les marges la plus aiguë dans les marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités réglementaires selon les régions

L'Administration d'État pour la réglementation des marchés en Chine exige des fabricants qu'ils déposent des demandes distinctes pour chaque variante de préparation. Ce processus, qui nécessite une documentation exhaustive comprenant des détails sur les installations de production, l'approvisionnement en ingrédients et les preuves cliniques, peut prendre de 18 à 24 mois. Ce système réglementaire favorise les entreprises établies disposant d'équipes réglementaires dédiées, tout en créant des obstacles pour les nouveaux entrants souhaitant lancer des formulations innovantes. En février 2025, la Food and Drug Administration des États-Unis a mis fin à une décennie d'incertitude en émettant des lettres de « non-objection » pour trois avis GRAS relatifs au lait de chèvre (GRN 1211, 1212, 1213). Malgré cela, les fabricants doivent toujours respecter les spécifications nutritionnelles de la loi sur les préparations pour nourrissons et les réglementations relatives aux bonnes pratiques de fabrication actuelles, qui exigent l'enregistrement des installations et des inspections bisannuelles. Par ailleurs, les marques opérant sur plusieurs marchés font face à des coûts à l'arrivée accrus et à des défis de gestion des stocks en raison de l'hétérogénéité des exigences d'étiquetage. Par exemple, la Chine impose que les étiquettes en langue chinoise soient imprimées à l'usine source plutôt qu'apposées après importation.

Concurrence des préparations à base de lait de vache et de préparations végétales

En janvier 2025, le Bureau de la responsabilité gouvernementale des États-Unis a révélé que plus de la moitié de toutes les ventes de préparations pour nourrissons aux États-Unis s'effectuent via le Programme spécial de nutrition supplémentaire pour les femmes, les nourrissons et les enfants (WIC). Ce programme attribue principalement des contrats aux fabricants de préparations à base de lait de vache, créant des obstacles à l'adoption des préparations au lait de chèvre. L'obtention d'un contrat WIC a entraîné une augmentation de 1,7 % des prix de détail pour les consommateurs non-WIC, soit 0,30 USD supplémentaires pour un contenant de 12 onces. Les fabricants ont augmenté leurs prix pour récupérer les coûts de remise, ce qui désavantage les préparations au lait de chèvre à prix premium, exclues des offres WIC. Alors que l'Union européenne limite les préparations végétales à l'isolat de soja et à la protéine de riz hydrolysée, l'Australie et la Nouvelle-Zélande ont approuvé les mélanges pois-riz en 2024. De plus, l'Institut international des sciences de la vie Europe a organisé un atelier en novembre 2024 pour évaluer la sécurité des nouvelles protéines végétales. Ces options végétales séduisent les parents préoccupés par les questions environnementales et de bien-être animal, un groupe qui chevauche significativement le public à étiquette propre ciblé par les préparations au lait de chèvre. L'Autorité de la concurrence et des marchés du Royaume-Uni a signalé que trois grands fabricants dominent le marché des préparations pour nourrissons. Cette domination permet aux producteurs de lait de vache de s'assurer des emplacements favorables en rayon et des contrats hospitaliers, contraignant les marques de lait de chèvre à s'appuyer sur les plateformes en ligne et les détaillants spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la préparation pour nourrissons ancre les revenus, le segment des tout-petits s'accélère

En 2025, la préparation pour nourrissons pour les 0-6 mois représentait 48,17 % du chiffre d'affaires total. Cette domination découle des pratiques de sortie d'hôpital qui favorisent la fidélité à la marque durant la phase néonatale cruciale, une période où les parents sont particulièrement réceptifs aux recommandations des professionnels de santé. Bubs Australia a soumis en juin 2025 une nouvelle demande de préparation pour nourrissons (NIFS) à la FDA. Cette démarche, renforcée par un essai clinique impliquant 478 nourrissons, souligne l'importance stratégique que les marques accordent à l'obtention de certifications réglementaires pour influencer les comités de formulaire hospitalier. Parallèlement, la préparation de suite pour les 6-12 mois joue un rôle de fidélisation, améliorant la valeur vie client à mesure que les nourrissons passent à l'alimentation complémentaire. Cependant, ce segment est confronté à des pressions sur les marges dues à la concurrence des marques distributeurs des détaillants.

Projetée à un TCAC de 10,85 % jusqu'en 2031, la préparation de croissance pour les enfants de plus de 12 mois connaît une forte progression. Cette croissance est alimentée par les initiatives des fabricants visant à commercialiser la nutrition des tout-petits comme une catégorie à part entière, nécessitant des formulations spécialisées, plutôt que comme une simple extension de l'alimentation infantile. Contrairement à leurs homologues des 0-12 mois, les préparations pour tout-petits bénéficient d'un cadre réglementaire plus souple dans de nombreuses régions. Cette souplesse permet aux marques de se différencier avec des probiotiques ajoutés, du DHA et des allégations de renforcement de l'immunité. Cependant, un obstacle majeur se profile : les recommandations pédiatriques en Amérique du Nord et en Europe ne considèrent pas les préparations pour tout-petits comme une nutrition essentielle. Cette lacune expose le segment à d'éventuels durcissements réglementaires, à l'instar de la décision de l'Autorité de la concurrence et des marchés du Royaume-Uni en février 2025 d'élargir les restrictions publicitaires au-delà des seules préparations pour les 6 mois.

Par forme : la poudre domine, le liquide progresse dans les marchés urbains

En 2025, la préparation au lait de chèvre en poudre dominait le marché, représentant 78,24 % de la part de volume. Cette domination est attribuée à son efficacité en termes de coûts, à sa durée de conservation plus longue et à sa compatibilité avec les infrastructures de fabrication initialement conçues pour la production de lait de vache. Cependant, le processus de reconstitution — mélanger la poudre avec de l'eau dans des proportions précises — peut entraîner des erreurs de préparation, provoquant une sur- ou sous-concentration. Pour y remédier, les autorités réglementaires imposent l'étalonnage des doseurs et incluent des instructions sur la température de l'eau sur les étiquettes. Parallèlement, les variantes liquides prêtes à l'emploi connaissent une croissance significative, avec un TCAC de 11,36 % projeté jusqu'en 2031. Cette croissance est portée par les ménages urbains à double revenu disposés à payer une prime pour la commodité et le risque réduit de contamination offerts par les formats liquides. Nannycare, une marque britannique s'approvisionnant en lait de chèvre en Nouvelle-Zélande, propose des formats en poudre et liquide. La variante liquide est particulièrement destinée à un usage hospitalier et aux déplacements, où l'accès à de l'eau propre ou à du matériel de stérilisation est limité.

Cependant, la croissance du segment liquide repose fortement sur le développement de la logistique de la chaîne du froid, qui reste insuffisante dans de nombreux marchés émergents. En Chine, les réglementations sur le commerce électronique transfrontalier favorisent les formats en poudre stables à température ambiante pouvant supporter des délais de transit de 14 à 21 jours depuis l'Australie et la Nouvelle-Zélande. En revanche, les préparations liquides nécessitent une expédition et un stockage réfrigérés, un processus coûteux qui limite leur disponibilité aux villes de premier rang dotées d'infrastructures de distribution avancées. Un rapport de janvier 2025 du Bureau de la responsabilité gouvernementale des États-Unis a révélé que les préparations liquides représentent une faible proportion des produits sous contrat WIC en raison de leurs coûts plus élevés à l'once. Cette dynamique de coûts renforce la domination des formats en poudre dans les segments sensibles aux prix desservis par le WIC. Pour surmonter ces défis, les fabricants explorent le traitement à ultra-haute température (UHT) et l'emballage aseptique. Ces avancées visent à prolonger la durée de conservation des préparations liquides à 12 mois sans réfrigération, permettant potentiellement une distribution sur des marchés actuellement contraints par les limites de la chaîne du froid.

Par type d'emballage : les boîtes en tête, les sachets bouleversent les barrières d'accessibilité

En 2025, les boîtes métalliques représentaient 68,74 % de la part de marché des emballages en raison de leurs excellentes propriétés de barrière à l'oxygène et à l'humidité. Ces caractéristiques sont essentielles pour préserver les lipides et vitamines sensibles à l'oxydation présents dans la préparation au lait de chèvre. De plus, le format boîte constitue un outil marketing efficace. Les grands conditionnements, généralement entre 800 et 900 grammes, assurent une présence en rayon proéminente et soutiennent une tarification premium grâce à la valeur perçue, même si leur coût au gramme est plus élevé que les formats plus petits. L'utilisation par Holle Baby Food AG de boîtes en acier recyclable est conforme aux directives de l'Union européenne sur l'économie circulaire, mais met en évidence des défis en matière de recyclage en fin de vie. Ces défis découlent du processus de production d'acier à forte intensité énergétique et de la difficulté à séparer les couvercles multi-matériaux. Les bouteilles, principalement utilisées pour les formats liquides prêts à l'emploi, répondent à la consommation nomade et sont particulièrement populaires dans les établissements hospitaliers, où la commodité des options à usage unique l'emporte sur les considérations de coût.

Les sachets connaissent une croissance significative, avec un TCAC de 11,74 % projeté jusqu'en 2031. Leur popularité est portée par leur capacité à réduire les coûts d'achat initiaux et à minimiser le gaspillage pour les familles incertaines quant à la tolérance de leur nourrisson à la préparation au lait de chèvre. Dans les marchés émergents, les sachets à usage unique répondent à un problème clé : l'humidité peut détériorer les boîtes de poudre ouvertes en quelques jours, décourageant les achats en grande quantité. Cependant, l'emballage en sachets présente des limites. Il génère des déchets de matériaux plus importants par unité et pose des défis de recyclage en raison de ses structures laminées multicouches que les systèmes municipaux actuels ne peuvent pas séparer. L'acceptation réglementaire des sachets varie selon les régions. Par exemple, les normes d'emballage chinoises pour les préparations pour nourrissons mettent l'accent sur l'inviolabilité et la traçabilité, que les formats sachets peuvent satisfaire grâce aux codes QR et aux numéros de lot sérialisés. À l'inverse, certains marchés européens restreignent les plastiques à usage unique dans le cadre de régimes de responsabilité élargie des producteurs.

Par canal de distribution : les supermarchés maintiennent leur position, la vente en ligne progresse fortement

En 2025, les supermarchés et hypermarchés ont maintenu leur position de premier canal de vente, contribuant à 58,69 % du total des ventes. Cette domination est attribuée à la confiance que les consommateurs accordent aux environnements de vente au détail physiques, où les parents peuvent examiner et comparer les produits côte à côte avant de prendre une décision d'achat. Ces formats de distribution offrent un sentiment de fiabilité et de transparence, des facteurs essentiels pour les consommateurs, notamment lors de l'achat de produits essentiels. En revanche, les commerces de proximité jouent un rôle complémentaire sur le marché. Ils répondent principalement aux achats impulsifs et aux réapprovisionnements d'urgence, offrant un accès rapide aux produits. Cependant, leur assortiment de produits limité et leur manque de variété restreignent leur capacité à soutenir la découverte de marques et un engagement plus large des consommateurs.

Les canaux de vente en ligne devraient croître à un TCAC solide de 12,14 % jusqu'en 2031, portés par les politiques de commerce électronique transfrontalier de la Chine. Ces politiques permettent aux consommateurs d'acheter des préparations importées directement depuis des entrepôts étrangers sans avoir besoin d'un enregistrement de produit domestique. Ce changement de comportement des consommateurs remet en question les réseaux de distribution traditionnels et les chaînes de pharmacies, qui ont historiquement contrôlé l'accès aux préparations via des consultations de pharmaciens et des programmes de fidélité. Par ailleurs, la pénétration croissante d'Internet soutient la croissance des ventes en ligne. En 2025, l'Union internationale des télécommunications (UIT) a rapporté qu'environ 6 milliards de personnes, soit environ les trois quarts de la population mondiale, étaient des utilisateurs d'Internet[2]Source : Union internationale des télécommunications (UIT), "Faits et chiffres 2025 de l'UIT", itu.int. Cependant, un rapport de janvier 2025 du Bureau de la responsabilité gouvernementale des États-Unis a mis en évidence une contrainte significative. Il indiquait que les contrats à fournisseur unique du WIC, qui représentent plus de la moitié des achats de préparations aux États-Unis, sont principalement exécutés via des détaillants physiques. Cette dépendance impose une limitation structurelle à la pénétration en ligne au sein de la population éligible au WIC.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 44,39 % du chiffre d'affaires. Cependant, la dynamique de croissance de la région est divisée : alors que la Chine fait face à un déclin démographique, l'Asie du Sud-Est connaît l'essor d'une classe moyenne croissante. Les parents urbains en Chine, malgré un nombre d'enfants plus faible, se concentrent de plus en plus sur la nutrition infantile, une tendance désignée sous le terme de premiumisation. Cela est illustré par la part significative de 20 % de Bubs Australia sur le marché des préparations au lait de chèvre en commerce électronique transfrontalier en Chine. Les plateformes en ligne permettent aux marques de contourner les distributeurs traditionnels et les intermédiaires des pharmacies, créant un changement structurel qui favorise les spécialistes agiles par rapport aux multinationales établies. Le Japon et la Corée du Sud font face à des défis démographiques similaires mais affichent des dépenses par habitant plus élevées pour les préparations. À l'inverse, dans les marchés émergents comme l'Inde et l'Indonésie, la préparation au lait de chèvre s'adresse principalement aux expatriés et aux consommateurs aisés en raison des contraintes d'accessibilité financière.

L'Amérique du Nord et l'Europe ont ensemble contribué à environ 35 % du chiffre d'affaires 2025, avec une croissance davantage portée par les avancées réglementaires et les tendances à l'étiquette propre que par les changements démographiques. Un développement clé a été l'émission par la FDA des États-Unis de lettres de « non-objection » en février 2025 pour trois avis GRAS relatifs au lait de chèvre (GRN 1211, 1212, 1213). Cette étape cruciale a levé le dernier obstacle réglementaire à la commercialisation, permettant à Kabrita d'Ausnutria de devenir la première préparation pour nourrissons au lait de chèvre à compléter l'examen pré-commercialisation de la FDA, avant son lancement en janvier 2024. Des pays comme l'Allemagne, la France et les Pays-Bas, dotés d'industries laitières caprines bien établies, fournissent du lait cru aux transformateurs régionaux. Par exemple, Holle Baby Food AG s'approvisionne en ingrédients auprès de fermes biodynamiques certifiées Demeter situées en Autriche, en Suisse et aux Pays-Bas. Selon la Commission européenne, l'Espagne a produit 1,1 million de tonnes de lait de brebis et de chèvre en 2024, suivie de la Grèce avec 0,9 million de tonnes et de la France avec 0,8 million de tonnes[3]Source : Commission européenne, "Statistiques sur le lait et les produits laitiers", ec-europa.eu. Cependant, le Règlement délégué 2016/127 de l'Union européenne impose des normes compositionnelles strictes et limite les allégations de santé, empêchant les fabricants de commercialiser la préparation au lait de chèvre comme hypoallergénique sans preuves cliniques solides.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, avec un TCAC de 11,67 % jusqu'en 2031. Cette croissance est portée par les populations expatriées dans les États du Conseil de coopération du Golfe, les programmes de nutrition soutenus par les gouvernements en Égypte et au Maroc, et l'augmentation des revenus disponibles dans les zones urbaines. Les Émirats arabes unis et l'Arabie saoudite affichent une consommation de préparations par habitant élevée en raison des grandes communautés expatriées familières avec les produits au lait de chèvre de leurs pays d'origine et des populations locales présentant des taux plus élevés d'intolérance au lactose. Le gouvernement égyptien a fait de la nutrition infantile une priorité dans le cadre d'initiatives de santé publique plus larges, stimulant la demande d'alternatives abordables mais positionnées comme premium par rapport aux préparations standard à base de lait de vache. L'infrastructure de distribution en Afrique du Sud facilite la distribution des préparations au lait de chèvre importées, bien que l'accessibilité financière reste un défi en dehors des zones métropolitaines. Malgré le fort potentiel de croissance de la région, la fragmentation réglementaire constitue un obstacle majeur. Chaque pays dispose d'exigences distinctes en matière d'importation et d'étiquetage, obligeant les fabricants à naviguer dans un paysage de conformité complexe, ce qui augmente à la fois les délais de mise sur le marché et les coûts administratifs.

Paysage concurrentiel

Le marché des préparations au lait de chèvre maintient un niveau de concentration modéré, les acteurs établis détenant des avantages concurrentiels grâce à leur expertise réglementaire et à leurs solides réseaux de distribution. Les leaders du marché tels qu'Ausnutria Dairy Corporation Ltd, Dana Dairy Group, Dairy Goat Co-operative (NZ) Ltd, Kendal Nutricare Ltd et The Little Oak Company mettent en œuvre des stratégies d'intégration verticale tout au long de la chaîne de valeur. Les producteurs spécialisés continuent de dominer le marché des préparations au lait de chèvre, même si les groupes laitiers multinationaux manifestent un intérêt croissant pour ce segment de niche. Au premier semestre 2025, Kabrita d'Ausnutria a démontré son avantage de premier entrant et son efficacité dans l'exécution du commerce électronique en captant une part significative du marché des préparations au lait de chèvre en Chine, y compris le segment importé. Ce succès souligne l'importance d'un positionnement stratégique et de canaux de vente en ligne robustes pour stimuler la pénétration du marché.

En revanche, le marché britannique plus large des préparations pour nourrissons est largement contrôlé par trois grands conglomérats, Danone SA, Kendal Nutricare et Nestlé. Cependant, le segment des préparations au lait de chèvre au sein de ce marché reste fragmenté, offrant aux marques de niche la possibilité de maintenir leur pouvoir de fixation des prix. Holle se différencie par sa certification biodynamique Demeter, qui séduit les consommateurs soucieux de l'environnement. Cependant, la disponibilité limitée du lait certifié contraint les volumes de production de l'entreprise, posant un défi à la montée en échelle des opérations.

Les priorités stratégiques sur le marché des préparations au lait de chèvre se concentrent de plus en plus sur l'avancement des technologies de traçabilité, telles que le suivi des lots par chaîne de blocs, et sur la génération de données cliniques solides pour étayer les allégations produits. De plus, les startups de fermentation de précision explorant la production de lactoferrine humaine représentent une force potentiellement disruptive dans le secteur. Cependant, ces innovations se heurtent à des obstacles importants en raison de voies réglementaires peu développées. La consolidation au sein du secteur pourrait s'accélérer à mesure que les entreprises laitières multinationales reconnaissent que la réalisation d'économies d'échelle pourrait contribuer à atténuer les défis posés par la saisonnalité des matières premières et les coûts de conformité réglementaire dans le secteur des préparations au lait de chèvre.

Leaders du secteur des préparations au lait de chèvre

Ausnutria Dairy Corporation Ltd

Dana Dairy Group

Dairy Goat Co-operative (NZ) Ltd

Kendal Nutricare Ltd

The Little Oak Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : la marque de préparations au lait de chèvre The Little Oak Company a inauguré une nouvelle installation à Perth, en Australie-Occidentale. L'emplacement stratégique de l'installation réduit les distances de transport, diminuant les émissions et soutenant les initiatives de durabilité de l'entreprise.

- Février 2025 : Kabrita a lancé une préparation pour nourrissons à base de lait de chèvre au Canada. Selon le rapport de Kabrita, la nouvelle préparation est élaborée à partir de lait de chèvre nourri à l'herbe et est enrichie de 25 vitamines et minéraux essentiels, tels que le DHA, l'ARA et des prébiotiques.

- Février 2024 : Danalac Goat a lancé sa boutique en ligne officielle shop.danalac.com, proposant directement aux consommateurs des préparations au lait de chèvre approuvées en Europe. La boutique offre une gamme complète de préparations au lait de chèvre.

- Janvier 2024 : Kabrita USA a lancé une préparation pour nourrissons au lait de chèvre après avoir réalisé des évaluations de sécurité approfondies pour établir que son concentré de protéines de lactosérum et son lait de chèvre écrémé en poudre sont généralement reconnus comme sûrs (GRAS) pour les nourrissons.

Périmètre du rapport sur le marché mondial des préparations au lait de chèvre

La préparation au lait de chèvre est fabriquée pour répondre aux mêmes normes nutritionnelles que la préparation à base de lait de vache, en utilisant le lait de chèvre comme ingrédient principal. Le marché des préparations au lait de chèvre est segmenté par type de produit, forme, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en préparation pour nourrissons 0-6 mois, préparation de suite 6-12 mois et préparation de croissance 12+ mois. Par forme, le marché est segmenté en poudre et liquide. Par type d'emballage, le marché est segmenté en boîtes, bouteilles, sachets et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD) et du volume (tonnes).

| Préparation pour nourrissons (0-6 mois) |

| Préparation de suite (6-12 mois) |

| Préparation de croissance (12+ mois) |

| En poudre |

| Liquide |

| Boîtes |

| Bouteilles |

| Sachets |

| Autres |

| Supermarchés/Hypermarchés |

| Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Préparation pour nourrissons (0-6 mois) | |

| Préparation de suite (6-12 mois) | ||

| Préparation de croissance (12+ mois) | ||

| Par forme | En poudre | |

| Liquide | ||

| Par type d'emballage | Boîtes | |

| Bouteilles | ||

| Sachets | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le chiffre d'affaires des préparations au lait de chèvre croît-il entre 2026 et 2031 ?

La catégorie devrait se développer à un TCAC de 9,86 % sur 2026-2031, portant la valeur de 9,16 milliards USD à 14,66 milliards USD.

Quelle région est en passe d'enregistrer la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait afficher un TCAC de 11,67 %, le plus élevé de toutes les géographies.

Quelle part les formats en poudre détenaient-ils en 2025 ?

La poudre représentait 78,24 % du volume mondial, consolidant son rôle de format principal.

Qu'est-ce qui propulse la progression des ventes en ligne ?

Les règles du commerce électronique transfrontalier favorisant l'importation directe, combinées à la commodité des abonnements, propulsent un TCAC de 12,14 % dans les canaux en ligne.

Dernière mise à jour de la page le: