Taille et Part du Marché des Excavateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

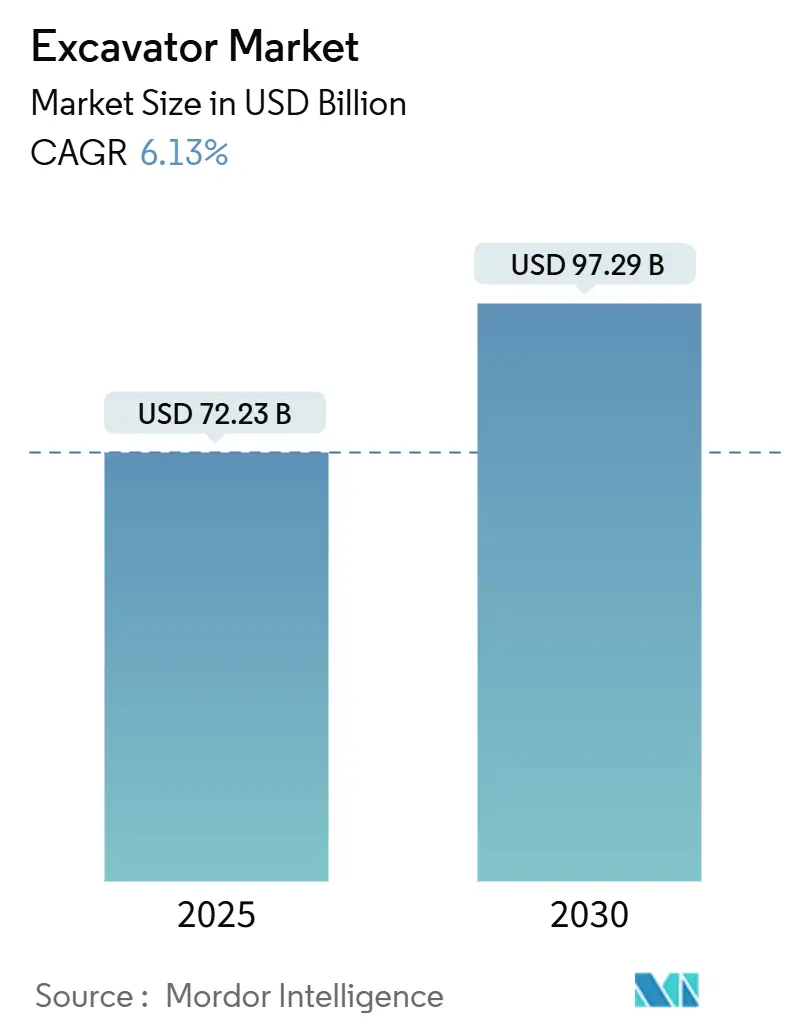

| Taille du Marché (2025) | 72.23 Milliards de dollars |

| Taille du Marché (2030) | 97.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.13% CAGR |

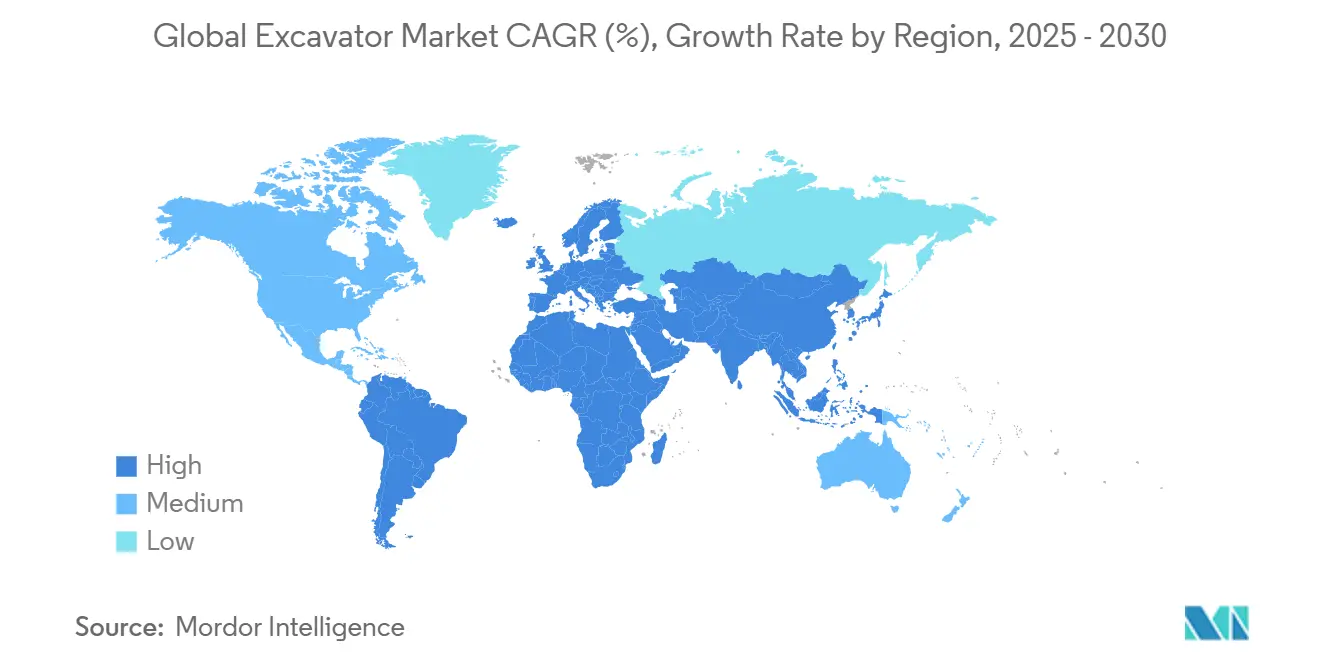

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

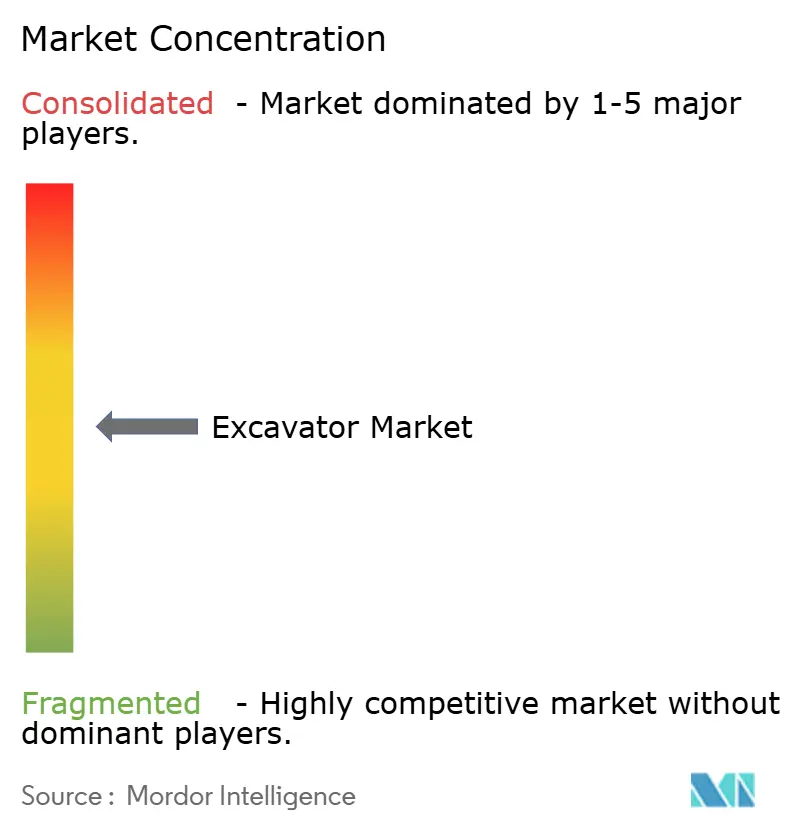

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Excavateurs par Mordor Intelligence

La taille du marché des excavateurs était de 72,23 milliards USD en 2025 et devrait atteindre 97,29 milliards USD d'ici 2030, enregistrant un TCAC de 6,13 %. Le financement soutenu des travaux publics aux États-Unis et en Allemagne, le renouvellement rapide des infrastructures urbaines dans l'Union européenne et les initiatives d'électrification en cours en Chine reconfigurent les schémas de demande en équipements d'investissement au sein du marché des excavateurs. Les équipementiers privilégient les engins sur chenilles de taille moyenne et les machines compactes qui répondent aux exigences des chantiers à espace limité, tout en intégrant des groupes motopropulseurs électriques à batterie et hybrides pour satisfaire aux normes d'émission Stage V et China IV.

Points Clés du Rapport

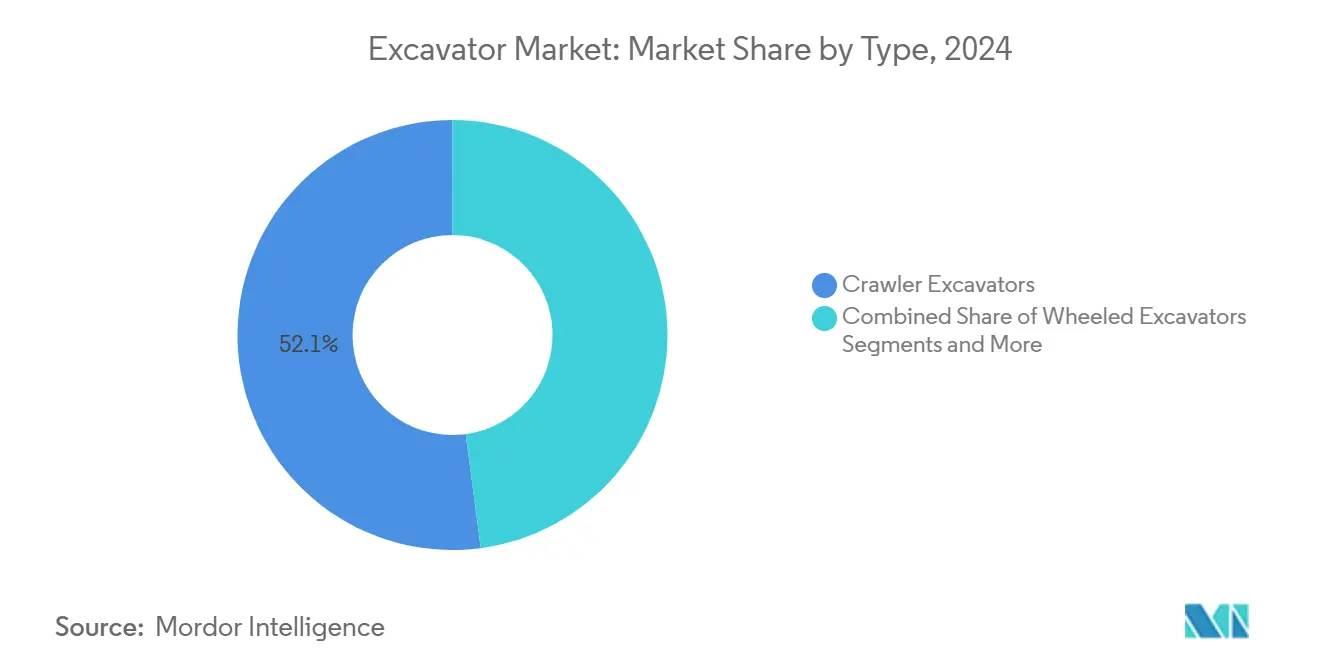

- Par type, les excavateurs sur chenilles détenaient 52,13 % de la part du marché des excavateurs en 2024, tandis que les modèles à rayon de giration réduit progressent à un TCAC de 9,84 % jusqu'en 2030.

- Par propulsion, les unités diesel/moteur à combustion interne représentaient 78,06 % de la taille du marché des excavateurs en 2024 ; les variantes électriques à batterie affichent la croissance la plus rapide avec un TCAC de 13,72 % jusqu'en 2030.

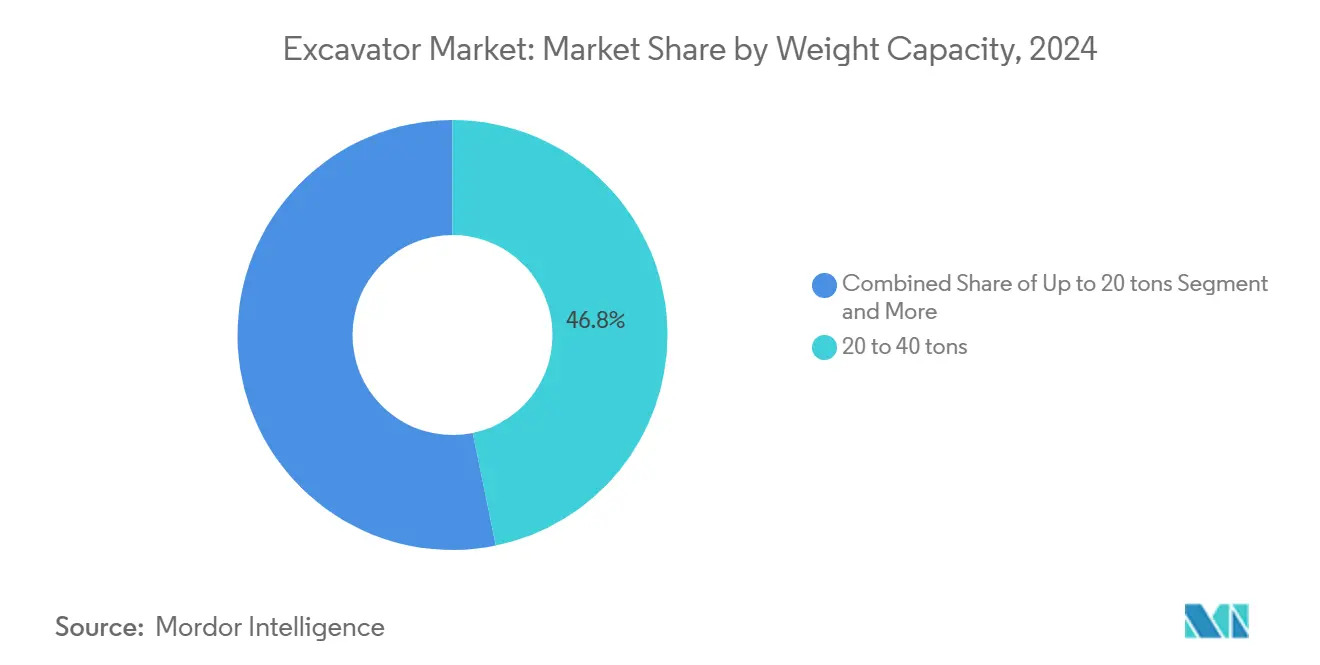

- Par capacité de charge, le segment de 20 à 40 tonnes représentait 46,27 % de la taille du marché des excavateurs en 2024, tandis que les unités de moins de 20 tonnes devraient afficher un TCAC de 8,41 % jusqu'en 2030.

- Par classification de taille, les excavateurs de taille moyenne représentaient 49,12 % du marché mondial des excavateurs en 2024, tandis que les mini-excavateurs devraient croître à un TCAC de 10,18 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique dominait avec 48,33 % de la part du marché des excavateurs en 2024 ; l'Europe devrait connaître la croissance la plus rapide avec un TCAC de 8,63 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Excavateurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Dépenses Publiques Liées aux Infrastructures | +1.8% | Amérique du Nord, Europe, Inde | Moyen Terme (2 à 4 ans) |

| Transition vers les Modèles de Location et de Crédit-Bail | +1.2% | Amérique du Nord, Europe | Court Terme (≤ 2 ans) |

| Lancement de Modèles Électriques et Hybrides | +0.9% | Europe, Amérique du Nord, Extension vers l'Asie-Pacifique | Long Terme (≥ 4 ans) |

| Systèmes de Creusage Automatisé dans les Références de Milieu de Gamme | +0.7% | Amérique du Nord, Europe, Extension vers l'Asie-Pacifique | Moyen Terme (2 à 4 ans) |

| Prototypes de Moteurs à Combustion Interne à Hydrogène pour Engins sur Chenilles ≥ 40 Tonnes | +0.4% | Europe, Amérique du Nord | Long Terme (≥ 4 ans) |

| Localisation des Équipementiers en Amérique du Sud et en Afrique | +0.3% | Amérique du Sud, Afrique | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses Publiques Liées aux Infrastructures (2025-2030)

Les engagements gouvernementaux en matière d'infrastructures génèrent une demande soutenue d'excavateurs grâce à des pipelines de mégaprojets s'étendant au-delà des cycles de construction traditionnels. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) alloue 550 milliards USD de nouvelles dépenses sur 8 ans, dont 284 milliards USD pour les infrastructures de transport et 266 milliards USD pour les services publics, ce qui se traduit directement par des besoins en équipements de terrassement[1]Daniel Fidanque, "Mise à jour de février : Perspectives et tendances de la construction en 2025," Machinery Partner, machinerypartner.com. . Le programme de modernisation des infrastructures de l'Allemagne vise un investissement de 1 100 milliards USD d'ici 2030, en mettant l'accent sur les réseaux de transport et les mises à niveau du réseau électrique qui nécessitent d'importants travaux d'excavation. Cette hausse des dépenses se distingue des booms de construction cycliques en se concentrant sur le remplacement d'actifs à long terme plutôt que sur l'expansion des capacités, créant des schémas de demande prévisibles qui permettent aux équipementiers d'optimiser la planification de la production et la gestion des stocks des concessionnaires. L'accent mis sur les mises à niveau des services publics et la modernisation des transports bénéficie particulièrement aux segments des excavateurs compacts et de taille moyenne, car ces projets nécessitent un creusage de précision dans des espaces confinés plutôt qu'un terrassement en masse. La mise en œuvre au niveau des États des programmes fédéraux génère des multiplicateurs de demande supplémentaires, les États individuels lançant des initiatives d'infrastructure complémentaires qui prolongent les délais des projets et les taux d'utilisation des équipements.

Accélération de la Transition vers les Modèles de Location et de Crédit-Bail

La pénétration de la location approchant 56 % pour les équipements de construction modifie fondamentalement l'économie de possession des excavateurs et les stratégies de composition des parcs. L'acquisition de H&E Equipment Services par United Rentals pour 2,3 milliards USD en 2024 illustre les dynamiques de consolidation qui concentrent le pouvoir d'achat des parcs de location et influencent les stratégies de tarification des équipementiers[2]"Yellow Table : Les 10 plus grands fabricants d'équipements de construction de 2024," equipmentworld.com.. Les sociétés de location exigent de plus en plus des machines de spécification supérieure intégrant la télématique et des capacités de maintenance prédictive, ce qui favorise l'adoption des technologies dans les gammes de produits de milieu de gamme auparavant limitées à des fonctionnalités de base. Cette transition crée une stabilité des revenus pour les équipementiers grâce aux cycles de renouvellement des parcs et aux services après-vente, tout en réduisant l'exposition cyclique aux décisions d'achat individuelles des entrepreneurs. Le modèle de location favorise particulièrement l'adoption des excavateurs électriques en éliminant les obstacles liés aux coûts initiaux et en fournissant une infrastructure de recharge à l'échelle du parc que les entrepreneurs individuels ne peuvent pas justifier. L'attention des sociétés de location portée sur le coût total de possession plutôt que sur le prix d'acquisition incite les équipementiers à développer des machines plus durables et plus efficaces avec des coûts d'exploitation réduits, accélérant ainsi le progrès technologique dans l'ensemble du secteur.

Lancement de Groupes Motopropulseurs Électriques et Hybrides dans Toutes les Classes de Tonnage

L'expansion du marché des excavateurs électriques atteint 70,96 milliards USD en 2025, la Chine représentant 80 % des ventes mondiales d'équipements de construction électriques, ce qui témoigne d'une maturation technologique rapide et d'une compétitivité-coût accrue. L'excavateur électrique EC230 de Volvo atteint la parité de performance avec les équivalents diesel tout en réduisant les coûts d'exploitation de 30 à 40 % dans les applications urbaines où les restrictions sonores et les zones d'émission limitent l'accès aux équipements conventionnels. Les avancées technologiques en matière de batteries permettent des cycles d'exploitation de 8 heures avec une recharge rapide de 30 minutes, répondant ainsi au principal obstacle à l'adoption que constitue l'immobilisation pendant les périodes de recharge. La tendance à l'électrification va au-delà de la conformité environnementale pour offrir des avantages opérationnels, notamment une délivrance instantanée du couple pour améliorer les performances de creusage et des exigences de maintenance réduites en raison d'un nombre moins élevé de pièces mobiles. Les équipementiers tirent parti des plateformes électriques pour introduire des fonctionnalités d'automatisation avancées nécessitant un contrôle précis de la puissance, créant ainsi une différenciation concurrentielle grâce à des packages technologiques intégrés plutôt qu'à une simple électrification.

Systèmes de Creusage Automatisé et de Contrôle Machine Passant des Références Premium aux Références de Milieu de Gamme

Les systèmes de contrôle de nivellement et de guidage machine, auparavant réservés aux modèles d'excavateurs haut de gamme, apparaissent désormais dans les offres de milieu de gamme à mesure que les coûts des composants diminuent et que les pressions concurrentielles s'intensifient. La démocratisation technologique permet aux entrepreneurs disposant de parcs plus petits d'accéder à des améliorations de productivité qui nécessitaient auparavant des investissements en capital dépassant 500 000 USD par machine. Les systèmes de creusage automatisé réduisent les exigences en matière de compétences des opérateurs tout en améliorant la précision et l'efficacité énergétique, répondant ainsi aux pénuries de main-d'œuvre qui contraignent l'activité de construction sur les marchés développés. L'intégration du contrôle machine avec les plateformes de télématique crée des capacités de gestion de parc basées sur les données qui optimisent l'utilisation des équipements et la planification de la maintenance. Cette évolution technologique bénéficie particulièrement aux sociétés de location en réduisant les exigences de formation des opérateurs et en minimisant les dommages aux équipements causés par des utilisateurs inexpérimentés, accélérant ainsi les taux d'adoption dans le segment du parc de location.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de l'Acier et des Matières Premières pour les Batteries | -1.1% | Mondial, Forte Exposition dans les Usines d'Asie-Pacifique | Court Terme (≤ 2 ans) |

| Demande de Construction Cyclique et Taux d'Intérêt | -0.8% | Amérique du Nord, Europe, Extension Mondiale | Moyen Terme (2 à 4 ans) |

| Durcissement des Règles d'Émission EU Stage V / China IV Augmentant les Coûts de Conformité | -0.6% | Europe, Chine, Extension vers les Marchés Asiatiques Émergents | Moyen Terme (2 à 4 ans) |

| Pénuries de Semi-conducteurs et de Vannes Hydrauliques Retardant les Livraisons (Sous-Rapportées) | -0.5% | Mondial, Concentré dans les Chaînes d'Approvisionnement d'Amérique du Nord et d'Asie-Pacifique | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier et des Matières Premières pour les Batteries Comprimant les Marges des Équipementiers

La volatilité des coûts des matières premières crée une pression sans précédent sur les marges, les prix de l'acier fluctuant entre 600 et 900 USD par tonne tandis que les coûts du carbonate de lithium varient entre 15 000 et 45 000 USD par tonne, impactant directement l'économie de production des excavateurs. La prévision de Komatsu d'une baisse de 27,3 % du bénéfice d'exploitation pour l'exercice 2026 reflète les défis à l'échelle du secteur pour gérer l'inflation des coûts des intrants tout en maintenant des prix compétitifs. Les pénuries de matériaux pour batteries affectent particulièrement la production d'excavateurs électriques, les contraintes d'approvisionnement en nickel et en cobalt limitant l'évolutivité de la production malgré une demande croissante. Les équipementiers mettent en œuvre des stratégies de couverture et des contrats fournisseurs à long terme pour atténuer la volatilité, mais ces mesures réduisent la flexibilité et augmentent les besoins en fonds de roulement. La pression sur les coûts des matériaux force la consolidation parmi les équipementiers plus petits incapables d'atteindre des économies d'échelle en matière d'approvisionnement, tandis que les fabricants plus importants acquièrent des avantages concurrentiels grâce à l'intégration verticale et au contrôle de la chaîne d'approvisionnement.

Demande de Construction Cyclique et Sensibilité aux Taux d'Intérêt

La demande en équipements de construction reste très sensible aux cycles de taux d'intérêt, les coûts de financement affectant directement les décisions d'acquisition d'équipements par les entrepreneurs et la viabilité des projets. La hausse des taux d'intérêt augmente le coût total de possession pour les achats d'excavateurs financés, poussant les entrepreneurs vers des options de location et retardant les cycles de renouvellement des parcs. La croissance de 9 % du volume de nouvelles affaires au détail de Cat Financial témoigne d'une forte demande de solutions de financement, mais des taux de financement plus élevés compriment les marges bénéficiaires et limitent l'accessibilité pour les entrepreneurs plus petits. L'incertitude économique entraîne des retards et des annulations de projets qui réduisent les taux d'utilisation des équipements, affectant particulièrement les segments d'excavateurs plus grands utilisés dans les grands projets de construction. La nature cyclique de la demande de construction crée des défis de gestion des stocks pour les équipementiers et les concessionnaires, nécessitant des prévisions de demande sophistiquées et une planification de la production pour éviter la surproduction lors des ralentissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Domination des Engins sur Chenilles Face à la Spécialisation Urbaine

Les excavateurs à rayon de giration réduit atteignent un TCAC de 9,84 % jusqu'en 2030 malgré le maintien d'une part de marché de 52,13 % par les excavateurs sur chenilles en 2024, reflétant les pressions de l'urbanisation qui privilégient la maniabilité à la puissance brute. Les projets de construction urbaine nécessitent de plus en plus des excavateurs capables d'opérer dans des espaces confinés avec un débattement arrière minimal, stimulant la demande de variantes spécialisées qui sacrifient une partie de la force de creusage pour une mobilité accrue. Les excavateurs sur chenilles conservent leur domination dans les applications d'infrastructure et minières où la stabilité et la puissance de creusage l'emportent sur les contraintes de mobilité, mais font face à la pression des variantes sur roues dans la construction routière et les travaux de services publics où le repositionnement rapide réduit les délais des projets.

Les excavateurs à longue portée servent des applications de niche dans le dragage et la démolition, tandis que la catégorie « Autres » englobe des variantes spécialisées pour la sylviculture et la manutention de matériaux qui représentent des opportunités de marché émergentes. L'évolution de la segmentation reflète l'évolution plus large du secteur de la construction vers des équipements spécialisés optimisés pour des applications spécifiques plutôt que des machines polyvalentes. Cette tendance bénéficie aux équipementiers disposant de portefeuilles de produits diversifiés tout en mettant au défi les fabricants axés sur les conceptions traditionnelles sur chenilles d'élargir leurs offres ou de risquer une érosion de leur part de marché.

Par Type de Propulsion : La Transition Électrique s'Accélère Malgré la Domination des Moteurs à Combustion Interne

Les excavateurs électriques à batterie progressent à un TCAC de 13,72 % tandis que les moteurs à combustion interne maintiennent une part de marché de 78,06 % en 2024, créant un marché bifurqué où les schémas d'adoption varient considérablement selon l'application et la géographie. Les variantes électriques atteignent la compétitivité-coût dans les applications urbaines où les restrictions sonores, les zones d'émission et les économies sur les coûts de carburant justifient des prix d'acquisition plus élevés. Les systèmes hybrides hydrauliques et électriques comblent l'écart de performance en offrant un fonctionnement électrique pour les travaux de précision tout en maintenant la puissance diesel pour le creusage intensif, séduisant les entrepreneurs nécessitant une flexibilité opérationnelle.

La transition de propulsion s'accélère en Europe en raison de réglementations strictes sur les émissions et de restrictions d'accès urbain qui limitent le fonctionnement des équipements diesel. La domination de la Chine dans la fabrication d'équipements de construction électriques, représentant 80 % de la production mondiale, crée des avantages en termes de coûts qui permettent une pénétration rapide du marché dans les segments sensibles aux prix. La technologie des moteurs à combustion interne continue de progresser grâce à des améliorations de l'efficacité et à l'intégration de carburants alternatifs, les moteurs à combustion à hydrogène recevant l'approbation réglementaire pour les marchés européens, prolongeant ainsi la viabilité des plateformes à combustion interne au-delà des applications diesel traditionnelles.

Par Capacité de Charge : Le Leadership du Milieu de Gamme Face au Défi des Machines Compactes

Les excavateurs de 20 à 40 tonnes commandent 46,27 % de part de marché en 2024, reflétant leur polyvalence dans les applications de construction, minières et d'infrastructure, tandis que les unités compactes de moins de 20 tonnes atteignent une croissance de 8,41 % portée par les préférences de la construction urbaine et du marché de la location. La répartition par poids reflète les exigences du secteur de la construction pour des machines capables de gérer des tâches diverses sans nécessiter de transport spécialisé ni de préparation du site. L'expansion de 40 % de la capacité de production de Kubota en Allemagne cible spécifiquement la production de mini-excavateurs, indiquant la confiance des équipementiers dans le potentiel de croissance du segment compact.

Les excavateurs de plus de 40 tonnes servent des projets miniers spécialisés et des projets d'infrastructure majeurs où les avantages de productivité justifient des coûts d'exploitation et une complexité de transport plus élevés. La segmentation par poids est de plus en plus corrélée aux schémas d'adoption technologique, les excavateurs compacts menant l'intégration des groupes motopropulseurs électriques en raison de rapports puissance/poids favorables, tandis que les machines plus grandes ouvrent la voie à l'automatisation et aux capacités de téléopération. Cette divergence technologique crée des dynamiques de marché distinctes au sein des catégories de poids, les segments compacts se concurrençant sur l'efficacité et les machines de milieu de gamme mettant l'accent sur la polyvalence.

Par Classification de Taille : Stabilité du Segment Moyen Face à l'Innovation des Mini-Excavateurs

Les excavateurs de taille moyenne maintiennent une part de marché de 49,12 % en 2024 grâce à leur équilibre optimal entre capacité et flexibilité opérationnelle, tandis que les mini-excavateurs s'accélèrent à un TCAC de 10,18 % portés par l'innovation technologique et l'élargissement du champ d'application. La classification par taille reflète les exigences opérationnelles plus que les spécifications de poids, les machines de taille moyenne servant de chevaux de bataille du secteur pour les projets de construction générale et d'infrastructure. La croissance des mini-excavateurs découle de la densité de la construction urbaine, du développement paysager et des travaux de services publics qui nécessitent une exploitation précise dans des espaces confinés.

Les grands excavateurs font face à des schémas de demande cycliques liés aux grands projets de construction et miniers, créant une volatilité qui contraste avec la performance stable du segment moyen. Le système de classification intègre de plus en plus des caractéristiques technologiques aux côtés des spécifications de taille, les mini-excavateurs intégrant des fonctionnalités hydrauliques avancées et d'automatisation auparavant réservées aux machines plus grandes. Cette convergence technologique permet aux excavateurs plus petits de concurrencer pour des applications nécessitant traditionnellement des équipements plus grands, élargissant leur marché adressable et soutenant des taux de croissance supérieurs aux moyennes du secteur.

Analyse Géographique

L'Asie-Pacifique commande 48,33 % de part de marché en 2024 malgré une contraction du marché des équipements de construction, les ventes d'excavateurs de plus de 10 tonnes en Chine restant à des niveaux relativement bas après plusieurs années consécutives de baisse de la demande. Le leadership du marché de la région découle de la concentration de la fabrication et de la demande intérieure liée au développement des infrastructures, bien que les schémas de croissance varient considérablement d'un pays à l'autre. L'Inde met en œuvre les normes d'émission CEV-V effectives en janvier 2025, créant une demande de remplacement pour les équipements plus anciens tout en favorisant les mises à niveau technologiques dans l'ensemble du parc. La maturité du marché japonais et l'accent mis sur les applications de construction de précision soutiennent les segments d'excavateurs haut de gamme, tandis que les marchés d'Asie du Sud-Est bénéficient des investissements dans les infrastructures et des tendances à l'urbanisation. La domination de la région dans la fabrication d'équipements de construction électriques, représentant 80 % de la production mondiale, positionne l'Asie-Pacifique comme le leader technologique malgré les défis actuels de la demande.

L'Europe émerge comme la région à la croissance la plus rapide avec un TCAC de 8,63 % jusqu'en 2030, portée par la modernisation des infrastructures, la construction de logements urbains et des réglementations strictes sur les émissions qui accélèrent les cycles de remplacement des équipements. Le projet de loi allemand sur les dépenses d'infrastructure de 1 100 milliards USD et les initiatives d'infrastructure plus larges de l'Union européenne créent une demande soutenue en équipements de terrassement dans de multiples catégories de projets. Les normes d'émission EU Stage V imposent des coûts de conformité dépassant 15 000 USD par machine, mais favorisent le progrès technologique et le renouvellement du parc qui bénéficient aux équipementiers disposant de portefeuilles de produits avancés. L'accent mis par la région sur la construction urbaine et les projets à espace contraint bénéficie particulièrement aux segments des excavateurs compacts et à rayon de giration réduit, tandis que le développement des infrastructures d'énergie renouvelable crée de nouveaux domaines d'application pour les équipements spécialisés.

L'Amérique du Nord maintient une demande stable soutenue par les 550 milliards USD de nouvelles dépenses de la loi sur l'investissement dans les infrastructures et l'emploi, bien que les dynamiques du marché de la location modifient les schémas traditionnels de possession et les exigences de spécification des équipements. La pénétration de la location d'équipements de construction dans la région approchant 56 % crée un pouvoir d'achat concentré parmi les grandes sociétés de location, influençant le développement de produits et les stratégies de tarification des équipementiers. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes alors que les équipementiers établissent des fabrications locales pour éviter les escalades tarifaires et répondre aux besoins croissants en infrastructures, le Brésil et l'Afrique du Sud menant les initiatives de développement régional qui nécessitent un déploiement substantiel d'équipements de terrassement.

Paysage Concurrentiel

Le marché des excavateurs présente une consolidation modérée avec des équipementiers établis maintenant des positions dominantes grâce à la différenciation technologique et aux réseaux de distribution mondiaux, tandis que la concurrence s'intensifie de la part des fabricants chinois et des spécialistes des véhicules électriques entrant dans les segments des équipements de construction. Les schémas stratégiques mettent l'accent sur l'intégration technologique, les équipementiers investissant massivement dans l'électrification, l'automatisation et les fonctionnalités de connectivité pour différencier leurs produits et capter des flux de revenus après-vente grâce à des services basés sur les données.

Des opportunités de marché inexploitées émergent dans les excavateurs lourds à hydrogène et les systèmes d'exploitation autonomes, où l'approbation réglementaire et la maturation technologique créent des avantages de premier entrant pour les fabricants innovants. L'approbation du moteur à combustion à hydrogène de JCB pour les marchés européens représente une technologie de rupture qui pourrait remodeler la concurrence en matière de propulsion, tandis que le partenariat de 2,8 milliards USD de Liebherr avec Fortescue démontre le déploiement à grande échelle d'excavateurs électriques et autonomes dans les applications minières.

Les schémas d'adoption technologique favorisent les équipementiers dotés de solides capacités de R&D et d'une échelle de fabrication, car l'intégration de fonctionnalités avancées nécessite des investissements substantiels dans le développement de produits et l'outillage de production que les concurrents plus petits ne peuvent pas facilement reproduire.

Leaders du Secteur des Excavateurs

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Fortescue Metals Group et Liebherr ont annoncé un partenariat de 2,8 milliards USD pour déployer 475 machines zéro émission, dont 55 excavateurs électriques R 9400 E, créant l'un des plus grands parcs miniers zéro émission au monde avec des systèmes de transport autonomes et une infrastructure de recharge rapide.

- Septembre 2024 : Fortescue Metals Group et Liebherr ont annoncé un partenariat de 2,8 milliards USD pour déployer 475 machines zéro émission, dont 55 excavateurs électriques R 9400 E, créant l'un des plus grands parcs miniers zéro émission au monde avec des systèmes de transport autonomes et une infrastructure de recharge rapide.

Périmètre du Rapport sur le Marché Mondial des Excavateurs

| Excavateurs sur Chenilles |

| Excavateurs sur Roues |

| Excavateurs à Rayon de Giration Réduit |

| Excavateurs à Longue Portée |

| Autres |

| Moteur à Combustion Interne |

| Hydraulique et Électrique |

| Jusqu'à 20 Tonnes |

| 20 à 40 Tonnes |

| Plus de 40 Tonnes |

| Mini/Midi |

| Moyen |

| Grand |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Excavateurs sur Chenilles | |

| Excavateurs sur Roues | ||

| Excavateurs à Rayon de Giration Réduit | ||

| Excavateurs à Longue Portée | ||

| Autres | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Hydraulique et Électrique | ||

| Par Capacité de Charge | Jusqu'à 20 Tonnes | |

| 20 à 40 Tonnes | ||

| Plus de 40 Tonnes | ||

| Par Classification de Taille | Mini/Midi | |

| Moyen | ||

| Grand | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quel segment d'excavateurs connaît la croissance la plus rapide ?

Les excavateurs à rayon de giration réduit progressent à un TCAC de 9,84 %, reflétant la demande de machines maniables dans les projets urbains denses.

Quelle proportion d'excavateurs utilise des moteurs diesel aujourd'hui ?

Les modèles diesel et autres moteurs à combustion interne représentent encore 78,06 % des expéditions mondiales, bien que les variantes électriques gagnent rapidement des parts.

Pourquoi les sociétés de location sont-elles importantes pour la demande future ?

Les sociétés de location contrôlent désormais 56 % des parcs d'équipements en Amérique du Nord, concentrant les décisions d'achat et poussant les équipementiers vers des machines prêtes pour la télématique et à faibles émissions.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2030 ?

L'Europe est en tête avec un TCAC de 8,63 % grâce à 1 100 milliards USD d'engagements en matière d'infrastructure et à des normes d'émission Stage V strictes.

Quel est le principal risque lié aux matières premières pour la rentabilité des équipementiers ?

La volatilité des prix de l'acier et des matériaux pour batteries peut faire varier les marges des équipementiers de plus de 100 points de base, incitant à la couverture et aux contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: