Taille et part du marché des cathodes de batteries pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.37 Milliards de dollars |

| Taille du Marché (2031) | 65.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cathodes de batteries pour véhicules électriques par Mordor Intelligence

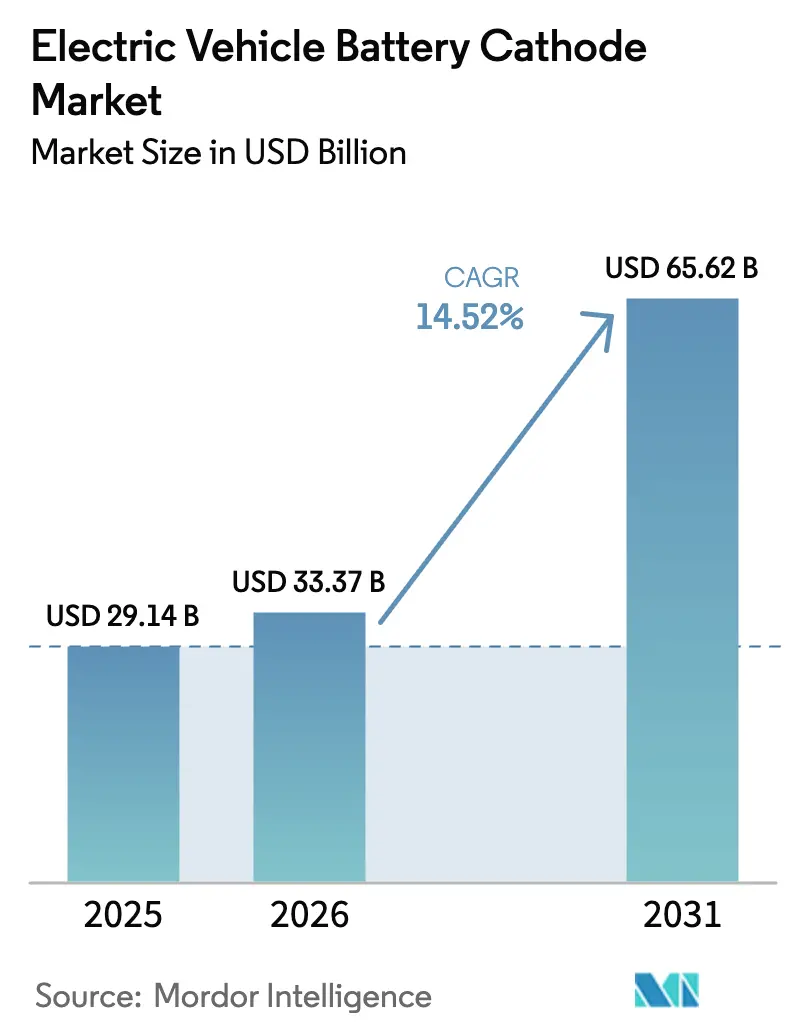

La taille du marché des cathodes de batteries pour véhicules électriques en 2026 est estimée à 33,37 milliards USD, en hausse par rapport à la valeur 2025 de 29,14 milliards USD, avec des projections pour 2031 montrant 65,62 milliards USD, croissant à un TCAC de 14,52 % sur la période 2026-2031.

La hausse rapide de la production de véhicules électriques, la diversification des chimies entre les variantes au phosphate de fer-lithium et à haute teneur en nickel, ainsi que les mandats de localisation en Amérique du Nord et en Europe soutiennent conjointement cette expansion. Les cellules prismatiques dominent les volumes actuels, mais les formats pochette progressent rapidement à mesure que les constructeurs automobiles recherchent une intégration de batteries structurelles qui réduit la masse des véhicules et améliore l'efficacité thermique. L'Asie-Pacifique reste le leader en termes de chiffre d'affaires, mais sa croissance est désormais portée par les deux et trois-roues en Inde et en Asie du Sud-Est, qui absorbent le tonnage de cathodes plus rapidement que les pôles automobiles traditionnels ne peuvent augmenter leurs capacités. Parallèlement, les incitations réglementaires aux États-Unis et dans l'Union européenne augmentent les coûts livrés tout en sécurisant des accords d'achat à long terme pour les matériaux précurseurs d'origine régionale.

Points clés du rapport

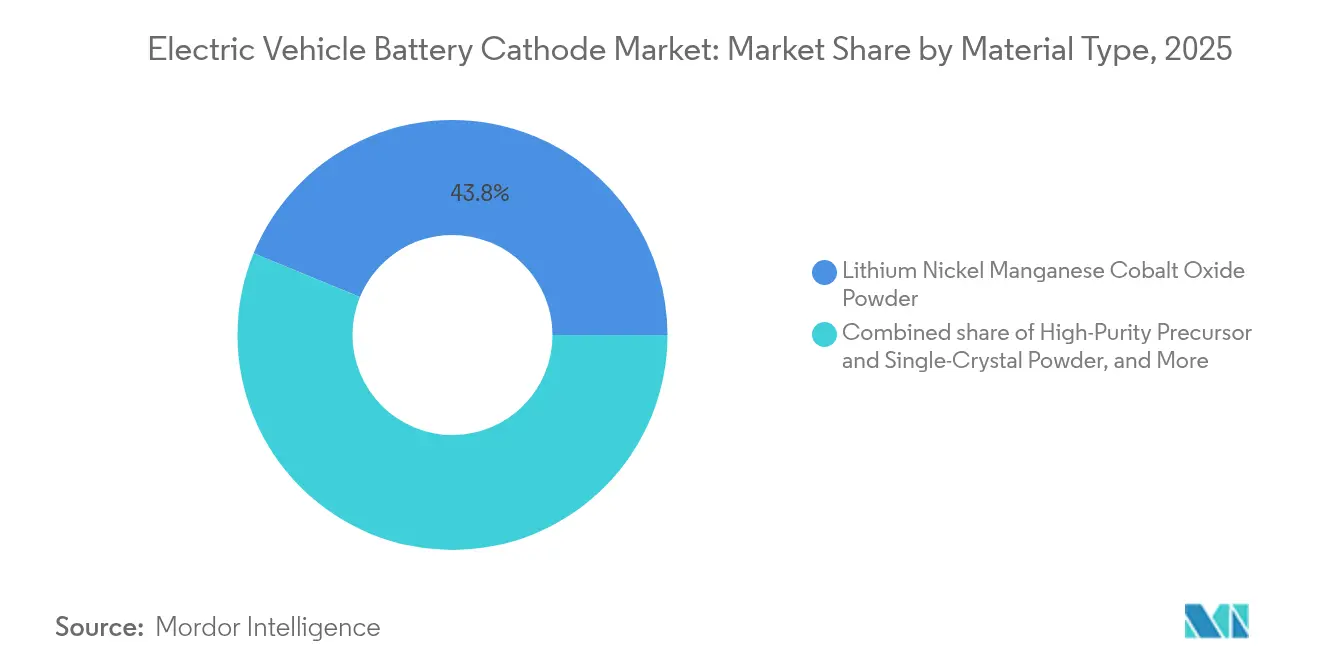

- Par type de matériau, l'oxyde de lithium-nickel-manganèse-cobalt a représenté 43,80 % du chiffre d'affaires 2025, tandis que les variantes monocristallines et autres variantes de haute pureté devraient se développer à un TCAC de 18,95 % jusqu'en 2031.

- Par format de cellule, les conceptions prismatiques détenaient 49,40 % de la part de marché des cathodes de batteries pour véhicules électriques en 2025, mais les architectures pochette progressent à 21,05 % jusqu'en 2031.

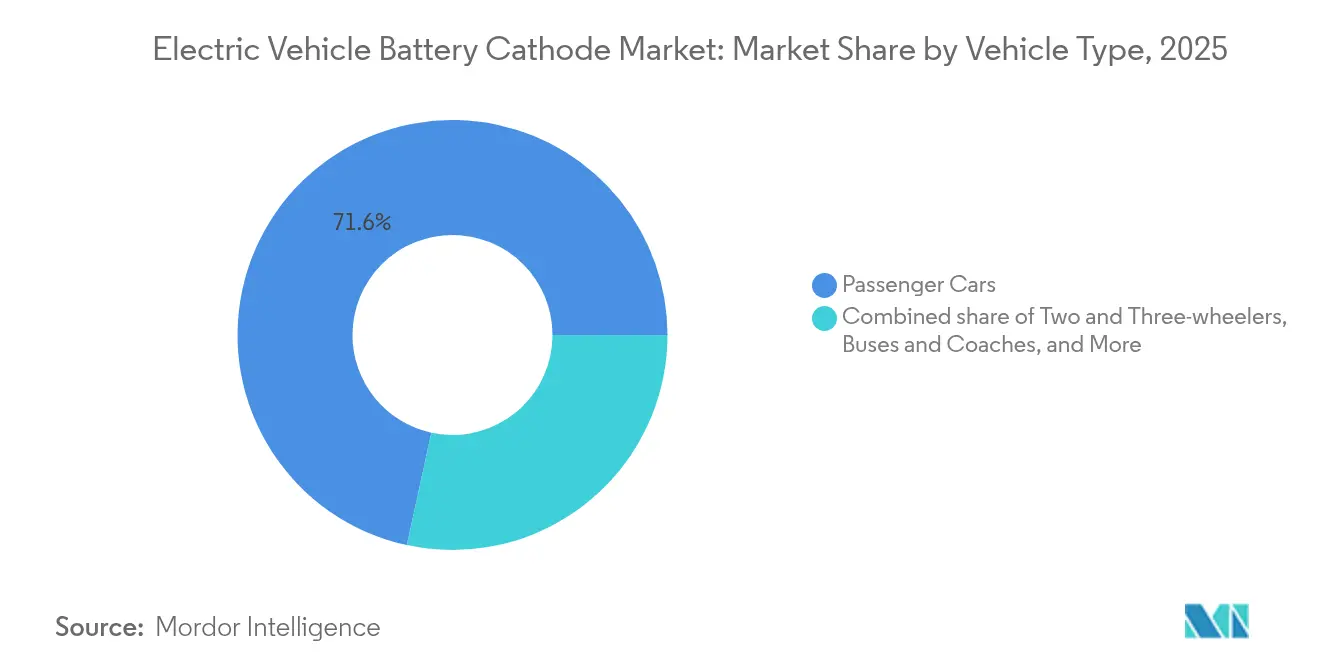

- Par type de véhicule, les voitures particulières étaient en tête avec 71,60 % de la demande 2025, mais les deux et trois-roues enregistreront le TCAC le plus rapide à 27,4 % et remodèleront les schémas d'approvisionnement.

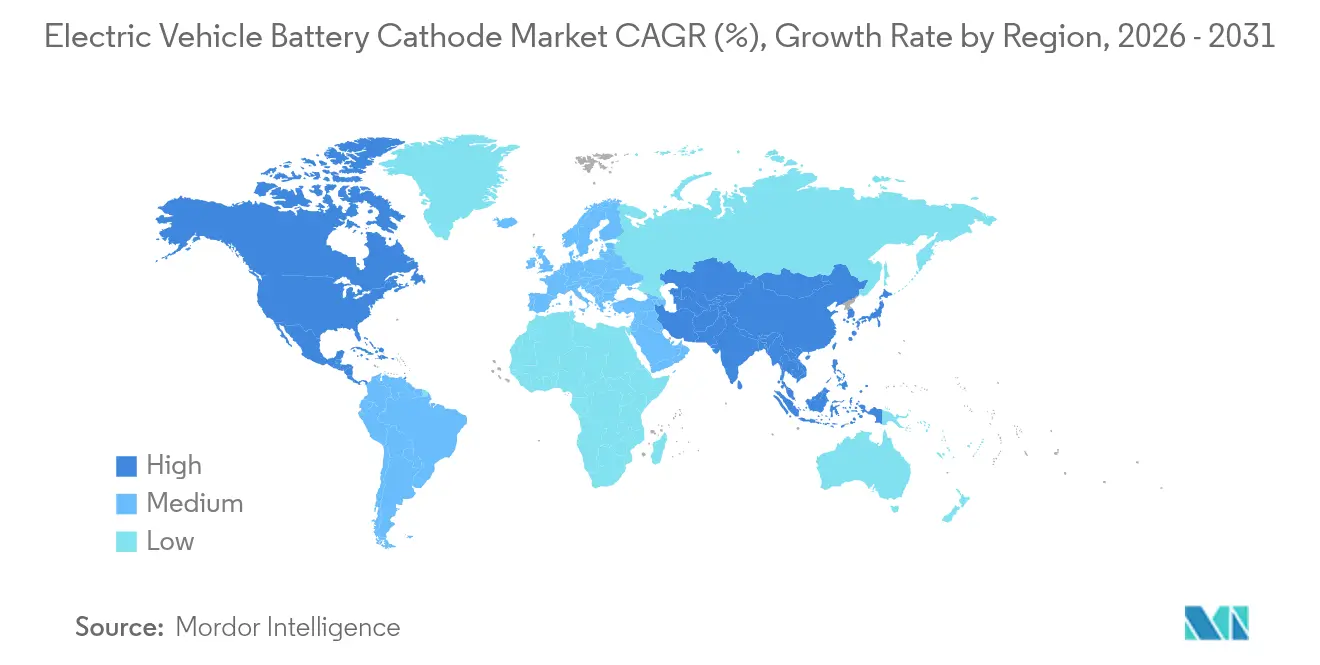

- Par géographie, l'Asie-Pacifique représentait 50,20 % du chiffre d'affaires 2025, bien que l'Amérique du Nord et l'Europe enregistrent des gains à deux chiffres grâce aux crédits de la Section 45X et de la loi sur les matières premières critiques qui stimulent les gigafactories locales de cathodes.

- CATL, LG Energy Solution, Samsung SDI, SK On et Umicore contrôlaient ensemble environ 67,6 % du chiffre d'affaires 2025, soulignant un champ concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cathodes de batteries pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes mondiaux de production de véhicules électriques | 4.20% | Mondial, avec un accent sur la Chine, l'Europe, l'Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des coûts des batteries lithium-ion grâce aux économies d'échelle | 2.80% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Incitations gouvernementales et subventions à la fabrication | 3.10% | Amérique du Nord, Europe, Inde, Chine | Moyen terme (2–4 ans) |

| Avancées dans les chimies à haute teneur en nickel augmentant la densité énergétique | 2.50% | Amérique du Nord, Europe, Asie-Pacifique haut de gamme | Long terme (≥ 4 ans) |

| Pression des constructeurs automobiles pour des cathodes sans cobalt | 1.90% | Europe, Amérique du Nord, débordement en Asie-Pacifique | Moyen terme (2–4 ans) |

| Mandats de localisation créant des gigafactories régionales de cathodes | 3.30% | Amérique du Nord, Europe, Inde, ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes mondiaux de production de véhicules électriques

La production de véhicules électriques a dépassé 14 millions d'unités en 2024 et est en passe de dépasser 40 millions d'ici 2030 si les trajectoires politiques actuelles se maintiennent.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org Chaque kilowattheure de capacité de batterie consomme environ 1,2 kilogramme de matériau actif de cathode, ce qui se traduit par un marché adressable de 1,8 million de tonnes métriques en 2025. La vaste base d'assemblage de cellules en Chine concentre les achats parmi moins de 20 fournisseurs de premier rang, donnant aux producteurs intégrés un levier sur les prix. Les constructeurs automobiles standardisent les formats sur l'ensemble des gammes de modèles, ce qui réduit la complexité des références et soutient des contrats à plus grands volumes pour les producteurs de cathodes. Dans le même temps, un incendie survenu en 2024 dans une usine de précurseurs sud-coréenne a temporairement supprimé 12 % de la production mondiale de NMC-811 et a révélé la vulnérabilité du système aux perturbations à nœud unique.

Avancées dans les chimies NMC/NCA à haute teneur en nickel augmentant la densité énergétique

Les cathodes à haute teneur en nickel contenant 80 % ou plus de nickel ont délivré des densités énergétiques supérieures à 280 Wh/kg au niveau de la cellule en 2024, permettant aux voitures particulières haut de gamme de dépasser 500 kilomètres avec un pack de 80 kWh. La chimie NCMA de LG Energy Solution a réduit la teneur en cobalt à moins de 5 % tout en maintenant la stabilité thermique grâce au dopage à l'aluminium. BASF et LG ont piloté des lignes NMC-90 monocristallines qui prolongent la durée de vie calendaire à 15 ans en éliminant les fractures aux joints de grains. Cependant, les matériaux à haute teneur en nickel restent vulnérables à la libération d'oxygène à des températures élevées, ce qui nécessite des systèmes avancés de gestion de batterie qui ajoutent 800 à 1 200 USD par véhicule en électronique et en matériel de refroidissement. Par conséquent, l'adoption reste concentrée sur les segments de luxe où l'anxiété d'autonomie l'emporte sur la sensibilité aux prix.

Pression des constructeurs automobiles pour des cathodes sans cobalt motivée par des financements liés aux critères ESG

Les prêteurs européens ont lié 22 milliards USD d'émissions de dette automobile à des indicateurs de traçabilité du cobalt en 2024, poussant les constructeurs automobiles à se tourner vers des chimies sans cobalt ou à payer des coûts d'intérêt plus élevés.[2]OCDE, "Guide sur le devoir de diligence pour des chaînes d'approvisionnement responsables en minerais," oecd.org CATL a commercialisé sa cathode M3P riche en manganèse fin 2024, atteignant une densité énergétique supérieure de 15 % à celle du phosphate de fer-lithium standard tout en éliminant l'exposition au cobalt.[3]Contemporary Amperex Technology Co., Limited, "Rapport annuel 2024," catl.com SVOLT Energy a introduit des cathodes NMx avec un cadre nickel-manganèse atteignant 240 Wh/kg sans cobalt, déjà en production en série pour Great Wall Motors. Le Guide sur le devoir de diligence de l'OCDE oblige désormais les constructeurs automobiles à retracer le cobalt jusqu'au niveau de la mine, ce qui augmente les budgets de conformité et incite les marques plus petites à opter pour des solutions sans cobalt.

Mandats de localisation créant des gigafactories régionales de cathodes

La Section 45X de la loi américaine sur la réduction de l'inflation offre un crédit de production de 10 USD par kWh pour les matériaux de cathodes fabriqués sur le territoire national, incitant LG Energy Solution à poser la première pierre d'un complexe de 3,2 milliards USD dans le Tennessee. La loi européenne sur les matières premières critiques fixe une exigence de traitement de 40 % d'ici 2030, et Umicore a étendu son usine de Nysa, en Pologne, à une capacité annuelle de 200 000 tonnes métriques.[4]Commission européenne, "Mise en œuvre de la loi sur les matières premières critiques," ec.europa.eu Le programme indien de production liée aux incitations alloue 181 milliards INR aux cellules à chimie avancée, stimulant une coentreprise Reliance–LG pour 60 000 tonnes métriques de matériau de cathode. Ces pôles régionaux augmentent les coûts livrés mais débloquent des crédits fiscaux pour les consommateurs et couvrent le risque géopolitique pour les constructeurs automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du lithium, du nickel et du cobalt | –2.4% | Mondial, fort impact en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et risque géopolitique | –1.8% | Mondial, concentré dans les chaînes liées à la Chine | Moyen terme (2–4 ans) |

| Coûts d'audit ESG pour la traçabilité des matières premières | –0.9% | Europe, Amérique du Nord, débordement en Asie-Pacifique | Moyen terme (2–4 ans) |

| Obstacles techniques à la stabilité des cathodes à haute teneur en manganèse | –1.1% | Mondial, affectant les segments à forte intensité de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du lithium, du nickel et du cobalt

Le carbonate de lithium de qualité batterie est passé de 80 000 USD par tonne métrique fin 2022 à 12 500 USD en décembre 2024, une forte variation qui a contraint plusieurs mines à coût élevé à cesser leur activité. Le sulfate de nickel a oscillé entre 14 000 et 22 000 USD en 2024, affecté par les politiques d'exportation indonésiennes et les fluctuations de la demande en acier inoxydable. L'hydroxyde de cobalt a oscillé entre 24 000 et 31 000 USD en raison des troubles en République démocratique du Congo et des libérations de stocks chinois. Étant donné que les fabricants de cathodes détiennent des contrats de matières premières de 60 à 90 jours, les variations soudaines de prix compriment les marges brutes et compliquent les négociations trimestrielles avec les constructeurs automobiles. L'absence d'un marché à terme mature pour le nickel et le lithium de qualité batterie oblige les producteurs à recourir à des swaps de gré à gré à liquidité limitée, augmentant les besoins en fonds de roulement.

Perturbations de la chaîne d'approvisionnement et risque géopolitique

La Chine a raffiné 75 % du lithium mondial, 68 % du sulfate de nickel et 72 % du cobalt en 2024, créant un point de vulnérabilité pour les constructeurs automobiles occidentaux. Les règles américaines relatives aux entités étrangères préoccupantes bloquent désormais les crédits fiscaux pour les consommateurs pour les véhicules contenant des matériaux de batterie d'origine chinoise, entraînant des retards de lancement de modèles à mesure que les chaînes d'approvisionnement sont réorientées. L'interdiction indonésienne d'exportation de minerai de nickel non traité en 2024 a perturbé les fonderies japonaises et coréennes et a fait monter les prix au comptant du sulfate de nickel de 18 % au premier trimestre. Les perturbations simultanées du transport maritime en mer Rouge ont ajouté deux semaines au transit Europe-Asie, obligeant les producteurs de cathodes à augmenter leurs stocks tampons. Ces frictions augmentent l'intensité du fonds de roulement et font pencher l'avantage concurrentiel vers les groupes verticalement intégrés disposant d'actifs miniers et de raffinage captifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les poudres monocristallines redéfinissent l'économie de la durée de vie des cycles

La taille du marché des cathodes de batteries pour véhicules électriques allouée à l'oxyde de lithium-nickel-manganèse-cobalt représentait 43,80 % du chiffre d'affaires 2025, reflétant son emprise sur les voitures particulières haut de gamme. Les précurseurs de haute pureté et les poudres monocristallines devraient croître de 18,95 % par an à mesure que les constructeurs automobiles étendent la couverture de garantie à 300 000 kilomètres. Le NMC monocristallin, commercialisé par BASF et LG Energy Solution, élimine les joints de grains, réduisant la hausse de l'impédance de 25 % sur 2 000 cycles et permettant de réduire les tampons de capacité de réserve. Le phosphate de fer-lithium a capturé 38 % des installations dans les voitures particulières chinoises grâce à l'avantage de coût de la batterie lame de BYD et à un risque ESG plus faible. L'oxyde de lithium-cobalt reste pertinent uniquement dans les plateformes hybrides traditionnelles et certains croisements avec l'électronique grand public.

La technologie monocristalline élève les températures de four et resserre les tolérances de taille des particules, augmentant l'intensité capitalistique, de sorte que les acteurs à grande échelle avec des volumes en gigawattheures détiennent l'avantage. Le M3P dopé au manganèse de CATL comble désormais l'écart de densité énergétique entre le LFP standard et le NMC-622 tout en éliminant l'exposition au cobalt. Les précurseurs de haute pureté réduisent la contamination de la boue et améliorent même l'utilisation de l'énergie au niveau du pack jusqu'à 5 %. Alors que la réglementation européenne sur les batteries introduit des étiquettes d'empreinte carbone d'ici 2026, la faible énergie incorporée du LFP présente un avantage de conformité par rapport aux chimies à haute teneur en nickel. Le marché des cathodes de batteries pour véhicules électriques voit les entreprises coréennes et japonaises établies défendre des contrats NMC à haute marge, tandis que les intégrateurs chinois développent les variantes LFP et riches en manganèse pour les régions sensibles aux coûts.

Par format de cellule : l'architecture pochette progresse grâce à l'intégration structurelle

Les cellules prismatiques détenaient 49,40 % des installations 2025, ancrées par les plateformes des constructeurs automobiles chinois qui valorisent la simplicité de fabrication. Le segment pochette se développe à 21,05 % à mesure que les constructeurs automobiles occidentaux et coréens passent à des configurations cellule-à-pack qui suppriment les boîtiers de modules et intègrent les batteries dans les châssis des véhicules. La plateforme Neue Klasse de BMW débutera avec un tel pack structurel en 2025, réduisant le nombre de pièces et les coûts d'assemblage de 600 USD par véhicule. Les formats cylindriques maintiennent leur traction dans les écosystèmes centrés sur Tesla où la cellule 4680 démontre une forte dissipation thermique radiale.

Les cellules pochette utilisent des boîtiers en stratifié d'aluminium mince qui augmentent la densité énergétique gravimétrique mais nécessitent des dispositifs de compression pour gérer le gonflement à un état de charge élevé. Les plateformes E-GMP de Hyundai et Ultium de General Motors reposent toutes deux sur des conceptions pochette, atteignant 200 Wh/kg au niveau du pack, soit environ 12 % au-dessus des références prismatiques. La batterie Qilin de CATL répond avec un format prismatique avancé qui intègre des canaux de refroidissement, réduisant l'écart volumétrique tout en préservant les économies de fabrication. Le marché des cathodes de batteries pour véhicules électriques équilibre ainsi le coût, la densité et la fabricabilité dans le choix du format, et aucune architecture unique ne domine toutes les régions ou toutes les classes de véhicules.

Par type de véhicule : les deux-roues propulsent la hausse du tonnage de cathodes en Asie

Les voitures particulières ont consommé 71,60 % de la demande en cathodes en 2025. Pourtant, les deux et trois-roues sont en passe d'atteindre un TCAC de 27,4 % jusqu'en 2031, portés par l'électrification urbaine en Inde, en Indonésie et dans certaines parties de l'Afrique. L'Inde seule a vendu plus de 900 000 deux-roues électriques en 2024, en hausse de 45 % d'une année sur l'autre, les constructeurs automobiles standardisant sur des cellules LFP dans des formats échangeables qui favorisent la durée de vie des cycles plutôt que l'autonomie brute. Les véhicules utilitaires légers, menés par les flottes de livraison du dernier kilomètre, adoptent également le LFP car le coût total de possession l'emporte sur l'autonomie supplémentaire. Les camions moyens et lourds sont en retard en raison des pénalités de charge utile, mais les annonces de Daimler Truck et Volvo signalent une commercialisation précoce pour les applications de transport régional.

Les bus urbains en Chine atteignent déjà 18 % d'électrification et s'appuient fortement sur le LFP, qui offre 4 000 à 6 000 cycles correspondant à une durée de vie de flotte de 12 ans. Les équipements hors route représentent aujourd'hui une petite part, mais offrent un potentiel de hausse à mesure que les municipalités imposent des règles de chantier zéro émission. Les packs de batteries pour deux-roues ne contiennent que 1,5 à 3 kWh, mais les volumes unitaires s'accumulent : si l'Inde atteint son objectif 2030 de 10 millions de scooters électriques, le besoin en cathodes sera équivalent à la demande d'environ 400 000 voitures particulières de taille moyenne. Le marché des cathodes de batteries pour véhicules électriques voit donc la micromobilité absorber des capacités à un rythme qui peut remodeler l'approvisionnement en précurseurs.

Analyse géographique

L'Asie-Pacifique a capturé 50,20 % du chiffre d'affaires 2025 et croît à 16,45 % par an alors que la Chine, la Corée du Sud et l'Inde développent toutes leur production nationale. Le retour de la Chine au phosphate de fer-lithium a augmenté les besoins en matières premières de fer et de manganèse, tandis que les grands groupes sud-coréens ont annoncé 18 milliards USD d'investissements dans des usines en Amérique du Nord et en Europe pour réduire leur exposition au risque de politique chinoise. Le complexe indien prévu de 40 GWh de cellules et 60 000 tonnes métriques de cathodes positionne le pays pour l'approvisionnement régional en packs pour deux-roues et véhicules utilitaires légers à des prix 12 % inférieurs aux équivalents importés.

L'Amérique du Nord et l'Europe accélèrent la localisation pour satisfaire les seuils de la Section 45X et de la loi sur les matières premières critiques. Le projet du Tennessee de LG Energy Solution et l'expansion de Nysa d'Umicore poussent ensemble la capacité régionale au-delà de 300 000 tonnes métriques d'ici 2027. Ces sites supportent des pénalités de coût de 8 à 12 % par rapport aux importations asiatiques, mais les constructeurs automobiles acceptent la prime pour débloquer des crédits fiscaux de 7 500 USD pour les consommateurs et éviter les droits de douane liés aux entités étrangères préoccupantes.

L'Amérique du Sud et le Moyen-Orient émergent comme des nœuds d'approvisionnement plutôt que comme des centres de demande. La coentreprise brésilienne de nickel entre Vale et CATL vise à traiter 120 000 tonnes métriques de sulfate de nickel, tandis que le programme saoudien de 6 milliards USD cherche à établir une chaîne nationale de cathodes pour diversifier sa base industrielle. L'Australie continue d'extraire 40 % du spodumène mondial et s'engage en aval avec des projets de raffinerie soutenus par une installation gouvernementale de minéraux critiques. Le marché des cathodes de batteries pour véhicules électriques devient ainsi multipolaire, chaque région combinant sécurité d'approvisionnement, coût et objectifs politiques.

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient environ 68 % du chiffre d'affaires 2024, aucun ne dépassant 14 %, ce qui donne un champ modérément concentré. L'intégration verticale définit le leadership : CATL a acquis une participation de 24 % dans un producteur indonésien de sulfate de nickel, Umicore a intégré des lignes de précurseurs en Europe, et POSCO Future M a sécurisé des approvisionnements en lithium auprès de mineurs australiens. Les coentreprises se multiplient, illustrées par les partenariats LG–GM, Stellantis–Samsung SDI et Honda–LG qui ajouteront plus de 250 000 tonnes métriques de capacité de cathodes en Amérique du Nord d'ici 2028.

Le leadership technologique compte également. Le NMC monocristallin de BASF prolonge la durée de vie des cycles d'environ 25 %, permettant aux constructeurs automobiles de réduire les tampons de capacité de réserve et de diminuer le coût des packs. Le NCMA de LG Energy Solution réduit le cobalt à moins de 5 % et a déjà remporté des contrats pour les prochains véhicules Ultium de nouvelle génération. Des perturbateurs tels que Johnson Matthey visent 300 Wh/kg d'énergie cellulaire grâce à l'eLNO riche en nickel, tandis que NEI Corporation expérimente des alliages ultra-riches en nickel qui pourraient propulser les autonomies vers 600 kilomètres.

La transparence de la chaîne d'approvisionnement est un différenciateur concurrentiel émergent. L'Europe exigera des passeports numériques de batterie d'ici 2027, favorisant les entreprises capables de retracer les minéraux de la mine au module. Les clauses de prêt liées aux critères ESG en Europe et en Amérique du Nord pénalisent davantage les formulations dépendantes du cobalt, donnant de l'élan au M3P de CATL et au NMx de SVOLT. Le marché des cathodes de batteries pour véhicules électriques se consolidera probablement vers des groupes qui combinent accès minier, chimie propriétaire et gigafactories régionalisées.

Leaders du secteur des cathodes de batteries pour véhicules électriques

BASF SE

Umicore

CATL

LG Energy Solution

POSCO Future M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Huanneng New Materials (Indonesia) Co., Ltd., filiale de Huayou Cobalt, a célébré l'achèvement et l'introduction initiale des matières premières de son « Projet de matériaux précurseurs ternaires à haute teneur en nickel de 50 000 tonnes pour applications de batteries de puissance » Phase I.

- Octobre 2025 : Dans un mouvement stratégique, Toyota Motor Corporation, le célèbre constructeur automobile japonais, s'est associé à Sumitomo Metal Mining pour propulser le développement de batteries tout-solide (ASSB) adaptées aux véhicules électriques à batterie (BEV).

- Septembre 2025 : Au Salon de l'automobile de Munich, BMW a dévoilé l'iX3 2026, marquant ses débuts sur l'innovante plateforme Neue Klasse. Ce SUV entièrement électrique représente un moment charnière pour BMW, fusionnant harmonieusement technologie avancée, design accrocheur et respect de l'environnement.

- Juin 2025 : BASF a lancé les opérations commerciales de son usine de masse noire à Schwarzheide, en Allemagne. Cette installation de pointe marque un moment charnière pour BASF dans le domaine du recyclage des batteries. En tant que l'une des plus grandes usines commerciales de masse noire d'Europe, elle affiche une capacité de traitement annuelle impressionnante allant jusqu'à 15 000 tonnes.

Portée du rapport mondial sur le marché des cathodes de batteries pour véhicules électriques

La cathode dans les batteries de véhicules électriques est l'une des deux électrodes où se produisent les réactions de réduction lors de la décharge lorsque la batterie fournit de l'énergie. Elle joue un rôle crucial dans la détermination des caractéristiques de performance de la batterie, notamment la densité énergétique, la densité de puissance, la durée de vie des cycles et la sécurité.

Le marché des cathodes de batteries pour véhicules électriques est segmenté par type de matériau, format de cellule, type de véhicule et géographie. Les segments du marché par type de matériau comprennent la poudre d'oxyde de lithium-nickel-manganèse-cobalt, la poudre d'oxyde de lithium-cobalt, la poudre de phosphate de fer-lithium, la poudre d'oxyde de lithium-manganèse, ainsi que les précurseurs de haute pureté et les poudres monocristallines. En termes de format de cellule, le marché est catégorisé en cylindrique, prismatique et pochette. En ce qui concerne le type de véhicule, le marché englobe les voitures particulières, les véhicules utilitaires légers, les camions moyens et lourds, entre autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des cathodes de batteries pour véhicules électriques dans les principales régions. Le rapport offre la taille du marché en valeur (USD) pour tous les segments ci-dessus.

| Poudre d'oxyde de lithium-nickel-manganèse-cobalt |

| Poudre d'oxyde de lithium-cobalt |

| Poudre de phosphate de fer-lithium |

| Poudre d'oxyde de lithium-manganèse |

| Précurseurs de haute pureté et poudres monocristallines |

| Cylindrique |

| Prismatique |

| Pochette |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux et trois-roues |

| Véhicules électriques hors route et spéciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Poudre d'oxyde de lithium-nickel-manganèse-cobalt | |

| Poudre d'oxyde de lithium-cobalt | ||

| Poudre de phosphate de fer-lithium | ||

| Poudre d'oxyde de lithium-manganèse | ||

| Précurseurs de haute pureté et poudres monocristallines | ||

| Par format de cellule | Cylindrique | |

| Prismatique | ||

| Pochette | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Camions moyens et lourds | ||

| Bus et autocars | ||

| Deux et trois-roues | ||

| Véhicules électriques hors route et spéciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cathodes de batteries pour véhicules électriques en 2026 ?

Le marché s'élève à 33,37 milliards USD en 2026 et devrait atteindre 65,62 milliards USD d'ici 2031.

Quelle chimie de cathode connaît la croissance la plus rapide ?

Les poudres avancées NMC monocristallines de haute pureté et similaires devraient progresser à 18,95 % par an jusqu'en 2031.

Pourquoi les cellules pochette gagnent-elles du terrain sur les nouvelles plateformes de véhicules électriques ?

Les constructeurs automobiles occidentaux et coréens préfèrent les formats pochette pour les configurations cellule-à-pack qui réduisent la masse et améliorent les performances thermiques.

Comment les politiques de localisation influencent-elles les coûts des cathodes ?

La Section 45X aux États-Unis et la loi européenne sur les matières premières critiques augmentent les coûts livrés d'environ 8 à 12 %, mais débloquent des crédits fiscaux pour les consommateurs et couvrent le risque géopolitique.

Qu'est-ce qui explique la hausse de la demande en cathodes pour deux et trois-roues ?

L'électrification urbaine rapide en Inde et en Asie du Sud-Est stimule les volumes de petits packs qui favorisent les chimies au phosphate de fer-lithium abordables.

Quelles entreprises sont en tête de la production commerciale de cathodes sans cobalt ?

CATL avec sa chimie M3P et SVOLT avec le NMx sont les premiers acteurs en production de masse de cathodes sans cobalt.

Dernière mise à jour de la page le: