Taille et part du marché des stations de recharge pour véhicules électriques (VE) en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

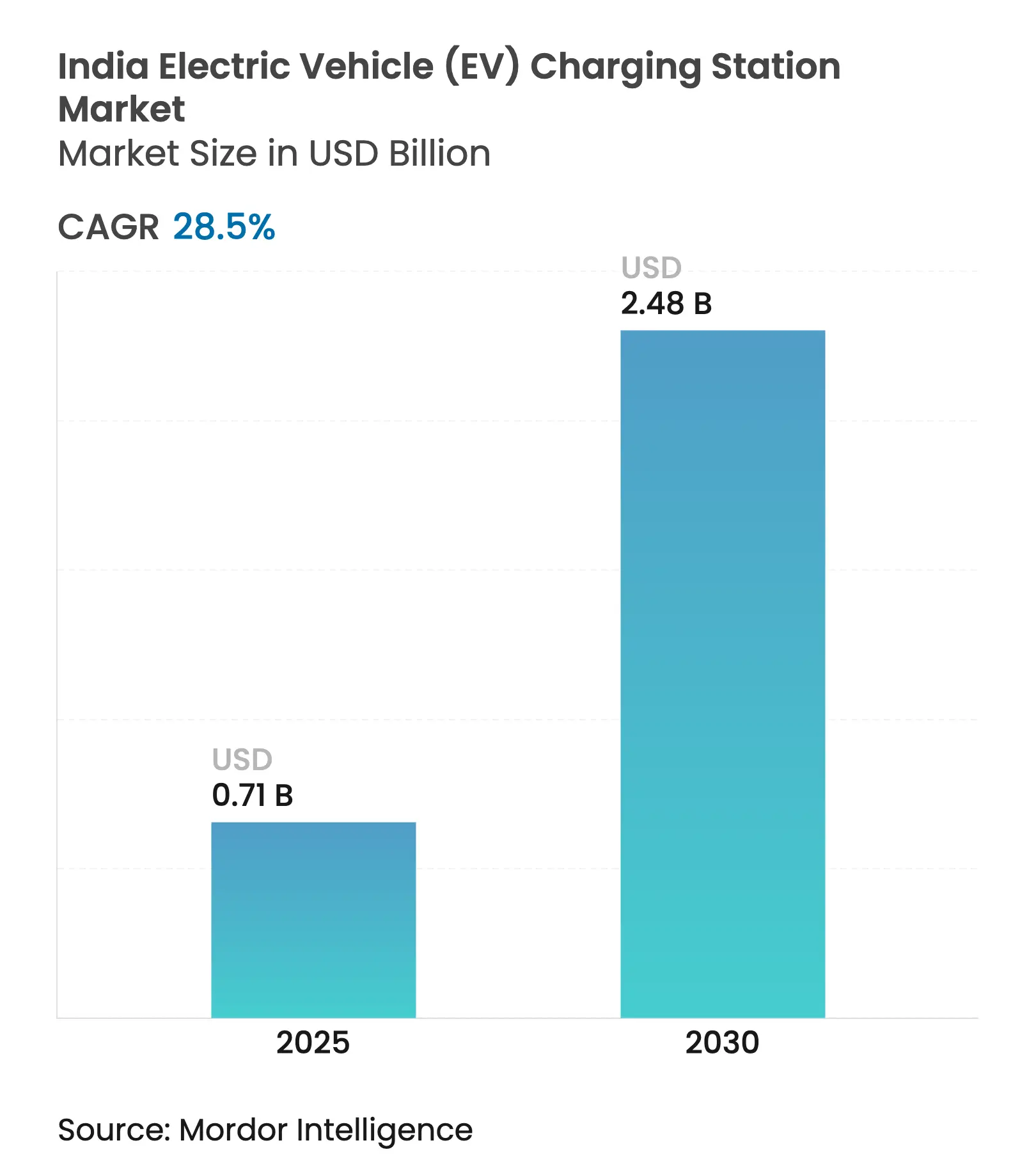

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 2.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 28.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de recharge pour véhicules électriques (VE) en Inde par Mordor Intelligence

La taille du marché des stations de recharge pour véhicules électriques (VE) en Inde est estimée à 0,71 milliard USD en 2025, et devrait atteindre 2,48 milliards USD d'ici 2030, à un TCAC de 28,5 % au cours de la période de prévision (2025-2030).

Cette trajectoire reflète le réalignement des subventions fédérales vers les infrastructures dans le cadre de PM E-DRIVE, les mandats de densité contraignants du ministère de l'Énergie, et les flottes de livraison électrique du dernier kilomètre en pleine expansion qui nécessitent une disponibilité prévisible. Les opérateurs de points de recharge (CPO) s'empressent de sécuriser des parcelles en cœur de métropole malgré des coûts fonciers pouvant dépasser 5 millions INR (60 000 USD) par site, car l'occupation anticipée garantit les avantages réseaux du premier entrant. L'électrification rapide des flottes de bus exploités par l'État crée également une demande pour des dépôts à haute capacité, tandis que la co-implantation solaire en toiture réduit les coûts d'énergie du réseau jusqu'à 40 % dans les États à fort ensoleillement. Enfin, la baisse continue des prix des cellules lithium-ion comprime le coût total de possession (TCO) des véhicules et augmente le taux d'utilisation des chargeurs dans les corridors premium, catalysant les afflux de capitaux institutionnels.

Points clés du rapport

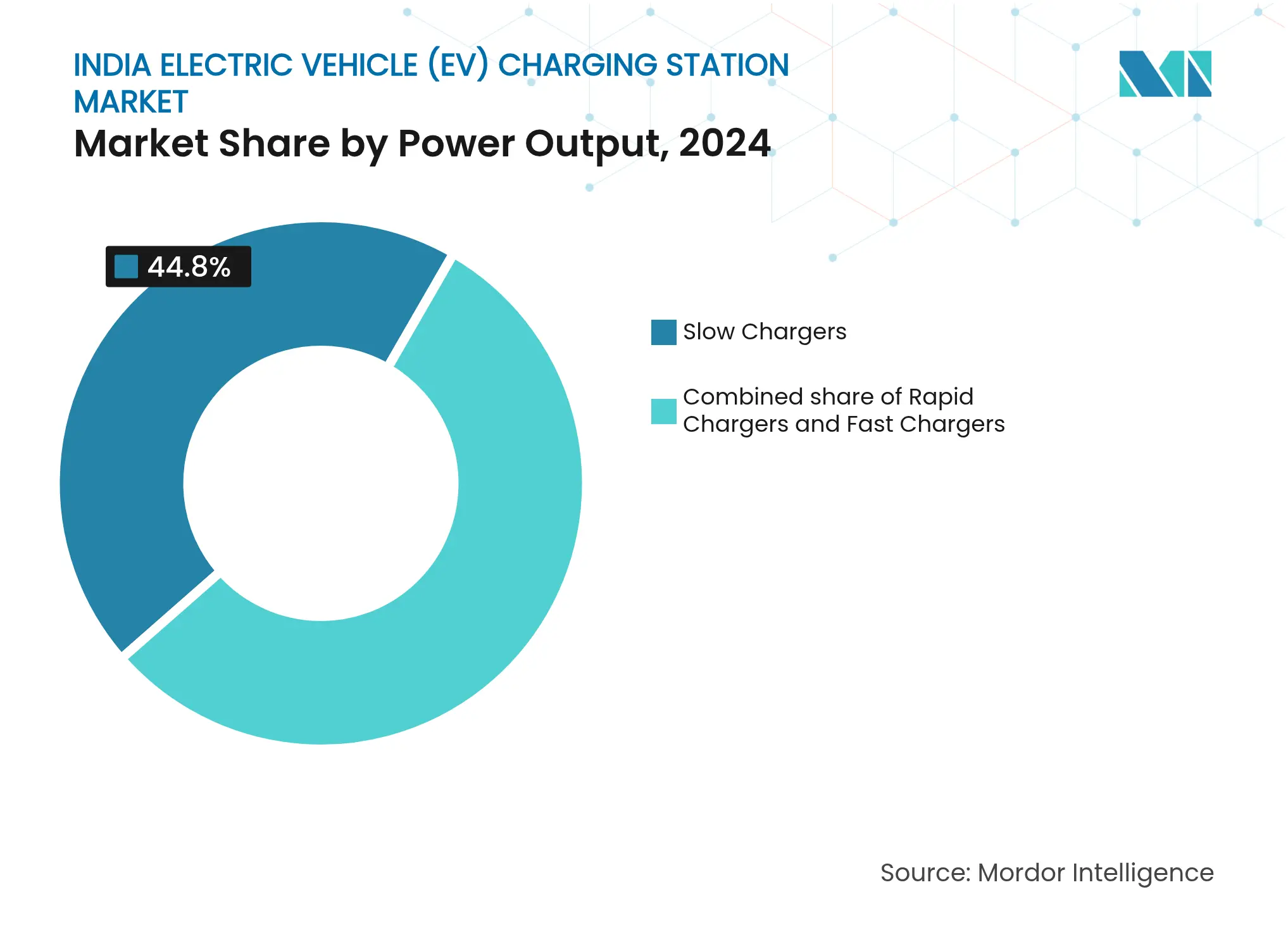

- Par puissance de sortie, les chargeurs lents ont dominé avec une part de 44,8 % de la taille du marché des stations de recharge pour véhicules électriques en Inde en 2024, tandis que les chargeurs rapides devraient croître à un TCAC de 35,9 % jusqu'en 2030.

- Par phase, les systèmes monophasés détenaient 68,2 % de la part du marché des stations de recharge pour véhicules électriques en Inde en 2024, tandis que l'infrastructure triphasée devrait se développer à un TCAC de 33,3 % jusqu'en 2030.

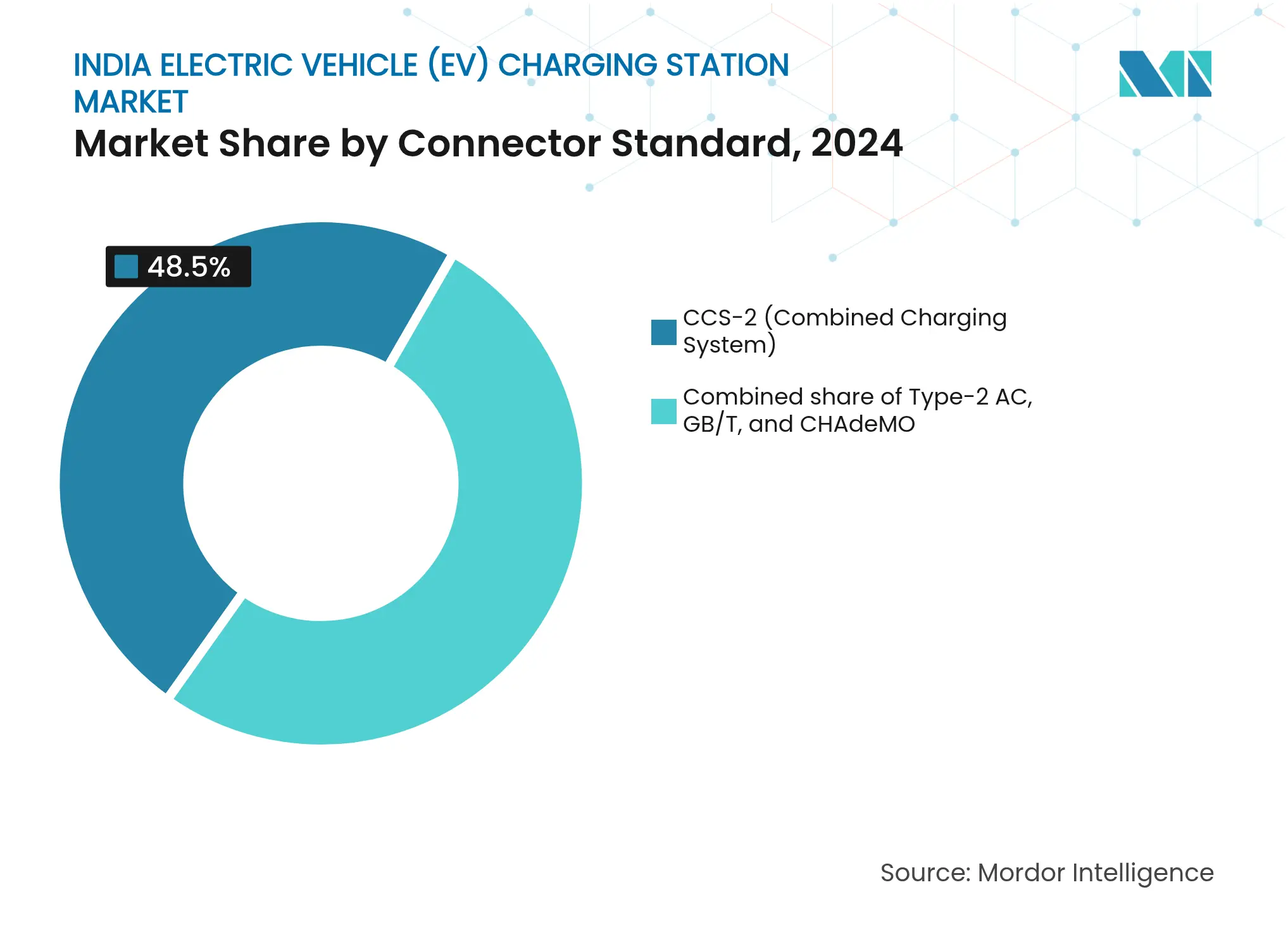

- Par norme de connecteur, le CCS-2 a capturé 48,5 % de la taille du marché des stations de recharge pour véhicules électriques en Inde en 2024 et progressera à un TCAC de 29,8 % jusqu'en 2030.

- Par type d'installation, la recharge publique et commerciale représentait 58,3 % des revenus de 2024, mais les installations résidentielles devraient enregistrer un TCAC de 34,6 % durant la période 2025-2030.

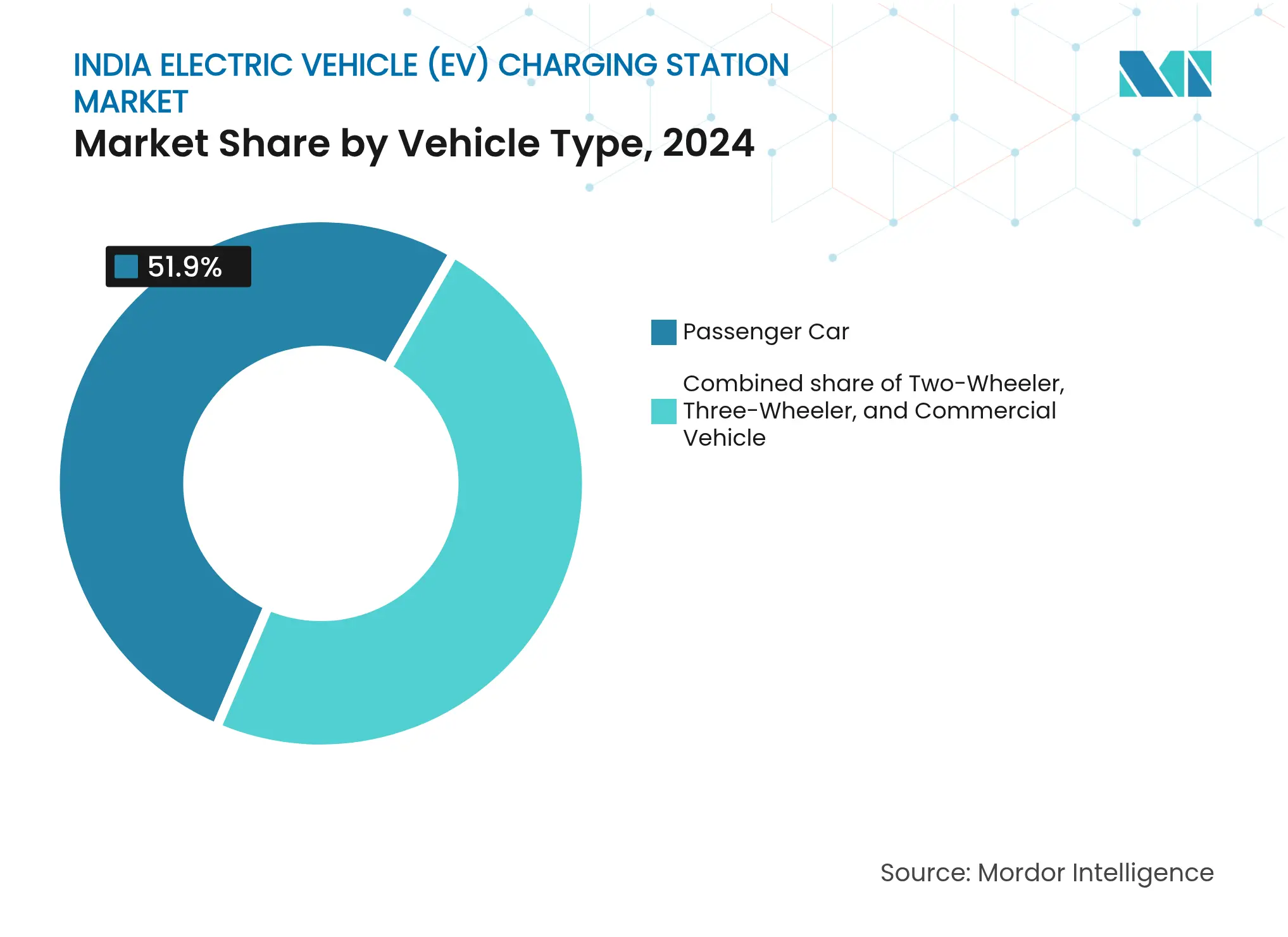

- Par type de véhicule, les voitures particulières représentaient 51,9 % de la demande en 2024, tandis que les véhicules commerciaux sont positionnés pour le TCAC le plus rapide à 36,5 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des stations de recharge pour véhicules électriques (VE) en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales dans le cadre de PM E-DRIVE | 6.20% | Delhi-RCN, Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Engagements d'expansion du réseau des constructeurs automobiles et des CPO | 5.80% | Grandes métropoles en expansion vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Baisse des prix des batteries réduisant le TCO | 4.10% | À l'échelle nationale, impact le plus fort pour les flottes commerciales | Court terme (≤ 2 ans) |

| Mandats de construction adaptés aux VE | 3.30% | Delhi-RCN, Mumbai, Bangalore, Pune, Hyderabad | Long terme (≥ 4 ans) |

| Économie de la recharge co-implantée avec le solaire en toiture | 2.70% | Rajasthan, Gujarat, Karnataka, Maharashtra | Moyen terme (2-4 ans) |

| Électrification des flottes de livraison du dernier kilomètre pour le commerce électronique | 4.40% | Métropoles et villes de niveau 1 à forte activité de vente en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales dans le cadre de PM E-DRIVE

Le passage en 2024 de FAME-II à PM E-DRIVE a redirigé 2 milliards INR (240 millions USD) vers la recharge plutôt que vers l'achat de véhicules, signalant que l'anxiété liée à l'autonomie reste un obstacle plus important que le prix d'achat. Le programme subventionne jusqu'à 50 % des dépenses d'investissement pour les chargeurs semi-rapides et 25 % pour les unités résidentielles, sous réserve d'une disponibilité de 95 % et d'une conformité OCPP 1.6. Les États ont ajouté des avantages supplémentaires : le Maharashtra exonère les droits sur l'électricité pour la recharge des VE jusqu'en 2027, le Karnataka accorde une subvention d'investissement de 15 %, et le Tamil Nadu exige que 20 % des places de stationnement dans les nouveaux projets commerciaux soient prêtes pour les VE. Ces cumuls ramènent le délai de remboursement typique des CPO de sept à moins de quatre ans sur les corridors à fort trafic. Le Bureau de l'efficacité énergétique oblige désormais chaque chargeur subventionné à publier sa disponibilité en temps réel via des API ouvertes, réduisant les frictions de recherche et améliorant le taux d'utilisation.[1]Bureau de l'efficacité énergétique, "Directives sur l'infrastructure publique de recharge pour VE," beeindia.gov.in

Engagements d'expansion du réseau des constructeurs automobiles et des CPO

Les grands acteurs disposant d'un bilan solide traduisent les vents favorables de la politique en objectifs concrets. Tata Power prévoit 400 000 points d'ici 2027, Jio-bp vise 30 000 d'ici 2030, et Statiq cherche à atteindre 20 000 d'ici 2025, consacrant collectivement plus de 500 millions USD en dépenses d'investissement.[2]Ministère de l'Énergie, "Mandat de densité pour les chargeurs de VE," powermin.gov.in Le réseau Grid d'Ather Energy, axé sur les deux-roues, couvre déjà 1 450 sites, illustrant comment des réseaux de niche peuvent se développer grâce à des propositions de valeur claires pour les consommateurs. L'exécution dépend toutefois de l'acquisition foncière : les parcelles dans les quartiers d'affaires de Mumbai exigent des loyers mensuels de 200 INR par pied carré, absorbant 40 % des budgets de projet et allongeant les délais de retour sur investissement.

Baisse des prix des batteries réduisant le TCO

Les prix des cellules lithium-ion ont glissé de 150 USD/kWh en 2020 à près de 110 USD/kWh en 2024, une baisse de 28 % attribuée à la montée en puissance de la fabrication nationale de cellules et à la rationalisation des droits de douane. La parité du coût total de possession s'est avancée de près de deux ans dans le segment des tricycles commerciaux, entraînant une vague d'électrification des flottes. Un débit de véhicules plus élevé accroît le taux moyen d'utilisation des chargeurs dans les corridors métropolitains, qui est passé de 12 % en 2023 à 22 % en 2024. Pourtant, les villes de niveau 2 stagnent encore dans les chiffres à un seul chiffre en matière d'utilisation, soulignant la nécessité de pôles d'agrégation de la demande.

Mandats de construction adaptés aux VE dans les grandes métropoles

Les règlements municipaux de Delhi, Mumbai, Bangalore et Pune exigent que 20 % des places de stationnement dans les nouveaux projets soient pré-câblées pour l'alimentation des VE. Les premières données de Bangalore montrent un taux de conformité de 68 % au premier semestre 2025, mais seulement 12 % incluaient un câblage triphasé, limitant le potentiel des chargeurs rapides. Ces règles transfèrent le risque de premier coût des CPO aux promoteurs, facilitant l'adoption pour les propriétaires bloqués par l'opposition des associations de résidents dans les immeubles anciens.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et coût foncier pour les pôles de recharge rapide CC | –3.8% | Mumbai, Delhi-RCN, Bangalore | Moyen terme (2-4 ans) |

| Limites de capacité du réseau de distribution dans les villes de niveau 2/3 | –4.2% | Uttar Pradesh, Madhya Pradesh, Bihar, Rajasthan | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité en matière de paiements/protocoles | –2.1% | À l'échelle nationale, aiguë dans les métropoles à CPO multiples | Court terme (≤ 2 ans) |

| La recharge à domicile/au travail cannibalisant le taux d'utilisation | –3.4% | Métropoles à forte pénétration résidentielle de VE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et coût foncier pour les pôles de recharge rapide CC

Une unité CC de 60 kW coûte entre 1,5 et 2,5 millions INR (18 000 à 30 000 USD) avant les travaux de génie civil, les frais de raccordement au réseau et le foncier. Dans le cœur de Mumbai, les loyers mensuels dépassent 200 INR par pied carré, tandis que les parcelles situées près des autoroutes express de Delhi se négocient à 5 millions INR (60 000 USD). De telles économies ne sont rentables qu'au-delà de 30 % de taux d'utilisation, alors que les moyennes nationales de 2024 avoisinent les 18 %. Les programmes de réserves foncières publiques soulèvent la pression, mais impliquent des délais d'approbation de 12 à 18 mois qui bloquent les déploiements.

Limites de capacité du réseau de distribution dans les villes de niveau 2/3

Un audit de l'Autorité centrale de l'électricité montre que 62 % des transformateurs en Uttar Pradesh et au Madhya Pradesh fonctionnent déjà au-dessus de 80 % de leur capacité lors des pics de soirée.[3]Autorité centrale de l'électricité, "Enquête sur la charge des transformateurs," cea.nic.in Les compagnies d'électricité étant grevées de 6 100 milliards INR (73 milliards USD) de créances, les mises à niveau des transformateurs accusent un retard par rapport à la demande, étendant les délais de raccordement des CPO à 6-9 mois contre 2-3 mois dans les métropoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance de sortie : les chargeurs rapides progressent malgré la domination des chargeurs lents

Les chargeurs lents ont conservé 44,8 % de la part du marché des stations de recharge pour véhicules électriques en Inde en 2024 grâce aux premiers déploiements à faible coût. L'infrastructure de recharge semi-rapide et rapide dépassera cette base à mesure que les opérateurs de flottes recherchent des rotations de 30 minutes permettant un cycle de livraison supplémentaire valant entre 800 et 1 200 INR par jour. La taille du marché des stations de recharge pour véhicules électriques en Inde pour les unités rapides se développera à un TCAC de 35,9 % jusqu'en 2030, aidée par des subventions couvrant la moitié du coût initial des machines de 120 kW.

La concurrence se concentre désormais sur les systèmes à haute capacité refroidis par liquide, tels que le Harmony Direct 2.0 de 240 kW d'Exicom, qui équilibre quatre ports à partir d'une alimentation réseau de 100 kW, réduisant les charges de puissance de 40 %. Les chargeurs indigènes de 120 kW de BHEL ciblent les appels d'offres publics, mais leur adoption attend la certification BIS pour les unités de plus de 100 kW. Les chargeurs lents persisteront dans les résidences fermées et les cours de dépôt où le stationnement nocturne s'aligne sur une alimentation de 3,3 à 7,4 kW et évite les charges de puissance.

Par phase : l'infrastructure triphasée se développe pour répondre à la demande commerciale

Les systèmes monophasés représentaient 68,2 % des installations de 2024, car la plupart des résidences indiennes fonctionnent sur une alimentation de 230 V. Les dépôts commerciaux et les parcs à bus nécessitent toutefois un service CA de 22 kW ou CC de 50 kW qui exige une alimentation triphasée de 415 V. La capacité triphasée devrait donc croître à un TCAC de 33,3 % jusqu'en 2030, même si les compagnies d'électricité émettent des tarifs à heures creuses qui accordent une remise de 30 % à 40 % sur l'énergie triphasée hors pointe.

Les mises à niveau de sous-stations peuvent dépasser 5 millions INR (60 000 USD) par dépôt, si bien que les sociétés de transport public regroupent les travaux électriques dans les appels d'offres d'acquisition d'autobus. Les promoteurs d'immeubles d'appartements en hauteur restent réticents à financer des mises à niveau triphasées, laissant de nombreux ménages urbains sur une recharge nocturne monophasée à moyen terme.

Par norme de connecteur : le CCS-2 se consolide tandis que le GB/T s'efface

Le CCS-2 a capturé une part de 48,5 % en 2024 et maintiendra un TCAC de 29,8 %, soutenu par les règles IS 17017-1 qui lient les subventions PM E-DRIVE à la conformité CCS-2.[4]Bureau des normes indiennes, "IS 17017-1 : Norme de recharge VE 2024," bis.gov.in Tata Motors, Mahindra et MG Motor se sont standardisés sur le CCS-2 depuis 2024, et des kits de rétrofit sont disponibles pour les modèles anciens.

La part de 18 % du GB/T se réduit à mesure que les constructeurs automobiles chinois se mettent au CCS-2 pour bénéficier des subventions. Le CHAdeMO est désormais en dessous de 5 % et n'est plus installé sur les nouveaux sites publics. Les chargeurs multi-normes ajoutent entre 500 000 et 800 000 INR (6 000 à 9 600 USD) par rapport aux modèles CCS uniquement, une prime que la plupart des CPO n'absorberont pas. Les connecteurs propriétaires pour VE légers utilisés par Ather ou Ola créent un écosystème parallèle pour deux-roues qui reste déconnecté des réseaux de voitures particulières, limitant les synergies entre utilisateurs.

Par type d'installation : la recharge résidentielle en forte hausse tandis que les réseaux publics se consolident

Les sites publics et commerciaux détenaient 58,3 % des revenus en 2024, mais les unités résidentielles afficheront un TCAC de 34,6 % jusqu'en 2030, car les subventions aux propriétaires, les codes de construction adaptés aux VE et les procédures d'autorisation simplifiées déplacent le centre de gravité vers l'intérieur. La taille du marché des stations de recharge pour véhicules électriques en Inde pour les pôles publics est sous pression : moins de 30 % des unités installées atteignent le taux d'utilisation de 25 % nécessaire pour l'équilibre des flux de trésorerie.

Les dépôts de flottes représentent le créneau à la croissance la plus rapide. Amazon, Flipkart et les exploitants de bus publics préfèrent les sites captifs où les tarifs de gros sont inférieurs de 20 % à 25 % au tarif de détail. Les CPO publics doivent donc se repositionner vers les corridors autoroutiers et les modèles immobiliers partagés avec les centres commerciaux et les détaillants de carburant. La fiabilité, et non le simple nombre, émerge comme la mesure décisive après que des audits de terrain en 2024 ont révélé un temps d'indisponibilité supérieur à 70 % dans certains réseaux appartenant à l'État.

Par type de véhicule : les véhicules commerciaux s'accélèrent le plus rapidement

Les voitures particulières représentaient 51,9 % de la demande de chargeurs en 2024, mais les véhicules commerciaux se développeront à un TCAC de 36,5 % à mesure que les sociétés de transport public et les entreprises de logistique électrifient leurs flottes. Chaque bus électrique nécessite des chargeurs nocturnes de 150 à 240 kW ; un appel d'offres de CESL pour 5 450 bus implique à lui seul une impulsion infrastructurelle de 180 millions USD. Les deux-roues et trois-roues dominent les immatriculations de VE, mais consomment peu d'énergie par session et recourent de plus en plus à l'échange de batteries, un modèle qui contourne les chargeurs fixes.

Les réseaux pour voitures particulières se concentrent à Delhi-RCN, Mumbai, Bangalore et Hyderabad, où la pénétration des VE a dépassé 3 % des ventes de nouvelles voitures. Les villes de niveau 2 fonctionnent encore en dessous d'un chargeur public pour 100 VE, soulignant comment la géographie et le mix de véhicules co-déterminent les déploiements d'infrastructures.

Analyse géographique

Delhi-RCN est en tête avec plus de 4 200 chargeurs publics en août 2025, grâce à un règlement de 2024 imposant que 20 % des places de stationnement dans les nouveaux projets soient prêtes pour les VE. Bangalore suit avec environ 3 800, portée par la subvention d'investissement de 15 % du Karnataka et une exonération des droits sur l'électricité jusqu'en 2027. Le réseau de 2 900 stations de Mumbai se concentre le long des corridors à loyers élevés où les CPO signent généralement des accords de partage des revenus avec les propriétaires de centres commerciaux ou de stations-service pour compenser les coûts fonciers. Hyderabad dépasse 2 100 chargeurs, tirant parti de la règle du Telangana qui permet aux CPO de vendre de l'électricité aux prix du marché sans licence de distribution, améliorant ainsi les marges.

Les villes de niveau 2 comme Lucknow, Indore et Coimbatore affichent des ratios inférieurs à un chargeur pour 100 VE. La capacité du réseau électrique est le principal obstacle : 62 % des transformateurs en Uttar Pradesh et au Madhya Pradesh fonctionnent déjà près de leur capacité maximale, et les compagnies d'électricité publiques doivent 6 100 milliards INR de créances qui réduisent les dépenses d'investissement. Les délais d'approbation des raccordements s'étendent donc à 6-9 mois en dehors des métropoles.

Les corridors autoroutiers reliant les métropoles, Delhi-Jaipur, Mumbai-Pune, Bangalore-Chennai, sont des cibles stratégiques en vertu d'une règle du ministère de l'Énergie qui exige un chargeur tous les 100 km. L'Autorité nationale des autoroutes de l'Inde a attribué des contrats pour 1 200 points en 2024, bien que l'acquisition de terres rurales et les lignes d'alimentation faibles puissent ralentir l'exécution jusqu'à mi-2026. Les politiques des États orientent également les résultats : la subvention d'investissement de 20 % du Tamil Nadu a stimulé les installations du secteur public, tandis que le tarif d'accès ouvert du Gujarat permet aux CPO d'acheter directement de l'énergie renouvelable, réduisant les coûts de 15 % à 20 %. La subvention de 10 000 INR du Maharashtra pour les chargeurs domestiques bénéficie d'une forte demande, mais seulement 40 % des demandeurs avaient été remboursés dans le délai promis de 30 jours à mi-2025.

Le déséquilibre régional persistera jusqu'en 2028, lorsque la pénétration des VE dans les villes de niveau 2 devrait franchir le seuil de 2 %, le seuil à partir duquel les économies des chargeurs publics atteignent systématiquement l'équilibre des flux de trésorerie.

Paysage concurrentiel

Avec plus de 50 CPO actifs, le marché des stations de recharge pour véhicules électriques en Inde est fragmenté, mais la consolidation a commencé. La Société indienne des pétroles (IOCL) a tiré parti de ses 33 000 points de vente de carburant pour dépasser Tata Power en nombre de stations à mi-2025. Cependant, des audits de terrain ont révélé plus de 95 % de temps d'indisponibilité pour les unités IOCL fin 2024, contre moins de 10 % pour Tata Power, soulignant que la disponibilité plutôt que le nombre d'actifs génère un trafic récurrent.

Tata Power développe des synergies verticales grâce à des partenariats avec Tata Motors et Shell pour sécuriser la demande captive et l'immobilier autoroutier. L'acquisition en 2024 par Exicom de la propriété intellectuelle de fabrication de Tritium la positionne à la fois comme fournisseur d'équipements et CPO, permettant une capture de marges sur toute la chaîne. Les perturbateurs à actifs légers comme Statiq agrègent plusieurs petits CPO dans une seule application d'itinérance, répartissant la récupération des coûts fixes et améliorant le taux d'utilisation. ChargeZone teste des algorithmes tarifaires liés à la disponibilité des énergies renouvelables du réseau, reflétant une évolution vers une différenciation portée par le logiciel.

La conformité réglementaire émerge comme un fossé concurrentiel. Seuls les chargeurs certifiés BIS sont éligibles aux subventions PM E-DRIVE ou aux contrats de transport public. Les opérateurs sans certification font face à l'exclusion, accélérant la pression de consolidation. La structure se cristallisera vraisemblablement autour de 5 à 7 acteurs nationaux d'ici 2028, chacun dépassant 10 000 chargeurs actifs, tandis que des spécialistes de niche serviront les corridors ruraux à deux-roues par échange ou à intégration solaire.

Leaders du secteur des stations de recharge pour véhicules électriques (VE) en Inde

Tata Power EZ Charge

ChargeZone

Statiq

Jio-bp Pulse

Fortum Charge & Drive India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Servotech a commencé une expansion de 10 MW de son usine du Haryana pour fabriquer des chargeurs CA et CC d'ici le quatrième trimestre 2025.

- Mai 2025 : Exicom a lancé le Harmony Direct 2.0 de 240 kW doté d'un refroidissement par liquide et d'un équilibrage de charge.

- Avril 2025 : BHEL a introduit un chargeur rapide CC indigène de 120 kW destiné aux dépôts de transport public.

- Mars 2025 : Tata Motors, Delta Electronics India et Thunderplus ont formé un accord tripartite pour intégrer des solutions de recharge en dépôt pour les VE commerciaux Tata.

Périmètre du rapport sur le marché des stations de recharge pour véhicules électriques (VE) en Inde

Le rapport sur le marché des stations de recharge pour véhicules électriques en Inde comprend :

| Chargeurs rapides |

| Chargeurs semi-rapides |

| Chargeurs lents |

| Monophasé |

| Triphasé |

| CCS-2 (Système de recharge combiné) |

| Type-2 AC |

| GB/T |

| CHAdeMO |

| Recharge publique et commerciale |

| Recharge résidentielle/à domicile |

| Recharge de flotte/dépôt |

| Deux-roues |

| Trois-roues |

| Voiture particulière |

| Véhicule commercial (bus et camion) |

| Par puissance de sortie | Chargeurs rapides |

| Chargeurs semi-rapides | |

| Chargeurs lents | |

| Par phase | Monophasé |

| Triphasé | |

| Par norme de connecteur | CCS-2 (Système de recharge combiné) |

| Type-2 AC | |

| GB/T | |

| CHAdeMO | |

| Par type d'installation | Recharge publique et commerciale |

| Recharge résidentielle/à domicile | |

| Recharge de flotte/dépôt | |

| Par type de véhicule | Deux-roues |

| Trois-roues | |

| Voiture particulière | |

| Véhicule commercial (bus et camion) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des stations de recharge pour véhicules électriques en Inde ?

Le marché s'élevait à 708 millions USD en 2025 et devrait atteindre 2 480,6 millions USD d'ici 2030.

À quel rythme le marché croîtra-t-il entre 2025 et 2030 ?

Il devrait enregistrer un TCAC de 28,5 % au cours de cette période.

Quel type de chargeur connaîtra la croissance la plus rapide ?

Les chargeurs rapides devraient se développer à un TCAC de 35,9 %, les opérateurs de flottes valorisant les rotations de 30 minutes.

Quelles villes indiennes accueillent les réseaux de chargeurs les plus denses ?

Delhi-RCN, Bangalore, Mumbai et Hyderabad représentent collectivement environ 62 % des chargeurs publics installés.

Pourquoi les chargeurs triphasés sont-ils importants pour les flottes commerciales ?

L'alimentation triphasée 415 V permet un service CA de 22 kW et CC de 50 kW et plus, nécessaire pour les dépôts et les bus interurbains.

Comment le solaire en toiture améliore-t-il l'économie de la recharge ?

Coupler un chargeur CC de 50 kW avec un réseau photovoltaïque en toiture de 100 kW peut réduire de 30 % à 40 % les coûts d'électricité du réseau dans les États à fort ensoleillement.

Dernière mise à jour de la page le: