Taille et part du marché des produits de nettoyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 248.11 Milliards de dollars |

| Taille du Marché (2031) | 317.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.03% CAGR |

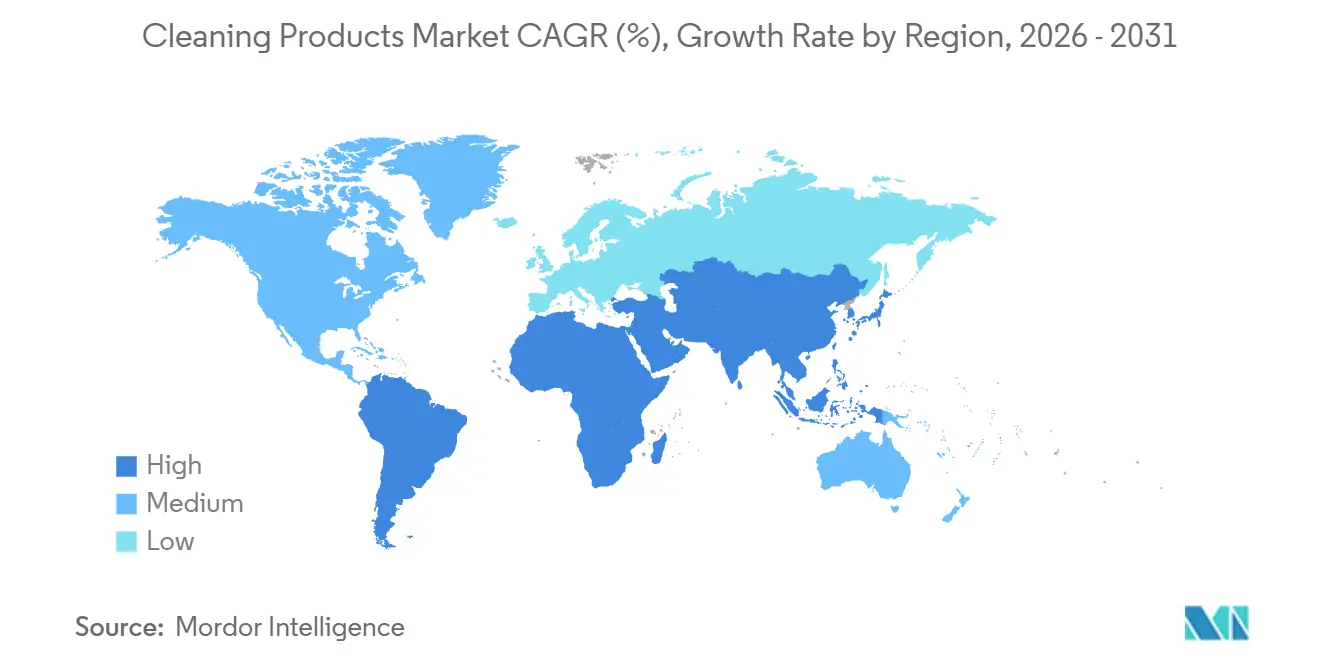

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

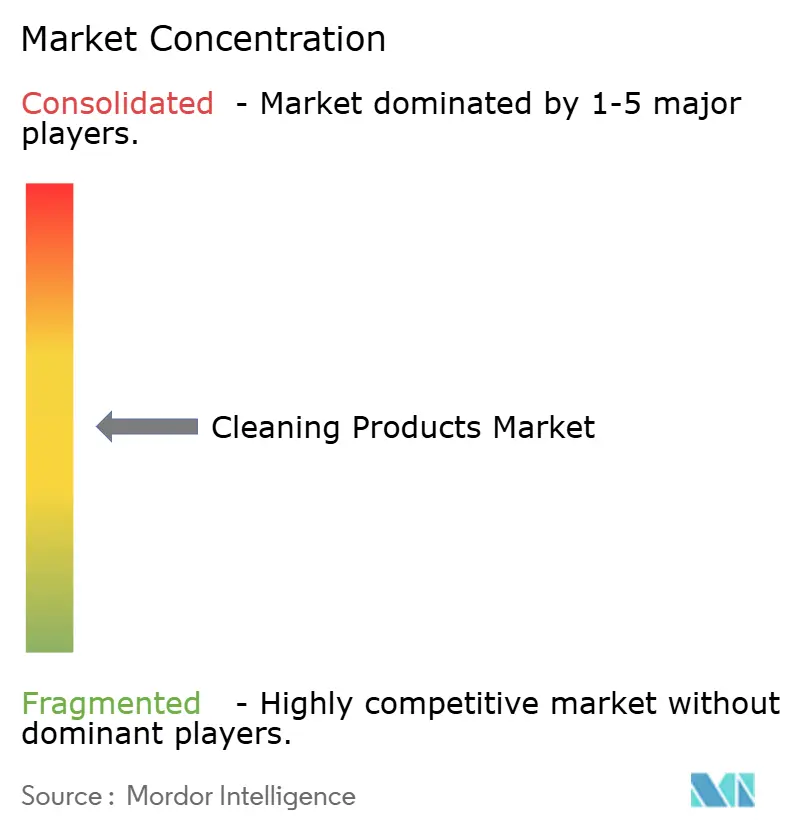

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de nettoyage par Mordor Intelligence

La taille du marché des produits de nettoyage était évaluée à 237,12 milliards USD en 2025 et devrait croître de 248,11 milliards USD en 2026 pour atteindre 317,11 milliards USD d'ici 2031, à un TCAC de 5,03 % durant la période de prévision (2026-2031). Le renforcement des exigences réglementaires relatives à la biodégradabilité des tensioactifs, la mise en œuvre de protocoles d'hygiène plus stricts à la suite de la pandémie, ainsi que la croissance rapide des services d'abonnement en vente directe aux consommateurs influencent considérablement la science de la formulation et les stratégies de mise sur le marché. La hausse des revenus disponibles dans les économies émergentes stimule les premiers achats, tandis que l'expansion des produits à marque de distributeur sur les marchés matures réduit les primes de prix traditionnellement détenues par les marques établies. Les fluctuations des prix des matières premières pour les oléochimiques et les pétrochimiques incitent les entreprises à adopter des approches d'intégration verticale et d'approvisionnement multiple. Les entreprises qui excellent dans l'ingénierie enzymatique, la traçabilité numérique et les emballages rechargeables sont bien positionnées pour obtenir des avantages tarifaires, car les marchés publics accordent de plus en plus la priorité aux solutions durables vérifiées. Ces évolutions créent des opportunités pour les entreprises de s'aligner sur les préférences changeantes des consommateurs et les attentes réglementaires, garantissant ainsi une croissance et une compétitivité à long terme sur le marché.

Principaux enseignements du rapport

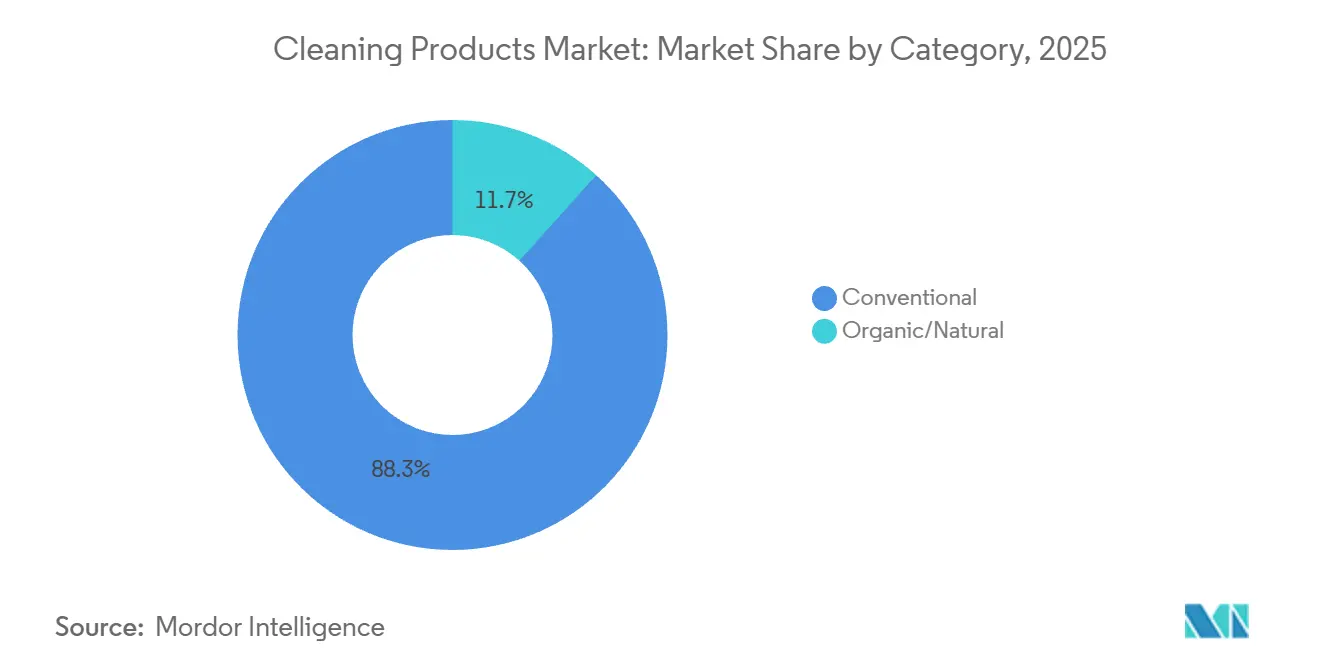

- Par catégorie, les produits conventionnels ont dominé avec une part de revenus de 88,34 % en 2025, tandis que les alternatives biologiques et naturelles progressent à un TCAC de 8,32 % jusqu'en 2031.

- Par type de produit, l'entretien du linge représentait 35,32 % des revenus en 2025 ; les nettoyants de surfaces devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

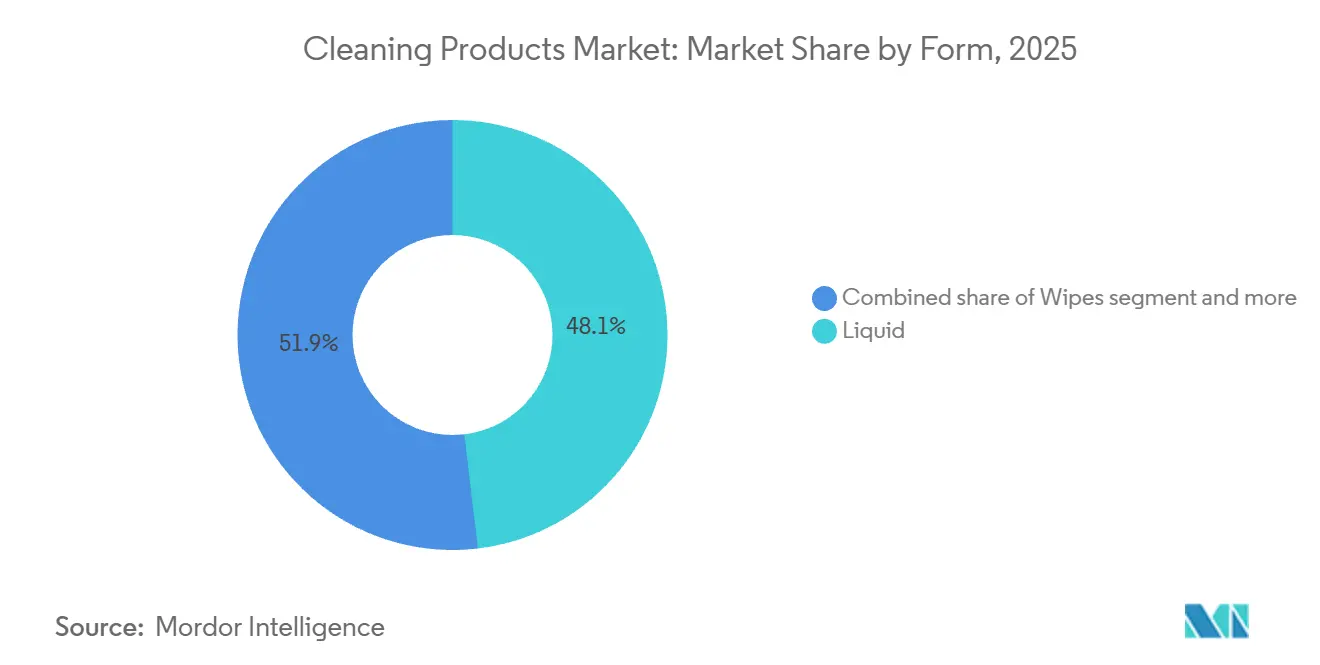

- Par forme, les formats liquides représentaient 48,11 % de la taille du marché des produits de nettoyage en 2025, tandis que les lingettes progressent à un TCAC de 6,51 % jusqu'en 2031.

- Par application, les usages ménagers et résidentiels représentaient 73,12 % de la demande en 2025, mais la demande institutionnelle et commerciale augmente à un TCAC de 8,34 % jusqu'en 2031.

- Par canal de distribution, les points de vente au détail représentaient 78,26 % de la valeur en 2025, tandis que les plateformes en ligne progressent à un TCAC de 9,1 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord devrait représenter 29,34 % de la valeur du marché en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits de nettoyage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers des produits écologiques, biodégradables et non toxiques | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande de formulations naturelles et à base de plantes face aux préférences pour des options sans produits chimiques | +0.9% | Amérique du Nord, UE et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Modes de vie chargés des professionnels actifs favorisant les formats pratiques | +0.7% | Mondial, en particulier dans les centres urbains d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des produits spécialisés pour des surfaces spécifiques | +0.6% | Amérique du Nord, UE et segments institutionnels à l'échelle mondiale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations pour une meilleure efficacité et des résultats plus durables | +0.8% | Mondial, avec une concentration de la recherche et du développement en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Préférence pour les produits aux fragrances agréables et aux emballages attrayants | +0.5% | Mondial, avec des segments premium en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des produits écologiques, biodégradables et non toxiques

Les cadres réglementaires deviennent de plus en plus stricts en matière de biodégradabilité des tensioactifs et de toxicité aquatique, poussant les fabricants à reformuler leurs produits pour rester compétitifs sur le marché. Le règlement révisé de l'Union européenne sur les détergents, dont la mise en œuvre est prévue en 2027, exigera des passeports numériques de produits pour suivre l'approvisionnement en ingrédients et les émissions du cycle de vie. De même, le programme Safer Choice de l'Agence de protection de l'environnement des États-Unis a été élargi en 2025, introduisant des restrictions sur les microplastiques et des critères plus stricts pour les composés organiques volatils [1]Source : Agence de protection de l'environnement, « Norme Safer Choice et Design for the Environment (DfE) de l'EPA », epa.gov. En réponse à ces changements réglementaires, la division biosciences d'Unilever a lancé une plateforme de biotensioactifs en 2024, utilisant de la canne à sucre fermentée. Cette innovation a atteint une biodégradabilité élevée en peu de temps selon les protocoles de l'Organisation de coopération et de développement économiques, permettant à l'entreprise de répondre à la demande réglementaire sur des marchés clés tels que l'Allemagne et les Pays-Bas. De plus, Clorox a lancé en 2025 une gamme de désinfectants à base de peroxyde d'hydrogène, éliminant les composés d'ammonium quaternaire pour répondre aux préoccupations des acheteurs institutionnels concernant la résistance aux antimicrobiens et la qualité de l'air intérieur. Ces changements ne sont pas uniquement motivés par la conformité, mais reflètent également un accent stratégique sur la transparence des ingrédients en tant que facteur de différenciation concurrentielle. Cela est particulièrement pertinent sur les marchés où les écolabels, tels que l'Écolabel européen et le Cygne nordique, commandent des primes de prix significatives.

Demande de formulations naturelles et à base de plantes face aux préférences pour des options sans produits chimiques

Le scepticisme des consommateurs à l'égard des produits chimiques synthétiques stimule l'adoption croissante de tensioactifs, d'enzymes et de conservateurs d'origine végétale. Cependant, cette transition pose des défis de formulation, notamment en ce qui concerne la stabilité et l'efficacité microbienne. La récente présentation aux investisseurs de Procter & Gamble a mis en évidence le succès de sa gamme de lessive à base de plantes, qui utilise des tensioactifs dérivés de l'huile de noix de coco et de l'huile de palmiste. Cette gamme de produits a gagné une traction significative dans le segment premium nord-américain peu après son lancement, surpassant les alternatives synthétiques en termes de taux de rachat. Seventh Generation, filiale d'Unilever, a élargi son portefeuille de fragrances à base d'huiles essentielles en 2024. L'entreprise a collaboré avec DSM-Firmenich pour développer des technologies d'encapsulation qui améliorent la longévité des parfums sans recourir aux phtalates ni aux muscs synthétiques. Malgré ces avancées, les conservateurs naturels tels que le sorbate de potassium et le benzoate de sodium présentent des plages de stabilité de pH plus étroites par rapport aux isothiazolinones traditionnelles. Cette limitation a incité les marques à investir dans la logistique de la chaîne du froid et à adopter un étiquetage à durée de conservation plus courte. Les cadres réglementaires restent incohérents, la Food and Drug Administration des États-Unis maintenant un système de divulgation volontaire, tandis que l'Agence européenne des produits chimiques applique un étiquetage obligatoire des allergènes en vertu de l'annexe XVII du règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques.

Modes de vie chargés des professionnels actifs favorisant les formats pratiques

Les formats monodoses et les unités prémesurées deviennent de plus en plus populaires, car les ménages actifs privilégient la commodité aux achats en vrac. Cette tendance remodèle l'économie des emballages et la logistique de la chaîne d'approvisionnement. Par exemple, les feuilles de lessive Earth Breeze, introduites en 2020, ont considérablement réduit le besoin de bidons en plastique et diminué le poids d'expédition d'un pourcentage substantiel. Cette innovation soutient les modèles d'abonnement en vente directe aux consommateurs, permettant aux entreprises de contourner les marges de la distribution traditionnelle. De même, les Tide Pods de The Procter & Gamble Company ont connu un succès considérable sur le marché nord-américain, les formats monodoses gagnant en popularité grâce à des avantages tels que le contrôle des portions et la réduction des erreurs de dosage. Le marché des lingettes se développe à un taux de croissance annuel de plus de 6 %. Les acheteurs institutionnels dans les secteurs de la santé et de l'hôtellerie adoptent de plus en plus les formats pré-saturés pour standardiser les protocoles de désinfection et minimiser les risques de contamination croisée. La gamme de lingettes désinfectantes de Clorox a réalisé des ventes significatives, avec une majorité de son volume vendu via des canaux de commerce électronique. Les modèles d'abonnement à réapprovisionnement automatique dans ces canaux améliorent la valeur vie client. Cependant, cette évolution vers les formats à usage unique présente des défis. Les lingettes à usage unique contribuent aux déchets en décharge, entraînant un contrôle réglementaire dans des régions telles que la Californie et l'Union européenne. Les préoccupations portent sur les allégations de biodégradabilité et les normes de rinçabilité, soulignant les compromis environnementaux associés à ces produits.

Croissance des produits spécialisés pour des surfaces spécifiques

Les formulations spécifiques aux surfaces deviennent de plus en plus populaires, car les consommateurs reconnaissent que les nettoyants universels échouent souvent à être efficaces sur des matériaux tels que le granit, l'acier inoxydable et le bois engineered. Cette tendance a créé des opportunités pour des produits de niche à prix premium. Par exemple, la gamme Finish de Reckitt Benckiser pour les lave-vaisselle a introduit en 2024 une variante de protection du verre, incorporant des revêtements de silicate pour prévenir le ternissement. Ce produit a capturé 18 % du segment européen des détergents premium pour lave-vaisselle en 12 mois. De même, les lingettes Windex Electronics de SC Johnson, lancées en 2025, présentent des formulations sans alcool conçues pour prévenir les dommages aux écrans à diodes électroluminescentes organiques (OLED) et à cristaux liquides (LCD), répondant à une préoccupation clé des acheteurs commerciaux dans les secteurs de la vente au détail et de l'hôtellerie. De plus, Ecolab a élargi sa gamme de produits institutionnels en 2024 pour inclure des nettoyants pour sols à pH neutre spécialement formulés pour le carrelage vinyle de luxe. Ce matériau de revêtement de sol représente 35 % des installations commerciales nord-américaines mais nécessite une chimie non alcaline pour prévenir la décoloration. Les facteurs de conformité deviennent également critiques, car les marques naviguent entre les normes d'efficacité antimicrobienne ISO (Organisation internationale de normalisation) 22196 et les protocoles de biodégradabilité ASTM (American Society for Testing and Materials) D5343, qui varient selon le substrat et la méthode d'application [2]Source : Organisation internationale de normalisation, « ISO 22196:2011 », iso.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire et différences régionales | -0.6% | Mondial, avec les frictions les plus élevées dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant les produits chimiques agressifs causant des allergies | -0.4% | Amérique du Nord et UE, avec une sensibilisation croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible fidélité à la marque, les consommateurs changeant en fonction des promotions ou des essais | -0.5% | Mondial, en particulier dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement entraînant des pénuries d'ingrédients | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et différences régionales

La divergence des réglementations chimiques entre les régions augmente les coûts de conformité et fragmente les portefeuilles de produits, en particulier pour les marques multinationales opérant dans l'Union européenne, aux États-Unis et en Asie-Pacifique. Le règlement de l'Union européenne sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques exige l'enregistrement et des dossiers de sécurité pour environ 1 800 substances utilisées dans les produits de nettoyage. En revanche, les États-Unis emploient un cadre Safer Choice volontaire, qui manque de mécanismes d'application, entraînant des charges de conformité inégales. Les normes GB révisées de la Chine pour la biodégradabilité des tensioactifs, mises en œuvre en 2024, imposent une dégradation de 60 % en 28 jours, un seuil 10 points de pourcentage plus strict que la norme 301B de l'Organisation de coopération et de développement économiques, nécessitant des reformulations pour les marques ciblant le marché chinois. Le rapport annuel 2024 de Henkel AG & Co. KGaA a révélé 38 millions EUR de coûts de conformité réglementaire, représentant 1,2 % du chiffre d'affaires des produits de nettoyage, principalement en raison des tests toxicologiques et de la préparation des dossiers pour les nouveaux ingrédients [3]Source : Organisation de coopération et de développement économiques, « Test n° 301 : Biodégradabilité aisée », oecd.org. Les petites marques, qui ne disposent pas des ressources nécessaires pour naviguer dans ces cadres complexes, perdent des parts de marché au profit des multinationales dotées d'équipes dédiées aux affaires réglementaires.

Préoccupations des consommateurs concernant les produits chimiques agressifs causant des allergies

Les préoccupations croissantes concernant le lien entre les conservateurs, les fragrances et les tensioactifs et la dermatite de contact et la sensibilisation respiratoire entraînent des reformulations de produits. Cependant, ces substituts affectent souvent les performances du produit ou la stabilité en rayon. L'avis du Comité scientifique européen pour la sécurité des consommateurs sur la méthylisothiazolinone a recommandé des limites de concentration inférieures à un seuil spécifique dans les produits sans rinçage, entraînant des reformulations pour une part significative des unités de gestion des stocks (SKU) de nettoyage européennes. De même, l'évaluation par l'Agence de protection de l'environnement des États-Unis des composés d'ammonium quaternaire a mis en évidence des risques d'irritation respiratoire dans les milieux professionnels, incitant les acheteurs institutionnels à privilégier les désinfectants sans composés d'ammonium quaternaire dans les contrats d'approvisionnement. Le rapport de développement durable d'Unilever a révélé qu'une partie de son portefeuille de nettoyage a subi une reformulation des allergènes, remplaçant les fragrances synthétiques par des huiles essentielles et des extraits botaniques. Cependant, ces changements ont entraîné une augmentation notable des coûts des matières premières. De plus, les litiges des consommateurs sont en hausse, avec des recours collectifs en Californie et à New York ciblant les marques pour des allergènes non divulgués et des allégations « hypoallergéniques » trompeuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la domination du conventionnel masque l'accélération du biologique

Les produits conventionnels représentaient 88,34 % de part de marché en 2025, soutenus par une solide notoriété de marque de longue date, de vastes réseaux de distribution au détail et des prix attrayants pour les ménages soucieux des coûts. Cependant, les alternatives biologiques et naturelles progressent à un taux annuel de 8,32 %, portées par le soutien réglementaire et la demande croissante des consommateurs pour la transparence des ingrédients, qui remodèlent la dynamique concurrentielle. La gamme conventionnelle Tide de The Procter & Gamble Company a généré 4,8 milliards USD de chiffre d'affaires en 2024, utilisant la technologie enzymatique et l'encapsulation des fragrances pour maintenir son positionnement premium. Pendant ce temps, son Tide Purclean à base de plantes a capturé 3 % du marché nord-américain de la lessive en trois ans après son lancement.

Seventh Generation, filiale biologique d'Unilever, a enregistré une croissance de revenus de 22 % en 2025, soutenue par les labels de produits biobased certifiés par le Département de l'agriculture des États-Unis (USDA) et des partenariats avec des détaillants tels que Whole Foods et Target. Les formulations biologiques font face à des défis liés aux perceptions des consommateurs en matière d'efficacité et aux primes de prix, qui sont en moyenne 35 % plus élevées que les produits conventionnels. Cependant, les marques en vente directe aux consommateurs comme Blueland et Grove Collaborative abordent ces problèmes en contournant les marges de la distribution au détail grâce à des modèles d'abonnement qui contribuent à réduire les coûts d'acquisition des clients.

Par type de produit : les nettoyants de surfaces dépassent l'entretien du linge

Les produits d'entretien du linge représentaient une part de marché de 35,32 % en 2025, reflétant des habitudes de consommation établies et des taux de rachat élevés. Dans le même temps, les nettoyants de surfaces ont connu un taux de croissance annuel de 5,88 %, portés par les acheteurs institutionnels qui privilégient l'efficacité désinfectante et la réduction des temps de contact, notamment dans les secteurs de la santé et de l'hôtellerie. Les sprays et lingettes désinfectants de Clorox ont généré 1,9 milliard USD de chiffre d'affaires en 2024, avec 58 % du volume dirigé vers les canaux institutionnels. Ces produits bénéficient d'allégations d'élimination enregistrées auprès de l'Agence de protection de l'environnement (EPA) contre des agents pathogènes tels que le SARS-CoV-2 et le norovirus, permettant une tarification premium. Le portefeuille de nettoyants de surfaces institutionnels d'Ecolab s'est développé de 14 % en 2025, soutenu par des contrats d'approvisionnement hospitalier mettant l'accent sur des temps de contact d'1 minute et la compatibilité avec les surfaces à fort contact comme l'acier inoxydable et le polycarbonate.

Les produits de vaisselle représentaient une part de marché de 18 % en 2025, avec des innovations axées sur l'efficacité hydrique. Les tablettes Finish Quantum de Reckitt, par exemple, comprennent des agents de pré-trempage qui éliminent le besoin de cycles de rinçage dans les lave-vaisselle commerciaux. Les nettoyants pour toilettes et salles de bains, les nettoyants pour sols et les nettoyants pour vitres et métaux ont collectivement contribué à 28 % des revenus en 2025, avec une croissance concentrée dans les marchés émergents. La hausse des revenus et l'urbanisation dans ces régions stimulent les premiers achats. La gamme Windex de SC Johnson a introduit en 2024 une formule sans traces pour les vitres automobiles, ciblant le marché des soins automobiles de 2,3 milliards USD en Amérique du Nord.

Par forme : les lingettes progressent rapidement face à la demande de commodité

Les lingettes progressent à un taux annuel de 6,51 %, représentant la croissance la plus rapide parmi tous les formats. Cette croissance est portée par une adoption accrue chez les ménages et les acheteurs institutionnels en raison de leurs substrats pré-saturés, qui éliminent les erreurs de dosage et réduisent les risques de contamination croisée. Cependant, les préoccupations environnementales concernant la rinçabilité et les déchets en décharge ont conduit à des interventions réglementaires. Les formats liquides représentaient une part de marché de 48,11 % en 2025, portés par la popularité des flacons pulvérisateurs et des concentrés rechargeables. Ces formats séduisent les consommateurs soucieux de l'environnement qui cherchent à réduire leur consommation de plastique. Par exemple, la gamme de concentrés Mr. Clean de The Procter & Gamble Company, lancée en 2024, offre 10 recharges par flacon, réduisant les déchets d'emballage de 85 % et capturant 7 % du marché nord-américain des nettoyants de surfaces en 18 mois.

Les formats en poudre, historiquement dominants dans l'entretien du linge, ont décliné à 12 % du marché en 2025, les consommateurs se tournant vers les formats liquides et en dosettes. Ces alternatives se dissolvent plus rapidement dans l'eau froide et laissent moins de résidus. Les formulations en gel et en crème, représentant 9 % du marché en 2025, sont préférées pour les surfaces verticales telles que les cuvettes de toilettes et les intérieurs de fours en raison de leur viscosité, qui empêche les coulures et prolonge le temps de contact. Les tablettes et les aérosols représentaient collectivement 11 % des revenus en 2025. Cependant, les aérosols ont fait face à des défis en raison des réglementations sur les composés organiques volatils dans des régions telles que la Californie et l'Union européenne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le segment institutionnel s'accélère

Les applications institutionnelles et commerciales connaissent un taux de croissance annuel de 8,34 %, dépassant les segments ménagers et résidentiels. Cette croissance est portée par les établissements de santé, les bureaux d'entreprises et les opérateurs hôteliers qui adoptent des protocoles de désinfection plus stricts et des solutions de gestion des stocks par les fournisseurs. En 2025, les applications ménagères et résidentielles représentaient une part de marché de 73,12 %. Les achats fréquents de produits tels que les détergents à lessive, les liquides vaisselle et les nettoyants de surfaces soutiennent ce segment ; cependant, la croissance ralentit sur les marchés matures à taux de pénétration élevés. Le portefeuille institutionnel de Diversey, qui devrait servir un nombre significatif d'établissements à l'échelle mondiale dans les années à venir, met l'accent sur les formulations concentrées et les systèmes de distribution automatisés visant à réduire les coûts de main-d'œuvre et à garantir la précision du dosage.

Selon les dépôts d'Ecolab auprès de la Commission des valeurs mobilières et des changes des États-Unis (SEC), une part substantielle de ses revenus de produits de nettoyage provient des canaux institutionnels, la santé contribuant une part notable, suivie de près par la restauration. Les établissements de santé accordent de plus en plus la priorité aux désinfectants enregistrés auprès de l'Agence de protection de l'environnement (EPA) avec des allégations d'élimination contre les spores de Clostridioides difficile. Cette exigence limite les options de produits et soutient la tarification premium. Les désinfectants à base d'eau de Javel de Clorox Healthcare détiennent une part significative du segment hospitalier américain, bénéficiant de temps de contact courts et de la compatibilité avec les équipements médicaux électroniques.

Par canal de distribution : la domination du commerce de détail persiste malgré les gains du commerce électronique

Les canaux de vente au détail représentaient une part de marché de 78,26 % en 2025 et devraient croître à un taux annuel de 5,32 %. Les supermarchés et les hypermarchés ont contribué de manière significative au volume de vente au détail grâce à des stratégies telles que les prix promotionnels et les présentoirs en tête de gondole, qui stimulent efficacement les achats impulsifs. Le commerce en ligne est apparu comme le sous-canal à la croissance la plus rapide, se développant régulièrement grâce aux modèles d'abonnement et aux algorithmes de réapprovisionnement automatisé. Ces innovations réduisent les coûts d'acquisition des clients et améliorent la valeur vie client. Par exemple, le programme Subscribe and Save d'Amazon a capturé une part notable du marché américain du commerce électronique de produits de nettoyage en offrant des remises sur les commandes récurrentes et en exploitant l'analyse prédictive pour optimiser les calendriers de livraison.

Les épiceries et supérettes, bien que représentant une part plus petite mais essentielle de la distribution au détail, servaient principalement les achats d'urgence et les ménages urbains disposant d'une capacité de stockage limitée pour les produits en vrac. Les canaux d'approvisionnement en gros et d'entreprises s'adressaient aux acheteurs institutionnels via des systèmes de gestion des stocks par les fournisseurs et des méthodes de livraison en flux tendu, qui minimisent les besoins de stockage sur site. Le modèle de vente institutionnelle d'Ecolab, qui combine l'approvisionnement en produits avec la location d'équipements et les services de formation, a généré des revenus significatifs, la plupart des clients étant engagés dans des contrats pluriannuels.

Analyse géographique

L'Amérique du Nord a dominé le marché en 2025, détenant une part de 29,34 %, principalement portée par les États-Unis. La pénétration des ménages aux États-Unis dépasse 98 %, avec une consommation par habitant de produits de nettoyage s'élevant en moyenne à 95 USD annuellement. Cependant, la croissance dans la région s'est modérée à 4,2 %, les entreprises privilégiant l'innovation à l'expansion des volumes. Procter & Gamble, Clorox et Church & Dwight contrôlaient collectivement 48 % du marché américain en 2024, utilisant leurs portefeuilles de brevets en stabilité enzymatique et en technologie d'encapsulation pour maintenir leur domination dans les segments premium. Au Canada, le marché est façonné par les exigences d'étiquetage bilingue et les réglementations provinciales sur la teneur en phosphates, le Québec appliquant des formulations sans phosphate depuis 2010, une décennie avant les normes fédérales. Pendant ce temps, le Mexique croît à 6,8 % annuellement, soutenu par l'urbanisation et la hausse des revenus de la classe moyenne. Les marques locales telles que Pinol ont capturé 14 % du segment des nettoyants pour sols grâce à des prix compétitifs et à la distribution dans les canaux du commerce traditionnel.

La région Moyen-Orient et Afrique est le segment à la croissance la plus rapide, se développant à un taux annuel de 6,65 %. Cette croissance est alimentée par le développement des infrastructures, les initiatives d'hygiène menées par les gouvernements et une population expatriée croissante dans les pays du Conseil de coopération du Golfe. Le marché de l'Arabie saoudite a progressé de 8,1 % en 2024, porté par les investissements de Vision 2030 dans les infrastructures de santé et d'hôtellerie, avec une demande de produits de nettoyage institutionnels augmentant de 11,2 % annuellement. Aux Émirats arabes unis, le marché se caractérise par une consommation par habitant élevée et une premiumisation, avec 48 % des ménages achetant des produits écocertifiés en 2025, marquant la pénétration la plus élevée de la région. Ces facteurs positionnent collectivement le Moyen-Orient et l'Afrique comme un domaine de croissance clé au sein du marché mondial des produits de nettoyage.

D'autres régions, telles que l'Europe, détenaient une part de marché de 26 % en 2025, l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne contribuant collectivement à 68 % des revenus de la région. Cependant, la croissance en Europe est limitée à 3,9 %, car les réglementations strictes sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH) et les exigences de certification Écolabel augmentent les coûts de conformité. L'Allemagne, le plus grand marché d'Europe, évalué à 4,2 milliards EUR en 2024, démontre une forte pénétration des produits écocertifiés, avec 38 % des ménages achetant des nettoyants certifiés Écolabel contre 22 % dans l'ensemble de l'Union européenne. De plus, la région Asie-Pacifique est portée par l'urbanisation, la hausse des revenus disponibles et une sensibilisation croissante à l'hygiène. La Chine, l'Inde et le Japon représentaient collectivement plus de 60 % des revenus de la région en 2025. En Inde, les initiatives gouvernementales telles que Swachh Bharat Abhiyan (Mission Inde propre) ont considérablement augmenté la pénétration des ménages en nettoyants de surfaces, soutenant la trajectoire de croissance de la région.

Paysage concurrentiel

Le marché des produits de nettoyage présente une concentration modérée, offrant des opportunités aux spécialistes régionaux, aux marques de distributeurs et aux entreprises de vente directe aux consommateurs pour gagner des parts de marché grâce à un positionnement de niche et à des approches flexibles de mise sur le marché. Les multinationales établies telles que Procter & Gamble, Unilever, Henkel et Reckitt Benckiser utilisent leurs portefeuilles de brevets en ingénierie enzymatique, en technologie d'encapsulation et en chimie des tensioactifs pour maintenir leurs positions dans les segments premium. Cependant, ces acteurs établis font face à des pressions sur les marges en raison de l'expansion des produits à marque de distributeur dans les hypermarchés européens et les chaînes d'épiceries nord-américaines, où les détaillants développent des formulations propriétaires offrant des performances comparables à des prix environ 25 % inférieurs aux alternatives de marque. Le rapport 10-K 2024 de Procter & Gamble déposé auprès de la Commission des valeurs mobilières et des changes (SEC) a révélé 127 brevets actifs liés aux formulations de produits de nettoyage, dont 18 dépôts en 2024 axés sur la stabilité enzymatique en eau froide et les abrasifs sans microplastiques, soulignant le rôle critique de la propriété intellectuelle dans le maintien des avantages concurrentiels.

Les marques en vente directe aux consommateurs telles que Blueland et Grove Collaborative contournent les marges de la distribution traditionnelle en exploitant les modèles d'abonnement et le marketing sur les réseaux sociaux. Ces marques ciblent efficacement les consommateurs millennials et de la génération Z, qui privilégient la durabilité et la transparence des ingrédients par rapport aux réputations de marques établies. De plus, de nouvelles opportunités émergent dans les segments institutionnels, où les systèmes de gestion des stocks par les fournisseurs et les technologies de distribution automatisée contribuent à réduire les coûts de main-d'œuvre et à garantir un dosage précis. Cette proposition de valeur est particulièrement attrayante pour les établissements de santé et les opérateurs hôteliers confrontés à des pénuries persistantes de personnel. Ecolab et Diversey dominent actuellement les canaux institutionnels, représentant collectivement 42 % du marché mondial du nettoyage commercial en 2025. Cependant, des acteurs plus petits comme Avmor et Betco gagnent du terrain grâce à des réseaux de distribution régionaux et à des formulations spécialisées adaptées à des applications de niche, telles que la transformation alimentaire et la fabrication pharmaceutique.

L'adoption technologique progresse rapidement, avec des distributeurs connectés à l'Internet des objets (IoT) qui surveillent les schémas d'utilisation et automatisent les processus de réapprovisionnement, minimisant les ruptures de stock et optimisant la gestion des stocks. La présentation aux investisseurs 2025 de Reckitt Benckiser a mis en évidence ses efforts de transformation numérique, qui comprennent l'intégration d'étiquettes d'identification par radiofréquence (RFID) et d'analyses basées sur le cloud pour fournir aux clients institutionnels des données de consommation en temps réel et des alertes de maintenance prédictive.

Leaders du secteur des produits de nettoyage

The Procter & Gamble Company

Unilever plc

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Colgate-Palmolive Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : First Quality Enterprises a annoncé l'acquisition des marques de distributeurs de Henkel en Amérique du Nord, créant une nouvelle division appelée First Quality Home Care Products, qui a élargi le portefeuille de l'entreprise aux détergents, aux produits d'entretien des textiles et aux catégories de vaisselle.

- Mai 2025 : Clean Cult, la première entreprise au monde à conditionner des produits de nettoyage dans des cartons à base de papier, a annoncé son lancement national dans jusqu'à 1 800 magasins Target et sur Target.com.

- Avril 2025 : Unilever a lancé des produits de nettoyage ménager à base de probiotiques, marquant une évolution vers des micro-organismes bénéfiques offrant des avantages de nettoyage durables tout en soutenant des microbiomes intérieurs sains.

- Juillet 2024 : Ecolab a lancé Disinfectant 1 Wipe, la première lingette désinfectante 100 % sans plastique et facilement dégradable enregistrée auprès de l'EPA, avec une capacité de désinfection hospitalière en 1 minute. Fabriqué à partir de fibres de pulpe de bois à 100 %, le produit a atteint un taux de biodégradation de 94,3 % lors de tests de 15 jours, tout en réduisant l'utilisation totale de lingettes de 36 %.

Périmètre du rapport sur le marché mondial des produits de nettoyage

Le marché mondial des produits de nettoyage se concentre sur la fabrication et la vente de produits ménagers, commerciaux et institutionnels. Ces produits comprennent les détergents à lessive, les nettoyants de surfaces, les produits de vaisselle, les nettoyants pour salles de bains et les nettoyants pour sols. Des formulations conventionnelles et écologiques sont disponibles via divers canaux de distribution. Le marché est segmenté par catégorie en conventionnel et biologique ou naturel, par type de produit en produits d'entretien du linge, nettoyants de surfaces, produits de vaisselle, nettoyants pour toilettes ou salles de bains, nettoyants pour sols, nettoyants pour vitres et métaux, et autres nettoyants spécialisés, par forme en liquide, poudre, gel et crème, lingettes, et tablettes et aérosol, par application en ménager ou résidentiel et institutionnel et commercial, par canal de distribution en approvisionnement en gros ou d'entreprises et vente au détail. La vente au détail est ensuite segmentée en supermarchés et hypermarchés, épiceries et supérettes, commerce en ligne et autres canaux de distribution, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Conventionnel |

| Biologique/Naturel |

| Produits d'entretien du linge |

| Nettoyants de surfaces |

| Produits de vaisselle |

| Nettoyants pour toilettes/salles de bains |

| Nettoyants pour sols |

| Nettoyants pour vitres et métaux |

| Autres nettoyants spécialisés |

| Liquide |

| Poudre |

| Gel et crème |

| Lingettes |

| Tablettes et aérosol |

| Ménager/Résidentiel |

| Institutionnel et commercial |

| Approvisionnement en gros/d'entreprises | |

| Vente au détail | Supermarchés et hypermarchés |

| Épiceries et supérettes | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Conventionnel | |

| Biologique/Naturel | ||

| Par type de produit | Produits d'entretien du linge | |

| Nettoyants de surfaces | ||

| Produits de vaisselle | ||

| Nettoyants pour toilettes/salles de bains | ||

| Nettoyants pour sols | ||

| Nettoyants pour vitres et métaux | ||

| Autres nettoyants spécialisés | ||

| Par forme | Liquide | |

| Poudre | ||

| Gel et crème | ||

| Lingettes | ||

| Tablettes et aérosol | ||

| Par application | Ménager/Résidentiel | |

| Institutionnel et commercial | ||

| Par canal de distribution | Approvisionnement en gros/d'entreprises | |

| Vente au détail | Supermarchés et hypermarchés | |

| Épiceries et supérettes | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de nettoyants ménagers et institutionnels en 2031 ?

Le marché des produits de nettoyage devrait atteindre 317,11 milliards USD d'ici 2031, reflétant une adoption continue dans les contextes ménagers et institutionnels.

Quels formats de produits connaissent la croissance la plus rapide ?

Les lingettes pré-saturées progressent à un TCAC de 6,51 %, les consommateurs et les institutions privilégiant la commodité des formats prêts à l'emploi.

Pourquoi les biotensioactifs gagnent-ils du terrain ?

Ils sont conformes aux nouvelles règles de biodégradabilité et aident les marques à obtenir des primes d'écolabel d'environ 15 % tout en réduisant la toxicité aquatique.

Qu'est-ce qui stimule les ventes en ligne de détergents et de nettoyants de surfaces ?

Les services d'abonnement et les algorithmes de réapprovisionnement prédictif font progresser les revenus du commerce électronique à un TCAC de 9,1 % en réduisant le risque de rupture de stock pour les consommateurs.

Quelles régions devraient afficher la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait se développer à 6,65 % par an jusqu'en 2031, portée par la construction dans le secteur de la santé et les campagnes d'hygiène.

Dernière mise à jour de la page le: