Taille et Part du Marché des Chaussures de Basketball

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

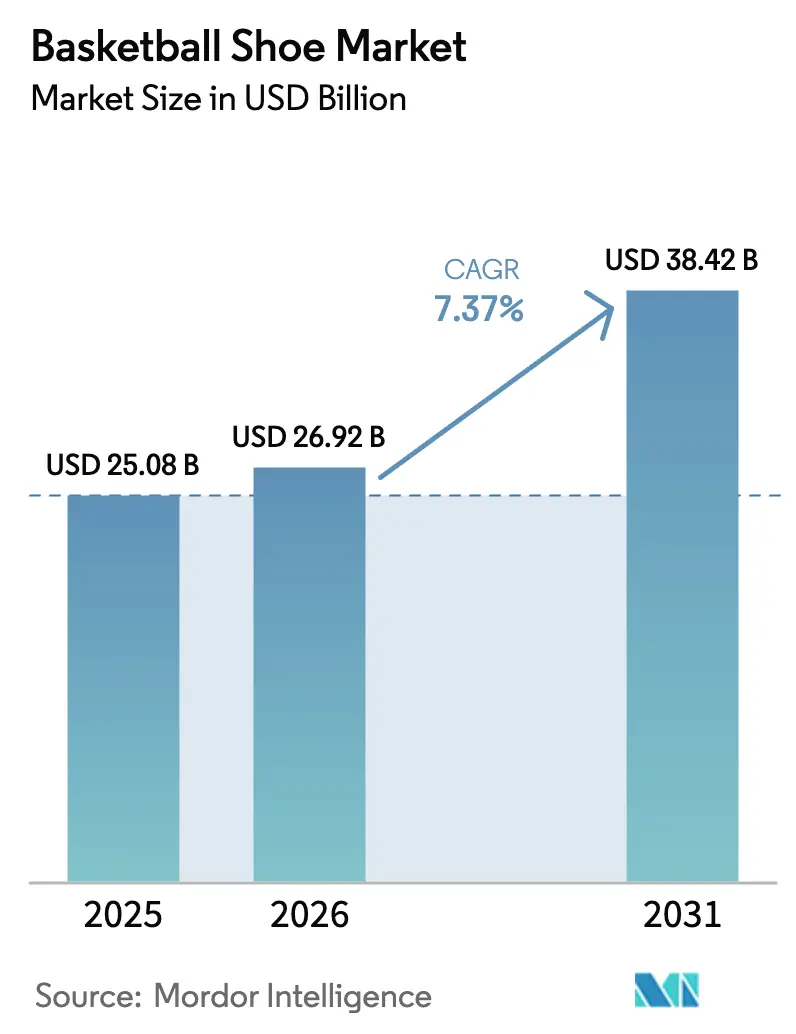

| Taille du Marché (2026) | 26.92 Milliards de dollars |

| Taille du Marché (2031) | 38.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chaussures de Basketball par Mordor Intelligence

La taille du marché des chaussures de basketball devrait s'étendre de 25,08 milliards USD en 2025 et 26,92 milliards USD en 2026 à 38,42 milliards USD d'ici 2031, enregistrant un CAGR de 7,37 % entre 2026 et 2031. Le marché connaît une croissance significative portée par la mondialisation des ligues professionnelles, le développement des infrastructures de participation des jeunes et l'efficacité croissante des canaux de vente directe aux consommateurs qui permettent aux marques de monétiser efficacement la culture du basketball. L'Amérique du Nord est demeurée le principal contributeur aux revenus en 2025 ; cependant, le taux de croissance annuel composé projeté de la région Asie-Pacifique met en évidence un déplacement de l'axe géographique. Cette croissance est soutenue par les marques chinoises qui localisent les récits de performance et par les acteurs mondiaux qui renforcent leurs collaborations régionales. Les chaussures de basketball basses gagnent en popularité à mesure que les jeunes athlètes privilégient la mobilité et les conceptions légères. Par ailleurs, la demande croissante de produits premium indique que les consommateurs sont prêts à dépenser plus de cent soixante dollars américains lorsque les stratégies marketing, telles que la mise en récit autour des athlètes vedettes, leur parlent. Les canaux en ligne, qui dominent déjà les achats répétés, bénéficient davantage encore de la curation de produits pilotée par les données, des lancements de produits ciblés et du réapprovisionnement rapide des coloris — des avantages que les magasins physiques traditionnels peinent à reproduire.

Points Clés du Rapport

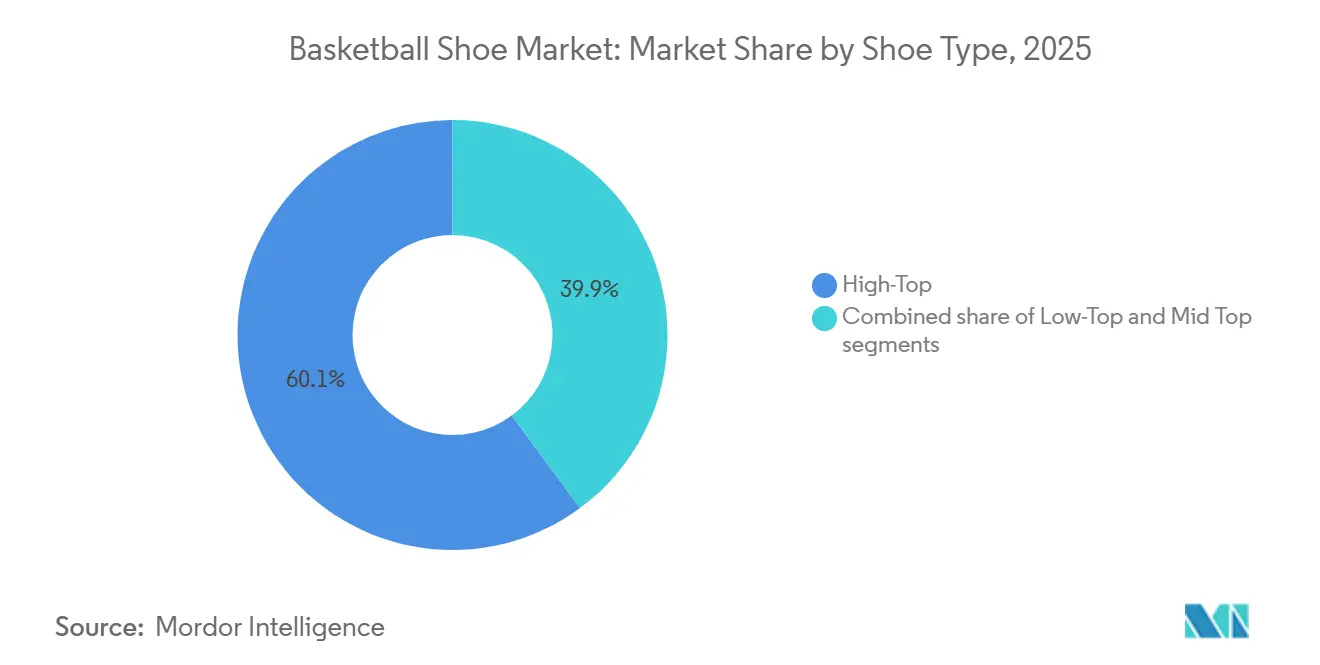

- Par type de chaussure, les chaussures montantes détenaient 60,11 % du volume de 2025, tandis que les chaussures basses devraient se développer à un CAGR de 8,61 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 60,63 % des ventes de 2025, mais le segment enfants devrait croître à 7,91 % durant 2026-2031.

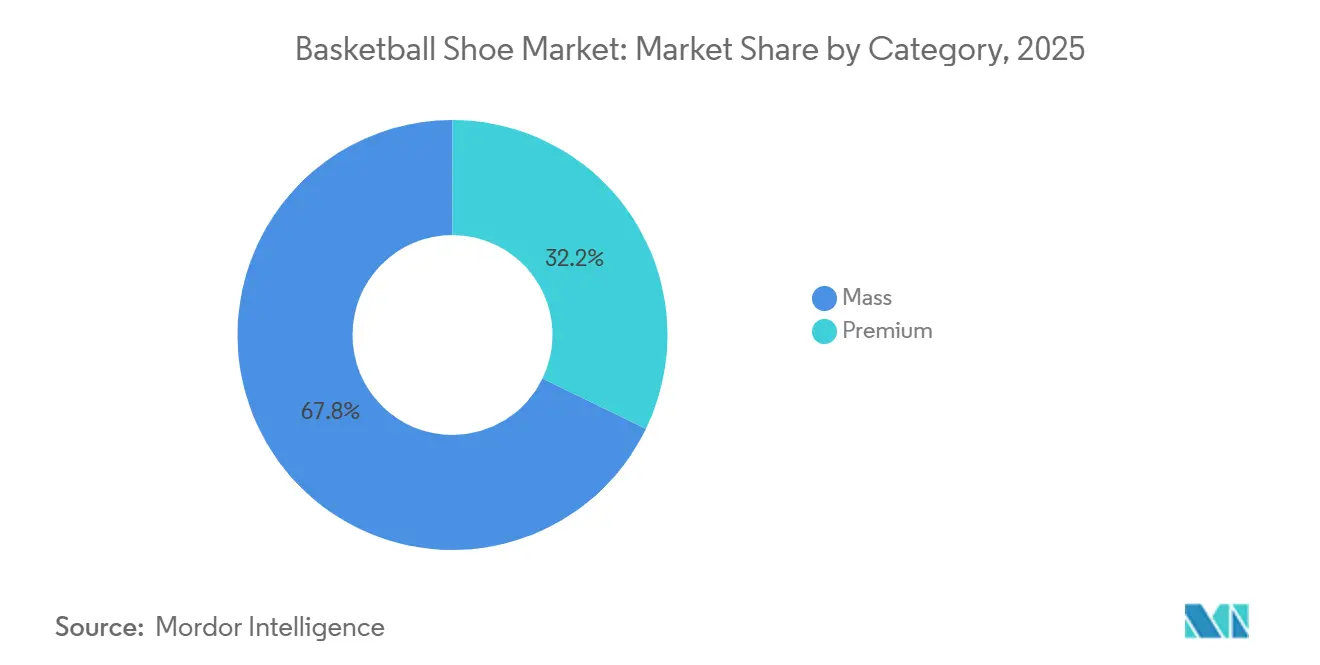

- Par catégorie, le segment grand public a sécurisé 67,82 % des revenus de 2025, tandis que les gammes premium devraient progresser à un CAGR de 8,33 % jusqu'en 2031.

- Par canal de distribution, les magasins de sport et spécialisés ont capturé 38,92 % de la valeur de 2025, tandis que la vente au détail en ligne devrait progresser à un CAGR de 8,98 % sur la période de prévision.

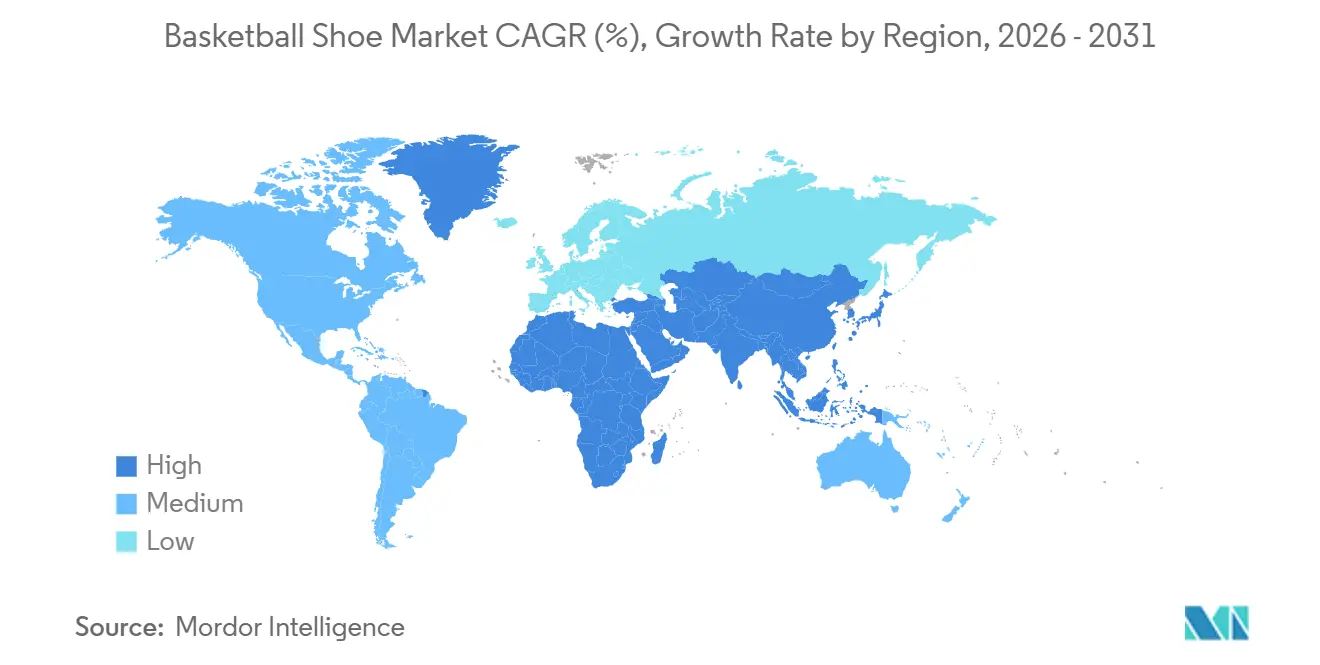

- Par géographie, l'Amérique du Nord représentait 40,12 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,19 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chaussures de Basketball

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la participation mondiale au basketball aux niveaux jeunes, scolaire, universitaire et amateur | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des ligues et tournois professionnels renforçant la visibilité et l'aspiration pour les chaussures de marque | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe ; émergent en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des académies de basketball et des programmes d'entraînement | +0.8% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et au fitness positionnant le basketball comme sport cardio et collectif privilégié | +0.9% | Mondial, particulièrement dans les centres urbains des marchés développés et émergents | Moyen terme (2-4 ans) |

| Endorsement d'athlètes et marketing d'influence par des joueurs vedettes et les réseaux sociaux | +1.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Gammes de chaussures signature liées aux joueurs vedettes créant un attachement émotionnel et des achats répétés | +1.0% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la participation mondiale au basketball aux niveaux jeunes, scolaire, universitaire et amateur

L'infrastructure du basketball pour les jeunes s'étend au-delà des régions traditionnelles, portée par des taux de participation croissants et des investissements des gouvernements municipaux et des opérateurs privés dans des installations dédiées. En 2025, le programme Junior National Basketball Association (Jr. NBA) 3v3 a engagé 174 établissements secondaires à Londres, avec des participants issus principalement de zones défavorisées. Cela met en évidence le rôle des initiatives de base dans l'amélioration de l'accessibilité et le développement d'une fidélité à long terme aux marques. Aux États-Unis, la Sports and Fitness Industry Association (SFIA) a rapporté que 80 % des Américains pratiquaient une forme d'activité physique en 2024, avec une participation au basketball en hausse de 7 % ou plus à la suite des Jeux Olympiques de Paris 2024 [1]Source : Sports & Fitness Industry Association (SFIA), « Rapport de Participation Topline de la SFIA », sfia.org. Hoop Habits, une installation d'entraînement basée au Minnesota, a signalé une augmentation de 80 % de ses adhésions et a ouvert un complexe de 41 000 pieds carrés en 2025. De même, MADE Hoops et HMBL ont lancé un espace de 15 000 pieds carrés à Brooklyn, reflétant un intérêt significatif du secteur privé pour les installations de basketball pour les jeunes. Cette croissance de la participation a directement influencé la demande en chaussures, les parents accordant de plus en plus la priorité aux chaussures spécifiques au basketball pour réduire les risques de blessures. Des recherches indiquent que des chaussures de terrain adaptées peuvent réduire l'incidence des entorses de la cheville de 40 % par rapport aux chaussures de cross-training ou de running. De plus, l'essor des équipes itinérantes et des circuits de l'Amateur Athletic Union (AAU) a amplifié la consommation, les joueurs compétitifs nécessitant souvent plusieurs paires de chaussures par saison pour maintenir une traction et un amorti optimaux.

Expansion des ligues et tournois professionnels renforçant la visibilité et l'aspiration pour les chaussures de marque

Le basketball professionnel étend sa portée géographique, avec la National Basketball Association (NBA) qui a annoncé des plans pour établir une ligue européenne d'ici 2027. Cette ligue comprendra plusieurs franchises, avec des droits de franchise fixés à un montant substantiel. L'initiative vise à accroître la visibilité du basketball à travers l'Europe et à créer de nouvelles opportunités d'endorsement pour les marques de chaussures. De même, la Women's National Basketball Association (WNBA) a introduit des changements structurels significatifs à travers sa convention collective ratifiée en 2025. Ces changements comprennent l'augmentation du plafond salarial, l'introduction de contrats supermax, le doublement des salaires minimaux et l'obligation de voyages en charter et de dispositions de logement. Ces améliorations devraient renforcer l'attrait commercial de la ligue et offrir aux athlètes féminines des opportunités d'endorsement comparables à celles des joueurs masculins. Par exemple, Caitlin Clark a généré des revenus considérables grâce aux endorsements en 2025, dépassant son salaire à la Women's National Basketball Association. Sa chaussure signature Nike, dont la sortie est prévue au printemps 2026, devrait générer des revenus substantiels lors de sa première année. De plus, le nombre croissant de modèles de chaussures signature, qui a atteint un nombre notable de lignes actives en 2025, souligne que les marques reconnaissent que les connexions émotionnelles avec des athlètes individuels sont plus efficaces pour stimuler les achats répétés que de s'appuyer uniquement sur un marketing axé sur la performance générique.

Croissance des académies de basketball et des programmes d'entraînement

Les installations d'entraînement spécialisées se développent à mesure que les parents et les athlètes aspirants recherchent de plus en plus un développement structuré des compétences en dehors des programmes scolaires traditionnels. La croissance de 80 % des adhésions de Hoop Habits et son expansion de 41 000 pieds carrés au Minnesota mettent en évidence la confiance du secteur privé dans l'entraînement au basketball en tant que modèle commercial viable. De même, MADE Hoops et HMBL (Hoop Major Basketball League) ont lancé une installation de 15 000 pieds carrés à Brooklyn en 2025, visant à offrir aux jeunes urbains un accès toute l'année à l'entraînement et au jeu compétitif. Ces académies servent également d'incubateurs de marques, car les jeunes joueurs adoptent souvent les chaussures portées par leurs entraîneurs et leurs pairs plus âgés, favorisant une fidélité précoce à la marque qui se poursuit au lycée et à l'université. L'expansion du programme Jr. National Basketball Association (NBA) 3v3 à Londres, impliquant 174 écoles dont 31 % issues de zones défavorisées, démontre comment les initiatives parrainées par la ligue peuvent accroître la participation et établir des préférences de marque avant que les joueurs n'atteignent l'âge d'achat. De plus, le passage à un entraînement toute l'année, porté par la professionnalisation des sports pour les jeunes et la recherche de bourses universitaires, a étendu la saison de basketball au-delà des mois d'hiver traditionnels. Cette tendance contribue à lisser les courbes de demande et à atténuer la saisonnalité qui a historiquement impacté les ventes de chaussures dans les régions à climat tempéré.

Sensibilisation croissante à la santé et au fitness positionnant le basketball comme sport cardio et collectif privilégié

L'attrait du basketball en tant qu'entraînement par intervalles à haute intensité, combinant le conditionnement cardiovasculaire avec l'interaction sociale, attire des adultes soucieux de leur forme physique qui pourraient autrement choisir des activités comme la course à pied ou le cyclisme. Selon la Sports and Fitness Industry Association, une grande partie des Américains pratiquait une activité physique, le basketball connaissant une croissance notable à la suite des Jeux Olympiques de Paris. Cette tendance s'étend au-delà de la pratique compétitive pour inclure la participation récréative et axée sur le fitness. L'accessibilité du sport, ne nécessitant qu'un ballon et un panier, réduit les barrières à l'entrée par rapport aux activités nécessitant beaucoup d'équipement. De plus, la nature collective du basketball répond à l'isolement social, une préoccupation croissante de santé publique dans les sociétés post-pandémiques. Des recherches montrent que les chaussures spécifiques au basketball peuvent réduire significativement le risque d'entorses de la cheville par rapport aux chaussures de cross-training, soulignant leur attrait pour les personnes soucieuses de leur santé qui privilégient la prévention des blessures. Les marques répondent en promouvant les chaussures de basketball comme des hybrides lifestyle-fitness, fusionnant performance et athleisure. Par exemple, la Nike Cosmic Unity, fabriquée avec une partie de ses matériaux recyclés, cible les consommateurs soucieux de l'environnement cherchant à aligner leurs choix de fitness avec des valeurs de durabilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de sensibilisation aux avantages des chaussures spécifiques au basketball parmi les joueurs occasionnels | -0.5% | Mondial, particulièrement dans les marchés émergents et les zones rurales | Moyen terme (2-4 ans) |

| Prolifération des chaussures de basketball contrefaites et de répliques | -0.7% | Mondial, avec l'impact le plus élevé en Asie-Pacifique, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Saisonnalité du basketball dans certaines régions entraînant une demande irrégulière | -0.4% | Régions tempérées en Amérique du Nord, en Europe et dans certaines parties de l'Asie | Court terme (≤ 2 ans) |

| Concurrence d'autres catégories de chaussures de sport | -0.6% | Mondial, particulièrement dans les segments lifestyle et athleisure | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de sensibilisation aux avantages des chaussures spécifiques au basketball parmi les joueurs occasionnels

Les joueurs de basketball récréatifs choisissent souvent des chaussures de cross-training ou de running, ignorant que les chaussures spécifiques au basketball peuvent réduire significativement le risque d'entorses de la cheville grâce aux structures de soutien latéral et aux motifs de traction conçus pour les surfaces de terrain. Ce manque de sensibilisation est particulièrement évident dans les marchés émergents et les zones rurales, où l'infrastructure du basketball est encore en développement et où la distribution au détail tend à favoriser les chaussures de sport générales plutôt que les options spécifiques à une catégorie. Historiquement, les marques ont sous-investi dans le marketing éducatif qui met en évidence les avantages biomécaniques des chaussures de basketball, privilégiant plutôt des campagnes axées sur l'endorsement qui se concentrent sur le style et les associations avec les athlètes plutôt que sur les avantages fonctionnels. Par conséquent, un marché significatif de joueurs occasionnels, qui participent à des matchs improvisés ou à des ligues récréatives, continue de baser ses achats de chaussures sur le prix et l'esthétique plutôt que sur les caractéristiques de performance. Combler ce manque de sensibilisation nécessite des stratégies telles que l'éducation au point de vente, le contenu numérique présentant les avantages en matière de prévention des blessures, et des collaborations avec des ligues de jeunes et des installations récréatives pour influencer les décisions d'achat au niveau de la base. Le déplacement croissant vers les canaux de vente directe aux consommateurs, où les marques peuvent contrôler les messages et intégrer du contenu éducatif dans l'expérience d'achat, présente une opportunité d'atténuer ce défi. Cependant, les progrès restent inégaux selon les régions et les groupes de revenus.

Prolifération des chaussures de basketball contrefaites et de répliques

Le marché mondial des baskets contrefaites est substantiel, les modèles Jordan Brand étant les produits les plus fréquemment répliqués. Cette contrefaçon généralisée nuit à l'équité de la marque et réduit les marges bénéficiaires sur les marchés secondaires. Les baskets contrefaites modernes, souvent appelées super fakes

, sont produites dans des usines utilisant des matériaux et des techniques de construction similaires à ceux des produits authentiques, rendant la détection difficile sans un examen attentif des coutures, des logos, des étiquettes de boîte et des numéros de série. L'activité de contrefaçon est la plus répandue dans les régions Asie-Pacifique, Moyen-Orient et Afrique, où les mécanismes d'application sont moins robustes et où les plateformes de commerce électronique offrent l'anonymat aux vendeurs. La croissance des marchés sur les réseaux sociaux et des plateformes de revente entre particuliers a encore facilité la distribution de contrefaçons, permettant aux vendeurs d'atteindre des audiences mondiales sans avoir besoin d'une infrastructure de vente au détail physique. Pour résoudre ce problème, les marques adoptent des technologies d'authentification telles que le suivi de provenance basé sur la blockchain, les puces de Communication en Champ Proche (NFC) intégrées dans les languettes de chaussures, et des collaborations avec des plateformes de revente comme StockX, qui vérifient l'authenticité avant de finaliser les transactions. Cependant, ces mesures augmentent les coûts et la complexité de la chaîne d'approvisionnement, et leur succès dépend de la volonté des consommateurs de payer une prime pour des produits vérifiés. De plus, le Règlement de l'Union Européenne sur l'Écoconception pour des Produits Durables, qui interdit la destruction des chaussures invendues à partir de mi-juillet 2026, pourrait involontairement aggraver la contrefaçon [2]Source : Commission Européenne, « Nouvelles règles de l'UE pour mettre fin à la destruction des vêtements et chaussures invendus », commission.europa.eu. Cette réglementation pourrait contraindre les marques à liquider les stocks excédentaires via des canaux à prix réduit, où les produits contrefaits sont plus susceptibles d'être mélangés avec des articles authentiques, créant des défis supplémentaires tant pour les marques que pour les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chaussure : Les Designs Bas Remettent en Question l'Orthodoxie du Soutien de la Cheville

Les chaussures de basketball basses devraient croître à un taux de 8,61 % durant la période 2026 à 2031, marquant la croissance la plus rapide parmi les types de chaussures, même si les chaussures montantes ont maintenu une part de marché de 60,11 % en 2025. Cette tendance reflète un changement générationnel dans les préférences des joueurs, les jeunes athlètes privilégiant la mobilité et le poids réduit par rapport au soutien de la cheville qui a historiquement influencé le design. Les silhouettes mi-montantes servent de compromis, offrant une stabilité latérale sans l'encombrement des chaussures montantes, mais leur croissance reste modeste par rapport à la montée rapide des chaussures basses. La disponibilité croissante de modèles signature a encore alimenté cette tendance, les marques concevant des chaussures adaptées aux styles de jeu individuels des athlètes. Les meneurs et les joueurs de périmètre préfèrent souvent les chaussures basses pour la vitesse et l'agilité, tandis que les ailiers et les pivots ont tendance à choisir les chaussures montantes pour une stabilité accrue lors du jeu dans la raquette.

La Nike GT Cut 4, un modèle de performance bas lancé en 2025, illustre les avancées en matière de design qui permettent une construction plus légère tout en maintenant le soutien. Elle est dotée d'un amorti Zoom Air et d'une plaque en fibre de carbone pour améliorer le retour d'énergie. De même, la Adidas Harden Vol. 8, qui a réalisé des ventes notables au premier semestre 2026, intègre un design bas aligné sur la préférence de James Harden pour le ressenti du terrain et la rapidité latérale. La popularité croissante des chaussures basses s'aligne également sur la tendance des baskets lifestyle, ces designs passant facilement du terrain à la rue, élargissant leur attrait aux consommateurs soucieux de la mode en plus des joueurs compétitifs.

Par Utilisateur Final : Le Segment Enfants Alimenté par les Académies de Jeunes et la Fidélité Précoce à la Marque

Le segment enfants devrait croître à un taux de 7,91 % durant 2026-2031, dépassant le segment hommes, qui représentait une part de marché de 60,63 % en 2025, ainsi que le segment femmes. Cette croissance est portée par la présence croissante d'académies de basketball pour les jeunes, d'équipes itinérantes et de programmes scolaires qui initient les enfants au sport dès leur jeune âge, contribuant à établir des préférences de marque avant qu'ils n'acquièrent leur indépendance d'achat. La croissance significative des adhésions de Hoop Habits et son expansion à grande échelle au Minnesota mettent en évidence la confiance du secteur privé dans le basketball pour les jeunes en tant que modèle commercial durable. De plus, l'engagement du programme Junior National Basketball Association (Jr. NBA) 3v3 avec de nombreuses écoles londoniennes en 2025 démontre l'évolutivité des initiatives parrainées par la ligue pour promouvoir la participation. Les parents accordent de plus en plus la priorité aux chaussures spécifiques au basketball pour réduire les risques de blessures, des recherches montrant que des chaussures de terrain adaptées peuvent réduire l'incidence des entorses de la cheville de 40 % par rapport aux chaussures de cross-training.

Le segment femmes, bien que plus petit en termes absolus, connaît une croissance portée par des changements structurels tels que la convention collective de sept ans de la Women's National Basketball Association (WNBA). Cet accord a considérablement augmenté le plafond salarial, permettant aux athlètes féminines de sécuriser des contrats d'endorsement comparables à ceux de leurs homologues masculins. Par exemple, la chaussure signature Nike de Caitlin Clark, dont le lancement est prévu au printemps 2026, devrait générer des revenus substantiels lors de sa première année. Ce développement met en évidence la reconnaissance croissante du potentiel commercial des athlètes féminines.

Par Catégorie : Le Segment Premium Porté par les Modèles Signature et l'Attachement Émotionnel

La catégorie premium devrait croître à un taux de 8,33 % durant la période 2026-2031, dépassant la croissance du segment grand public, qui représentait une part de marché de 67,82 % en 2025. Cette segmentation met en évidence la disparité de revenus croissante et la volonté des consommateurs aspirationnels de dépenser plus de 160 USD pour des modèles signature endorsés par des athlètes vedettes. Par exemple, la Nike LeBron 21 a réalisé des ventes trimestrielles notables au premier semestre 2026. De même, la Under Armour Curry Flow 12 a également enregistré de solides ventes, démontrant que la tarification premium ne décourage pas la demande lorsque les produits sont étroitement associés à des athlètes bien connus.

La domination du segment grand public reflète le fait que la plupart des joueurs de basketball sont des participants récréatifs qui privilégient l'accessibilité financière par rapport aux caractéristiques de performance avancées. La Puma MB.03 et la MB.04 ont capturé une part significative du segment inférieur à 150 USD en adoptant un positionnement valeur-premium qui combine la crédibilité de performance avec une tarification accessible. De plus, le Règlement de l'Union Européenne sur l'Écoconception pour des Produits Durables, qui interdira la destruction des chaussures invendues à partir de mi-juillet 2026, devrait inciter les marques à réévaluer les volumes de production et les stratégies de liquidation en fin de saison. Cette réglementation pourrait entraîner des besoins en fonds de roulement plus élevés et des marges bénéficiaires réduites dans le segment grand public.

Par Canal de Distribution : La Vente au Détail en Ligne Progresse à Mesure que les Marques Poursuivent des Modèles de Vente Directe aux Consommateurs

Les boutiques de vente au détail en ligne devraient croître à un taux de 8,98 % durant la période 2026 à 2031, marquant la croissance la plus rapide parmi les canaux de distribution. En revanche, les magasins de sport et spécialisés représentaient une part de marché de 38,92 % en 2025. Cette tendance met en évidence l'orientation stratégique des marques vers des modèles de vente directe aux consommateurs, qui offrent des marges bénéficiaires plus élevées et un accès direct aux données clients via leurs propres canaux. Au milieu de la décennie, Nike a réalisé un succès notable en adoptant ce modèle, Adidas ayant également réalisé des progrès significatifs. La croissance des modèles signature, soutenue par les canaux en ligne, a été portée par la capacité à présenter une large gamme d'options de coloris et de contenu narratif, sans les contraintes d'espace en rayon des magasins physiques. Dans le même temps, les supermarchés et hypermarchés continuent de servir les consommateurs sensibles aux prix à la recherche de produits grand public. La catégorie « autres », qui comprend les magasins d'usine et les détaillants à prix réduit, se concentre sur l'écoulement des stocks des saisons précédentes. Selon l'Administration du Commerce International, les revenus mondiaux du commerce électronique aux entreprises aux consommateurs (B2C) devraient croître régulièrement à un taux de croissance annuel composé [3]Source : Administration du Commerce International, « Prévisions de Taille et de Ventes du Commerce Électronique 2024 », trade.gov. Les segments leaders du commerce électronique aux entreprises aux consommateurs comprennent l'électronique grand public, la mode, le mobilier, les jouets et loisirs, les produits pharmaceutiques de biosanté, les médias et le divertissement, les boissons et l'alimentation.

Les magasins de sport et spécialisés maintiennent des atouts tels que l'expertise en ajustement des produits et la possibilité pour les clients de tester les produits avant d'effectuer un achat. Cependant, leur part de marché diminue à mesure que les marques investissent de plus en plus dans des outils de dimensionnement en réalité augmentée et des politiques de retour flexibles, qui réduisent les obstacles aux achats en ligne. De plus, le Règlement de l'Union Européenne sur l'Écoconception pour des Produits Durables, qui entrera en vigueur dans la seconde moitié de la décennie, interdit la destruction des chaussures invendues. Cette réglementation devrait encore accélérer le passage vers les canaux en ligne, car les marques peuvent gérer plus efficacement les stocks et ajuster les prix de manière dynamique pour écouler les stocks excédentaires sans recourir à la destruction.

Analyse Géographique

L'Amérique du Nord détenait une part de 40,12 % du Marché des Chaussures de Basketball en 2025, portée par la forte culture basketball des États-Unis, l'infrastructure étendue pour les jeunes et l'influence commerciale de la National Basketball Association (NBA). Le marché mature de la région est défini par une consommation par habitant élevée, avec des programmes compétitifs au lycée et à l'université encourageant des achats fréquents, les joueurs nécessitant souvent plusieurs paires par saison. Bien que le Canada et le Mexique contribuent à une croissance incrémentale, leurs populations plus petites et leur moindre pénétration du basketball se traduisent par une part de marché plus faible par rapport aux États-Unis. L'annonce par la NBA d'une ligue européenne devant être lancée en 2027, avec 16 franchises dont les droits de franchise débutent à 1 milliard USD, souligne l'ambition de la ligue de reproduire son succès nord-américain à l'échelle mondiale. Ce développement pourrait indirectement bénéficier aux marques nord-américaines en élevant le profil mondial du basketball et en créant de nouvelles opportunités d'endorsement.

La région Asie-Pacifique devrait croître à un taux de 8,19 % durant 2026-2031, ce qui en fait la géographie à la croissance la plus rapide. La croissance dans cette région est portée par l'expansion des marques domestiques chinoises, la participation croissante des jeunes indiens au basketball et la hausse des revenus disponibles dans l'ensemble de la région. ANTA Sports a déclaré un chiffre d'affaires de 70,83 milliards RMB en 2024, reflétant une augmentation de 13,6 % d'une année sur l'autre, et détenait une part de 23 % du marché chinois. Cependant, sa catégorie basketball a fait face à des défis au troisième trimestre 2025 en raison de l'évolution des préférences des consommateurs vers les chaussures lifestyle et de running. De même, Li Ning a déclaré un chiffre d'affaires de 29,6 milliards RMB en 2025, une augmentation de 3,2 % d'une année sur l'autre, mais sa catégorie basketball a décliné de 19 %, représentant 17 % des ventes omnicanales. Ce déclin met en évidence l'intensification de la concurrence et la difficulté de maintenir la pertinence auprès des consommateurs plus jeunes.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des marchés plus petits mais stratégiquement importants. En Europe, la culture basketball est concentrée dans des pays tels que l'Espagne, l'Italie, la France, l'Allemagne et les Balkans, où les ligues professionnelles et les équipes nationales maintiennent leur visibilité. Cependant, la popularité du basketball reste secondaire par rapport au football. La ligue européenne planifiée par la NBA, dont le lancement est prévu en 2027, vise à combler ce fossé en établissant un circuit professionnel toute l'année qui pourrait rivaliser avec les ligues de football domestiques en termes d'attention médiatique et d'attrait commercial. En Amérique du Sud, la présence du basketball est principalement limitée à l'Argentine et au Brésil, où l'infrastructure et les programmes pour les jeunes sont moins développés par rapport au football. De même, le Moyen-Orient et l'Afrique font face à des défis tels que l'accès limité aux terrains et les revenus disponibles plus faibles, la participation au basketball étant largement concentrée dans les zones urbaines. Cependant, les jeunes démographies de la région et la pénétration croissante des smartphones présentent des opportunités pour des stratégies d'engagement numériques en priorité qui contournent l'infrastructure de vente au détail traditionnelle.

Paysage Concurrentiel

Le Marché des Chaussures de Basketball est modérément consolidé, Nike, Adidas et Jordan Brand détenant collectivement une part significative des revenus mondiaux. Pendant ce temps, des marques chinoises telles que ANTA, Li Ning et Peak exploitent leur échelle sur le marché domestique et leur tarification compétitive pour défier les acteurs établis, particulièrement dans la région Asie-Pacifique. L'acquisition par ANTA d'une participation significative dans Puma en janvier met en évidence son orientation stratégique vers le renforcement de sa crédibilité sur le marché européen et la réalisation de synergies de portefeuille transfrontalières. Cette acquisition permet à ANTA d'utiliser le réseau de distribution de Puma tout en accédant à l'expertise en design occidental.

Les gammes de chaussures signature ont atteint un niveau record de modèles actifs ces dernières années, contre moins de deux décennies auparavant. Cette croissance a fragmenté les budgets d'endorsement et encouragé les marques à justifier la tarification premium par la narration plutôt que de s'appuyer uniquement sur la différenciation par la performance. Des opportunités émergent dans le segment valeur-premium, où la Puma MB.03 et la MB.04 ont capturé une part notable du marché sous-premium en offrant des produits axés sur la performance à des prix accessibles. Ces modèles sont en concurrence directe avec des offres à prix plus élevés telles que la Nike LeBron 21 et la Under Armour Curry Flow 12, positionnées à des niveaux de prix premium.

De nouveaux entrants perturbent le marché, notamment Skechers, qui est entré dans la catégorie basketball en décembre avec la Skechers SKX JE1, la chaussure signature de Joel Embiid. Skechers a exploité son réseau de distribution mondial et sa forte notoriété de marque dans les chaussures lifestyle pour s'étendre dans les chaussures de performance. De plus, le segment femmes présente une opportunité croissante, mise en évidence par le lancement par Nike de la chaussure signature de Caitlin Clark au printemps. Ce produit devrait générer des revenus significatifs lors de sa première année, reflétant le potentiel commercial croissant des athlètes féminines.

Leaders du Secteur des Chaussures de Basketball

Nike Inc.

Adidas AG

Puma SE

Under Armour, Inc

ANTA Sports Products Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Converse a présenté la SHAI 001 lors du All-Star Weekend 2025, marquant la première chaussure de basketball signature de la marque spécifiquement conçue pour le style de jeu dynamique de SGA. La SHAI 001 comprend une fermeture éclair de verrouillage pour un style unique, une unité Zoom Air à l'avant-pied et une traction radiale pour soutenir les mouvements explosifs sur le terrain.

- Février 2025 : Nike a présenté la A'ja Wilson A'One, la première chaussure signature pour la joueuse de WNBA A'ja Wilson. Conçue avec la contribution de Wilson, ce modèle de performance à tige basse se concentre sur la réactivité légère et vise à inspirer les jeunes athlètes féminines.

- Janvier 2025 : Reebok a présenté sa Engine A, signifiant le retour de la marque au basketball de performance après plus d'une décennie. La chaussure intègre une mousse d'amorti à base d'azote, offrant un confort et une réactivité améliorés.

Portée du Rapport sur le Marché Mondial des Chaussures de Basketball

Le marché des chaussures de basketball désigne les chaussures de sport spécifiquement conçues pour les joueurs de basketball. Ces chaussures sont dotées de caractéristiques telles que des semelles extérieures haute adhérence pour assurer une meilleure accroche, un soutien supérieur de la cheville pour la stabilité, des technologies d'amorti avancées pour le confort, et des matériaux légers pour améliorer les performances, l'agilité et minimiser le risque de blessures pendant le jeu. Le marché est segmenté par type de chaussure, incluant Haute, Mi-Haute et Basse ; par utilisateur final, couvrant les Enfants, les Femmes et les Hommes ; par catégorie, divisée en Masse et Premium ; par canal de distribution, qui comprend les Supermarchés et Hypermarchés, les Magasins de Sport et Spécialisés, les Boutiques de Vente en Ligne et Autres ; et par géographie, englobant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Montante |

| Mi-Montante |

| Basse |

| Enfants |

| Femmes |

| Hommes |

| Grand Public |

| Premium |

| Supermarchés et Hypermarchés |

| Magasins de Sport/Spécialisés |

| Boutiques de Vente au Détail en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Chaussure | Montante | |

| Mi-Montante | ||

| Basse | ||

| Par Utilisateur Final | Enfants | |

| Femmes | ||

| Hommes | ||

| Par Catégorie | Grand Public | |

| Premium | ||

| Par Canal de Distribution | Supermarchés et Hypermarchés | |

| Magasins de Sport/Spécialisés | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de chaussures de basketball augmentera-t-elle au cours des cinq prochaines années ?

Les revenus devraient progresser à un CAGR de 7,37 % entre 2026 et 2031, portés par l'Asie-Pacifique et le segment enfants en accélération.

Quelle silhouette gagne le plus d'élan auprès des athlètes de performance ?

Les chaussures basses devraient se développer à 8,61 % jusqu'en 2031 car les plaques et mousses modernes offrent désormais une stabilité sans hauteur de col supplémentaire.

Pourquoi les pointures enfants dépassent-elles les paires adultes ?

La participation précoce via les académies et les ligues scolaires, combinée à la croissance rapide des pieds, amène les enfants à remplacer leurs chaussures plus fréquemment que les adultes.

Quel canal offre aux marques les meilleures marges aujourd'hui ?

Les boutiques en ligne de vente directe aux consommateurs offrent les meilleures marges brutes en supprimant les majorations de gros et en capturant les données des acheteurs pour un ciblage répété.

Les règles de durabilité affecteront-elles les stratégies de lancement ?

Oui, l'interdiction européenne de destruction des chaussures invendues après mi-2026 incite les marques à adopter des séries de production plus serrées et des outils de démarque agiles en ligne.

Dernière mise à jour de la page le: