Taille et parts du marché mondial de l'aloe vera

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

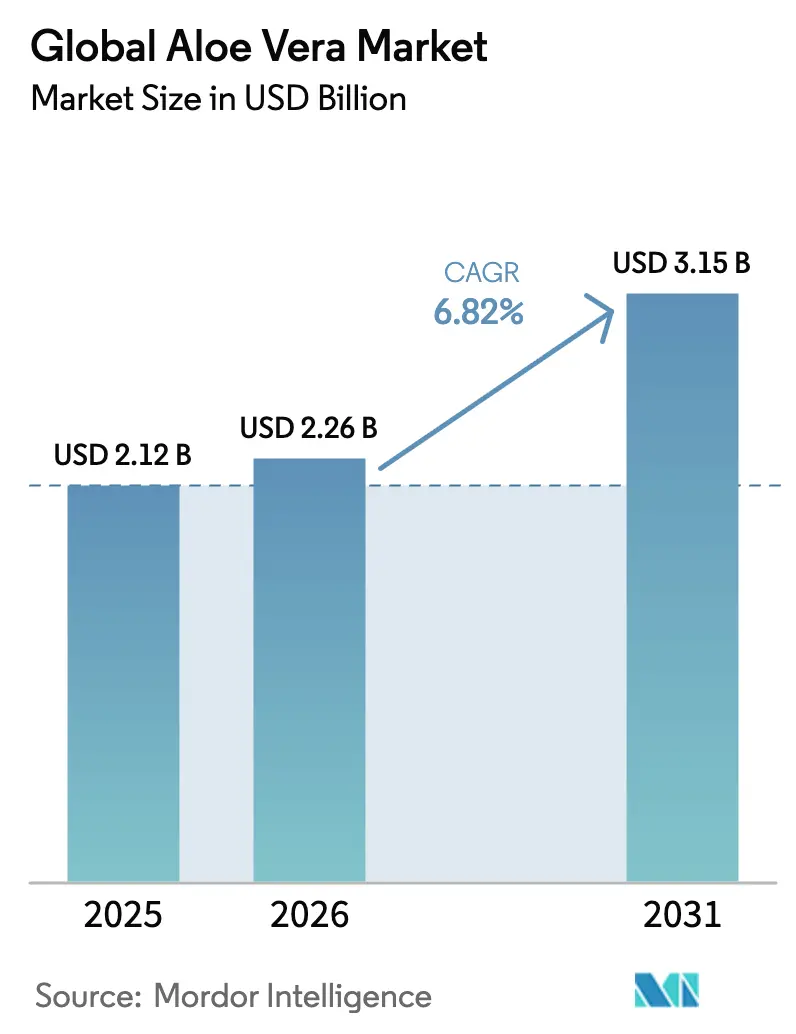

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'aloe vera par Mordor Intelligence

La taille du marché de l'aloe vera en 2026 est estimée à 2,26 milliards USD, en hausse par rapport à la valeur de 2025 de 2,12 milliards USD, avec des projections pour 2031 indiquant 3,15 milliards USD, soit une croissance à un TCAC de 6,82 % sur la période 2026-2031. Cette croissance découle de l'intégration régulière des ingrédients d'aloe vera dans les cosmétiques, les produits alimentaires et les produits thérapeutiques, soutenue par des directives de certification claires exigeant un seuil minimum d'acémannane pour un étiquetage authentique. L'acceptation réglementaire s'est élargie, comme en témoigne la classification par la Food and Drug Administration des États-Unis de certaines préparations à base d'aloe vera en tant qu'agents aromatisants dans le cadre des Bonnes Pratiques de Fabrication, élargissant ainsi les options de formulation dans le secteur de l'alimentation et des boissons. Les techniques d'extraction avancées permettent désormais de conserver des niveaux plus élevés de composés bioactifs tout en minimisant les dérivés hydroxyanthracéniques, permettant des formulations premium qui respectent les limites strictes de l'Autorité européenne de sécurité des aliments de 0,1 ppm dans les arômes. Les chaînes d'approvisionnement certifiées biologiques connaissent également une croissance rapide depuis que le Département de l'Agriculture des États-Unis (USDA) a renforcé son application en 2024, renforçant la confiance des consommateurs dans les plantes biologiques certifiées. Enfin, les initiatives pluriannuelles des producteurs visant à intégrer verticalement l'agriculture, la transformation et la distribution renforcent la résilience aux chocs climatiques et garantissent une qualité constante des matières premières sur le marché de l'aloe vera.

Principaux enseignements du rapport

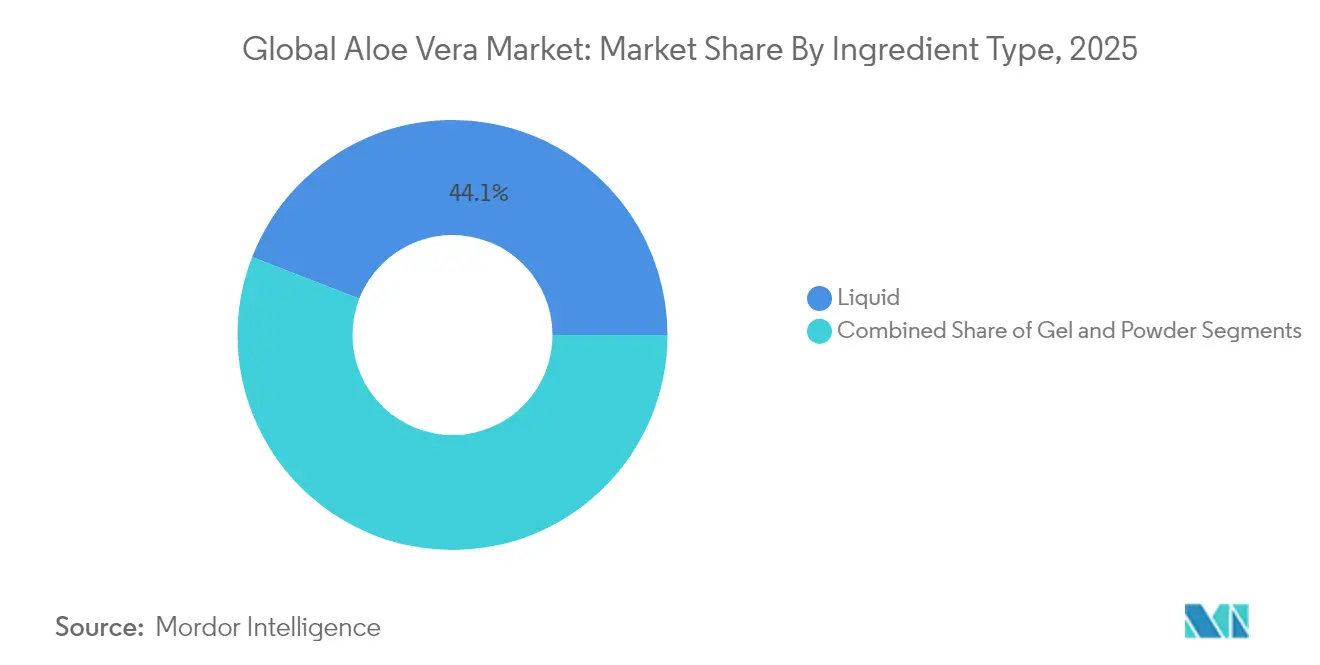

- Par type d'ingrédient, les formulations liquides détenaient 44,10 % de la part de marché de l'aloe vera en 2025, tandis que les formulations en gel devraient se développer à un TCAC de 8,21 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 66,30 % de la taille du marché de l'aloe vera en 2025, tandis que le segment biologique devrait progresser à un TCAC de 7,34 % jusqu'en 2031.

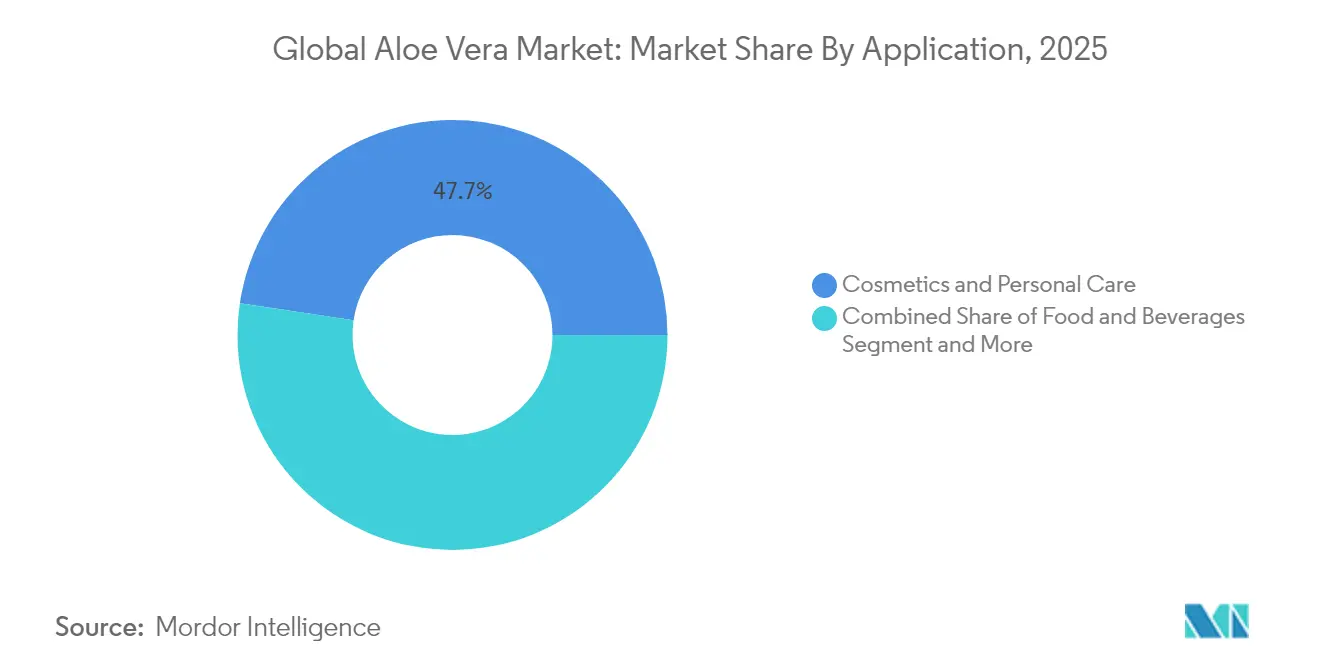

- Par application, les cosmétiques et soins personnels étaient en tête avec une part de revenus de 47,65 % en 2025 ; l'alimentation et les boissons constituent le segment d'application à la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

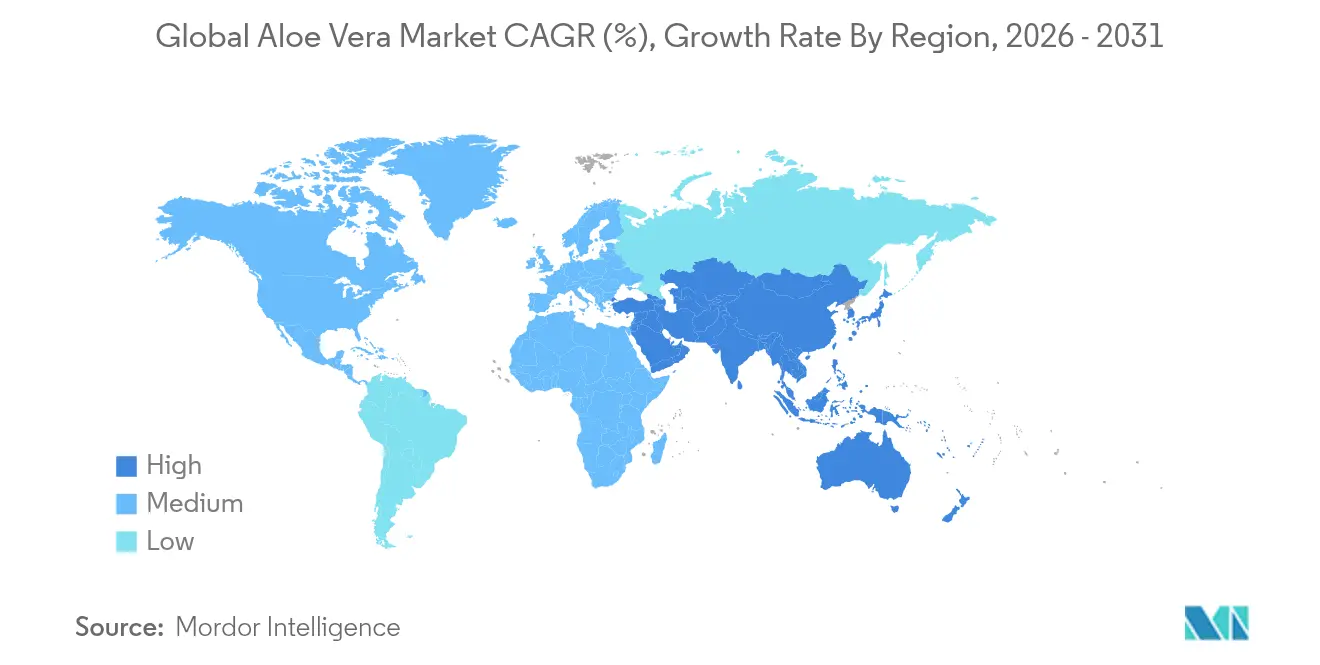

- Par géographie, l'Asie-Pacifique représentait 39,10 % de la part de marché de l'aloe vera en 2025, et la région devrait croître à un TCAC de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'aloe vera

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels pour les soins de la peau | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans les formulations alimentaires et de boissons | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Avancement des technologies d'extraction et de traitement | +0.8% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Préférence croissante pour les produits biologiques certifiés | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'expansion du secteur cosmétique stimule la demande de produits à base d'aloe vera | +0.9% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| L'aloe vera gagne en popularité pour un usage thérapeutique et médicinal | +0.7% | Amérique du Nord et Europe, axe clinique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels pour les soins de la peau

L'intérêt des consommateurs pour les soins de la peau à base de plantes s'est intensifié, favorisant les formulations mettant en valeur les polysaccharides, les flavonoïdes et les vitamines de l'aloe vera. Des travaux cliniques récents montrent que l'aloe vera favorise la réparation des kératinocytes via la signalisation EGFR/PKC, validant les allégations de cicatrisation topique. Les fabricants lancent des gels premium avec des niveaux d'acémannane enrichis, tandis que les monographies de l'Agence européenne des médicaments soutenant « l'usage médicinal bien établi » renforcent la confiance des marques. À mesure que les listes d'ingrédients deviennent plus transparentes, les étiquettes de produits mettant en avant la teneur certifiée en acémannane différencient les offres sur le marché de l'aloe vera. Les analyses de vente au détail indiquent que les sérums et hydratants enrichis à l'aloe, dont le prix est supérieur de 15 à 20 % aux articles conventionnels, maintiennent un écoulement robuste, suggérant que les arguments d'efficacité se traduisent par une volonté de payer. Les partenariats stratégiques entre les producteurs et les grandes marques cosmétiques multinationales stimulent davantage la demande en Amérique du Nord et en Europe.

Utilisation croissante dans le secteur de l'alimentation et des boissons

Au-delà du jus traditionnel, les transformateurs incorporent des particules de gel d'aloe vera stabilisé dans des yaourts, des enrobages de confiserie et des shots fonctionnels ciblant la santé intestinale et immunitaire. Des études contrôlées sur la réduction des symptômes du syndrome du côlon irritable renforcent la confiance des consommateurs. Le statut GRAS de la FDA pour les préparations spécifiées réduit les obstacles réglementaires, bien que la conformité aux seuils d'aloïne reste critique. Les entreprises chinoises et indiennes de boissons continuent de tester des taux d'inclusion d'aloe de 10 à 30 g/litre dans les boissons grand public, reflétant l'acceptation culturelle et l'appétit de la classe moyenne pour les ingrédients fonctionnels. Les producteurs apprécient également l'activité antimicrobienne naturelle de l'ingrédient, permettant de réduire les conservateurs synthétiques. La diversité des produits qui en résulte soutient une augmentation des volumes à long terme pour le marché de l'aloe vera.

Avancement des technologies d'extraction

L'innovation se concentre sur les techniques cryogéniques, enzymatiques et de filtration membranaire qui préservent l'acémannane et éliminent les dérivés hydroxyanthracéniques en dessous de la limite orale de 10 ppm de l'IASC iasc.org. Le séchage par cryo-pulvérisation nouvellement commercialisé offre une rétention des polysaccharides supérieure de 20 % à celle du séchage à l'air chaud conventionnel, améliorant la densité bioactive dans les concentrés. Des bioréacteurs pilotes utilisant la culture de cellules végétales fournissent des mannanes polyacétylés standardisés, et l'initiative Aloe 2.0 de l'USDA illustre le potentiel de découplage de l'approvisionnement du risque climatique nifa.usda.gov. Ces avancées permettent une formulation précise, réduisent la variabilité des lots et diminuent l'intensité énergétique, soutenant un positionnement premium au sein du marché de l'aloe vera.

Préférence croissante pour les produits biologiques et à base de plantes

La règle de renforcement de l'application de la réglementation biologique de l'USDA, entrée en vigueur en mars 2024, a étendu la certification à davantage de courtiers et de détaillants, comblant les lacunes et renforçant la confiance des consommateurs [1]Département de l'Agriculture des États-Unis, "Règle finale de renforcement de l'application de la réglementation biologique," usda.gov. Des enquêtes de marché en 2025 montrent que 63 % des millennials américains vérifient la présence de labels biologiques sur les compléments alimentaires botaniques, contre 44 % en 2022. Pour les agriculteurs, l'aloe vera biologique introduit des ratios bénéfices-coûts favorables (> 2:1) dans les économies émergentes, encourageant la conversion des surfaces cultivées. La facilitation numérisée des échanges, promue par la Banque asiatique de développement, réduit les formalités administratives à l'exportation et accélère le dédouanement, renforçant la compétitivité des exportations biologiques certifiées [2]Banque asiatique de développement, "Mise à jour sur la facilitation des échanges 2025," adb.org. Ces conditions accélèrent la montée en puissance du sous-segment biologique au sein du marché de l'aloe vera.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adultération mine la confiance des consommateurs | -0.9% | Marchés d'importation mondiaux | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement liées à la volatilité climatique | -0.7% | Principales régions productrices | Moyen terme (2-4 ans) |

| Les risques sanitaires liés à la surconsommation limitent l'attrait du marché de l'aloe vera | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Des coûts élevés de recherche et développement ralentissent l'innovation des produits à base d'aloe vera | -0.4% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les problèmes d'adultération minent la confiance dans le marché de l'aloe vera

Des enquêtes ont révélé des produits sans acémannane détectable vendus sous des étiquettes « 100 % aloe », déclenchant des recours collectifs et érodant la crédibilité des marques. La FDA a émis des lettres d'avertissement concernant des tests d'identification insuffisants des matières premières, exposant des lacunes dans la chaîne d'approvisionnement. La méthode officielle AOAC 2018.14 offre désormais une approche validée pour la quantification de l'acémannane, mais son adoption généralisée reste inégale. Les détaillants exigent la certification IASC ou équivalente, créant un marché à deux niveaux dans lequel les produits non certifiés font face à des contraintes d'espace en rayon. Les pilotes de traçabilité par chaîne de blocs visent à rassurer les acheteurs, mais ajoutent des coûts, exerçant une pression sur les acteurs compétitifs en termes de prix sur le marché de l'aloe vera.

Les perturbations de la chaîne d'approvisionnement limitent la disponibilité des produits

Les sécheresses dans le sud du Mexique, principale source de feuilles, ont réduit les rendements de 30 % en 2024, tandis que les tempêtes en République dominicaine ont endommagé les installations de transformation, réduisant l'élasticité de l'offre mondiale. La période de maturation de 12 à 18 mois de la culture limite l'expansion rapide des surfaces cultivées, et les équipements spécialisés de décoloration sont à forte intensité de capital. Le renforcement des inspections phytosanitaires allonge les délais de transit vers l'Union européenne, augmentant le risque de détérioration. Bien que les grandes entreprises poursuivent l'intégration verticale, les transformateurs de petite et moyenne taille manquent de capital pour des infrastructures résilientes au climat, augmentant leur exposition. Ces facteurs freinent la croissance de l'offre à court terme sur le marché de l'aloe vera.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les formulations en gel stimulent l'innovation

Les formulations en gel ont enregistré une croissance rapide à un TCAC de 8,21 % jusqu'en 2031, dépassant les liquides qui détenaient 44,10 % de la part de marché de l'aloe vera en 2025. La rétention des bioactifs est supérieure dans les gels car le traitement en chaîne du froid maintient la teneur en acémannane que les régulateurs et les chercheurs cliniques surveillent pour l'efficacité thérapeutique. Les formulations liquides dominent encore les boissons et les cosmétiques, tirant parti des lignes de mélange existantes et de la familiarité des consommateurs. Les poudres s'adressent aux fabricants de nutraceutiques qui nécessitent des niveaux actifs concentrés et une facilité d'expédition. Les directives d'approvisionnement hospitalier spécifient de plus en plus des normes de pureté pour les gels, créant un sous-segment premium au sein de la taille du marché de l'aloe vera pour les fournitures cliniques.

Les fabricants adoptent la technologie d'écriture directe à l'encre pour imprimer en 3D des échafaudages à base d'aloe pour la médecine régénérative, élargissant la portée des produits bien au-delà des crèmes topiques. Les brevets stratégiques sur les gels dérivés par cryogénie créent des barrières à l'entrée et sécurisent des revenus de licence. Pendant ce temps, les poudres offrent une durée de conservation d'une décennie et une facilité de distribution internationale, assurant leur pertinence dans les régions où la logistique de la chaîne du froid reste prohibitive en termes de coûts. Les mélangeurs réhydratent fréquemment les poudres en boissons finies sur place, réduisant le poids du fret maritime et limitant la détérioration. À mesure que l'innovation en matière de formulation se poursuit, les gels captureront les niches émergentes de la santé et des cosmétiques haute performance, tandis que les liquides et les poudres préserveront leur échelle dans les produits de masse, maintenant les trois formats essentiels au marché plus large de l'aloe vera.

Par nature : le segment biologique s'accélère malgré la domination conventionnelle

Les produits conventionnels ont conservé 66,30 % de la part de marché de l'aloe vera en 2025, car la culture héritée, la distribution établie et les coûts de certification inférieurs soutiennent des prix compétitifs. Cependant, la catégorie biologique progresse à un TCAC de 7,34 %, dépassant nettement la moyenne du marché de l'aloe vera. Les détaillants allouent des espaces de rayon de premier choix aux articles portant le logo USDA Organic ou EU Organic, citant des valeurs de commande moyennes plus élevées.

Les acheteurs de la génération Z classent « certifié biologique » comme le principal facteur d'achat pour les plantes de soins personnels, poussant les formulateurs de produits à sécuriser des lignes d'approvisionnement conformes. Les plateformes de commerce électronique mettent en avant la traçabilité par code QR qui renvoie à des certificats numériques, renforçant la transparence dans la taille du marché de l'aloe vera pour les produits biologiques. Les producteurs conventionnels évaluent donc la conversion partielle des surfaces cultivées ou des systèmes de double déclaration pour maintenir leur crédibilité sans éroder les avantages d'échelle existants.

Par application : l'alimentation et les boissons émergent comme leader de croissance

Les cosmétiques et soins personnels représentaient 47,65 % des revenus en 2025, reflétant le rôle de longue date de l'aloe en tant qu'humectant et agent apaisant dans les crèmes pour la peau et les soins solaires. Néanmoins, le segment alimentation et boissons devrait se développer à un TCAC de 7,22 %, en faisant le contributeur le plus dynamique au marché de l'aloe vera. La confirmation de la FDA que certaines préparations à base d'aloe sont qualifiées d'agents aromatisants encourage une inclusion plus large dans les eaux aromatisées, les yaourts et les barres de collation. Les essais contrôlés sur les bienfaits digestifs, associés à une préférence croissante des consommateurs pour la fonctionnalité à étiquette propre, renforcent la demande.

Les développeurs de produits utilisent le séchage sur tambour à basse température pour créer des poudres d'aloe solubles qui se dispersent instantanément dans les bases de boissons, assurant une texture homogène. Dans les soins de la peau, des recherches en cours démontrent que les mannanes dérivés de l'aloe améliorent la réparation de la barrière épidermique, maintenant le volume hérité dans les crèmes et les lotions. Les applications pharmaceutiques restent naissantes mais prometteuses : l'Université Wake Forest a commencé des essais de phase 1 sur des capsules d'aloe lyophilisé pour la cystite interstitielle en février 2025. Cette voie clinique pourrait ouvrir de nouvelles niches thérapeutiques à haute marge, remodelant les schémas de demande en aval au sein du marché de l'aloe vera.

Analyse géographique

L'Asie-Pacifique détenait 39,10 % du marché de l'aloe vera en 2025 et devrait croître à un TCAC de 7,41 % jusqu'en 2031. Des climats favorables en Inde et en Thaïlande, ainsi que des subventions nationales aux plantes médicinales, élargissent les bases de culture. L'intégration de l'aloe dans la médecine traditionnelle en Chine souligne une demande intérieure robuste. La Banque asiatique de développement estime que la numérisation continue des échanges pourrait réduire les coûts procéduraux de 11 %, améliorant la fluidité de la chaîne d'approvisionnement régionale. Ces dynamiques renforcent le statut de l'Asie-Pacifique en tant que pôle de production et de transformation pour le marché de l'aloe vera.

L'Amérique du Nord constitue une arène mature mais lucrative, marquée par une surveillance stricte de la FDA et des dépenses élevées des consommateurs en matière de bien-être à étiquette propre. Les États-Unis sont en tête de l'innovation technique, abritant de nombreux détenteurs de brevets en extraction cryogénique et enzymatique. La sensibilisation généralisée au détail à la certification IASC soutient des prix premium. Cependant, les limitations climatiques restreignent la production nationale de feuilles, laissant les transformateurs dépendants des importations vulnérables aux goulots d'étranglement du fret et aux retards phytosanitaires. Cette exposition alimente les investissements dans des essais de culture en serre dans le Sud-Ouest et à Porto Rico pour localiser l'approvisionnement, une stratégie qui devrait stabiliser les contributions à la taille du marché de l'aloe vera en provenance de la région.

L'Europe opère sous les réglementations les plus strictes au monde en matière d'additifs botaniques. La préférence des consommateurs penche fortement vers les plantes biologiques certifiées et d'approvisionnement durable, en accord avec les objectifs du Pacte vert européen. L'Allemagne, la France et les pays nordiques représentent collectivement plus de 60 % de la demande régionale de nutraceutiques à base d'aloe. Les ajustements continus liés au Brexit ont compliqué la logistique, mais les producteurs européens atténuent le risque en diversifiant leurs fournisseurs entre les îles Canaries espagnoles et le Cap-Vert africain, stabilisant le débit sur le marché de l'aloe vera.

Paysage concurrentiel

Le marché de l'aloe vera reste modérément consolidé. Moins de 20 producteurs multinationaux représentent conjointement un peu plus de la moitié de la production certifiée mondiale, tandis que des centaines de petites entreprises opèrent à l'échelle régionale. La certification IASC stimule la différenciation : les produits conformes atteignent des primes de vente au détail de 15 à 25 % par rapport aux produits non certifiés. Les recours collectifs ont incité à des tests plus stricts des matières premières et ont catalysé des pilotes de chaîne de blocs pour la traçabilité de bout en bout. L'IASC procède désormais à des réaudits des installations tous les 3 ans, exerçant une pression sur les coûts des transformateurs non conformes.

La capacité technologique constitue un levier concurrentiel clé. Les entreprises adoptant le traitement cryogénique rapportent des rendements bioactifs supérieurs de 20 à 30 %, permettant l'entrée dans les pansements médicaux et les capsules nutraceutiques qui commandent des marges élevées. Les brevets couvrant le dépulpage assisté par enzymes et la filtration membranaire concentrent les actifs parmi les premiers entrants. En 2025, AVITA Medical a introduit Cohealyx, une matrice de collagène compatible avec les gels d'aloe, illustrant la synergie entre les dispositifs médicaux et les actifs botaniques.

L'expansion stratégique comprend l'intégration verticale : les principaux producteurs acquièrent des fermes au Mexique et en République dominicaine, sécurisant l'approvisionnement tout en atténuant le risque climatique. Ailleurs, l'agriculture contractuelle avec des conditions de rachat garanties soutient les moyens de subsistance des petits exploitants, renforçant les références en matière de durabilité. Le secteur de l'aloe vera connaît également un intérêt naissant de la part des entreprises de biologie synthétique visant à bio-ingéniérer l'acémannane ; cependant, la préférence pour l'origine naturelle freine une pénétration rapide. Collectivement, ces mouvements soulignent une concurrence accrue pour les matières premières de haute pureté, les certifications de qualité et la propriété intellectuelle au sein du marché de l'aloe vera.

Leaders du secteur mondial de l'aloe vera

Aloecorp

Concentrated Aloe Corp

Aloe Jaumave SA de CV

Aloe Queen Inc.

Green Earth Products Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : AVITA Medical a lancé Cohealyx, une matrice dermique en collagène conçue pour compléter les protocoles de soins des plaies à base d'aloe vera.

- Décembre 2024 : Aloecorp a élargi ses activités commerciales en acquérant la division Aloe Vera de Pharmachem Innovations. Cette acquisition a élargi la capacité de production d'Aloecorp et ajouté trois installations avancées au Mexique.

- Avril 2023 : Concentrated Aloe Corporation (CAC) s'est associée à Eurosyn SpA, l'un des fournisseurs de produits chimiques spéciaux en Italie. Grâce à cette collaboration, Eurosyn a été mandatée pour distribuer les produits de CAC, y compris l'aloe vera, sur le marché italien d'Eurosyn afin d'élargir sa présence sur le marché tout en offrant à CAC une présence fiable sur le territoire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mondial de l'aloe vera comme la valeur totale du gel d'aloe vera brut et minimalement transformé, des concentrés liquides et de la poudre vendus dans les canaux de fabrication alimentaire, de boissons, cosmétique et nutraceutique dans le monde entier. L'étude évalue les échanges d'ingrédients en vrac plutôt que les produits finis au détail, alignant ainsi les volumes directement sur la demande industrielle.

Exclusion du périmètre : les plantes de pépinière, les ventes d'aloe ornementaux et les cosmétiques finis en vente libre sont en dehors du périmètre de cette étude.

Aperçu de la segmentation

- Par type d'ingrédient

- Gel

- Liquide

- Poudre

- Par nature

- Conventionnel

- Biologique

- Par application

- Cosmétiques et soins personnels

- Alimentation et boissons

- Produits pharmaceutiques et compléments alimentaires

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des propriétaires de plantations au Mexique, des transformateurs en Thaïlande, des fabricants sous contrat en Allemagne et des responsables des achats de deux marques américaines de cosmétiques naturels. Ces discussions ont validé les rendements d'extraction, les écarts de prix régionaux et les taux d'inclusion typiques par ligne de produits, ce qui nous a aidés à combler les lacunes des données secondaires et à tester les sensibilités du modèle.

Recherche documentaire

Nos analystes ont commencé par cartographier les surfaces plantées, la production d'extraction et les échanges transfrontaliers en utilisant des ensembles de données accessibles au public tels que les tableaux de superficie des cultures FAOSTAT, les codes d'expédition UN Comtrade HS-121190 et les valeurs d'exportation ITC Trademap. Les notes réglementaires de la FDA américaine, de l'Autorité européenne de sécurité des aliments et de la FSSAI indienne ont clarifié les taux d'inclusion autorisés qui influencent l'adoption industrielle. Les notes de l'association sectorielle du Conseil international des sciences de l'aloe, les articles scientifiques indexés sur PubMed et les dépôts 10-K des entreprises ont enrichi les signaux d'offre et de demande. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des transformateurs et Dow Jones Factiva pour le suivi des transactions, ont offert une triangulation supplémentaire. Les sources citées ici sont illustratives et non exhaustives ; de nombreux ensembles de données supplémentaires ont alimenté la revue documentaire.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par la production mondiale de feuilles, qui a été convertie en disponibilité de gel, de liquide et de poudre grâce à des facteurs d'extraction spécifiques à chaque région. Des vérifications ascendantes sélectives, des cumuls de capacité des transformateurs et des prix de vente moyens échantillonnés multipliés par les volumes contractuels ont ensuite été superposés pour affiner les totaux. Les variables clés comprennent les surfaces cultivées, le rendement moyen en feuilles par hectare, le taux de récupération à l'extraction, le taux d'utilisation industrielle et les trajectoires des prix des ingrédients. Les prévisions utilisent une régression multivariée, reliant ces variables à des moteurs macroéconomiques tels que les lancements de produits à étiquette propre et l'expansion des terres agricoles biologiques certifiées. Lorsque l'échantillonnage primaire était insuffisant, nous avons appliqué des bandes d'élasticité prix-volume convenues avec des experts pour combler les lacunes d'estimation.

Validation des données et cycle de mise à jour

Avant la validation finale, les analystes de Mordor effectuent des tests de variance par rapport aux flux commerciaux historiques et aux revenus des entreprises de l'année précédente ; les anomalies déclenchent des recontacts. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle émises lorsque des chocs météorologiques, des changements réglementaires ou des fusions-acquisitions importantes modifient les fondamentaux de l'offre.

Pourquoi la base de référence du marché de l'aloe vera de Mordor inspire confiance

Les chiffres publiés divergent souvent parce que chaque entreprise choisit sa propre couverture des ingrédients, ses propres points de prix et son propre rythme d'actualisation. Comme nous le constatons, l'aloe vera circule à la fois dans les chaînes de valeur des produits de base et du bien-être.

Les principaux facteurs d'écart comprennent le traitement différent des produits finis en aval, l'utilisation d'hypothèses de croissance linéaire et des bases de devises variées, qui sont ensuite amplifiées par une validation primaire peu fréquente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,12 milliards USD (2025) | ||

| 3,09 milliards USD (2025) | Cabinet de conseil mondial A | Couverture étroite des ingrédients, hypothèse de prix de vente moyen plus élevé, vérification limitée par des experts |

| 2,29 milliards USD (2024) | Cabinet de conseil régional B | Exclut les dérivés au-delà des extraits, applique une croissance constante, mises à jour biennales |

| 1,64 milliard USD (2025) | Revue sectorielle C | Ne comptabilise que les articles finis en vente libre, omet les volumes d'échanges B2B en vrac |

La comparaison montre que lorsque les limites du périmètre changent ou que la validation est légère, les totaux varient considérablement. En alignant la couverture sur la demande industrielle réelle, en actualisant les modèles chaque année et en ancrant les données dans des statistiques publiques et des informations d'opérateurs de première main, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial de l'aloe vera ?

Le marché de l'aloe vera s'élève à 2,26 milliards USD en 2026 et devrait atteindre 3,15 milliards USD d'ici 2031 à un TCAC de 6,82 %.

Quelle région est en tête de la production et de la croissance de la demande d'aloe vera ?

L'Asie-Pacifique détient 39,10 % de la part mondiale et devrait croître à un TCAC de 7,41 % grâce à une solide infrastructure agricole et à l'adoption des boissons fonctionnelles.

Pourquoi les formulations en gel gagnent-elles des parts sur les liquides ?

Le traitement en gel préserve des niveaux d'acémannane plus élevés, répondant aux normes cliniques et réglementaires, et s'étend aux niches des soins des plaies et pharmaceutiques à un TCAC de 8,21 %.

Comment la certification biologique affecte-t-elle le secteur de l'aloe vera ?

La règle de l'USDA de 2024 a étendu la certification obligatoire, renforçant la confiance des consommateurs et aidant le segment biologique à croître plus rapidement que les produits conventionnels.

Dernière mise à jour de la page le: