Globale Aloe-Vera-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

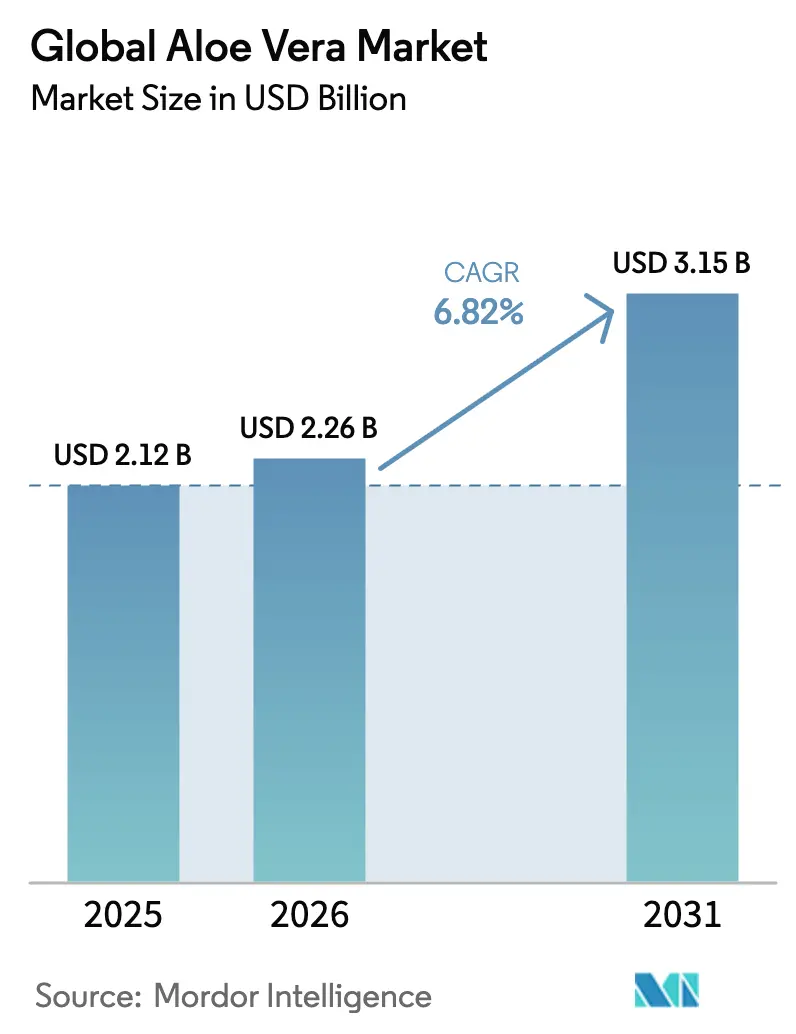

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Aloe-Vera-Marktanalyse von Mordor Intelligence

Die Größe des Aloe-Vera-Marktes wird im Jahr 2026 auf USD 2,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,12 Milliarden, mit Prognosen für 2031, die USD 3,15 Milliarden zeigen, und einem Wachstum von 6,82 % CAGR über den Zeitraum 2026–2031. Das Wachstum resultiert aus der stetigen Integration von Aloe-Vera-Inhaltsstoffen in Kosmetika, Lebensmittel und therapeutische Produkte, unterstützt durch klare Zertifizierungsrichtlinien, die einen Mindest-Acemannan-Schwellenwert für eine authentische Kennzeichnung vorschreiben. Die regulatorische Akzeptanz hat sich ausgeweitet, wie die Klassifizierung bestimmter Aloe-Vera-Zubereitungen als Aromastoffe gemäß den Guten Herstellungspraktiken durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde zeigt, wodurch die Formulierungsoptionen im Bereich Lebensmittel und Getränke erweitert werden. Fortschrittliche Extraktionstechniken erhalten heute höhere Gehalte an bioaktiven Verbindungen, während Hydroxyanthracen-Derivate minimiert werden, was Premiumformulierungen ermöglicht, die die strengen Grenzwerte der Europäischen Behörde für Lebensmittelsicherheit von 0,1 ppm in Aromastoffen erfüllen. Bio-zertifizierte Lieferketten wachsen ebenfalls schnell, nachdem das US-amerikanische Landwirtschaftsministerium (USDA) die Durchsetzung im Jahr 2024 verschärft hat, was das Vertrauen der Verbraucher in zertifizierte Bio-Botanika stärkt. Schließlich stärken mehrjährige Initiativen der Produzenten zur vertikalen Integration von Anbau, Verarbeitung und Vertrieb die Widerstandsfähigkeit gegenüber Klimaschocks und gewährleisten eine gleichbleibende Rohstoffqualität im Aloe-Vera-Markt.

Wichtigste Erkenntnisse des Berichts

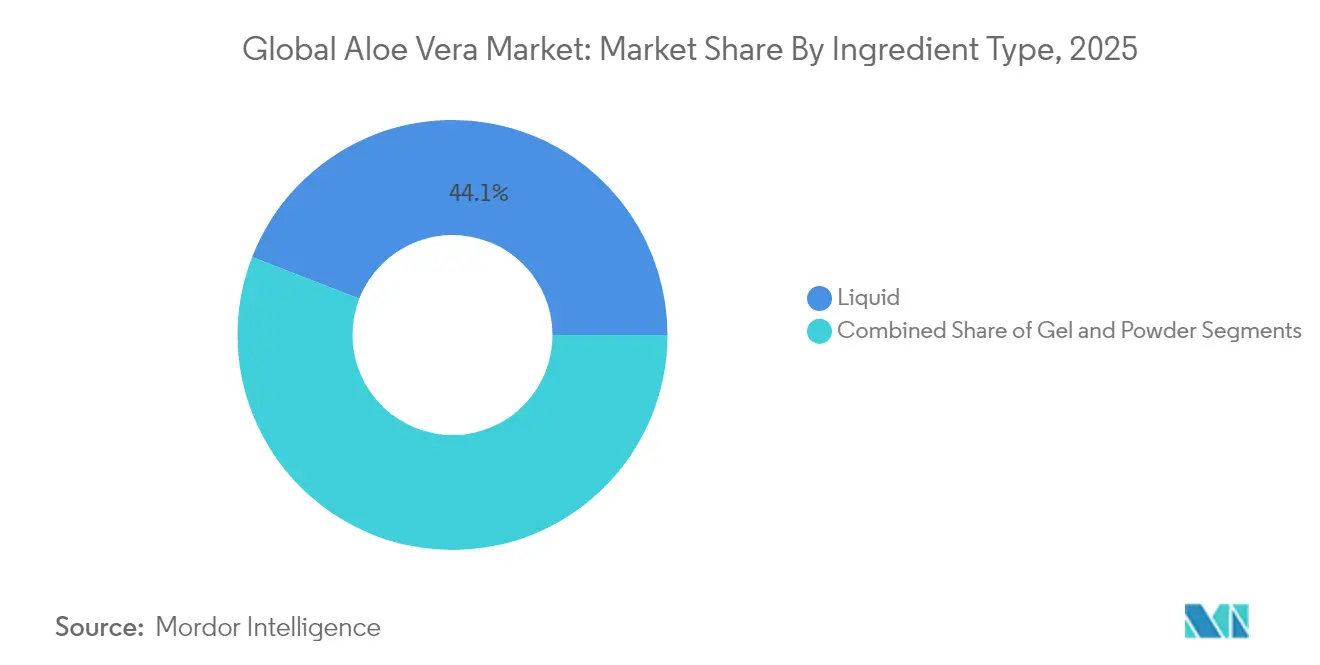

- Nach Zutatentyp hielten flüssige Formulierungen im Jahr 2025 einen Aloe-Vera-Marktanteil von 44,10 %, während Gelformulierungen bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

- Nach Art entfielen im Jahr 2025 66,30 % der Aloe-Vera-Marktgröße auf konventionelle Produkte, während das Bio-Segment bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen wird.

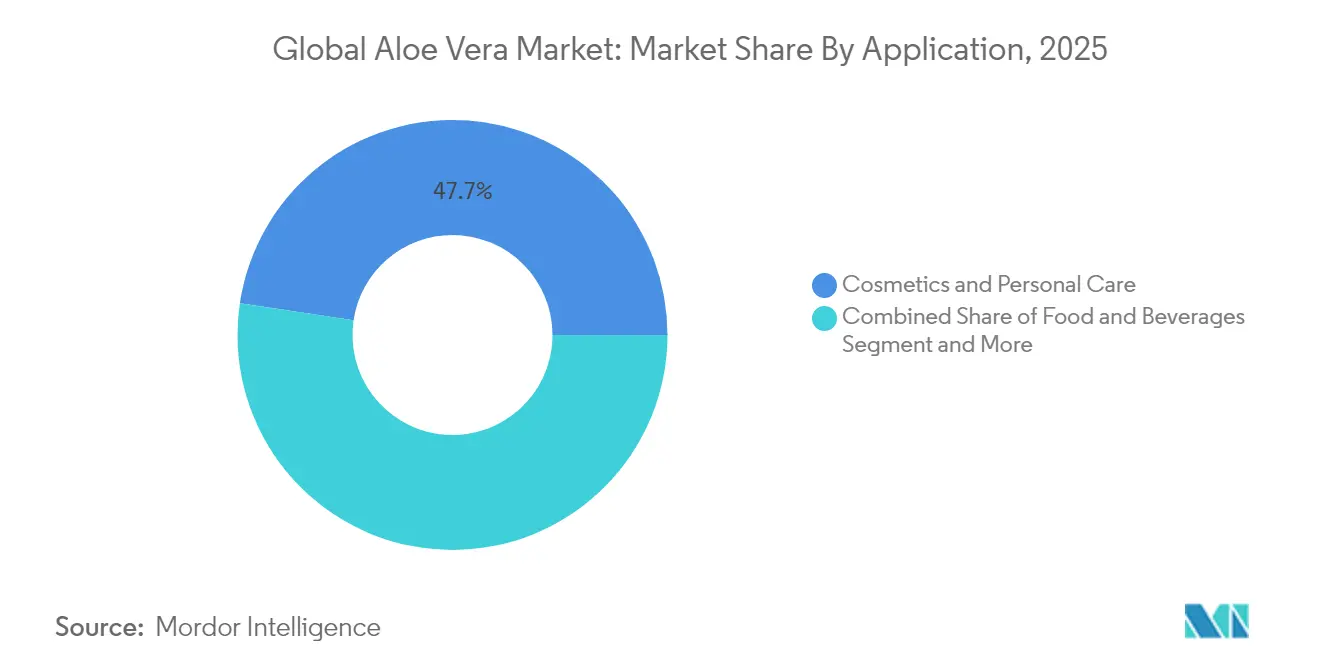

- Nach Anwendung führte Kosmetik und Körperpflege im Jahr 2025 mit einem Umsatzanteil von 47,65 %; Lebensmittel und Getränke ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 7,22 % bis 2031.

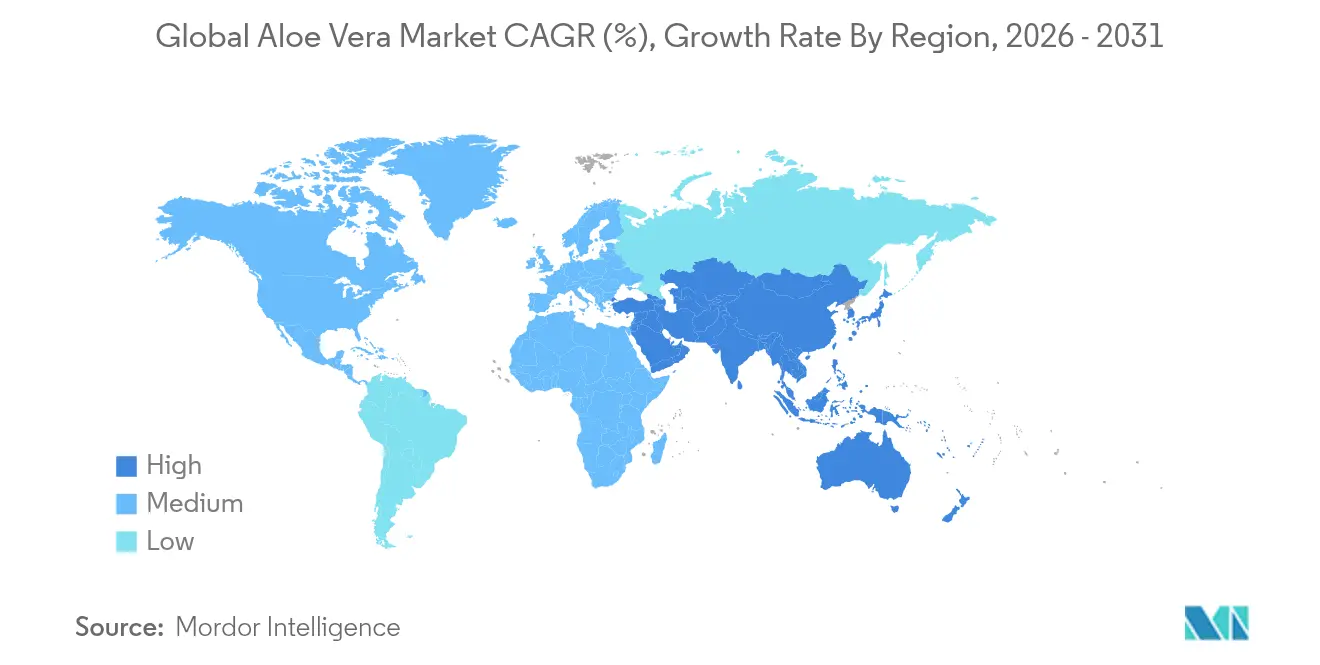

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 39,10 % des Aloe-Vera-Marktanteils, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 7,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aloe-Vera-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Hautpflegezutaten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Lebensmittel- und Getränkeformulierungen | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschreitende Extraktions- und Verarbeitungstechnologien | +0.8% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Präferenz für zertifizierte Bio-Produkte | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Kosmetikindustrie steigert die Nachfrage nach Aloe-Vera-basierten Produkten | +0.9% | Global, am stärksten in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Aloe Vera gewinnt an Beliebtheit für therapeutische und medizinische Anwendungen | +0.7% | Nordamerika und Europa, klinischer Fokus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Hautpflegezutaten

Das Verbraucherinteresse an pflanzenbasierter Hautpflege hat sich intensiviert und bevorzugt Formulierungen, die Aloe-Vera-Polysaccharide, Flavonoide und Vitamine hervorheben. Jüngste klinische Arbeiten zeigen, dass Aloe Vera die Keratinozytenreparatur über die EGFR/PKC-Signalgebung fördert, was topische Wundheilungsansprüche validiert. Hersteller bringen Premium-Gele mit erhöhten Acemannan-Gehalten auf den Markt, während Monografien der Europäischen Arzneimittel-Agentur, die eine „gut etablierte medizinische Verwendung” unterstützen, das Markenvertrauen stärken. Da Inhaltsstofflisten transparenter werden, differenzieren Produktetiketten, die zertifizierten Acemannan-Gehalt hervorheben, das Angebot im Aloe-Vera-Markt. Einzelhandelsanalysen zeigen, dass mit Aloe angereicherte Seren und Feuchtigkeitscremes, die 15–20 % über konventionellen Artikeln liegen, einen robusten Abverkauf aufrechterhalten, was darauf hindeutet, dass Wirksamkeitsnarrative in Zahlungsbereitschaft umgewandelt werden. Strategische Partnerschaften zwischen Anbauern und multinationalen Kosmetikmarken stimulieren die Nachfrage in Nordamerika und Europa weiter.

Zunehmende Verwendung in der Lebensmittel- und Getränkeindustrie

Über den traditionellen Saft hinaus integrieren Verarbeiter stabilisierte Aloe-Vera-Gel-Partikel in Joghurts, Süßwarenbeschichtungen und funktionelle Shots, die auf Darm- und Immungesundheit abzielen. Kontrollierte Studien zur Reduzierung der Symptome des Reizdarmsyndroms stärken das Verbrauchervertrauen. Der GRAS-Status der FDA für bestimmte Zubereitungen reduziert regulatorische Hürden, obwohl die Einhaltung der Aloin-Schwellenwerte entscheidend bleibt. Chinesische und indische Getränkeunternehmen erproben weiterhin Aloe-Einschlussraten von 10–30 g/Liter in Mainstream-Getränken, was die kulturelle Akzeptanz und den Appetit der Mittelschicht auf funktionelle Zutaten widerspiegelt. Produzenten schätzen auch die natürliche antimikrobielle Aktivität der Zutat, die weniger synthetische Konservierungsstoffe ermöglicht. Die daraus resultierende Produktvielfalt unterstützt eine langfristige Volumensteigerung für den Aloe-Vera-Markt.

Fortschreitende Extraktionstechnologien

Innovationen konzentrieren sich auf kryogene, enzymatische und Membranfiltrationstechniken, die Acemannan erhalten und Hydroxyanthracen-Derivate unter den oralen Grenzwert von 10 ppm des IASC entfernen. Das neu kommerzialisierte Kryo-Sprühtrocknen erzielt eine um 20 % höhere Polysaccharid-Retention als herkömmliches Heißlufttrocknen und verbessert die Wirkstoffdichte in Konzentraten. Pilotbioreaktoren, die Pflanzenzellkulturen verwenden, liefern standardisierte polyacetylierte Mannane, und die Aloe-2.0-Initiative des USDA veranschaulicht das Potenzial, die Versorgung vom Klimarisiko zu entkoppeln. Diese Fortschritte ermöglichen eine präzise Formulierung, reduzieren die Chargenvariabilität und senken die Energieintensität, was die Premiumpositionierung im Aloe-Vera-Markt unterstützt.

Steigende Präferenz für Bio- und pflanzenbasierte Produkte

Die Regel zur Stärkung der Bio-Durchsetzung des USDA, die im März 2024 in Kraft trat, erweiterte die Zertifizierungspflicht auf mehr Händler und Einzelhändler, schloss Schlupflöcher und stärkte das Verbrauchervertrauen [1]US-amerikanisches Landwirtschaftsministerium, „Abschließende Regel zur Stärkung der Bio-Durchsetzung”, usda.gov. Marktumfragen aus dem Jahr 2025 zeigen, dass 63 % der US-amerikanischen Millennials bei botanischen Nahrungsergänzungsmitteln auf Bio-Siegel achten, gegenüber 44 % im Jahr 2022. Für Landwirte bietet Bio-Aloe günstige Nutzen-Kosten-Verhältnisse (> 2:1) in Schwellenländern und fördert die Umstellung von Anbauflächen. Die von der Asiatischen Entwicklungsbank geförderte digitalisierte Handelserleichterung reduziert den Papieraufwand beim Export und beschleunigt die Zollabfertigung, was die Wettbewerbsfähigkeit zertifizierter Bio-Exporte steigert [2]Asiatische Entwicklungsbank, „Handelserleichterung – Aktualisierung 2025”, adb.org. Diese Bedingungen beschleunigen den Aufstieg des Bio-Teilsegments im Aloe-Vera-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfälschung untergräbt das Verbrauchervertrauen | -0.9% | Globale Importmärkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen aufgrund von Klimaschwankungen | -0.7% | Wichtigste Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Gesundheitsrisiken durch übermäßigen Konsum schränken die Attraktivität des Aloe-Vera-Marktes ein | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten verlangsamen die Produktinnovation im Aloe-Vera-Markt | -0.4% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfälschungsprobleme untergraben das Vertrauen in den Aloe-Vera-Markt

Untersuchungen haben ergeben, dass Produkte ohne nachweisbares Acemannan unter dem Etikett „100 % Aloe” verkauft werden, was Sammelklagen ausgelöst und die Markenglaubwürdigkeit untergraben hat. Die FDA hat Warnschreiben wegen unzureichender Identitätsprüfung von Rohstoffen ausgestellt, die Lücken in der Lieferkette aufdecken. Die offizielle AOAC-Methode 2018.14 bietet nun einen validierten Ansatz zur Acemannan-Quantifizierung, doch die weitverbreitete Anwendung bleibt uneinheitlich. Einzelhändler verlangen IASC- oder gleichwertige Zertifizierungen, was einen zweigeteilten Markt schafft, in dem nicht zertifizierte Waren mit Regalplatzbeschränkungen konfrontiert sind. Blockchain-Rückverfolgbarkeitspiloten sollen Käufer beruhigen, verursachen jedoch Kosten und belasten preislich wettbewerbsfähige Akteure im Aloe-Vera-Markt.

Lieferkettenunterbrechungen begrenzen die Produktverfügbarkeit

Dürren im südlichen Mexiko, einer wichtigen Blattquelle, reduzierten die Erträge im Jahr 2024 um 30 %, während Stürme in der Dominikanischen Republik Verarbeitungsanlagen beschädigten und die globale Versorgungselastizität verringerten. Die 12- bis 18-monatige Reifezeit der Pflanze schränkt eine schnelle Flächenausweitung ein, und spezialisierte Entfärbungsanlagen sind kapitalintensiv. Verschärfte phytosanitäre Kontrollen verlängern die Transitzeiten in die Europäische Union und erhöhen das Verderbnisrisiko. Obwohl größere Unternehmen die vertikale Integration anstreben, fehlt kleinen und mittelgroßen Verarbeitern das Kapital für klimaresistente Infrastruktur, was ihre Exponierung erhöht. Diese Faktoren bremsen das kurzfristige Versorgungswachstum im Aloe-Vera-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Gelformulierungen treiben Innovationen voran

Gelformulierungen verzeichneten ein rasantes Wachstum mit einer CAGR von 8,21 % bis 2031 und übertrafen damit Flüssigkeiten, die im Jahr 2025 einen Aloe-Vera-Marktanteil von 44,10 % hielten. Die Retention bioaktiver Stoffe ist in Gelen überlegen, da die Kaltkettenverarbeitung den Acemannan-Gehalt aufrechterhält, den Regulierungsbehörden und klinische Forscher für die therapeutische Wirksamkeit überwachen. Flüssige Formulierungen dominieren weiterhin Getränke und Kosmetika und nutzen bestehende Mischanlagen und die Vertrautheit der Verbraucher. Pulver bedienen Hersteller von Nahrungsergänzungsmitteln, die konzentrierte Wirkstoffgehalte und einfachen Versand benötigen. Krankenhausbeschaffungsrichtlinien spezifizieren zunehmend Gelreinheitsstandards und schaffen ein Premium-Teilsegment innerhalb der Aloe-Vera-Marktgröße für klinische Versorgungsgüter.

Hersteller setzen auf Direkttintenschreibtechnologie, um Aloe-basierte Gerüste für die regenerative Medizin in 3D zu drucken, und erweitern damit den Produktumfang weit über topische Cremes hinaus. Strategische Patente auf kryogen gewonnene Gele schaffen Markteintrittsbarrieren und sichern Lizenzeinnahmen. Pulver bieten unterdessen eine Haltbarkeit von bis zu zehn Jahren und eine einfache internationale Verteilung, was ihre Relevanz in Regionen sichert, in denen Kühlkettenlogistik kostenintensiv bleibt. Mischer rehydrieren Pulver häufig vor Ort zu fertigen Getränken, was das Seefrachtgewicht reduziert und Verderb begrenzt. Da die Formulierungsinnovation anhält, werden Gele aufkommende Gesundheits- und Hochleistungskosmetiknischen erschließen, während Flüssigkeiten und Pulver die Skalierung bei Massenprodukten aufrechterhalten, sodass alle drei Formate für den breiteren Aloe-Vera-Markt unverzichtbar bleiben.

Nach Art: Bio-Segment beschleunigt sich trotz konventioneller Dominanz

Konventionelle Produkte behielten im Jahr 2025 einen Aloe-Vera-Marktanteil von 66,30 %, da traditioneller Anbau, etablierte Distribution und niedrigere Zertifizierungskosten wettbewerbsfähige Preise unterstützen. Das Bio-Segment wächst jedoch mit einer CAGR von 7,34 % und übertrifft damit den Marktdurchschnitt des Aloe-Vera-Marktes deutlich. Einzelhändler weisen USDA-Bio- oder EU-Bio-Logo-Artikeln bevorzugte Regalflächen zu und verweisen auf höhere durchschnittliche Bestellwerte.

Käufer der Generation Z nennen „zertifiziert bio” als wichtigsten Kauftreiber für Körperpflege-Botanika und veranlassen Produktformulierungsunternehmen, konforme Lieferketten zu sichern. E-Commerce-Plattformen heben QR-Code-Rückverfolgbarkeit hervor, die auf digitale Zertifikate verweist, und stärken so die Transparenz in der Aloe-Vera-Marktgröße für Bio-Waren. Konventionelle Produzenten wägen daher eine teilweise Flächenumstellung oder duale Berichtssysteme ab, um die Glaubwürdigkeit zu wahren, ohne bestehende Skalenvorteile zu untergraben.

Nach Anwendung: Lebensmittel und Getränke entwickeln sich zum Wachstumsführer

Kosmetik und Körperpflege erzielte im Jahr 2025 einen Umsatzanteil von 47,65 %, was die langjährige Rolle von Aloe als Feuchthaltemittel und beruhigendes Mittel in Hautcremes und Sonnenpflegeprodukten widerspiegelt. Dennoch wird das Segment Lebensmittel und Getränke voraussichtlich mit einer CAGR von 7,22 % wachsen und damit zum dynamischsten Beitrag zum Aloe-Vera-Markt. Die Bestätigung der FDA, dass bestimmte Aloe-Zubereitungen als Aromastoffe qualifizieren, fördert die breitere Verwendung in aromatisierten Wässern, Joghurts und Snackriegeln. Kontrollierte Studien zu Verdauungsvorteilen, kombiniert mit einer wachsenden Verbraucherpräferenz für Clean-Label-Funktionalität, stärken die Nachfrage.

Produktentwickler nutzen Niedertemperatur-Trommeltrocknung, um lösliche Aloe-Pulver herzustellen, die sich sofort in Getränkebasen dispergieren und eine homogene Textur gewährleisten. In der Hautpflege zeigt die laufende Forschung, dass Aloe-abgeleitete Mannane die Reparatur der epidermalen Barriere verbessern und das Bestandsvolumen in Cremes und Lotionen aufrechterhalten. Pharmazeutische Anwendungen sind noch in einem frühen Stadium, aber vielversprechend: Die Wake-Forest-Universität begann im Februar 2025 mit Phase-1-Studien zu gefriergetrockneten Aloe-Kapseln bei interstitieller Zystitis. Dieser klinische Weg könnte neue hochmargige therapeutische Nischen eröffnen und die nachgelagerten Nachfragemuster im Aloe-Vera-Markt neu gestalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 39,10 % des Aloe-Vera-Marktes und wird voraussichtlich bis 2031 mit einer CAGR von 7,41 % wachsen. Günstige Klimabedingungen in Indien und Thailand sowie nationale Subventionen für Heilpflanzen erweitern die Anbaubasen. Chinas Integration von Aloe in die traditionelle Medizin unterstreicht eine robuste Inlandsnachfrage. Die Asiatische Entwicklungsbank schätzt, dass die laufende Handelsdigitalisierung die Verfahrenskosten um 11 % senken könnte, was die regionale Lieferkettenfluidität verbessert. Diese Dynamiken stärken die Stellung Asien-Pazifiks als Produktions- und Verarbeitungszentrum für den Aloe-Vera-Markt.

Nordamerika stellt einen reifen, aber lukrativen Markt dar, der durch strenge FDA-Aufsicht und hohe Verbraucherausgaben für Clean-Label-Wellness gekennzeichnet ist. Die Vereinigten Staaten führen bei technischen Innovationen und beherbergen zahlreiche Patentinhaber in der kryogenen und enzymatischen Extraktion. Die weitverbreitete Einzelhandelsbekanntheit der IASC-Zertifizierung unterstützt Premium-Preispunkte. Klimatische Einschränkungen begrenzen jedoch die inländische Blattproduktion, sodass Verarbeiter auf Importe angewiesen sind, die anfällig für Frachtengpässe und phytosanitäre Verzögerungen sind. Diese Exponierung fördert Investitionen in Gewächshausanbauversuche im Südwesten und Puerto Rico zur Lokalisierung der Versorgung, eine Strategie, die voraussichtlich die Beiträge zur Aloe-Vera-Marktgröße aus der Region stabilisieren wird.

Europa operiert unter den weltweit strengsten Vorschriften für botanische Zusatzstoffe. Die Verbraucherpräferenz neigt stark zu zertifizierten Bio- und nachhaltig bezogenen Botanika, was mit den Zielen des EU-Grünen Deals übereinstimmt. Deutschland, Frankreich und die nordischen Länder machen zusammen über 60 % der regionalen Nachfrage nach Aloe-Nutraceuticals aus. Laufende Brexit-Anpassungen haben die Logistik erschwert, aber europäische Produzenten mindern das Risiko durch Diversifizierung der Lieferanten auf den Kanarischen Inseln Spaniens und dem afrikanischen Kap Verde, was den Durchsatz im Aloe-Vera-Markt stabilisiert.

Wettbewerbslandschaft

Der Aloe-Vera-Markt ist mäßig konsolidiert. Weniger als 20 multinationale Produzenten machen zusammen etwas mehr als die Hälfte der globalen zertifizierten Produktion aus, während Hunderte kleinerer Unternehmen regional tätig sind. Die IASC-Zertifizierung treibt die Differenzierung voran: Konforme Produkte erzielen Einzelhandelsaufschläge von 15–25 % gegenüber nicht zertifizierten Waren. Sammelklagen haben strengere Rohstofftests ausgelöst und Blockchain-Piloten für eine lückenlose Rückverfolgbarkeit katalysiert. Der IASC führt nun alle 3 Jahre Nachaudits von Einrichtungen durch, was nicht konforme Verarbeiter unter Kostendruck setzt.

Technologische Kompetenz ist ein wichtiger Wettbewerbshebel. Unternehmen, die kryogene Verarbeitung einsetzen, berichten von 20–30 % höheren Wirkstoffausbeuten, was den Einstieg in medizinische Verbände und Nutraceutical-Kapseln ermöglicht, die höhere Margen erzielen. Patente für enzymunterstütztes Entpulpen und Membranfiltration konzentrieren Vermögenswerte bei frühen Marktteilnehmern. Im Jahr 2025 führte AVITA Medical Cohealyx ein, eine Kollagenmatrix, die mit Aloe-Gelen kompatibel ist, und veranschaulicht damit die Synergie zwischen Medizinprodukten und botanischen Wirkstoffen.

Die strategische Expansion umfasst die vertikale Integration: Führende Produzenten erwerben Farmen in Mexiko und der Dominikanischen Republik, sichern die Versorgung und mindern gleichzeitig das Klimarisiko. Andernorts unterstützt Vertragslandwirtschaft mit garantierten Rückkaufbedingungen die Lebensgrundlagen von Kleinbauern und stärkt die Nachhaltigkeitsnachweise. Die Aloe-Vera-Branche verzeichnet auch ein aufkeimendes Interesse von Unternehmen der synthetischen Biologie, die Acemannan biotechnologisch herstellen wollen; die Präferenz für natürlichen Ursprung bremst jedoch eine schnelle Durchdringung. Insgesamt unterstreichen diese Entwicklungen den verschärften Wettbewerb um hochreine Rohstoffe, Qualitätszertifizierungen und geistiges Eigentum im Aloe-Vera-Markt.

Globale Aloe-Vera-Branchenführer

Aloecorp

Concentrated Aloe Corp

Aloe Jaumave SA de CV

Aloe Queen Inc.

Green Earth Products Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AVITA Medical führte Cohealyx ein, eine dermale Kollagenmatrix, die entwickelt wurde, um Aloe-Vera-Wundversorgungsprotokolle zu ergänzen.

- Dezember 2024: Aloecorp erweiterte seine Geschäftstätigkeit durch die Übernahme der Aloe-Vera-Sparte von Pharmachem Innovations. Diese Übernahme erweiterte die Produktionskapazität von Aloecorp und fügte drei fortschrittliche Einrichtungen in Mexiko hinzu.

- April 2023: Concentrated Aloe Corporation (CAC) ging eine Partnerschaft mit Eurosyn SpA ein, einem der Lieferanten von Spezialchemikalien in Italien. Durch diese Zusammenarbeit wurde Eurosyn beauftragt, die Produkte von CAC, einschließlich Aloe Vera, auf dem italienischen Eurosyn-Markt zu vertreiben, um die Marktpräsenz zu erweitern und CAC gleichzeitig eine zuverlässige Präsenz im Gebiet zu verschaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den globalen Aloe-Vera-Markt als den Gesamtwert von rohem und minimal verarbeitetem Aloe-Vera-Gel, flüssigen Konzentraten und Pulver, das weltweit in die Herstellungskanäle für Lebensmittel, Getränke, Kosmetika und Nahrungsergänzungsmittel verkauft wird. Die Studie bewertet den Handel mit Masseningredienzien und nicht mit fertigen Einzelhandelsprodukten, wodurch die Volumina direkt mit der industriellen Nachfrage in Einklang gebracht werden.

Ausschluss aus dem Umfang: Baumschulpflanzen, Zierpflanzenverkäufe von Aloe und fertige rezeptfreie Kosmetika liegen außerhalb des Rahmens dieser Studie.

Segmentierungsübersicht

- Nach Zutatentyp

- Gel

- Flüssigkeit

- Pulver

- Nach Art

- Konventionell

- Bio

- Nach Anwendung

- Kosmetik und Körperpflege

- Lebensmittel und Getränke

- Pharmazeutika und Nahrungsergänzungsmittel

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Plantagenbesitzer in Mexiko, Verarbeiter in Thailand, Lohnhersteller in Deutschland und Einkaufsleiter bei zwei US-amerikanischen Naturkosmetikmarken befragt. Diese Gespräche validierten Extraktionsausbeuten, regionale Preisunterschiede und typische Einschlussraten pro Produktlinie, was uns half, Lücken in den Sekundärdaten zu schließen und Modellsensitivitäten zu testen.

Desk-Research

Unsere Analysten begannen damit, bepflanzte Flächen, Extraktionsleistung und grenzüberschreitenden Handel mithilfe öffentlich zugänglicher Datensätze wie FAOSTAT-Anbauflächentabellen, UN-Comtrade-HS-121190-Versandcodes und ITC-Trademap-Exportwerten zu kartieren. Regulatorische Hinweise der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der Europäischen Behörde für Lebensmittelsicherheit und Indiens FSSAI klärten zulässige Einschlussraten, die die industrielle Nutzung beeinflussen. Branchenverbandsbriefings des Internationalen Aloe-Wissenschaftsrats, auf PubMed indexierte wissenschaftliche Arbeiten und 10-K-Einreichungen von Unternehmen bereicherten die Angebots- und Nachfragesignale. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Verarbeiterfinanzdaten und Dow Jones Factiva für die Transaktionsverfolgung, boten weitere Triangulation. Die hier zitierten Quellen sind illustrativ und nicht erschöpfend; viele weitere Datensätze flossen in die Desk-Recherche ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz begann mit der globalen Blattproduktion, die mithilfe regionsspezifischer Extraktionsfaktoren in Gel-, Flüssigkeits- und Pulververfügbarkeit umgerechnet wurde. Ausgewählte Bottom-up-Prüfungen, Zusammenfassungen der Verarbeitungskapazitäten und stichprobenartige durchschnittliche Verkaufspreise, multipliziert mit Vertragsvolumina, wurden dann überlagert, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören kultivierte Fläche, durchschnittlicher Blattertrag pro Hektar, Extraktionsrückgewinnungsrate, industrielle Nutzungsquote und Preisentwicklung der Inhaltsstoffe. Prognosen verwenden multivariate Regression und verknüpfen diese Variablen mit Makrotreibern wie der Einführung von Clean-Label-Produkten und der Ausweitung von zertifiziertem Bio-Ackerland. Wo die Primärstichproben zurückblieben, haben wir mit Experten vereinbarte Preis-Volumen-Elastizitätsbänder angewendet, um Schätzungslücken zu schließen.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen Mordor-Analysten Varianzprüfungen gegen historische Handelsströme und Unternehmenserlöse des Vorjahres durch; Anomalien lösen erneute Kontaktaufnahmen aus. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen herausgegeben werden, wenn Wetterschocks, regulatorische Änderungen oder wesentliche Fusionen und Übernahmen die Versorgungsgrundlagen verändern.

Warum Mordors Aloe-Vera-Markt-Basislinie Vertrauen weckt

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen seine eigene Abdeckung der Inhaltsstoffe, Preispunkte und Aktualisierungsfrequenz wählt. Wie wir sehen, fließt Aloe Vera sowohl durch Rohstoff- als auch durch Wellness-Wertschöpfungsketten.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Behandlungen von nachgelagerten Fertigwaren, die Verwendung von linearen Wachstumsannahmen und unterschiedliche Währungsbasen, die durch unregelmäßige Primärvalidierung noch verstärkt werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 2,12 Milliarden (2025) | ||

| USD 3,09 Milliarden (2025) | Globale Unternehmensberatung A | Enge Abdeckung der Inhaltsstoffe, höhere Annahme des durchschnittlichen Verkaufspreises, begrenzte Expertenverifizierung |

| USD 2,29 Milliarden (2024) | Regionale Unternehmensberatung B | Schließt Derivate jenseits von Extrakten aus, wendet konstantes Wachstum an, zweijährige Aktualisierungen |

| USD 1,64 Milliarden (2025) | Branchenjournal C | Zählt nur fertige rezeptfreie Artikel, lässt B2B-Massenhandelsvolumina außer Acht |

Der Vergleich zeigt, dass bei einer Verschiebung der Umfangsgrenzen oder einer leichten Validierung die Gesamtwerte stark schwanken. Durch die Ausrichtung der Abdeckung auf die tatsächliche industrielle Nachfrage, die jährliche Aktualisierung der Modelle und die Fundierung der Eingaben sowohl in öffentlichen Statistiken als auch in Erkenntnissen aus erster Hand von Betreibern liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Aloe-Vera-Marktes?

Der Aloe-Vera-Markt beläuft sich im Jahr 2026 auf USD 2,26 Milliarden und wird bis 2031 voraussichtlich USD 3,15 Milliarden bei einer CAGR von 6,82 % erreichen.

Welche Region führt bei der Aloe-Vera-Produktion und dem Nachfragewachstum?

Asien-Pazifik hält 39,10 % des globalen Anteils und wird voraussichtlich mit einer CAGR von 7,41 % wachsen, bedingt durch eine starke landwirtschaftliche Infrastruktur und die Nachfrage nach funktionellen Getränken.

Warum gewinnen Gelformulierungen gegenüber Flüssigkeiten an Marktanteil?

Die Gelverarbeitung erhält höhere Acemannan-Gehalte, erfüllt klinische und regulatorische Standards und expandiert mit einer CAGR von 8,21 % in Wundversorgung und pharmazeutische Nischen.

Wie wirkt sich die Bio-Zertifizierung auf die Aloe-Vera-Branche aus?

Die USDA-Regel von 2024 erweiterte die obligatorische Zertifizierungspflicht, stärkte das Verbrauchervertrauen und hilft dem Bio-Segment, schneller als konventionelle Produkte zu wachsen.

Seite zuletzt aktualisiert am: