Taille et part du marché de l'emballage en papier glassine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

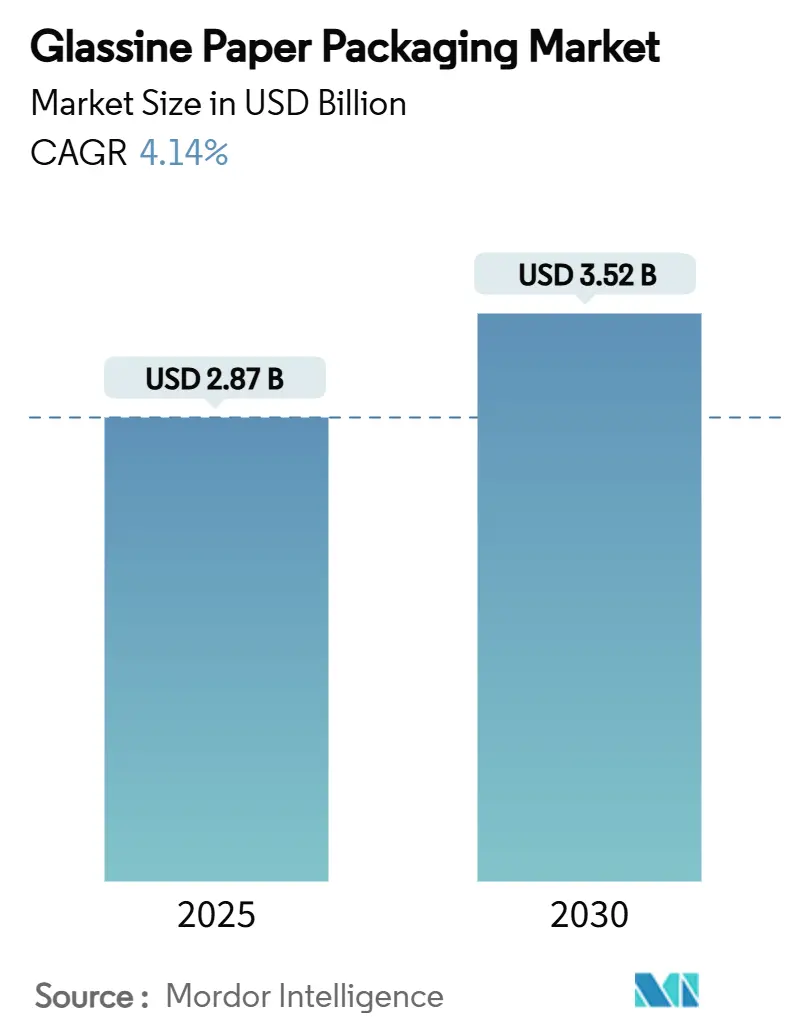

| Taille du Marché (2025) | 2.87 Milliards de dollars |

| Taille du Marché (2030) | 3.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

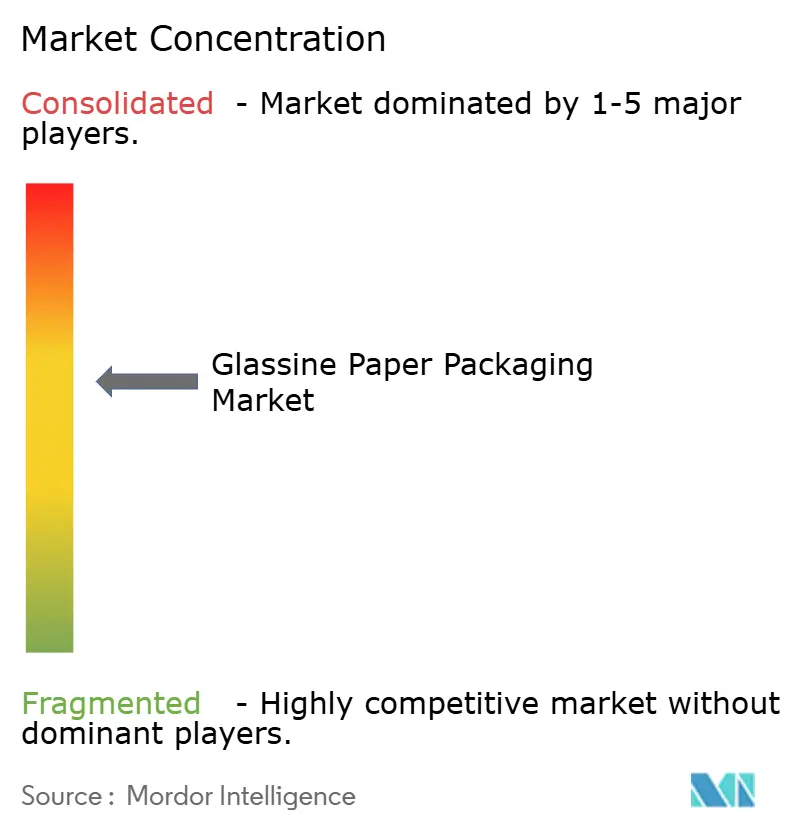

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier glassine par Mordor Intelligence

La taille du marché de l'emballage en papier glassine a atteint 2,87 milliards USD en 2025 et devrait progresser jusqu'à 3,52 milliards USD d'ici 2030, marquant un CAGR de 4,14 % sur la période de prévision. Plusieurs facteurs favorables convergent pour façonner cette trajectoire : des objectifs de recyclabilité juridiquement contraignants dans l'Union européenne, l'élimination progressive des substances per- et polyfluoroalkylées (PFAS) dans les formats en contact avec les aliments aux États-Unis, et les engagements publics des propriétaires de marques en matière de durabilité. L'intensification du contrôle réglementaire élève le papier glassine d'un substrat de niche à une option grand public, car il satisfait aux critères de recyclabilité en collecte sélective sans traitements chimiques supplémentaires. La hausse des volumes du commerce électronique accroît également la demande d'emballages inviolables et résistants aux graisses qui préservent l'intégrité des produits lors de la livraison du dernier kilomètre. Les investissements dans les capacités de finition par super-calandrage des principaux producteurs témoignent de leur confiance dans les applications haut de gamme, malgré les contraintes d'approvisionnement en pâte à papier à court terme.

Principaux enseignements du rapport

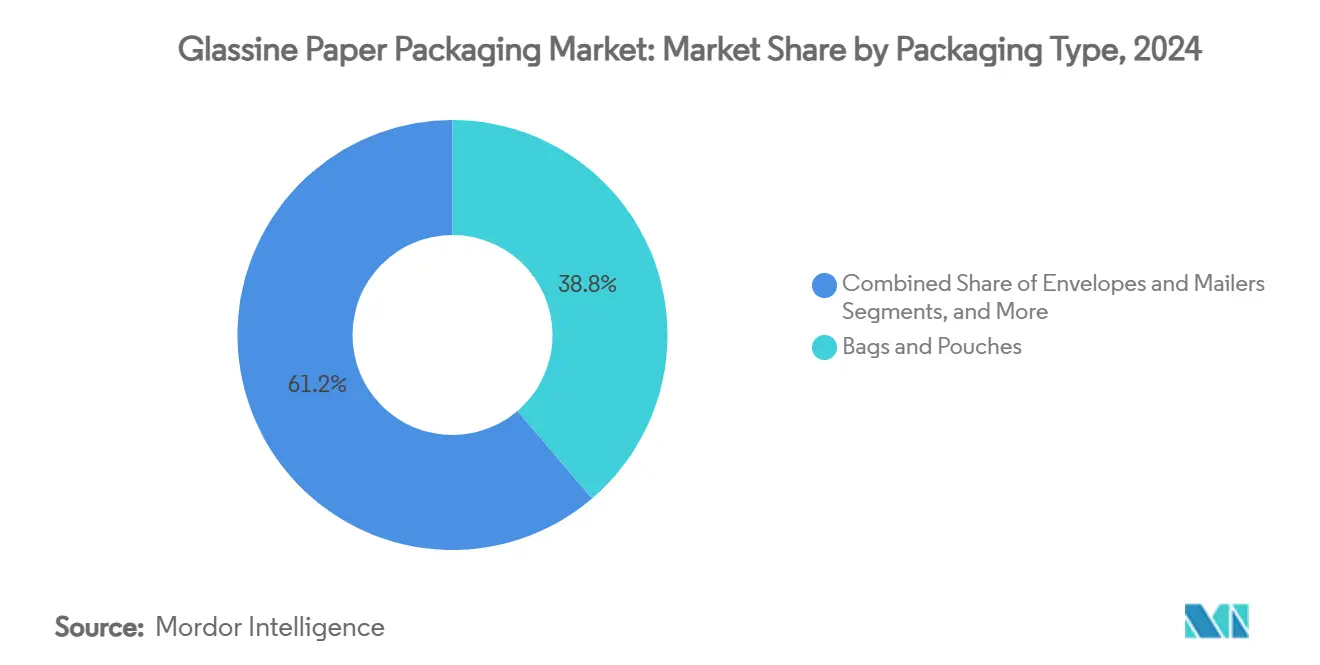

- Par type d'emballage, les sacs et pochettes ont capturé une part de 38,76 % de la taille du marché de l'emballage en papier glassine en 2024.

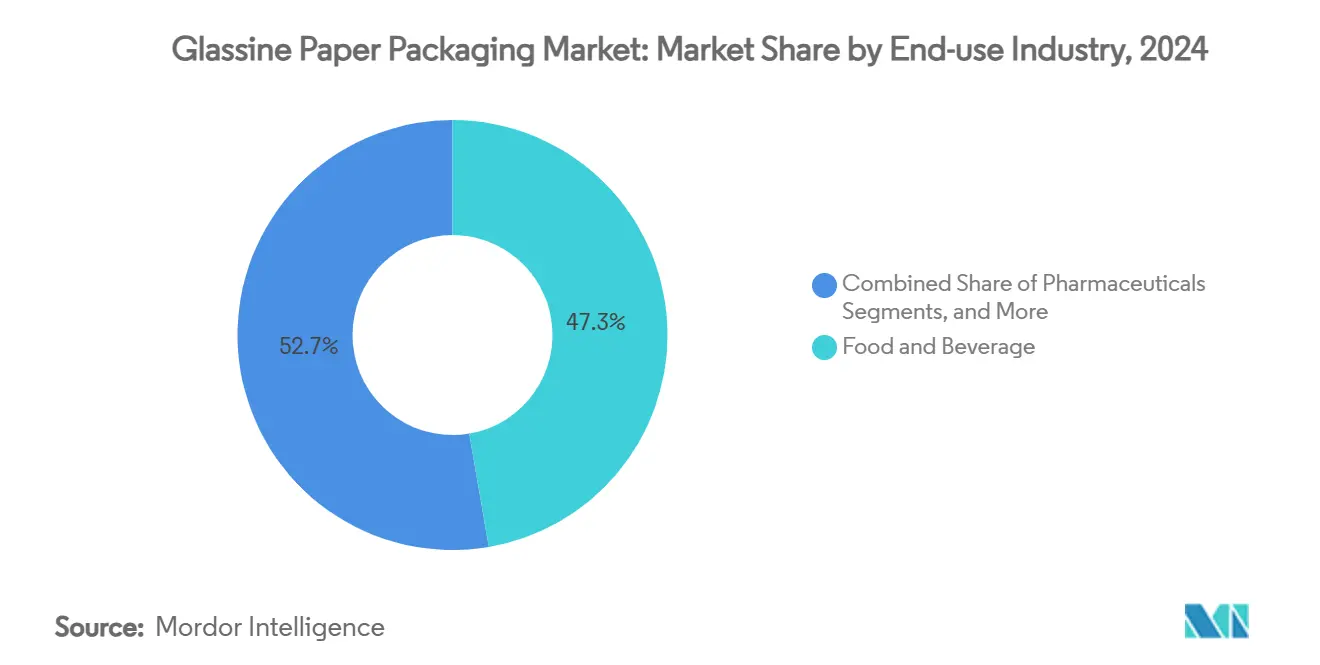

- Par secteur d'utilisation finale, la taille du marché de l'emballage en papier glassine pour le segment des produits pharmaceutiques devrait croître à un CAGR de 6,04 % entre 2025 et 2030.

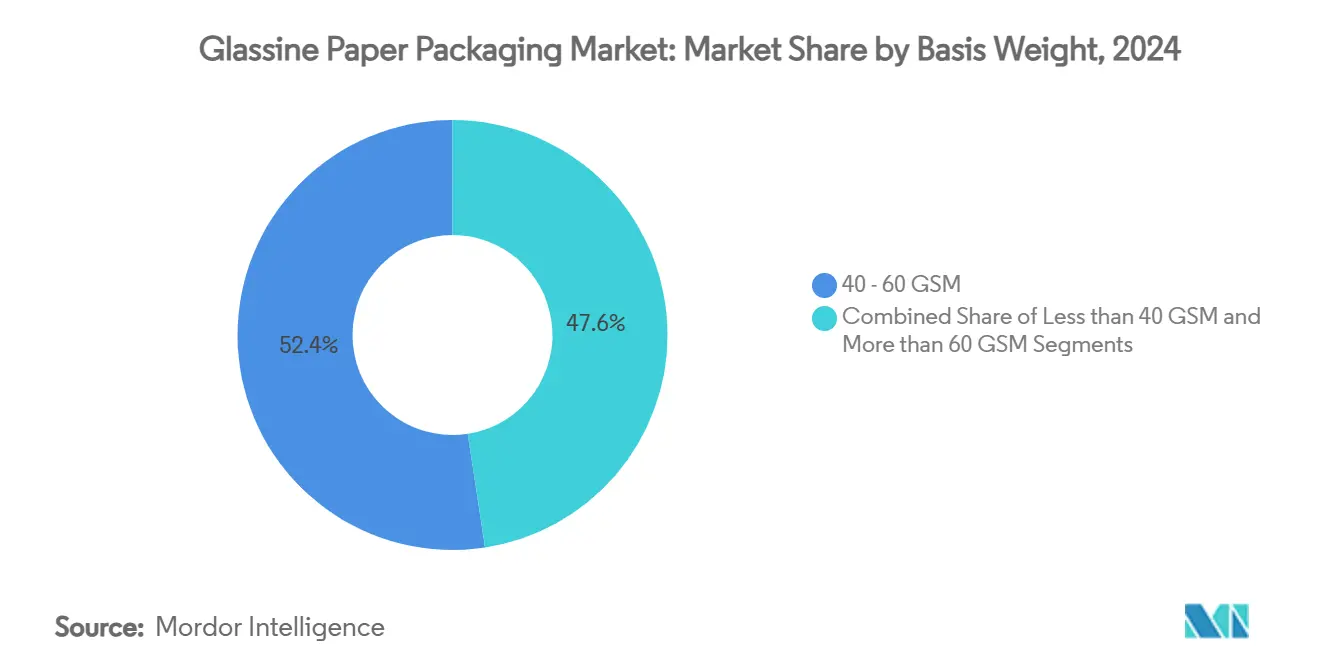

- Par grammage, le segment 40-60 GSM a capturé une part de 52,42 % de la taille du marché de l'emballage en papier glassine en 2024.

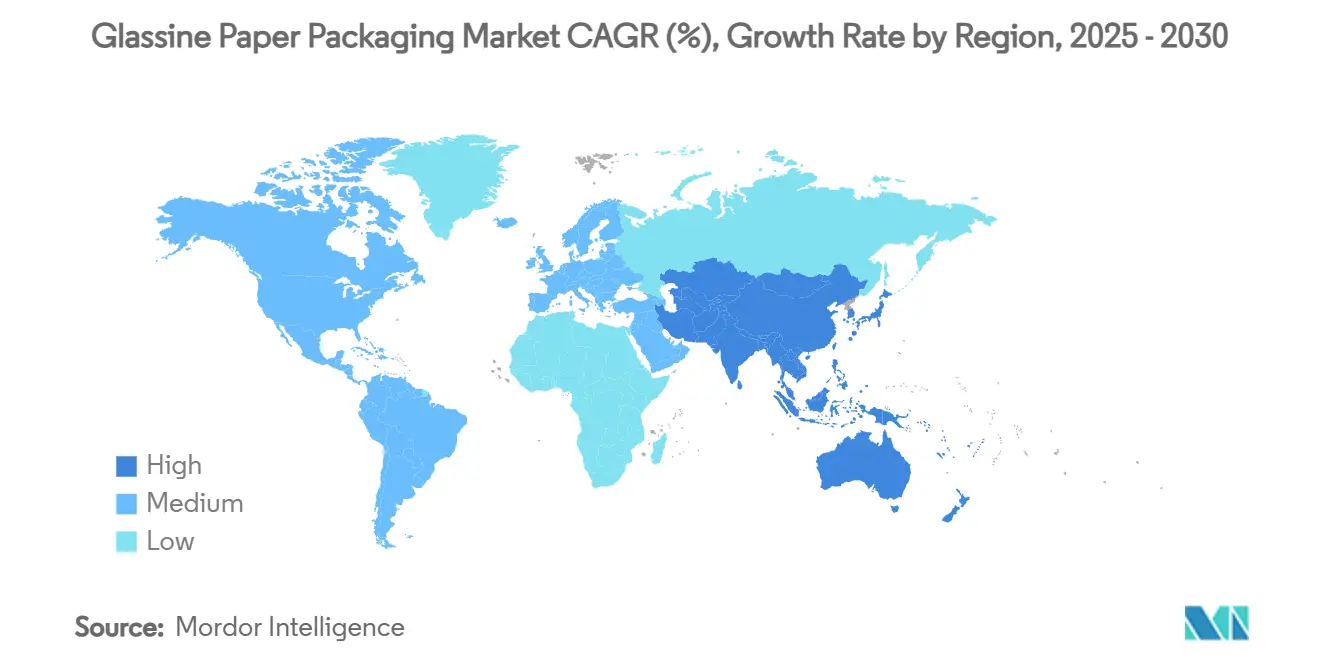

- Par géographie, la taille du marché de l'emballage en papier glassine pour la région Asie-Pacifique devrait croître à un CAGR de 7,16 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage en papier glassine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'emballages recyclables et compostables | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Mandats stricts mondiaux et régionaux de réduction des plastiques | +0.9% | UE, Amérique du Nord, certains marchés APAC | Court terme (≤ 2 ans) |

| Essor du commerce électronique et des écosystèmes de livraison de repas | +0.7% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion des formats pharmaceutiques à dose unitaire | +0.5% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Transition vers des revêtements antiadhésifs sans silicone | +0.3% | Mondial, marchés à forte composante technologique | Long terme (≥ 4 ans) |

| Emballages translucides haut de gamme pour les cosmétiques de luxe | +0.2% | UE, Amérique du Nord, certains marchés de luxe APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages recyclables et compostables

Les législateurs ancrent de plus en plus les objectifs de recyclage dans des textes contraignants, transformant la recyclabilité d'un attribut marketing en un ticket d'entrée sur le marché. Le règlement sur les emballages et les déchets d'emballages 2025/40 exige que chaque emballage grand public mis sur le marché de l'UE soit entièrement recyclable d'ici 2030. Le papier glassine, produit à partir de fibres de cellulose hautement raffinées, satisfait aux critères de collecte sélective sans séparation multicouche. Des travaux académiques montrent que les revêtements en alcool polyvinylique réticulé à l'acide borique améliorent les barrières à l'oxygène et à l'humidité tout en conservant jusqu'à 82 % de biodégradation marine, confirmant que les performances en fin de vie peuvent coexister avec une haute fonctionnalité. Les propriétaires de marques considèrent la compostabilité comme une assurance contre les futures taxes d'enfouissement, encourageant les changements de spécifications vers les substrats papier.

Mandats stricts mondiaux et régionaux de réduction des plastiques

Les gouvernements déploient désormais des restrictions commerciales et des interdictions directes de substances pour limiter les plastiques à usage unique. La révocation par la FDA américaine, en mars 2025, de 35 notifications de contact alimentaire liées aux PFAS a supprimé du jour au lendemain des traitements anti-graisse largement utilisés. Parallèlement, la norme chinoise GB 43352-2023 pour les colis de messagerie limite les métaux lourds dans les enveloppes à base de papier. Ces règles convergentes accélèrent la substitution des matériaux vers le papier glassine sans PFAS, déjà conforme aux seuils de métaux lourds, réduisant ainsi les délais de qualification pour les nouveaux fournisseurs.

Essor du commerce électronique et des écosystèmes de livraison de repas

Les canaux de vente directe aux consommateurs nécessitent des emballages capables de résister à de longs trajets de transit et à de multiples points de contact. Les emballages résistants aux graisses maintiennent l'attrait visuel des repas à emporter, influençant directement le comportement de réachat. Les e-pharmacies pharmaceutiques ajoutent une demande de pochettes inviolables à faible transmission de vapeur d'eau. Le marché de l'emballage en papier glassine progresse à mesure que les détaillants recherchent des formats compatibles avec les lignes d'emballage automatiques, mais suffisamment fins pour minimiser les coûts d'expédition volumétrique. Les producteurs investissent donc dans des lignes de refendage de précision à grande vitesse et des lignes de revêtement thermoscellable pour répondre aux critères de temps de cycle des centres de traitement des commandes.

Expansion des formats pharmaceutiques à dose unitaire

Les blisters à dose unitaire favorisent l'observance médicamenteuse et réduisent le risque de contamination. Le projet de directive de la FDA sur les résultats essentiels de la délivrance de médicaments souligne l'intégrité de l'emballage comme condition préalable à l'efficacité du médicament.[1]Programme des aliments pour l'homme, « La FDA détermine que l'autorisation de 35 notifications de contact alimentaire liées aux PFAS n'est plus effective », U.S. Food and Drug Administration, fda.gov Les surfaces thermoscellables du papier glassine et sa résistance aux produits chimiques de stérilisation en font un matériau de support fiable pour les systèmes de comprimés et transdermiques. Les fabricants disposant d'installations en salle blanche validées et de dépôts DMF bénéficient de barrières à l'entrée qui défendent des marges premium.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût plus élevé par rapport aux films polymères conventionnels | -0.8% | Mondial, applications sensibles aux prix | Court terme (≤ 2 ans) |

| Barrière intrinsèque à l'humidité limitée | -0.6% | Mondial, régions à climat humide | Moyen terme (2-4 ans) |

| Tension d'approvisionnement en pâte de bois dur 2026-27 | -0.4% | Amérique du Nord, Europe du Nord | Moyen terme (2-4 ans) |

| Exposition à la tarification carbone des lignes de finition | -0.3% | UE, juridictions à taxe carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport aux films polymères conventionnels

Le super-calandrage du papier glassine nécessite un séchage et un polissage à forte intensité énergétique, ce qui augmente les coûts unitaires par rapport au polypropylène orienté. La tarification carbone en Europe fera gonfler les frais généraux de production après 2026, selon les communications des producteurs. Si les applications haut de gamme peuvent absorber les différentiels de prix, les emballages pour snacks grand marché restent vulnérables à la substitution par des polymères, à moins que cela ne soit compensé par des taxes de recyclabilité sur les plastiques.

Barrière intrinsèque à l'humidité limitée nécessitant un revêtement supplémentaire

Le papier glassine non revêtu absorbe l'humidité, ce qui peut déformer des structures délicates dans les climats humides. Les laques barrières ajoutent des étapes de traitement et des dépendances vis-à-vis des fournisseurs, diluant légèrement les avantages de l'analyse du cycle de vie. Des recherches en ingénierie des interfaces montrent une amélioration de 50,7 % de la résistance à la vapeur d'eau pour les systèmes à base de papier, mais la mise à l'échelle commerciale reste embryonnaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les emballages et rouleaux portent l'élan d'innovation

Le segment des emballages et rouleaux a contribué à un CAGR de 5,83 % sur le marché global de l'emballage en papier glassine entre 2025 et 2030, tandis que les sacs et pochettes ont maintenu un leadership en termes de chiffre d'affaires de 38,76 % en 2024. Dans la catégorie des emballages, des calibres plus fins et des géométries à alimentation continue optimisent le rendement matière, en adéquation avec les besoins d'automatisation du commerce électronique. Les producteurs proposent de plus en plus des formats pré-pliés qui épousent étroitement les objets irréguliers, réduisant les taux de dommages lors du tri des colis.

Les investissements en R&D se concentrent sur les laques thermoscellables qui s'activent à des températures plus basses, réduisant la consommation d'énergie sur les lignes d'emballeuse à flux continu. Les variantes de revêtements antiadhésifs poursuivent des chimies sans silicone pour atteindre les objectifs de recyclage sans compliquer la récupération du papier en aval. Le segment bénéficie de l'impression numérique en ligne, permettant des graphismes en petites séries pour les promotions saisonnières. Ces facteurs positionnent collectivement les emballages et rouleaux comme le moteur du développement de nouvelles applications au sein du marché de l'emballage en papier glassine.

Par secteur d'utilisation finale : les produits pharmaceutiques accélèrent la croissance

L'alimentation et les boissons ont conservé 47,31 % du chiffre d'affaires 2024, mais les produits pharmaceutiques font progresser la taille du marché de l'emballage en papier glassine à un CAGR de 6,04 % jusqu'en 2030. Les formats à dose unitaire répondent à la demande hospitalière d'administration par patient unique, tandis que les enveloppes thermoscellables répondent aux besoins de support de blister pour les médicaments en vente libre. La réglementation FDA en vertu du 21 CFR 176 autorise l'urée de nitrate de sodium comme plastifiant jusqu'à 15 % en poids dans le papier glassine pour aliments secs, illustrant une familiarité réglementaire qui facilite l'adoption dans les sciences de la vie.

Les confiseurs artisanaux en Europe se tournent également vers le papier glassine pour des emballages résistants aux graisses qui mettent en valeur la texture des produits. Les marques de cosmétiques élèvent les rituels de déballage en spécifiant des manchons translucides qui révèlent les silhouettes des produits, alliant attrait sensoriel et recyclabilité. Cette dualité de fonction premium et de conformité accélère la pénétration dans divers secteurs.

Par grammage : les papiers plus légers captent l'innovation

La classe inférieure à 40 GSM enregistre la progression la plus rapide, avec un CAGR de 5,42 %, mais les papiers 40-60 GSM détiennent encore 52,42 % de la part de marché de l'emballage en papier glassine en 2024. L'optimisation des procédés par le formage de flans à humidité contrôlée permet aux feuilles plus minces de conserver leur forme lors du moulage à froid 3D à des températures de surface d'outil d'environ 100 °C.

Les transformateurs considèrent la réduction du grammage comme la voie la plus directe vers la réduction des émissions, car chaque gramme supprimé réduit la consommation de carburant du fret. Des pigments avancés améliorent désormais l'opacité, permettant aux grades plus légers de masquer le contenu sans calibres plus lourds. Les produits premium >60 GSM restent indispensables lorsque la résistance à la déchirure prime sur le coût.

Analyse géographique

L'Amérique du Nord a généré 31,48 % du chiffre d'affaires 2024, ancrée par les secteurs pharmaceutiques et de la restauration rapide matures des États-Unis. Les engagements des propriétaires de marques à éliminer progressivement les PFAS accélèrent les changements de spécifications, tandis que les directives actualisées des fournisseurs d'Amazon privilégient les substrats recyclables. La taxe carbone du Canada oriente les détaillants vers des enveloppes à base de papier, élargissant la demande de revêtements antiadhésifs ultra-légers. L'essor de la délocalisation de proximité au Mexique accroît les exigences en matière d'emballages résistants aux graisses pour les exportations transfrontalières de snacks.

L'Asie-Pacifique mène la croissance avec un CAGR de 7,16 %, portée par les volumes de livraison express en Chine et l'expansion rapide de la restauration en Inde. La norme de messagerie GB 43352-2023 de la Chine fixe des seuils de métaux lourds que les laboratoires d'usines établis peuvent vérifier, conférant un avantage d'ancienneté aux producteurs multinationaux. Le règlement de la FSSAI en Inde oblige les emballages alimentaires à utiliser du papier de qualité alimentaire, catalysant l'adoption parmi les agrégateurs de restauration de rue.[2]Siegwerk Affaires réglementaires, « Réglementations en Asie », Siegwerk, ink-safety-portal.siegwerk.com Le vieillissement de la population japonaise stimule la demande de produits pharmaceutiques à dose unitaire, bénéficiant aux supports en papier glassine de spécialité.

L'Europe croît régulièrement sous l'égide du règlement sur les emballages et les déchets d'emballages 2025/40. L'Allemagne est pionnière dans les systèmes de collecte sélective où les allégations de recyclabilité testées en usine bénéficient de la confiance des consommateurs. L'interdiction française des emballages plastiques pour les fruits et légumes oriente les conditionneurs de produits frais vers des fenêtres en papier glassine fin qui maintiennent la respirabilité. Les pôles de produits de luxe en Italie privilégient les manchons translucides teintés pour les échantillons de parfums, renforçant le positionnement premium régional.

Paysage concurrentiel

Le marché reste modérément fragmenté ; les cinq premiers fournisseurs contrôlent environ 45 % du chiffre d'affaires mondial, laissant de la place aux innovateurs de niche. Mondi, UPM-Kymmene et Sappi maintiennent leur leadership grâce à l'intégration de la pâte à papier, protégeant les marges brutes lors des pics de prix des fibres de bois. Mondi a réservé 1,2 milliard EUR (1,29 milliard USD) pour la croissance organique, avec 80 % des fonds déployés fin 2024 dans des actifs d'emballage flexible.[3]Équipe des relations investisseurs, « Annonce des résultats semestriels du groupe Mondi 2024 », Mondi Group, mondigroup.com

La nouvelle ligne de carton grand public de 750 000 tonnes de Stora Enso à Oulu élargit son empreinte dans l'emballage renouvelable et offre une flexibilité de coproduction pour les précurseurs de papier glassine. Amcor a obtenu un brevet européen pour son papier de performance AmFiber, intégrant des couches barrières qui surpassent le papier sulfurisé standard tout en restant recyclable. Les enducteurs de spécialité ciblent quant à eux les revêtements antiadhésifs sans silicone, en partenariat avec des équipementiers électroniques pour co-concevoir des feuilles de glissement à faible pelage.

L'activité de fusions et acquisitions s'intensifie à mesure que les acteurs recherchent des économies d'échelle et un savoir-faire en matière de revêtement. L'acquisition conditionnelle de DS Smith par International Paper signale un intérêt stratégique pour les papiers spéciaux européens. Les transformateurs de plus petite taille se différencient par des chaînes d'approvisionnement certifiées FSC et des programmes d'usines neutres en carbone, attirant les équipes d'approvisionnement des marques de luxe. La rivalité globale se concentre sur l'innovation technologique, les références en matière de durabilité et la proximité des capacités régionales.

Leaders du secteur de l'emballage en papier glassine

Ahlstrom-Munksjö Oyj

Delfortgroup AG

Mondi plc

UPM-Kymmene Corporation

Sappi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : La Chine a mis en œuvre la norme GB 43352-2023, la première norme obligatoire d'emballage express couvrant les métaux lourds et les substances désignées.

- Mai 2024 : Le KAIST et l'Université Yonsei ont dévoilé un revêtement en alcool polyvinylique réticulé à l'acide borique atteignant jusqu'à 82 % de biodégradation marine tout en améliorant les performances barrières.

- Mars 2024 : La FDA a statué que 35 notifications de contact alimentaire liées aux PFAS n'étaient plus effectives, accélérant la transition vers des barrières alternatives.

- Février 2024 : Mondi a déclaré un chiffre d'affaires de 7 330 millions EUR (7 932 millions USD) pour 2023 et confirmé un programme d'investissement pour la croissance organique de 1,2 milliard EUR (1,29 milliard USD).

Portée du rapport mondial sur le marché de l'emballage en papier glassine

| Sacs et pochettes |

| Enveloppes et envois postaux |

| Emballages et rouleaux |

| Autres types d'emballage (étiquettes, revêtements antiadhésifs) |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Industrie et fabrication |

| Commerce électronique et logistique |

| Autres secteurs d'utilisation finale (produits de grande consommation, emballages cadeaux) |

| Moins de 40 GSM |

| 40 - 60 GSM |

| Plus de 60 GSM |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Sacs et pochettes | ||

| Enveloppes et envois postaux | |||

| Emballages et rouleaux | |||

| Autres types d'emballage (étiquettes, revêtements antiadhésifs) | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Industrie et fabrication | |||

| Commerce électronique et logistique | |||

| Autres secteurs d'utilisation finale (produits de grande consommation, emballages cadeaux) | |||

| Par grammage | Moins de 40 GSM | ||

| 40 - 60 GSM | |||

| Plus de 60 GSM | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'emballage en papier glassine d'ici 2030 ?

Le marché devrait atteindre 3,52 milliards USD d'ici 2030, sur la base d'un CAGR de 4,14 %.

Quelle région connaît la croissance la plus rapide dans l'emballage en papier glassine ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,16 %, portée par l'essor du commerce électronique et les nouvelles normes réglementaires.

Pourquoi les produits pharmaceutiques adoptent-ils le papier glassine ?

Les formats à dose unitaire nécessitent des supports résistants à l'humidité et thermoscellables conformes aux règles strictes de la FDA, et le papier glassine répond à ces critères.

Comment les interdictions réglementaires sur les PFAS affectent-elles le choix du substrat ?

L'élimination progressive des PFAS par la FDA supprime les revêtements anti-graisse traditionnels, déplaçant la demande vers le papier glassine intrinsèquement exempt de PFAS.

Quelle avancée technologique aide à recycler les revêtements antiadhésifs ?

Une couche intermédiaire soluble développée à l'Université Western Michigan permet aux revêtements antiadhésifs en papier glassine sans silicone de réintégrer les flux de papier standard.

Dernière mise à jour de la page le: