Taille et Part du Marché des Machines et Équipements de Tournage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

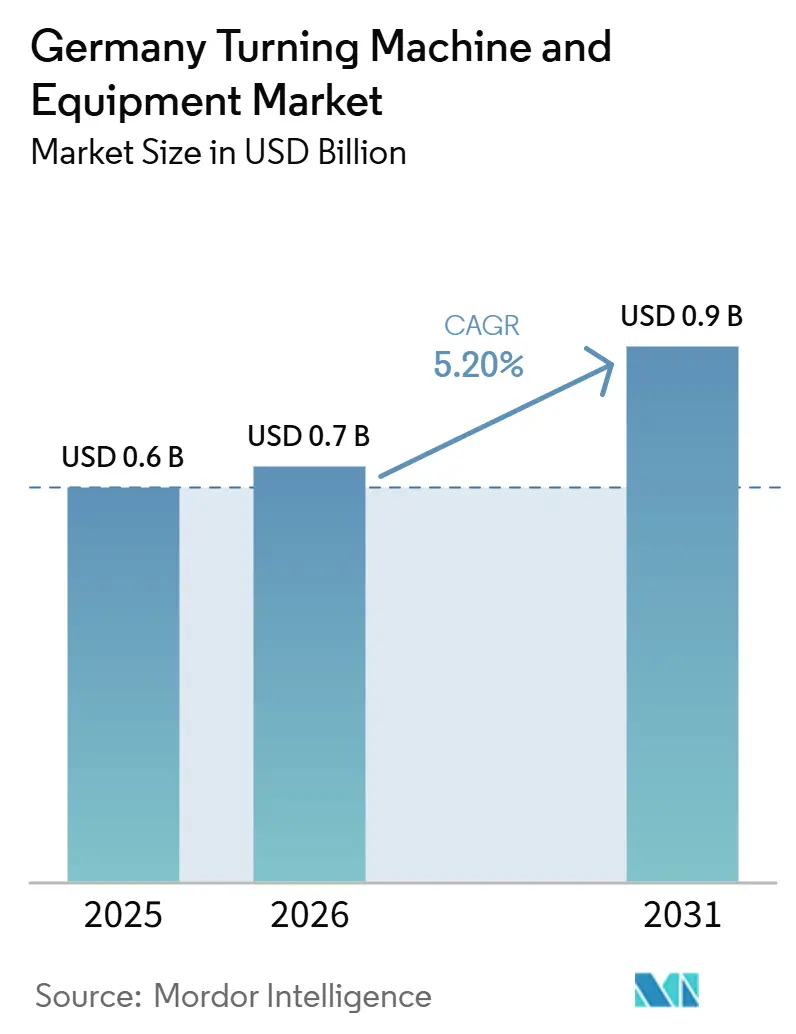

| Taille du marché de l'année de base (2025) | 0.6 Milliards de dollars |

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 0.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines et Équipements de Tournage en Allemagne par Mordor Intelligence

La taille du Marché des Machines et Équipements de Tournage en Allemagne devrait passer de 0,6 milliard USD en 2025 à 0,7 milliard USD en 2026 et devrait atteindre 0,9 milliard USD d'ici 2031, à un CAGR de 5,20 % sur la période 2026-2031.

L'Allemagne reste l'un des principaux pays exportateurs de machines-outils au monde, soutenue par sa solide base d'ingénierie de précision, les utilisateurs nationaux dans les secteurs de l'automobile, de l'aérospatiale, de la technologie médicale et des machines industrielles dépendant encore de systèmes de tournage de précision bénéficiant d'un soutien technique local et d'une couverture de service établie. Le secteur allemand des machines-outils au sens large a produit 13,6 milliards EUR (16,0 milliards USD) en 2025, et le VDW prévoit une légère hausse de la production à 13,7 milliards EUR (16,1 milliards USD) en 2026, ce qui indique que le marché des machines et équipements de tournage en Allemagne bénéficie du premier rebond de production attendu après deux années de commandes difficiles. Les dépenses fédérales en matière d'infrastructures, de défense, de numérisation et de mobilité créent un meilleur contexte d'investissement. Parallèlement, la fabrication de technologies médicales et la production de machines au sens large continuent de soutenir le renouvellement des équipements et les ajouts de capacité sur le marché des machines et équipements de tournage en Allemagne. L'adoption de l'Industrie 4.0, les activités de modernisation et la transition vers des plateformes CNC connectées avec chargement robotisé et mesure en ligne modifient également les priorités d'achat, aidant le marché des machines et équipements de tournage en Allemagne à passer des tours autonomes vers des cellules de tournage intégrées et des systèmes multitâches. La faiblesse des commandes dans l'automobile, la concurrence accrue des fournisseurs asiatiques et une pénurie persistante de main-d'œuvre qualifiée limitent encore le rythme d'expansion. Néanmoins, la reprise des commandes fin 2025 et la demande soutenue des secteurs de la défense, du médical, de l'électronique et des machines soutiennent un investissement durable dans les machines et équipements de tournage jusqu'en 2031.

Points Clés du Rapport

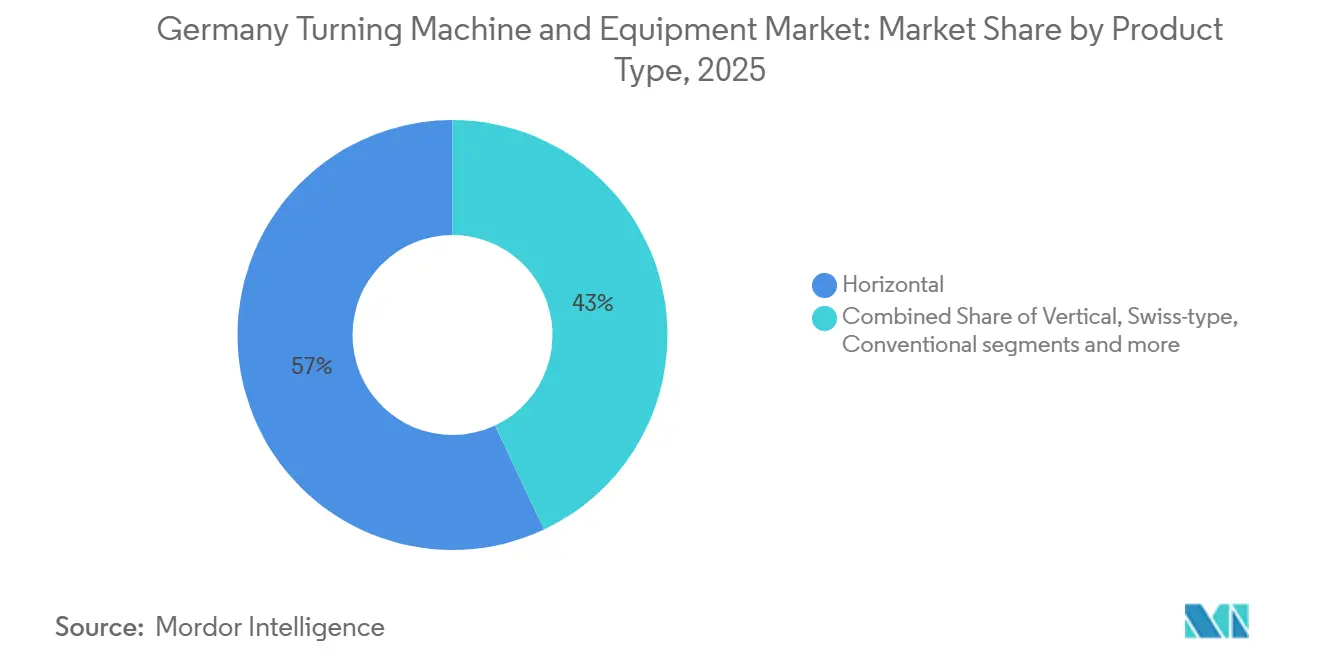

- Par type de produit, le segment horizontal a dominé avec une part de 57 % en 2025, tandis que le segment multitâche devrait afficher un CAGR de 6,5 % jusqu'en 2031.

- Par type d'automatisation, le CNC entièrement automatique détenait 88 % de la part du marché des machines et équipements de tournage en Allemagne en 2025 et devrait se développer à un CAGR de 6,3 % jusqu'en 2031.

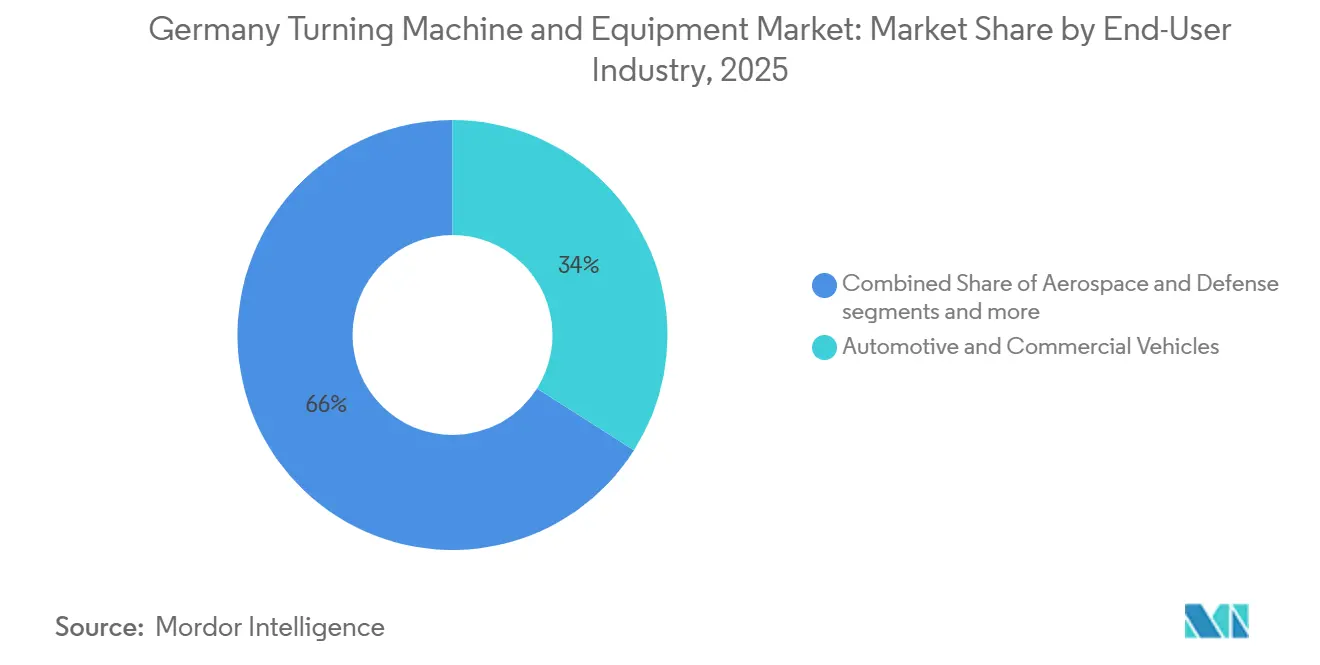

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux représentaient 34 % de la taille du marché des machines et équipements de tournage en Allemagne en 2025, tandis que l'aérospatiale et la défense devraient enregistrer le CAGR le plus élevé à 6,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Machines et Équipements de Tournage en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Solide Base de Fabrication de Machines-Outils en Allemagne | +1.2% | National, concentré dans le Bade-Wurtemberg et la Bavière | Moyen terme (2-4 ans) |

| Remplacement des Machines Piloté par l'Industrie 4.0 | +1.0% | National, avec des gains précoces dans les pôles industriels de Stuttgart, Munich et Dortmund | Moyen terme (2-4 ans) |

| Forte Demande de la Fabrication de Machines Industrielles | +0.9% | National | Court terme (≤ 2 ans) |

| Compétitivité de la Fabrication Orientée vers l'Export | +0.8% | National, avec des retombées sur les marchés d'exportation de l'UE | Moyen terme (2-4 ans) |

| Régionalisation de la Chaîne d'Approvisionnement Européenne Soutenant l'Expansion de la Capacité d'Usinage Nationale | +0.7% | Cœur de l'UE, avec des gains primaires en Allemagne, en Pologne et en République tchèque | Long terme (≥ 4 ans) |

| Croissance de la Fabrication de Technologies Médicales | +0.5% | Les pôles nationaux de technologie médicale sont concentrés en Bavière, dans le Bade-Wurtemberg et en Thuringe. | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Solide Base de Fabrication de Machines-Outils en Allemagne

L'Allemagne maintient l'un des écosystèmes d'ingénierie de précision les plus avancés et les plus intégrés au monde, et cette base continue de conférer à l'Allemagne un avantage structurel sur le marché des machines et équipements de tournage. L'Allemagne maintient de solides capacités d'ingénierie nationales, soutenues par des investissements significatifs dans la R&D en matière de machines et les écosystèmes d'innovation. Les acheteurs dans les secteurs de l'aérospatiale, de la technologie médicale et de la défense continuent de valoriser l'approvisionnement national parce que les constructeurs locaux peuvent fournir de l'ingénierie d'application, du co-développement et une intégration de processus certifiée avec des délais de réponse plus courts que les fournisseurs distants. La concentration des équipementiers, des spécialistes en outillage, des fournisseurs d'automatisation et des établissements de formation dans le Bade-Wurtemberg et en Bavière soutient également les investissements répétés, car les fabricants peuvent résoudre les problèmes de processus plus rapidement et moderniser les lignes de production avec moins de perturbations. Cet effet de cluster contribue à maintenir la demande sur le marché des machines et équipements de tournage en Allemagne, même si les dépenses en capital au sens large deviennent plus sélectives.

Remplacement des Machines Piloté par l'Industrie 4.0

La modernisation numérique est désormais une question d'achat pratique plutôt qu'un concept en phase pilote sur le marché des machines et équipements de tournage en Allemagne.[1]itkom e.V., "Industrie 4.0 Studie 2025," Bitkom, bitkom.org Bitkom a rapporté en 2025 que 80 % des entreprises manufacturières allemandes prévoyaient de maintenir ou d'augmenter leurs dépenses en matière d'Industrie 4.0, la surveillance des processus, l'automatisation et la connectivité des machines étant citées comme domaines prioritaires. Selon l'état de la machine et l'étendue des mises à niveau, les investissements de modernisation peuvent représenter une part significative du coût d'une nouvelle machine. Le VDW a également déclaré lors de l'EMO 2025 que l'activité de modernisation avait pris un rôle plus stratégique parce que les utilisateurs souhaitent une connectivité et une visibilité des données sur des machines qui ont encore une durée de vie mécanique utilisable. Le parc installé de tours CNC plus anciens en Allemagne crée donc un pipeline de renouvellement pluriannuel pour le marché des machines et équipements de tournage en Allemagne, avec une demande provenant à la fois de nouveaux achats de machines et de packages de mise à niveau modulaires. Les constructeurs capables d'associer de nouvelles plateformes à des cellules d'automatisation, des logiciels de connectivité et un support de modernisation prennent de l'avance, car les clients recherchent un risque d'intégration plus faible et des gains de productivité plus clairs.[2]VDMA, "Ingenieur-Erhebung 2025," Smart Production, smart-production.de

Forte Demande de la Fabrication de Machines Industrielles

La fabrication de machines industrielles reste une source de demande stable pour le marché des machines et équipements de tournage en Allemagne, car elle consomme de grands volumes d'arbres de précision, de pièces filetées, de boîtiers et de composants d'entraînement. Les données du VDMA ont montré que les exportations allemandes de machines ont atteint 15,8 milliards EUR (18,6 milliards USD) en décembre 2025, une augmentation nominale de 2,7 % en glissement annuel, soulignant l'échelle de production qui continue de soutenir les opérations de tournage dans de nombreuses sous-industries. Les producteurs de ce secteur dépendent d'une production d'usinage continue plutôt que d'ajouts de capacité occasionnels, de sorte que les machines et équipements de tournage restent souvent des actifs de production essentiels plutôt que des achats discrétionnaires. Les conditions de commande dans le secteur des machines étaient également plus résilientes que dans l'automobile en 2024 et 2025, ce qui a contribué à atténuer une partie de la faiblesse liée à la demande de tournage liée aux groupes motopropulseurs. À mesure que la production de machines évolue vers des systèmes compatibles avec l'électrification, des ensembles servo-hydrauliques et des applications de roulements de précision, les spécifications de tournage s'élargissent et favorisent des équipements plus performants. Cela élargit la base de charge de travail adressable pour le marché des machines et équipements de tournage en Allemagne au-delà des familles de pièces automobiles traditionnelles.

Compétitivité de la Fabrication Orientée vers l'Export

Le modèle d'exportation de l'Allemagne continue de façonner le marché des machines et équipements de tournage en Allemagne, car les constructeurs de machines et les utilisateurs finaux opèrent tous deux sous des exigences strictes de productivité et de qualité. Les exportations allemandes de machines-outils ont totalisé 1,43 milliard EUR (1,63 milliard USD) en 2025, ce qui a maintenu le pays à la position de deuxième plus grand exportateur mondial de machines-outils malgré une demande plus faible en provenance des États-Unis et de Chine. Les exportations représentent 70 % de la production nationale de machines-outils, de sorte que la compétitivité des produits dans les centres de tournage affecte directement la stabilité des revenus et le réinvestissement technologique. Le modèle de production locale pour locale est également important car 20 % de la production totale est désormais réalisée sur des sites étrangers, principalement en Europe, en Chine et aux États-Unis, étendant ainsi les normes technologiques allemandes aux principales régions manufacturières. Cette discipline à l'exportation maintient la pression sur les fournisseurs pour améliorer le temps de fonctionnement, l'intégration des processus et les performances de tolérance, notamment dans les domaines de l'aérospatiale, de la défense, de l'électronique et des travaux de haute précision adjacents. Elle soutient également les investissements nationaux récurrents dans des systèmes de tournage CNC haut de gamme, car les clients locaux souhaitent souvent les mêmes normes que celles qu'ils sont censés respecter sur les marchés d'exportation.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Systèmes de Tournage Avancés | -1.2% | National, avec un impact disproportionné sur les ateliers PME dans les Länder ruraux | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre CNC Qualifiée | -1.0% | National, particulièrement aigu en Basse-Saxe, en Rhénanie-du-Nord-Westphalie et en Bavière | Long terme (≥ 4 ans) |

| Concurrence des Fournisseurs Asiatiques de Machines-Outils | -0.8% | National, avec une pression concentrée dans les segments de milieu de gamme et d'ateliers sensibles aux coûts | Court terme (≤ 2 ans) |

| Dépenses en Capital de Fabrication Cycliques | -0.7% | National, corrélé aux cycles d'investissement dans la fabrication automobile et d'exportation. | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Systèmes de Tournage Avancés

Le coût des systèmes de tournage CNC avancés continue de limiter l'adoption plus large sur le marché des machines et équipements de tournage en Allemagne, en particulier parmi les fabricants de petite et moyenne taille. Le VDW a rapporté que les coûts élevés et la faible sécurité de planification étaient les principales raisons pour lesquelles de nombreux fabricants allemands n'ont pas investi dans de nouvelles machines-outils en 2025. Ce fardeau augmente encore lorsque les acheteurs doivent également gérer les coûts énergétiques, la pression logistique et des marges plus serrées, ce qui prolonge les cycles de remplacement bien au-delà de l'optimum technique. Le problème est plus aigu dans les environnements à faible volume, tels que le prototypage aérospatial ou les travaux de défense spécialisés, où le taux d'utilisation des machines peut ne pas être suffisamment élevé pour soutenir un retour sur investissement rapide. Les exigences de conformité telles que la conformité CE et les exigences de gestion de la qualité s'ajoutent à la charge totale de possession et peuvent retarder les projets même lorsque les besoins de production sont clairs. En conséquence, le marché des machines et équipements de tournage en Allemagne voit souvent les clients choisir des modernisations par étapes, une automatisation partielle ou des achats différés plutôt que des investissements clés en main complets.

Pénurie de Main-d'Œuvre CNC Qualifiée

La pénurie de main-d'œuvre CNC qualifiée reste une limite structurelle à la fois sur l'utilisation des machines et sur les nouveaux investissements dans le marché des machines et équipements de tournage en Allemagne. La DIHK a constaté que 38 % des entreprises de génie mécanique et 42 % des entreprises de production et de transformation des métaux avaient du mal à pourvoir les postes vacants fin 2025, ce qui place ces industries parmi les parties les plus touchées de la fabrication allemande. Le VDMA a également noté que 20 % des ingénieurs dans la fabrication allemande de machines et d'installations devraient prendre leur retraite dans les 10 prochaines années, tandis que les filières de diplômés dans les domaines mécanique et manufacturier restent sous pression. Les postes de tournage CNC nécessitent une familiarité avec les systèmes de commande tels que Siemens, FANUC et HEIDENHAIN, et ces compétences prennent généralement des années à développer grâce à une formation formelle et à une expérience en atelier. L'Agence fédérale pour l'emploi en Allemagne a identifié 163 professions en tension en 2024, et les postes liés à l'usinage sont restés importants, ce qui montre que le problème n'est pas uniquement cyclique. Les pénuries de main-d'œuvre encouragent l'adoption de l'automatisation, mais peuvent également retarder les décisions d'expansion des capacités en raison d'un manque de personnel qualifié en programmation et en exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Équipements Horizontaux Ancrent le Volume du Marché, Tandis que les Systèmes Multitâches Gagnent en Dynamisme

Le segment horizontal détenait 47,8 % du marché des machines et équipements de tournage en Allemagne en 2025, ce qui en faisait la plus grande catégorie de produits pour l'usinage d'arbres, de manchons et de disques dans les applications automobiles, énergétiques et industrielles générales. Leur importance reflète une large gamme d'usinage, un écosystème d'outillage établi et une intégration plus facile avec les systèmes de manutention de palettes et de chargement robotisé. Le segment conventionnel continue de servir les ateliers à faible volume et les environnements de formation, bien que son rôle se réduise à mesure que l'adoption du CNC s'approfondit. Le segment vertical reste pertinent pour les pièces de grand diamètre et lourdes, où l'efficacité de l'espace au sol et le support stable des pièces sont essentiels. Les machines de type suisse continuent de servir à la production de petites pièces de précision pour les dispositifs médicaux, les connecteurs électroniques et les applications liées à la défense.

Les centres de tournage multitâches devraient enregistrer la croissance la plus rapide avec un CAGR de 6,5 % de 2026 à 2031. Leur expansion est liée à l'usinage en une seule configuration qui combine tournage, fraisage, perçage et rectification, contribuant à réduire le temps de cycle, les étapes de manutention et les erreurs de fixation. Les fournisseurs allemands renforcent activement cette catégorie grâce à de nouveaux lancements de produits et une compatibilité plus large avec les systèmes d'automatisation. La catégorie bénéficie également de la demande des fabricants qui souhaitent une capacité d'usinage complète sans ajouter plusieurs machines autonomes. Cela maintient les systèmes multitâches bien positionnés pour une adoption accrue tout au long de la période de prévision.[3]Commission européenne, "Règlement sur les machines UE 2023/1230," Commission européenne, europa.eu

Par Type d'Automatisation : Le CNC Entièrement Automatique Domine Face aux Contraintes Persistantes de Main-d'Œuvre

Le CNC entièrement automatique représentait 88 % du marché des machines et équipements de tournage en Allemagne en 2025, ce qui reflète le profil d'automatisation mature du parc d'usinage du pays. Cette forte pénétration est liée à des décennies de réinvestissement par les constructeurs nationaux et les utilisateurs finaux orientés vers l'exportation qui ont besoin d'une qualité de production constante, de taux de rebut plus faibles et d'une productivité de la main-d'œuvre plus élevée. Les données de la DIHK sur la pénurie de main-d'œuvre ont renforcé l'argument en faveur des cellules de tournage automatisées, car un opérateur peut superviser une production plus importante lorsque les machines gèrent le chargement, la surveillance et les cycles répétés avec moins d'intervention manuelle. La MSC 5 DUO d'EMAG, présentée pour la production en série automatisée, a été explicitement positionnée pour répondre aux doubles pressions de la pénurie de main-d'œuvre qualifiée et de l'inflation des coûts, qui correspondent aux besoins actuels des acheteurs sur le marché des machines et équipements de tournage en Allemagne. L'adoption croissante de la norme de connectivité umati du VDW améliore également la valeur des systèmes entièrement automatiques en améliorant l'échange de données avec les systèmes d'exécution de la fabrication et les outils de surveillance numérique.

Le CNC entièrement automatique devrait également mener la croissance jusqu'en 2031 avec un CAGR de 6,3 %, indiquant que le marché des machines et équipements de tournage en Allemagne évolue davantage vers des modèles de production connectés et sans surveillance. Le segment semi-automatique joue encore un rôle dans le prototypage, la réparation et les travaux personnalisés à faible volume où une intervention humaine fréquente reste utile. Les machines de tournage manuelles sont désormais largement limitées aux centres de formation et aux ateliers de réparation plus petits, et leur part devrait continuer à diminuer à mesure que les normes numériques deviennent plus importantes. À mesure que les principales plateformes de commande et les interfaces de machines continuent de se moderniser, l'écart de performance entre les formats entièrement automatiques et ceux à moindre automatisation devrait se creuser sur l'ensemble du marché des machines et équipements de tournage en Allemagne tout au long de la période de prévision.

Par Secteur d'Utilisation Final : L'Automobile Maintient son Échelle Tandis que l'Aérospatiale et la Défense Mènent la Croissance

L'automobile et les véhicules commerciaux représentaient 34 % du marché des machines et équipements de tournage en Allemagne en 2025, maintenant le segment comme le plus grand centre de demande malgré un appétit d'investissement récent plus faible. La charge de travail de tournage héritée dans ce segment comprend encore des vilebrequins, des arbres à cames, des bielles et des pièces de transmission produites à grande échelle, de sorte que le parc installé reste significatif. Dans le même temps, l'électrification réduit une partie de la demande traditionnelle de groupes motopropulseurs, modifiant les besoins en équipements plutôt qu'en les éliminant. Les nouvelles exigences liées aux véhicules électriques, telles que les arbres de rotor, les boîtiers d'électronique de puissance et les composants de modules de batterie, créent un mix différent d'applications de tournage avec de nouvelles attentes en matière de processus. Le VDW a identifié l'automobile et ses fournisseurs comme la principale source de réticence aux investissements nationaux, bien que la reprise des commandes de 4 % au quatrième trimestre 2025 ait suggéré que les conditions avaient commencé à se stabiliser.

L'aérospatiale et la défense devraient afficher le CAGR d'utilisation finale le plus élevé de 6,7 % jusqu'en 2031, ce qui en fait le segment de croissance le plus clair du marché des machines et équipements de tournage en Allemagne. Ce segment favorise les capacités de tournage avancées car de nombreuses pièces nécessitent un usinage stable de matériaux difficiles, une précision répétée et un contrôle de processus solide sur des tailles de lots plus petites. Safran Electronics & Defense a annoncé un investissement de 50 millions EUR (58,8 millions USD) en juin 2026 dans un nouveau centre de fabrication de précision pour la défense à Ludwigsburg, qui élargira directement la chaîne d'approvisionnement locale en composants tournés de précision. Les dispositifs médicaux et les instruments chirurgicaux restent également une source de demande stable car le secteur allemand de la technologie médicale a généré 41 milliards EUR (48,2 milliards USD) de chiffre d'affaires annuel des fabricants et continue de s'appuyer sur le tournage de haute précision pour les implants et les instruments. En outre, les équipements électriques et électroniques, le pétrole et le gaz, l'énergie et les machines industrielles générales représentent des piliers de demande secondaires qui diversifient le marché des machines et équipements de tournage en Allemagne au-delà d'un seul cycle d'utilisation finale.

Analyse Géographique

La demande sur le marché des machines et équipements de tournage en Allemagne est concentrée dans le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie, car ces Länder détiennent la plus forte concentration de capacités de génie mécanique, d'usinage de précision et de production d'équipementiers. Le Bade-Wurtemberg reste le centre à la fois de la production de machines de tournage et de l'utilisation nationale, car il combine des constructeurs de premier plan tels que INDEX-Werke et EMAG avec de solides écosystèmes automobiles et de pièces de précision. La Bavière reste une autre région stratégiquement importante en raison des installations de production de DMG MORI et de la concentration de secteurs de fabrication avancée. DMG MORI a ouvert un nouveau centre de formation à Pfronten en janvier 2026, totalisant 4 500 m² et d'une capacité de 150 stagiaires, renforçant le pipeline de compétences à long terme de la région pour les travaux CNC avancés. L'Agenda Haute Technologie de la Bavière soutient également l'environnement d'innovation plus large, ce qui favorise l'adoption de machines et équipements de tournage haut de gamme sur le marché allemand.

La Rhénanie-du-Nord-Westphalie est une zone de demande majeure car elle combine l'industrie lourde, l'activité d'approvisionnement automobile et une présence croissante dans la fabrication de défense dans le corridor Rhin-Ruhr. Okuma a ouvert son nouveau Centre de Solutions à Krefeld en mars 2026 avec 14 machines, dont 8 systèmes entièrement automatisés, ce qui montre l'importance commerciale que les fournisseurs accordent à cette partie de l'Allemagne. L'Europe, y compris l'Allemagne, représente plus de 60 % des ventes allemandes de machines-outils, de sorte que les fournisseurs utilisent l'Allemagne à la fois comme marché de destination et comme base pour un service régional plus large et des activités de démonstration. Le Règlement européen sur les machines et les exigences de conformité CE renforcent également la position des fournisseurs capables de livrer des machines adaptées localement et entièrement documentées avec un risque d'approbation plus faible.

La Thuringe et la Saxe deviennent des centres de demande secondaires de plus en plus visibles à mesure que la fabrication de précision liée à la technologie médicale et à la défense se développe dans l'est de l'Allemagne. La régionalisation de la chaîne d'approvisionnement en Europe encourage également les fabricants multinationaux à placer davantage de capacités d'usinage en Allemagne, ce qui ajoute une demande au-delà du cycle de remplacement normal. L'investissement de 4 milliards JPY (26,7 millions USD) de Citizen Machinery dans un nouveau siège européen à Ostfildern, dans le Bade-Wurtemberg, annoncé en octobre 2025, témoigne d'une confiance durable à long terme dans la demande régionale et les besoins de service local. Ce schéma favorise les fournisseurs disposant de ventes allemandes établies, d'un support applicatif et d'une infrastructure après-vente, car les acheteurs sur le marché des machines et équipements de tournage en Allemagne continuent de valoriser le temps de réponse et le support de processus autant que les spécifications des machines.

Paysage Concurrentiel

Le marché des machines et équipements de tournage en Allemagne reste modérément concentré dans le segment technologique haut de gamme et fragmenté dans les segments de milieu de gamme et de spécialité, où les fournisseurs nationaux, européens et asiatiques se font concurrence sur différentes propositions de valeur. Les constructeurs allemands se font généralement concurrence par la profondeur de l'ingénierie d'application, l'intégration de l'automatisation, la connectivité numérique et le support de service à long terme plutôt que sur le prix seul. Le programme d'expansion 2025 et 2026 de DMG MORI, comprenant une nouvelle capacité de siège social à Munich et une nouvelle infrastructure de formation à Pfronten, montre comment les principaux fournisseurs renforcent leur base technologique et de compétences locale plutôt que de traiter l'Allemagne comme un simple marché de vente. L'introduction par INDEX-Werke de nouvelles solutions d'automatisation de tournage-fraisage et multi-broches lors de l'Open House 2026 suit une stratégie similaire, liant les lancements de machines directement à la manutention robotisée et au jaugeage en cours de processus. Le Règlement européen sur les machines confère également aux fournisseurs établis sur le marché des machines et équipements de tournage en Allemagne un avantage, car la conformité, la validation et la documentation jouent désormais un rôle plus important dans les décisions d'achat.

Une opportunité majeure réside dans le parc installé sous-connecté, où de nombreux clients ont encore besoin de meilleures liaisons entre les machines de tournage, les systèmes d'exécution de la fabrication et les analyses d'atelier. La norme umati du VDW soutient cette transition en rendant l'échange de données plus pratique, ce qui aide les fournisseurs à remporter des projets avec une meilleure préparation numérique et un effort d'intégration moindre. Les acheteurs sensibles aux coûts attirent encore de plus petits challengers européens tels que CMZ et Biglia, ce qui signifie que le marché des machines et équipements de tournage en Allemagne reste contesté en dehors du premier niveau d'automatisation. Les acteurs japonais tels que Okuma et Citizen Machinery maintiennent également une position durable grâce à des centres de solutions locaux, des capacités de démonstration, un support en pièces détachées et des investissements physiques à long terme en Allemagne.

La concurrence se concentre donc moins sur une vente de machine unique et davantage sur le support opérationnel total tout au long du cycle de vie de la machine sur le marché des machines et équipements de tournage en Allemagne. Les acheteurs favorisent de plus en plus les fournisseurs capables de combiner l'ingénierie d'application, les cellules d'automatisation, les interfaces numériques, la formation et les voies de modernisation dans une seule relation de service. Les mouvements stratégiques de DMG MORI, INDEX-Werke, Okuma et Citizen montrent que la présence locale reste un levier concurrentiel décisif même si la concurrence des importations augmente. Cela laisse le marché des machines et équipements de tournage en Allemagne ouvert aux fournisseurs internationaux, mais ne supprime pas l'avantage détenu par les entreprises disposant d'une solide ingénierie allemande, d'une conformité et d'une profondeur après-vente.

Leaders du Secteur des Machines et Équipements de Tournage en Allemagne

DMG MORI

INDEX-Werke

EMAG GmbH & Co. KG

Spinner

WFL Millturn

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : DMG MORI a ouvert une extension de 1 400 m² dans son installation de Stipshausen, étendant la capacité de production, de logistique et de R&D pour la technologie de tournage-fraisage ULTRASONIC, et a lancé l'ULTRASONIC 80 Precision en première mondiale lors des Journées de Technologie Ultrasonique, ciblant l'usinage de matériaux durs et fragiles pour les applications aérospatiales et de dispositifs médicaux.

- Juin 2026 : Safran Electronics & Defense a annoncé un investissement d'environ 50 millions EUR (58,8 millions USD) pour construire un nouveau centre de fabrication de précision pour la défense à Ludwigsburg, dans le Bade-Wurtemberg, créant environ 200 emplois et élargissant directement la chaîne d'approvisionnement allemande en composants de défense tournés de précision.

- Mars 2026 : Okuma Europe a ouvert son nouveau Centre de Solutions à Krefeld, en Allemagne, avec 14 machines CNC, dont 8 systèmes de tournage et d'usinage entièrement automatisés. L'installation sert de siège opérationnel européen d'Okuma et dessert les clients en Allemagne et au Benelux.

- Mars 2026 : INDEX-Werke a tenu l'Open House 2026 à Deizisau, lançant le centre de tournage-fraisage INDEX G160, une plateforme de tournage-fraisage compacte et hautement configurable, et le Traub MS12-4, un tour automatique multi-broches à poupée mobile et fixe, aux côtés du module d'automatisation robotisée iXcenter permettant le déchargement automatisé des pièces et le jaugeage en cours de processus sur les tours multi-broches.

Périmètre du Rapport sur le Marché des Machines et Équipements de Tournage en Allemagne

Le Marché des Machines et Équipements de Tournage en Allemagne est Segmenté par Type de Produit (Horizontal, Vertical, de Type Suisse, et Plus), par Type d'Automatisation (Manuel, Semi-Automatique et CNC Entièrement Automatique), et par Secteur d'Utilisation Final (Automobile & Véhicules Commerciaux, Aérospatiale & Défense, Dispositifs Médicaux & Instruments Chirurgicaux, Pétrole, Gaz & Énergie, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Unités).

| Horizontal |

| Vertical |

| De Type Suisse |

| Multitâche |

| Conventionnel |

| Manuel |

| Semi-Automatique |

| CNC Entièrement Automatique |

| Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense |

| Dispositifs Médicaux et Instruments Chirurgicaux |

| Pétrole, Gaz et Énergie |

| Équipements Électriques, Électroniques et Semi-conducteurs |

| Machines Industrielles Générales |

| Autres (Biens de Consommation, Matériel de Défense) |

| Par Type de Produit | Horizontal |

| Vertical | |

| De Type Suisse | |

| Multitâche | |

| Conventionnel | |

| Par Type d'Automatisation | Manuel |

| Semi-Automatique | |

| CNC Entièrement Automatique | |

| Par Secteur d'Utilisation Final | Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense | |

| Dispositifs Médicaux et Instruments Chirurgicaux | |

| Pétrole, Gaz et Énergie | |

| Équipements Électriques, Électroniques et Semi-conducteurs | |

| Machines Industrielles Générales | |

| Autres (Biens de Consommation, Matériel de Défense) |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour la demande de machines et équipements de tournage en Allemagne ?

Le marché des machines et équipements de tournage en Allemagne devrait atteindre 0,9 milliard USD d'ici 2031, contre 0,7 milliard USD en 2026, progressant à un CAGR de 5,2 % sur la période 2026-2031.

Quelle catégorie de produits mène actuellement la demande en équipements en Allemagne ?

Le segment horizontal a dominé en 2025 avec une part de 57 %, car il reste le format de référence pour l'usinage à grand volume d'arbres, de manchons et de disques.

Quel format d'automatisation se développe le plus rapidement dans les ateliers de tournage allemands ?

Le CNC entièrement automatique est à la fois le type d'automatisation dominant et celui qui connaît la croissance la plus rapide, détenant 88 % de part en 2025 et affichant un CAGR projeté de 6,3 % jusqu'en 2031.

Pourquoi les fabricants allemands remplacent-ils maintenant leurs anciennes machines de tournage ?

Le remplacement est motivé par les investissements dans l'Industrie 4.0, une meilleure connectivité des machines, l'économie de la modernisation et les pénuries de main-d'œuvre qui rendent l'automatisation plus précieuse.

Quel segment d'utilisation finale offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'aérospatiale et la défense devraient enregistrer le CAGR le plus élevé à 6,7 % jusqu'en 2031, soutenues par les besoins en usinage de précision et les nouveaux investissements dans la fabrication de défense.

Quels sont les principaux facteurs limitant les investissements plus larges dans les systèmes de tournage avancés ?

Les coûts d'acquisition élevés, la faible sécurité de planification, les pénuries de main-d'œuvre qualifiée et la concurrence accrue des fournisseurs asiatiques continuent de ralentir certaines décisions d'achat.

Dernière mise à jour de la page le: