Taille et part du marché des services de gestion des déchets plastiques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

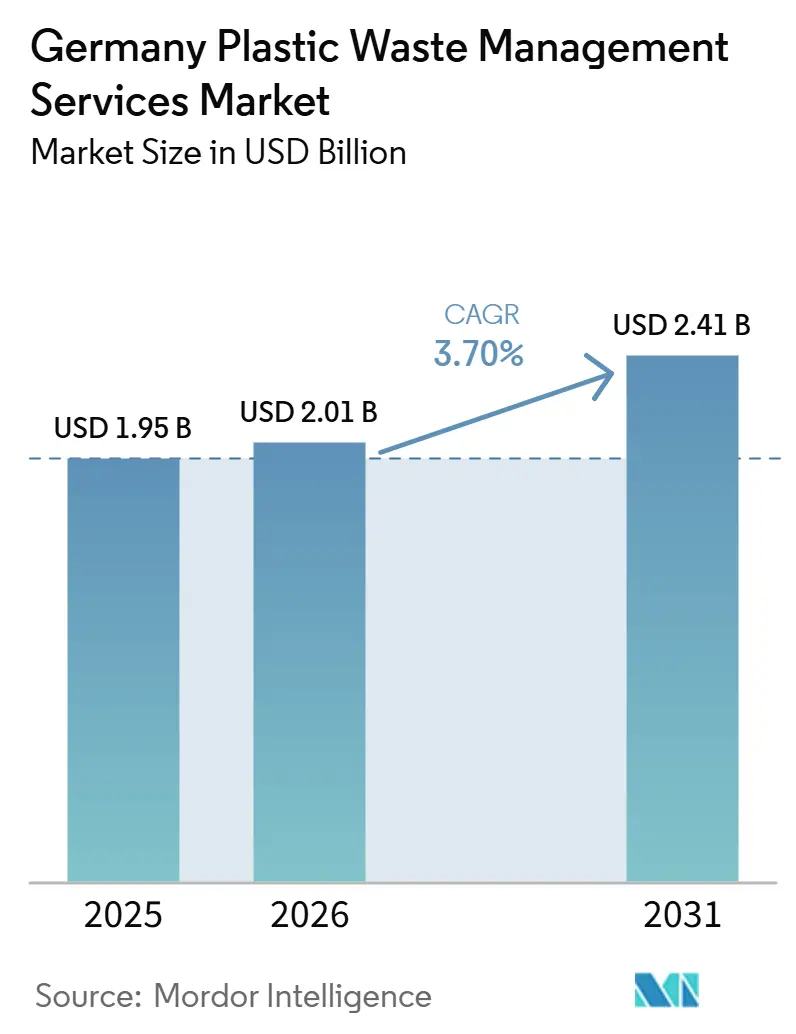

| Taille du marché de l'année de base (2025) | 1.95 Milliards de dollars |

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de gestion des déchets plastiques en Allemagne par Mordor Intelligence

La taille du marché des services de gestion des déchets plastiques en Allemagne devrait passer de 1,95 milliard USD en 2025 et 2,01 milliards USD en 2026 à 2,41 milliards USD d'ici 2031, enregistrant un CAGR de 3,70 % entre 2026 et 2031.

La trajectoire d'expansion de l'Allemagne reste stable, car les règles de collecte sélective, les exigences en matière de contenu recyclé et un système dual mature continuent de générer une demande récurrente pour des services de gestion des déchets réglementés. Dans le même temps, le système national a récupéré 5,5 millions de tonnes de déchets d'emballages en 2025. Les taux de recyclage mécanique des emballages plastiques sont passés de 42 % en 2018 à 70,8 % en 2025, ce qui indique que le marché des services de gestion des déchets plastiques en Allemagne s'oriente désormais davantage vers la qualité de service, un traitement domestique plus approfondi et l'amélioration du débit plutôt que vers le développement de la collecte de base. Le contexte réglementaire se resserre également, le PPWR étant entré en vigueur en 2025 et devant s'appliquer pleinement à partir du 12 août 2026, tandis que les obligations en matière de plastiques recyclés proposées dans le cadre du règlement sur les véhicules en fin de vie étendent la demande aux chaînes d'approvisionnement automobiles. Dans le même temps, la demande allemande de plastiques recyclés devrait dépasser l'offre intérieure d'ici 2030, ce qui accroît la valeur des contrats de collecte, de tri et de valorisation sur le marché des services de gestion des déchets plastiques en Allemagne. La concurrence reste modérément concentrée au sein d'un petit groupe de tête. Néanmoins, les opportunités les plus importantes se déplacent vers le traitement à plus haute valeur ajoutée, la traçabilité et la production de recyclats quasi-vierges plutôt que vers le simple transport et le tri de matières premières.

Principaux enseignements du rapport

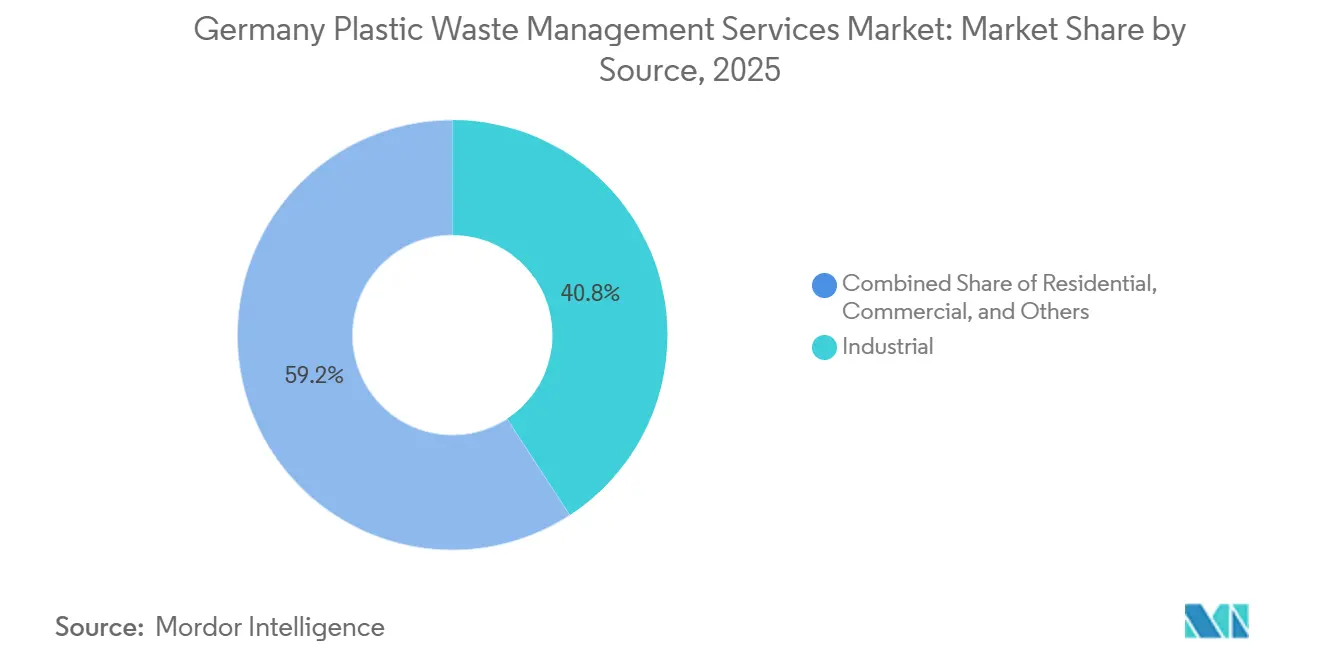

- Par source, les déchets industriels représentaient 40,8 % de la part du marché des services de gestion des déchets plastiques en Allemagne en 2025, tandis que les flux commerciaux devraient afficher la croissance la plus rapide avec un CAGR de 4,1 % jusqu'en 2031.

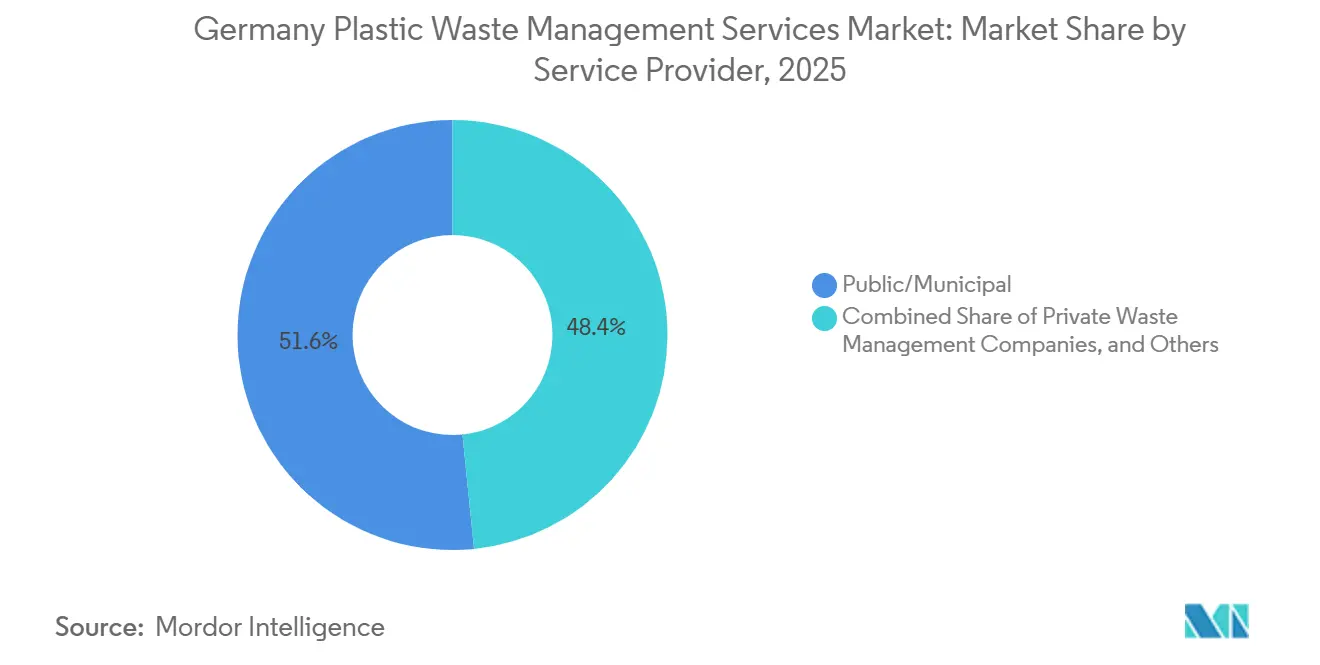

- Par prestataire de services, le segment public/municipal représentait 51,60 % de la taille du marché des services de gestion des déchets plastiques en Allemagne en 2025, et le segment des entreprises privées de gestion des déchets devrait enregistrer un CAGR de 5,0 % jusqu'en 2031.

- Par type de service, la collecte, le transport, le tri et la séparation représentaient 41,7 % en 2025, tandis que l'élimination/traitement a enregistré un CAGR de 5,4 % sur la période 2026-2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de gestion des déchets plastiques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réseau de collecte à double système de l'Allemagne et forte participation des ménages | +0.9% | National, avec une intensité opérationnelle en Rhénanie-du-Nord-Westphalie, en Bavière et au Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Quotas de recyclage VerpackDG et escalade de la conformité en matière d'emballages | +0.7% | National, avec une pression de conformité centrée sur les producteurs d'emballages et les chaînes de distribution | Moyen terme (2-4 ans) |

| Demande induite par la responsabilité élargie des producteurs pour des services certifiés de gestion des déchets | +0.6% | National, avec des retombées sur les réseaux de traitement liés à l'UE | Moyen terme (2-4 ans) |

| Développement des infrastructures de tri avancé, de lavage et de valorisation des polymères | +0.5% | National, avec des pôles d'investissement dans la Ruhr, en Saxe-Anhalt et dans les hubs logistiques | Long terme (≥ 4 ans) |

| Traçabilité numérique des déchets, optimisation des itinéraires et automatisation des rapports | +0.3% | National, avec des gains précoces dans les principaux corridors urbains de gestion des déchets | Moyen terme (2-4 ans) |

| Demande tirée par les achats de contenu recyclé dans les secteurs automobile et de l'emballage | +0.4% | National, avec une forte demande des régions automobiles telles que la Bavière, le Bade-Wurtemberg et la Basse-Saxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réseau de collecte à double système de l'Allemagne et forte participation des ménages

Le système du Sac Jaune et de la Poubelle Jaune en Allemagne reste le fondement de la demande récurrente de services sur le marché des services de gestion des déchets plastiques en Allemagne. En 2025, 43 installations de tri dédiées ont traité 2,6 millions de tonnes d'emballages légers, et la récupération totale des emballages légers a dépassé 90 % des volumes participant aux systèmes duaux. Ce niveau de participation des ménages maintient l'efficacité des circuits de collecte et offre aux opérateurs un flux fiable de plastiques post-consommation. La prochaine étape de croissance consiste moins à étendre la couverture des ménages qu'à intégrer les flux commerciaux et industriels plus difficiles dans des contrats formels, d'autant plus que seulement 3,2 millions des 5,6 millions de tonnes de déchets plastiques annuels en Allemagne entrent actuellement dans les circuits de recyclage. Les obligations de collecte sélective prévues par la réglementation allemande sur les emballages maintiennent également les services de collecte comme non discrétionnaires, ce qui soutient des schémas stables de renouvellement des contrats sur l'ensemble du marché.

Quotas de recyclage VerpackDG et escalade de la conformité en matière d'emballages

La loi allemande sur les emballages a déjà relevé les obligations de recyclage des emballages plastiques, avec une exigence de recyclage mécanique de 63 % actuellement en vigueur, un seuil de 65 % prévu pour fin 2025 et une exigence de 70 % prévue pour fin 2030. Les systèmes duaux ont franchi le seuil de recyclage de 50 % des emballages légers en 2024, atteignant 52,55 %, confirmant que la conformité est possible mais de plus en plus dépendante de la qualité du traitement et de la capacité en aval.[1]Ministère fédéral de la Justice, "Verpackungsgesetz (VerpackG)," Gesetze im Internet, gesetze-im-internet.deCela modifie la composition commerciale du marché des services de gestion des déchets plastiques en Allemagne, car les contrats à forte composante logistique seuls ne suffisent plus à garantir les performances futures en matière de quotas. Les opérateurs sont sous pression pour accroître leur capacité nationale de valorisation des polymères afin que les produits triés puissent accéder à des filières de recyclage à plus haute valeur ajoutée plutôt qu'à des voies de valorisation à moindre valeur. Le PPWR ajoutera une couche supplémentaire à partir d'août 2026, car les normes de conception pour la recyclabilité et les règles relatives au contenu recyclé accroîtront le besoin d'un soutien à la conformité vérifiable.

Demande induite par la responsabilité élargie des producteurs pour des services certifiés de gestion des déchets

La responsabilité élargie des producteurs élargit la demande au-delà de la reprise standard des emballages sur le marché des services de gestion des déchets plastiques en Allemagne. À compter du 1er janvier 2025, la loi sur le Fonds pour les plastiques à usage unique oblige les producteurs de produits plastiques à usage unique concernés à s'enregistrer, à déclarer les volumes et à payer une redevance annuelle pour soutenir les coûts municipaux de nettoyage et de gestion des déchets. Cela crée une nouvelle couche de services autour de la déclaration, de la gestion certifiée et de l'administration des déchets liée au fonds pour les municipalités et les organisations de responsabilité des producteurs. L'effet s'étend davantage aux achats, car la part du contenu en plastique recyclé post-consommation dans les conversions de fabrication allemandes est passée de 6,2 % en 2018 à 14,4 % en 2024. À mesure que davantage de producteurs s'engagent en faveur d'un contenu recyclé traçable, d'une gestion certifiée des déchets et d'une qualité de production vérifiable, la simple collecte au tonnage perd de sa valeur.

Développement des infrastructures de tri avancé, de lavage et de valorisation des polymères

Les investissements s'orientent vers des équipements et des améliorations de procédés capables de fournir des fractions plus propres et des recyclats à plus haute valeur ajoutée sur l'ensemble du marché des services de gestion des déchets plastiques en Allemagne. L'usine de Brême reconstruite par STADLER a restauré 120 000 tonnes par an de débit de traitement des emballages légers. Elle a été conçue pour produire 12 fractions mono-matériaux de haute pureté, démontrant une évolution vers une meilleure qualité de production plutôt que vers un simple accroissement des volumes. Interzero et OMV construisent également une installation de tri pour les matières premières du recyclage chimique avec une capacité prévue allant jusqu'à 260 000 tonnes par an, signalant un intérêt commercial accru pour la valorisation des plastiques mixtes. Fraunhofer IOSB a montré comment la surveillance par capteurs en ligne peut améliorer le contrôle qualité en temps réel dans les installations de tri, soutenant ainsi une production de recyclats plus cohérente. Les opérateurs qui sécurisent une production certifiée pour le contact alimentaire, de qualité automobile ou similaire seront en meilleure position à mesure que les règles relatives au contenu recyclé se resserreront davantage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de traitement élevés pour les déchets plastiques mixtes et contaminés | -0.5% | National, avec la pression la plus forte dans les zones confrontées à une contamination résiduelle plus importante dans les collectes des ménages | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques et d'exploitation | -0.6% | National, et plus sévère dans les opérations de recyclage mécanique et chimique à forte intensité énergétique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans la collecte des déchets et les opérations de recyclage | -0.4% | National, avec des pénuries plus marquées dans les districts ruraux et les marchés du travail vieillissants | Moyen terme (2-4 ans) |

| Volatilité des prix des polymères vierges affectant la compétitivité des plastiques recyclés post-consommation | -0.4% | National, avec une pression la plus forte sur les recycleurs de taille moyenne au service de l'emballage et des biens de consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés pour les déchets plastiques mixtes et contaminés

Les déchets plastiques mixtes et contaminés continuent de limiter les marges sur le marché des services de gestion des déchets plastiques en Allemagne. Les données ZSVR pour 2025 ont montré que seulement 52,55 % des volumes totaux de collecte d'emballages légers ont atteint le seuil de recyclage, ce qui signifie qu'une grande partie des matériaux collectés a encore été orientée vers des voies de traitement alternatives plus coûteuses. Les plastiques commerciaux et industriels peuvent ajouter une autre couche de difficulté, car les films revêtus, les stratifiés et les formats multi-matériaux nécessitent souvent davantage de prétraitement avant une séparation viable des polymères. Cela augmente l'intensité en main-d'œuvre, en tri et en nettoyage même lorsque les volumes de collecte semblent attractifs sur le papier. Tant que les normes d'éco-conception prévues par le PPWR ne se traduiront pas par des formats d'emballage plus simples et des flux entrants plus propres, de nombreux opérateurs continueront de faire face à des pressions sur l'économie du tri des matières premières.

Hausse des coûts énergétiques et d'exploitation

L'énergie reste l'une des contraintes de coût les plus évidentes pour le marché des services de gestion des déchets plastiques en Allemagne. Le BVSE a déclaré que les recycleurs de plastiques allemands font face à un désavantage structurel en termes de coûts énergétiques par rapport à leurs concurrents ailleurs en Europe et a appelé à un soutien industriel plus large pour l'électricité. Le BDE et le BKV ont également fait valoir en 2025 que les opérations de recyclage satisfont aux seuils d'intensité énergétique pertinents pour l'allègement du prix de l'électricité dans le cadre du dispositif européen pour une industrie propre. Cela est important car le lavage, le séchage et le compoundage des plastiques post-consommation restent des étapes à forte consommation d'énergie qui ne peuvent pas être mises à l'échelle efficacement lorsque les coûts des services publics restent élevés. Si les prix des recyclats restent faibles tandis que les coûts des intrants énergétiques restent élevés, les transformateurs de taille moyenne auront plus de mal à réinvestir dans des capacités avancées, ce qui peut ralentir la croissance nationale.[2]BVSE, "Industriestrompreis greift zu kurz: Kunststoffrecycling darf nicht weiter benachteiligt werden," BVSE, bvse.de

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les volumes industriels dominent tandis que les flux commerciaux attirent de nouveaux investissements

Les déchets industriels sont restés le plus grand segment source en 2025, représentant 40,80 % de la part de marché, tandis que les déchets commerciaux devraient se développer à un CAGR de 4,1 % jusqu'en 2031. Les générateurs industriels produisent des déchets plastiques récurrents issus de la fabrication, du traitement chimique, de la conversion d'emballages et de l'assemblage automobile, offrant aux transformateurs une base contractuelle plus stable que les générateurs fragmentés et de plus petite taille. Ces flux de déchets sont souvent plus homogènes, notamment les chutes, les matériaux de purge et les emballages mono-matériaux, ce qui les rend bien adaptés aux accords d'approvisionnement en matières premières à long terme. Le secteur des services de gestion des déchets plastiques en Allemagne bénéficie de ces flux industriels plus propres, car une qualité d'intrant plus prévisible soutient de meilleurs rendements et un débouché aval plus stable.

Les déchets résidentiels restent le flux de collecte le plus visible via les Sacs Jaunes et les Poubelles Jaunes. Néanmoins, leur croissance en termes de revenus est plus limitée car la densité de collecte est déjà élevée et le réseau est mature. Cela maintient une grande partie de l'expansion à court terme du marché des services de gestion des déchets plastiques en Allemagne liée aux déchets commerciaux et aux déchets d'entreprises mixtes plutôt qu'au développement de nouveaux circuits de collecte des ménages. Une étude commandée par le BKV a identifié 1 million de tonnes de déchets plastiques inexploités dans les flux commerciaux mixtes et de construction en Allemagne, ce qui explique pourquoi ce groupe source attire un nouvel intérêt pour la collecte. Le segment autres, comprenant les plastiques institutionnels, agricoles et de construction, peut également générer des marges de niche lorsque les opérateurs développent une logistique de reprise spécialisée, tandis que la conversion de plastiques recyclés post-consommation en Allemagne a atteint 1 727 kt en 2024, soit 14,4 % de la conversion totale, ce qui soutient une demande plus forte pour des matières premières recyclées fiables.

Par prestataire de services : les opérateurs municipaux ancrent l'infrastructure tandis que le secteur privé développe des capacités à valeur ajoutée

Les opérateurs publics et municipaux sont restés le plus grand segment de prestataires de services en 2025, représentant 51,60 % de la part de marché, la responsabilité des déchets ménagers incombant encore principalement aux autorités publiques locales et à leurs systèmes contractuels. Leur position est renforcée par le contrôle des infrastructures de collecte en bordure de rue, les longs cycles de contrats et l'accès stable aux flux des ménages. Cela leur confère une base durable sur le marché des services de gestion des déchets plastiques en Allemagne, même si les capitaux privés se déplacent plus rapidement vers de nouvelles niches de traitement. Dans le même temps, les règles de marchés publics et les cycles budgétaires peuvent ralentir les investissements dans les capacités avancées de valorisation des polymères, limitant la rapidité avec laquelle certains opérateurs municipaux peuvent accéder à un traitement à plus haute valeur ajoutée.

Les entreprises privées de gestion des déchets devraient croître à un CAGR de 5 % jusqu'en 2031, le rythme le plus rapide au sein de cette segmentation. Leur avantage réside dans la rapidité, car elles peuvent aligner les investissements dans les installations plus directement avec la demande des secteurs de l'emballage et de l'automobile pour du contenu recyclé certifié et des flux de matériaux traçables. Le partenariat de PreZero en 2026 avec le Groupe BMW reflète ce changement en liant les services de gestion des déchets à des solutions circulaires de matériaux pour l'approvisionnement futur en composants automobiles. Les organisations de responsabilité des producteurs dans les autres segments gagnent également en importance à mesure que les cadres de responsabilité élargie des producteurs s'étendent, et le secteur des services de gestion des déchets plastiques en Allemagne accorde une plus grande importance à la déclaration, aux pistes d'audit et à l'administration des redevances parallèlement à la gestion physique des déchets.[3]Ministère fédéral de la Justice, "Einwegkunststofffondsgesetz (EWKFondsG)," Gesetze im Internet, gesetze-im-internet.de

Par type de service : l'infrastructure de séparation domine tandis que l'attractivité du traitement croît

La collecte, le transport, le tri et la séparation sont restés le plus grand type de service en 2025. Leur position dominante découle de l'intensité en main-d'œuvre et en actifs de la gestion des circuits nationaux, des flottes de collecte, de la manutention en centres de transfert et des 43 installations dédiées au tri des emballages légers. La loi allemande sur les emballages maintient cette partie du marché des services de gestion des déchets plastiques en Allemagne comme structurellement nécessaire, car les emballages mis sur le marché doivent participer à un système de reprise certifié. L'usine de Brême reconstruite par STADLER, avec 120 000 tonnes par an de débit et 12 fractions mono-matériaux de haute pureté, montre que les nouveaux investissements dans ce segment sont axés sur la résilience et une production plus propre.

L'élimination et le traitement devraient se développer à un CAGR de 5,4 % jusqu'en 2031, ce qui en fait la catégorie de services à la croissance la plus rapide dans les perspectives du marché des services de gestion des déchets plastiques en Allemagne. Au sein de ce segment, le recyclage et la valorisation des ressources attirent davantage d'investissements stratégiques que la mise en décharge ou l'incinération standard, car ils offrent une meilleure capture de valeur à partir des plastiques mixtes ou difficiles. Interzero et OMV développent une installation de tri pour les matières premières du recyclage chimique avec une capacité allant jusqu'à 260 000 tonnes par an, ce qui montre comment les contrats de traitement à haute valeur ajoutée prennent une place plus importante sur le marché des services de gestion des déchets plastiques en Allemagne. La mise en décharge offre peu de perspectives de croissance significative, le taux de mise en décharge des déchets plastiques en Allemagne n'étant que de 0,6 % en 2024. Les services de conseil, d'audit et de formation se développent également, car la conformité au PPWR nécessitera davantage de contrôles de conception pour la recyclabilité et de documentation.

Analyse géographique

L'Allemagne a récupéré 5,5 millions de tonnes de déchets d'emballages en 2024, atteignant un taux de récupération global de 90 %, confirmant l'échelle et la maturité de la plateforme nationale soutenant le marché des services de gestion des déchets plastiques en Allemagne. Cette maturité signifie que la croissance est moins liée à des espaces géographiques vierges de base et davantage à la façon dont l'infrastructure régionale s'adapte à des règles plus strictes et à de meilleures exigences de production. La Rhénanie-du-Nord-Westphalie reste l'un des principaux centres opérationnels car la ceinture industrielle de la Ruhr combine des volumes denses de déchets commerciaux avec d'importantes empreintes d'opérateurs. La Bavière est également centrale car sa base automobile et manufacturière génère des flux réguliers de plastiques industriels et une demande future de recyclats certifiés. La Saxe-Anhalt gagne en importance en tant que site pour des projets de recyclage avancé et des capacités de traitement des matières premières liées à un traitement à plus haute valeur ajoutée.

En 2025, 83,2 % des emballages plastiques triés ont été valorisés sur le territoire national et 16,5 % ont été traités dans d'autres tats membres de l'UE, maintenant la majeure partie de la part du marché des services de gestion des déchets plastiques en Allemagne à l'intérieur des frontières nationales tout en s'appuyant sur une capacité d'équilibrage transfrontalière. Les États de l'Allemagne de l'Est attirent des projets de recyclage car les coûts fonciers plus bas et les friches industrielles disponibles les rendent propices aux investissements dans le traitement. Ces mêmes États ont souvent une génération locale de déchets commerciaux plus faible car la densité économique est inférieure à celle des régions industrielles de l'Ouest. À partir de mai 2026, le Système européen numérique de gestion des déchets exige des déclarations électroniques et un suivi des flux de déchets transfrontaliers, ce qui accroît la valeur du soutien à la conformité numérique pour les opérateurs qui déplacent des fractions triées au-delà des frontières. L'effet est particulièrement pertinent pour les prestataires de services qui doivent documenter les mouvements de matériaux entre les actifs de tri nationaux et les partenaires de valorisation européens externes.

La reconstruction de l'usine de tri des emballages légers de Brême a restauré 120 000 tonnes par an de capacité de tri régionale. Elle a montré que la stratégie de localisation est désormais centrée sur l'amélioration de la qualité de production et de la résilience plutôt que sur le simple ajout de couverture de collecte. TOMRA développe une usine allemande de traitement des matières premières conçue pour traiter 80 000 tonnes de plastiques mixtes par an à partir de déchets non séparés, ce qui ajoute une autre couche de capacité de tri régionale. Ces développements montrent que la géographie dans le marché des services de gestion des déchets plastiques en Allemagne concerne moins la demande nationale inexploitée et davantage les endroits où un traitement à plus haute pureté peut être construit le plus efficacement. La forte participation des consommateurs, les solides pôles industriels et les obligations de conformité liées à l'UE maintiennent l'Allemagne comme le terrain d'essai le plus évident pour les modèles avancés de services de gestion des déchets plastiques en Europe.

Paysage concurrentiel

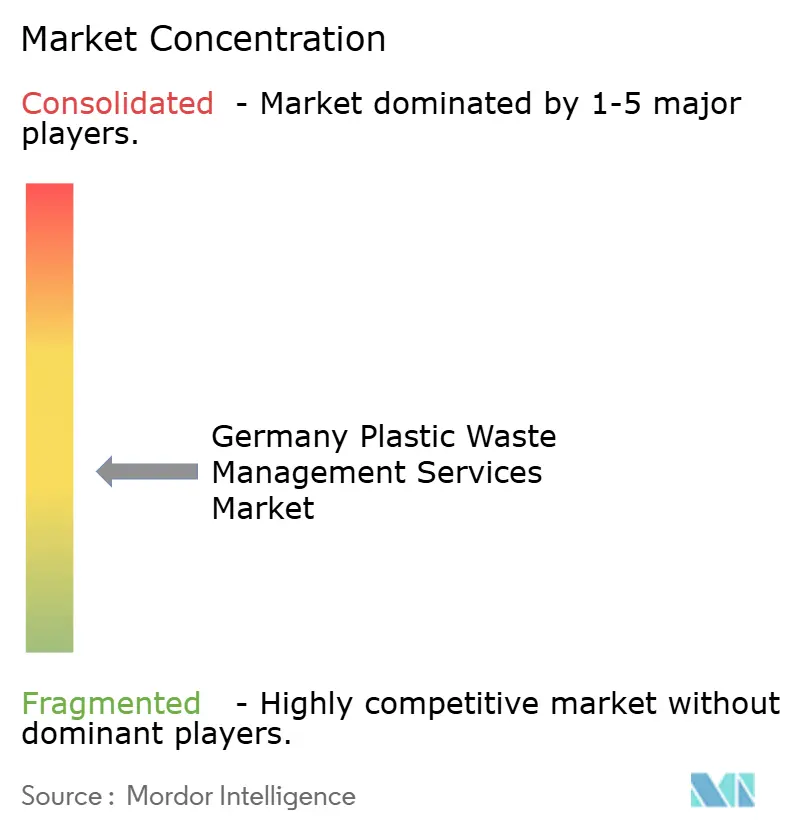

Le marché des services de gestion des déchets plastiques en Allemagne reste modérément concentré au sommet, avec Remondis, PreZero, ALBA Group et Interzero occupant des positions majeures dans les systèmes duaux, les infrastructures de tri et les ventes de recyclats en aval. La force concurrentielle n'est plus définie uniquement par l'échelle de collecte, car la qualité certifiée de la production et les rapports prêts pour l'audit deviennent tout aussi importants. Remondis et Jokey Group ont mis en évidence ce changement lorsqu'ils ont lancé un projet pilote en boucle fermée pour les emballages alimentaires en PP dans la région de la Ruhr et déposé une demande conjointe de « Nouvelle Technologie » auprès des autorités européennes et nationales. Cette démarche visait à positionner les entreprises en avance sur la future demande de recyclat PP pour contact alimentaire dans le cadre de règles d'emballage plus strictes. Le marché des services de gestion des déchets plastiques en Allemagne récompense donc les entreprises capables de combiner les opérations d'usine, la certification et la conformité réglementaire en une offre unique.

PreZero pousse davantage vers des contrats circulaires à valeur ajoutée grâce à son partenariat 2026 avec le Groupe BMW, qui lie la gestion des déchets à des solutions de matériaux recyclés pilotées par les données pour les composants automobiles. Interzero et OMV se déplacent également en aval à travers une installation de tri pour les matières premières du recyclage chimique avec une capacité prévue allant jusqu'à 260 000 tonnes par an. La filiale de REMONDIS, RE Plano, a mis en œuvre le tri basé sur l'intelligence artificielle de STEINERT à Bochum en 2026 pour améliorer la qualité des recyclats PE et PP en boucle fermée, démontrant comment la performance du tri numérique devient un élément du positionnement concurrentiel. Ces mouvements montrent que la concurrence se déplace de la seule portée du transport vers la pureté des polymères, la traçabilité et l'adéquation à l'utilisation finale. Les entreprises qui sécurisent des matières premières plus propres, des systèmes de reporting plus solides et de meilleures relations de débouché en aval auront un avantage plus clair à mesure que la pression de conformité augmente.

L'espace blanc le plus évident reste dans les flux commerciaux et industriels, où la pénétration formelle de la collecte est encore en retard par rapport aux systèmes ménagers. Les services de soutien au recyclage chimique et le travail de conseil en conformité offrent également des opportunités pour des spécialistes plus récents, notamment là où le recyclage mécanique ne peut pas traiter les intrants plastiques multicouches ou mixtes. Les fournisseurs de technologie tels que TOMRA deviennent des concurrents indirects car les actifs de tri avancés peuvent déterminer qui contrôle la qualité des matières premières et les relations commerciales. Même avec un groupe de tête visible, les opérateurs municipaux, les organisations de responsabilité des producteurs et les recycleurs régionaux empêchent le marché des services de gestion des déchets plastiques en Allemagne d'atteindre une concentration très élevée.

Leaders du secteur des services de gestion des déchets plastiques en Allemagne

Remondis SE & Co. KG

ALBA Group

Veolia Environnement S.A.

PreZero International

Interzero

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : PreZero a formalisé son partenariat de matériaux circulaires avec le Groupe BMW pour développer des solutions de matériaux recyclés évolutives et pilotées par les données pour les composants automobiles, alignées sur les futurs objectifs de contenu recyclé du règlement sur les véhicules en fin de vie.

- Février 2026 : STADLER a achevé la reconstruction de l'usine d'emballages légers de Brême de Sortierkontor Nord (SKN), restaurant un débit de 120 000 tonnes par an et améliorant la protection contre les incendies et les capacités d'extraction automatisée des batteries.

- Février 2026 : EEW Energy from Waste a sécurisé un contrat d'approvisionnement en chaleur urbaine à long terme avec Stadtwerke Pirmasens depuis son installation de valorisation énergétique des déchets de la Sarre, formalisant un arrangement pluriannuel précédemment renouvelé annuellement.

- Juin 2026 : Remondis et Jokey Group ont lancé un projet pilote en boucle fermée pour les emballages alimentaires en PP dans la région de la Ruhr. Ils ont soumis une demande conjointe de « Nouvelle Technologie » à la Commission européenne et aux autorités nationales pour la reconnaissance du recyclat PP pour contact alimentaire dans le cadre des lignes directrices de l'EFSA.

Périmètre du rapport sur le marché des services de gestion des déchets plastiques en Allemagne

Le rapport sur le marché des services de gestion des déchets plastiques en Allemagne est segmenté par source (résidentielle, commerciale, industrielle et autres), par prestataire de services (opérateurs publics/municipaux, entreprises privées de gestion des déchets et autres) et par type de service (collecte, transport, tri & séparation, élimination/traitement et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Autres (institutionnel, agricole, etc.) |

| Public/Municipal |

| Entreprises privées de gestion des déchets |

| Autres - Organisations de responsabilité des producteurs (ORP), etc. |

| Collecte, transport, tri et séparation | |

| Élimination / Traitement | Mise en décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par prestataire de services | Public/Municipal | |

| Entreprises privées de gestion des déchets | ||

| Autres - Organisations de responsabilité des producteurs (ORP), etc. | ||

| Par type de service | Collecte, transport, tri et séparation | |

| Élimination / Traitement | Mise en décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue des services de gestion des déchets plastiques en Allemagne d'ici 2031 ?

Le marché des services de gestion des déchets plastiques en Allemagne devrait atteindre 2,41 milliards USD d'ici 2031, contre 2,01 milliards USD en 2026, à un CAGR de 3,7 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de services de gestion des déchets plastiques en Allemagne ?

La demande est soutenue par les obligations de collecte sélective, le resserrement des quotas de recyclage des emballages, la conformité au PPWR et les besoins croissants en contenu recyclé dans les chaînes d'approvisionnement de l'emballage et de l'automobile.

Quel segment source connaît la croissance la plus rapide ?

Les déchets commerciaux devraient croître à un CAGR de 4,1 % jusqu'en 2031, car les petits générateurs intègrent des systèmes de conformité formels et les flux commerciaux mixtes inexploités sont ciblés pour la collecte.

Pourquoi les opérateurs municipaux continuent-ils de dominer la prestation de services ?

Les opérateurs municipaux restent centraux car ils contrôlent une grande partie de la base de collecte des ménages et bénéficient de longs cycles de contrats liés à la responsabilité publique locale en matière de services de gestion des déchets.

Quelle catégorie de services affiche les perspectives de croissance les plus rapides ?

L'élimination et le traitement devraient croître à un CAGR de 5,4 % jusqu'en 2031, car le recyclage à plus haute valeur ajoutée et la valorisation des ressources attirent davantage d'investissements que la mise en décharge ou l'incinération standard.

Comment la concurrence évolue-t-elle parmi les principaux opérateurs ?

La concurrence se déplace vers la qualité certifiée des recyclats, la traçabilité numérique et les partenariats de matériaux en aval, comme le montrent les initiatives de Remondis, Interzero et PreZero dans les contrats circulaires liés au contact alimentaire, au recyclage chimique et à l'automobile.

Dernière mise à jour de la page le: