Taille et part du marché CVC en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

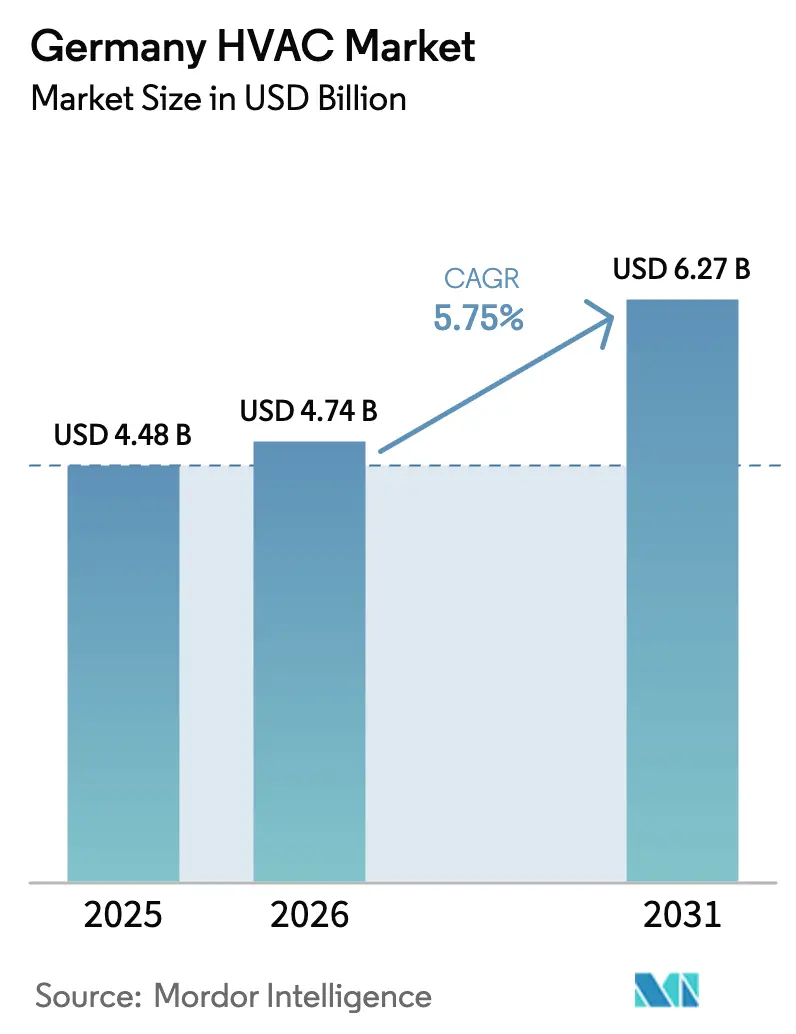

| Taille du marché de l'année de base (2025) | 4.48 Milliards de dollars |

| Taille du Marché (2026) | 4.74 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché CVC en Allemagne par Mordor Intelligence

La taille du marché CVC en Allemagne était évaluée à 4,48 milliards USD en 2025 et devrait croître de 4,74 milliards USD en 2026 pour atteindre 6,27 milliards USD d'ici 2031, à un TCAC de 5,75 % au cours de la période de prévision (2026-2031). Les ventes d'équipements continuent d'ancrer la création de valeur, mais la demande s'oriente vers des offres de services intégrés qui optimisent les performances des systèmes sur l'ensemble du cycle de vie. L'adoption des pompes à chaleur s'est accélérée après que la loi sur l'énergie des bâtiments a imposé 65 % d'énergie renouvelable dans les nouveaux systèmes de chauffage, portant la part renouvelable des installations à 69,4 % en 2024. Les revenus des services progressent plus vite que l'expansion matérielle, car les installateurs traitent des tâches de mise en service complexes et des besoins de gestion énergétique à distance. Les opportunités régionales varient : la Bavière et le Bade-Wurtemberg captent la plus grande part du marché CVC en Allemagne, tandis que l'Est enregistre la croissance la plus rapide grâce aux programmes de rénovation financés par des fonds. Les clients commerciaux amplifient la dynamique à court terme en remplaçant les refroidisseurs et chaudières obsolètes pour satisfaire les calendriers de neutralité carbone des entreprises et les prochaines règles de reporting de l'UE.

Principaux enseignements du rapport

- Par composant, les équipements CVC ont contrôlé 71,75 % de la part du marché CVC en Allemagne en 2025, tandis que les services CVC devraient afficher le TCAC le plus élevé de 7,02 % jusqu'en 2031.

- Par utilisateur final, les bâtiments résidentiels détenaient 61,15 % des revenus de 2025, tandis que le segment commercial devrait se développer à un TCAC de 6,26 % jusqu'en 2031.

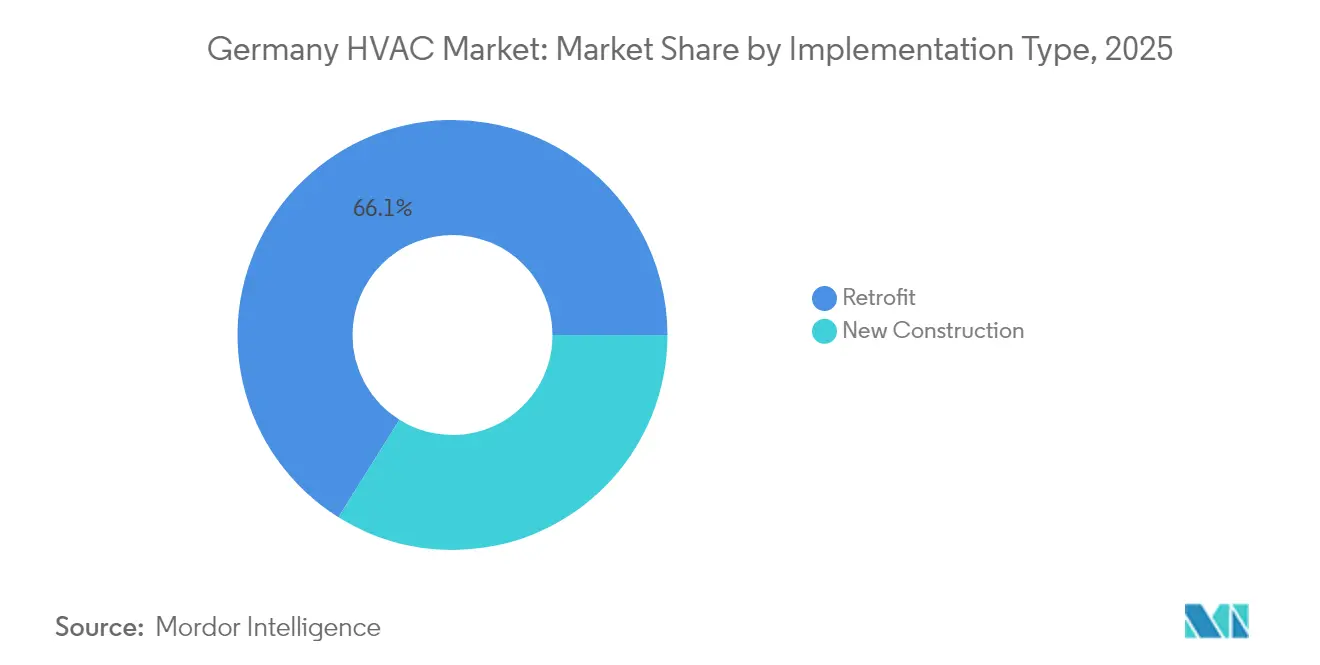

- Par type de mise en œuvre, les projets de rénovation représentaient 66,10 % de la taille du marché CVC en Allemagne en 2025, mais la nouvelle construction devrait croître à un TCAC plus rapide de 7,08 %.

- Par région, le Sud était en tête avec une part de revenus de 24,40 % en 2025 ; l'Est devrait afficher un TCAC de 6,05 %, le rythme régional le plus élevé sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché CVC en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la construction et de la rénovation | +1.2% | Bavière, Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Poussée vers l'électrification via la loi sur l'énergie des bâtiments | +2.1% | À l'échelle nationale, en premier lieu dans le Bade-Wurtemberg et la Bavière | Court terme (≤ 2 ans) |

| Adoption des pompes à chaleur dans les nouvelles constructions résidentielles | +1.8% | Régions Sud et Ouest | Court terme (≤ 2 ans) |

| Rénovations CVC intelligentes et automatisation des bâtiments | +0.9% | Berlin, Munich, Hambourg | Moyen terme (2 à 4 ans) |

| Demande de refroidissement résistant aux changements climatiques | +0.7% | Grandes zones urbaines | Long terme (≥ 4 ans) |

| Engagements de neutralité carbone des entreprises | +1.1% | Corridors industriels et pôles métropolitains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'électrification via la loi sur l'énergie des bâtiments

La loi sur l'énergie des bâtiments est entrée en vigueur en 2024, obligeant chaque nouveau système de chauffage à tirer au moins 65 % de son énergie de sources renouvelables.[1]Ministère fédéral des Affaires économiques et de l'Action pour le climat, "Loi sur l'énergie des bâtiments," bmwk.de Son application a déclenché une transition rapide vers les pompes à chaleur en Allemagne, qui ont alimenté près de sept nouveaux projets résidentiels sur dix en 2024. La réglementation a également créé un calendrier prévisible de rénovation, car les systèmes à combustibles fossiles peuvent fonctionner jusqu'à la fin de leur durée de vie économique, mais devront être remplacés par des alternatives conformes d'ici 2045. Plus de 10 000 municipalités élaborent des plans de chaleur locaux favorisant les pompes à chaleur en réseau et les réseaux de chaleur urbains à basse température. Ensemble, ces mesures garantissent une demande soutenue sur le marché HVAC en Allemagne.

Adoption des pompes à chaleur dans le segment résidentiel des nouvelles constructions

La pénétration des pompes à chaleur a explosé après 2024, le coût total du système ayant diminué de 12 % d'une année sur l'autre tandis que les prix du gaz restaient élevés.[2]Office fédéral de la statistique, "Record Heat Pump Adoption in 2024", destatis.de Les unités à source d'air représentent 78 % des nouvelles installations en raison de leur coût d'investissement plus faible et de leur installation plus facile, tandis que les modèles géothermiques desservent les projets sensibles au bruit ou à espace limité. Cette transition favorise une croissance parallèle dans le stockage thermique, les thermostats intelligents et les améliorations de l'enveloppe des bâtiments qui maximisent l'efficacité des pompes à chaleur. Les entrepreneurs approfondissent leur spécialisation dans la gestion des réfrigérants, la mise en service et les commandes numériques, renforçant l'orientation vers les services du marché CVC en Allemagne.

Rénovations CVC intelligentes et automatisation des bâtiments

À partir de 2025, les grands bâtiments non résidentiels devront intégrer des commandes CVC automatisées lorsque la capacité combinée de chauffage ou de refroidissement du système dépasse 290 kW.[3]Agence allemande de l'énergie, "Planification de la chaleur municipale", dena.de Cette règle incite les propriétaires à intégrer des capteurs, des analyses et des plateformes d'optimisation à distance. Les cadres d'obligations vertes et les labels de taxonomie de l'UE réduisent les coûts de financement des investissements de rénovation intelligente éligibles jusqu'à 25 %, élargissant les pipelines de projets dans les principales villes allemandes. Les couches logicielles interopérables relient les commandes des bâtiments aux systèmes d'énergie de quartier, permettant la réponse à la demande et les services d'équilibrage du réseau qui génèrent des économies supplémentaires.

Engagements de neutralité carbone des entreprises stimulant les mises à niveau commerciales

Soixante-sept pour cent des entreprises cotées au DAX se sont engagées à atteindre la neutralité carbone dans leurs opérations au plus tard en 2035. La consommation d'énergie des bâtiments représente environ un tiers de leur empreinte carbone, de sorte que les grands occupants remplacent les refroidisseurs, chaudières et systèmes de contrôle obsolètes des années avant les échéances réglementaires. Les solutions à débit de réfrigérant variable dominent ces rénovations en raison de leur évolutivité modulaire et de leurs caractéristiques de récupération d'énergie qui réduisent la consommation jusqu'à 30 % dans des conditions de charge partielle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes efficaces | -0.8% | Municipalités rurales | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés | -1.1% | Allemagne de l'Est et comtés ruraux | Moyen terme (2 à 4 ans) |

| Incertitude politique sur les subventions | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants clés | -0.9% | Toutes les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'installateurs qualifiés

Environ 60 000 postes CVC étaient vacants en 2024, et les inscriptions en apprentissage ont chuté de 23 % en cinq ans. Les pompes à chaleur exigent des compétences supplémentaires en câblage électrique, gestion des réfrigérants et mise en service numérique, créant des goulots d'étranglement dans les projets résidentiels et les petits projets commerciaux. Les districts ruraux ressentent le plus vivement la pression, car les centres de formation se concentrent dans les zones urbaines. Pour combler l'écart, des fabricants tels que Daikin ont ouvert de grands campus de formation et déployé des académies mobiles qui se rendent dans les régions mal desservies.

Volatilité de la chaîne d'approvisionnement pour les composants clés

Les délais de livraison des compresseurs ont dépassé 16 semaines en 2024, doublant par rapport aux références d'avant la pandémie, tandis que les pénuries de semi-conducteurs ont augmenté le risque de livraison pour les cartes de contrôle électroniques. Les fabricants de pompes à chaleur ne maintiennent désormais que quatre à six semaines de stocks tampons, laissant les projets vulnérables aux retards d'expédition. Les fluctuations des prix du cuivre et de l'acier ajoutent une incertitude de coût à deux chiffres. Les installateurs réagissent en renégociant les contrats pour inclure des clauses d'indexation ou en adoptant des stratégies d'approvisionnement multivendeurs, mais la pression sur les marges persiste et freine la croissance sur l'ensemble du marché CVC en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les équipements restent le socle tandis que les services s'accélèrent

La taille du marché CVC en Allemagne pour les équipements s'élevait à 3,21 milliards USD en 2025, soit 71,75 % du chiffre d'affaires total. Les pompes à chaleur seules ont enregistré une croissance annuelle en volume de plus de 34 % alors que les consommateurs cherchaient à se conformer aux réglementations et à réaliser des économies à long terme. Les chaudières ont reculé de 28 % car les options à gaz font face à un avenir incertain dans le cadre de la loi sur l'énergie des bâtiments. Les systèmes à débit de réfrigérant variable ont gagné une plus grande part dans les bureaux et les centres commerciaux grâce à un contrôle de température spécifique par zone.

Les revenus des services ont enregistré la trajectoire la plus élevée avec un TCAC prévu de 7,02 %. La mise en service complexe, la surveillance à distance et la maintenance prédictive stimulent des dépenses qui dépassent fréquemment le coût initial des équipements sur l'ensemble du cycle de vie. Les projets de gestion énergétique dans les bâtiments commerciaux s'élèvent en moyenne à 45 000 à 65 000 EUR (48 000 à 69 000 USD), soit environ le triple d'un contrat de maintenance préventive standard. À mesure que la densité des pompes à chaleur augmente, les tests d'étanchéité spécialisés et les contrôles de conformité aux gaz fluorés deviennent des sources de revenus récurrentes, approfondissant davantage la dimension de service du marché CVC en Allemagne.

Par secteur d'utilisation finale : le poids résidentiel rencontre la dynamique commerciale

Le segment résidentiel a représenté 61,15 % de la part du marché CVC en Allemagne en 2025, principalement parce que 19,3 millions de maisons individuelles fonctionnent encore avec des chaudières à combustibles fossiles qui devront être remplacées avant 2045. L'intégration des pompes à chaleur dans les nouvelles constructions surpasse déjà les systèmes à gaz dans un rapport supérieur à deux pour un, faisant des constructeurs des moteurs clés en termes de volume. L'adoption en rénovation reste mesurée car les propriétaires doivent d'abord améliorer les enveloppes ou le câblage électrique pour supporter les charges des pompes, bien que les programmes de subventions allègent une partie de la charge initiale.

Les établissements commerciaux devraient livrer une expansion plus rapide à un TCAC de 6,26 %. Les règles de divulgation ESG poussent les entreprises à réduire leurs émissions de portée 1 provenant des opérations immobilières. Les complexes de bureaux, les centres commerciaux et les établissements d'hébergement adoptent des systèmes à débit de réfrigérant variable et des commandes centralisées qui répondent à la fois aux exigences de reporting et au confort des occupants. Les installations industrielles se concentrent sur la récupération de chaleur de processus et l'intégration avec les réseaux de chaleur de quartier. Les établissements publics tirent parti des subventions affectées aux écoles et aux hôpitaux, créant des pipelines de commandes stables pour les entrepreneurs dans l'ensemble du secteur CVC en Allemagne.

Par type de mise en œuvre : la rénovation domine, la nouvelle construction progresse

L'activité de rénovation représentait 66,10 % de la taille du marché CVC en Allemagne en 2025, reflétant le fait que les trois quarts des logements allemands sont antérieurs aux codes d'efficacité énergétique de 1990. Les rénovations résidentielles typiques pour les pompes à chaleur coûtent entre 18 000 et 28 000 EUR (19 000 à 30 000 USD), en partie parce que les installateurs doivent redimensionner les radiateurs ou augmenter la capacité électrique. Dans les contextes commerciaux, les équipes de conception utilisent des audits énergétiques et des relevés thermographiques pour identifier les économies avant de s'engager dans des investissements en capital.

La nouvelle construction affiche la croissance la plus forte à un TCAC de 7,08 %. Les constructeurs intègrent la conception CVC dès le départ via la modélisation des données du bâtiment, évitant le surdimensionnement qui caractérisait les installations traditionnelles. L'influence de la maison passive s'élargit, conduisant à des systèmes de ventilation avec récupération de chaleur quasi totale et des enveloppes ultra-étanches qui maintiennent des charges mécaniques faibles. Ces bâtiments comportent souvent des locaux techniques modulaires qui simplifient les futurs échanges d'équipements, renforçant la valeur à long terme pour les fabricants et les prestataires de services.

Analyse géographique

Le Sud a capté la plus grande part de 24,40 % du marché CVC en Allemagne en 2025 grâce à une production économique robuste, des revenus des ménages supérieurs et des subventions au niveau des États de longue date qui favorisent le chauffage renouvelable. Le réseau d'artisans de la Bavière est dense, de sorte que les retards d'installation y restent plus courts que dans les autres régions. Le code local de construction du Bade-Wurtemberg anticipe les objectifs fédéraux, accélérant davantage les commandes. Les projets commerciaux financés par des fonds publics tels que les hôpitaux et les universités soutiennent également une demande stable.

L'Est est la région à la croissance la plus rapide, avec un TCAC prévu de 6,05 %, car les canaux de financement municipaux dirigent les fonds de cohésion de l'UE vers la rénovation des immeubles collectifs vétustes construits avant la réunification. La Saxe et la Thuringe attirent les fabricants avec des coûts fonciers plus bas, générant des expansions d'usines qui créent des opportunités de chauffage industriel. Les partenariats de formation entre les entreprises d'équipements et les universités techniques ont commencé à remédier à la pénurie d'installateurs à Dresde et à Leipzig, réduisant un goulot d'étranglement clé.

L'Ouest continue d'enregistrer une activité solide fondée sur une population dense et le poids industriel de la Rhénanie-du-Nord-Westphalie, où les secteurs à forte intensité énergétique s'empressent de récupérer la chaleur perdue et d'électrifier le chauffage des locaux. Pendant ce temps, le Nord intègre l'énergie éolienne offshore dans les opérations des pompes à chaleur, exploitant l'électricité renouvelable bon marché pour alimenter les systèmes résidentiels et commerciaux. L'Allemagne centrale et Berlin tirent parti de projets pilotes de bâtiments intelligents explorant l'orchestration de la charge au niveau du quartier. Dans toutes les régions, les fluctuations de la chaîne d'approvisionnement et la disponibilité des techniciens définissent le rythme auquel le marché CVC en Allemagne peut pleinement exploiter son potentiel de chauffage renouvelable.

Paysage concurrentiel

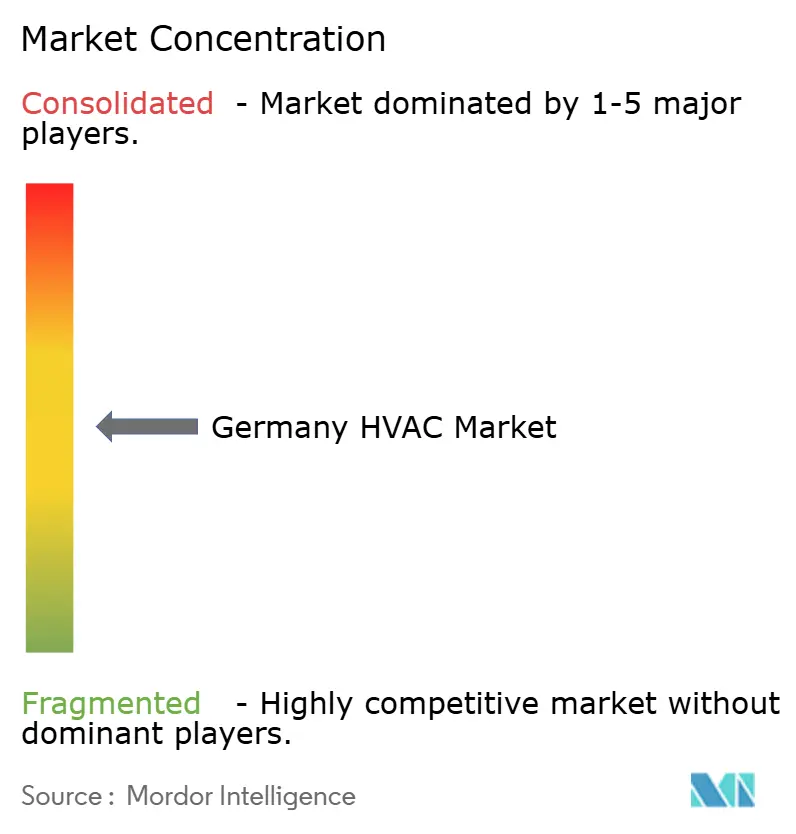

La concentration du marché est modérée, les champions nationaux rivalisant avec les groupes mondiaux. Viessmann, Vaillant et Bosch Thermotechnik bénéficient de solides liens avec les distributeurs et de flottes de services, ancrant une part combinée suffisamment importante pour influencer la tarification des canaux. Des acteurs internationaux tels que Daikin, Mitsubishi Electric et Johnson Controls développent la production locale et la formation pour compenser l'avantage du terrain des titulaires. L'étendue des produits, le soutien à la conformité et les couches de services numériques comptent désormais plus que le coût des équipements.

Les stratégies de croissance pivotent vers les expansions d'usines, les acquisitions et les alliances avec les développeurs de logiciels. Viessmann Climate Solutions a alloué 200 millions EUR pour étendre la production de pompes à chaleur à Allendorf et ajouter 800 emplois en 2025. Vaillant a acquis la branche de commandes commerciales de Stiebel Eltron pour accélérer la croissance des CVC intelligents. Bosch a lancé une plateforme IdO qui relie les pompes à chaleur aux panneaux photovoltaïques en toiture et au stockage, offrant aux propriétaires une interface mobile unique. En partenariat avec des services publics, Johnson Controls déploiera 10 000 unités de pompes à chaleur connectées au réseau qui agissent comme une charge flexible pendant les périodes de forte génération d'énergie renouvelable.

Des opportunités d'espaces blancs subsistent dans la couverture rurale, le refroidissement des centres de données et l'électrification des processus industriels. Les perturbateurs émergents expérimentent le commerce électronique direct aux consommateurs et des modèles d'abonnement qui regroupent équipement, installation et maintenance prédictive. Les grands titulaires répondent en intégrant des accords de service à long terme dans les ventes de produits. La réglementation favorise les entreprises capables de fournir des réfrigérants conformes aux gaz fluorés et des évaluations transparentes du cycle de vie, filtrant les importateurs de bas de gamme et renforçant les avantages de l'équité de marque sur l'ensemble du marché CVC en Allemagne.

Leaders du secteur CVC en Allemagne

-

Carrier Corporation

-

Robert Bosch GmbH

-

Midea Group Co. Ltd

-

Johnson Controls International PLC

-

Daikin Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Viessmann Climate Solutions s'est engagée à investir 200 millions EUR (213 millions USD) pour agrandir la production de pompes à chaleur à Allendorf, en ajoutant 800 emplois.

- Décembre 2024 : Bosch Thermotechnik a dévoilé IDS Connect, une plateforme qui unifie les pompes à chaleur, les panneaux solaires et le stockage en un seul écosystème de maison intelligente.

- Novembre 2024 : Daikin a ouvert un centre de formation européen de 150 millions EUR (160 millions USD) à Düsseldorf pour certifier les installateurs pour les pompes à chaleur de nouvelle génération.

- Octobre 2024 : Vaillant a acquis l'unité d'automatisation des bâtiments commerciaux de Stiebel Eltron pour 85 millions EUR (91 millions USD), renforçant son portefeuille de CVC intelligent.

Périmètre du rapport sur le marché CVC en Allemagne

Les systèmes CVC, abréviation de chauffage, ventilation et climatisation, sont conçus pour réguler la température et l'humidité, garantissant des conditions environnementales confortables et fournissant de l'air propre dans les bâtiments. Ils comprennent divers composants, notamment des chaudières, des fours, des réfrigérateurs, des humidificateurs et des pompes à chaleur.

L'étude suit les revenus accumulés grâce à la vente de produits CVC dans les secteurs résidentiel, commercial et industriel par divers acteurs en Allemagne. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le rapport sur le marché CVC en Allemagne est segmenté par composant (équipements CVC, services CVC), secteur d'utilisation finale (résidentiel, commercial, industriel, public et institutionnel), type de mise en œuvre (nouvelle construction, rénovation) et géographie (Nord, Sud, Est, Ouest, Centre). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements CVC | Équipements de chauffage | Pompes à chaleur |

| Chaudières | ||

| Radiateurs | ||

| Équipements de refroidissement | Climatiseurs | |

| Refroidisseurs | ||

| Systèmes à débit de réfrigérant variable | ||

| Équipements de ventilation | Centrales de traitement d'air | |

| Ventilateurs à récupération d'énergie | ||

| Services CVC | Installation | |

| Maintenance et réparation | ||

| Gestion de l'énergie et automatisation des bâtiments | ||

| Résidentiel |

| Commercial |

| Industriel |

| Public et institutionnel |

| Nouvelle construction |

| Rénovation |

| Nord |

| Sud |

| Est |

| Ouest |

| Centre |

| Par composant | Équipements CVC | Équipements de chauffage | Pompes à chaleur |

| Chaudières | |||

| Radiateurs | |||

| Équipements de refroidissement | Climatiseurs | ||

| Refroidisseurs | |||

| Systèmes à débit de réfrigérant variable | |||

| Équipements de ventilation | Centrales de traitement d'air | ||

| Ventilateurs à récupération d'énergie | |||

| Services CVC | Installation | ||

| Maintenance et réparation | |||

| Gestion de l'énergie et automatisation des bâtiments | |||

| Par secteur d'utilisation finale | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Public et institutionnel | |||

| Par type de mise en œuvre | Nouvelle construction | ||

| Rénovation | |||

| Par région | Nord | ||

| Sud | |||

| Est | |||

| Ouest | |||

| Centre | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché CVC en Allemagne en 2026 ?

La taille du marché CVC en Allemagne a atteint 4,74 milliards USD en 2026 et devrait atteindre 6,27 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption des pompes à chaleur en Allemagne ?

Une loi de 2024 imposant 65 % d'énergie renouvelable dans les nouveaux systèmes de chauffage et la hausse des prix du gaz favorisent une pénétration rapide des pompes à chaleur.

Quelle région connaît la croissance la plus rapide dans le secteur CVC en Allemagne ?

L'Est devrait se développer à un TCAC de 6,05 % car les fonds de l'UE soutiennent les rénovations à grande échelle du parc immobilier vieillissant.

Pourquoi les services CVC dépassent-ils la croissance des équipements ?

La mise en service complexe, les rénovations de commandes intelligentes et l'optimisation continue génèrent désormais des revenus récurrents qui dépassent souvent le coût initial du matériel.

Qu'est-ce qui limite la croissance du marché CVC en Allemagne ?

Les principaux obstacles comprennent une pénurie d'installateurs qualifiés, un coût initial plus élevé des systèmes efficaces et des retards de la chaîne d'approvisionnement pour les compresseurs et l'électronique.

Dernière mise à jour de la page le: