Taille et parts du marché des revêtements de sol en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

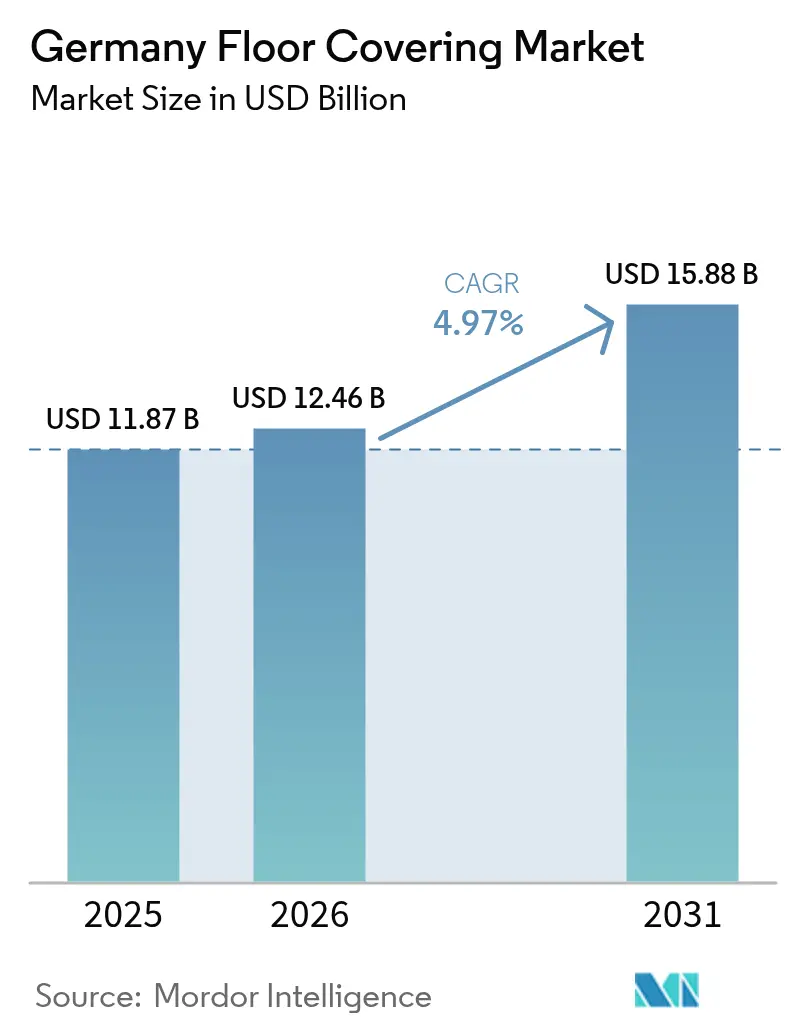

| Taille du marché de l'année de base (2025) | 11.87 Milliards de dollars |

| Taille du Marché (2026) | 12.46 Milliards de dollars |

| Taille du Marché (2031) | 15.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en Allemagne par Mordor Intelligence

La taille du marché des revêtements de sol en Allemagne était évaluée à 11,87 milliards USD en 2025 et devrait progresser de 12,46 milliards USD en 2026 pour atteindre 15,88 milliards USD d'ici 2031, à un TCAC de 4,97 % durant la période de prévision (2026-2031). Les subventions gouvernementales à la rénovation, l'évolution des priorités des consommateurs en matière de qualité de l'air intérieur et l'accélération de l'adoption du commerce en ligne se conjuguent pour compenser le frein lié au ralentissement général de la construction en Allemagne. Les rénovations à des fins d'efficacité énergétique subventionnées orientent les budgets discrétionnaires vers les catégories de revêtements de sol certifiés pour leurs faibles émissions et leur compatibilité avec les systèmes de chauffage par le sol, tandis que les produits en bois haut de gamme et en vinyle haute performance gagnent des parts de marché grâce à leur esthétique et à leur valeur sur le cycle de vie [1]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Gebäudeenergiegesetz (GEG)," bmwsb.bund.de. . L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant environ 45 % du chiffre d'affaires tout en laissant une large place aux spécialistes durables de taille intermédiaire pour capter les demandes de niche. Sur le plan géographique, le marché des revêtements de sol en Allemagne bénéficie de l'appétit de rénovation haut de gamme de l'Allemagne du Sud et de la montée en puissance rapide des villes de rang 2 en Allemagne de l'Est, créant un schéma d'expansion à deux vitesses que les fournisseurs doivent appréhender. Les canaux en ligne reconfigurent le parcours d'achat à mesure qu'Amazon et les enseignes de bricolage omnicanales perfectionnent les outils de visualisation virtuelle et les modèles de retrait en magasin le jour même. Parallèlement, la pénurie d'installateurs et la volatilité des prix des bois feuillus constituent des freins à court terme, mais stimulent également l'innovation dans les formats à verrouillage par clic et les alternatives techniques qui préservent les matières premières tout en atténuant les goulots d'étranglement liés à la main-d'œuvre.

Principaux enseignements du rapport

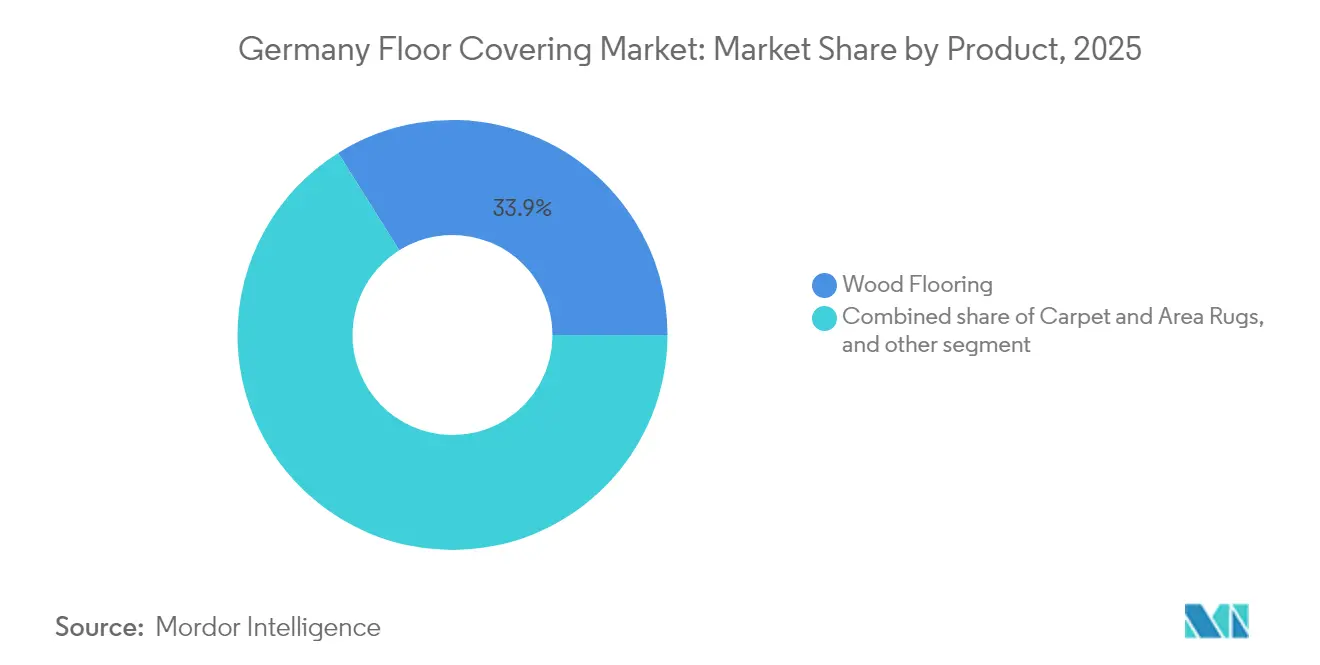

- Par produit, le parquet a représenté 33,92 % des parts du marché des revêtements de sol en Allemagne en 2025, tandis que le vinyle/SPC-LVT devrait progresser à un TCAC de 7,75 % jusqu'en 2031.

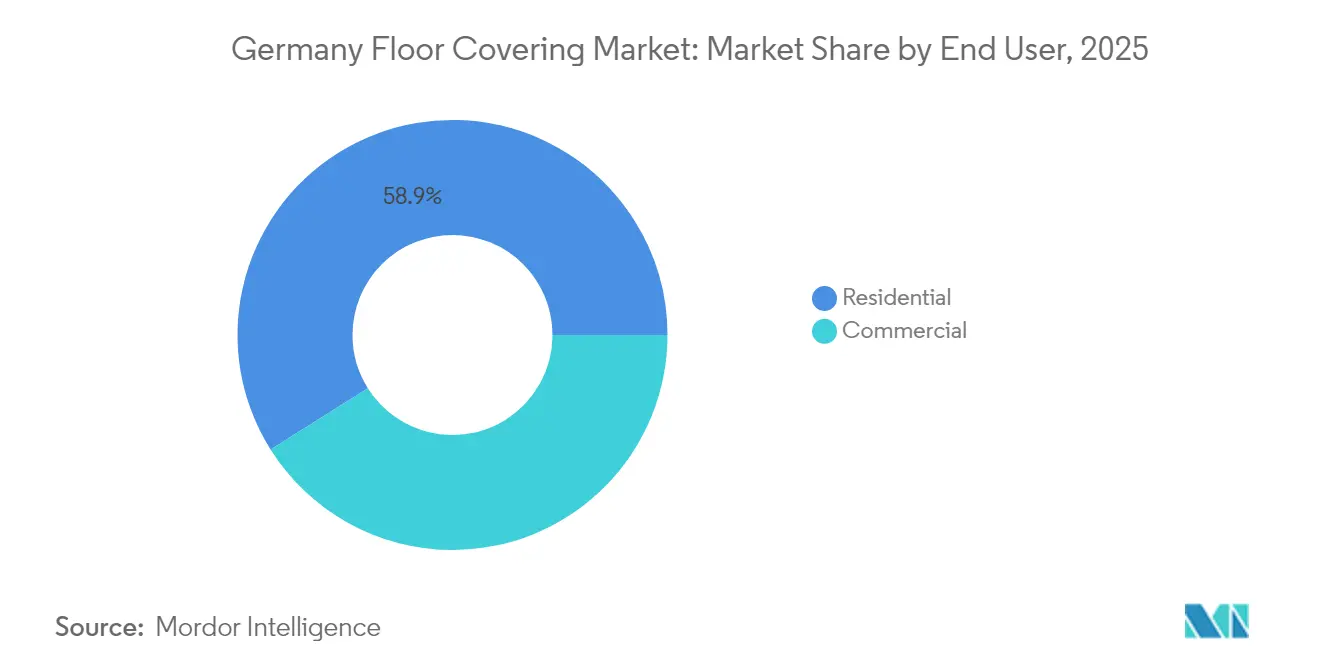

- Par utilisateur final, le segment résidentiel a représenté 58,94 % de la taille du marché des revêtements de sol en Allemagne en 2025, tandis que les applications commerciales affichent un TCAC de 5,66 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage ont représenté 36,84 % de la taille du marché des revêtements de sol en Allemagne en 2025, et les boutiques en ligne enregistrent la croissance la plus rapide avec un TCAC de 10,73 % jusqu'en 2031.

- Par région, l'Allemagne du Sud a capté 30,86 % des parts du marché des revêtements de sol en Allemagne en 2025, tandis que l'Allemagne de l'Est devrait afficher un TCAC de 7,64 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de sol en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de rénovation portée par la réurbanisation | +1.2% | Allemagne de l'Est et du Centre (Leipzig, Dresde, Erfurt) | Moyen terme (2 à 4 ans) |

| Rénovations à efficacité énergétique subventionnées | +1.8% | National, plus élevé dans le résidentiel | Court terme (≤ 2 ans) |

| Demande de revêtements de sol à faible teneur en COV et recyclables | +0.9% | National, pôles haut de gamme dans le Sud et l'Ouest | Long terme (≥ 4 ans) |

| Préférence pour la compatibilité avec le chauffage par le sol | +0.7% | National, orienté vers les nouvelles constructions et les rénovations majeures | Moyen terme (2 à 4 ans) |

| Essor du bricolage post-COVID stimulant la fréquentation des grandes surfaces de bricolage (courant dominant) | +0.6% | National, notamment dans les zones périurbaines à fort taux de propriété | Court terme (≤ 2 ans) |

| L'essor du travail hybride réduit la demande de nouveaux bureaux (courant dominant) | –0.5% | Centres urbains avec un ralentissement de l'activité immobilière commerciale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vague de rénovation portée par la réurbanisation dans les villes de rang 2

Les petites villes allemandes connaissent une reprise marquée des travaux de rénovation à mesure que les jeunes ménages migrent depuis les zones rurales, stimulant des cycles de remplacement accrus sur le marché des revêtements de sol en Allemagne [2]Postbank, "Wo Eigentumswohnungen im Bestand noch wertvoller werden," postbank.de. . Les investisseurs immobiliers de Leipzig et de Dresde privilégient les LVT à pose rapide et les revêtements stratifiés afin de réduire les périodes de vacance et de répondre aux attentes esthétiques des locataires natifs du numérique. L'économie de l'Allemagne de l'Est, bien qu'en contraction de 0,1 % en 2024, fait preuve d'une résilience dans le domaine des revêtements de sol, car les dépenses de rénovation sont moins cycliques que les mises en chantier de nouvelles constructions. Les coûts de main-d'œuvre moins élevés dans ces régions améliorent en outre le retour sur investissement des projets, incitant les propriétaires-bailleurs à rénover les surfaces plus tôt que ne le prévoient les calendriers d'amortissement. Les fabricants attentifs à la tarification de milieu de gamme et aux formats à verrouillage par clic bénéficient ainsi d'un vent favorable en termes de volumes. La tendance diversifie également les flux de revenus géographiques, réduisant la dépendance des fournisseurs vis-à-vis du bassin mature du Sud-Ouest.

Rénovations à efficacité énergétique subventionnées dans le cadre du programme BEG

Le dispositif BEG accorde des remises de 15 à 20 % sur les travaux d'amélioration de l'enveloppe du bâtiment, injectant de nouveaux capitaux dans les budgets consacrés aux revêtements de sol et dynamisant les segments haut de gamme du marché des revêtements de sol en Allemagne. Les propriétaires qui visent la subvention maximale spécifient de plus en plus des matériaux compatibles avec le chauffage par le sol, favorisant le parquet technique et le vinyle haute densité dotés d'une conductivité thermique certifiée. Des déductions fiscales complémentaires — 20 % des dépenses de rénovation réparties sur trois ans — amplifient davantage la rentabilité des matériaux axés sur l'efficacité énergétique. Les exigences de certification renforcent le rôle des fournisseurs de marque, à même de documenter les niveaux d'émissions et les performances sur le cycle de vie. L'horizon à court terme du programme concentre la demande sur une période de deux ans, permettant aux producteurs capables de consolider leurs gains de parts de marché avant l'éventuelle réduction progressive des subventions. Les installateurs, quant à eux, privilégient les revêtements flottants qui accélèrent l'exécution des chantiers dans les délais stricts imposés par les subventions.

Demande croissante de revêtements de sol à faible teneur en COV et recyclables

Les consommateurs placent désormais la sécurité de l'air intérieur au même rang que l'attrait visuel, induisant un glissement mesurable vers des produits respectant le plafond de formaldéhyde de 0,062 mg/m³ fixé par l'UE et applicable à partir d'août 2026 [3]Fraunhofer WKI, "EU-wide regulation of formaldehyde limits from 2026," wki.fraunhofer.de. . Des fournisseurs tels que Forbo, dont le portefeuille intègre en moyenne 37 % de matières recyclées, convertissent la durabilité en pouvoir de fixation des prix et en avantages de prescription sur les bâtiments verts certifiés. Les programmes de reprise dans le cadre de l'économie circulaire, tels que le programme ReStart de Tarkett — recyclant déjà 750 tonnes par an — font écho aux objectifs ESG des entreprises dans le secteur des revêtements de sol en Allemagne. Les systèmes de notation, notamment LEED et BREEAM, renforcent les pondérations liées aux matériaux, incitant les architectes à intégrer des revêtements de sol à faible teneur en COV dès la phase de conception. La prime payée pour les surfaces à avancées environnementales se réduit à mesure que les économies d'échelle et l'utilisation de matières premières recyclées réduisent les différentiels de coûts. La dynamique à long terme demeure donc très positive, avec un impact réparti sur les rénovations résidentielles et commerciales.

La Gebäudeenergiegesetz allemande impose 65 % de contenu renouvelable pour les systèmes de chauffage des nouvelles constructions, accélérant l'adoption du chauffage par le sol, qui exige des couches de revêtement thermiquement conductrices. Les produits en parquet technique, en carrelage céramique et en LVT conçus pour résister aux cycles de température gagnent des parts supplémentaires sur le marché des revêtements de sol en Allemagne. Le tapis traditionnel et le bois massif épais perdent de leur pertinence, sauf lorsque des sous-couches de découplage comblent les lacunes de conductivité. Les formats de pose flottante se multiplient car ils permettent l'expansion tout en réduisant les besoins en main-d'œuvre face à la pénurie d'installateurs. Les revendeurs capitalisent sur cette tendance en regroupant panneaux de chauffage et revêtements de sol en offres clés en main, renforçant le thème de la compatibilité. À moyen terme, les propositions de valeur reposent sur des valeurs R certifiées et des technologies de barrière à l'humidité qui équilibrent économies d'énergie et confort acoustique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie sévère de main-d'œuvre qualifiée en pose | -1.4% | National, plus aiguë dans les corps de métier du sanitaire, du chauffage et de la toiture | Court terme (≤ 2 ans) |

| Envolée des prix des bois feuillus en matière première | -0.8% | National, segments bois haut de gamme | Moyen terme (2 à 4 ans) |

| Ralentissement des permis de construire résidentiels après les hausses de taux d'intérêt de 2023 | -1.0% | National, plus prononcé sur les marchés de logements neufs | Court à moyen terme (1 à 3 ans) |

| Coûts de conformité EHS stricts pour les fabricants de revêtements de sol en PVC | -0.6% | National, affectant les gammes de produits PVC de milieu de gamme et d'entrée de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie sévère de main-d'œuvre qualifiée en pose

Le marché des revêtements de sol en Allemagne est confronté à plus de 15 000 postes vacants dans les corps de métier liés à la pose de revêtements de sol, allongeant les délais de réalisation des projets et faisant augmenter les coûts de main-d'œuvre de 7,9 % en 2024 [4]Institut der deutschen Wirtschaft, "Fachkräftereport März 2025," iwkoeln.de.. Les promoteurs attendent régulièrement six à huit semaines pour des équipes certifiées, encourageant les utilisateurs finaux à se tourner vers des lames à verrouillage par clic adaptées au bricolage. Les fabricants exploitent cet écart grâce à des surfaces pré-finies et à des sous-couches intégrées qui réduisent les délais d'installation. Les initiatives de formation des associations professionnelles s'intensifient, mais il faudra du temps pour atténuer les pénuries. En conséquence, la hausse des volumes dans les segments haut de gamme nécessitant une pose experte reste limitée à court terme. Les revendeurs atténuent les perturbations en proposant des installateurs certifiés par les fabricants et des plateformes de planification numérique pour optimiser l'allocation de la main-d'œuvre.

Envolée des prix des bois feuillus en matière première

Les fluctuations mondiales de l'offre ont fait chuter les volumes d'importation de bois feuillus de 32 % et les recettes de 15 % en 2023, comprimant les marges des producteurs allemands. Le chêne, qui représente 85 % des ventes de bois feuillus, subit une pression aiguë alors que les industries concurrentes se disputent un bois d'œuvre limité. Les substrats techniques et les stratifiés décoratifs s'imposent comme substituts, la collection décorative 24+ d'Egger proposant 300 designs qui imitent les essences haut de gamme à moindre coût. La volatilité des prix incite les revendeurs à diversifier leurs assortiments vers des gammes de vinyle rigide et de stratifié qui offrent des visuels bois sans risque lié aux matières premières. La disposition des consommateurs à payer pour du bois massif authentique se rétrécit, faisant glisser les parts de marché vers les surfaces résilientes. À moyen terme, les certifications forestières durables et les contrats d'approvisionnement à plus long terme pourraient stabiliser l'offre, mais l'élasticité continuera de favoriser les alternatives techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination du parquet face à l'innovation du vinyle

Le parquet a représenté 33,92 % des parts du marché des revêtements de sol en Allemagne en 2025, reflétant l'authenticité perçue du matériau et sa valeur durable dans les projets de rénovation. Le vinyle/SPC-LVT, cependant, affiche la dynamique la plus forte avec un TCAC de 7,75 %, soutenu par des noyaux imperméables et des formats à clic rapide qui séduisent à la fois les professionnels et les consommateurs adeptes du bricolage. La part du marché des revêtements de sol en Allemagne allouée au carrelage céramique reste importante dans le domaine commercial, où la durabilité et l'entretien priment sur le confort. Les segments de stratifiés se stabilisent à mesure que les avancées en impression numérique comblent l'écart de réalisme avec le parquet, tandis que le tapis recule face aux préoccupations liées aux allergies et aux efforts de nettoyage. Des fabricants tels que Windmöller poussent le bio-vinyle sans PVC pour concilier performance et exigences de recyclage, et le renouveau du linoléum de Tarkett ajoute une alternative naturelle et neutre en carbone. L'innovation transversale est axée sur les améliorations acoustiques et les pare-vapeur intégrés qui élargissent le champ d'application.

L'élasticité de la demande penche vers les gammes de parquet technique à prix intermédiaire qui minimisent le gaspillage de bois haut de gamme et répondent aux critères du chauffage par le sol. Les concepteurs de vinyle se concentrent sur des noyaux rigides et résistants aux chocs adaptés aux environnements commerciaux à fort trafic, tout en restant visuellement alignés avec l'esthétique résidentielle. Les fabricants de stratifiés investissent dans des technologies de revêtement haute pression qui améliorent la résistance aux chocs et la tolérance à l'eau, positionnant la catégorie face au LVT d'entrée de gamme. La pierre et la faïence maintiennent un attrait de niche dans les constructions de luxe et les équipements publics, exigeant une forte inertie thermique pour la régulation énergétique. Le paysage des produits continue donc de se fragmenter, offrant aux fournisseurs multi-catégories des avantages en matière de vente croisée tout en permettant aux spécialistes de se différencier par leurs références en matière de durabilité et leurs systèmes d'installation avancés.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la rénovation résidentielle stimule la croissance commerciale

Les dépenses résidentielles ont représenté 58,94 % de la taille du marché des revêtements de sol en Allemagne en 2025, les propriétaires ayant eu recours aux subventions pour rénover des surfaces obsolètes. Les cycles de rénovation raccourcissent davantage à mesure que les déclencheurs d'audits énergétiques alignent le remplacement des revêtements de sol avec la réfection de l'isolation et du chauffage. La demande commerciale, bien que moindre aujourd'hui, devrait progresser à un TCAC de 5,66 % jusqu'en 2031, portée par des réaménagements de bureaux flexibles et des rénovations d'établissements de santé qui privilégient des surfaces hygiéniques à faible teneur en COV. Le travail hybride redistribue les besoins en superficie tout en stimulant les ventes de revêtements de sol haut de gamme pour bureau à domicile dotés d'un amortissement acoustique et d'une chaleur ergonomique. Les secteurs de l'hôtellerie et du commerce de détail recherchent des designs résilients offrant une rotation rapide et une esthétique propre à chaque marque, le LVT et les dalles de moquette permettant un remplacement par phases sans fermeture totale.

Les promoteurs et les gestionnaires de facilities dans les environnements commerciaux spécifient de plus en plus des matériaux certifiés du berceau au berceau pour satisfaire aux exigences ESG des locataires. Les acheteurs résidentiels valorisent la continuité visuelle dans les espaces ouverts, favorisant les formats de lames plus larges et les finitions mates qui s'intègrent aux intérieurs d'inspiration scandinave. La répartition des utilisateurs finaux guide donc la stratégie de canal : les revendeurs adaptés au bricolage captent les achats impulsifs résidentiels, tandis que les revendeurs sous contrat et les distributeurs de projets cultivent leur influence de prescription dans les chantiers commerciaux. Les programmes de formation des installateurs gagnent en urgence dans les deux domaines pour maintenir la qualité de la pose dans un contexte de pénurie de main-d'œuvre.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : l'accélération de la transformation numérique

Les grandes surfaces de bricolage ont capté 36,84 % de la taille du marché des revêtements de sol en Allemagne en 2025, tirant parti de l'expérience en showroom et des services de pose complémentaires. Les boutiques en ligne, bien que plus modestes, affichent un TCAC de 10,73 % à mesure que les outils d'estimation en réalité virtuelle et la logistique d'échantillons gratuits réduisent les obstacles à l'achat tactile. Le chiffre d'affaires brut bricolage de 1,3 milliard USD d'Amazon souligne comment les économies de plateforme peuvent cannibaliser les volumes traditionnels, notamment pour les stratifiés grand public et les accessoires adhésifs. Les revendeurs spécialisés défendent leurs parts en proposant des assortiments haut de gamme et une consultation en design en magasin, tandis que les flagships font office de théâtres de marque pour renforcer les récits produits.

Les pionniers de l'omnicanal intègrent leurs systèmes de stocks pour permettre la réservation en ligne avec retrait le jour même, limitant les délais de livraison qui freinent les plannings de rénovation. Les configurateurs numériques proposant une nomenclature instantanée facilitent la vente additionnelle de sous-couches, de finitions et de kits d'entretien. Les fabricants expérimentent des microsites en vente directe aux consommateurs proposant des consommables d'entretien des sols par abonnement, prolongeant les revenus à vie par mètre carré. La composition des canaux de distribution continue d'évoluer vers un modèle hybride où les points de contact physiques ancrent les achats complexes et les plateformes en ligne gèrent le réapprovisionnement et les SKU standards.

Analyse géographique

L'Allemagne du Sud a généré 30,86 % des parts du marché des revêtements de sol en Allemagne en 2025, grâce aux ménages aisés de Bavière et du Bade-Wurtemberg et à la diversité de leur base industrielle. Le parquet haut de gamme, la pierre naturelle et les carreaux de designer font écho aux thèmes d'intérieur alpins et méditerranéens populaires dans la région. L'Allemagne de l'Est, bien que ne représentant qu'une part intermédiaire en termes de taille actuelle, enregistre le TCAC le plus élevé à 7,64 %, portée par l'appréciation annuelle de 1,9 % de l'immobilier à Leipzig et par le renouveau urbain financé par les subventions. Les marchés matures de l'Allemagne de l'Ouest en Rhénanie-du-Nord-Westphalie et en Hesse affichent une croissance plus régulière, ancrée dans les programmes de rénovation en cours au sein des grandes associations de logement. L'Allemagne du Nord, centrée sur Hambourg et Brême, bénéficie de l'expansion de la logistique maritime et des infrastructures d'énergie éolienne offshore, mais un climat plus froid oriente les préférences vers les stratifiés haute isolation et les dalles de moquette.

Les dépenses publiques d'infrastructure équivalant à 545 milliards USD sur la période 2025-2030 canalisent une demande indirecte vers des rénovations de revêtements de sol commerciaux, notamment dans les hubs de transport et les établissements d'enseignement. La délivrance de permis de construire en baisse de 16,8 % en 2024 annonce une faiblesse prolongée dans la construction neuve, maintenant la rénovation au premier plan dans toutes les régions. Les différentiels de coûts régionaux influencent la composition de l'offre : les acheteurs de l'Allemagne de l'Est privilégient les stratifiés à valeur optimisée et le LVT, tandis que les consommateurs d'Allemagne du Sud optent pour des lames en chêne multi-couches avec finitions brossées. Les stratégies de localisation des fournisseurs, telles que l'usine de stratifiés d'Egger à Heiligengrabe dans le Brandebourg, améliorent les délais de livraison et rejoignent les priorités d'emploi régionales.

Paysage concurrentiel

Le marché des revêtements de sol en Allemagne reste modérément concentré, Tarkett occupant la position de leader, suivi de Forbo, Quick-Step de Mohawk, Parador et Egger. Ces cinq premiers acteurs représentent collectivement une part significative du marché, reflétant une forte présence de marque et des réseaux de distribution bien établis. L'initiative de recyclage ReStart de Tarkett illustre le positionnement en matière d'économie circulaire et contribue à sécuriser de grands appels d'offres d'entreprises en quête de flux de matières en boucle fermée. La réduction de 70 % de l'intensité carbone par mètre carré réalisée par Forbo depuis 2004 renforce son attrait pour les rénovations du secteur public soumises à une évaluation du coût du cycle de vie. Quick-Step continue de promouvoir le stratifié résistant à l'eau grâce à sa technologie brevetée d'étanchéité, ciblant les rotations d'appartements d'entrée de gamme. Parador capitalise sur son image « fabriqué en Allemagne », tandis que la collection décorative 24+ d'Egger associe des outils de planification numérique aux flux de travail des prescripteurs et accélère la vitesse de conception à la commande.

Les mouvements stratégiques en 2025 s'articulent autour de la consolidation et de l'intégration de marques : Tarkett cherche à se retirer de la Bourse à 20 EUR par action afin de rationaliser les cycles de décision, et Kährs intègre Upofloor dans sa marque principale pour mutualiser la R&D sur les solutions sans PVC. Les alliances de distribution s'intensifient à mesure que Transom Capital fusionne Virginia Tile avec Galleher pour étendre sa portée spécialisée en Europe centrale, défiant les grossistes nationaux qui s'appuient sur des entrepôts régionaux. L'engagement numérique s'accélère sur le terrain : le visualisateur de salle en réalité virtuelle d'Egger et les calculateurs d'empreinte carbone de Forbo différencient les parcours d'achat et alimentent en données les plateformes BIM des architectes, renforçant la prescription sur des pipelines de projets pluriannuels.

Un espace blanc émergent concerne les capteurs de sol intelligents intégrés au vinyle de luxe pour l'analyse d'utilisation dans les bâtiments commerciaux, avec des start-ups allemandes de la proptech qui pilotent des solutions dans des campus d'entreprises. Les fournisseurs s'emploient également à développer des couches d'usure en polyuréthane biosourcé qui satisfont aux prochaines réglementations sur les microplastiques. Dans l'ensemble, le leadership du marché repose de plus en plus sur des chaînes de valeur circulaires, des services numériques et des cycles rapides de renouvellement du design plutôt que sur la seule capacité de production.

Leaders du secteur des revêtements de sol en Allemagne

Tarkett S.A.

Forbo Holding AG

Mohawk Industries (Quick-Step)

Parador GmbH

Egger Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le groupe Tarkett a émis une offre préliminaire de rachat des actions restantes à 20 EUR (24 USD), dans le but de retirer la société de la Bourse et d'accélérer les pivots stratégiques.

- Juin 2024 : Transom Capital a acquis Virginia Tile et l'a fusionnée avec Galleher, créant un distributeur transfrontalier axé sur les canaux professionnels.

- Février 2024 : Egger a lancé sa collection décorative 24+ avec 68 nouveaux designs et un rythme de mise à jour bisannuel.

Périmètre du rapport sur le marché des revêtements de sol en Allemagne

Le rapport fournit une étude détaillée, avec les facteurs sous-jacents aux variations des tendances de croissance du marché des revêtements de sol. Il présente également un paysage concurrentiel couvrant les parts de marché des entreprises, avec des profils détaillés des principales sociétés contribuant au chiffre d'affaires.

| Tapis et carpettes |

| Parquet |

| Carrelage céramique |

| Revêtement de sol stratifié |

| Revêtement de sol en vinyle |

| Revêtement de sol en pierre |

| Autres produits |

| Commercial |

| Résidentiel |

| Grandes surfaces de bricolage |

| Flagships |

| Revendeurs spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Allemagne du Nord |

| Allemagne de l'Ouest |

| Allemagne du Sud |

| Allemagne de l'Est |

| Par produit | Tapis et carpettes |

| Parquet | |

| Carrelage céramique | |

| Revêtement de sol stratifié | |

| Revêtement de sol en vinyle | |

| Revêtement de sol en pierre | |

| Autres produits | |

| Par utilisateur final | Commercial |

| Résidentiel | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Flagships | |

| Revendeurs spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Par région – Allemagne | Allemagne du Nord |

| Allemagne de l'Ouest | |

| Allemagne du Sud | |

| Allemagne de l'Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des revêtements de sol en Allemagne en 2026 ?

Il est évalué à 12,46 milliards USD et devrait atteindre 15,88 milliards USD d'ici 2031, reflétant un TCAC de 4,97 %.

Quel produit représente la plus grande part de la demande allemande ?

Le parquet est en tête avec une part de 33,92 %, bien que le vinyle/SPC-LVT soit la catégorie à la croissance la plus rapide avec un TCAC de 7,75 %.

Pourquoi l'Allemagne de l'Est connaît-elle une croissance plus rapide que les autres régions ?

La réurbanisation des villes de rang 2 et les rénovations soutenues par les subventions génèrent un TCAC de 7,64 % en Allemagne de l'Est malgré une stagnation économique générale.

Quel rôle jouent les canaux en ligne dans les ventes de revêtements de sol ?

Les boutiques en ligne progressent à un TCAC de 10,73 %, les outils de visualisation virtuelle réduisant les obstacles à l'achat, même si les grandes surfaces de bricolage demeurent le canal le plus important.

Quelle évolution réglementaire affecte le plus les spécifications des produits ?

La limite de formaldéhyde de l'UE de 0,062 mg/m³ applicable à partir d'août 2026 intensifie la demande de revêtements de sol à faible teneur en COV et recyclables.

Quelle est la gravité de la pénurie d'installateurs ?

L'Allemagne fait face à plus de 15 000 postes vacants dans les corps de métier liés aux revêtements de sol, entraînant des délais de six à huit semaines et favorisant l'adoption de produits adaptés au bricolage.

Dernière mise à jour de la page le: