Taille et Part du Marché de la Gestion de Contenu d'Entreprise (ECM) en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

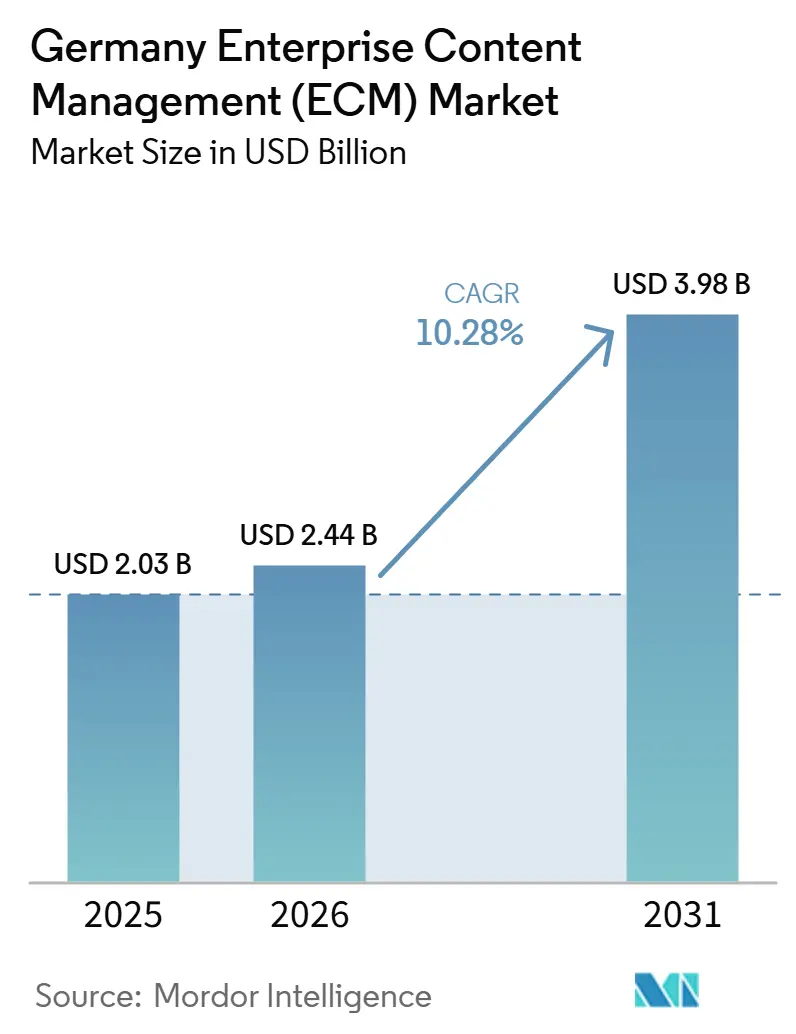

| Taille du marché de l'année de base (2025) | 2.03 Milliards de dollars |

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

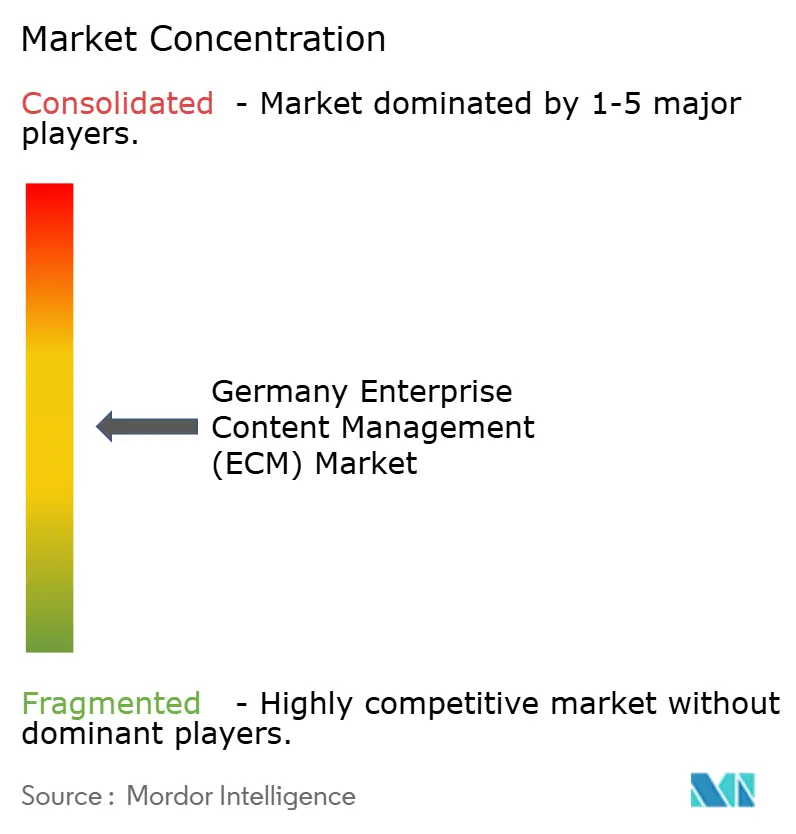

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Gestion de Contenu d'Entreprise (ECM) en Allemagne par Mordor Intelligence

La taille du marché de la gestion de contenu d'entreprise (ECM) en Allemagne était évaluée à 2,03 milliards USD en 2025, 2,44 milliards USD en 2026, et devrait atteindre 3,98 milliards USD d'ici 2031, à un CAGR de 10,28 % de 2026 à 2031. La demande est étroitement liée aux besoins de conformité, car les règles de conservation des documents fiscaux, de protection des données et de facturation structurée ont fait du contrôle documentaire une exigence opérationnelle. La modernisation SAP influence également les décisions d'achat, les entreprises recherchant des plateformes de contenu qui s'intègrent proprement dans les environnements S/4HANA et prennent en charge les flux de travail en dehors du cœur ERP. L'IA élève les attentes au-delà du simple stockage, et les acheteurs recherchent désormais une classification, une recherche et un acheminement des tâches plus rapides sur de grands volumes de fichiers non structurés. L'adoption du cloud reste forte, car la livraison par abonnement et les services de flux de travail préconfigurés abaissent les barrières à l'entrée, mais les préoccupations relatives à la souveraineté maintiennent encore la pertinence des modèles hybrides dans les environnements réglementés. La concurrence reste équilibrée entre les groupes logiciels mondiaux et les spécialistes allemands, laissant de la place aux fournisseurs qui combinent profondeur de conformité, livraison locale et intégration certifiée.

Principaux Enseignements du Rapport

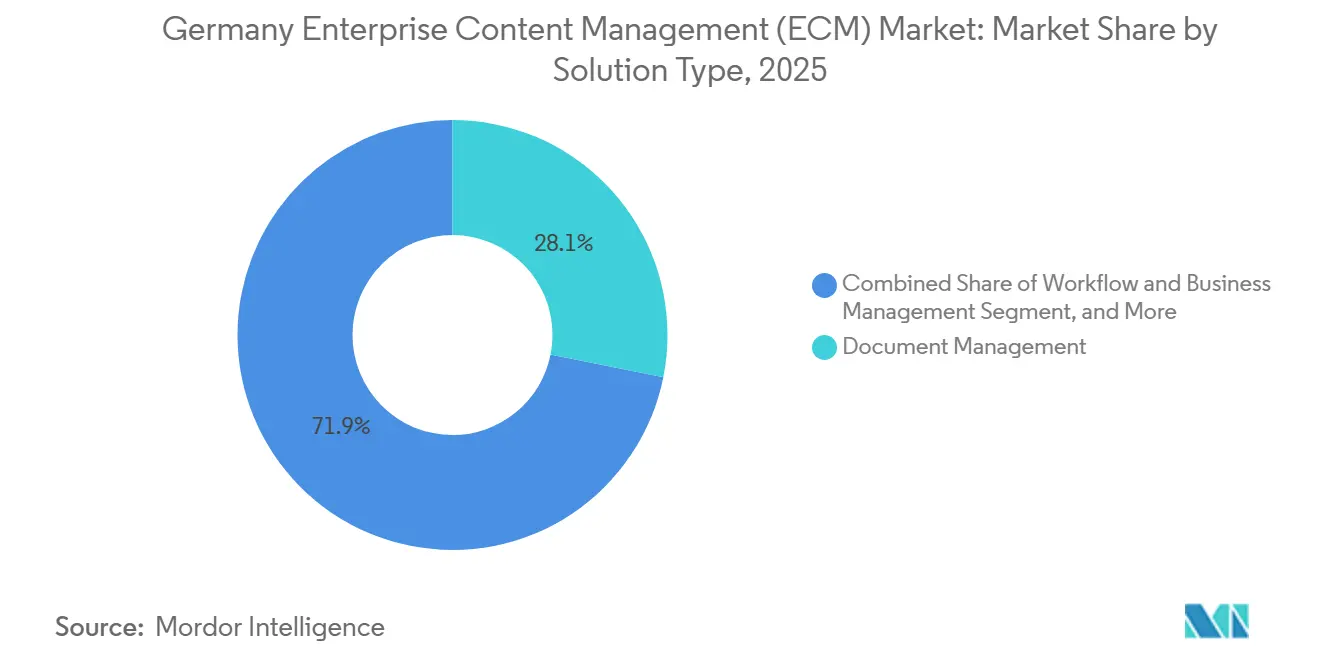

- Par type de solution, la gestion documentaire détenait une part de 28,14 % du marché de la gestion de contenu d'entreprise (ECM) en Allemagne en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 12,82 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait une part de 73,41 % du marché de la gestion de contenu d'entreprise (ECM) en Allemagne en 2025 et devrait enregistrer la croissance la plus élevée à un CAGR de 13,24 % jusqu'en 2031.

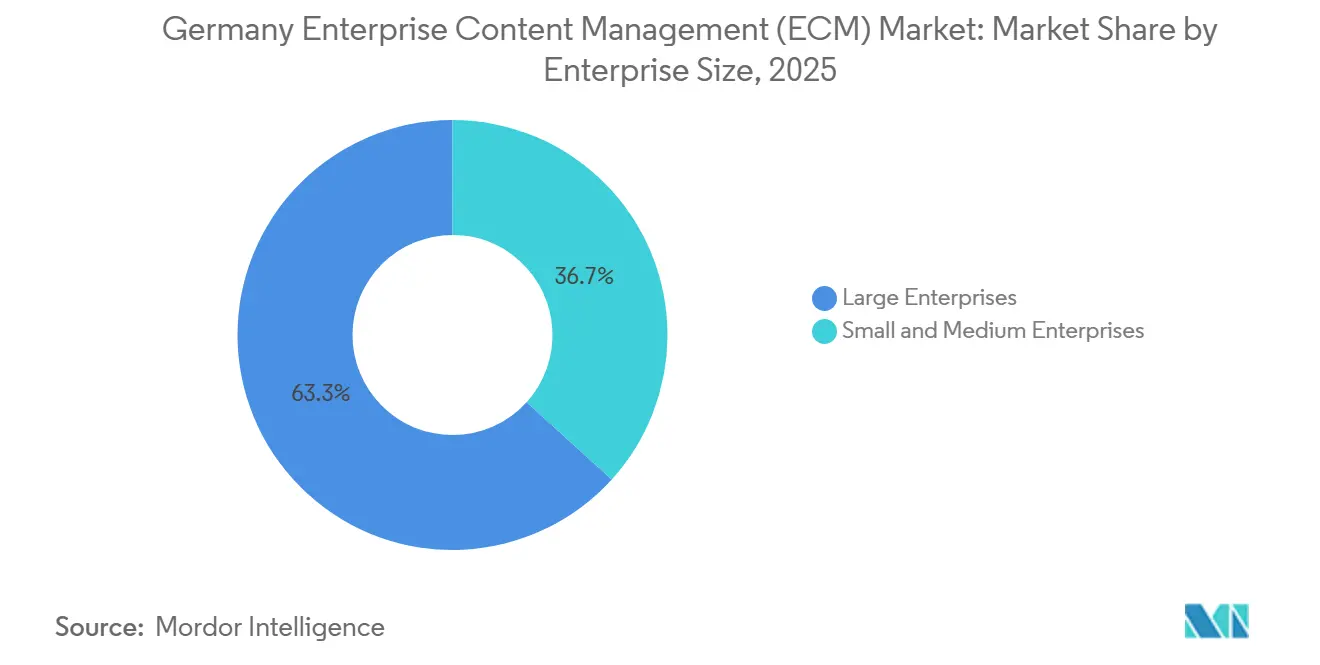

- Par taille d'entreprise, les grandes entreprises représentaient 63,28 % du chiffre d'affaires en 2025, tandis que les PME devraient croître à un CAGR de 12,49 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait une part de 24,53 % en 2025, tandis que la santé devrait progresser à un CAGR de 12,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion de Contenu d'Entreprise (ECM) en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité Réglementaire et Préparation aux Audits dans les Entreprises Allemandes | +2.8% | National, concentré à Francfort, Munich et Hambourg | Court terme (≤ 2 ans) |

| Classification et Recherche Activées par l'IA pour le Contenu Non Structuré | +2.2% | National, avec une intensité précoce dans les pôles BFSI et manufacturiers | Moyen terme (2-4 ans) |

| Migration Cloud Accélérée depuis les Référentiels Locaux Hérités | +1.8% | National, avec une plus forte traction dans les clusters de PME de Rhénanie-du-Nord-Westphalie et de Bavière | Moyen terme (2-4 ans) |

| Demande d'Intégration de Contenu Centrée sur SAP dans les Entreprises Industrielles | +1.5% | National, concentré en Bavière, Bade-Wurtemberg et Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Les Effectifs Hybrides Accroissent le Besoin de Collaboration Sécurisée sur le Contenu | +1.0% | National, porté par les clusters informatiques et de services professionnels | Court terme (≤ 2 ans) |

| Programmes de Modernisation eFile et eAkte du Secteur Public | +0.8% | National, concentré à Berlin, Hambourg et Munich | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire et Préparation aux Audits dans les Entreprises Allemandes

La structure de conformité de l'Allemagne confère au marché de la gestion de contenu d'entreprise (ECM) en Allemagne une base de demande solide. Le Wachstumschancengesetz a exigé que toutes les entreprises assujetties à la TVA reçoivent des factures dans des formats numériques structurés à compter du 1er janvier 2025.[1]Ministère fédéral des Finances, "Wachstumschancengesetz," Bundesministerium der Finanzen, bundesfinanzministerium.de Le déploiement s'étend également à l'émission de factures à partir de 2027 pour les entreprises dont le chiffre d'affaires annuel dépasse 800 000 EUR (866 000 USD), et à partir de 2028 pour les autres entreprises. Ces règles sont importantes car le stockage des documents doit désormais prendre en charge la traçabilité, la conservation et la récupération fiable lors des audits. Ce changement amène les petites entreprises à adopter pour la première fois une gestion documentaire formelle. Au fur et à mesure que ces entreprises dépassent l'archivage des factures, le marché de la gestion de contenu d'entreprise (ECM) en Allemagne bénéficie d'une demande complémentaire pour les outils de flux de travail, de contrôle des archives et de recherche.

Classification et Recherche Activées par l'IA pour le Contenu Non Structuré

L'adoption de l'IA pousse le marché de la gestion de contenu d'entreprise (ECM) en Allemagne vers une utilisation plus active du contenu plutôt que vers un stockage passif. Le rapport d'investissement DSAG 2026 a montré que 43 % des entreprises DACH interrogées avaient déjà mis en œuvre des cas d'usage de l'IA, et que 77 % de ces déploiements en production reposaient sur des solutions d'IA non-SAP.[2]Groupe d'utilisateurs SAP germanophone, "Rapport d'investissement DSAG 2026 : l'IA s'impose," DSAG, impulsant.dsag.de Ce schéma favorise les fournisseurs d'ECM capables de se connecter à plusieurs piles d'IA, plutôt que d'enfermer les clients dans une seule voie. ELO Digital Office GmbH a renforcé sa position dans cette direction avec ELO ECM Suite 25, qui a ajouté un assistant IA et un support low-code plus étendu en 2025. Les acheteurs attendent désormais une meilleure classification, une récupération plus rapide et moins de traitement manuel dans les processus à forte intensité documentaire. À mesure que ces fonctions s'améliorent, le marché de la gestion de contenu d'entreprise (ECM) en Allemagne devrait voir davantage de dépenses consacrées à l'accélération des processus et à la qualité de la recherche.[3]ELO Digital Office GmbH, "ELO ECM Suite 25 : focus constant sur le low-code et l'IA," ELO Digital Office, elo.com

Migration Cloud Accélérée depuis les Référentiels Locaux Hérités

La migration vers le cloud continue de soutenir le marché de la gestion de contenu d'entreprise (ECM) en Allemagne, mais la transition s'effectue par étapes plutôt qu'en ligne droite. Le rapport d'investissement DSAG 2026 a montré que l'utilisation de S/4HANA sur site avait atteint 56 % dans les entreprises DACH, ce qui indique que de nombreux environnements ECM coexistent encore avec des parcs ERP gérés localement. Dans le même temps, l'enquête de numérisation DIHK 2026 a montré que les entreprises allemandes se considèrent comme fortement ou totalement dépendantes de fournisseurs non européens pour l'infrastructure cloud et les plateformes d'IA. Cette tension favorise les modèles de transition hybrides, où les entreprises ajoutent des services cloud sans supprimer trop rapidement les référentiels réglementés. Des programmes de souveraineté tels que Gaia-X maintiennent également les choix d'architecture sous étroite surveillance lors des cycles d'achat des entreprises et du secteur public. Les fournisseurs qui combinent livraison cloud, support à la migration et contrôles de résidence des données sont donc en meilleure position.

Demande d'Intégration de Contenu Centrée sur SAP dans les Entreprises Industrielles

L'intégration SAP reste l'un des filtres d'achat les plus clairs sur le marché de la gestion de contenu d'entreprise (ECM) en Allemagne. Le rapport d'investissement DSAG 2026 a montré que 45 % des répondants accordaient une priorité d'investissement élevée ou moyenne à l'intégration de la plateforme SAP Business Technology Platform, ce qui lie la demande d'ECM aux budgets de modernisation SAP. OpenText a renforcé sa position en novembre 2025 en devenant la première plateforme de gestion documentaire SAP Solution Extensions certifiée pour SAP S/4HANA Cloud Public Edition dans le cadre du programme GROW with SAP.[4]OpenText Corporation, "OpenText étend sa collaboration avec SAP pour fournir une gestion de contenu cloud prête pour l'IA à grande échelle," OpenText, opentext.com Cela est important en Allemagne car les grandes entreprises industrielles traitent souvent SAP comme le centre du contrôle des processus, du flux des archives et de la gestion des données de référence. Les fournisseurs sans interfaces certifiées font face à des cycles de vente plus longs et à un examen technique plus rigoureux. SAP a également élargi le signal de l'écosystème en septembre 2025 grâce à son partenariat souverain OpenAI pour l'Allemagne, indiquant que les flux de travail du secteur public à forte intensité de contenu se rapprochent des environnements pilotés par SAP.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée de Migration depuis les Parcs ECM Hérités | -1.5% | National, plus aigu dans le secteur manufacturier et le secteur public avec des déploiements hérités de plus de 15 ans | Long terme (≥ 4 ans) |

| Préoccupations relatives à la Souveraineté des Données Ralentissant l'Adoption du Cloud | -1.2% | National, concentré dans le BFSI, la santé et le secteur public | Moyen terme (2-4 ans) |

| Friction d'Intégration avec les Applications ERP, CRM et Sectorielles | -0.8% | National, plus fort dans le secteur manufacturier et la santé | Moyen terme (2-4 ans) |

| Coûts Élevés de Mise en Œuvre et de Gouvernance pour les Acheteurs du Marché Intermédiaire | -0.5% | National, concentré dans les PME dont le chiffre d'affaires annuel est inférieur à 100 millions EUR (108 millions USD) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée de Migration depuis les Parcs ECM Hérités

Les référentiels hérités continuent de ralentir le marché de la gestion de contenu d'entreprise (ECM) en Allemagne là où les anciens systèmes restent profondément liés aux processus opérationnels. De nombreuses grandes organisations gèrent encore des années de documents archivés, des structures de métadonnées personnalisées et des règles de conservation sectorielles dans des systèmes qui ne peuvent pas être migrés rapidement. Le problème est encore plus important lorsque les environnements ECM sont liés à des flux de travail SAP ECC personnalisés qui nécessitent désormais une refonte pour atteindre des chemins d'intégration S/4HANA plus propres. Les données DSAG sur l'utilisation de S/4HANA sur site confirment que de nombreuses entreprises traversent encore de longs cycles de transition sur leurs systèmes centraux. Les programmes de migration deviennent donc souvent des efforts pluriannuels avant que les utilisateurs ne voient des gains fonctionnels clairs. Cela ralentit l'activité de remplacement même lorsque les entreprises acceptent le besoin à long terme de modernisation.

Préoccupations relatives à la Souveraineté des Données Ralentissant l'Adoption du Cloud

La souveraineté des données reste un frein significatif sur le marché de la gestion de contenu d'entreprise (ECM) en Allemagne, en particulier dans les secteurs réglementés. L'enquête de numérisation DIHK 2026 a montré que les entreprises allemandes sont très dépendantes de fournisseurs non européens pour l'infrastructure cloud et les plateformes d'IA. Cette préoccupation accroît l'examen de la résidence des données, du contrôle opérationnel et des conditions d'accès des fournisseurs lors des achats. OpenText a répondu à cette pression en avril 2026 en élargissant les options de cloud souverain grâce à son partenariat S3NS et à son positionnement cloud européen. Les acheteurs du secteur public, de la santé et du BFSI avancent donc plus prudemment lors de l'évaluation des plateformes de contenu mutualisées. Il en résulte un cycle de décision cloud plus lent, même lorsque l'argument économique à long terme reste favorable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : L'Automatisation des Processus S'étend au-delà du Contrôle Documentaire Central

La gestion documentaire détenait 28,14 % de la part du marché de la gestion de contenu d'entreprise (ECM) en Allemagne en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 12,82 % jusqu'en 2031. Cette répartition montre que le stockage et le contrôle ancrent encore le chiffre d'affaires, mais que les nouvelles dépenses se dirigent vers l'exécution des processus. Les entreprises allemandes souhaitent de plus en plus que les systèmes de contenu déclenchent des approbations, valident des archives et prennent en charge la gestion des exceptions dans les flux de travail réglementés. La direction du cœur propre de SAP accroît la valeur des plateformes ECM capables de gérer les flux de travail en dehors du cœur ERP tout en restant étroitement connectées aux données d'entreprise. Le marché de la gestion de contenu d'entreprise (ECM) en Allemagne évolue donc d'un achat axé sur les référentiels vers un achat axé sur les processus, sans réduire le besoin d'archivage conforme.

ELO ECM Suite 25 a renforcé cette direction en 2025 grâce à des outils de flux de travail low-code plus étendus et à une gestion des tâches assistée par l'IA. La gestion documentaire continue de dominer car la conformité commence par la capture, la conservation et la récupération. L'exigence de facturation électronique structurée a élargi le besoin d'archivage fiable dans les entreprises de différentes tailles, en particulier parmi les organisations qui n'avaient pas formalisé les contrôles documentaires avant 2025. La gestion des archives et la gestion des dossiers bénéficient également d'un resserrement des pistes d'audit dans les domaines de la finance, de l'administration publique et des services réglementés. La gestion de contenu web et la gestion des actifs numériques restent des parties plus petites du marché de la gestion de contenu d'entreprise (ECM) en Allemagne, mais elles gagnent en attention là où la publication multicanal et la cohérence du contenu sont importantes.

Par Mode de Déploiement : Le Cloud Domine à la Fois en Volume et en Dynamique de Croissance

Le cloud détenait une part de 73,41 % du marché de la gestion de contenu d'entreprise (ECM) en Allemagne en 2025 et devrait croître à un CAGR de 13,24 % jusqu'en 2031. Cela fait du cloud à la fois le mode de déploiement le plus important et le plus dynamique sur le marché de la gestion de contenu d'entreprise (ECM) en Allemagne. Ce résultat suggère qu'une grande partie de la nouvelle demande transite par la livraison par abonnement, les services préconfigurés et des modèles de déploiement plus simples. Il montre également que les acheteurs souhaitent des plateformes de contenu capables de prendre en charge la facturation électronique, la recherche et les flux de travail sans longs projets d'infrastructure locale. Pour de nombreuses entreprises de taille intermédiaire, la livraison cloud réduit la charge initiale de déploiement et de maintenance continue.

Le déploiement sur site conserve encore une base significative car de nombreuses entreprises allemandes continuent d'exploiter leurs environnements ERP centraux localement. Le rapport d'investissement DSAG 2026 a montré une utilisation de S/4HANA sur site à 56 % dans les entreprises DACH, ce qui soutient une demande continue pour des modèles d'archivage alignés localement et des référentiels contrôlés. L'architecture hybride reste importante car elle permet aux entreprises de conserver les données sensibles dans des environnements strictement gouvernés tout en utilisant des couches cloud pour les flux de travail et la collaboration. Gaia-X a également renforcé les choix de conception cloud axés sur la souveraineté, en particulier lorsque les normes d'achat du secteur public et des secteurs réglementés sont impliquées. Cet équilibre signifie que le marché de la gestion de contenu d'entreprise (ECM) en Allemagne devrait rester mixte en termes d'architecture, même si le cloud continue d'étendre son avance.

Par Taille d'Entreprise : L'Adoption par les PME S'élargit Tandis que les Grandes Entreprises Ancrent le Chiffre d'Affaires

Les grandes entreprises détenaient 63,28 % de la part du marché de la gestion de contenu d'entreprise (ECM) en Allemagne en 2025, tandis que les PME devraient se développer à un CAGR de 12,49 % jusqu'en 2031. Les grandes organisations dominent encore les dépenses car elles gèrent des parcs de contenu complexes sur plusieurs fonctions, entités juridiques et flux de travail réglementés. Leurs déploiements sont généralement liés aux systèmes ERP, CRM et sectoriels, ce qui rend le remplacement lent et les relations avec les fournisseurs durables. Le marché de la gestion de contenu d'entreprise (ECM) en Allemagne continue d'attirer une demande stable des grandes entreprises de la part des fabricants, des institutions financières et des organisations de services nationaux qui ne peuvent pas tolérer des lacunes dans l'archivage ou l'accès aux archives. Ces acheteurs accordent également plus d'importance à l'intégration certifiée, aux contrôles de gouvernance et au support produit à long terme.

Les PME croissent plus vite car le mandat de facturation structurée a poussé de nombreuses petites entreprises à dépasser le stockage de fichiers informel et l'archivage manuel. Pour ce groupe, le premier achat commence souvent par la capture de documents et le traitement des factures, puis s'étend aux flux de travail, aux approbations et au contrôle des archives. La livraison cloud est particulièrement importante ici car elle réduit les besoins en infrastructure et accélère la mise en œuvre. La conclusion DSAG selon laquelle l'intégration SAP figure en tête des priorités d'investissement est également importante pour les PME de plus grande taille qui opèrent déjà dans des environnements SAP et souhaitent désormais une connectivité de contenu plus propre. En conséquence, le marché de la gestion de contenu d'entreprise (ECM) en Allemagne ajoute de nouveaux groupes d'acheteurs en même temps que ses plus grands comptes continuent d'approfondir l'utilisation de la plateforme.

Par Secteur d'Utilisation Final : Le BFSI Conserve la Tête Tandis que la Santé Connaît la Croissance la Plus Rapide

Le BFSI représentait une part de 24,53 % du marché de la gestion de contenu d'entreprise (ECM) en Allemagne en 2025, tandis que la santé devrait croître à un CAGR de 12,91 % jusqu'en 2031. Le BFSI reste le plus grand groupe d'utilisateurs car les banques, les assureurs et les sociétés d'investissement opèrent sous de lourdes exigences de documentation et d'audit. Ils ont besoin d'environnements de contenu contrôlés pour les dossiers clients, les archives de conseil, les documents de souscription et les examens de conformité. Francfort confère à ce segment un poids supplémentaire car la région abrite des institutions financières, une surveillance réglementaire et des exigences de gouvernance des données. Le marché de la gestion de contenu d'entreprise (ECM) en Allemagne maintient donc une solide base de dépenses BFSI même lorsque d'autres secteurs verticaux s'accélèrent.

La santé se développe plus rapidement car la politique de santé numérique crée désormais une demande directe d'infrastructure de contenu auprès des prestataires. L'Allemagne a lancé le dossier patient électronique le 15 janvier 2025, selon un modèle d'opt-out, ce qui a mis en évidence le besoin de gestion structurée du contenu dans les cabinets, les hôpitaux et les pharmacies. La stratégie 2026 du ministère fédéral de la Santé a également fixé l'objectif de transmettre 100 % des rapports médicaux par voie électronique entre les prestataires d'ici fin 2027. Le projet de loi GeDIG apporte un soutien supplémentaire en élargissant le rôle des données de santé numériques interopérables dans l'accès et l'échange au sein du système. Cela fait de la santé l'un des axes de croissance prospective les plus clairs sur le marché de la gestion de contenu d'entreprise (ECM) en Allemagne.

Analyse Géographique

Le marché de la gestion de contenu d'entreprise (ECM) en Allemagne ne gravite pas autour d'une seule géographie interne, et la demande suit les principaux pôles économiques du pays. La Bavière reste l'une des régions de dépenses les plus importantes car Munich soutient de grandes opérations dans les secteurs automobile, aérospatial et des technologies avancées, avec de lourdes exigences en matière de documents et de flux de travail. Le Bade-Wurtemberg contribue également à une forte demande grâce à la machinerie de précision et à la fabrication industrielle, où le contrôle du contenu soutient les archives d'ingénierie, les dossiers fournisseurs et la documentation qualité. La Rhénanie-du-Nord-Westphalie ajoute un autre grand bassin de demande grâce à son mélange d'acheteurs dans le commerce de détail, la logistique, l'énergie et les services professionnels. La présence continue de S/4HANA sur site dans les entreprises DACH confirme que les régions à forte intensité manufacturière ont encore besoin d'architectures ECM hybrides ou alignées localement.

La Hesse, portée par Francfort, est le sous-marché le plus axé sur la réglementation au sein du marché de la gestion de contenu d'entreprise (ECM) en Allemagne. Les institutions financières y font face à une forte demande de gestion des archives, de traitement des dossiers et d'archivage auditable en raison d'une forte exposition à la conformité et de cycles de renouvellement récurrents. La résidence des données et le contrôle opérationnel ont un poids supplémentaire dans cette région car les acheteurs sont plus sensibles à la localisation des fournisseurs et à la gouvernance cloud. Le résultat de l'enquête DIHK sur la dépendance aux fournisseurs cloud et d'IA non européens explique pourquoi la souveraineté reste centrale dans les achats pilotés par Francfort. Le cloud souverain d'OpenText, dont le déploiement est prévu en 2026, répond directement à ce besoin en offrant des options cloud mieux alignées sur les attentes européennes en matière de contrôle des données.

Berlin sert de principal pôle pour la modernisation ECM du secteur public car les programmes des ministères fédéraux, les travaux eAkte et les projets d'administration numérique y sont concentrés. L'annonce souveraine d'OpenAI pour l'Allemagne par SAP en septembre 2025 a renforcé la pertinence de Berlin pour les futurs programmes d'archives et de flux de travail du secteur public. Hambourg continue d'être importante grâce à l'activité commerciale et logistique, où la gestion des contrats et l'échange de documents de chaîne d'approvisionnement soutiennent une demande stable. Les normes d'achat du secteur public sont devenues plus formelles avec la réglementation OZSV, entrée en vigueur le 1er octobre 2025, ce qui fournit un plancher de conformité plus clair pour les plateformes de documents et d'archives dans les organismes fédéraux, étatiques et municipaux.

Paysage Concurrentiel

Le marché de la gestion de contenu d'entreprise (ECM) en Allemagne présente une concentration modérée au niveau supérieur, avec des groupes mondiaux de logiciels d'entreprise en concurrence aux côtés de spécialistes allemands établis. OpenText, Microsoft, IBM, SAP et Oracle restent importants dans les grands comptes car ils apportent une envergure, des relations d'entreprise et une large capacité d'intégration. ELO Digital Office GmbH, DocuWare GmbH et Doxis continuent de détenir une forte pertinence sur le marché intermédiaire grâce à leur profondeur de mise en œuvre locale et leur familiarité avec les exigences de conformité allemandes. Le positionnement dans l'écosystème SAP reste l'un des principaux filtres concurrentiels car de nombreux acheteurs industriels souhaitent des outils de contenu qui s'intègrent proprement dans des programmes de modernisation ERP plus larges. OpenText a renforcé sa position concurrentielle en novembre 2025 en devenant la première plateforme de gestion documentaire SAP Solution Extensions certifiée pour SAP S/4HANA Cloud Public Edition.

La capacité de cloud souverain devient un autre différenciateur clair sur le marché de la gestion de contenu d'entreprise (ECM) en Allemagne. Le partenariat d'OpenText avec S3NS en avril 2026 a montré que les fournisseurs investissent directement dans des modèles de contrôle cloud européens plutôt que de s'appuyer uniquement sur un positionnement cloud général. ELO Digital Office GmbH a également fait progresser sa position produit en 2025 en ajoutant une assistance IA et des outils de flux de travail plus puissants à ELO ECM Suite 25. SAP a élargi le contexte concurrentiel en septembre 2025 avec son initiative souveraine OpenAI pour l'Allemagne, qui a plus étroitement lié la modernisation des flux de travail du secteur public à son écosystème. Ces mouvements montrent que la profondeur du produit seul ne suffit plus, et que les fournisseurs ont désormais besoin d'une position plus forte en matière de conformité, d'architecture et d'accès à l'écosystème.

Des espaces blancs restent visibles dans le Mittelstand, où de nombreuses entreprises ont encore besoin d'une automatisation pratique des flux de travail construite sur un contrôle documentaire conforme. Le secteur public et la santé restent également des domaines ouverts car les acheteurs y exigent à la fois la souveraineté des données et la simplicité opérationnelle. Le niveau inférieur du marché de la gestion de contenu d'entreprise (ECM) en Allemagne reste activement contesté car les acheteurs peuvent encore choisir parmi plusieurs options locales et mondiales. Aucun fournisseur unique ne semble dominer le marché, ce qui maintient la pression concurrentielle équilibrée entre le prix, la fonctionnalité et la confiance dans la mise en œuvre.

Leaders du Secteur de la Gestion de Contenu d'Entreprise (ECM) en Allemagne

-

OpenText Corporation

-

Hyland Software, Inc.

-

SERgroup Holding International GmbH

-

Microsoft Corporation

-

M-Files Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : OpenText a annoncé un partenariat stratégique avec S3NS, une alliance Thales et Google Cloud, pour fournir une gestion de contenu cloud souverain européen. L'offre comprend OpenText Content Management et Documentum sur un cloud privé dédié, ainsi qu'OpenText Core Archive pour les solutions SAP en tant que SaaS souverain avec résidence des données dans l'UE, prenant en charge la conformité RGPD et SecNumCloud 3.2.

- Novembre 2025 : OpenText a reçu la certification pour sa solution Core Content Management pour SAP en tant que partenaire SAP Solution Extensions pour SAP S/4HANA Cloud Public Edition, la qualifiant comme première plateforme de gestion documentaire pour le programme GROW with SAP, une certification ayant une pertinence commerciale directe pour la grande base d'entreprises allemandes dépendantes de SAP.

- Septembre 2025 : SAP SE et OpenAI ont conjointement annoncé

OpenAI pour l'Allemagne,

un partenariat d'IA souverain ciblant la gestion des archives du secteur public allemand et l'automatisation des flux de travail administratifs, prévu pour un lancement en 2026 via le Delos Cloud de SAP sur Microsoft Azure. SAP a simultanément annoncé des plans pour étendre l'infrastructure Delos Cloud à 4 000 GPU et un engagement de plus de 20 milliards EUR (21,6 milliards USD) pour renforcer la souveraineté numérique de l'Europe. - Août 2025 : ELO Digital Office GmbH a publié ELO ECM Suite 25, introduisant un assistant ELO alimenté par l'IA prenant en charge les LLM déployés par les utilisateurs et les fournisseurs d'IA intégrés, ainsi qu'un moteur de flux de travail low-code avec une intégration étendue de SAP, Microsoft 365 et Salesforce. Cette version a marqué la plus large expansion des fonctionnalités IA d'ELO à ce jour, développée depuis son hub IA à Sarrebruck, en Allemagne, et disponible dans les environnements cloud, hybrides et sur site.

Périmètre du Rapport sur le Marché de la Gestion de Contenu d'Entreprise (ECM) en Allemagne

Le rapport sur le marché de la gestion de contenu d'entreprise (ECM) en Allemagne est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion de contenu web, et autres solutions), mode de déploiement (sur site, cloud, et hybride), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur d'utilisation final (BFSI, gouvernement et secteur public, santé, informatique et télécommunications, industrie manufacturière, commerce de détail, médias et divertissement, éducation, énergie et services publics, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

Le marché de la gestion de contenu d'entreprise (ECM) en Allemagne désigne l'écosystème de solutions logicielles et de services conçus pour capturer, gérer, stocker, préserver et diffuser systématiquement le contenu et les documents non structurés et structurés d'une organisation dans le pays. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, les flux de travail, la gestion des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion de contenu web. Déployées sur site, dans le cloud ou selon des modèles hybrides, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs en Allemagne, notamment le BFSI, le gouvernement, la santé, l'informatique et l'industrie manufacturière. Portées par les initiatives avancées d'Industrie 4.0 du pays, un fort accent sur l'efficacité opérationnelle et le besoin critique de se conformer aux réglementations strictes européennes en matière de protection des données et de confidentialité (telles que le RGPD), les solutions ECM permettent aux entreprises allemandes de rationaliser les flux de travail administratifs complexes, d'améliorer la collaboration interdépartementale, d'assurer une gouvernance stricte de l'information et de passer des systèmes papier hérités à des opérations sécurisées et numérisées.

| Gestion Documentaire |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion des Dossiers |

| Gestion des Actifs Numériques |

| Gestion de Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Gouvernement et Secteur Public |

| Santé |

| Informatique et Télécommunications |

| Industrie Manufacturière |

| Commerce de Détail |

| Médias et Divertissement |

| Éducation |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Par Type de Solution | Gestion Documentaire |

| Gestion des Archives | |

| Gestion des Flux de Travail et des Processus Métier | |

| Gestion des Dossiers | |

| Gestion des Actifs Numériques | |

| Gestion de Contenu Web | |

| Autres Solutions | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Gouvernement et Secteur Public | |

| Santé | |

| Informatique et Télécommunications | |

| Industrie Manufacturière | |

| Commerce de Détail | |

| Médias et Divertissement | |

| Éducation | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion de contenu d'entreprise (ECM) en Allemagne ?

Il était évalué à 2,03 milliards USD en 2025 et devrait atteindre 3,98 milliards USD d'ici 2031 à un CAGR de 10,28 % de 2026 à 2031.

Quel modèle de déploiement domine l'adoption en Allemagne ?

Le cloud domine l'adoption avec une part de 73,41 % en 2025 et devrait également afficher la croissance la plus rapide à un CAGR de 13,24 % jusqu'en 2031.

Pourquoi les entreprises allemandes investissent-elles davantage dans les plateformes de gestion de contenu ?

Les exigences de conformité, la facturation électronique structurée, la modernisation SAP, l'automatisation activée par l'IA et les besoins de gouvernance des données sont les principales forces à l'origine des dépenses.

Quel segment d'activité connaît la croissance la plus rapide par taille d'entreprise ?

Les PME devraient connaître la croissance la plus rapide à un CAGR de 12,49 % car le mandat de facturation électronique pousse les petites entreprises vers des systèmes formels de documents et de flux de travail.

Quel groupe d'utilisateurs finaux est le plus important et lequel connaît la croissance la plus rapide ?

Le BFSI détenait la plus grande part à 24,53 % en 2025, tandis que la santé devrait connaître la croissance la plus rapide à un CAGR de 12,91 % jusqu'en 2031.

Qu'est-ce qui façonne le plus la concurrence entre fournisseurs en Allemagne ?

L'intégration SAP certifiée, la disponibilité du cloud souverain, la profondeur de conformité locale et l'automatisation pratique des flux de travail façonnent la concurrence davantage que le simple stockage de documents de base.

Dernière mise à jour de la page le: