Taille et part du marché de la consommation d'eau des centres de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

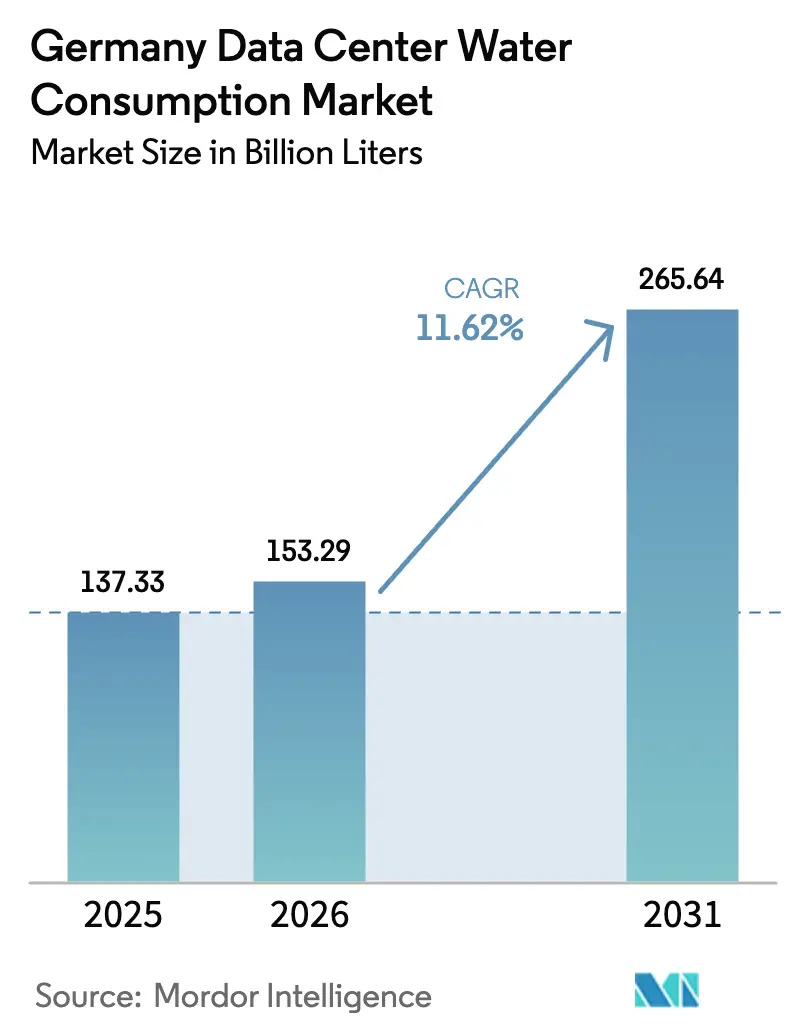

| Taille du marché de l'année de base (2025) | 137.33 Milliards de litres |

| Volume du Marché (2026) | 153.29 Milliards de litres |

| Volume du Marché (2031) | 265.64 Milliards de litres |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Allemagne par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en Allemagne devrait passer de 137,33 milliards de litres en 2025 à 153,29 milliards de litres en 2026 et devrait atteindre 265,64 milliards de litres d'ici 2031, à un TCAC de 11,62 % sur la période 2026-2031. Cette expansion reflète la croissance simultanée des capacités hyperscale, le renforcement des mandats d'efficacité et l'intensification du contrôle public sur les prélèvements d'eau. La demande augmente le plus rapidement à Francfort et à Berlin, où les nouvelles régions cloud nécessitent des baies haute densité favorisant le refroidissement liquide, une évolution qui accroît le prélèvement d'eau par mégawatt malgré les gains d'efficacité. Les opérateurs répondent par des conceptions en circuit fermé, l'approvisionnement en eau recyclée et des accords de réutilisation de la chaleur résiduelle qui compensent la demande en eau douce. Les dépenses d'investissement sont réorientées vers des stations de traitement sur site et des logiciels de contrôle basés sur l'IA, qui réduisent ensemble les coûts d'exploitation et améliorent la conformité avec la loi allemande sur l'efficacité énergétique. L'intensité concurrentielle s'accroît à mesure que les grands fabricants d'équipements de refroidissement et les spécialistes de l'immersion s'efforcent de proposer des solutions clés en main satisfaisant simultanément les critères d'énergie, d'eau et de réutilisation de la chaleur.

Principaux enseignements du rapport

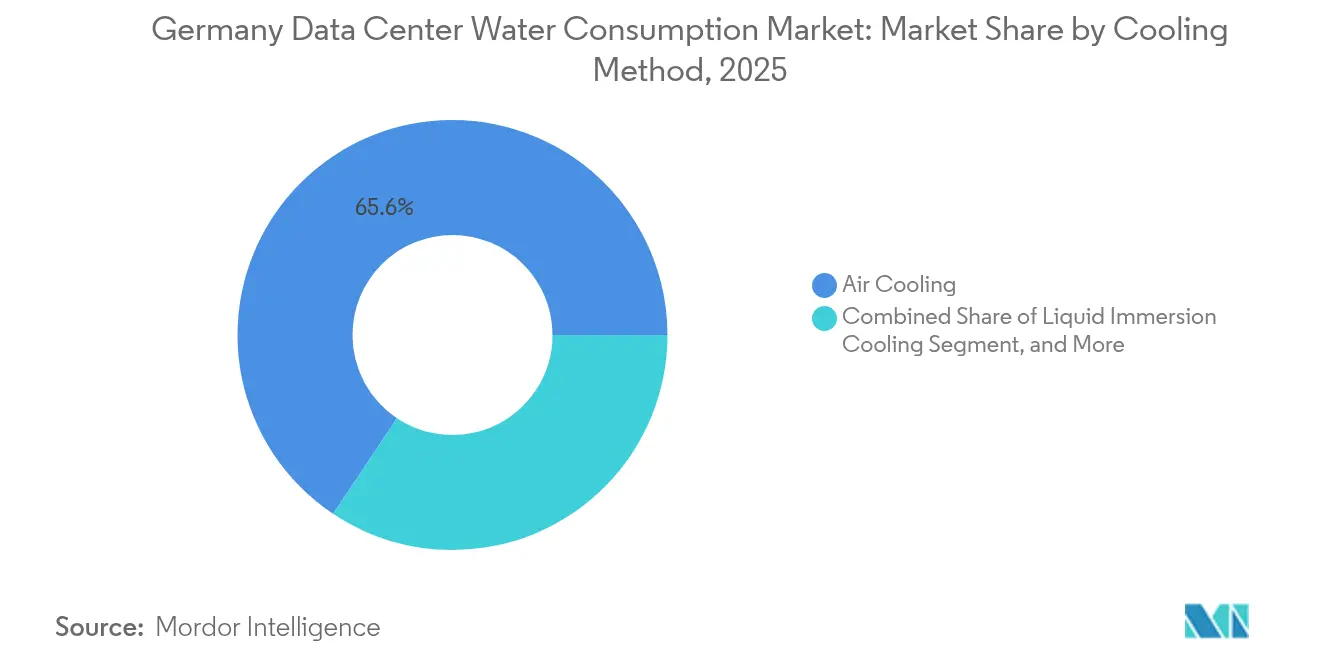

- Par méthode de refroidissement, le refroidissement par air a dominé avec 65,62 % de la part du marché de la consommation d'eau des centres de données en Allemagne en 2025 ; le refroidissement par immersion liquide devrait croître à un TCAC de 12,21 % jusqu'en 2031.

- Par taille d'installation, les installations moyennes ont capté 41,12 % de la part du marché de la consommation d'eau des centres de données en Allemagne en 2025, tandis que les sites hyperscale de plus de 50 MW se développent à un TCAC de 12,08 % jusqu'en 2031.

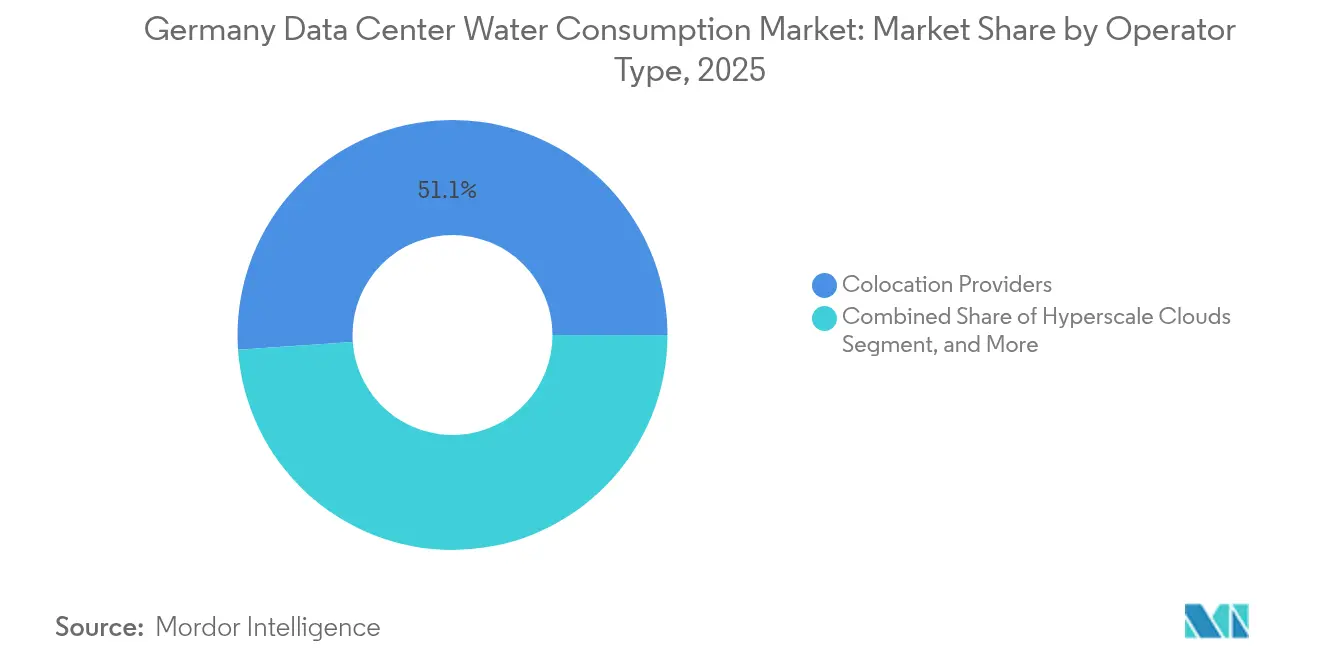

- Par type d'opérateur, les fournisseurs de colocation détenaient 51,10 % de la part du marché de la consommation d'eau des centres de données en Allemagne en 2025, et les clouds hyperscale devraient enregistrer le TCAC le plus élevé à 12,32 % jusqu'en 2031.

- Par source d'eau, l'eau potable municipale représentait 70,88 % de la taille du marché de la consommation d'eau des centres de données en Allemagne en 2025 ; les sources d'eau recyclée et d'eaux usées devraient croître à un TCAC de 12,36 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs gouvernementaux plus stricts en matière d'efficacité d'utilisation de l'eau dans les centres de données | +2.1% | National (Francfort, Berlin, Munich) | Moyen terme (2-4 ans) |

| Expansion des installations hyperscale dans les régions de Francfort et de Berlin | +2.8% | Francfort-Rhin-Main, Berlin-Brandebourg | Court terme (≤ 2 ans) |

| Adoption du refroidissement liquide en circuit fermé pour réduire les coûts d'exploitation | +2.3% | National (clusters IA/HPC) | Moyen terme (2-4 ans) |

| Incitations à l'utilisation des eaux grises et des eaux recyclées dans les installations industrielles | +1.4% | Régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Hausse des prix de l'électricité stimulant la demande de refroidissement économe en eau | +1.9% | National | Court terme (≤ 2 ans) |

| Avancées des systèmes de contrôle du refroidissement basés sur l'IA réduisant le gaspillage d'eau | +1.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs gouvernementaux plus stricts en matière d'efficacité d'utilisation de l'eau dans les centres de données

La loi allemande sur l'efficacité énergétique impose un rapport annuel sur l'efficacité d'utilisation de l'eau (WUE) pour toute installation dont la capacité de raccordement dépasse 300 kW, en appliquant la méthodologie DIN EN 50600-4-9 et en imposant des plafonds de PUE progressivement abaissés.[1]Umweltbundesamt, "Aufbau eines Registers für Rechenzentren in Deutschland und Entwicklung eines Bewertungssystems für energieeffiziente Rechenzentren," umweltbundesamt.de Les opérateurs doivent donc optimiser conjointement les performances énergétiques et hydriques, en privilégiant le refroidissement liquide qui soutient les mandats de réutilisation de la chaleur. Les sites intérieurs dépourvus d'approvisionnement en eau recyclée présentent un risque de conformité plus élevé et doivent investir dans des systèmes en circuit fermé ou des traitements sur site pour éviter de dépendre des prélèvements d'eau potable. Les grands opérateurs sécurisent déjà des contrats d'eaux usées, laissant les petites installations exposées à des hausses tarifaires et à un contrôle réputationnel. À mesure que le seuil de PUE de 1,5 entrera en vigueur en 2027, la transparence du WUE deviendra un facteur clé dans la sélection des sites par les clients.

Expansion des installations hyperscale dans les régions de Francfort et de Berlin

La capacité hyperscale planifiée et installée à Francfort et à Berlin dépasse 1 800 MW, faisant de ces métropoles l'épicentre de la croissance du marché de la consommation d'eau des centres de données en Allemagne.[2]Bitkom, "Rechenzentren in Deutschland," bitkom.org AWS seul a réservé 7,8 milliards EUR (8,81 milliards USD) pour son campus cloud souverain du Brandebourg. De tels projets intensifient la pression sur des aquifères déjà sollicités, incitant les municipalités à conditionner les nouveaux permis à la preuve d'un approvisionnement non potable ou à des accords de valorisation de la chaleur de district. Cette dynamique accélère les partenariats avec les services d'eaux usées. Les sites de NTT DATA à Spandau fourniront 8 MW de chaleur au quartier Gartenfeld de Berlin, réduisant ainsi les besoins nets en eau de refroidissement.

Adoption du refroidissement liquide en circuit fermé pour réduire les coûts d'exploitation

Les systèmes en circuit fermé à refroidissement direct sur puce et par immersion réduisent l'énergie de refroidissement jusqu'à 70 % et minimisent l'évaporation, ce qui les rend particulièrement attractifs dans les zones où les prix de l'électricité industrielle atteignent en moyenne 0,25 EUR/kWh. Le module au format baie de 1 MW de Rittal fait circuler un fluide caloporteur à 40-50 °C, atteignant un PUE inférieur à 1,1 tout en captant une chaleur compatible avec les réseaux de district. Bien que les coûts de modernisation atteignent 500 EUR/kW, le retour sur investissement tombe en dessous de quatre ans lorsque les opérateurs monétisent la chaleur résiduelle à 50 EUR/MWh. Les premiers adoptants sont principalement des opérateurs hyperscale capables de répartir le capital sur de grandes empreintes.

Avancées des systèmes de contrôle du refroidissement basés sur l'IA : réduction du gaspillage d'eau

Les plateformes pilotées par l'IA de Schneider Electric, Siemens et Vertiv optimisent en temps réel les cycles des tours, le débit d'eau glacée et les modes d'économisation, réduisant la consommation d'eau de 5 à 15 % tout en respectant les objectifs thermiques.[3]Schneider Electric, "Water-free cooling designs for data centers," se.com Le déploiement de Digital Realty a permis d'éviter 78 millions de gallons de gaspillage annuel sur quatre sites allemands après que la détection d'anomalies a signalé des fuites. Ces économies s'accumulent rapidement dans les installations de refroidissement hybrides, aidant les salles existantes à atteindre les prochains critères de reporting WUE sans nécessiter un remplacement complet des équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée des infrastructures d'eau recyclée | -1.8% | Métropoles intérieures (Munich, Stuttgart) | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des fluides de refroidissement par immersion liquide | -1.2% | National | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les systèmes de traitement de l'eau sur site | -1.6% | National | Moyen terme (2-4 ans) |

| Contrôle public croissant sur les prélèvements d'eau industriels dans les zones de sécheresse | -1.4% | Berlin-Brandebourg, Basse-Rhénanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée des infrastructures d'eau recyclée

Seule une fraction des 9 milliards de m³ de production annuelle d'eaux usées en Allemagne est traitée au niveau de la réutilisation industrielle, laissant les opérateurs des zones métropolitaines intérieures dépendants des approvisionnements en eau potable ou de coûteuses installations d'osmose inverse sur site. Le règlement UE 2020/741 établit des normes de qualité uniformes, mais la mise en œuvre fédérale a pris du retard, entraînant un accès inégal et des délais de retour sur investissement prolongés pour les mises à niveau municipales. Les installations moyennes (5-20 MW) sont les plus touchées car leur échelle ne peut pas absorber des coûts de traitement de 500 à 800 EUR/m³/jour, tout en étant soumises aux règles de divulgation du WUE.

Incertitude réglementaire autour des fluides de refroidissement par immersion liquide

Les fluides diélectriques se trouvent dans une zone grise à la fois sous la loi allemande sur la sécurité chimique et dans le cadre de l'élimination progressive des gaz à effet de serre fluorés de l'UE, laissant les opérateurs sans règles claires en matière de confinement et d'élimination. Les orientations en attente freinent les investissements : STULZ prévoit que l'immersion dans les nouvelles constructions atteindra 15 % d'ici 2030, mais avertit que des autorisations harmonisées doivent être en place d'ici 2026 pour capter la demande de modernisation. Les petits sites de colocation reportent l'adoption jusqu'à ce que les voies de conformité et les dispositions d'assurance soient standardisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de refroidissement : évolution structurelle vers les solutions liquides

Les technologies de refroidissement par immersion liquide et par refroidissement direct sur puce permettent le refroidissement de baies haute densité que les systèmes à air peinent à refroidir. Le refroidissement par air représentait encore 65,62 % du chiffre d'affaires en 2025, mais sa part se contractera à mesure que l'entraînement de l'IA pousse les charges de baies au-delà de 100 kW. La taille du marché de la consommation d'eau des centres de données en Allemagne pour les solutions de refroidissement direct sur puce s'élargira parallèlement à l'intégration du chauffage de district qui monétise la chaleur résiduelle à 40-50 °C. L'immersion diphasique, défendue par l'alliance STULZ-Asperitas de janvier 2025, supprime les pompes et réduit la puissance parasite, la positionnant comme le choix premium pour les clusters GPU. Les systèmes hybrides air-liquide restent des options viables pour les salles multi-locataires où des charges de travail hétérogènes nécessitent des zones thermiques flexibles.

Le marché de la consommation d'eau des centres de données en Allemagne continue de présenter des retours sur investissement différenciés. Les installations par immersion coûtent entre 800 et 1 200 EUR/kW, soit environ le double des systèmes à air, mais les économies d'énergie et les revenus de réutilisation de la chaleur raccourcissent le retour sur investissement à trois ou quatre ans dans les régions payant plus de 0,20 EUR/kWh. La complexité de la modernisation favorise le refroidissement direct sur puce par rapport à l'immersion totale, car les installations d'eau glacée existantes peuvent être réutilisées, facilitant les temps d'arrêt pour les salles de colocation en activité.

Par taille d'installation : la domination hyperscale s'intensifie

Les campus hyperscale dépassant 50 MW croissent à un taux annuel de 12,08 %, portés par les constructions d'AWS au Brandebourg et de Microsoft Azure à Francfort. La part de marché de la consommation d'eau des centres de données en Allemagne des sites moyens s'établissait à 41,12 % en 2025, mais leur croissance est en retard par rapport à l'hyperscale car les infrastructures d'eau recyclée et les accords de valorisation de la chaleur s'adaptent plus efficacement aux méga-campus. Les petits nœuds de périphérie d'une capacité inférieure à 5 MW restent principalement refroidis par air et présentent une exposition limitée au WUE ; pourtant, ils doivent collectivement déclarer dès que leur capacité dépasse 300 kW.

Les opérateurs à grande échelle sont pris entre les inconvénients de l'échelle et les obligations réglementaires. Sans accès aux réseaux de traitement tertiaire municipaux, beaucoup devront s'appuyer sur l'eau potable et absorber des tarifs croissants. Les acteurs hyperscale compensent le risque hydrique en finançant le traitement sur site et la collecte des eaux de pluie ; Colt Data Centre Services intègre désormais ces deux caractéristiques dans ses constructions de 63 MW à Francfort et de 54 MW à Berlin.

Par type d'opérateur : les plateformes cloud se développent plus vite que la colocation

Le marché de la consommation d'eau des centres de données en Allemagne évolue vers des clouds hyperscale à intégration verticale, désormais le niveau d'opérateur en expansion la plus rapide avec un TCAC de 12,32 %. La colocation conserve la pluralité à 51,10 % mais est confrontée à une hétérogénéité des locataires qui ralentit l'adoption de solutions liquides à mode unique. Les installations d'entreprise se contractent à mesure que les banques, les constructeurs automobiles et les agences publiques migrent leurs charges de travail ; pourtant, leurs installations d'eau glacée existantes génèrent encore une demande notable en eau potable. Les déploiements en périphérie croissent à partir d'une base réduite mais restent peu consommateurs d'eau, utilisant principalement de l'air direct ou des serpentins liquides en circuit fermé.

Les clouds hyperscale tirent parti de leur pouvoir d'achat pour négocier des contrats d'eau recyclée et investir dans des prototypes de refroidissement sans eau, comme le démontre l'engagement de Microsoft en 2024. Les fournisseurs de colocation risquent une compression des marges si les locataires résistent à la tarification verte premium, les poussant à adopter des plateformes de contrôle par IA pour améliorer le WUE sans investissement majeur.

Par type de source d'eau : l'adoption de l'eau recyclée s'accélère

Les approvisionnements en eau recyclée et en eaux usées devraient croître à un TCAC de 12,36 %, mais les lacunes infrastructurelles laissent les sources potables avec une part de 70,88 % en 2025. La taille du marché de la consommation d'eau des centres de données en Allemagne liée aux sources recyclées est limitée par le nombre restreint de stations de traitement tertiaire alimentant les zones industrielles. Les villes côtières qui expérimentent des échangeurs d'eau de mer illustrent des voies alternatives, mais les approbations environnementales allongent les délais de déploiement.

Les opérateurs bénéficiant d'un accès précoce aux canalisations d'eau recyclée acquièrent un avantage stratégique. L'accord de NTT DATA à Berlin avec ENGIE élimine les pertes par évaporation tout en générant des revenus, démontrant l'attrait du modèle en circuit fermé. Les sites intérieurs de Munich et Stuttgart doivent peser les coûts du forage de puits privés face à l'opposition publique croissante et aux taxes sur les eaux souterraines. La collecte des eaux de pluie reste marginale car les précipitations en Allemagne ne peuvent pas soutenir des charges de plusieurs MW.

Analyse géographique

Francfort-Rhin-Main et Berlin-Brandebourg concentrent plus de 65 % de la capacité planifiée jusqu'en 2030, ancrant la trajectoire du marché de la consommation d'eau des centres de données en Allemagne. Le rôle de Francfort en tant que plus grand hub d'échange d'Europe reste une préférence de localisation clé malgré les plafonds imminents sur les prélèvements d'eau potable. Les nouveaux permis sont de plus en plus conditionnés à un approvisionnement non potable ou à des engagements de réutilisation de la chaleur, intégrant effectivement la stratégie hydrique dans l'économie des sites.

Le profil de sécheresse de Berlin-Brandebourg amplifie le contrôle. Le DIW Berlin a enregistré des conflits entre l'agriculture, les résidents et les centres de données après les niveaux record de faibles eaux souterraines de 2024. Le campus Lübbenau de Schwarz Digits, d'une valeur de 11 milliards EUR, positionne la chaleur résiduelle comme un service social pour désamorcer les critiques, mais son succès dépend de l'adoption du chauffage de district d'ici 2028. Les métropoles du sud comme Munich bénéficient des aquifères alpins mais imposent des taxes sur les prélèvements pour décourager une utilisation excessive, tandis que Hambourg teste le refroidissement à l'eau de mer, ce qui pourrait établir un précédent pour des opérations sans eau douce.

La divergence des politiques régionales crée un arbitrage de localisation. Les États du nord subventionnent les réseaux de réutilisation de la chaleur, rendant les projets d'eau recyclée financièrement attractifs. Les opérateurs arbitrent entre la latence des fibres et la sécurité hydrique ; jusqu'à présent, la connectivité l'emporte, confirmant l'attractivité structurelle de Francfort et de Berlin. À moins que de nouvelles routes longue distance ou des hubs cloud régionaux n'émergent, la pénurie intérieure intensifiera la concurrence pour les ressources recyclées.

Paysage concurrentiel

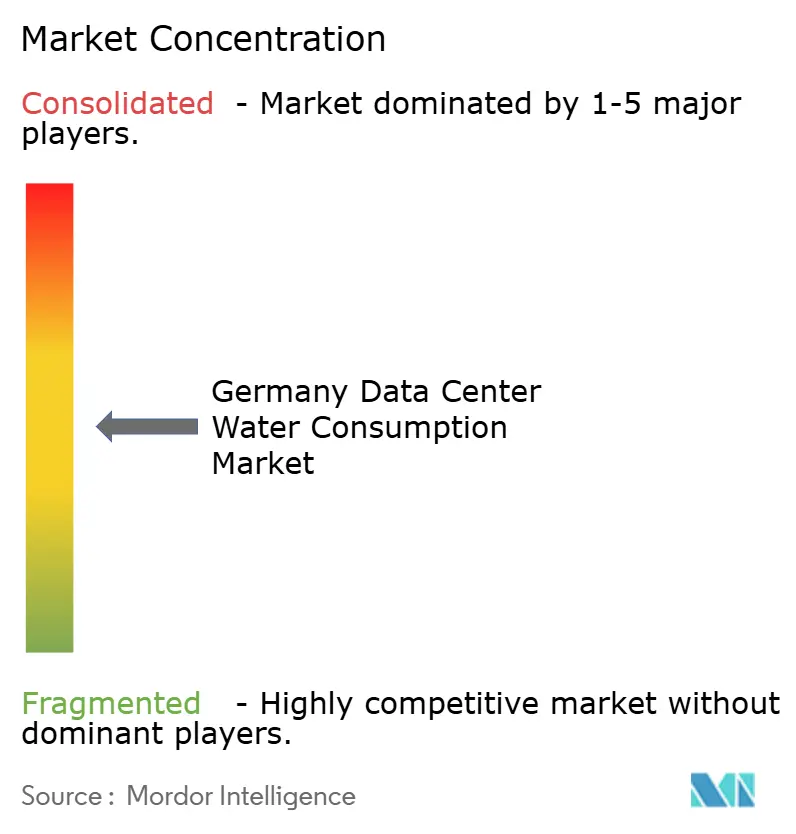

Le marché de la consommation d'eau des centres de données en Allemagne présente une fragmentation modérée. Les grands acteurs du secteur CVC Rittal, STULZ et Munters ont reconfiguré leurs portefeuilles vers le refroidissement liquide haute densité, en associant le matériel à des capacités de surveillance de la qualité de l'eau et de détection des fuites. Les leaders en chimie de l'eau Ecolab et Veolia pivotent des produits chimiques pour tours vers l'analyse de traitement en circuit fermé, se positionnant comme partenaires de conformité WUE. Les spécialistes de l'immersion LiquidStack, Iceotope et Asetek courtisent les clusters GPU avec des suites diélectriques adaptées à un faible potentiel de réchauffement global, bien que les zones grises réglementaires freinent l'expansion.

La livraison de solutions se consolide. Les clients préfèrent des contrats uniques couvrant les équipements de refroidissement, le traitement de l'eau et les raccordements de réutilisation de la chaleur, encourageant des alliances comme STULZ-Asperitas. Technotrans cible les niches de modernisation avec des kits liquides additionnels qui minimisent les temps d'arrêt. Les logiciels d'optimisation basés sur l'IA de Schneider Electric et Siemens assurent des revenus récurrents, fidélisant les clients grâce à des garanties de performance basées sur les données.

Les barrières à l'entrée s'élèvent avec chaque nouvelle réglementation. Les fournisseurs doivent constituer des équipes d'affaires réglementaires pour naviguer dans la sécurité chimique, les codes incendie et la conformité aux gaz à effet de serre fluorés de l'UE, favorisant les acteurs établis et capitalisés. Les participants au marché capables de garantir un PUE inférieur à 1,2, un faible WUE et la livraison de réutilisation de la chaleur sécuriseront les contrats de conception hyperscale, laissant les fabricants d'équipements plus petits se concentrer sur les opportunités de périphérie et de modernisation.

Leaders du secteur de la consommation d'eau des centres de données en Allemagne

Ecolab Inc.

Veolia Environnement SA

Pentair plc

SPX Technologies Inc.

Baltimore Aircoil Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Veolia a conclu un accord avec Mainova pour construire un pipeline d'eau recyclée traitée au niveau tertiaire pour le corridor des centres de données de Francfort, dont la mise en service est prévue en 2027 et qui devrait déplacer 3 millions de m³ d'eau potable annuellement.

- Juin 2025 : Rittal a mis en service la première salle refroidie par liquide d'Allemagne évaluée à 1 MW par baie sur un campus de Francfort, utilisant une boucle d'eau étanche et des refroidisseurs secs pour atteindre zéro perte par évaporation.

- Avril 2025 : ENGIE Deutschland et NTT DATA ont finalisé un accord pour acheminer 8 MW de chaleur résiduelle des centres de données de Spandau vers le quartier Gartenfeld de Berlin, réduisant la demande en eau douce grâce au refroidissement en circuit fermé.

- Janvier 2025 : STULZ et Asperitas ont signé un accord de coopération pour intégrer le refroidissement par immersion diphasique dans des conceptions de centres de données modulaires pour des baies de plus de 150 kW, visant une exploitation neutre en eau.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en Allemagne

Le rapport sur le marché de la consommation d'eau des centres de données en Allemagne est segmenté par méthode de refroidissement (refroidissement par air, refroidissement par eau (eau glacée), refroidissement par immersion liquide, refroidissement liquide direct sur puce), taille d'installation (petite (jusqu'à 5 MW), moyenne (5-20 MW), grande (20-50 MW), hyperscale (au-dessus de 50 MW)), type d'opérateur (fournisseurs de colocation, clouds hyperscale, centres de données d'entreprise/internes, centres de données de périphérie/modulaires), type de source d'eau (eau potable municipale, eau recyclée/eaux usées, eaux souterraines sur site, eaux de pluie captées) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidissement par air |

| Refroidissement par eau (eau glacée) |

| Refroidissement par immersion liquide |

| Refroidissement liquide direct sur puce |

| Petite (jusqu'à 5 MW) |

| Moyenne (5 – 20 MW) |

| Grande (20 – 50 MW) |

| Hyperscale (au-dessus de 50 MW) |

| Fournisseurs de colocation |

| Clouds hyperscale |

| Centres de données d'entreprise/internes |

| Centres de données de périphérie/modulaires |

| Eau potable municipale |

| Eau recyclée/eaux usées |

| Eaux souterraines sur site |

| Eaux de pluie captées |

| Par méthode de refroidissement | Refroidissement par air |

| Refroidissement par eau (eau glacée) | |

| Refroidissement par immersion liquide | |

| Refroidissement liquide direct sur puce | |

| Par taille d'installation | Petite (jusqu'à 5 MW) |

| Moyenne (5 – 20 MW) | |

| Grande (20 – 50 MW) | |

| Hyperscale (au-dessus de 50 MW) | |

| Par type d'opérateur | Fournisseurs de colocation |

| Clouds hyperscale | |

| Centres de données d'entreprise/internes | |

| Centres de données de périphérie/modulaires | |

| Par type de source d'eau | Eau potable municipale |

| Eau recyclée/eaux usées | |

| Eaux souterraines sur site | |

| Eaux de pluie captées |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la consommation d'eau des centres de données en Allemagne en 2026 ?

Il est évalué à 153,29 milliards de litres USD et devrait atteindre 265,64 milliards de litres USD d'ici 2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide dans les installations allemandes ?

Le refroidissement par immersion liquide progresse à un TCAC de 12,21 % à mesure que les charges de travail d'IA poussent les densités de baies au-delà des limites du refroidissement par air.

Pourquoi les campus hyperscale se concentrent-ils à Francfort et à Berlin ?

Les deux métropoles offrent des interconnexions de fibres denses et un accès à l'énergie renouvelable, même si leurs aquifères sont sous pression, stimulant la demande de projets d'eau recyclée et de réutilisation de la chaleur.

Quels indicateurs réglementaires les centres de données allemands doivent-ils suivre ?

Les opérateurs doivent déclarer l'efficacité d'utilisation de l'énergie, l'efficacité d'utilisation de l'eau et le facteur de réutilisation de l'énergie en vertu de la loi sur l'efficacité énergétique.

Comment les opérateurs réduisent-ils les prélèvements d'eau douce ?

Les stratégies comprennent le refroidissement liquide en circuit fermé, l'approvisionnement en eau recyclée, les logiciels d'optimisation par IA et la monétisation de la chaleur résiduelle via les réseaux de chauffage de district.

Quel est le principal obstacle à une adoption plus large du refroidissement par immersion ?

L'incertitude concernant les règles de confinement et d'élimination des fluides diélectriques en vertu des réglementations allemandes sur la sécurité chimique et incendie ralentit les déploiements à grande échelle.

Dernière mise à jour de la page le: