Taille et part du marché du cloud computing en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

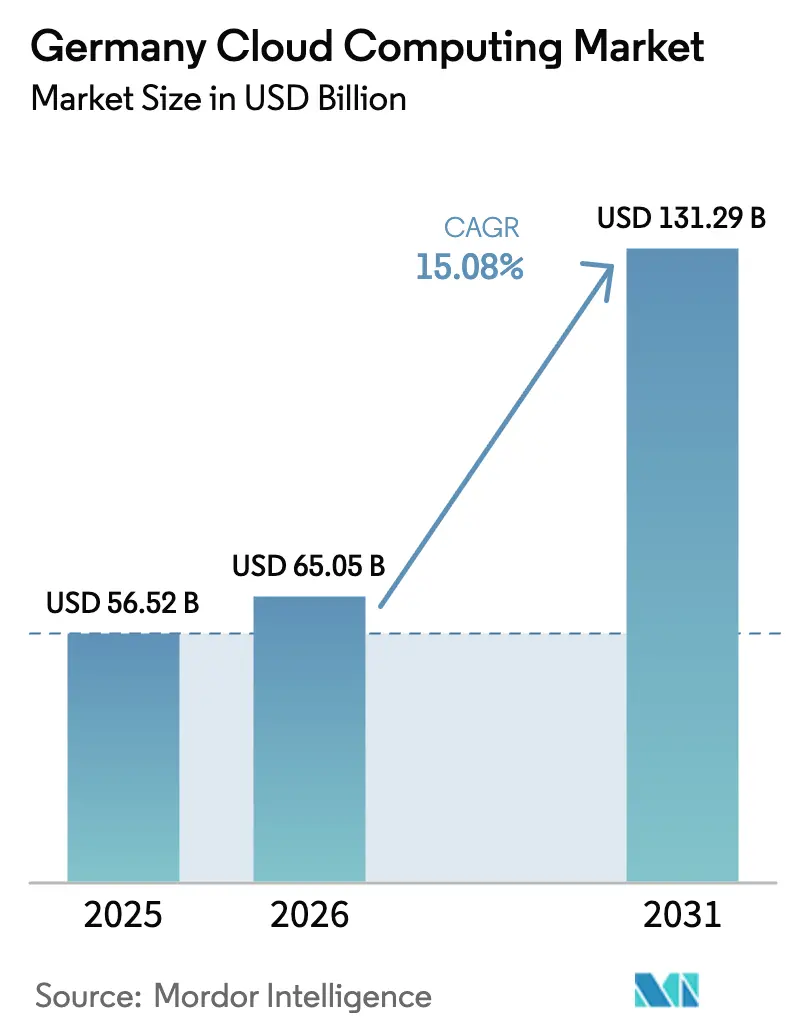

| Taille du marché de l'année de base (2025) | 56.52 Milliards de dollars |

| Taille du Marché (2026) | 65.05 Milliards de dollars |

| Taille du Marché (2031) | 131.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.08% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing en Allemagne par Mordor Intelligence

La taille du marché du cloud computing en Allemagne devrait passer de 56,52 milliards USD en 2025 à 65,05 milliards USD en 2026, et est prévu d'atteindre 131,29 milliards USD d'ici 2031, à un TCAC de 15,08 % sur la période 2026-2031. Une vague de migrations SAP S/4HANA, dont l'échéance est fixée avant la date limite de 2027, incite des milliers d'entreprises à revoir leur infrastructure et à accélérer leurs dépenses en cloud.[1]ASUG News + Views, "Q4 and FY 2024 : SAP Surges as Cloud Revenue Soars," asug.com La quête de souveraineté numérique remodèle la sélection des fournisseurs, les acheteurs allemands exigeant un hébergement dans le pays, la conservation des clés de chiffrement et la conformité BSI C5, poussant les hyperscalers à des expansions de capacité de plusieurs milliards d'euros.[2]Germany Trade & Invest, "Microsoft to Invest Billions in Germany", gtai.de Les architectures hybrides connaissent la croissance la plus rapide, car elles maintiennent les données sensibles dans des installations locales tout en envoyant les charges de travail d'IA gourmandes en GPU vers des zones hyperscale régionales. La hausse des prix de l'électricité accroît l'attrait relatif des plateformes mutualisées par rapport aux centres de données autogérés, faisant pencher davantage la demande vers le marché du cloud computing en Allemagne.[3]SMARD, "Entwicklung der Industriestrompreise", smard.de

Principaux enseignements du rapport

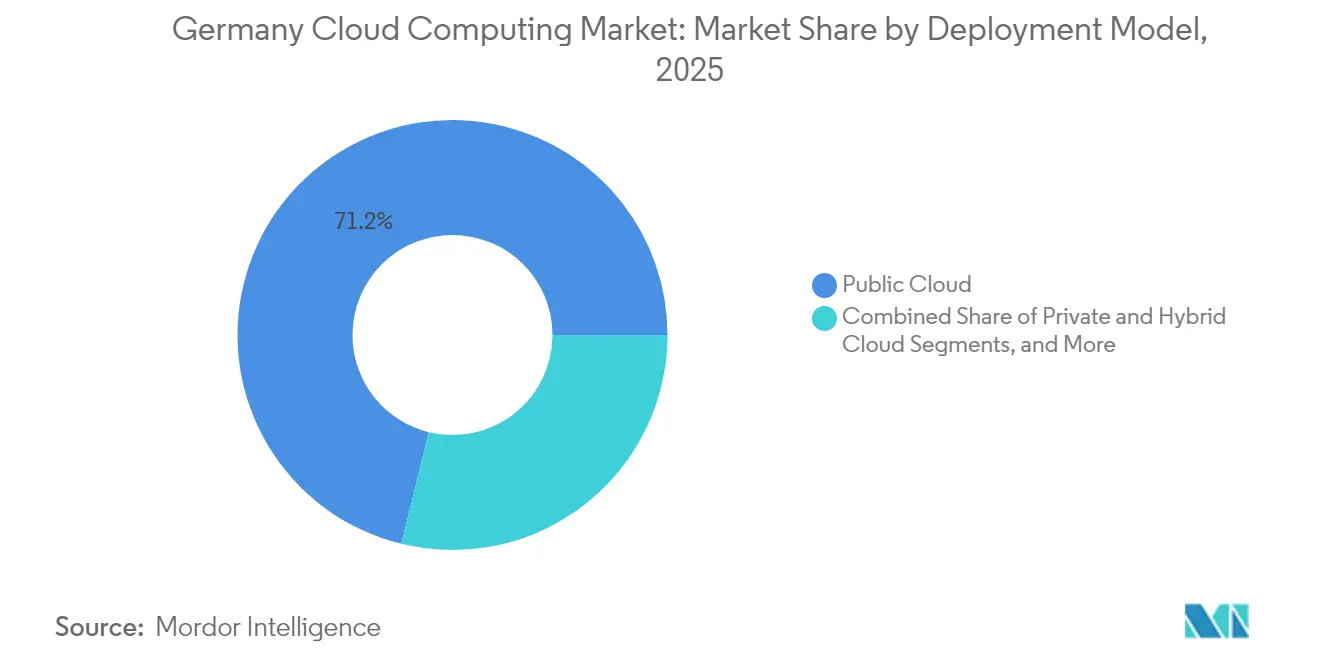

- Par modèle de déploiement, le cloud public détenait 71,18 % de la part du marché du cloud computing en Allemagne en 2025, tandis que le cloud hybride devrait croître à un TCAC de 17,60 % jusqu'en 2031.

- Par modèle de service, le Logiciel-en-tant-que-Service a capturé 47,88 % de la part en 2025 ; la Plateforme-en-tant-que-Service devrait s'étendre à un TCAC de 16,74 % jusqu'en 2031.

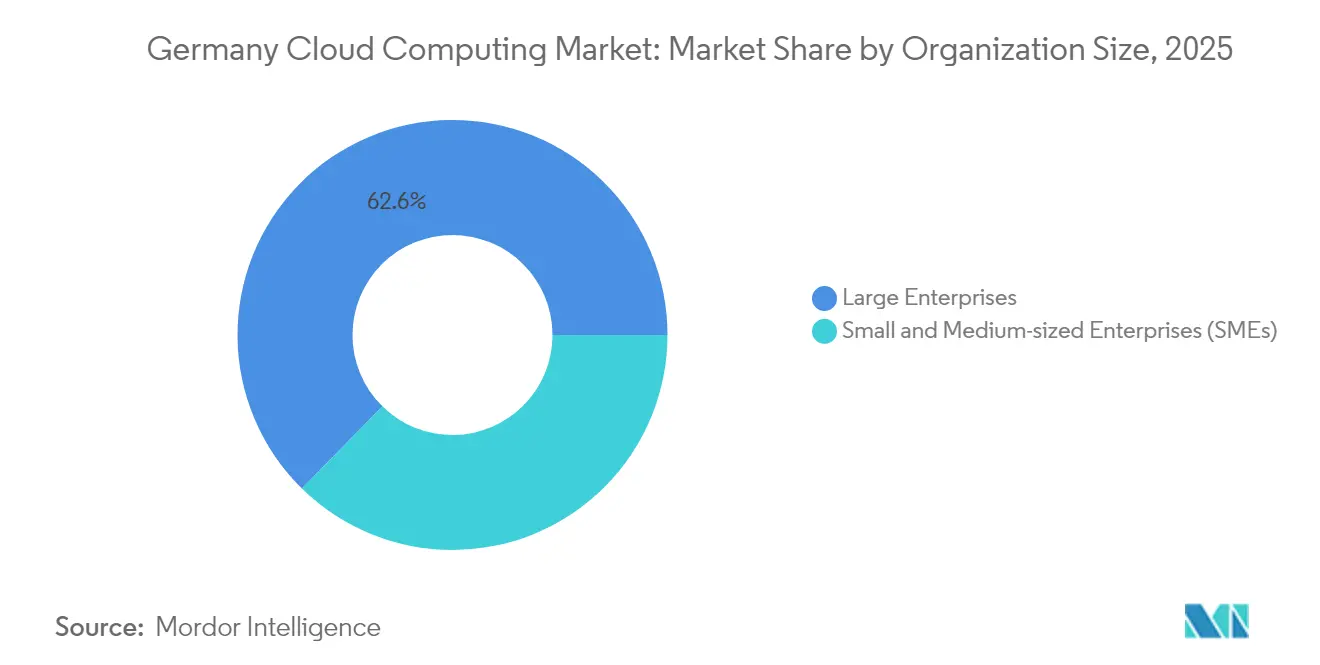

- Par taille d'organisation, les grandes entreprises ont contrôlé 62,65 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 19,01 % sur la fenêtre de prévision.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont dominé avec 21,22 % de part en 2025 ; la santé est positionnée pour la montée la plus rapide, à un TCAC de 17,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud computing en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Initiatives nationales de transformation numérique | +3.20% | Focus national en Rhénanie-du-Nord-Westphalie et Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Stratégies multi-cloud et hybrides d'entreprise | +2.80% | National, premiers adoptants dans le pôle financier de Francfort | Moyen terme (2-4 ans) |

| Essor des charges de travail d'IA et d'apprentissage automatique | +4.10% | Clusters à Munich, Francfort, Berlin | Court terme (≤2 ans) |

| Échéance de migration SAP S/4HANA | +2.70% | Impact le plus élevé dans les régions manufacturières | Court terme (≤2 ans) |

| Subventions gouvernementales pour les centres de données verts durables | +1.90% | National, plus fort dans les régions à énergies renouvelables | Long terme (≥4 ans) |

| Passage des constructeurs automobiles OEM aux dorsales cloud de véhicules définis par logiciel | +1.40% | Clusters automobiles de Stuttgart, Munich, Wolfsburg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les initiatives nationales de transformation numérique stimulent la demande du secteur public

Les programmes fédéraux qui numérisent les services aux citoyens propulsent les offres adaptées à la souveraineté. Les agences gouvernementales spécifient de plus en plus l'hébergement dans le pays et le chiffrement côté client comme exigences de base, déplaçant la demande vers les fournisseurs capables de certifier les contrôles BSI C5.[4]Microsoft News Center, "Sovereign Cloud Platform for German Administration", microsoft.com Les lignes de financement attachées à ces programmes réduisent le risque budgétaire de la migration vers le cloud, permettant aux ministères de moderniser les plateformes héritées en un seul cycle d'approvisionnement. Les hyperscalers ont répondu avec des régions souveraines dédiées et des modèles de partenariat qui cloisonnent l'accès opérationnel, aidant le marché du cloud computing en Allemagne à pénétrer les charges de travail sensibles autrefois réservées aux environnements sur site. Le pipeline qui en résulte soutient une trajectoire de revenus durable à moyen terme, en particulier pour les opérateurs locaux qui répondent déjà à des mandats de résidence stricts.

L'adoption des stratégies multi-cloud et hybrides par les entreprises remodèle les relations avec les fournisseurs

Cinquante-cinq pour cent des grandes entreprises allemandes utilisent des déploiements hybrides et 52 % supplémentaires adoptent des politiques ' cloud en priorité ', signalant un changement décisif vers des portefeuilles multi-fournisseurs. Les acheteurs répartissent les charges de travail pour éviter l'enfermement propriétaire et pour aligner chaque application sur le profil de conformité ou de latence optimal. Des partenariats tels que l'initiative SAP2SKY de Deutsche Telekom avec Google Cloud illustrent un modèle dans lequel les opérateurs nationaux servent d'interface à la capacité hyperscale tout en préservant le traitement local des données. La demande de plateformes de gestion du cloud et de services d'intégration augmente, les équipes informatiques jonglant avec la gestion des accréditations, l'observabilité et le contrôle des dépenses auprès de deux fournisseurs ou plus. Ce développement élargit le marché du cloud computing en Allemagne en créant des opportunités de services au-delà du simple calcul et du stockage.

L'essor des charges de travail d'IA et d'apprentissage automatique exige une infrastructure riche en GPU

Environ la moitié des contrats cloud SAP du quatrième trimestre 2024 contenaient des composants d'IA explicites, soulignant la demande croissante de clusters accélérés par des processeurs graphiques. Les entreprises ont besoin d'instances GPU à haute densité pour l'entraînement d'IA générative, l'inférence en langage naturel et les pipelines de vision par ordinateur. Les hyperscalers s'empressent d'ouvrir des régions centrées sur l'IA, tandis que les fournisseurs nationaux investissent dans le refroidissement liquide et des installations alimentées par des énergies renouvelables pour contenir la consommation énergétique. Les fabricants intègrent des serveurs périphériques qui effectuent des inférences à l'intérieur des usines tout en s'appuyant sur des dorsales cloud pour l'entraînement des modèles et la gestion du cycle de vie, renforçant l'adoption hybride. La vague d'IA multiplie donc les dépenses d'infrastructure et élève le seuil d'entrée technique, consolidant la croissance chez les fournisseurs capables de financer des centres de données de nouvelle génération au sein du marché du cloud computing en Allemagne.

L'échéance de migration SAP S/4HANA stimule les migrations vers le cloud

La date de fin de maintenance en 2027 oblige les entreprises à choisir entre des mises à niveau sur site coûteuses ou une transition directe vers un ERP cloud géré. Les fabricants allemands et les fournisseurs du Mittelstand optent de plus en plus pour les offres RISE ou GROW qui incluent l'hébergement hyperscale, accélérant les réservations pour l'infrastructure, les intergiciels et les services. Les projets de migration déclenchent une refactorisation plus large des charges de travail, intégrant souvent des suites d'analyse, de sécurité et de collaboration. Les cabinets de conseil et les prestataires de services gérés mobilisent des équipes spécialisées pour respecter des délais de conversion serrés, tendant le marché du travail et faisant monter les tarifs facturables. La course à la conformité alimente une expansion à deux chiffres soutenue sur le marché du cloud computing en Allemagne à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de l'électricité | -2.10% | National, aigu dans les États industriels | Court terme (≤2 ans) |

| Pénurie de talents natifs du cloud | -1.80% | Couloirs technologiques de Berlin, Munich, Francfort | Moyen terme (2-4 ans) |

| Règles strictes de résidence des données en Allemagne (BSI C5, Schrems II) | -1.30% | National, variable selon le secteur | Long terme (≥4 ans) |

| Blocages des licences sur site des éditeurs de logiciels indépendants dans le Mittelstand | -0.90% | Régions manufacturières traditionnelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de l'électricité resserrent l'économie des centres de données

Les prix de l'énergie industrielle ont atteint en moyenne 16,77 centimes par kWh en 2024, parmi les plus élevés d'Europe, comprimant les marges des installations à forte intensité de calcul. Les baies GPU alimentant les flux de travail d'IA consomment jusqu'à cinq fois plus d'énergie que les serveurs traditionnels, amplifiant la sensibilité aux fluctuations tarifaires. Les grands opérateurs se couvrent via des contrats d'énergies renouvelables à long terme, tandis que les petits acteurs de la colocation font face à une compression des bénéfices qui pourrait provoquer une consolidation. Les entreprises comparent les factures d'électricité croissantes pour le matériel auto-hébergé aux frais de consommation cloud prévisibles, orientant les budgets vers la capacité externalisée au sein du marché du cloud computing en Allemagne. À court terme, la volatilité des prix de l'électricité reste un frein aux plans d'expansion dans le pays, en particulier pour les nouveaux entrants manquant d'envergure.

La pénurie de talents natifs du cloud freine la vitesse de mise en œuvre

L'Allemagne a enregistré 149 000 postes informatiques non pourvus en 2024, avec des durées de vacance moyennes de 7,7 mois. Les lacunes en compétences sont les plus prononcées dans l'administration Kubernetes, l'automatisation DevOps et l'ingénierie des plateformes d'IA, prolongeant les délais des projets internes et augmentant l'attrait des services gérés. Les entreprises de taille intermédiaire externalisent souvent les responsabilités de construction et d'exploitation pour pallier les déficits de personnel, élargissant les revenus adressables pour les cabinets de conseil mais freinant l'adoption de schémas hybrides complexes. L'inflation salariale pour les architectes cloud alourdit les calculs du coût total de possession, compensant partiellement les avantages tarifaires des ressources hyperscale. À moins que les filières de formation ne s'élargissent, le goulot d'étranglement des talents pourrait tempérer la trajectoire par ailleurs robuste du marché du cloud computing en Allemagne à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : Les configurations hybrides émergent comme le point idéal de conformité

Les architectures hybrides représentaient une part modeste en 2025, mais devraient progresser à un TCAC de 17,60 %, surpassant toutes les autres options de déploiement sur le marché du cloud computing en Allemagne. Bien que les plateformes publiques représentaient encore 71,18 % des dépenses, de nombreuses entreprises réglementées conservent désormais leurs données de production dans des installations allemandes certifiées et transfèrent les analyses à forte demande vers des zones hyperscale. Ce schéma équilibre les mandats de résidence avec la capacité élastique et sous-tend les perspectives de taille du marché du cloud computing en Allemagne.

Les clouds privés restent pertinents pour les charges de travail de niche dans les secteurs bancaire et de la défense qui exigent une isolation absolue et une cryptographie sur mesure. Les constructeurs automobiles OEM conçoivent des véhicules définis par logiciel qui transmettent la télémétrie vers des dorsales cloud tout en mettant en cache la logique critique pour la sécurité en périphérie, renforçant les propositions de valeur hybrides. La législation sur l'efficacité énergétique incite les opérateurs de centres de données à promouvoir la récupération de chaleur perdue et l'approvisionnement en énergies renouvelables, renforçant l'attractivité des options hors site. Au fur et à mesure que les projets SAP passent du pilotage au basculement, les entreprises adoptent fréquemment un modèle hybride progressif avant de décommissionner le matériel existant, étendant la demande bien au-delà des premières années de migration.

Par modèle de service : L'adoption de la Plateforme-en-tant-que-Service suit les exigences de l'IA et de la périphérie

Le Logiciel-en-tant-que-Service a capturé 47,88 % des revenus en 2025, mais la Plateforme-en-tant-que-Service connaît la croissance la plus rapide à un TCAC de 16,74 %, les développeurs ayant besoin d'orchestration de conteneurs, de diffusion d'événements et de microservices GPU qui réduisent le temps de développement. La taille du marché du cloud computing en Allemagne pour la Plateforme-en-tant-que-Service est en hausse à mesure que les fabricants déploient des pipelines de maintenance prédictive qui ingèrent les données des capteurs d'atelier et transmettent des informations aux équipes de maintenance. Les opérateurs télécom appliquent des agents d'IA basés sur la Plateforme-en-tant-que-Service pour affiner de manière autonome les réseaux radio, prouvant la valeur du modèle dans des environnements à haute disponibilité.

L'Infrastructure-en-tant-que-Service reste fondamentale, mais est de plus en plus consommée via des couches de services gérés qui regroupent la sécurité, l'observabilité et la gouvernance des coûts. L'élan du Logiciel-en-tant-que-Service se poursuit dans les suites ERP, CRM et de gestion du capital humain, les modèles d'abonnement libérant des capitaux pour l'innovation. Les fournisseurs regroupent désormais les applications métier avec des co-pilotes d'IA préconfigurés, ancrant les clients à des niveaux à marges plus élevées. L'interopérabilité entre les couches Logiciel-en-tant-que-Service, Plateforme-en-tant-que-Service et Infrastructure-en-tant-que-Service émerge comme un critère d'approvisionnement, favorisant les plateformes qui unifient la facturation et les contrôles d'accès au sein du marché du cloud computing en Allemagne.

Par taille d'organisation : Les PME poussent les courbes d'adoption cloud en priorité

Les grandes entreprises représentaient 62,65 % des dépenses de 2025, mais les PME afficheront un TCAC de 19,01 % jusqu'en 2031, ajoutant de la dynamique au marché du cloud computing en Allemagne. Les petites entreprises évitent généralement les contraintes des systèmes centraux et du matériel propriétaire, ce qui leur permet de pivoter plus rapidement vers des architectures sans serveur et conteneurisées. Les suites Logiciel-en-tant-que-Service donnent à ces entreprises un accès immédiat à des fonctionnalités de niveau entreprise sans intensité capitalistique, accélérant leur compétitivité face à de plus grands concurrents.

À l'inverse, les grandes entreprises naviguent dans des programmes pluriannuels qui démêlent des parcs hérités tentaculaires tout en préservant la continuité des services. Beaucoup prolongent les contrats de support sur site même en adoptant le cloud pour de nouvelles charges de travail, créant une complexité de double pile. Les intégrateurs de systèmes se taillent des niches lucratives en orchestrant ces paysages hybrides, tandis que les hyperscalers courtisent les PME avec des offres d'intégration simplifiées et des offres d'assistance localisées. À mesure que les deux cohortes élargissent leur utilisation, le marché du cloud computing en Allemagne bénéficie d'un pipeline mixte de contrats rapides et de méga-projets de transformation.

Par secteur d'utilisateur final : La santé mène la croissance tandis que l'informatique et les télécommunications dominent les dépenses

Les technologies de l'information et les télécommunications ont représenté 21,22 % des revenus de 2025, reflétant le double rôle du secteur en tant que fournisseur et premier adoptant dans le secteur du cloud computing en Allemagne. Les fournisseurs déploient des plateformes d'automatisation des réseaux et d'expérience client sur leurs propres clouds, alimentant une boucle de dépenses auto-renforçante. La santé, quant à elle, enregistrera un TCAC de 17,98 %, alimenté par le développement de la télémédecine, les mandats de dossiers médicaux électroniques et les diagnostics assistés par l'IA.

Les clusters automobiles en Bavière et en Bade-Wurtemberg exploitent le cloud pour coordonner les mises à jour à distance et les simulations de jumeaux numériques, entremêlant la technologie opérationnelle avec les systèmes informatiques. Les usines de fabrication déploient des passerelles périphériques reliées à des analyses centralisées pour le contrôle qualité en temps réel, approfondissant la dépendance du secteur industriel au marché du cloud computing en Allemagne. Les institutions financières adoptent des moteurs de gestion des risques cloud tout en maintenant une garde stricte des clés de chiffrement, démontrant que conformité et modernisation peuvent coexister. Les charges de travail du secteur public migrent sous des cadres souverains, tandis que les universités provisionnent du calcul à la demande pour les projets de recherche, complétant un large éventail vertical.

Analyse géographique

La région Rhin-Main de Francfort ancre la capacité des centres de données en Allemagne grâce à son échange Internet dominant, représentant plus d'un tiers de l'inventaire actuel en mégawatts. L'écosystème technologique de Bavière, concentré autour de Munich, défend l'utilisation du cloud dans les secteurs automobile et des semi-conducteurs, stimulant des déploiements GPU spécialisés. La Rhénanie-du-Nord-Westphalie héberge une industrie manufacturière dense qui génère une demande de configurations hybrides reliant les ateliers de production aux zones de disponibilité régionales. L'héritage d'ingénierie du Bade-Wurtemberg favorise l'adoption précoce de projets de jumeau numérique et d'IA périphérique qui dépendent d'une connectivité à faible latence.

La capacité des centres de données devrait passer de 2 700 MW en 2024 à 4 800 MW d'ici la fin de la décennie, propulsée par des annonces à l'échelle de plusieurs milliards d'euros d'Amazon Web Services, de Microsoft et d'Alphabet. Les fournisseurs installent de plus en plus leurs installations à proximité des couloirs d'énergies renouvelables pour se conformer aux mandats d'efficacité et respecter les engagements de durabilité des entreprises. Les déploiements 5G et les réseaux de campus permettent des nœuds de calcul distribués, une évolution qui disperse les charges de travail au-delà de Francfort vers des métropoles secondaires. Les hubs EdgAir de T-Systems illustrent ces micro-régions qui relient les appareils de terrain aux clouds centraux avec une latence d'un seul chiffre en millisecondes.

Les différentiels régionaux de coûts de l'électricité influencent le choix des sites, les opérateurs pesant les tarifs du réseau par rapport à la densité de la fibre et aux incitations fiscales. Les campus de cloud souverain émergents à Berlin et à Bonn servent les agences fédérales, ancrant la demande dans les centres politiques. Collectivement, ces schémas établissent un tissu multi-clusters qui soutient les besoins diversifiés en matière de latence, de conformité et de résilience qui sous-tendent le marché du cloud computing en Allemagne.

Paysage concurrentiel

Le paysage présente une concentration modérée, les hyperscalers américains étant en tête mais les challengers européens se développant rapidement. Amazon a annoncé des engagements d'infrastructure allemande de 16,6 milliards EUR jusqu'en 2030, sous-tendant des projets de réseau, de sécurité et d'énergies renouvelables. Microsoft a pledgé 3,2 milliards EUR pour doubler la capacité cloud et mettre en place des régions optimisées pour l'IA adaptées aux exigences de souveraineté, y compris des modèles de conservation des clés pour les agences publiques. Google a approfondi son partenariat avec Deutsche Telekom, migrant le parc SAP de l'opérateur et co-développant des services d'écosystème de données pré-intégrés avec les modèles génératifs Gemini.

STACKIT et IONOS présentent la souveraineté numérique comme une fonctionnalité premium, capitalisant sur les entreprises méfiantes à l'égard des revendications d'accès extra-territorial. Le recrutement par STACKIT de l'ancien directeur national de Google Cloud signale l'intention de développer les ventes aux entreprises et les services d'IA. Les demandes adressées aux fournisseurs européens auraient augmenté de 250 % en 2024 en raison de l'incertitude géopolitique, indiquant une demande latente pour des alternatives non américaines. Les spécialistes axés sur la périphérie tels que German Edge Cloud répondent aux charges de travail de l'Industrie 4.0 qui nécessitent une latence inférieure à 10 millisecondes à l'intérieur des salles de production, leur donnant une niche défendable.

Les alliances stratégiques façonnent la différenciation sur le marché. GROW SAP sur AWS compresse les délais de déploiement ERP et regroupe des extensions d'IA générative. T-Systems intègre des offres Azure souveraines avec sa pile de sécurité gérée pour remporter des charges de travail fédérales. Oracle associe des clusters GPU avec les nœuds avancés d'AMD pour attirer les développeurs d'IA. Collectivement, ces manœuvres intensifient la concurrence et poussent tous les acteurs à équilibrer conformité, performance et coût au sein du marché du cloud computing en Allemagne.

Leaders du secteur du cloud computing en Allemagne

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Deutsche Telekom a étendu son alliance avec Google Cloud jusqu'en 2030, migrant les charges de travail SAP et lançant une plateforme Une Donnée-Écosystème pilotée par l'IA.

- Février 2025 : Microsoft s'est engagé à investir 3,2 milliards EUR pour étendre la capacité d'IA et former 1,2 million de citoyens, en ciblant la Rhénanie-du-Nord-Westphalie.

- Janvier 2025 : Le groupe Friedhelm Loh a fusionné ses filiales sous German Edge Cloud pour fournir des solutions de cloud périphérique conformes au GAIA-X.

- Décembre 2024 : SAP et Amazon Web Services ont lancé ' GROW with SAP on AWS ' pour accélérer les déploiements d'ERP cloud.

Portée du rapport sur le marché du cloud computing en Allemagne

Le cloud computing fournit un accès à la demande aux ressources informatiques, en particulier au stockage de données et à la puissance de traitement, sans nécessiter de gestion directe par l'utilisateur. Les ressources informatiques, notamment les serveurs physiques et virtuels, le stockage de données, les capacités réseau, les outils de développement d'applications, les logiciels et les analyses alimentées par l'IA, sont désormais accessibles via Internet avec un modèle de tarification à l'usage.

Le rapport couvre les entreprises du cloud computing en Allemagne. Le marché est segmenté par type (cloud public, cloud privé, cloud hybride), type d'organisation (PME, grandes entreprises), secteurs d'utilisateurs finaux (fabrication, éducation, commerce de détail, transport, logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) |

| Logiciel-en-tant-que-Service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail |

| Transport et logistique |

| Santé |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Gouvernement et secteur public |

| Services publics |

| Médias et divertissement |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) | |

| Logiciel-en-tant-que-Service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisateur final | Fabrication |

| Éducation | |

| Commerce de détail | |

| Transport et logistique | |

| Santé | |

| Banque, services financiers et assurance (BFSI) | |

| Technologies de l'information et télécommunications | |

| Gouvernement et secteur public | |

| Services publics | |

| Médias et divertissement |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cloud computing en Allemagne en 2026 ?

La taille du marché du cloud computing en Allemagne est évaluée à 65,05 milliards USD en 2026.

Quel est le taux de croissance prévu des dépenses cloud en Allemagne jusqu'en 2031 ?

Les dépenses agrégées devraient augmenter à un TCAC de 15,08 % pour atteindre 131,29 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement parmi les entreprises allemandes ?

Le cloud hybride est en tête, progressant à un TCAC de 17,60 % alors que les entreprises combinent résidence des données et calcul hors site évolutif.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les déploiements de télémédecine, les mandats de dossiers médicaux électroniques et les diagnostics activés par l'IA poussent les charges de travail de santé vers des clouds conformes, générant un TCAC de 17,98 %.

Comment l'échéance SAP S/4HANA affecte-t-elle la demande ?

La date limite de 2027 oblige les entreprises à choisir un ERP hébergé dans le cloud, créant une vague de migration significative qui stimule les revenus d'infrastructure et de services.

Quel avantage concurrentiel les fournisseurs de cloud souverain revendiquent-ils ?

Ils mettent en avant la certification BSI C5, le chiffrement côté client et l'hébergement dans le pays, répondant aux exigences strictes de souveraineté des données en Allemagne.

Dernière mise à jour de la page le: