Taille et part du marché des meubles de salle de bains en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2026) | 4.42 Milliards de dollars |

| Taille du Marché (2031) | 5.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

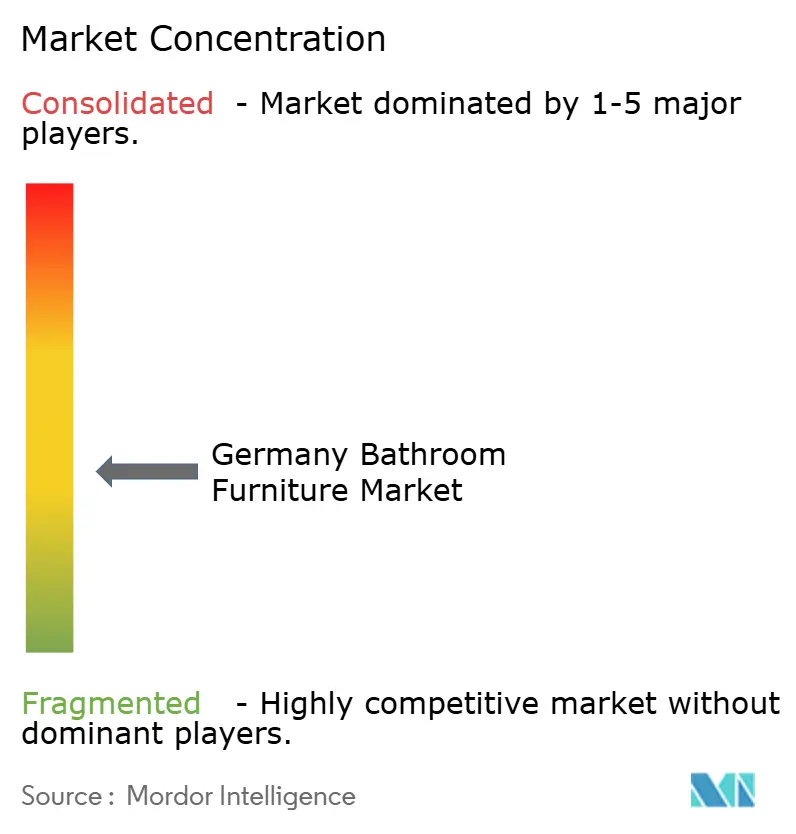

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de salle de bains en Allemagne par Mordor Intelligence

La taille du marché des meubles de salle de bains en Allemagne est estimée à 4,42 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 4,20 milliards USD, avec des projections pour 2031 affichant 5,74 milliards USD, croissant à un TCAC de 5,33 % sur la période 2026-2031. La dynamique est ancrée dans la premiumisation, la durabilité et la technologie, même si le secteur de la construction au sens large est aux prises avec des retards de permis et une baisse de revenus de 7,4 % au début de 2024. Les meubles-lavabos demeurent la plus grande catégorie de produits, tandis que le segment des utilisateurs commerciaux dépasse la croissance résidentielle en raison des rénovations dans le secteur de l'hôtellerie. Le bois certifié et les composites recyclés renforcent les arguments environnementaux, et les miroirs ou tiroirs connectés via l'IoT redéfinissent ce que constitue un « meuble », maintenant les prix de vente moyens à un niveau résilient. Des marques établies telles que Hansgrohe, Duravit et Villeroy & Boch s'appuient sur leur patrimoine de design et leur distribution internationale pour défendre leurs parts de marché, tandis que des challengers axés sur le numérique grignotent des parts en ligne, contraignant les acteurs en place à affiner leurs stratégies de vente directe aux consommateurs.

Principaux enseignements du rapport

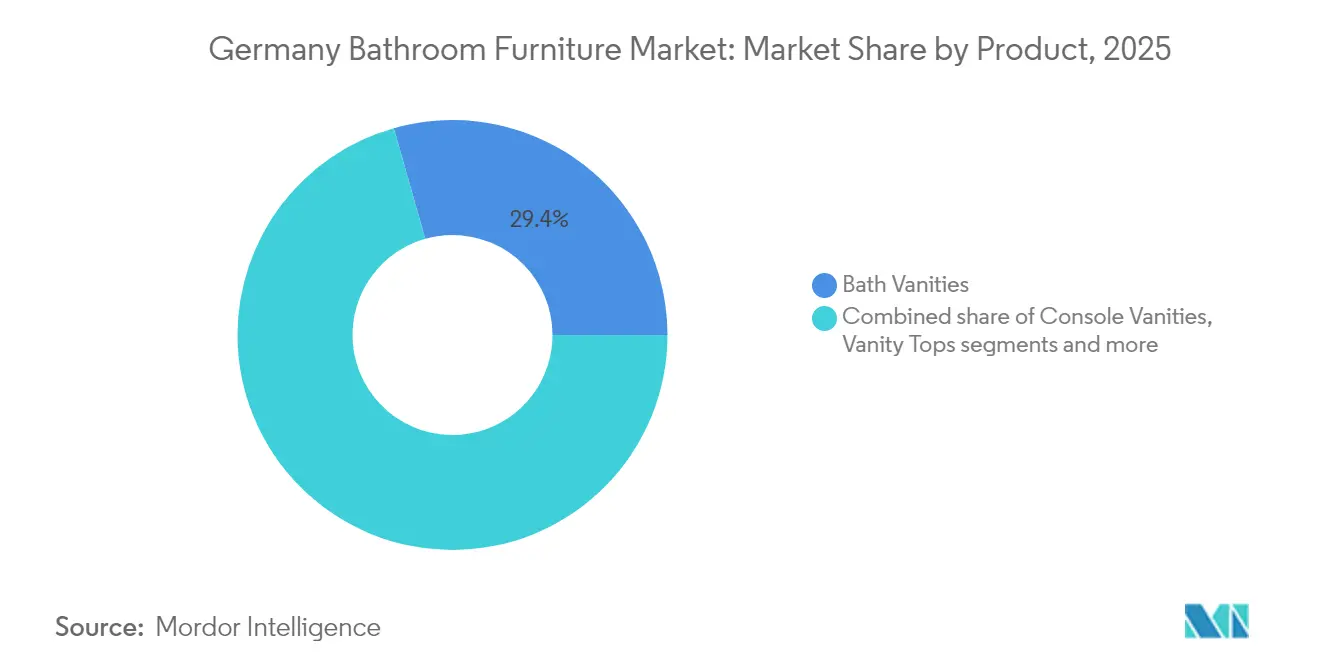

- Par produit, les meubles-lavabos ont représenté 29,40 % de la part de marché des meubles de salle de bains en Allemagne en 2025 ; les meubles de rangement & accessoires devraient croître à un TCAC de 6,07 % entre 2026 et 2031.

- Par matériau, le bois a capté 31,30 % de la taille du marché des meubles de salle de bains en Allemagne en 2025 ; les plastiques et polymères affichent un TCAC de 5,72 % jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme représentait 39,20 % de la taille du marché des meubles de salle de bains en Allemagne en 2025, tandis que les gammes premium ont progressé à un TCAC de 6,24 %.

- Par utilisateur final, le résidentiel contrôlait 74,20 % de la taille du marché des meubles de salle de bains en Allemagne en 2025, tandis que le secteur commercial affiche un TCAC de 6,61 % jusqu'en 2031.

- Par canal de distribution, le B2C/détail a conservé 59,10 % de la valeur en 2025 ; les canaux B2B directs enregistrent le TCAC le plus élevé de 6,14 % grâce à des liens renforcés entre fabricants et prescripteurs.

- Par géographie, la Rhénanie-du-Nord-Westphalie a représenté 29,50 % de la valeur en 2025, et la Bavière est la région à la croissance la plus rapide avec un TCAC de 5,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles de salle de bains en Allemagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rénovations du parc immobilier vieillissant soutenues par des subventions fédérales | +1.8% | National ; points focaux urbains | Moyen terme (2-4 ans) |

| Adoption de meubles de salle de bains intelligents connectés via l'IoT avec éclairage intégré | +1.2% | Zones métropolitaines en premier | Long terme (≥4 ans) |

| Préférence pour le design durable premium et influence des éco-certifications | +1.0% | Régions aisées | Moyen terme (2-4 ans) |

| Construction multifamiliale urbaine stimulant les solutions modulaires compactes | +0.7% | Berlin, Munich, Hambourg | Moyen terme (2-4 ans) |

| Progression de la pénétration du commerce électronique améliorant l'accessibilité aux produits | +0.6% | À l'échelle nationale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Rénovations du parc immobilier vieillissant soutenues par les subventions fédérales allemandes

Les programmes fédéraux de logement allouant 8 milliards EUR entre 2018 et 2024 stimulent la demande de meubles-lavabos adaptables à la rénovation et de kits de rangement alliant accessibilité et esthétique.[1]Commission européenne, "Soutien à la rénovation des logements en Allemagne," ec.europa.eu Environ un quart des citoyens allemands ont 60 ans et plus ; pourtant, seulement 2 % des logements disposent de salles de bains adaptées aux personnes âgées, ce qui pousse des fournisseurs tels que Duravit et Burgbad à concevoir des profils de tiroirs sans poignée et des miroirs à hauteur réglable. Les spécifications des produits correspondent de plus en plus aux normes d'accessibilité sans évoquer un style institutionnel, ce qui soutient la disposition à payer dans le segment premium. Les portails de subventions municipaux raccourcissent par ailleurs les délais de retour sur investissement pour les propriétaires, maintenant les pipelines de rénovation actifs malgré les pénuries de main-d'œuvre.

Adoption de meubles de salle de bains intelligents connectés via l'IoT avec éclairage intégré

Les miroirs commandés par la voix ou par application, les armoires à cadre LED et les tiroirs à déclenchement par détection de mouvement repositionnent les salles de bains en tant qu'espaces de bien-être plutôt que de simples volumes fonctionnels. L'adoption précoce se concentre dans les lofts berlinois, où des professionnels férus de technologie exigent personnalisation et diagnostics à distance. Les fabricants interconnectent robinetteries, éclairages et meubles-lavabos pour collecter des données sur la consommation d'eau, en alignement avec les objectifs ESG des opérateurs hôteliers. Les écosystèmes de marque — la plateforme D-Neo de Duravit, la synchronisation d'éclairage RainTunes de Hansgrohe — fidélisent les clients dans des parcours de mise à niveau et contribuent à défendre les marges contre la dilution liée aux importations de produits génériques.

Préférence pour le design durable premium et influence des éco-certifications

Le chêne certifié PEFC, les laques à base d'eau et les programmes de reprise décident désormais du choix de marque pour les acheteurs de la génération Y qui assimilent durabilité et responsabilité environnementale. Les vasques DuraCeram cradle-to-cradle de Duravit et le programme pilote de recyclage à 98 % des matières premières de Hansgrohe témoignent du passage du secteur de la conformité à un leadership proactif.

Construction multifamiliale urbaine stimulant les solutions modulaires compactes

La construction d'appartements urbains optimise chaque mètre carré, en particulier dans des villes comme Berlin et Hambourg, où les pénuries de logements restent aiguës. Les constructeurs et les rénovateurs privilégient désormais les meubles-lavabos suspendus, les colonnes de rangement fines et d'autres éléments modulaires qui libèrent l'espace au sol et agrandissent visuellement les salles de bains exiguës tout en offrant un rangement généreux. Bien que l'Allemagne n'ait complété qu'environ 270 000 des 400 000 logements annuels prévus en 2024, le pipeline en cours maintient une forte demande pour des meubles alliant plusieurs fonctions dans un seul ensemble — pensez aux bases de meuble-lavabo qui dissimulent un lave-linge séchant ou aux armoires miroir avec ventilateurs d'extraction discrets pour réduire la vapeur [2]FIEC. "Allemagne - Rapport statistique FIEC." fiec-statistical-report.eu/germany..

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et longs délais d'obtention des permis retardant les cycles de rénovation | -0.9% | Plus aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières comprimant les marges des fabricants | -0.7% | À l'échelle nationale | Court terme (≤2 ans) |

| Pression tarifaire des chaînes de bricolage sur les fournisseurs de meubles de marque | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et longs délais de permis retardant les cycles de rénovation

Les permis de construire pour les nouvelles habitations ont chuté de 24,2 % en glissement annuel en mai 2024, allongeant les délais des projets et faisant grimper les tarifs des sous-traitants. La coordination entre plusieurs corps de métier — plombiers, carreleurs, électriciens — rend les salles de bains particulièrement vulnérables, poussant certains consommateurs à reporter leurs travaux de rénovation. Le secteur répond avec des systèmes de panneaux préfabriqués et des fixations sans outil qui réduisent les heures de main-d'œuvre, sans pouvoir toutefois compenser entièrement les pénuries structurelles.

Hausse des coûts des matières premières comprimant les marges des fabricants

La hausse des coûts des matières premières comprime les marges bénéficiaires tout au long de la chaîne de valeur des meubles de salle de bains, contraignant les fabricants à choisir entre absorber les coûts ou risquer de perdre des parts de marché en augmentant les prix. Après une hausse de 7,4 % en 2023, les intrants de construction se sont modérés à une progression de 2,6 % en 2024, mais continuent de peser sur les fabricants du segment milieu de gamme dépourvus du pouvoir de fixation des prix lié à une marque forte. Des composites propriétaires tels que le DuroCast de Duravit permettent une substitution partielle des résines plus coûteuses, tandis que les achats groupés avec les divisions de robinetterie permettent de couvrir les contrats d'acier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : L'intégration intelligente stimule la croissance du rangement

Les meubles de rangement devraient progresser à un TCAC de 6,07 %, surpassant le rythme global de la catégorie. Les tiroirs connectés via Wi-Fi qui enregistrent les dates de péremption des produits cosmétiques et les étagères résistantes à l'humidité ciblent les salles de bains urbaines compactes. Les meubles-lavabos ont conservé une part de marché dominante de 29,40 % du marché des meubles de salle de bains en Allemagne en 2025 et constituent le pivot des budgets de rénovation, car le choix du plan et du lavabo définit le ton esthétique. Les consoles et les miroirs adoptent l'éclairage LED par l'arrière, les films anti-buée et les haut-parleurs Bluetooth, intégrant la technologie dans des silhouettes traditionnelles. La concurrence se déplace du volume brut vers l'interopérabilité logicielle qui fidélise les utilisateurs au sein des écosystèmes de marque.

La demande de rangement modulaire bénéficie également du vieillissement démographique : les paniers à linge coulissants limitent les efforts de flexion, tandis que les étagères réglables s'adaptent à la croissance des enfants. Les gammes premium telles que la collection Aurena de Duravit introduisent des séparateurs revêtus de porcelaine qui associent des surfaces hygiéniques à des codes de design haut de gamme. À mesure que l'adoption s'élargit, les fournisseurs expérimentent des remplacements de filtres par abonnement pour les purificateurs d'air intégrés aux miroirs, cristallisant des revenus récurrents.

Par matériau : La durabilité redéfinit les choix de matériaux

La chaleur tactile du bois et son rôle de puits de carbone sous-tendent sa part de 31,30 % de la taille du marché des meubles de salle de bains en Allemagne en 2025. Le chêne et le noyer certifiés FSC ou PEFC restent les finitions phares, mais les épaisseurs de placage diminuent pour réduire l'intensité en matière sans compromis visuel. Les panneaux lamellés-croisés avec adhésifs biosourcés améliorent la résistance à l'humidité, allongeant les périodes de garantie. Les plastiques et les polymères avancés sont en retrait mais affichent le TCAC le plus élevé de 5,72 %. Les mélanges composite bois-polymère (WPC), commercialisés par le consortium LIMOWOOD, détournent les déchets des décharges tout en obtenant des classifications de résistance au feu de classe B, attirant ainsi les prescripteurs du secteur de l'hôtellerie. Les assemblages hybrides — façades de tiroirs en chêne sur carcasses en PET recyclé — allient esthétique et efficacité dans l'utilisation des ressources, facilitant un démontage plus aisé en fin de vie.

Les cadres métalliques font leur réapparition en tant qu'éléments décoratifs, permettant des parois de carcasse plus fines et des effets suspendus. L'aluminium thermolaqué dans des tons pastel mats répond aux tendances de design pastel prévues pour les intérieurs 2026. Les plans en céramique ou en surface solide intègrent des évacuations anti-débordement pour réduire la consommation d'eau, faisant écho aux codes de plomberie allemands plus larges.

Par gamme de prix : Le segment premium défie les vents contraires économiques

Les modèles premium occupent un volume de niche mais génèrent des bénéfices disproportionnés, croissant à un TCAC de 6,24 %. Les partenariats avec des icônes mondiales du design — par exemple Philippe Starck pour Duravit — élèvent les récits de marque, permettant des marges brutes moyennes supérieures à 40 %. Les produits milieu de gamme représentent la part dominante de 39,20 % du marché des meubles de salle de bains en Allemagne. Les références économiques s'adressent à la rénovation en mode bricolage, mais stagnent face à l'inflation qui pèse sur les dépenses discrétionnaires.

La composition de l'offre s'oriente vers le « luxe accessible », où des carcasses de milieu de gamme sont associées à des poignées premium ou à des miroirs intelligents proposés en modules de montée en gamme. Cette micro-segmentation permet aux marques de défendre leurs échelles de prix sans aliéner les acheteurs sensibles au rapport qualité-prix.

Par utilisateur final : Le secteur commercial accélère sa modernisation

Les programmes de bien-être en entreprise et les rénovations du pipeline hôtelier propulsent le segment commercial à un TCAC de 6,61 %, contre une expansion résidentielle modeste. Les modèles de retour sur investissement axés sur le taux d'occupation privilégient les stratifiés durables, les revêtements anti-traces de doigts et les capteurs IoT qui comptabilisent le trafic pour les plannings de nettoyage. Les sanitaires publics dans les aéroports intègrent des meubles-lavabos avec des poubelles à essuie-mains encastrées et des alertes de maintenance, réduisant les coûts de gestion des installations. Les acheteurs résidentiels, représentant toujours 74,20 % du volume, oscillent entre des influences scandinaves minimalistes et des jeux de couleurs maximalistes. Les rénovations pour le maintien à domicile introduisent des barres d'appui déguisées en porte-serviettes et des meubles-lavabos avec dégagement pour une utilisation en position assise, brouillant les frontières entre design pour personnes handicapées et design grand public.

Par canal de distribution : La transformation numérique redéfinit le parcours d'achat

Les ventes B2B/directes progressent à un TCAC de 6,14 %, les architectes demandant des ensembles configurés en usine et des fichiers BIM directement depuis les portails des fabricants. Les tableaux de bord de projet synchronisent la logistique pour les déploiements hôteliers multi-étages, comprimant les délais. En revanche, le B2C/détail conserve 59,10 % de part grâce à la visibilité du trafic en magasin et à l'évaluation tactile. L'omnicanal n'est plus facultatif : les codes QR sur les étiquettes de showroom ouvrent des superpositions en réalité augmentée montrant les variantes de couleur, puis orientent vers une caisse en ligne. La logistique des retours, autrefois un frein, reflète désormais l'efficacité du secteur de l'habillement, renforçant davantage la pénétration en ligne.

Analyse géographique

La Rhénanie-du-Nord-Westphalie commande une part de valeur de 29,50 % grâce à la forte demande urbaine de Cologne, Düsseldorf et Dortmund. Un parc immobilier vieillissant important se conjugue à un revenu disponible élevé, soutenant l'adoption de meubles-lavabos premium adaptés à l'accessibilité. La concentration de showrooms et de plateformes logistiques raccourcit les délais de livraison, incitant les consommateurs à opter pour des solutions plus grandes et personnalisées.

La Bavière obtient le statut de région à la croissance la plus rapide avec un TCAC de 5,86 %, Munich et Nuremberg soutenant des pipelines de construction robustes. L'afflux touristique suscite des rénovations de salles de bains hôtelières qui se répercutent sur les aspirations résidentielles, en particulier pour les meubles portant des éco-labels, compte tenu des sensibilités environnementales bavaroises. La proximité régionale avec les clusters industriels du Bade-Wurtemberg rationalise les chaînes d'approvisionnement et facilite la rotation des stocks en showroom.

Les Länder de l'Est rénovent les appartements de l'ère soviétique, favorisant les gammes milieu de gamme soucieuses du budget, tandis que les micro-appartements hambourgeois poussent l'adoption de meubles-lavabos modulaires ultra-compacts. Les objectifs nationaux de 400 000 nouveaux logements annuels, bien qu'insuffisamment atteints, soutiennent la demande à l'échelle régionale pour des meubles économes en espace et durables.

Paysage concurrentiel

Le marché des meubles de salle de bains en Allemagne présente une structure modérément concentrée. Duravit maintient son capital de marque grâce à des collaborations fréquentes et à son engagement climatiquement neutre ciblant les émissions de portées 1 et 2 d'ici 2045. Hansgrohe s'étend au-delà de la robinetterie en lançant des gammes de meubles co-conçues avec Phoenix Design, cherchant à réaliser des ventes croisées auprès de sa base d'installation de robinets. Villeroy & Boch s'appuie sur son patrimoine céramique pour commercialiser des dalles intégrées plan-vasque qui s'articulent avec son activité carrelage.

Des entrants agiles comme VALLONE se différencient grâce à des modèles directs vers les architectes et à la personnalisation de masse, tandis que les marques propres de bricolage grignotent le volume bas de gamme. L'innovation va au-delà des matériaux vers des couches de service : applications de réalité augmentée, délais de couleur personnalisée de cinq jours et analyses de maintenance après achat. La durabilité reste un terrain d'affrontement ; l'engagement de Hansgrohe envers un emballage sans plastique d'ici 2025 et le programme de reprise post-consommateur de Duravit établissent des références que les concurrents doivent atteindre ou dépasser. La convergence stratégique autour de solutions de salle de bains complètes s'intensifie, avec des offres groupées robinetterie, éclairage et mobilier favorisant des synergies de vente incitative et un effet de levier sur la chaîne d'approvisionnement.

Leaders du secteur des meubles de salle de bains en Allemagne

Burgbad

Duravit AG

IKEA

Villeroy & Boch AG

Geberit AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : À l'ISH 2025, Laufen a dévoilé sa collection avant-gardiste « Salle de bains 2025 », mettant en vedette des céramiques intelligentes innovantes, des technologies économes en eau et des meubles de salle de bains polyvalents. Cette nouvelle gamme met l'accent sur la durabilité et le mode de vie contemporain, redéfinissant les espaces de bien-être avec son accent sur le design intégré, les matériaux circulaires et les options de rangement flexibles.

- Octobre 2024 : Kaldewei s'est associé à e15 et Stefan Diez sur des meubles de salle de bains en chêne reflétant les objectifs de circularité.

- Mai 2024 : Le groupe Hansgrohe s'est engagé à éliminer le plastique des emballages de ses produits allemands d'ici 2025, ciblant une réduction annuelle de 312 tonnes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand du mobilier de salle de bains comme l'ensemble des meubles-lavabos, armoires, miroirs, étagères et rangements auxiliaires fabriqués en usine et vendus pour une installation permanente dans des salles de bains résidentielles ou commerciales. Les produits peuvent être autoportants ou fixés au mur et sont évalués aux prix de transaction exprimés en USD.

Exclusion du champ d'application : Les accessoires de plomberie (éviers, robinets, toilettes), la quincaillerie décorative et les accessoires non fixés ne sont pas évalués.

Aperçu de la segmentation

- Par produit

- Meubles-lavabos

- Consoles de lavabo

- Plans vasque

- Miroirs de salle de bains

- Meubles de rangement et accessoires

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium / Luxe

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/Détail

- Grandes surfaces de bricolage et de décoration

- Magasins spécialisés en ameublement (y compris les points de vente exclusifs de marque)

- En ligne

- Autres canaux de distribution (comprend les hypermarchés, supermarchés, téléachat, clubs entrepôts, grands magasins, etc.)

- B2B/Directement auprès des fabricants

- B2C/Détail

- Par géographie

- Bavière

- Bade-Wurtemberg

- Rhénanie-du-Nord-Westphalie

- Basse-Saxe

- Hesse

- Reste de l'Allemagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des spécialistes allemands de la menuiserie, des acheteurs de magasins de bricolage, des marchands en ligne, des entrepreneurs en aménagement d'hôtels et des promoteurs immobiliers en Bavière, en Rhénanie-du-Nord-Westphalie et à Berlin. Ces entretiens permettent de valider les taux de pénétration, les cycles de remplacement et les prix de vente moyens réalistes ; ils comblent les lacunes laissées par des statistiques secondaires fragmentées.

Recherche documentaire

Nous commençons par les statistiques nationales de Destatis, les codes commerciaux d'Eurostat pour les sous-catégories HS 9403, les données sur les permis de construire du ministère fédéral du logement et les séries sur les dépenses de consommation de la Fédération allemande du commerce de détail. Les informations des associations professionnelles (Arbeitsgemeinschaft Die Moderne Badgestaltung), les tendances en matière de brevets via Questel et les déclarations des entreprises enrichissent les indices de l'offre. Les rapports annuels et les dossiers d'investisseurs des fabricants de meubles de salle de bains cotés en bourse permettent de mieux ancrer les fourchettes de prix et les changements de capacité. Les ensembles de données d'abonnement tels que D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions nous fournissent des données longitudinales sur la consolidation et l'expansion des canaux de distribution. Les sources citées ci-dessus illustrent notre travail documentaire ; de nombreuses autres références publiques et payantes ont été consultées tout au long du projet.

Dimensionnement du marché et prévisions

Une construction descendante part du total des dépenses de rénovation et de construction de salles de bains, qui sont ensuite réparties en fonction des normes de taille des salles de bains, des taux d'utilisation des meubles et des prix de vente conseillés. Les listes de fournisseurs et les vérifications des canaux de distribution offrent une vérification croisée ascendante. Les variables clés comprennent les logements achevés, les chambres d'hôtel en attente, la croissance du revenu disponible, la valeur des importations du SH 940360, l'indice des prix des meubles à base de bois et les intervalles de remplacement des meubles. La régression multivariée, testée par l'analyse de scénarios, projette la demande jusqu'en 2030 ; toute lacune ascendante est interpolée avec les tendances moyennes des prix de vente au détail dérivées d'audits de détaillants échantillonnés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par les analystes ; les indicateurs de variance déclenchent de nouvelles vérifications des sources, et les variations anormales sont réexaminées avec au moins un nouvel appel d'expert. Les rapports sont actualisés chaque année et mis à jour en milieu de cycle si des chocs sur les matières premières, des changements de réglementation ou d'importantes fusions-acquisitions modifient sensiblement la base de référence.

Pourquoi les commandes de base du mobilier de salle de bain allemand du Mordor sont-elles fiables ?

Les chiffres publiés sont très différents parce que les entreprises divergent sur le champ d'application, le traitement des devises et la fréquence des mises à jour. Certaines gonflent les totaux en pliant les armoires de cuisine modulaires ou les revenus globaux dans le seau allemand ; d'autres augmentent les prix catalogue sans calibrer les remises.

Les principaux facteurs d'écart par rapport à notre point de vue sont des paniers de produits plus larges, des marges agressives et une validation plus légère des compensations d'importation et d'exportation. L'estimation de Mordor repose sur les valeurs des transactions en Allemagne uniquement, les remises calibrées et le renouvellement annuel du modèle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,20 milliards USD (2025) | Renseignements sur le Mordor | - |

| 7,90 milliards d'USD (2024) | Conseil mondial A | Inclut le stockage modulaire et applique la liste ASP ; la part de l'Allemagne est déduite des ratios globaux. |

| 7,86 milliards d'USD (2024) | Fiches techniques de l'industrie B | Utilise les recettes des principaux vendeurs sans compenser les exportations ; le modèle est mis à jour tous les deux ans. |

Dans l'ensemble, la comparaison montre qu'une fois que les produits autres que les bains, les listes de prix non ajustées et les données datées sont éliminées, Mordor fournit une figure équilibrée et transparente que les utilisateurs peuvent reproduire à l'aide de variables claires et d'étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille du marché des meubles de salle de bains en Allemagne en 2026 ?

Le marché des meubles de salle de bains en Allemagne s'établit à 4,42 milliards USD en 2026, avec un TCAC projeté de 5,33 % jusqu'en 2031.

Quel segment de produits est en tête du marché des meubles de salle de bains en Allemagne ?

Les meubles-lavabos sont en tête avec une part de marché de 29,40 % en 2025, tandis que les meubles de rangement affichent la perspective de TCAC la plus forte à 6,07 %.

Quel rôle joue la durabilité dans les décisions d'achat ?

Les matériaux éco-certifiés et le design circulaire figurent désormais parmi les principaux critères d'achat, portant les produits premium proposant du bois certifié PEFC ou des composites recyclés.

Pourquoi le segment des utilisateurs commerciaux croît-il plus vite que le résidentiel ?

Les rénovations dans l'hôtellerie et les investissements dans le bien-être en entreprise propulsent la demande commerciale à un TCAC de 6,61 %, dépassant les mises à niveau résidentielles.

Comment les fabricants atténuent-ils l'inflation des coûts des matières premières ?

Ils innovent avec des composites propriétaires, développent l'intégration verticale et répercutent des augmentations de prix sélectives, notamment dans les segments premium.

Quel canal de vente se développe le plus rapidement ?

Les relations B2B directes avec les promoteurs et les architectes progressent à un TCAC de 6,14 %, soutenues par des configurateurs numériques et l'intégration BIM.

Dernière mise à jour de la page le: