Tamaño y Cuota del Mercado de Mobiliario de Baño de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

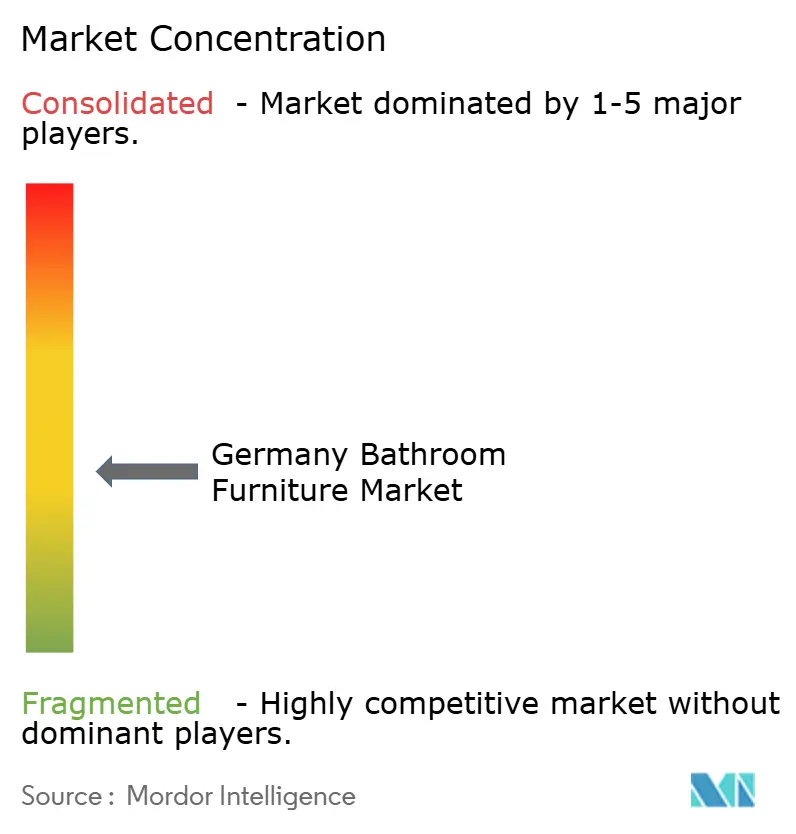

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Baño de Alemania por Mordor Intelligence

El tamaño del mercado de mobiliario de baño de Alemania en 2026 se estima en USD 4.420 millones, creciendo desde el valor de 2025 de USD 4.200 millones, con proyecciones para 2031 que muestran USD 5.740 millones, creciendo a una CAGR del 5,33% durante el período 2026-2031. El impulso está anclado en la premiumización, la sostenibilidad y la tecnología, incluso cuando el sector de la construcción en general lidia con retrasos en los permisos y una caída del 7,4% en los ingresos a principios de 2024. Las vanidades de baño siguen siendo la categoría de producto más grande, mientras que el segmento de usuarios finales comerciales supera el crecimiento residencial debido a las renovaciones en el sector hotelero. La madera certificada y los compuestos reciclados refuerzan las credenciales ecológicas, y los espejos o cajones habilitados con IoT redefinen lo que constituye "mobiliario", manteniendo resilientes los precios de venta promedio. Marcas establecidas como Hansgrohe, Duravit y Villeroy & Boch aprovechan su herencia de diseño y su distribución internacional para defender su cuota, aunque los competidores digitales van ganando terreno en línea, obligando a los operadores establecidos a agudizar sus estrategias directas al consumidor.

Conclusiones Clave del Informe

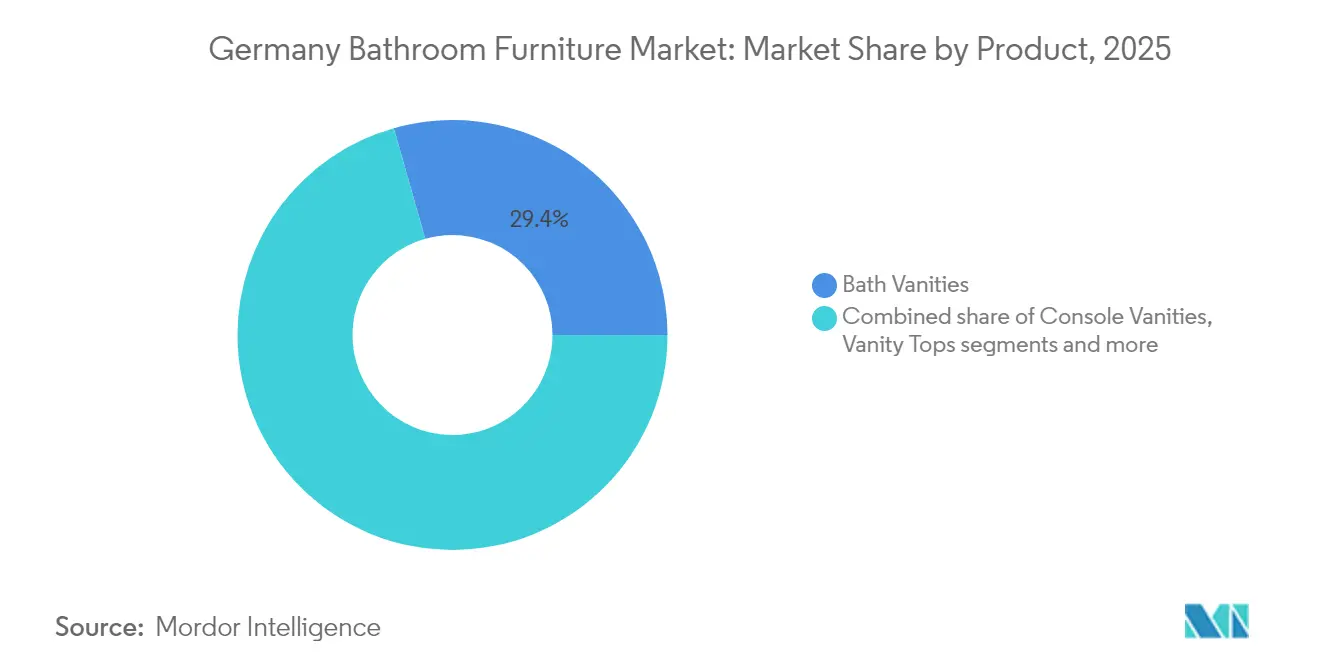

- Por producto, las vanidades de baño lideraron con el 29,40% de la cuota del mercado de mobiliario de baño de Alemania en 2025; se proyecta que el mobiliario de almacenamiento y accesorios crecerá a una CAGR del 6,07% entre 2026-2031.

- Por material, la madera captó el 31,30% del tamaño del mercado de mobiliario de baño de Alemania en 2025; los plásticos y polímeros registran una CAGR del 5,72% hasta 2031.

- Por rango de precio, el segmento de gama media representó el 39,20% del tamaño del mercado de mobiliario de baño de Alemania en 2025, mientras que las líneas premium se expandieron a una CAGR del 6,24%.

- Por usuario final, el sector residencial controló el 74,20% del tamaño del mercado de mobiliario de baño de Alemania en 2025, mientras que el sector comercial registra una CAGR del 6,61% hasta 2031.

- Por distribución, B2C/minorista retuvo el 59,10% del valor en 2025; los canales B2B directos registran la CAGR más alta del 6,14% gracias a vínculos más sólidos entre fabricante y especificador.

- Por geografía, Renania del Norte-Westfalia lideró con el 29,50% del valor en 2025, y Baviera es la región de más rápido crecimiento con una CAGR del 5,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Baño de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovaciones del parque de viviendas envejecido respaldadas por subsidios federales | +1.8% | Nacional; focos urbanos | Mediano plazo (2-4 años) |

| Adopción de mobiliario de baño inteligente habilitado con IoT con iluminación integrada | +1.2% | Áreas metropolitanas primero | Largo plazo (≥4 años) |

| Preferencia por diseño sostenible premium e influencia de la certificación ecológica | +1.0% | Regiones pudientes | Mediano plazo (2-4 años) |

| Construcción urbana multifamiliar que impulsa soluciones modulares compactas | +0.7% | Berlín, Múnich, Hamburgo | Mediano plazo (2-4 años) |

| Mayor penetración del comercio electrónico que mejora la accesibilidad al producto | +0.6% | A nivel nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Renovaciones del Parque de Viviendas Envejecido Respaldadas por Subsidios Federales Alemanes

Los programas federales de vivienda que asignaron EUR 8.000 millones entre 2018 y 2024 estimulan la demanda de vanidades adaptables para reforma y kits de almacenamiento que combinan accesibilidad con estética.[1]Comisión Europea, "Apoyo a la renovación de viviendas en Alemania", ec.europa.eu Aproximadamente una cuarta parte de los ciudadanos alemanes tiene 60 años o más; sin embargo, solo el 2% de los hogares cuentan con baños adaptados a la edad avanzada, lo que impulsa a proveedores como Duravit y Burgbad a ser pioneros en perfiles de cajones sin agarres y espejos de altura regulable. Las especificaciones de los productos se ajustan cada vez más a las directrices de diseño sin barreras sin evocar un estilo institucional, lo que apoya la disposición a pagar en el segmento premium. Los portales de subsidios municipales acortan aún más los períodos de amortización para los propietarios, manteniendo activos los proyectos de renovación a pesar de la escasez de mano de obra.

Adopción de Mobiliario de Baño Inteligente Habilitado con IoT con Iluminación Integrada

Los espejos controlados por voz o aplicación, los armarios con marco LED y los cajones con activación por movimiento reposicionan los baños como centros de bienestar en lugar de espacios meramente funcionales. La adopción temprana se concentra en las conversiones de lofts en Berlín, donde los profesionales con conocimientos tecnológicos exigen personalización y diagnóstico remoto. Los fabricantes interconectan grifos, iluminación y vanidades para recopilar datos de consumo de agua, alineándose con los objetivos de ESG de los operadores hoteleros. Los ecosistemas de marca —la plataforma D-Neo de Duravit, la sincronización de iluminación RainTunes de Hansgrohe— fidelizan a los clientes en rutas de actualización y ayudan a defender la erosión de márgenes frente a las importaciones de bajo coste.

Preferencia por Diseño Sostenible Premium e Influencia de la Certificación Ecológica

El roble certificado por PEFC, las lacas al agua y los esquemas de devolución de productos son ahora factores decisivos en la elección de marca para los compradores de la Generación Y, que equiparan la durabilidad con la gestión ambiental responsable. Los lavabos DuraCeram de cuna a cuna de Duravit y el proyecto piloto de reciclaje del 98% de materias primas de Hansgrohe testimonian el cambio del sector, del cumplimiento normativo al liderazgo proactivo.

Construcción Urbana Multifamiliar que Impulsa Soluciones Modulares Compactas

La construcción de apartamentos urbanos aprovecha al máximo cada metro cuadrado, especialmente en ciudades como Berlín y Hamburgo, donde la escasez de vivienda sigue siendo aguda. Los promotores y renovadores prefieren ahora vanidades de montaje en pared, torres de almacenamiento delgadas y otras piezas modulares que mantienen el suelo despejado y amplían visualmente los baños reducidos, sin sacrificar la capacidad de almacenamiento. Aunque Alemania completó solo unas 270.000 de sus 400.000 viviendas anuales previstas en 2024, el proyecto en curso mantiene alta la demanda de mobiliario que concentra múltiples funciones en un solo cuerpo —como bases de vanidad que ocultan una lavadora-secadora o armarios con espejo con ventiladores de ventilación discretos para reducir el vapor [2]FIEC. "Alemania - Informe Estadístico de la FIEC." fiec-statistical-report.eu/germany..

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra y largos plazos de tramitación que retrasan los ciclos de renovación | -0.9% | Más aguda en zonas rurales | Mediano plazo (2-4 años) |

| Aumento de los costes de materias primas que comprimen los márgenes de los fabricantes | -0.7% | A nivel nacional | Corto plazo (≤2 años) |

| Presión de precios de las cadenas de bricolaje sobre los proveedores de mobiliario de marca | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Largos Plazos de Tramitación que Retrasan los Ciclos de Renovación

Los permisos de planificación para nuevas viviendas cayeron un 24,2% interanual en mayo de 2024, prolongando los plazos de los proyectos e incrementando las tarifas de los subcontratistas. La coordinación entre múltiples oficios —fontaneros, alicatadores, electricistas— hace que los baños sean especialmente vulnerables, lo que lleva a algunos consumidores a aplazar las reformas. La industria responde con sistemas de paneles prefabricados y accesorios sin herramientas que reducen las horas de mano de obra, aunque no pueden compensar completamente las carencias estructurales.

Aumento de los Costes de Materias Primas que Comprimen los Márgenes de los Fabricantes

El aumento de los costes de las materias primas está reduciendo los márgenes de beneficio en toda la cadena de valor del mobiliario de baño, obligando a los fabricantes a elegir entre absorber los costes o arriesgar su cuota de mercado mediante subidas de precios. Tras un incremento del 7,4% en 2023, los insumos de construcción se moderaron a un aumento del 2,6% en 2024, aunque siguen presionando a los fabricantes de gama media que carecen del poder de fijación de precios respaldado por la marca. Los compuestos propietarios como el DuroCast de Duravit permiten la sustitución parcial de resinas más costosas, mientras que las compras en grupo con las divisiones de grifería cubren los contratos de acero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Integración Inteligente Impulsa el Crecimiento del Almacenamiento

Se prevé que el mobiliario de almacenamiento crezca a una CAGR del 6,07%, superando el ritmo de la categoría general. Los cajones habilitados con Wi-Fi que registran las fechas de caducidad de los cosméticos y las estanterías resistentes a la humedad se orientan a los baños urbanos compactos. Las vanidades de baño mantuvieron una cuota dominante del 29,40% del mercado de mobiliario de baño alemán en 2025 y constituyen el eje de los presupuestos de renovación, ya que la selección de encimera y lavabo marca la pauta estética. Las variantes de consola y los espejos adoptan iluminación LED trasera, películas antivaho y altavoces Bluetooth, integrando la tecnología en las siluetas tradicionales. La competencia pivota del volumen bruto hacia la interoperabilidad de software que fideliza a los usuarios en los ecosistemas de marca.

La demanda de almacenamiento modular también se beneficia del envejecimiento demográfico: los cestos de ropa sucia deslizables mitigan el esfuerzo de agacharse, mientras que las estanterías ajustables se adaptan al crecimiento de los niños. Las líneas premium, como la colección Aurena de Duravit, introducen divisores revestidos de porcelana que combinan superficies higiénicas con señas de identidad de alto diseño. A medida que la adopción se amplía, los proveedores experimentan con reemplazos de filtros por suscripción para purificadores de aire integrados en espejos, consolidando ingresos recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Sostenibilidad Remodela las Opciones de Materiales

La calidez táctil de la madera y su narrativa como sumidero de carbono sustentan su cuota del 31,30% del tamaño del mercado de mobiliario de baño de Alemania en 2025. El roble y el nogal certificados por FSC o PEFC siguen siendo los acabados principales, aunque los espesores del chapeado se reducen para disminuir la intensidad de material sin sacrificio visual. Los paneles laminados cruzados con adhesivos de base biológica mejoran la resistencia a la humedad, ampliando los períodos de garantía. Los plásticos y polímeros avanzados van por detrás, pero registran la CAGR más alta del 5,72%. Las mezclas de WPC, comercializadas por el consorcio LIMOWOOD, desvían residuos de los vertederos al tiempo que alcanzan clasificaciones de resistencia al fuego de Clase B, atrayendo a los especificadores del sector hotelero. Los conjuntos híbridos —frentes de cajón de roble sobre carcasas de PET reciclado— combinan estética con eficiencia de recursos y facilitan un desmontaje más sencillo al final de su vida útil.

Los marcos metálicos resurgen como elementos decorativos, permitiendo paredes de carcasa más delgadas y efectos flotantes. El aluminio lacado en polvo en tonos pasteles mate responde a las tendencias de diseño en colores pastel previstas para los interiores de 2026. Los encimeras de cerámica o superficie sólida integran desagües sin desbordamiento para reducir el consumo de agua, en consonancia con los códigos de fontanería alemanes más amplios.

Por Rango de Precio: El Segmento Premium Desafía los Vientos en Contra Económicos

Los modelos premium mantienen un volumen de nicho pero generan beneficios desproporcionados, creciendo a una CAGR del 6,24%. Las asociaciones con iconos globales del diseño —como Philippe Starck para Duravit— elevan los relatos de marca, permitiendo márgenes brutos promedio superiores al 40%. Las unidades de gama media representan la cuota de trabajo del 39,20% del mercado de mobiliario de baño alemán. Los artículos económicos atienden a la remodelación de bricolaje, pero se estancan a medida que la inflación afecta al gasto discrecional.

La combinación de productos se está inclinando hacia el "lujo asequible", donde las carcasas de gama media se combinan con tiradores premium o espejos inteligentes ofrecidos como módulos de venta adicional. Esta microsegmentación permite a las marcas defender las escalas de precios sin alienar a los compradores orientados al valor.

Por Usuario Final: El Sector Comercial Acelera la Modernización

Los programas de bienestar corporativo y las renovaciones del sector hotelero impulsan el segmento comercial a una CAGR del 6,61%, frente a la modesta expansión residencial. Los modelos de retorno de la inversión basados en la ocupación priorizan laminados duraderos, recubrimientos antihuellas y sensores IoT que cuentan el tráfico para los horarios de limpieza. Los baños públicos en aeropuertos integran vanidades con papeleras para toallas de papel ocultas y alertas de mantenimiento, reduciendo los costes de las instalaciones. Los compradores residenciales, que aún representan el 74,20% del volumen, oscilan entre las influencias escandinavas minimalistas y el bloqueo de color maximalista. Las reformas para envejecer en el hogar introducen barras de apoyo disfrazadas de toalleros y vanidades con espacio libre para rodillas para uso en posición sentada, difuminando el lenguaje de diseño de la discapacidad y el diseño convencional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Proceso de Compra

Las ventas B2B/directas superan con una CAGR del 6,14%, ya que los arquitectos solicitan conjuntos configurados en fábrica y archivos BIM directamente desde los portales de los fabricantes. Los paneles de control de proyectos sincronizan la logística para la renovación de hoteles en varias plantas, reduciendo los plazos de entrega. Por el contrario, B2C/minorista retiene el 59,10% de cuota en virtud de la visibilidad del tráfico peatonal y la evaluación práctica. El omnicanal ya no es opcional: los códigos QR en las etiquetas de los showrooms abren superposiciones de realidad aumentada que muestran variantes de color y luego redirigen al proceso de compra en el carrito de comercio electrónico. La logística de devoluciones, antes un elemento disuasorio, refleja ahora la eficiencia del sector de la moda, impulsando aún más la penetración en línea.

Análisis Geográfico

Renania del Norte-Westfalia lidera con una cuota de valor del 29,50% gracias a la densa demanda urbana de Colonia, Düsseldorf y Dortmund. Un considerable parque de viviendas envejecido se combina con una elevada renta disponible, apoyando la adopción de vanidades premium adaptadas a la accesibilidad. La concentración de showrooms y centros logísticos acorta los plazos de entrega, atrayendo a los consumidores hacia soluciones más grandes y personalizadas.

Baviera obtiene el estatus de región de más rápido crecimiento con una CAGR del 5,86%, ya que Múnich y Núremberg sostienen sólidos proyectos de construcción. La afluencia de turismo impulsa las renovaciones de baños en hoteles que repercuten en las aspiraciones residenciales, particularmente para el mobiliario con etiqueta ecológica, dadas las sensibilidades medioambientales bávaras. La proximidad regional a los clústeres de fabricación de Baden-Wurtemberg agiliza las cadenas de suministro y facilita la rotación del inventario en los showrooms.

Los Länder del este reforman los pisos de la era soviética, favoreciendo líneas de gama media conscientes del presupuesto, mientras que los microapartamentos de Hamburgo impulsan las vanidades modulares ultracompactas. Los objetivos nacionales de 400.000 nuevas viviendas anuales, aunque insuficientemente cumplidos, siguen impulsando la demanda regional de mobiliario sostenible y eficiente en espacio.

Panorama Competitivo

El mercado de mobiliario de baño de Alemania presenta una estructura moderadamente concentrada. Duravit mantiene el valor de marca a través de frecuentes colaboraciones y su compromiso de neutralidad climática, con el objetivo de alcanzar las emisiones de Alcance 1 y 2 en 2045. Hansgrohe se expande más allá de la grifería lanzando líneas de vanidades codiseñadas con Phoenix Design, buscando ventas cruzadas en su base de instalaciones de grifos. Villeroy & Boch aprovecha su herencia cerámica para comercializar losas integradas de encimera y lavabo que se complementan con su negocio de azulejos.

Los nuevos competidores ágiles como VALLONE se diferencian a través de modelos directos al arquitecto y la personalización en masa, mientras que las marcas blancas de bricolaje erosionan el volumen en el segmento bajo. La innovación va más allá de los materiales hacia las capas de servicio: aplicaciones de realidad aumentada, plazos de entrega de color personalizado de cinco días y análisis de mantenimiento posventa. La sostenibilidad sigue siendo un campo de batalla; el compromiso de Hansgrohe de eliminar el plástico del embalaje para 2025 y el programa de devolución de productos posconsumo de Duravit establecen referencias que los competidores deben igualar o superar. La convergencia estratégica en torno a soluciones integrales de baño se intensifica, con paquetes de grifería, iluminación y mobiliario que promueven sinergias de venta adicional y aprovechamiento de la cadena de suministro.

Líderes de la Industria del Mobiliario de Baño de Alemania

Burgbad

Duravit AG

IKEA

Villeroy & Boch AG

Geberit AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: En ISH 2025, Laufen presentó su innovadora colección «Baño de 2025», que incluye innovadoras cerámicas inteligentes, tecnologías eficientes en el uso del agua y versátil mobiliario de baño. Esta nueva línea hace hincapié en la sostenibilidad y el estilo de vida contemporáneo, redefiniendo los espacios de bienestar con su enfoque en el diseño integrado, los materiales de economía circular y las opciones de almacenamiento flexibles.

- Octubre de 2024: Kaldewei se asoció con e15 y Stefan Diez en mobiliario de baño de roble que refleja objetivos de circularidad.

- Mayo de 2024: Hansgrohe Group se comprometió a eliminar el plástico del embalaje de los productos alemanes para 2025, con el objetivo de lograr una reducción anual de 312 toneladas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de muebles de baño como todos los lavabos, armarios, espejos, estanterías y elementos auxiliares de almacenamiento fabricados y vendidos para su instalación permanente en aseos residenciales o comerciales. Los productos pueden ser independientes o montados en la pared y se valoran a precios de transacción expresados en USD.

Exclusión del alcance: No se evalúan los accesorios de fontanería (fregaderos, grifos, inodoros), los herrajes decorativos ni los accesorios sueltos.

Segmentación

- Por Producto

- Vanidades de Baño

- Vanidades de Consola

- Encimeras de Tocador

- Espejos de Baño

- Mobiliario de Almacenamiento y Accesorios

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otro Material

- Por Rango de Precio

- Económico

- Gama Media

- Premium / Lujo

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Centros de Hogar

- Tiendas Especializadas de Mobiliario (incluidos los puntos de venta exclusivos de marca)

- En Línea

- Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.)

- B2B/Directamente de Fabricantes

- B2C/Minorista

- Por Geografía

- Baviera

- Baden-Wurtemberg

- Renania del Norte-Westfalia

- Baja Sajonia

- Hesse

- Resto de Alemania

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a especialistas alemanes en carpintería, compradores de tiendas de bricolaje, comerciantes de comercio electrónico, contratistas de equipamiento de hoteles y promotores inmobiliarios de Baviera, Renania del Norte-Westfalia y Berlín. Estas conversaciones validan los índices de penetración, los ciclos de sustitución y los precios medios de venta realistas, y colman las lagunas que dejan las fragmentadas estadísticas secundarias.

Investigación documental

Empezamos con las estadísticas nacionales de Destatis, los códigos comerciales de Eurostat para las subcategorías del SA 9403, los datos de permisos de construcción del Ministerio Federal de Vivienda y las series de gasto de consumo de la Federación Alemana de Minoristas. La información de las asociaciones profesionales (Arbeitsgemeinschaft Die Moderne Badgestaltung), las tendencias de patentes a través de Questel y los registros de empresas enriquecen la oferta. Los informes anuales y las declaraciones de los inversores de los fabricantes de muebles de baño que cotizan en bolsa fijan aún más las bandas de precios y los cambios de capacidad. Las bases de datos de suscripción, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, nos proporcionan datos longitudinales sobre la consolidación y la expansión del canal. Las fuentes citadas ilustran nuestro trabajo documental; a lo largo del proyecto hemos consultado muchas otras referencias públicas y de pago.

Dimensionamiento y previsión del mercado

Una construcción descendente parte del gasto total en renovación y nueva construcción de cuartos de baño, que se prorratea utilizando las normas de tamaño de los cuartos de baño, los índices de adquisición de mobiliario y los ASP unitarios. Los análisis de proveedores y las comprobaciones de canales ofrecen una verificación cruzada ascendente. Las variables clave son la construcción de viviendas, la reserva de habitaciones de hotel, el crecimiento de la renta disponible, el valor de las importaciones del SA 940360, el índice de precios de los muebles de madera y los intervalos de sustitución de los muebles. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta la demanda hasta 2030; las lagunas ascendentes se interpolan con las tendencias medias del ASP derivadas de las auditorías de minoristas muestreadas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por parte de analistas de tres niveles; los indicadores de desviación activan nuevas comprobaciones de las fuentes, y las oscilaciones anormales se vuelven a analizar con al menos una nueva llamada de expertos. Los informes se renuevan anualmente y se actualizan a mitad de ciclo si las crisis de materias primas, los cambios normativos o las grandes fusiones y adquisiciones modifican sustancialmente la base de referencia.

Por qué los muebles de baño alemanes de Mordor son fiables

Las cifras publicadas difieren mucho porque las empresas difieren en cuanto al alcance, el tratamiento de las divisas y la cadencia de actualización. Algunas inflan los totales incluyendo los armarios de cocina modulares o los ingresos globales en el cubo alemán; otras aumentan los precios de catálogo sin calibrar los descuentos.

En nuestra opinión, las principales causas de la brecha son la ampliación de las cestas de productos, los márgenes agresivos y una menor validación de las compensaciones entre importaciones y exportaciones. La estimación de Mordor se basa en los valores de las transacciones en Alemania, los descuentos calibrados y la renovación anual del modelo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.200 millones de USD (2025) | Inteligencia de Mordor | - |

| 7.900 millones de USD (2024) | Consultoría global A | Incluye el almacenamiento modular y aplica la lista ASP; la cuota de Alemania se deduce de los ratios globales |

| 7.860 millones USD (2024) | Libro de datos de la industria B | Utiliza los ingresos de los principales vendedores sin compensar las exportaciones; el modelo se actualiza cada dos años. |

En conjunto, la comparación muestra que, una vez eliminados los productos que no son de baño, las listas de precios sin ajustar y los datos obsoletos, Mordor ofrece una cifra equilibrada y transparente que los usuarios pueden reproducir con variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mobiliario de baño de Alemania en 2026?

El mercado de mobiliario de baño de Alemania se sitúa en USD 4.420 millones en 2026, con una CAGR proyectada del 5,33% hasta 2031.

¿Qué segmento de producto lidera el mercado de mobiliario de baño de Alemania?

Las vanidades de baño lideran con una cuota de mercado del 29,40% en 2025, mientras que el mobiliario de almacenamiento muestra las perspectivas de CAGR más sólidas del 6,07%.

¿Qué papel desempeña la sostenibilidad en las decisiones de compra?

Los materiales con certificación ecológica y el diseño circular se encuentran ahora entre los criterios de compra principales, impulsando los productos premium que ofrecen madera certificada por PEFC o compuestos reciclados.

¿Por qué el segmento de usuarios finales comerciales crece más rápido que el residencial?

Las renovaciones hoteleras y las inversiones en bienestar corporativo impulsan la demanda comercial a una CAGR del 6,61%, superando las reformas residenciales.

¿Cómo están mitigando los fabricantes la inflación de los costes de materias primas?

Innovan con compuestos propietarios, amplían la integración vertical y aplican aumentos de precios selectivos, especialmente en los segmentos premium.

¿Qué canal de ventas se está expandiendo más rápidamente?

Las relaciones B2B directas con promotores y arquitectos crecen a una CAGR del 6,14%, respaldadas por configuradores digitales e integración de BIM.

Última actualización de la página el: