Taille et part du marché des injectables génériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 273.78 Milliards de dollars |

| Taille du Marché (2031) | 386.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des injectables génériques par Mordor Intelligence

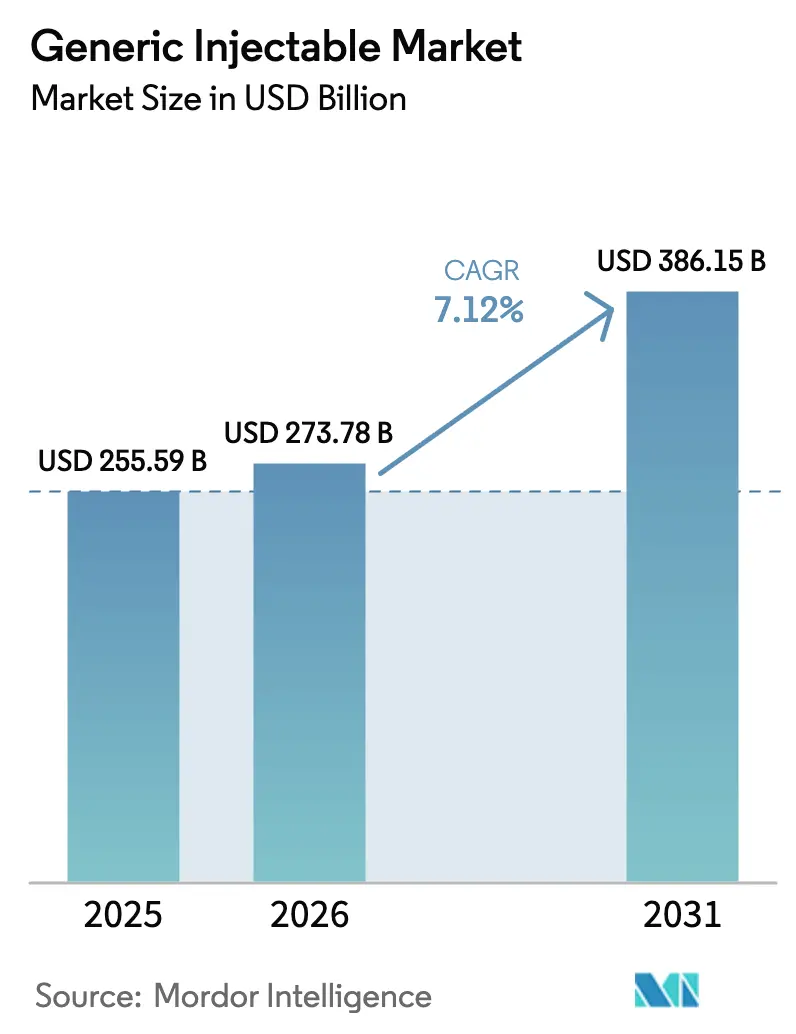

Le marché des injectables génériques était évalué à 255,59 milliards USD en 2025 et devrait croître de 273,78 milliards USD en 2026 pour atteindre 386,15 milliards USD d'ici 2031, à un TCAC de 7,12 % pendant la période de prévision (2026-2031).

Les expirations de brevets sur des produits biologiques à hauts revenus, la prévalence croissante des maladies chroniques et les programmes de mitigation des pénuries de médicaments hospitaliers soutiennent conjointement cette expansion. Les incitations à la localisation des chaînes d'approvisionnement en Asie et le paysage d'approbation des biosimilaires en rapide maturation accélèrent davantage les ajouts de capacité, tandis que les contrôles de processus par intelligence artificielle commencent à améliorer les rendements stériles et à raccourcir les cycles de libération. Les organisations d'achats groupés continuent cependant de faire pression à la baisse sur les prix, remodelant les marges de rentabilité pour les fournisseurs de taille intermédiaire. Dans ce contexte, les entreprises disposant d'une envergure, de références qualité et d'actifs de remplissage-finition flexibles sont bien positionnées pour capter des parts disproportionnées des prochaines conversions de produits biologiques.

Principaux enseignements du rapport

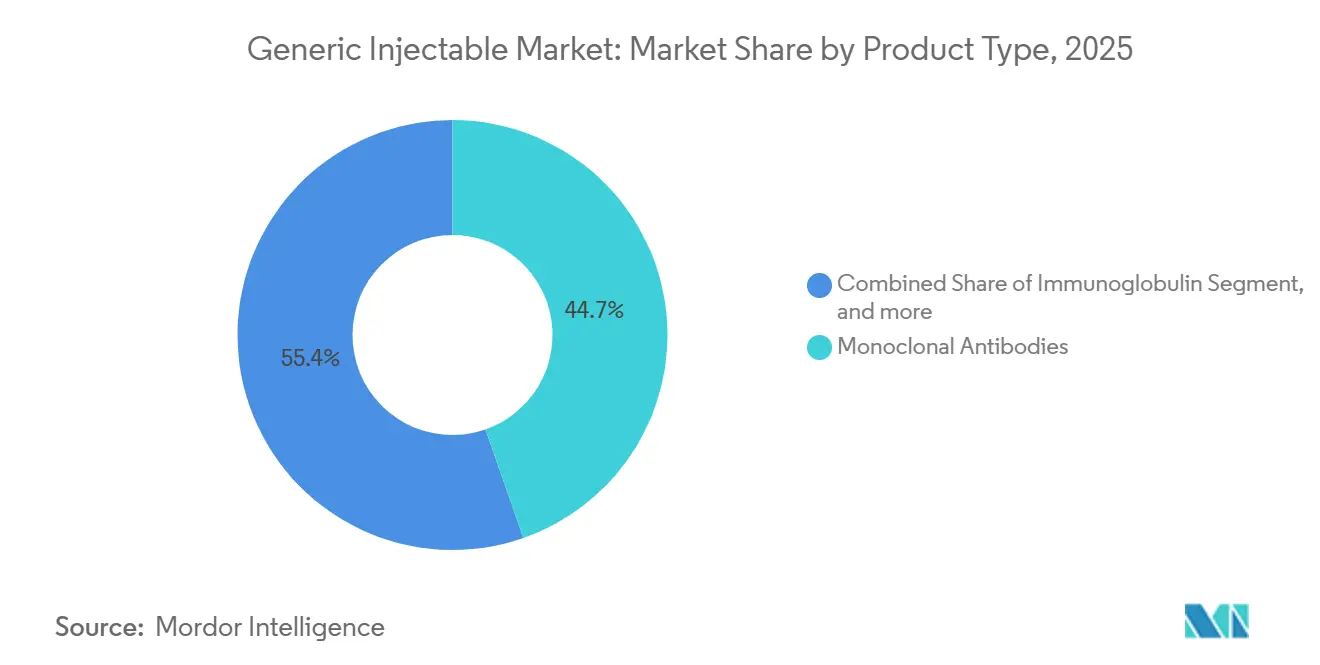

- Par type de produit, les anticorps monoclonaux ont représenté 39,4 % de la part du marché des injectables génériques en 2025, tandis que les formulations d'immunoglobulines devraient croître à un TCAC de 9,54 % jusqu'en 2031.

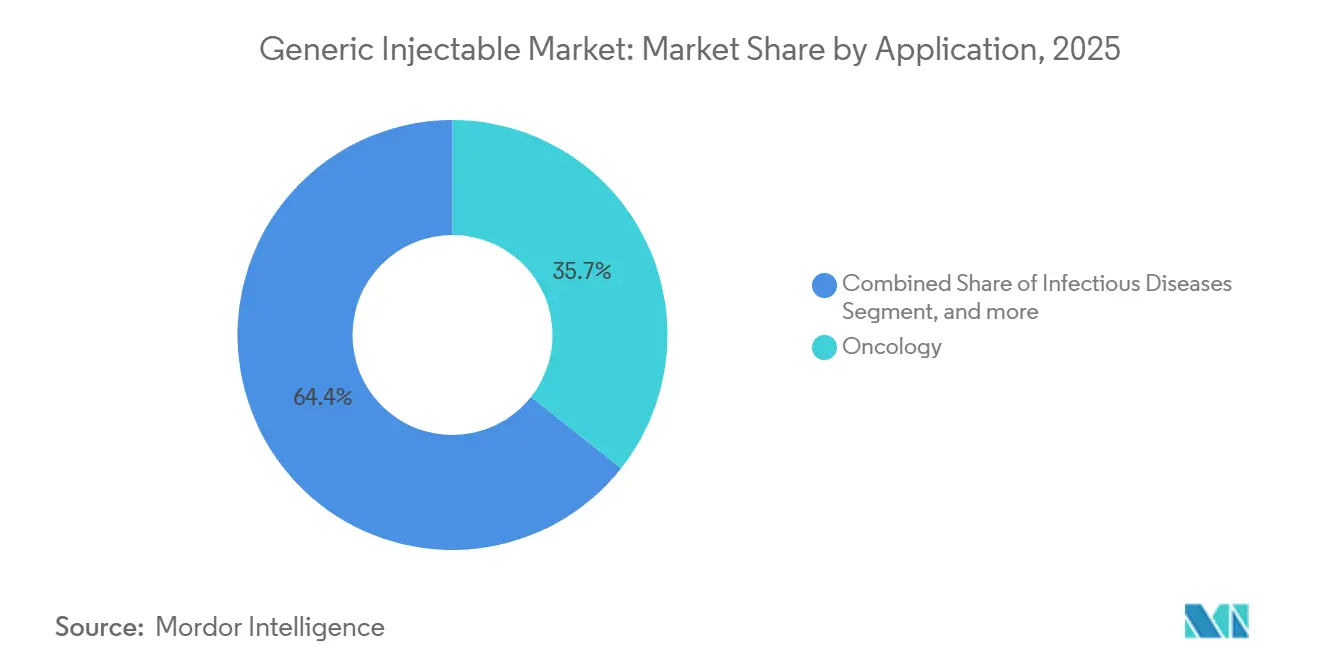

- Par application, l'oncologie a dominé les revenus avec une part de 35,65 % en 2025, mais les injectables pour la gestion du diabète devraient se développer à un TCAC de 10,55 % sur la même période.

- Par canal de distribution, les pharmacies hospitalières ont représenté 53,23 % de la taille du marché des injectables génériques en 2025, tandis que les pharmacies en ligne ont affiché la croissance la plus rapide avec un TCAC de 10,43 % jusqu'en 2031.

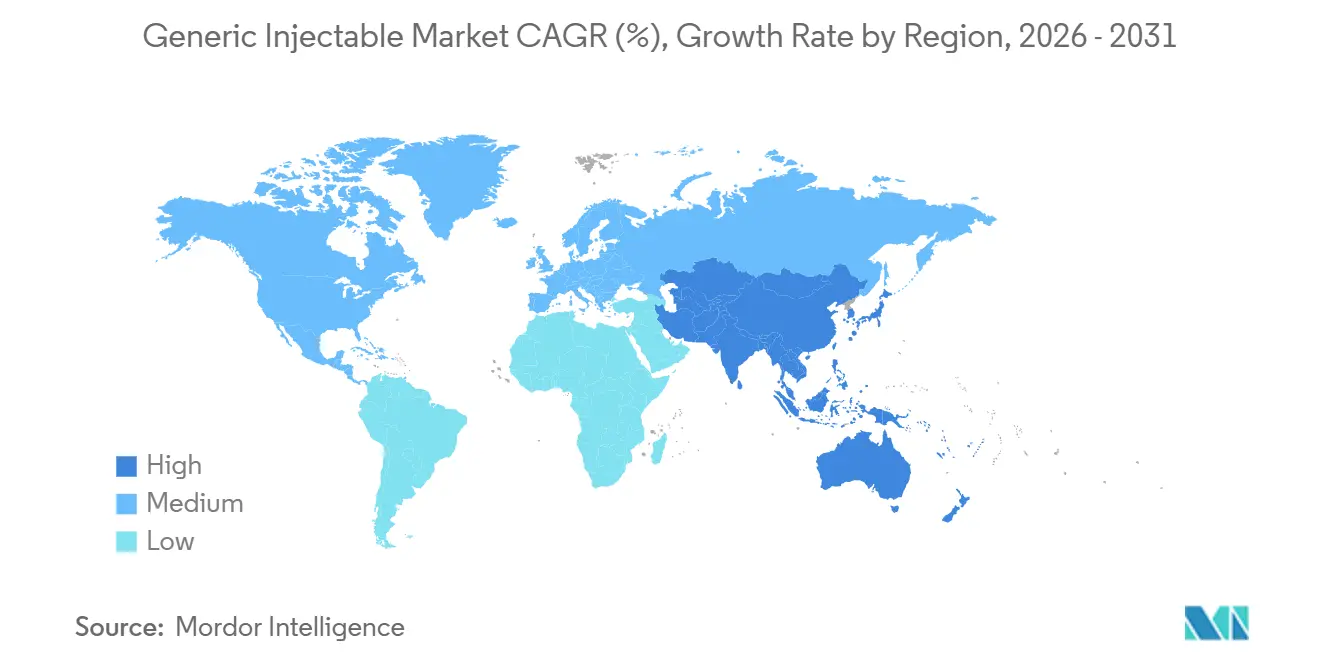

- Par géographie, l'Amérique du Nord a été en tête avec une part de 44,76 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des injectables génériques

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau mondial croissant des maladies chroniques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Importante falaise de brevets pour les produits biologiques | +1.8% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Politiques de maîtrise des coûts favorisant les génériques | +1.1% | Europe, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2–4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement | +0.9% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Réponse aux pénuries de médicaments hospitaliers | +0.7% | Amérique du Nord, émergence en Europe | Court terme (≤ 2 ans) |

| Analyses de processus stériles pilotées par l'IA | +0.5% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant des maladies chroniques

Les maladies non transmissibles ont causé 41 millions de décès dans le monde en 2024, les maladies cardiovasculaires représentant 17,9 millions de décès. Les diagnostics de cancer ont atteint 20 millions de cas, stimulant la demande d'injectables de chimiothérapie et de produits biologiques de soutien. La prévalence du diabète a atteint 537 millions d'adultes et devrait atteindre 643 millions d'ici 2030, soutenant la croissance des volumes d'analogues d'insuline et de biosimilaires d'agonistes des récepteurs GLP-1[1]Fédération internationale du diabète, "Atlas du diabète FID 2025," idf.org. Les payeurs favorisent les génériques moins coûteux pour les lignes de thérapie chronique à mesure que les preuves sur l'interchangeabilité des biosimilaires s'approfondissent. Ces réalités épidémiologiques amplifient la consommation de base, contribuant ainsi 1,2 point de pourcentage au TCAC prévu.

Importante falaise de brevets pour les produits biologiques

Des produits biologiques dont les ventes d'origine dépassent 100 milliards USD perdront leur protection entre 2024 et 2028. Huit biosimilaires d'adalimumab ont capté 35 % de la part de volume aux États-Unis dans les 18 mois suivant la perte d'exclusivité d'Humira. Des génériques complexes tels que la doxorubicine liposomale ont également obtenu des approbations, élargissant les formulaires hospitaliers. L'oncologie et l'immunologie présentent les effets de falaise les plus marqués, catalysant une adoption rapide d'alternatives rentables. Le réalignement concurrentiel qui en résulte ajoute 1,8 point de pourcentage au TCAC du marché des injectables génériques.

Politiques de maîtrise des coûts favorisant les génériques

L'Agence européenne des médicaments a raccourci les délais d'examen des biosimilaires de trois mois en 2024[2]Agence européenne des médicaments, "Médicaments biosimilaires : aperçu réglementaire," ema.europa.eu. L'Allemagne a introduit la substitution automatique des biosimilaires début 2025, tandis que les appels d'offres centralisés du Brésil ont attribué 2,1 milliards BRL (420 millions USD) pour les injectables en oncologie et en insuline en 2025. Les négociations de prix de Medicare aux États-Unis débutent en 2026, amplifiant l'écart de prix entre les injectables de marque et les injectables génériques. Ces leviers politiques accélèrent l'adoption mais compriment les marges, augmentant collectivement le TCAC de 1,1 point de pourcentage.

Incitations à la localisation des chaînes d'approvisionnement

Le programme indien de liaison avec la production (Production Linked Incentive) a versé 150 milliards INR (1,8 milliard USD) jusqu'en 2025 pour stimuler la capacité de remplissage-finition. La Chine a approuvé 12 nouvelles usines stériles avec une capacité annuelle dépassant 500 millions de flacons dans le cadre de son 14e Plan quinquennal. L'Arabie saoudite a suivi avec des engagements de 3,2 milliards SAR (850 millions USD) pour des usines d'injectables. La localisation raccourcit les chaînes d'approvisionnement et renforce la résilience régionale, ajoutant 0,9 point de pourcentage au TCAC prévu.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de l'érosion des prix due aux appels d'offres et à la consolidation des organisations d'achats groupés | -1.3% | Europe, Amérique latine, Moyen-Orient et Afrique ; modéré en Amérique du Nord | Moyen terme (2–4 ans) |

| Coûts stricts de stérilité et de conformité réglementaire | -0.9% | Mondial, charge la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approvisionnement volatile en verre de type I et en composants polymères COP | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les opérations de fabrication aseptique | -0.4% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'érosion des prix due aux appels d'offres et à la consolidation des organisations d'achats groupés

L'appel d'offres allemand de 2024 pour le biosimilaire adalimumab a été clôturé à 72 % en dessous du prix de l'originator, et les prix moyens des injectables oncologiques au Brésil ont chuté de 28 % entre 2023 et 2025. Les organisations d'achats groupés consolidées aux États-Unis négocient des remises de 15 à 25 % sur les injectables hospitaliers à fort volume, ce qui a conduit Teva à se retirer de 14 produits à faible marge en 2024. La déflation persistante réduit la rentabilité et décourage l'investissement dans le pipeline, réduisant le TCAC de 1,3 point de pourcentage.

Coûts stricts de stérilité et de conformité réglementaire

La FDA a effectué 412 inspections stériles à l'étranger en 2024 et a émis 67 lettres d'avertissement concernant des déficiences aseptiques. La révision de l'Annexe 1 de l'EMA a contraint à des rénovations de salles blanches coûtant entre 5 et 20 millions EUR par usine. L'ISPE a enregistré un taux de vacance de 12 % pour les techniciens en stérilité en 2025, allongeant les cycles de commande à encaissement[3]Société internationale d'ingénierie pharmaceutique, "Enquête 2025 sur la main-d'œuvre stérile en Amérique du Nord," ispe.org. Les petites entreprises peinent à amortir ces dépenses, réduisant le TCAC du marché de 0,9 point de pourcentage.

Analyse des segments

Par type de produit : les immunoglobulines mènent la trajectoire de croissance

Les immunoglobulines ont affiché un TCAC de 9,54 %, éclipsant la référence de 7,12 % du marché des injectables génériques, à mesure que les diagnostics de maladies auto-immunes augmentent et que les candidats biosimilaires IVIG obtiennent des approbations. Les anticorps monoclonaux restent le plus grand bloc de revenus, portés par les biosimilaires matures d'adalimumab, de rituximab et de trastuzumab. Cependant, leur expansion se modère à mesure que les formulaires des payeurs se saturent et que l'attention se tourne vers des actifs de nouvelle génération. Les cytokines maintiennent une demande stable dans le soutien oncologique malgré l'empiètement des agents oraux. Les hormones peptidiques, telles que la somatropine, soutiennent une croissance de niche malgré des barrières techniques élevées.

Les régulateurs ont approuvé le premier IVIG biosimilaire en 2024 et deux autres en 2025, signalant la maturité de la voie de signalisation. Octapharma et Takeda ont augmenté la collecte de plasma et ajouté des formats sous-cutanés pour défendre leur part. Les goulots d'étranglement de la chaîne d'approvisionnement en plasma pourraient cependant tempérer l'accélération immédiate des volumes. Dans l'ensemble, la trajectoire exceptionnelle des immunoglobulines les positionne comme le contributeur clé à la croissance incrémentale du marché des injectables génériques sur la fenêtre de prévision.

Par application : la gestion du diabète s'accélère

Les injectables pour le diabète sont projetés à un TCAC de 10,55 %, le plus rapide parmi les applications, sur la base d'une incidence croissante et d'une adoption de l'insuline biosimilaire. L'oncologie a continué de commander une part de revenus de 35,65 % en 2025, mais la croissance se normalise à mesure que le cycle des schémas thérapeutiques se stabilise. Les anticoagulants cardiovasculaires maintiennent la demande hospitalière résiliente, mais les concurrents oraux grignotent les prescriptions chroniques. Les injectables pour les maladies infectieuses restent pertinents pour les cas bactériens et viraux graves.

Le lancement aux États-Unis de stylos d'insuline glargine biosimilaire par Viatris-Biocon en 2024 a élargi l'accès et réduit les coûts. Les agonistes génériques des récepteurs GLP-1 dont les brevets sont prévus après 2027 promettent un autre changement de niveau en matière d'accessibilité financière. Les grands acteurs établis Novo Nordisk et Eli Lilly ont signalé respectivement une érosion de 12 % et 9 % de leurs revenus d'insuline aux États-Unis en 2024, confirmant la pression concurrentielle. Par conséquent, les thérapies contre le diabète apporteront le gain absolu le plus important dans la taille du marché des injectables génériques jusqu'en 2031.

Par canal de distribution : les pharmacies hospitalières ancrent le marché

Les pharmacies hospitalières ont fourni 53,23 % du débit de 2025, une position peu susceptible de changer matériellement compte tenu de leur rôle dans les services aigus et de perfusion. Les accords d'achats groupés et les parcours cliniques intégrés cimentent leur domination, notamment en oncologie, en soins intensifs et en nutrition parentérale. Les points de vente au détail dispensent des seringues préremplies stabilisées, mais les obstacles liés à la chaîne du froid et à la formation limitent leur part.

Les pharmacies en ligne, bien que toujours plus petites, enregistrent un TCAC de 10,43 % à mesure que les payeurs approuvent la perfusion à domicile pour les maladies chroniques. Amazon Pharmacy et CVS Health ont étendu leurs dépôts de chaîne du froid et leurs plateformes d'observance en 2025 pour accueillir les produits biologiques injectables. Le projet de directive de la FDA de 2025 sur l'administration à domicile pose les bases réglementaires d'une migration continue des canaux. Les fabricants doivent donc concevoir des stratégies de distribution multidimensionnelles pour maximiser la portée du marché des injectables génériques tout en préservant l'intégrité de la chaîne du froid.

Analyse géographique

L'Amérique du Nord a représenté 44,76 % des revenus mondiaux en 2025, portée par l'adoption des biosimilaires aux États-Unis et les dépenses hospitalières élevées. Les négociations de prix dans le cadre de la loi sur la réduction de l'inflation tempèrent la croissance future, mais les voies rationalisées de la FDA maintiennent un rythme de lancement sain. Les politiques de substitution obligatoire des biosimilaires au Canada, en Ontario et en Colombie-Britannique, ont fait progresser l'adoption avant le calendrier prévu. Le Mexique a augmenté ses achats d'injectables génériques de 18 % en 2025, bien que des lacunes nationales dans la chaîne du froid persistent.

L'Asie-Pacifique est projetée à un TCAC de 8,54 %, le taux régional le plus rapide. L'Inde, la Chine et la Corée du Sud ont collectivement investi plus de 3 milliards USD dans des capacités stériles entre 2021 et 2025, créant des pôles d'exportation et renforçant l'autonomie régionale. La Chine a autorisé 22 biosimilaires en 2024-2025, le total mondial le plus élevé, tandis que Samsung Biologics et Celltrion de Corée du Sud ont déployé plus de 600 000 litres de capacité de bioréacteur. Ces ajouts d'approvisionnement soutiennent une croissance robuste du marché des injectables génériques en Asie du Sud-Est et en Océanie.

L'Europe combine une pénétration mature avec un potentiel de hausse induit par les politiques. L'Allemagne a atteint une part de 42 % des biosimilaires sur le marché des produits biologiques éligibles en 2025, et le Royaume-Uni vise une pénétration de 90 % d'ici 2027. La France a centralisé les achats hospitaliers en 2025, entraînant une concession de prix moyenne de 19 %. L'Europe de l'Est et les pays nordiques captent des volumes supplémentaires à mesure que les appels d'offres locaux privilégient les injectables oncologiques abordables. Le Moyen-Orient et l'Afrique se diversifient via la localisation saoudienne et les programmes africains soutenus par des donateurs, tandis que les perspectives de l'Amérique du Sud dépendent des formulaires publics du Brésil et de l'Argentine dans un contexte de fluctuations monétaires.

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient environ 45 % des revenus de 2025, reflétant une concentration modérée au sein du marché des injectables génériques. Samsung Biologics, Biocon Biologics et Sandoz s'appuient sur leur envergure et leur maîtrise réglementaire pour introduire rapidement des biosimilaires à haute valeur ajoutée, tandis que les unités Patheon de Catalent et Thermo Fisher monétisent des créneaux de remplissage-finition flexibles pour des tiers. Les entreprises de taille intermédiaire Fresenius Kabi, Hikma et Gland Pharma maintiennent leur compétitivité en assurant un approvisionnement hospitalier ininterrompu et en attirant des contrats pluriannuels avec des organisations d'achats groupés.

L'adoption technologique s'accélère. La surveillance pilotée par l'IA de Pfizer a réduit les événements de contamination de 18 %, un avantage se traduisant par une utilisation plus élevée des usines et une libération plus rapide des lots. Les acteurs plus petits modernisent les suites héritées avec la maintenance prédictive et les dossiers de lots électroniques pour réduire l'écart de conformité. Les règlements de propriété intellectuelle, tels que le litige Enbrel d'Amgen en 2024, modifient les fenêtres de lancement régionales et maintiennent les positions du marché fluides.

La surveillance réglementaire reste stricte. La FDA et l'EMA ont intensifié les inspections en 2024-2025, émettant des alertes à l'importation qui ont temporairement mis à l'écart plusieurs installations en Inde et en Chine. Les entreprises dotées d'une gestion de la qualité robuste bénéficient désormais de voies concurrentielles plus claires, tandis que les nouveaux entrants doivent absorber des frais généraux de conformité plus élevés. En définitive, l'envergure de fabrication, le pedigree de qualité stérile et l'agilité dans le déploiement des capacités définissent le leadership sur le marché évolutif des injectables génériques.

Leaders du secteur des injectables génériques

Pfizer Inc

Novartis AG (Sandoz)

Fresenius Kabi

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : PharmaTher Holdings Ltd., une société pharmaceutique spécialisée, a annoncé une nouvelle initiative stratégique visant à obtenir l'approbation de Santé Canada pour le sémaglutide générique au Canada et, sous réserve d'approbation réglementaire, sa commercialisation. Le sémaglutide est le principe actif d'Ozempic et de Wegovy.

- Août 2025 : Teva Pharmaceuticals, Inc., une filiale américaine de Teva Pharmaceutical Industries Ltd., a reçu l'approbation de la FDA pour Saxenda 1 (injection de liraglutide).

Périmètre du rapport mondial sur le marché des injectables génériques

Selon le périmètre du rapport, les injectables génériques sont des médicaments qui contiennent les mêmes principes actifs, dosages et formes que les injectables de marque, mais qui sont vendus sous leurs noms chimiques. Ils sont généralement plus abordables et approuvés par les autorités réglementaires après l'expiration du brevet du médicament original. Ces injectables sont utilisés dans diverses applications thérapeutiques et cosmétiques pour traiter des conditions médicales ou améliorer l'apparence.

Le marché des injectables génériques est segmenté par type de produit (anticorps monoclonaux, immunoglobulines, cytokines, insuline, hormones peptidiques et autres types de produits), par application (oncologie, maladies infectieuses, gestion du diabète, maladies cardiovasculaires, soins intensifs et urgences, et nutrition parentérale), par canal de distribution (pharmacies de détail, pharmacies hospitalières, pharmacies en ligne et autres canaux de distribution) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Anticorps monoclonaux |

| Immunoglobulines |

| Cytokines |

| Insuline |

| Hormones peptidiques |

| Autres types de produits |

| Oncologie |

| Maladies infectieuses |

| Gestion du diabète |

| Maladies cardiovasculaires |

| Soins intensifs et urgences |

| Nutrition parentérale |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Anticorps monoclonaux | |

| Immunoglobulines | ||

| Cytokines | ||

| Insuline | ||

| Hormones peptidiques | ||

| Autres types de produits | ||

| Par application | Oncologie | |

| Maladies infectieuses | ||

| Gestion du diabète | ||

| Maladies cardiovasculaires | ||

| Soins intensifs et urgences | ||

| Nutrition parentérale | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des injectables génériques ?

La taille du marché des injectables génériques s'élève à 273,78 milliards USD en 2026 et devrait atteindre 386,15 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Les injectables pour la gestion du diabète enregistrent la croissance prévisionnelle la plus élevée avec un TCAC de 10,55 % jusqu'en 2031, portée par l'adoption de l'insuline biosimilaire et les futures entrées génériques de GLP-1.

Pourquoi l'Asie-Pacifique devrait-elle dépasser les autres régions ?

Les incitations à la capacité en Inde, en Chine et en Corée du Sud, associées à la prévalence croissante des maladies chroniques, propulsent l'Asie-Pacifique à un TCAC de 8,54 %, le taux régional le plus rapide jusqu'en 2031.

Comment les hôpitaux font-ils face aux pénuries de médicaments injectables ?

Les groupements hospitaliers américains font désormais appel à plusieurs fournisseurs, acceptant souvent des prix légèrement plus élevés pour garantir un accès fiable, au bénéfice des fabricants de taille intermédiaire conformes.

Quelles tendances technologiques améliorent la fiabilité de la fabrication stérile ?

Les analyses de processus par intelligence artificielle, notamment la surveillance environnementale en temps réel et la maintenance prédictive, ont réduit les événements de contamination jusqu'à 18 % dans les principales usines.

Dernière mise à jour de la page le: