Taille et Part du Marché GDDR7 pour GPU d'Inférence IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 5.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.38% CAGR |

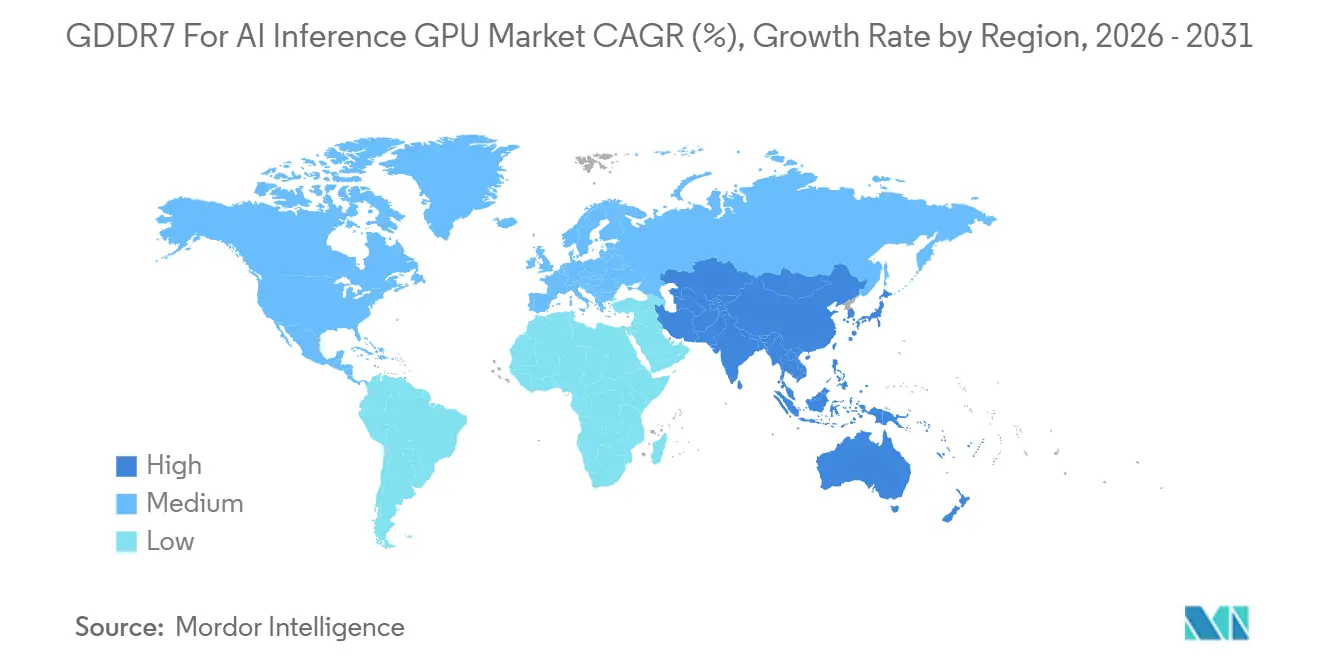

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché GDDR7 pour GPU d'Inférence IA par Mordor Intelligence

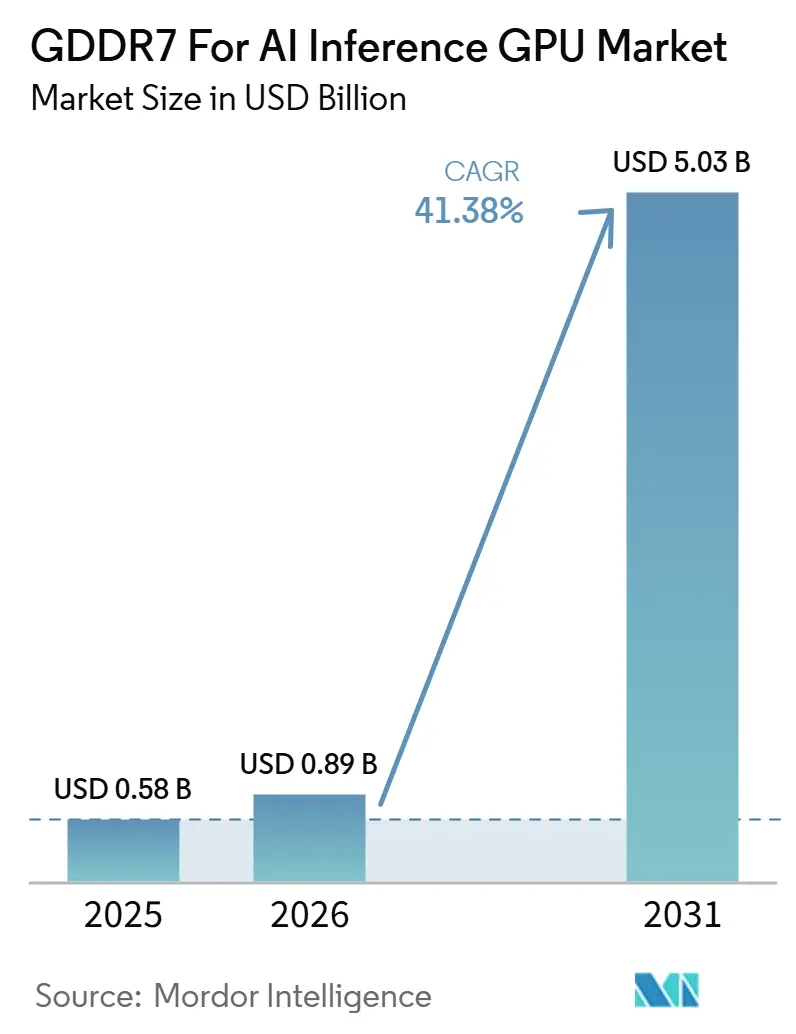

La taille du marché GDDR7 pour GPU d'inférence IA devrait augmenter de 0,58 milliard USD en 2025 à 0,89 milliard USD en 2026 et atteindre 5,03 milliards USD d'ici 2031, avec un CAGR de 41,4 % sur la période 2026-2031. Le marché GDDR7 pour GPU d'inférence IA est en expansion, car le déploiement de l'IA passe de l'entraînement centralisé de modèles à des systèmes d'inférence distribués nécessitant une large bande passante, une faible latence et un meilleur contrôle des coûts. Le marché GDDR7 pour GPU d'inférence IA bénéficie également de la standardisation précoce de l'interface mémoire, d'une disponibilité plus rapide des fournisseurs chez Samsung, SK hynix et Micron, et d'une plus grande confiance dans une chaîne d'approvisionnement multi-fournisseurs. La demande s'élargit à mesure que les entreprises, les opérateurs cloud et les plateformes périphériques orientées défense adoptent du matériel d'inférence plus facile à intégrer que les alternatives basées sur la mémoire à haute bande passante. Les changements de contrôle des exportations remodèlent également les choix de conception des accélérateurs, ce qui ouvre davantage de place aux produits basés sur GDDR7 dans les déploiements sensibles aux coûts en Asie. Le positionnement concurrentiel dépend désormais de l'échelle de production, de la profondeur de qualification et de la capacité à prendre en charge des configurations à plus haute densité et à plus grande vitesse sans augmenter fortement le coût total du système.

Points Clés du Rapport

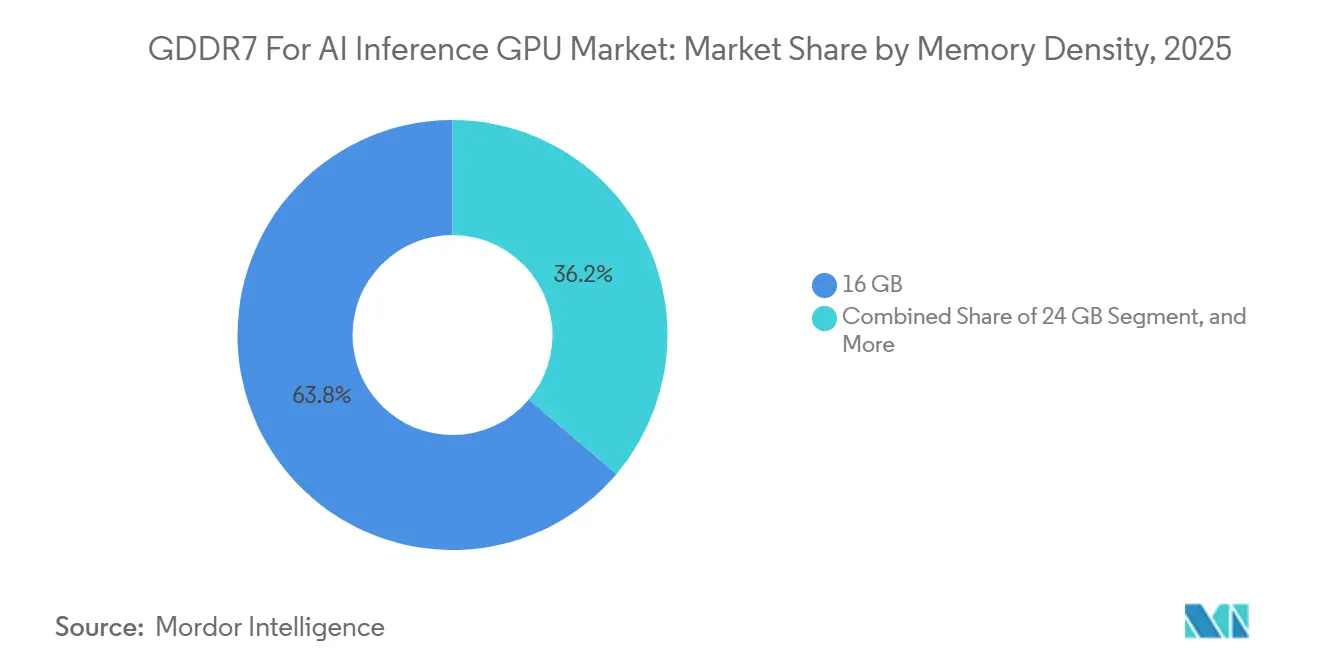

- Par densité mémoire, 16 Go a dominé avec 63,8 % de part du marché GDDR7 pour GPU d'inférence IA en 2025, tandis que 32 Go et plus devrait croître à un CAGR de 44,6 % jusqu'en 2031.

- Par débit de données mémoire, jusqu'à 32 Gbps a détenu 81,1 % de part du marché GDDR7 pour GPU d'inférence IA en 2025, tandis qu'au-dessus de 32 Gbps devrait se développer à un CAGR de 43,9 % jusqu'en 2031.

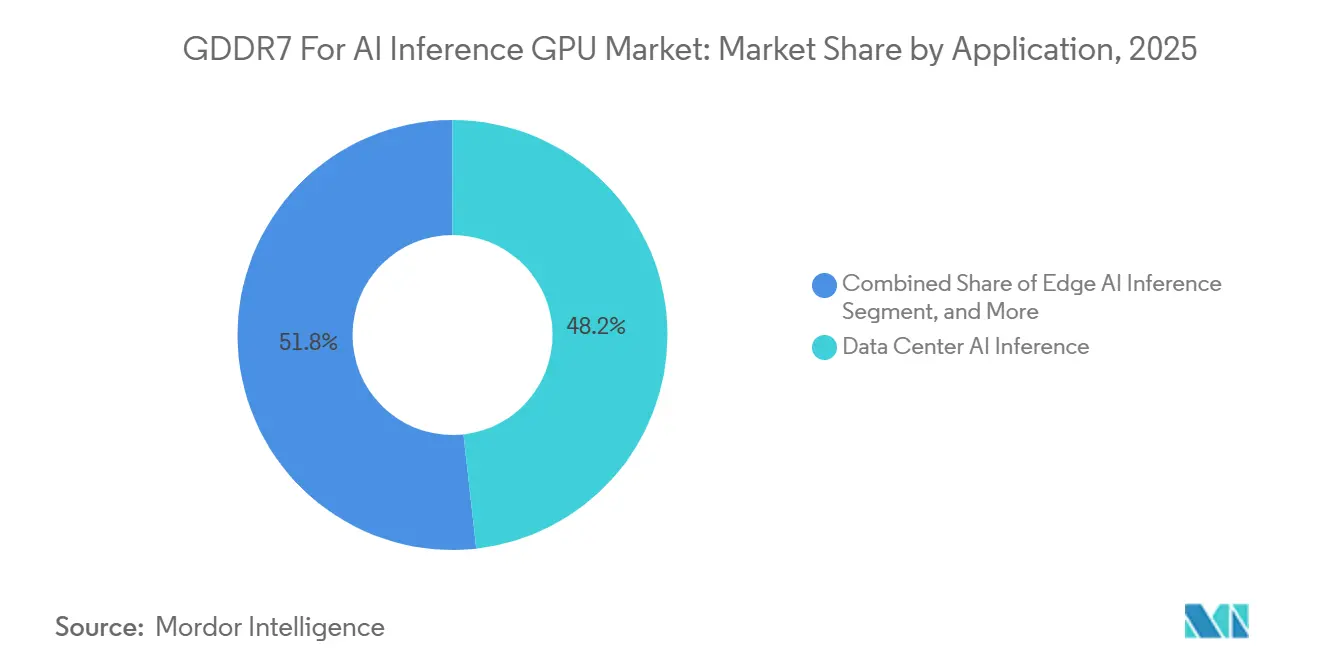

- Par application, l'inférence IA en centre de données a représenté 48,2 % du marché en 2025, tandis que l'inférence IA en périphérie progresse à un CAGR de 43,8 % jusqu'en 2031.

- Par secteur d'utilisation final, les centres de données cloud et hyperscale ont capturé 57,6 % de part du marché GDDR7 pour GPU d'inférence IA en 2025, tandis que l'informatique d'entreprise devrait croître à un CAGR de 43,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 45,9 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial GDDR7 pour GPU d'Inférence IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gains de Débit d'Inférence IA sur les Plateformes GDDR7 | +14.5% | Mondial | Court terme (≤ 2 ans) |

| Mise à l'Échelle de la Bande Passante Écoénergétique avec la Signalisation PAM3 | +8.2% | Mondial, avec des gains précoces en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Adoption Rapide dans les Stations de Travail IA et les Appareils d'Entreprise | +6.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Gains de Conception GDDR7 dans les Segments GPU IA Premium | +5.8% | Mondial, Amérique du Nord et Asie-Pacifique en cœur | Moyen terme (2-4 ans) |

| Progrès de la Qualification des Fournisseurs pour les Principaux Écosystèmes GPU | +3.9% | Asie-Pacifique, Corée du Sud et États-Unis, avec des retombées en Europe | Court terme (≤ 2 ans) |

| Demande d'Inférence Localisée Provenant des Déploiements Périphériques et sur Appareil | +3.2% | Mondial, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de Débit d'Inférence IA sur les Plateformes GDDR7

Le marché GDDR7 pour GPU d'inférence IA progresse car la bande passante mémoire est devenue un facteur limitant direct pour la génération de jetons et la vitesse de réponse dans l'inférence en production. La norme JEDEC GDDR7 fixe des débits de données initiaux jusqu'à 32 Gbps et définit une feuille de route jusqu'à 48 Gbps, ce qui augmente matériellement le débit de données par rapport à la génération précédente.[1]JEDEC Solid State Technology Association, "JESD239 Graphics Double Data Rate GDDR7 SGRAM Standard," JEDEC Solid State Technology Association, jedec.org Rambus a également noté que le GDDR7 peut délivrer jusqu'à 192 Go/s par dispositif, contre 96 Go/s pour le GDDR6, ce qui améliore le débit sans imposer une migration complète vers des architectures mémoire plus coûteuses.[2]Rambus Inc., "All You Need to Know About GDDR7," Rambus, rambus.com Cela est important dans les serveurs d'inférence car une bande passante plus élevée peut réduire le nombre de dispositifs mémoire nécessaires pour atteindre un niveau de performance cible, contribuant à réduire la complexité des cartes et à améliorer la maîtrise des coûts. Le même avantage est pertinent dans les formats de stations de travail et d'appareils, où l'alimentation, les limites thermiques et l'espace sur la carte sont plus contraints que dans les grands clusters d'entraînement. À mesure que davantage de tâches d'inférence migrent vers des systèmes commerciaux plutôt que des environnements de recherche, le marché GDDR7 pour GPU d'inférence IA bénéficie de cet équilibre pratique entre vitesse, coût et simplicité du système.

Mise à l'Échelle de la Bande Passante Écoénergétique avec la Signalisation PAM3

Le marché GDDR7 pour GPU d'inférence IA est également soutenu par une meilleure efficacité énergétique, qui est importante à mesure que les limites de densité de puissance se resserrent dans les centres de données et les systèmes périphériques. Rambus a expliqué que la signalisation PAM3 transporte 50 % de données supplémentaires par cycle d'horloge par rapport aux méthodes de signalisation précédentes, augmentant ainsi les débits de données effectifs sans augmentation équivalente de la fréquence d'horloge. Samsung a déclaré que son GDDR7 24 Go utilisait la gestion du contrôle d'horloge et une structure double-VDD, réduisant la consommation d'énergie de plus de 30 % par rapport à son prédécesseur.[3]Samsung Electronics, "Samsung Develops Industry's First 24Gb GDDR7 DRAM for Next-Generation AI Computing," Samsung Global Newsroom, news.samsung.com Micron a également positionné le GDDR7 comme une plateforme pour des flux de travail IA à plus faible latence et plus économes en énergie dans les systèmes hybrides CPU, GPU et NPU.[4]Micron Technology, "The New Performance Bottleneck, How More GPU Memory Unlocks Next-Gen Gaming and AI PCs," Micron Technology, micron.com Ce profil d'efficacité aide le marché GDDR7 pour GPU d'inférence IA à s'étendre au-delà du matériel cloud grand public vers les appareils industriels, les systèmes périphériques de télécommunications et les plateformes IA sur appareil. Il donne également aux fournisseurs un argument plus solide lorsque les acheteurs comparent l'économie de l'inférence plutôt que les seules performances d'entraînement maximales.

Adoption Rapide dans les Stations de Travail IA et les Appareils d'Entreprise

Le marché GDDR7 pour GPU d'inférence IA connaît une adoption plus rapide dans les formats de stations de travail et d'appareils, car les entreprises recherchent une capacité d'inférence locale pour la confidentialité, une latence plus faible et un meilleur contrôle. AWS a lancé les instances EC2 G7e en janvier 2026 en utilisant des GPU NVIDIA RTX PRO 6000 Blackwell Server Edition, apportant jusqu'à 768 Go de mémoire GPU GDDR7 par instance dans le cloud, accessible aux utilisateurs d'entreprise.[5]Amazon Web Services, "Announcing Amazon EC2 G7e Instances Accelerated by NVIDIA RTX PRO 6000 Blackwell Server Edition GPUs," Amazon Web Services Japan, aws.amazon.com Dell a présenté le Pro Precision 7 R1 en 2026 comme une station de travail en rack dense construite autour des GPU NVIDIA RTX PRO Blackwell, montrant que le déploiement compact en entreprise est désormais une vraie catégorie de produits plutôt qu'un concept. AMD a élargi le choix de plateformes en juillet 2025 avec le Radeon AI PRO R9700 et la prise en charge de ROCm 6.4.1 pour l'inférence, l'affinage et les flux de travail de modèles personnalisés. Ces lancements montrent que le marché GDDR7 pour GPU d'inférence IA n'est plus uniquement lié aux grands acheteurs cloud. Il atteint désormais les équipes informatiques d'entreprise qui souhaitent une voie pratique vers une infrastructure d'inférence privée sans le coût et la charge d'intégration des systèmes d'entraînement de classe serveur complets.

Gains de Conception GDDR7 dans les Segments GPU IA Premium

Le marché GDDR7 pour GPU d'inférence IA bénéficie également du soutien de conceptions d'accélérateurs premium qui utilisent le GDDR7 comme choix architectural délibéré plutôt que comme compromis temporaire. Reuters a rapporté en mai 2025 que NVIDIA prévoyait une puce IA Blackwell à moindre coût pour la Chine qui utiliserait le GDDR7 au lieu de la HBM, en réponse aux restrictions américaines à l'exportation. Cette décision est importante car elle montre que le GDDR7 peut répondre aux besoins du matériel d'inférence de milieu à haut de gamme lorsque les besoins en bande passante sont inférieurs à ceux de l'entraînement de modèles de pointe. Elle élargit également la base de demande adressable pour le marché GDDR7 pour GPU d'inférence IA en liant la conception de produits aux contraintes réglementaires, aux objectifs de prix et à l'accès régional au matériel. L'effet est le plus fort en Asie, où la reconception de produits liée à la conformité crée de nouveaux espaces pour les accélérateurs construits autour du GDDR7 plutôt que des configurations à forte teneur en HBM. Une fois ces plateformes qualifiées et expédiées à grande échelle, le gain de conception peut influencer les schémas d'approvisionnement pendant plusieurs cycles de produits plutôt qu'une seule fenêtre de lancement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence pour la HBM dans l'Entraînement IA à Grande Échelle | -4.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Capacité DRAM de Pointe Limitée face à la Concurrence de la HBM | -3.2% | Asie-Pacifique, notamment Corée du Sud et Taïwan | Court terme (≤ 2 ans) |

| Complexité d'Intégration Thermique et au Niveau de la Carte | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Friction de Qualification dans les Divers Écosystèmes GPU | -1.5% | Mondial, notamment Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour la HBM dans l'Entraînement IA à Grande Échelle

La principale contrainte pesant sur le marché GDDR7 pour GPU d'inférence IA est la préférence persistante pour la HBM dans les systèmes d'entraînement IA à grande échelle. Les clusters d'entraînement privilégient toujours la bande passante la plus élevée possible par accélérateur, ce qui rend la HBM3e et la HBM4 plus attractives pour les budgets de calcul les plus importants. Cela limite la pénétration du marché GDDR7 pour GPU d'inférence IA dans le niveau supérieur des dépenses hyperscale, même lorsqu'il est bien adapt à l'inférence. La familiarité des acheteurs constitue un autre obstacle, car les équipes d'approvisionnement appliquent souvent les critères de référence et les attentes de qualification de l'ère de l'entraînement au matériel d'inférence. Cela ralentit l'adoption dans les comptes qui se sont déjà standardisés autour des plateformes équipées de HBM et des piles de fournisseurs. Le résultat n'est pas un effondrement de la demande, mais un plafond sur la participation aux portions les plus premium du cycle du matériel IA dominées par l'entraînement.

Capacité DRAM de Pointe Limitée face à la Concurrence de la HBM

Le marché GDDR7 pour GPU d'inférence IA est également confronté à un risque de capacité car la fabrication avancée de DRAM est concentrée chez seulement quelques fournisseurs. Samsung, SK hynix et Micron dominent l'approvisionnement en GDDR7, et chaque fournisseur doit équilibrer la production de GDDR7 par rapport aux montées en puissance plus lucratives de la HBM. Lorsque l'allocation se déplace vers la HBM, la disponibilité du GDDR7 peut se resserrer rapidement, en particulier pour les nouveaux points de densité et les gammes de vitesse plus rapides. La tension sur l'approvisionnement se répercute ensuite sur les coûts de la nomenclature des GPU, ce qui pèse sur les fournisseurs de stations de travail, les partenaires de cartes et les intégrateurs de systèmes qui vendent dans des gammes de prix compétitives. Cela est le plus important en Asie-Pacifique car une grande partie de la base de production s'y trouve, mais l'effet se propage mondialement à travers les calendriers de lancement des GPU et la tarification des composants. Jusqu'à ce que davantage de capacité soit qualifiée et que la planification de l'approvisionnement devienne plus stable, le marché GDDR7 pour GPU d'inférence IA restera exposé à des pénuries périodiques dans les configurations clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Densité Mémoire : 16 Go en Tête Tandis que les Capacités Plus Élevées Élargissent les Charges de Travail Réelles

Le segment 16 Go a détenu 63,8 % de la taille du marché GDDR7 pour GPU d'inférence IA en 2025, ce qui reflète la première vague de déploiements basés sur Blackwell et la large disponibilité des composants 16 Go lors des premiers lancements de produits. Cette base installée confère au 16 Go un rôle durable car les cycles de renouvellement des entreprises et du cloud ne se retournent pas en une seule année. De nombreux acheteurs choisissent encore ce niveau car il offre un équilibre pratique entre débit, coût et disponibilité sur les plateformes actuelles. Le segment 32 Go et plus devrait croître à un CAGR de 44,6 % jusqu'en 2031, ce qui en fait la bande de densité à la croissance la plus rapide sur le marché GDDR7 pour GPU d'inférence IA. Cette croissance reflète la demande croissante de pools de mémoire vive vidéo plus importants à mesure que les tâches d'inférence gèrent des fenêtres de contexte plus longues, des entrées multimodales et un hébergement de modèles plus local.

Le segment 24 Go se situe au milieu et joue un rôle important, augmentant la capacité par canal sans nécessiter une refonte complète du sous-système mémoire. Samsung a déclaré en 2024 que son GDDR7 24 Go était conçu pour le calcul IA de nouvelle génération et offrait à la fois une densité plus élevée et une meilleure efficacité énergétique. Cela rend le 24 Go utile pour les fournisseurs qui ont besoin de plus de marge mémoire que le 16 Go ne peut offrir, mais qui souhaitent une progression de coût plus mesurée que les configurations à très haute densité. Au fil du temps, le marché GDDR7 pour GPU d'inférence IA verra probablement le 16 Go rester important pour les expéditions en volume tandis que le 24 Go et le 32 Go et plus définiront de plus en plus le plafond pour le matériel d'inférence premium. En pratique, la densité devient moins une question de positionnement de spécification et davantage une question de savoir si un modèle peut rester résident dans la mémoire vive vidéo locale sans transférer des données vers une mémoire système plus lente.

Par Débit de Données Mémoire : Le Volume Reste en Dessous de 32 Gbps Tandis que les Niveaux Plus Rapides Gagnent en Pertinence

Le segment jusqu'à 32 Gbps a capturé 81,1 % du marché GDDR7 pour GPU d'inférence IA en 2025, montrant que le marché naissant a favorisé les gammes de vitesse matures et plus facilement disponibles. Ce niveau bénéficie d'une plus grande disponibilité des fournisseurs et d'une meilleure adéquation avec les conceptions de cartes actuelles, ce qui réduit la friction de qualification pour les fabricants de GPU. Il prend également en charge les cas d'utilisation d'inférence grand public qui nécessitent un débit élevé mais ne requièrent pas le profil de performance le plus agressif. Le segment au-dessus de 32 Gbps devrait se développer à un CAGR de 43,9 % jusqu'en 2031, reflétant la demande croissante pour la gestion de contextes plus larges, le traitement multimodal en temps réel et les charges de travail IA visuelles plus exigeantes. À mesure que les concepteurs de systèmes poussent pour plus de performances par carte, la vitesse devient un point de différenciation plus fort au sein du marché GDDR7 pour GPU d'inférence IA.

Le passage à des niveaux plus rapides n'est pas seulement une question de silicium mémoire, car les matériaux de carte, la précision du routage et la conception thermique deviennent également plus exigeants à mesure que les vitesses augmentent. JEDEC a finalisé le cadre d'interopérabilité pour le GDDR7 en mars 2024, ce qui aide les fournisseurs à évoluer entre les grades de vitesse dans une structure de normes commune. Cette standardisation réduit la dépendance à un seul fournisseur et soutient une feuille de route plus claire pour les produits futurs. Même ainsi, le secteur GDDR7 pour GPU d'inférence IA maintiendra probablement la majeure partie du volume d'expéditions à court terme dans la bande jusqu'à 32 Gbps, tandis que les gammes plus rapides resteront concentrées dans les appareils premium et les conceptions d'accélérateurs haut de gamme. Le résultat est une structure divisée où les grades de vitesse matures soutiennent la croissance en volume et les grades de vitesse plus élevés façonnent le leadership futur en matière de performances.

Par Application : Les Centres de Données Maintiennent la Base Tandis que les Systèmes Périphériques Croissent Plus Vite

L'inférence IA en centre de données a représenté 48,2 % de la part du marché GDDR7 pour GPU d'inférence IA en 2025, ce qui en fait le plus grand segment d'application par chiffre d'affaires actuel. Cette position reflète le rôle des opérateurs hyperscale et cloud dans la transformation de l'inférence basée sur GDDR7 en une couche de service standard sous les clusters d'entraînement à coût élevé. AWS a renforcé ce schéma en janvier 2026 en lançant les instances EC2 G7e avec des GPU NVIDIA RTX PRO 6000 Blackwell Server Edition et jusqu'à 768 Go de mémoire GDDR7 par instance. Ce type de déploiement cloud est important car il met de grands pools de mémoire à la disposition des utilisateurs d'entreprise sans qu'ils aient à posséder l'intégralité de la pile d'infrastructure. Il soutient également un modèle de calcul à deux niveaux dans lequel le GDDR7 gère les charges de travail intensives en inférence, tandis que la HBM reste concentrée dans les systèmes d'entraînement.

L'inférence IA en périphérie est le segment d'application à la croissance la plus rapide, avec un CAGR de 43,8 % jusqu'en 2031, indiquant une diffusion plus large de l'inférence au-delà des installations centralisées. Kontron a lancé le VX33211 en juillet 2026, une carte 3U VPX robuste avec 8 Go de GDDR7 et 384 Go/s de bande passante pour l'inférence IA dans la défense et l'aérospatiale. Ce type de produit montre pourquoi le marché GDDR7 pour GPU d'inférence IA gagne du terrain dans les plateformes compactes et spécifiques à une mission où l'encombrement et la simplicité de la carte sont importants. L'IA pour station de travail et l'accélération IA grand public font partie du mix, mais la croissance en périphérie est plus forte car elle se connecte directement aux sites industriels, aux systèmes de défense et aux appareils d'entreprise qui ont besoin d'une vitesse de décision locale. La structure des applications combine donc une large base menée par le cloud avec un chemin d'expansion plus rapide mené par la périphérie.

Par Secteur d'Utilisation Final : Les Hyperscalers Mènent les Dépenses Tandis que l'Informatique d'Entreprise Progresse Rapidement

Les centres de données cloud et hyperscale ont détenu 57,6 % de part en 2025, leur conférant le rôle d'achat le plus important sur le marché GDDR7 pour GPU d'inférence IA. Leur avance provient de l'approvisionnement direct en matériel accélérateur, de la capacité à déployer l'inférence à grande échelle et de la nécessité d'équilibrer l'économie de l'entraînement et de l'inférence au sein du même parc IA. Ce segment devrait rester dominant en termes de dépenses absolues même si sa part diminue à mesure que d'autres groupes d'acheteurs prennent de l'ampleur. Le défi à court terme le plus fort à la concentration des hyperscalers vient de l'informatique d'entreprise, qui devrait croître à un CAGR de 43,4 % jusqu'en 2031. Ce rythme reflète les déploiements d'inférence privée pour les modèles propriétaires, l'affinage local et les charges de travail qui doivent rester dans des environnements contrôlés.

L'adoption par les entreprises devient plus crédible à mesure que les fournisseurs construisent des systèmes plus denses et plus gérables pour le déploiement local. Dell a déclaré que son Pro Precision 7 R1 était conçu pour apporter une haute densité GPU dans un format de station de travail en rack compact, adapté aux environnements d'ingénierie et d'IA distribuée. AMD a également élargi le choix pour ce groupe d'acheteurs avec le Radeon AI PRO R9700 et la prise en charge de ROCm 6.4.1 pour l'inférence et les flux de travail de modèles personnalisés. Les acheteurs gouvernementaux, de défense, de stations de travail OEM, de l'automobile, des télécommunications et de l'industrie ajoutent une profondeur supplémentaire, mais ils ont tendance à passer par des cycles de qualification plus longs. Cela signifie que le marché GDDR7 pour GPU d'inférence IA est encore ancré par les hyperscalers aujourd'hui, tandis que l'informatique d'entreprise devient la source la plus importante de diversification incrémentale.

Analyse Géographique

L'Amérique du Nord a représenté 45,9 % de la part du marché GDDR7 pour GPU d'inférence IA en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie de la concentration des opérateurs cloud hyperscale, des concepteurs de puces IA et des acheteurs de matériel d'entreprise aux États-Unis. Elle bénéficie également d'un fort effet d'entraînement des opérateurs de plateformes qui peuvent rapidement commercialiser une nouvelle infrastructure d'inférence. AWS l'a montré en janvier 2026 avec son lancement EC2 G7e, qui a apporté une capacité d'inférence basée sur GDDR7 dans une large offre cloud d'entreprise. L'Amérique du Nord façonne également la feuille de route des produits car de nombreuses décisions au niveau système par les architectes GPU, les entreprises cloud et les piles logicielles d'entreprise y commencent.

L'Europe représente une partie plus petite mais stable du marché GDDR7 pour GPU d'inférence IA, soutenue par l'adoption de l'IA en entreprise, l'automatisation industrielle et l'intérêt du secteur public pour des environnements de calcul plus contrôlés. La région est bien adaptée aux déploiements de stations de travail et d'appareils où la confidentialité, la gestion des données et le contrôle local sont importants. La demande de défense devient également plus visible, notamment dans les formats de calcul embarqué et durci. Le lancement par Kontron en juillet 2026 du VX33211 pour l'inférence IA dans la défense et l'aérospatiale reflète ce glissement vers des plateformes périphériques prêtes pour les missions. Ces facteurs donnent à l'Europe un chemin de croissance mesuré plutôt qu'une montée en volume soudaine.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 43 % jusqu'en 2031, et elle se distingue car elle combine le leadership en production avec une demande croissante des utilisateurs finaux. Samsung et SK hynix donnent à la région un poids majeur du côté de l'offre, tandis que la Chine, le Japon, la Corée du Sud et Taïwan ajoutent des rôles importants en matière de demande et d'intégration. Reuters a rapporté que le produit Blackwell de NVIDIA destiné à la Chine utiliserait le GDDR7 au lieu de la HBM, ce qui montre comment les politiques et les conditions d'accès régional remodèlent la conception du matériel en Asie. Micron a également positionné le GDDR7 pour les flux de travail IA sur PC et de calcul hybride au Japon, ce qui indique une demande d'entreprise croissante au-delà de la seule infrastructure cloud. Le reste du monde reste plus modeste aujourd'hui, mais les investissements dans l'IA souveraine et l'expansion de l'infrastructure cloud pourraient renforcer son rôle plus tard dans la période de prévision.

Paysage Concurrentiel

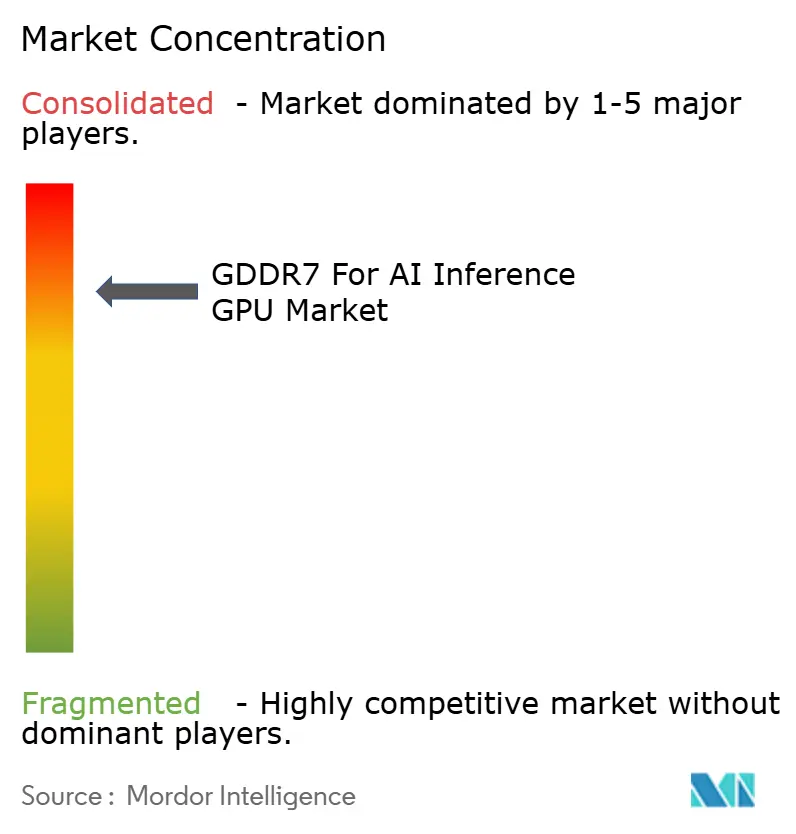

Le marché GDDR7 pour GPU d'inférence IA est modérément concentré au niveau de l'approvisionnement en puces mémoire et plus fragmenté au niveau de l'intégration système. Samsung, SK hynix et Micron contrôlent l'approvisionnement en puces GDDR7, ce qui confère au côté mémoire de la chaîne de valeur un paysage concurrentiel étroit. Dans le même temps, la concurrence au niveau système est plus large car les opérateurs cloud, les fournisseurs de stations de travail, les fabricants de cartes et les intégrateurs d'appareils façonnent tous le positionnement des produits. Cette structure à deux niveaux signifie que le pouvoir de fixation des prix, l'effet de levier de qualification et la planification des capacités sont concentrés au niveau des composants, tandis que les stratégies de configuration et de déploiement sont plus diverses en aval. Le marché GDDR7 pour GPU d'inférence IA présente donc une forte dépendance à l'égard de quelques fournisseurs de mémoire, même si les solutions destinées aux utilisateurs finaux atteignent le marché par de nombreux canaux différents.

Plusieurs mouvements stratégiques soulignent comment les fournisseurs et les fournisseurs de plateformes cherchent à renforcer leurs positions. Samsung a annoncé le premier DRAM GDDR7 24 Go de l'industrie pour le calcul IA de nouvelle génération et a mis en avant à la fois une densité plus élevée et une consommation d'énergie réduite, ce qui lui permet de concurrencer simultanément sur l'échelle et l'efficacité. AMD a élargi le domaine des GPU professionnels en juillet 2025 avec le Radeon AI PRO R9700, offrant aux utilisateurs d'entreprise une deuxième voie de plateforme majeure pour les tâches d'inférence et de flux de travail de modèles. AWS a ensuite étendu la portée du GDDR7 en le conditionnant dans des instances cloud EC2 G7e, transformant un choix de composant en une offre de service évolutive. Dell a ajouté un autre angle avec le Pro Precision 7 R1, qui montre que le déploiement local dense devient un couloir concurrentiel significatif.

Le soutien technologique et les normes façonnent également la rivalité sur le marché GDDR7 pour GPU d'inférence IA. La norme JESD239 de JEDEC donne au marché une base d'interopérabilité commune, ce qui réduit le risque d'un écosystème fermé. Rambus a construit une position solide autour de la propriété intellectuelle des contrôleurs et a présenté le GDDR7 comme une option à long terme pour la mise à l'échelle de la mémoire graphique axée sur l'IA. Reuters a également montré comment les règles d'exportation peuvent affecter l'architecture des produits, ce qui signifie que la réglementation a désormais une influence directe sur les résultats concurrentiels dans la conception des accélérateurs. Au cours des prochaines années, les gagnants sur le marché GDDR7 pour GPU d'inférence IA seront probablement les entreprises capables de sécuriser l'approvisionnement, de qualifier plusieurs densités et niveaux de vitesse, et de conditionner ces choix dans des systèmes cloud, de station de travail et périphériques avec des avantages de coût clairs.

Leaders du Secteur GDDR7 pour GPU d'Inférence IA

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Kontron a lancé le VX33211, une carte GPU 3U VPX robuste alimentée par le GPU NVIDIA RTX PRO 2000 Blackwell, intégrant 8 Go de GDDR7 avec 384 Go/s de bande passante pour l'inférence IA dans la défense et l'aérospatiale, notamment le traitement de capteurs EO/IR et l'analyse de renseignement en temps réel. Conçu selon les normes robustes OpenVPX alignées sur SOSA, ce lancement a marqué l'entrée significative du GDDR7 dans le matériel d'inférence de qualité militaire, un segment auparavant inaccessible en raison de la densité et de la bande passante inférieures du GDDR6.

- Avril 2026 : Micron a officiellement ajouté le GDDR7 24 Go à son catalogue de produits disponibles publiquement, complétant l'écosystème d'approvisionnement qualifié à trois fournisseurs pour le GDDR7 à 3 Go par puce aux côtés de Samsung et SK hynix. Cette diversification de l'approvisionnement réduit matériellement le risque de source unique pour les intégrateurs de systèmes GPU construisant des plateformes d'inférence IA de nouvelle génération.

- Janvier 2026 : Amazon Web Services a lancé les instances EC2 G7e alimentées par des GPU NVIDIA RTX PRO 6000 Blackwell Server Edition, offrant jusqu'à 768 Go de mémoire GPU GDDR7 par instance avec 1,85 fois la bande passante mémoire GPU des instances G-series de génération précédente, rendant l'inférence IA basée sur GDDR7 accessible aux utilisateurs cloud d'entreprise à l'échelle du téraoctet.

- Septembre 2025 : NVIDIA a demandé à Samsung de doubler son volume de production de GDDR7 pour soutenir le GPU IA Blackwell B40 destiné au marché chinois. Samsung a achevé l'expansion des installations en quelques semaines, avec une production de masse imminente alors que la demande annuelle du B40 était estimée à 1 million d'unités, générant 384 millions USD de chiffre d'affaires GDDR7 pour Samsung selon les projections de Morgan Stanley.

Périmètre du Rapport Mondial sur le Marché GDDR7 pour GPU d'Inférence IA

Le rapport sur le marché GDDR7 pour GPU d'inférence IA est segmenté par densité mémoire (16 Go, 24 Go, et 32 Go et plus), débit de données mémoire (jusqu'à 32 Gbps, et au-dessus de 32 Gbps), application (inférence IA en centre de données, inférence IA en périphérie, IA pour station de travail, et plus), secteur d'utilisation final (centres de données cloud et hyperscale, informatique d'entreprise, stations de travail OEM, gouvernement et défense, et plus), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| 16 Go |

| 24 Go |

| 32 Go et Plus |

| Jusqu'à 32 Gbps |

| Au-dessus de 32 Gbps |

| Inférence IA en Centre de Données |

| Inférence IA en Périphérie |

| IA pour Station de Travail |

| Accélération IA Grand Public |

| Centres de Données Cloud et Hyperscale |

| Informatique d'Entreprise |

| Stations de Travail OEM |

| Gouvernement et Défense |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Densité Mémoire | 16 Go | |

| 24 Go | ||

| 32 Go et Plus | ||

| Par Débit de Données Mémoire | Jusqu'à 32 Gbps | |

| Au-dessus de 32 Gbps | ||

| Par Application | Inférence IA en Centre de Données | |

| Inférence IA en Périphérie | ||

| IA pour Station de Travail | ||

| Accélération IA Grand Public | ||

| Par Secteur d'Utilisation Final | Centres de Données Cloud et Hyperscale | |

| Informatique d'Entreprise | ||

| Stations de Travail OEM | ||

| Gouvernement et Défense | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché GDDR7 pour GPU d'inférence IA d'ici 2031 ?

La taille du marché GDDR7 pour GPU d'inférence IA devrait atteindre 5,03 milliards USD d'ici 2031, en hausse par rapport à 0,89 milliard USD en 2026, avec un CAGR de 41,4 %.

Qu'est-ce qui stimule la croissance de l'adoption du GDDR7 pour GPU d'inférence IA ?

La croissance est portée par le passage de l'entraînement IA centralisé vers l'inférence distribuée, ainsi que par le besoin d'une bande passante plus élevée, d'une latence plus faible et d'un meilleur contrôle des coûts système.

Quel domaine d'application mène actuellement la demande de GPU d'inférence IA basés sur GDDR7 ?

L'inférence IA en centre de données a dominé avec 48,2 % de part en 2025, soutenue par le déploiement cloud et hyperscale de capacité GPU axée sur l'inférence.

Quel domaine d'application connaît la croissance la plus rapide ?

L'inférence IA en périphérie est l'application à la croissance la plus rapide, avec un CAGR projeté de 43,8 % jusqu'en 2031, à mesure que le déploiement se répand dans les points d'extrémité industriels, de défense et d'entreprise.

Quel groupe d'utilisateurs finaux dépense le plus pour ces GPU ?

Les centres de données cloud et hyperscale ont détenu la plus grande part à 57,6 % en 2025, reflétant leur rôle d'acheteurs institutionnels principaux de matériel d'inférence.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 43 % jusqu'en 2031 car elle combine le leadership en production de GDDR7 avec une forte demande régionale en matériel d'inférence.

Dernière mise à jour de la page le: