Taille et part du marché des systèmes pneumatiques de gestion des déchets du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

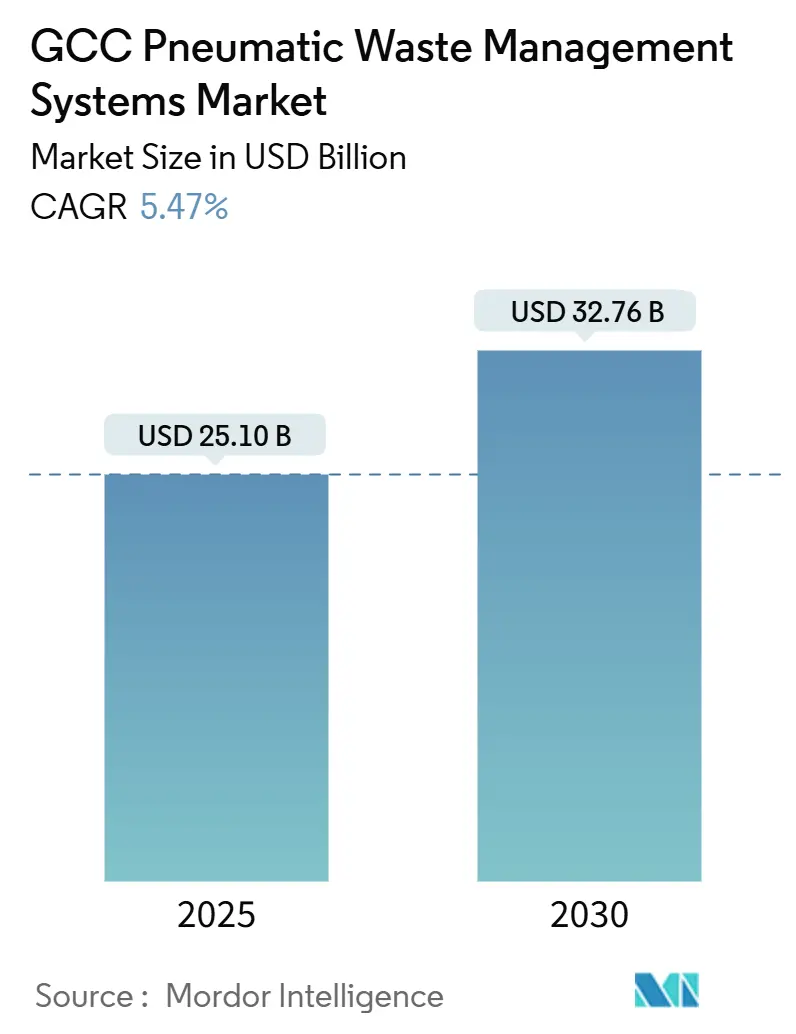

| Taille du Marché (2025) | 25.10 Milliards de dollars |

| Taille du Marché (2030) | 32.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.47% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes pneumatiques de gestion des déchets du CCG par Mordor Intelligence

La taille du marché des systèmes pneumatiques de gestion des déchets du CCG est estimée à 25,10 milliards USD en 2025, et devrait atteindre 32,76 milliards USD d'ici 2030, à un CAGR de 5,47 % au cours de la période de prévision (2025-2030). La hausse des investissements dans les méga-projets, l'expansion des capacités de valorisation énergétique des déchets et le renforcement des mandats de détournement constituent les trois principaux catalyseurs de croissance. L'Arabie saoudite demeure le principal centre de demande, tandis que les Émirats arabes unis (EAU) enregistrent la plus forte expansion au niveau national. Les tours résidentielles représentent actuellement plus de la moitié des entrées installées, mais les hôpitaux et les grands pôles de transport accélèrent leur adoption pour répondre aux exigences de contrôle des infections et de contrôle des odeurs. Les fabricants d'équipements d'origine (OEM) européens continuent de dominer l'offre technologique, bien que les prestataires de services régionaux s'emploient rapidement à renforcer leur densité de maintenance et à réduire les temps d'arrêt.

Principaux enseignements du rapport

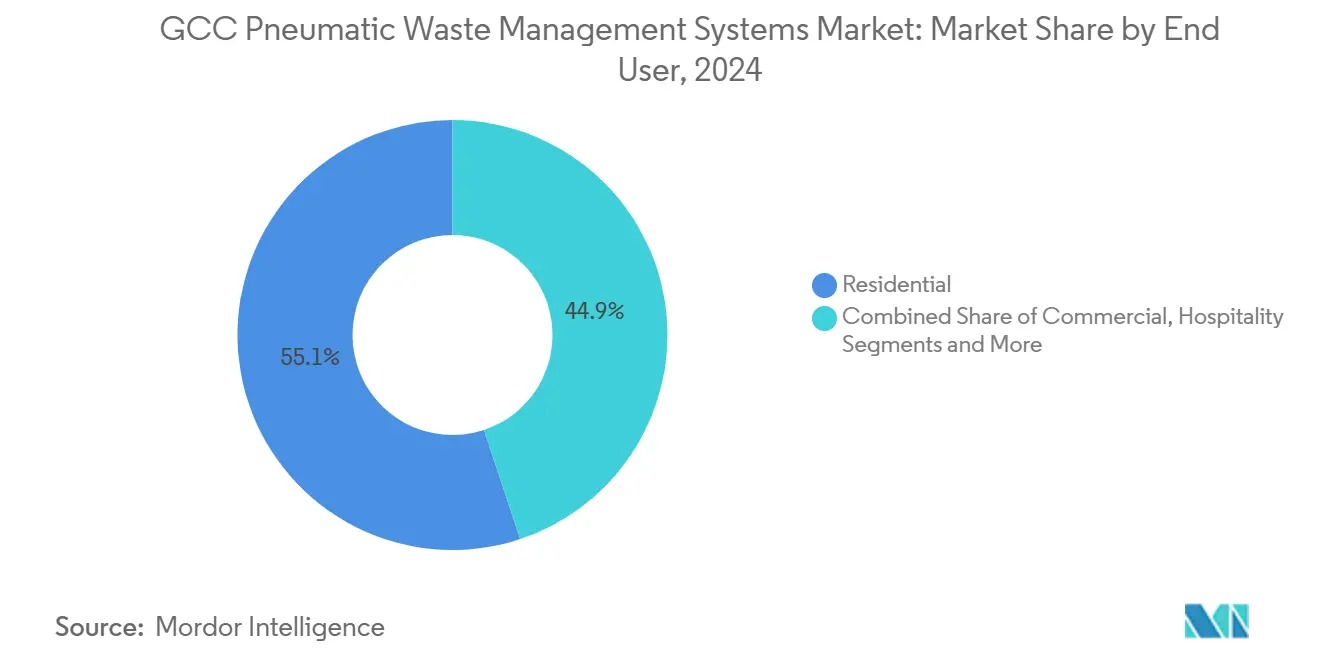

- Par utilisateur final, les bâtiments résidentiels ont dominé avec une part de revenus de 55,1 % en 2024 ; les établissements de santé progressent à un CAGR de 6,01 % jusqu'en 2030.

- Par type de système, les réseaux stationnaires de collecte automatisée des déchets ont représenté 65,1 % de la taille du marché des systèmes pneumatiques de gestion des déchets du CCG en 2024, tandis que les solutions mobiles de véhicules à aspiration croissent à un CAGR de 6,21 % jusqu'en 2030.

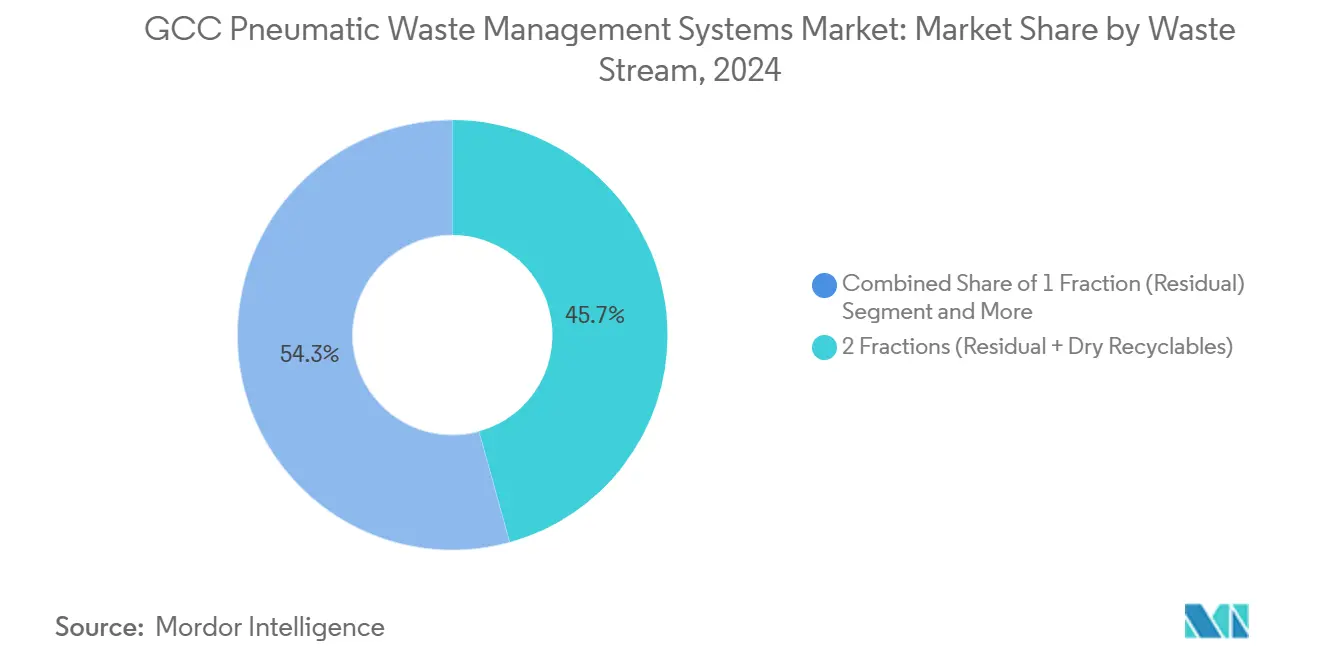

- Par flux de déchets, les configurations à deux fractions ont capturé une part de 45,7 % en 2024, tandis que les systèmes à trois ou quatre fractions devraient croître à un CAGR de 6,67 % jusqu'en 2030.

- Par phase de projet, les déploiements sur terrain vierge ont représenté 72,3 % du marché des systèmes pneumatiques de gestion des déchets du CCG en 2024 ; les projets de rénovation enregistrent le CAGR projeté le plus élevé à 6,91 % jusqu'en 2030.

- Par pays, l'Arabie saoudite détenait 47,6 % de la part du marché des systèmes pneumatiques de gestion des déchets du CCG en 2024, tandis que les EAU devraient se développer à un CAGR de 7,03 % jusqu'en 2030.

Tendances et perspectives du marché des systèmes pneumatiques de gestion des déchets du CCG

Analyse de l'impact des moteurs

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Méga/giga-projets spécifiant des réseaux pneumatiques | +1.8% | Arabie saoudite, EAU, Qatar | Moyen terme (2-4 ans) |

| Mandats de durabilité favorisant la collecte à la source séparée | +1.5% | Ensemble du CCG | Long terme (≥ 4 ans) |

| Hygiène et contrôle des odeurs dans les établissements à fort passage | +1.0% | EAU, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Réduction de la main-d'œuvre et du trafic dans les quartiers denses | +0.9% | EAU, Arabie saoudite | Moyen terme (2-4 ans) |

| Intégration avec les plateformes IoT et énergétiques des villes intelligentes | +0.3% | Zones pilotes dans le CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Méga/giga-projets spécifiant des systèmes souterrains de collecte des déchets par aspiration

Les méga-développements tels que le corridor « The Line » de 170 km² de NEOM et la phase II de Masdar City intègrent des conduites à aspiration en sous-sol, éliminant les camions en surface et garantissant des revenus de concession sur 25 à 30 ans aux opérateurs de systèmes. L'allocation budgétaire publique 2025 de l'Arabie saoudite de 11,2 milliards USD aux infrastructures de transport et de villes intelligentes stimule l'intégration en phase de conception des corridors d'utilités partagées. Des spécifications similaires dans le district de Lusail au Qatar, d'une superficie de 38 km² et accueillant 200 000 résidents, valident la viabilité économique à l'échelle du district. Ces projets attribuant les contrats lors de la planification directrice, les offres concurrentes de collecte manuelle ne sont jamais prises en considération. Le pipeline qui en résulte soutient une demande récurrente de matériel OEM et de contrats d'exploitation à long terme[1]Ministère saoudien des Finances, "Budget 2025," mof.gov.sa.

Mandats de durabilité et objectifs de détournement

L'Arabie saoudite impose un détournement de 82 % des déchets solides municipaux d'ici 2035, une politique nécessitant une ségrégation au niveau des entrées plutôt qu'un tri en aval. Le cadre prévoit une contribution au PIB de 32 milliards USD et une réduction des émissions de CO₂ de 73 millions de tonnes, recadrant les systèmes à aspiration comme des infrastructures plutôt que des coûts d'exploitation. La loi fédérale 12 de 2018 des EAU vise un détournement de 75 %, tandis que la feuille de route déchets de Dubaï d'une valeur de 20,26 milliards USD recherche une participation du secteur privé à hauteur de 95 %. Bee'ah de Sharjah atteint déjà 76 % de détournement sur 3 millions de tonnes annuellement en couplant des entrées pneumatiques à une usine de valorisation énergétique des déchets de 300 000 tonnes. L'élan réglementaire convertit donc une technologie optionnelle en nécessité de conformité dans toute la région.

Exigences en matière d'hygiène, de contrôle des odeurs et de lutte antiparasitaire

Les hôpitaux, les aéroports et les centres commerciaux privilégient les systèmes pneumatiques étanches pour respecter les protocoles de contrôle des infections qui interdisent la manipulation manuelle des déchets. Les pôles de santé de Dubaï et d'Abou Dhabi font état d'une réduction des incidents parasitaires et d'une diminution de 90 % des plaintes liées aux odeurs après installation en rénovation. Les cités médicales de Riyad confirment ces résultats et notent une amélioration des indicateurs de satisfaction des patients. La forte augmentation de la fréquentation de l'aéroport international Hamad stimule également l'adoption pneumatique pour maintenir l'hygiène côté piste tout en réduisant les mouvements de véhicules. À mesure que les normes de sécurité sanitaire se renforcent, les pénalités prévues et les scores d'accréditation accélèrent les décisions d'achat.

Objectifs de réduction de la main-d'œuvre et du trafic

Les quartiers mixtes denses tels que Dubai Marina, Downtown Dubai et le quartier central des affaires de Riyad font face à une congestion chronique des camions. Les promoteurs font état d'économies sur les coûts de main-d'œuvre équivalant à 70 équivalents temps plein pour 10 000 appartements après le passage de la collecte manuelle aux réseaux à aspiration. Les autorités municipales bénéficient d'avantages collatéraux en matière de réduction du bruit et d'entretien réduit des routes. Les économies compensent une partie du capex initial élevé et améliorent le retour sur investissement dans le cadre de modèles de concession au poids. À mesure que les centres-villes se rénovent, ces arguments économiques deviennent convaincants pour les parties prenantes publiques et privées.

Analyse de l'impact des freins

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex initial élevé et complexité de la rénovation par rapport à la collecte traditionnelle en bordure de trottoir | -1.2% | Bahreïn, Oman, Koweït (municipalités à budget contraint) | Court terme (≤ 2 ans) |

| Dépendance vis-à-vis des fournisseurs, maintenance spécialisée et composants importés augmentant les coûts du cycle de vie et le risque de temps d'arrêt | -0.8% | Tous les marchés du CCG, particulièrement aigu dans les villes secondaires ou éloignées | Moyen terme (2-4 ans) |

| Défis de coordination (permis, corridors d'utilités, sécurité incendie/vie) prolongeant les délais de conception et de construction | -0.5% | Projets de rénovation à Dubaï, Abou Dhabi, Riyad | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex initial élevé et complexité de la rénovation

L'installation de conduites souterraines coûte entre 1 200 et 1 800 USD par mètre, soit 3,3 à 6,6 fois plus que la collecte en bordure de trottoir sur un horizon de valeur actuelle nette de 20 ans. Les projets en terrain bâti doivent échelonner les travaux autour des bâtiments occupés, prolongeant les délais jusqu'à deux ans. Les gaines résistantes au feu et les interverrouillages de détection de fumée ajoutent encore 15 à 20 % aux coûts structurels selon les codes des EAU. Les faibles frais de mise en décharge de 10 à 15 USD par tonne affaiblissent davantage le calcul de rentabilité en l'absence de moteurs réglementaires. Par conséquent, la pénétration des rénovations reste à seulement 27,7 % du marché des systèmes pneumatiques de gestion des déchets du CCG[2]Bureau du président de l'arrondissement de Manhattan, "Étude de faisabilité de la collecte pneumatique," manhattanbp.nyc.gov.

Dépendance vis-à-vis des fournisseurs et maintenance spécialisée

Les vannes à aspiration et les réseaux de capteurs sont propriétaires, avec des délais de livraison de 12 à 16 semaines depuis les usines européennes. Les opérateurs en Oman et à Bahreïn maintiennent des stocks de pièces de rechange de six mois pour éviter les arrêts imprévus, immobilisant ainsi du fonds de roulement. Les plateformes de maintenance prédictive fournies par Caverion réduisent les temps d'arrêt, mais les pannes imprévues consomment encore jusqu'à 4 % des heures d'exploitation et déclenchent des remplacements coûteux par collecte manuelle. Les contrats de maintenance affichent des primes de 25 à 30 % par rapport au transport conventionnel, déprimant l'économie du cycle de vie et dissuadant certains appels d'offres municipaux.

Analyse des segments

Par utilisateur final : le résidentiel en tête, la santé accélère

Les complexes résidentiels ont capturé 55,1 % de la part du marché des systèmes pneumatiques de gestion des déchets du CCG en 2024, reflétant l'adoption tour par tour à Dubai Marina, Downtown Dubai et Lusail City. Le segment bénéficie d'une réduction des plaintes liées aux nuisibles et de valeurs immobilières plus élevées, maintenant des taux d'occupation solides. Les établissements de santé, cependant, affichent le CAGR le plus rapide à 6,01 % jusqu'en 2030, à mesure que les normes de contrôle des infections se renforcent. Hamad Medical Corporation a détourné 821,8 tonnes de déchets en 2024 grâce à une ségrégation au chevet du patient soutenue par des gaines pneumatiques. Les hôpitaux apprécient les conduites étanches qui éliminent la manipulation manuelle et réduisent les blessures par objets tranchants, renforçant la proposition de valeur de la technologie.

Sur le marché plus large des systèmes pneumatiques de gestion des déchets du CCG, les aéroports, les centres commerciaux et les établissements hôteliers déploient des entrées pour obtenir la certification LEED ou Estidama. L'aéroport international de Dubaï a réduit les mouvements de camions de 50 % tout en portant le détournement au-dessus de 60 % en 2023. Pendant ce temps, des campus universitaires tels que l'Université des sciences et technologies du roi Abdallah intègrent des alimentations pneumatiques avec des digesteurs anaérobies pour les matières organiques, illustrant une évolutivité modulaire. Collectivement, ces niches ajoutent de la résilience aux flux de revenus et amortissent le risque de ralentissement résidentiel.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de système : les réseaux stationnaires dominent, les variantes mobiles gagnent des parts

Les systèmes stationnaires de collecte automatisée des déchets détenaient 65,1 % de la taille du marché des systèmes pneumatiques de gestion des déchets du CCG en 2024, ancrés par des installations phares comme le réseau de conduites de 65 000 mètres de Pearl Qatar. Ces systèmes à aspiration totale traitent des volumes à l'échelle du district dépassant 100 tonnes par jour et se connectent de manière transparente aux usines de valorisation énergétique des déchets. Les systèmes mobiles de véhicules à aspiration, cependant, progressent à un CAGR de 6,21 %, privilégiés pour les zones de rénovation où l'excavation est impraticable. La solution de MariMatic à Al-Masjid al-Haram à La Mecque démontre sa flexibilité lors des pics de charge du Hajj de 110 tonnes par jour.

Les lignes personnalisées en bâtiment servent les tours de grande hauteur et les hôpitaux où des courses horizontales plus courtes suffisent. Bien que ce micro-segment reste fragmenté, il permet aux promoteurs de respecter les seuils de détournement du code du bâtiment sans l'intensité capitalistique des réseaux de district. À mesure que la demande de rénovation se développe dans les anciens centres-villes, les configurations mobiles et hybrides sont susceptibles de gagner des parts supplémentaires, maintenant le paysage concurrentiel dynamique.

Par flux de déchets : les systèmes multi-fractions s'accélèrent

Les systèmes à deux fractions, couvrant les déchets résiduels et les recyclables secs, contrôlaient 45,7 % des installations de 2024, répondant aux réglementations de détournement de base avec une complexité opérationnelle gérable. Pourtant, les configurations à trois et quatre fractions progressent rapidement à un CAGR de 6,67 % car les usines de valorisation énergétique des déchets exigent un combustible avec une humidité inférieure à 40 % et une valeur calorifique supérieure à 8 MJ/kg. L'usine Warsan de Dubaï d'une valeur de 1,09 milliard USD illustre cette exigence, traitant 1,9 million de tonnes annuellement pour 200 MW d'électricité.

Les systèmes à fraction unique persistent dans les tours anciennes, mais leur part s'érode à mesure que les projets de rénovation ajoutent des entrées de recyclage. Les flux spéciaux tels que les objets tranchants médicaux affichent des frais premium de 200 à 400 USD par tonne en raison des protocoles stricts du Centre CCG pour le contrôle des infections. À mesure que les réglementations sur l'économie circulaire se renforcent, les fournisseurs de technologie privilégieront les trémies flexibles et les vannes à code couleur permettant une mise à niveau facile de deux à quatre fractions sans travaux de génie civil majeurs.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par phase de projet : le terrain vierge domine, la rénovation prend de l'élan

Les déploiements sur terrain vierge constituaient 72,3 % des installations en 2024, portés par les 13 giga-projets de la Vision 2030 saoudienne et le développement du legs d'Expo City Dubaï aux EAU. L'intégration des conduites lors des travaux de fondation réduit le coût installé de 40 à 60 % par rapport aux excavations après coup. Les projets de rénovation, bien que représentant seulement 27,7 % aujourd'hui, affichent le CAGR le plus élevé à 6,91 % jusqu'en 2030, alors que Riyad, Djeddah et Koweït City pilotent des réseaux à aspiration dans des centres congestionnés[3]Vision 2030, "Pipeline de giga-projets," vision2030.gov.sa.

La cartographie tridimensionnelle des réseaux d'utilités existants et l'excavation progressive ruelle par ruelle prolongent les délais de rénovation à 24 mois, mais l'amélioration du trafic, des odeurs et des résultats de santé publique rend l'argument convaincant pour les quartiers à forte densité. Les modèles de financement municipal combinant des obligations vertes et des tarifs d'utilisation commencent à réduire l'écart de rentabilité, suggérant que la part des rénovations augmentera régulièrement au cours de cette décennie.

Analyse géographique

L'Arabie saoudite a conservé 47,6 % de la valeur du marché en 2024, soutenue par l'objectif du Centre national de gestion des déchets de 82 % de détournement d'ici 2035 et une ambition de PIB de 32 milliards USD pour le secteur des déchets. Le parc du roi Salmane de 13,4 km² à Riyad et l'expansion de l'aéroport international du roi Abdulaziz intègrent tous deux des conduites pneumatiques, verrouillant une demande pluriannuelle. Le financement public de 17,3 milliards USD pour les services municipaux dans le budget 2025 accélère davantage l'adoption à l'échelle du district.

Les EAU affichent le CAGR régional le plus rapide à 7,03 % jusqu'en 2030, alimenté par la stratégie de 20,26 milliards USD de Dubaï qui confie 95 % de la collecte et du traitement à des opérateurs privés. Bee'ah atteint 76 % de détournement à Sharjah, tandis que l'installation FARZ d'Imdaad traite 1 200 tonnes par jour avec 37 % de détournement des décharges. Le succès de l'aéroport international de Dubaï dans la réduction de moitié de ses flottes routières établit une référence que d'autres pôles de transport imitent.

La ville de Lusail au Qatar et l'aéroport international Hamad illustrent les avantages du premier entrant, maintenant une part nationale stable malgré une population plus réduite. Le Koweït, l'Oman et Bahreïn restent naissants mais actifs : l'application Omniya du Koweït associe le recyclage du plastique à des récompenses numériques, l'Oman prévoit une usine de valorisation énergétique des déchets de 100 MW nécessitant un combustible séparé par aspiration, et Bahreïn pilote des capteurs IoT sur camions qui s'alignent avec la télémétrie pneumatique. Collectivement, ces développements garantissent que le marché des systèmes pneumatiques de gestion des déchets du CCG maintient des poches de croissance à deux chiffres même en dehors de ses deux plus grandes économies.

Paysage concurrentiel

La concurrence est fragmentée, avec cinq OEM européens — Envac, MariMatic, Logiwaste, STREAM Environment et Ros Roca — contrôlant l'offre technologique. Envac seul exploite le réseau Pearl Qatar de 135 tonnes par jour, le système de 170 tonnes de l'aéroport international Hamad et une installation de 145 tonnes dans le quartier financier du roi Abdallah à Riyad. MariMatic se différencie avec des camions à aspiration mobiles, économisant jusqu'à 40 % de capex pour les sites à forte activité événementielle tels qu'Al-Masjid al-Haram.

Les intégrateurs régionaux Bee'ah, Tadweer, Averda, Dulsco et Imdaad se concentrent sur les opérations, la maintenance et la logistique des combustibles vers les usines de valorisation énergétique des déchets. Le modèle verticalement intégré de Bee'ah — de l'entrée à une usine de valorisation énergétique des déchets de 30 MW — lui vaut un taux de détournement de 76 % à Sharjah. L'initiative « Waste to Zero » de Tadweer traitera 1,5 million de tonnes annuellement dans deux installations aux EAU, nécessitant des alimentations pneumatiques multi-fractions.

Les mouvements stratégiques s'articulent autour de la consolidation et du financement. L'acquisition d'Averda par Brookfield Infrastructure pour 1,1 milliard USD en 2024 signale l'appétit du capital-investissement pour des plateformes évolutives. Imdaad et Dulsco sécurisent des contrats pluriannuels avec la municipalité de Dubaï qui lient les réseaux pneumatiques aux installations de valorisation des matériaux. Pendant ce temps, les OEM poursuivent l'assemblage local et l'entreposage de pièces de rechange pour atténuer les risques de change et de délais de livraison, suggérant une érosion progressive de la dépendance vis-à-vis des fournisseurs sur l'horizon de prévision.

Leaders du secteur des systèmes pneumatiques de gestion des déchets du CCG

Envac

MariMatic

Logiwaste

STREAM Environment

Ros Roca SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Bahreïn a déployé un système de surveillance du transport des déchets par IoT avec stc Bahrain et Smart City Expo pour intégrer les données d'itinéraires avec les jumeaux numériques des villes intelligentes.

- Janvier 2025 : Averda a remporté une concession de collecte des déchets d'Abou Dhabi de cinq ans après sa vente de 1,1 milliard USD à Brookfield, débloquant des capitaux pour des mises à niveau technologiques.

- Décembre 2024 : Imdaad a affiché un chiffre d'affaires de 272 millions USD, une croissance de 21 % en glissement annuel, avec 35 % provenant des services environnementaux et son installation FARZ détournant 37 % des déchets entrants.

- Octobre 2024 : Dulsco a ouvert une installation de valorisation des matériaux de 1 200 tonnes par jour à Abou Dhabi, produisant 150 tonnes de combustible dérivé des déchets quotidiennement.

Périmètre du rapport sur le marché des systèmes pneumatiques de gestion des déchets du CCG

| Résidentiel | Tours de grande hauteur / Appartements |

| Résidences en villa | |

| Commercial | |

| Hôtellerie | |

| Santé | |

| Transport et infrastructures publiques | |

| Autres (parcs industriels, universités) |

| Pneumatique stationnaire (AWCS/AVAC) |

| AWCS mobile / localisé |

| Autres (lignes personnalisées en bâtiment) |

| 1 fraction (résidus) |

| 2 fractions (résidus + recyclables secs) |

| 3 à 4 fractions incluant les matières organiques |

| Flux spéciaux (santé/linge) |

| Terrain vierge / Construction neuve |

| Rénovation / Terrain bâti |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par utilisateur final | Résidentiel | Tours de grande hauteur / Appartements |

| Résidences en villa | ||

| Commercial | ||

| Hôtellerie | ||

| Santé | ||

| Transport et infrastructures publiques | ||

| Autres (parcs industriels, universités) | ||

| Par type de système | Pneumatique stationnaire (AWCS/AVAC) | |

| AWCS mobile / localisé | ||

| Autres (lignes personnalisées en bâtiment) | ||

| Par flux de déchets / Nombre de fractions | 1 fraction (résidus) | |

| 2 fractions (résidus + recyclables secs) | ||

| 3 à 4 fractions incluant les matières organiques | ||

| Flux spéciaux (santé/linge) | ||

| Par phase de projet | Terrain vierge / Construction neuve | |

| Rénovation / Terrain bâti | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes pneumatiques de gestion des déchets du CCG en 2025 ?

Le marché est évalué à 25,10 millions USD en 2025 et devrait croître pour atteindre 32,76 millions USD d'ici 2030.

Quel pays génère le plus de demande pour les systèmes pneumatiques de gestion des déchets dans le CCG ?

L'Arabie saoudite représente 47,6 % des installations, soutenue par un mandat de détournement de 82 % et des méga-projets de plusieurs milliards de dollars.

Quel segment connaît la croissance la plus rapide sur la période 2025-2030 ?

Les établissements de santé enregistrent le CAGR le plus rapide à 6,01 %, propulsé par des normes strictes de contrôle des infections.

Pourquoi les projets de rénovation sont-ils plus coûteux que les projets sur terrain vierge ?

Les installations en terrain bâti nécessitent une coordination des réseaux d'utilités, des mises à niveau selon le code incendie et une excavation par phases qui peuvent augmenter les coûts d'investissement jusqu'à 60 %.

Qui sont les principaux fournisseurs de technologie ?

Envac, MariMatic, Logiwaste, STREAM Environment et Ros Roca dominent l'offre OEM, tandis que Bee'ah, Tadweer, Averda, Dulsco et Imdaad gèrent les opérations et la maintenance.

Comment les systèmes pneumatiques soutiennent-ils les usines de valorisation énergétique des déchets ?

La ségrégation multi-fractions à l'entrée fournit un combustible avec une valeur calorifique constante et une faible humidité, améliorant l'efficacité de production des usines de valorisation énergétique des déchets.

Dernière mise à jour de la page le: