Taille et Part du Marché GCC ITSM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

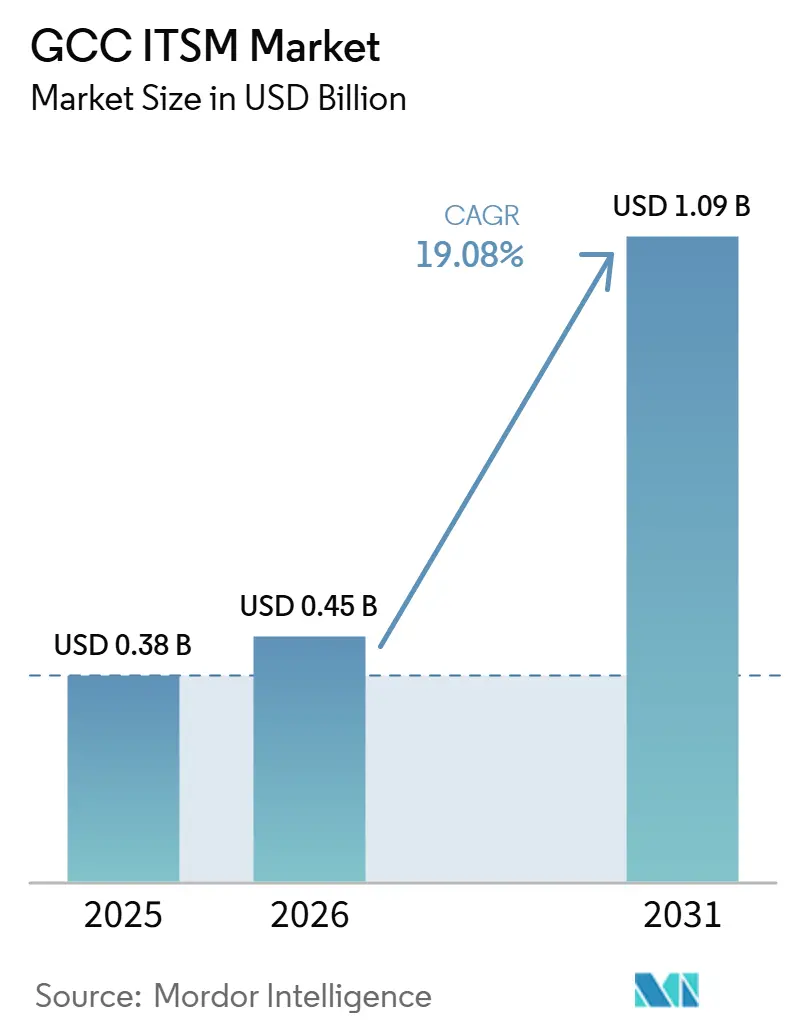

| Taille du marché de l'année de base (2025) | 0.38 Milliards de dollars |

| Taille du Marché (2026) | 0.45 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché GCC ITSM par Mordor Intelligence

La taille du marché GCC ITSM était évaluée à 0,38 milliard USD en 2025 et devrait croître de 0,45 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un CAGR de 19,08 % durant la période de prévision (2026-2031).

Le marché GCC ITSM est en expansion parce que les programmes de gouvernement numérique, l'adoption plus large du cloud et l'automatisation des services pilotée par l'IA poussent les organisations à formaliser leurs opérations de service sur des parcs informatiques plus vastes et plus interconnectés. La demande est également façonnée par une course à la localisation, les fournisseurs disposant d'une infrastructure locale, d'un meilleur support en langue arabe et d'un positionnement de conformité plus clair étant mieux placés pour remporter des comptes publics et d'entreprise réglementés. Le marché s'étend également au-delà des grandes institutions, car la tarification modulaire et la moindre complexité de déploiement ouvrent la voie à des entreprises plus petites qui se trouvaient auparavant en dehors de la base d'acheteurs habituelle. Dans le même temps, le marché GCC ITSM fait encore face à une exécution plus lente sur certains projets, car les migrations depuis les systèmes hérités restent difficiles et les talents expérimentés en ITSM sont limités dans toute la région. Même avec ces contraintes, l'argument opérationnel en faveur d'une gestion structurée des services reste solide, car les agences publiques et les entreprises gèrent davantage de services numériques, de charges de travail cloud et d'automatisation des flux de travail qu'auparavant.

Principaux Enseignements du Rapport

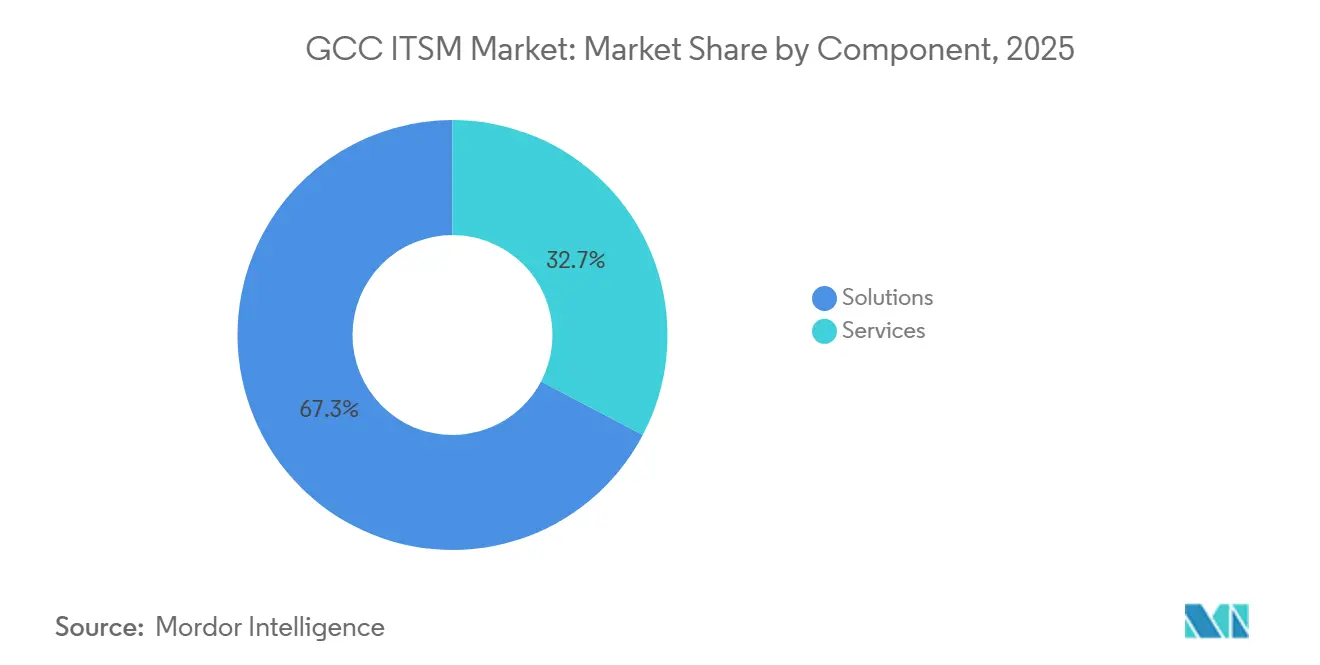

- Par composant, les solutions détenaient une part de 67,30 % en 2025, tandis que les services devraient se développer à un CAGR de 17,23 % jusqu'en 2031.

- Par déploiement, le cloud détenait 72,10 % de la part du marché GCC ITSM en 2025 et devrait se développer à un CAGR de 18,37 % jusqu'en 2031.

- Par application, le service desk et la gestion des incidents représentaient une part de 30,70 % en 2025, tandis que la gestion des connaissances devrait croître à un CAGR de 17,78 % jusqu'en 2031.

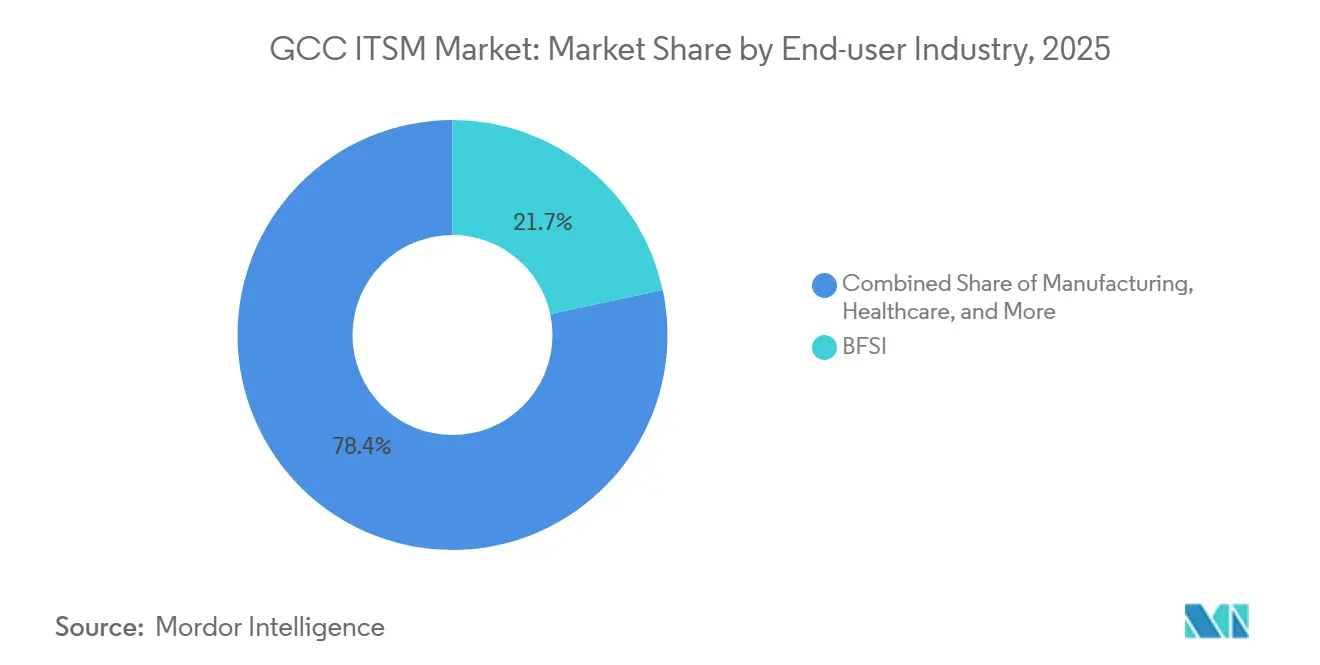

- Par secteur d'utilisation final, le BFSI détenait une part de 21,65 % en 2025, tandis que la santé devrait se développer à un CAGR de 18,40 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 64,20 % en 2025, tandis que les PME devraient croître à un CAGR de 17,80 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite détenait une part de 46,40 % de la taille du marché GCC ITSM en 2025, tandis que les Émirats Arabes Unis devraient se développer à un CAGR de 17,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché GCC ITSM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Modernisation des Gouvernements et des Entreprises Axée sur le Cloud | +4.2% | Mondial, avec des gains principaux en Arabie Saoudite, aux Émirats Arabes Unis et dans l'ensemble du GCC | Court terme (≤ 2 ans) |

| Automatisation des Services et Déflexion des Tickets Pilotées par l'IA | +3.8% | Mondial, avec le GCC et l'Asie-Pacifique en tête de l'adoption dans le secteur public | Court terme (≤ 2 ans) |

| Complexité du Multi-Cloud et de l'Informatique Hybride | +2.7% | Amérique du Nord et UE en tête, fort débordement vers le GCC | Moyen terme (2-4 ans) |

| Expansion des Flux de Travail en Libre-Service à Faible Code | +2.1% | Mondial, avec des gains précoces dans le segment des entreprises des Émirats Arabes Unis et d'Arabie Saoudite | Long terme (≥ 4 ans) |

| Visibilité FinOps et GreenOps dans les Flux de Travail ITSM | +1.8% | Europe en tête, expansion vers le GCC sous les mandats ESG et de durabilité | Long terme (≥ 4 ans) |

| Demande de Support pour les Opérations Edge, 5G et Intelligentes | +1.5% | Cœur Asie-Pacifique, débordement vers le GCC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des Gouvernements et des Entreprises Axée sur le Cloud

La modernisation pilotée par le cloud est un moteur de croissance majeur pour le marché GCC ITSM, car les institutions publiques et les grandes entreprises standardisent la prestation de services sur davantage de systèmes numériques. Le cadre politique de gouvernement numérique de l'Arabie Saoudite pousse les agences vers une gouvernance plus structurée, des contrôles opérationnels plus solides et une responsabilité de service plus claire au sein des entités publiques. Les Émirats Arabes Unis ont également renforcé la supervision des services numériques en juin 2026 en créant une Autorité fédérale de l'IA et des données chargée de régir la qualité des données, les normes d'IA et la conformité à la transformation numérique au sens large. Ces évolutions sont importantes car, une fois les services, les données et les approbations consolidés, les processus d'incident, de demande et de changement doivent également être gérés via des cadres de gestion des services cohérents. Cela rend l'adoption de l'ITSM moins facultative dans de nombreux environnements orientés vers le public et plus étroitement liée à l'exécution des politiques et à la discipline opérationnelle.

Automatisation des Services et Déflexion des Tickets Pilotées par l'IA

L'IA transforme le marché GCC ITSM d'un système d'enregistrement en un système d'action, notamment dans les environnements à fort volume de services et à demandes de support répétées. Le gouvernement des Émirats Arabes Unis a lancé son premier ensemble d'agents IA en mai 2026 pour les audits fiscaux, les achats, le service client et le support technique informatique, ce qui montre que l'automatisation des services s'intègre déjà dans les flux de travail gouvernementaux en production[1]The National Staff, "Les Émirats Arabes Unis lancent leur premier lot d'agents IA pour faciliter les audits fiscaux et le service client," The National, thenationalnews.com. Freshworks a également introduit AI Agent Studio dans Freshservice en 2026, offrant aux équipes informatiques et opérationnelles un moyen sans code de créer des agents de service et d'automatiser les parcours de résolution. À mesure que les outils d'IA s'intègrent aux opérations de support quotidiennes, les acheteurs accordent davantage d'importance à la capacité de flux de travail autonomes, à la réutilisation des connaissances et à la gouvernance intégrée qu'ils ne le faisaient lors des cycles de remplacement précédents. Cela favorise les fournisseurs capables de combiner la rapidité d'automatisation avec le contrôle des politiques dans les environnements gouvernementaux, bancaires, de santé et autres secteurs réglementés.

Complexité du Multi-Cloud et de l'Informatique Hybride

Le marché GCC ITSM bénéficie également du fait que la plupart des grandes organisations ne migrent pas vers un environnement cloud unique et simple. Au lieu de cela, elles ajoutent de nouveaux services numériques tout en conservant des systèmes sensibles, des données de conformité ou des charges de travail plus anciennes dans des environnements distincts qui doivent être gérés ensemble. Le projet de ServiceNow de lancer des centres de données en Arabie Saoudite en 2026 montre à quel point les acheteurs accordent désormais de l'importance à l'hébergement local et à un meilleur alignement avec les besoins d'infrastructure souveraine. L'accord d'OpenText avec Core42 aux Émirats Arabes Unis en octobre 2025 témoigne également d'une dynamique plus large autour du cloud souverain, de l'infrastructure IA et des services numériques évolutifs dans le secteur public. À mesure que les parcs informatiques deviennent plus mixtes, les entreprises ont besoin d'une gouvernance des services neutre vis-à-vis des plateformes, capable de connecter les incidents, les actifs, les approbations et les enregistrements de changements dans des environnements qui ne reposent pas sur une seule pile ou un seul opérateur. Cela maintient l'ITSM pertinent en tant que couche de contrôle plutôt que simple outil de service d'assistance.

Expansion des Flux de Travail en Libre-Service à Faible Code

La conception de flux de travail à faible code élargit la base adressable du marché GCC ITSM en réduisant la dépendance à des équipes spécialisées rares pour chaque modification de service. Le déploiement par Freshworks d'AI Agent Studio en 2026 soutient cette évolution en permettant aux responsables de service de configurer des flux de travail automatisés et des agents via une interface sans code. Cela est important dans le Golfe car de nombreuses organisations développent leurs services numériques plus rapidement qu'elles ne peuvent recruter des architectes ITSM et des développeurs de flux de travail expérimentés. Une étude académique de 2025 portant sur des entités gouvernementales saoudiennes a révélé que la formation des effectifs et l'engagement de la direction étaient les principaux facteurs d'activation de la maturité ITSM, ce qui plaide en faveur d'outils réduisant le seuil de compétences requis pour une utilisation efficace. Les modèles à faible code facilitent également l'adoption de flux de travail de service par les ressources humaines, les installations, les achats et d'autres fonctions métier, sans attendre de longs cycles de développement de la part des équipes informatiques centrales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Friction de Migration des Systèmes Hérités et Verrouillage par Personnalisation | -2.8% | Mondial, plus prononcé dans le segment des grandes entreprises en Arabie Saoudite et aux Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Pénurie d'Architectes ITSM et de Compétences ITOM | -2.2% | Mondial, avec des pénuries aiguës dans les pôles technologiques du GCC | Moyen terme (2-4 ans) |

| Contraintes de Résidence des Données, de Gouvernance de l'IA et de Conformité | -1.5% | Cœur GCC, concentré en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar | Moyen terme (2-4 ans) |

| Prolifération des Outils et Surcharge d'Intégration entre Solutions Ponctuelles | -1.2% | Mondial, risque élevé dans les grands environnements d'entreprise du GCC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Friction de Migration des Systèmes Hérités et Verrouillage par Personnalisation

La migration des systèmes hérités reste un véritable frein pour le marché GCC ITSM, car les anciens environnements de service contiennent souvent des années de travail de personnalisation locale qui ne peuvent pas être transférées proprement vers des plateformes plus récentes. Le problème ne se limite pas au remplacement logiciel ; il s'agit également de préserver l'historique des services, la logique d'approbation, les pistes d'audit et les enregistrements de configuration lors de la transition. La politique de gouvernement numérique de l'Arabie Saoudite accorde une importance claire à la gouvernance, à la continuité des services et à des normes opérationnelles plus solides dans le secteur public, ce qui augmente le coût d'une migration mal exécutée. La même pression est visible aux Émirats Arabes Unis, où la nouvelle Autorité fédérale de l'IA et des données ajoute une couche supplémentaire de supervision des services numériques que les organisations doivent intégrer lors de la modernisation de leurs systèmes. Cela signifie que même les acheteurs volontaires peuvent faire face à des cycles de projet plus longs lorsqu'ils migrent d'anciens outils de gestion des tickets et de flux de travail fortement personnalisés vers des plateformes cloud plus standardisées.

Pénurie d'Architectes ITSM et de Compétences ITOM

La pénurie d'architectes ITSM expérimentés et de spécialistes des opérations informatiques ralentit le rythme auquel le marché GCC ITSM peut convertir la demande en déploiements opérationnels. Les organisations peuvent être en mesure d'acheter des licences rapidement, mais elles ont toujours besoin de personnel expérimenté pour concevoir des modèles de service, gouverner les automatisations et connecter les données de surveillance aux flux de travail opérationnels. Les travaux académiques de 2025 axés sur l'Arabie Saoudite concernant la maturité ITSM ont mis en évidence la valeur de la formation et du soutien de la direction, ce qui montre que le développement des compétences reste central pour un déploiement réussi. Le plan du Conseil des ministres des Émirats Arabes Unis de 2026 visant à former 80 000 employés à l'IA agentique reflète également l'ampleur de la transition des compétences dans les opérations du secteur public. Les fonctionnalités d'IA peuvent réduire l'effort manuel au fil du temps, mais elles ne suppriment pas le besoin de personnes capables de définir des règles de gouvernance, des parcours d'escalade, des modèles de propriété des services et des contrôles inter-plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Dominent Tandis que les Services s'Approfondissent Autour des Besoins d'Optimisation

Les solutions détenaient une part de 67,30 % du marché GCC ITSM en 2025, ce qui montre que les dépenses en plateformes logicielles sont encore en avance sur les dépenses en services dans le cycle actuel. Cela reflète un marché où de nombreuses organisations ont d'abord sécurisé des plateformes de base avant de passer à une optimisation plus large, à l'intégration et à la conception de flux de travail à l'échelle de l'entreprise. Le marché GCC ITSM a donc été façonné par une adoption axée sur les licences dans sa phase initiale, notamment lorsque les acheteurs publics et les grandes entreprises ont rapidement procédé à la sélection de plateformes. Les services devraient croître à un CAGR de 17,23 % de 2026 à 2031, à mesure que ces premiers déploiements arrivent à maturité et que les acheteurs cherchent à tirer davantage de valeur de l'automatisation, de l'analytique et de l'expansion des flux de travail inter-fonctionnels.

Cette deuxième phase soutient un rôle plus large pour les partenaires d'implémentation, d'intégration, de gestion du changement et de support continu. BMC a déclaré en février 2025 qu'il prévoyait d'élargir son engagement en Arabie Saoudite et de porter son effectif de partenaires régionaux certifiés de 300 à plus de 600 d'ici 2030, ce qui souligne le besoin croissant de capacité de livraison autour des comptes d'entreprise[2]BMC, "BMC renforce son engagement envers l'Arabie Saoudite avec un nouveau siège régional et un centre d'innovation," Saudi News 247, saudinews247.com. Dans le même temps, l'IA intégrée commence à réduire une partie du travail manuel qui stimulait autrefois la demande de services, notamment pour les tâches de configuration de routine et de conception de services. Le lancement d'AI Agent Studio par Freshworks en 2026 renforce cette évolution en offrant aux équipes un moyen plus rapide d'automatiser les flux de travail sans développement personnalisé intensif.

Par Déploiement : Le Cloud Donne le Rythme Tandis que l'Hybride Reste Structurellement Pertinent

Le cloud représentait 72,10 % de la taille du marché GCC ITSM en 2025 et constitue également le modèle de déploiement à la croissance la plus rapide avec un CAGR de 18,37 % jusqu'en 2031. Cette combinaison de part dominante et de croissance dominante montre que le marché est encore dans une phase de transition active plutôt que stabilisée. Le marché GCC ITSM bénéficie de la préférence des acheteurs pour un déploiement plus rapide, une charge d'infrastructure moindre et un accès plus facile aux mises à jour d'IA et de flux de travail dans les environnements cloud. Néanmoins, les modèles sur site et hybrides restent pertinents dans les secteurs où les règles de traitement des données, les pratiques de contrôle interne ou les besoins de continuité de service sont plus stricts.

C'est pourquoi le modèle hybride se profile comme un modèle opérationnel durable plutôt qu'une simple étape entre les systèmes hérités et le cloud complet. La décision de ServiceNow de lancer des centres de données en Arabie Saoudite en 2026 répond à l'un des aspects de cette problématique en améliorant l'hébergement local, le confort de résidence des données et la prestation de services régionaux[3]ServiceNow, "ServiceNow, basée aux États-Unis, lancera des centres de données en Arabie Saoudite en 2026," Arab News, arabnews.com. L'accord d'OpenText avec Core42 aux Émirats Arabes Unis va dans le même sens, le cloud souverain et l'infrastructure IA devenant centraux dans les programmes numériques du secteur public. En conséquence, les entreprises sont susceptibles de conserver une architecture mixte où les enregistrements sensibles restent étroitement contrôlés tandis que l'automatisation des services et l'orchestration plus large des flux de travail continuent de migrer vers le cloud.

Par Application : Les Services Desk Ancrent les Dépenses Actuelles Tandis que la Gestion des Connaissances Gagne du Terrain

Le service desk et la gestion des incidents détenaient une part de 30,70 % en 2025, ce qui en faisait la couche applicative la plus importante du marché GCC ITSM. Cette position est logique car la prise en charge des incidents, le routage des tickets et le support aux utilisateurs sont généralement les premiers domaines que les organisations standardisent lorsqu'elles commencent la gestion formelle des services informatiques. Ces fonctions produisent également des métriques de service visibles, ce qui aide les responsables budgétaires à justifier les investissements. La gestion des connaissances devrait croître à un CAGR de 17,78 % jusqu'en 2031, à mesure que les organisations accordent davantage de valeur aux réponses réutilisables, à une résolution plus rapide et à des résultats de service plus cohérents.

Le rôle de la connaissance évolue également parce que les outils d'IA fonctionnent mieux lorsque les équipes de service disposent d'informations structurées, actuelles et accessibles sur lesquelles s'appuyer. L'étude gouvernementale saoudienne de 2025 a établi une relation directe entre une maturité ITSM plus solide et de meilleurs résultats de service, notamment une disponibilité des services plus élevée, ce qui plaide en faveur d'une meilleure capture des connaissances et d'une discipline de processus accrue. Cela est particulièrement pertinent dans un environnement d'exploitation bilingue où la documentation en langue arabe et le contexte des flux de travail locaux sont importants pour l'adoption. Le secteur GCC ITSM voit également la gestion des demandes de service s'étendre au-delà du cœur informatique vers les ressources humaines, les achats et les installations, ce qui accroît la valeur de l'étendue des applications même lorsque la gestion des incidents reste le point d'entrée.

Par Secteur d'Utilisation Final : Le BFSI Maintient son Échelle Tandis que la Santé Affiche la Croissance la Plus Rapide

Le BFSI détenait une part de 21,65 % en 2025, ce qui en faisait le plus grand segment d'utilisation final par chiffre d'affaires sur le marché GCC ITSM. Les banques et les institutions financières ont tendance à adopter la gestion structurée des services plus tôt car la disponibilité, l'auditabilité, le contrôle des risques et la continuité des services sont étroitement liés aux opérations quotidiennes. La santé, cependant, devrait croître à un CAGR de 18,40 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur la période de prévision. Cette accélération reflète la diffusion des dossiers de santé électroniques, des réseaux de télémédecine et des systèmes d'information hospitaliers qui nécessitent un support de service et un contrôle des changements plus rigoureux que les anciens environnements manuels.

L'écart entre le leadership du BFSI et la croissance de la santé montre à quel point la maturité sectorielle diffère dans la région. Les secteurs fortement réglementés ont adopté l'ITSM formel plus tôt, tandis que les secteurs ayant développé leur infrastructure numérique plus récemment traversent désormais une phase de rattrapage plus rapide. La taille du marché GCC ITSM est également soutenue par la demande des gouvernements et du secteur public, les entités publiques continuant à standardiser leurs opérations de service orientées vers les citoyens et internes. Dans le même temps, la fabrication et les télécommunications gagnent en importance à mesure que les systèmes de production numérique, l'infrastructure réseau et les opérations connectées créent davantage d'actifs, d'incidents et d'activités de changement à gérer via un cadre de service unique.

Par Taille d'Entreprise : Les Grandes Entreprises Dominent le Chiffre d'Affaires Tandis que les PME Élargissent la Base d'Acheteurs

Les grandes entreprises détenaient une part de 64,20 % du marché GCC ITSM en 2025, ce qui reflète l'intensité en ressources des déploiements de plateformes complètes sur des parcs informatiques complexes. Ces acheteurs disposent généralement des budgets, des équipes internes et des exigences de gouvernance nécessaires pour soutenir des déploiements étendus couvrant l'infrastructure, les services métier et les programmes d'automatisation des services. Les PME devraient croître à un CAGR de 17,80 % de 2026 à 2031, à mesure que la livraison par abonnement, le conditionnement modulaire et la réduction des barrières à l'intégration améliorent l'accessibilité financière. Cela élargit la portée commerciale du marché GCC ITSM au-delà des champions nationaux, des grandes banques et des grandes organisations publiques.

La croissance parmi les acheteurs plus petits n'est pas seulement une question de prix. Le lancement de produit de Freshworks en 2026 soutient cette évolution car les outils d'IA sans code abaissent le seuil opérationnel pour les entreprises qui ne peuvent pas financer de grandes équipes spécialisées. Le plan des Émirats Arabes Unis de 2026 visant à former 80 000 employés à l'IA agentique suggère également que les attentes des utilisateurs en matière d'expériences de service plus rapides et plus intuitives continueront d'augmenter dans les organisations de différentes tailles. En pratique, le segment le plus disputé est le marché intermédiaire, où les fournisseurs d'entreprise simplifient leurs offres d'entrée tandis que les plateformes à moindre coût ajoutent des fonctionnalités de flux de travail et de gouvernance plus solides.

Analyse Géographique

L'Arabie Saoudite détenait 46,40 % de la part du marché GCC ITSM en 2025, ce qui en faisait le plus grand marché national de la région. La position dominante du pays reflète l'ampleur de ses programmes numériques publics, sa grande base d'entreprises et une dynamique politique plus forte autour d'opérations de gouvernement numérique structurées. Le cadre politique de gouvernement numérique de l'Arabie Saoudite a formalisé les attentes en matière de qualité de service, de gouvernance et de discipline opérationnelle numérique au sein des entités publiques. Une étude académique de 2025 a établi un lien entre une maturité ITSM plus solide dans les entités gouvernementales saoudiennes et une meilleure disponibilité des services ainsi que de meilleurs résultats pour les citoyens, ce qui plaide en faveur d'un investissement continu dans les capacités formelles de gestion des services. Le pays reste également central dans la stratégie de localisation des fournisseurs, car les plateformes capables de prendre en charge l'hébergement saoudien, les besoins de conformité et les environnements d'exploitation prioritairement en arabe sont mieux positionnées pour remporter de grands comptes publics et réglementés.

Les Émirats Arabes Unis devraient croître à un CAGR de 17,60 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché GCC ITSM. Le plan fédéral d'avril 2026 visant à convertir 50 % des opérations gouvernementales à l'IA agentique en 2 ans montre à quel point les flux de travail de service sont en cours de refonte[4]The National Staff, "Les Émirats Arabes Unis visent l'IA agentique pour alimenter la moitié des opérations gouvernementales," The National, thenationalnews.com. Cette évolution s'est concrétisée en mai 2026 lorsque le gouvernement a lancé ses 4 premiers agents IA pour les audits fiscaux, les achats, le service client et le support technique informatique. La création en juin 2026 de l'Autorité fédérale de l'IA et des données, ainsi que la formation approuvée de 80 000 employés à l'IA agentique, indiquent une large transition opérationnelle qui place la gouvernance des flux de travail et le contrôle des services au cœur de l'exécution. La Stratégie Numérique 2025-2027 d'Abou Dhabi dotée de 13 milliards AED, soit 3,5 milliards USD, renforce cette direction en ciblant l'automatisation complète des services gouvernementaux sur la période de la stratégie.

Le Qatar, le Koweït, Oman et Bahreïn représentent ensemble la part restante du marché GCC ITSM et chacun progresse à partir d'une base différente. Bahreïn s'est classé dans le top 40 mondial dans l'Enquête sur le gouvernement électronique des Nations Unies 2024, ce qui conforte sa position de marché de gouvernement numérique stable dans le Golfe[5]Département des affaires économiques et sociales des Nations Unies, "Enquête sur le gouvernement électronique des Nations Unies 2024," Nations Unies, un.org. Le Koweït attire davantage l'attention de l'écosystème de livraison, et l'expansion en 2026 par Deloitte de son alliance ServiceNow au Koweït montre que la capacité en conseil, implémentation et services gérés s'élargit autour de la demande locale. Oman et le Qatar progressent également dans des programmes de gouvernement numérique et de modernisation des entreprises qui nécessiteront une gouvernance des services plus solide à mesure que les nouveaux systèmes se développent. Les marchés GCC plus petits devraient également bénéficier des investissements de localisation déjà réalisés pour l'Arabie Saoudite et les Émirats Arabes Unis, car l'infrastructure régionale, le support en langue arabe et la capacité des partenaires peuvent être étendus avec un effort incrémental moindre dans le reste du bloc.

Paysage Concurrentiel

Le marché GCC ITSM reste modérément fragmenté, avec une couche de leadership claire mais aucun fournisseur unique qui ferme le champ aux challengers significatifs. La concurrence est la plus forte parmi les plateformes mondiales capables de combiner la profondeur des flux de travail d'entreprise avec une livraison régionale, un positionnement de conformité et une histoire de localisation plus crédible. ServiceNow continue de détenir une position stratégique de premier plan sur le marché GCC ITSM car il a investi tôt dans l'échelle régionale et une plus grande étendue de plateforme. En février 2025, Arab News a rapporté que ServiceNow prévoyait de lancer des centres de données en Arabie Saoudite en 2026, ce qui a renforcé sa position sur un marché où l'hébergement local et la confiance des secteurs réglementés sont importants. Cela élève la barre d'entrée pour les fournisseurs qui dépendent encore de la livraison offshore ou d'une base opérationnelle régionale plus mince.

BMC renforce également son empreinte régionale. En février 2025, BMC a établi un siège régional et un centre d'innovation à Riyad et a déclaré qu'il prévoyait de porter son investissement en Arabie Saoudite de 60 millions USD à 150 millions USD d'ici 2030, tout en élargissant sa base de partenaires certifiés. Ces mouvements montrent que la concurrence sur le marché GCC ITSM est désormais autant façonnée par la profondeur de l'écosystème local que par la fonctionnalité du produit. Les fournisseurs capables de soutenir l'implémentation, la formation, les besoins linguistiques et les discussions de conformité sur le terrain sont mieux placés pour maintenir leur pouvoir de fixation des prix.

Un autre changement concurrentiel provient de la simplification pilotée par l'IA et de l'expansion de l'écosystème de partenaires. Le lancement d'AI Agent Studio par Freshworks en 2026 montre comment les fournisseurs du marché intermédiaire et du haut du marché intermédiaire utilisent l'automatisation sans code pour raccourcir le délai de création de valeur et challenger les modèles de déploiement plus lourds. En septembre 2025, NextEra, soutenu par LTIMindtree et Aramco Digital, s'est associé à ServiceNow pour accélérer la transformation numérique au Moyen-Orient, signalant une activation plus profonde des partenaires autour des plateformes leaders. Le paysage concurrentiel reste donc actif plutôt que stabilisé, avec ServiceNow, BMC, Freshworks, ManageEngine, Ivanti et Zendesk tous pertinents selon les différents niveaux d'acheteurs, cas d'usage et préférences de déploiement.

Leaders du Secteur GCC ITSM

-

ServiceNow, Inc.

-

BMC Software, Inc.

-

IBM Corporation

-

Atlassian Corporation

-

Ivanti, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Le gouvernement fédéral des Émirats Arabes Unis a créé une nouvelle Autorité de l'intelligence artificielle et des données, regroupant trois entités réglementaires auparavant distinctes sous un mandat unifié pour régir la qualité des données fédérales, les normes d'IA et la conformité à la transformation numérique. La création de cette autorité affecte directement les cadres d'approvisionnement ITSM pour les entités fédérales cherchant des plateformes de gestion des services alimentées par l'IA conformes.

- Juin 2026 : Deloitte a étendu son alliance stratégique avec ServiceNow au Koweït, proposant des services de conseil, d'implémentation et de services gérés couvrant les flux de travail informatiques, des employés, des clients et sectoriels. L'expansion couvre les secteurs gouvernemental, des services financiers, de l'énergie et des infrastructures nationales, en ligne avec le programme national de modernisation numérique du Koweït.

- Mai 2026 : Freshworks a dévoilé AI Agent Studio dans Freshservice, permettant aux équipes informatiques et opérationnelles de créer des agents de service alimentés par l'IA sans codage via une interface visuelle sans code. Le produit a également introduit une passerelle MCP reliant Freshservice aux écosystèmes d'outils d'IA externes.

- Octobre 2025 : OpenText a signé un protocole d'accord stratégique avec Core42, une entreprise du groupe G42 spécialisée dans le cloud souverain et l'infrastructure IA, pour accélérer les initiatives d'IA, de cloud et d'automatisation dans le secteur public des Émirats Arabes Unis. La collaboration cible des solutions numériques souveraines et évolutives pour les services gouvernementaux des Émirats Arabes Unis, alignées sur la stratégie nationale de leadership technologique du pays.

Périmètre du Rapport sur le Marché GCC ITSM

La gestion des services informatiques (ITSM) est l'ensemble des pratiques reproductibles, des processus et des technologies habilitantes utilisés par les organisations pour planifier, provisionner, exploiter, sécuriser et optimiser les services fournis par l'informatique aux clients internes et externes. Elle couvre l'intégralité du cycle de vie des services — stratégie, conception, transition, exploitation et amélioration continue — et inclut des domaines clés tels que la gestion des incidents, des problèmes, des changements, des configurations, des demandes, des actifs et des connaissances, ainsi que la gouvernance du catalogue de services et des SLA.

Le rapport sur le marché GCC ITSM du Conseil de coopération du Golfe est segmenté par composant (solutions et services), déploiement (cloud, sur site et hybride), application (service desk et gestion des incidents, gestion des actifs et de la configuration, gestion des changements et des mises en production, gestion des demandes de service, gestion des connaissances et autres applications), secteur d'utilisation final (BFSI, fabrication, gouvernement et secteur public, informatique et télécommunications, commerce de détail et commerce électronique, santé, voyage et hôtellerie, et autres secteurs d'utilisation final), taille d'entreprise (grandes entreprises et petites et moyennes entreprises (PME)), et pays (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman et Bahreïn). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Service Desk et Gestion des Incidents |

| Gestion des Actifs et de la Configuration |

| Gestion des Changements et des Mises en Production |

| Gestion des Demandes de Service |

| Gestion des Connaissances |

| Autres Applications |

| BFSI |

| Fabrication |

| Gouvernement et Secteur Public |

| Informatique et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Santé |

| Voyage et Hôtellerie |

| Autres Secteurs d'Utilisation Final |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par Composant | Solutions |

| Services | |

| Par Déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par Application | Service Desk et Gestion des Incidents |

| Gestion des Actifs et de la Configuration | |

| Gestion des Changements et des Mises en Production | |

| Gestion des Demandes de Service | |

| Gestion des Connaissances | |

| Autres Applications | |

| Par Secteur d'Utilisation Final | BFSI |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Informatique et Télécommunications | |

| Commerce de Détail et Commerce Électronique | |

| Santé | |

| Voyage et Hôtellerie | |

| Autres Secteurs d'Utilisation Final | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché GCC ITSM ?

Le marché GCC ITSM est évalué à 0,45 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031 à un CAGR de 19,08 %.

Quel modèle de déploiement est en tête de l'adoption de la gestion des services informatiques dans le GCC ?

Le cloud est le modèle dominant, avec une part de 72,10 % en 2025, et c'est également le type de déploiement à la croissance la plus rapide avec un CAGR de 18,37 % jusqu'en 2031.

Quels secteurs stimulent la demande dans le Golfe ?

Le BFSI était en tête par part de chiffre d'affaires à 21,65 % en 2025, tandis que la santé est le secteur à la croissance la plus rapide avec un CAGR de 18,40 % à mesure que les systèmes de soins numériques se développent.

Pourquoi l'Arabie Saoudite est-elle le plus grand marché national de la région ?

L'Arabie Saoudite détenait une part de 46,40 % en 2025 en raison de son échelle, de son programme de modernisation numérique publique et d'une dynamique politique plus forte autour de la gouvernance formelle des services numériques.

Pourquoi les Émirats Arabes Unis croissent-ils plus vite que les autres pays du GCC ?

Les Émirats Arabes Unis devraient croître à un CAGR de 17,60 % jusqu'en 2031 car l'adoption fédérale de l'IA, la formation des effectifs et une gouvernance numérique plus stricte accélèrent la modernisation des flux de travail.

Qu'est-ce qui façonne la concurrence entre les fournisseurs sur les plateformes GCC ITSM ?

La concurrence est façonnée par la localisation, l'hébergement local, la profondeur des partenaires et la capacité des flux de travail IA, avec ServiceNow, BMC, Freshworks, ManageEngine, Ivanti et Zendesk restant pertinents selon les différents niveaux d'acheteurs.

Dernière mise à jour de la page le: