Taille et part du marché des bijoux en or du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.81 Milliards de dollars |

| Taille du Marché (2026) | 17.23 Milliards de dollars |

| Taille du Marché (2031) | 20.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bijoux en or du CCG par Mordor Intelligence

Le marché des bijoux en or du CCG était évalué à 16,81 milliards USD en 2025 et est estimé à 17,23 milliards USD en 2026, pour atteindre 20,55 milliards USD d'ici 2031, avec une croissance à un CAGR de 3,59 % durant la période 2026–2031. Le marché est porté par l'importance culturelle durable des bijoux en or lors des mariages, des fêtes religieuses et des traditions de cadeaux, qui garantit une demande stable dans toute la région. La croissance est également soutenue par la préférence croissante pour les bijoux personnalisés et légers, l'expansion du commerce de détail de luxe et des achats liés au tourisme, ainsi que l'adoption croissante de plateformes de vente au détail omnicanales offrant une personnalisation numérique et des expériences d'achat virtuelles. De plus, le double rôle de l'or en tant qu'accessoire de mode et réserve de valeur à long terme continue de renforcer la demande des consommateurs, tandis que les investissements continus dans les formats de vente au détail haut de gamme, l'approvisionnement responsable et les technologies avancées de fabrication de bijoux soutiennent l'expansion durable du marché dans l'ensemble du CCG.

Principaux enseignements du rapport

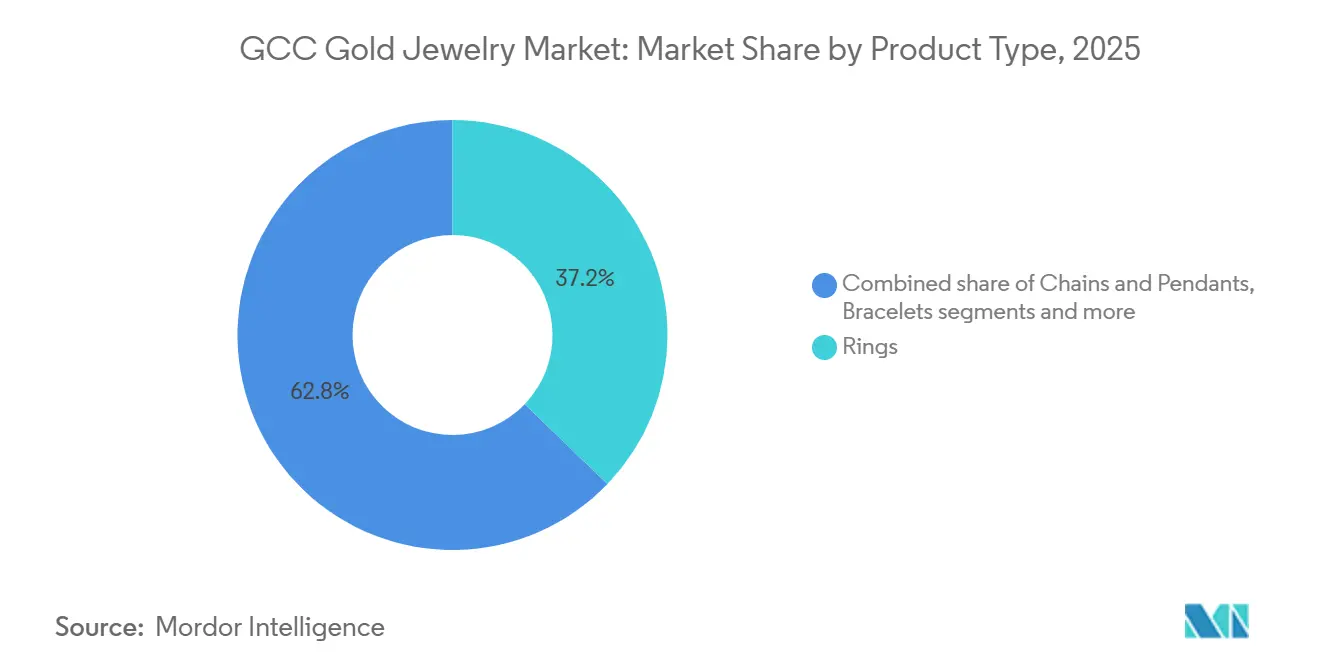

- Par type de produit, les bagues ont dominé avec une part de revenus de 33,46 % en 2025, tandis que les chaînes et pendentifs devraient se développer à un CAGR de 4,81 % jusqu'en 2031.

- Par carat ou pureté, le 22 carats détenait une part de 54,53 % en 2025, tandis que le 18 carats a enregistré le CAGR projeté le plus élevé à 3,78 % jusqu'en 2031.

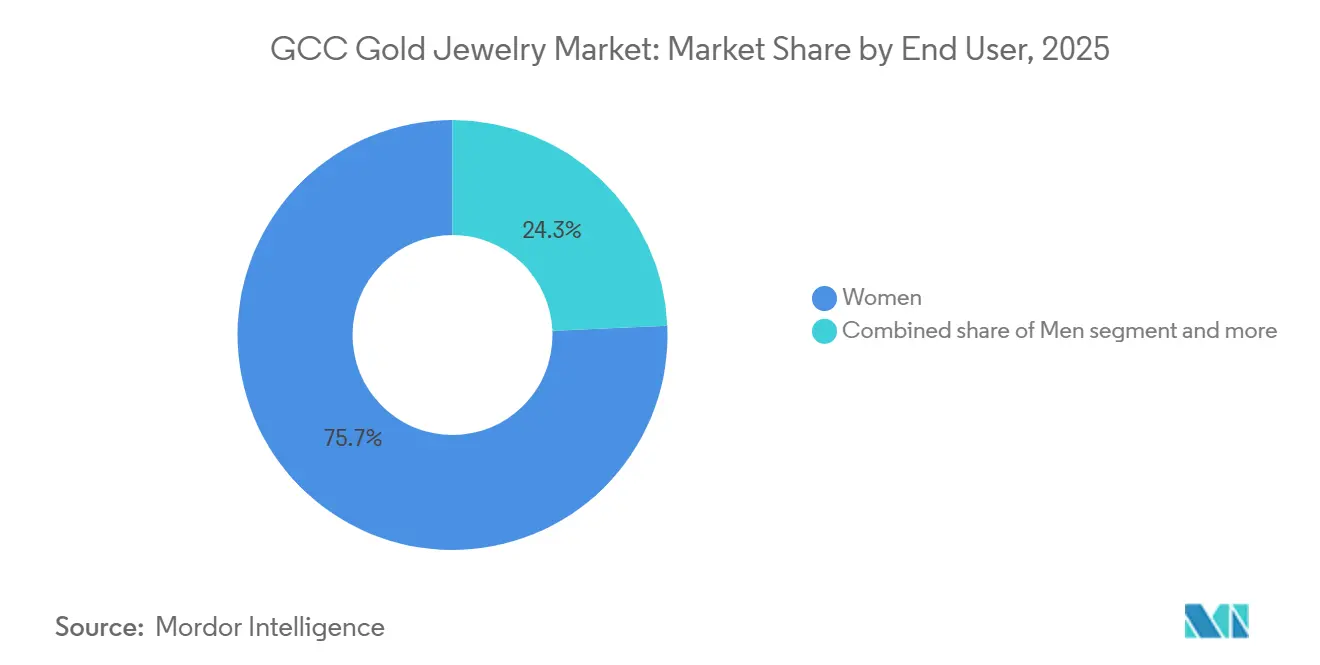

- Par utilisateur final, les femmes représentaient 75,69 % de la part en 2025, tandis que les hommes progressent au CAGR le plus rapide de 4,93 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne ont capturé 84,55 % de la part en 2025, tandis que les magasins de détail en ligne devraient croître à un CAGR de 5,45 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 30,35 % de la part des revenus en 2025, tandis que les Émirats arabes unis devraient afficher le CAGR le plus rapide à 5,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des bijoux en or du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Importance culturelle des bijoux en or lors des mariages et des célébrations traditionnelles | +0.8% | Ensemble du CCG, concentré en Arabie saoudite, en Oman et au Koweït | Long terme (≥ 4 ans) |

| Adoption croissante de bijoux en or personnalisés et sur mesure | +0.5% | Émirats arabes unis et Arabie saoudite comme principaux pôles | Moyen terme (2–4 ans) |

| Rôle des bijoux en or en tant qu'actif à double usage | +0.7% | Ensemble du CCG, avec des retombées sur les communautés expatriées | Long terme (≥ 4 ans) |

| Dépenses de vente au détail de luxe liées au tourisme à Dubaï et en Arabie saoudite | +0.6% | Émirats arabes unis et Arabie saoudite, avec des gains émergents au Qatar et à Bahreïn | Moyen terme (2–4 ans) |

| Collections localisées pour les profils de goût arabes et expatriés | +0.3% | Émirats arabes unis, Arabie saoudite, Koweït | Court terme (≤ 2 ans) |

| Popularité de l'or issu de sources éthiques et produit de manière responsable | +0.2% | Émirats arabes unis et Arabie saoudite, avec des gains précoces au Qatar et à Bahreïn | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Importance culturelle des bijoux en or lors des mariages et des célébrations traditionnelles

Les bijoux en or restent profondément ancrés dans les traditions de mariage et les célébrations religieuses du CCG, créant une source structurelle de demande relativement résistante aux fluctuations du prix de l'or. Contrairement aux achats de mode discrétionnaires, les parures de mariée, les bijoux de fiançailles et les cadeaux cérémoniels sont considérés comme des composantes essentielles des mariages, de l'Aïd, du Ramadan et d'autres occasions familiales, garantissant une activité d'achat constante tout au long de l'année. Les consommateurs ajustent souvent le poids ou les préférences de design des bijoux plutôt que de reporter leurs achats, offrant au marché une base de demande stable. L'importance de cette demande culturelle se reflète dans l'ampleur croissante des événements sectoriels tels que l'Exposition de joaillerie d'Arabie saoudite (SAJEX) 2025, tenue en septembre 2025, qui a réuni plus de 100 exposants sur 200 stands et attiré plus de 2 000 acheteurs professionnels internationaux [1]Source : Exposition de joaillerie d'Arabie saoudite (SAJEX), « La destination B2B ultime pour la joaillerie », gjepc.org/sajex. Cela met en évidence le solide écosystème de bijoux de mariée et traditionnels de la région, tout en créant de nouvelles opportunités pour les fabricants et les détaillants de présenter des collections culturellement pertinentes.

Adoption croissante de bijoux en or personnalisés et sur mesure

L'adoption croissante de bijoux en or personnalisés et sur mesure transforme le marché du CCG, passant d'un achat traditionnel basé sur la marchandise à une expérience de vente au détail à valeur ajoutée axée sur le design. Plutôt que de se concurrencer uniquement sur la pureté ou le poids de l'or, les marques de bijoux se différencient de plus en plus par un artisanat sur mesure, permettant aux consommateurs de créer des pièces uniques reflétant leur identité individuelle, leur patrimoine familial et leurs occasions spéciales. La demande augmente pour les colliers avec prénom personnalisé, les pendentifs gravés, les initiales, les chevalières, les motifs zodiacaux et les bijoux de mariée faits sur commande, en particulier parmi les jeunes consommateurs à la recherche de designs exclusifs. Parallèlement, les détaillants intègrent des outils de design de bijoux alimentés par l'IA, la visualisation 3D, la technologie CAO/FAO et des plateformes de personnalisation numérique, permettant aux clients de prévisualiser, modifier et personnaliser les bijoux avant la production.

Rôle des bijoux en or en tant qu'actif à double usage

Les bijoux en or jouent un double rôle sur le marché du CCG, fonctionnant à la fois comme accessoire de mode et réserve de valeur. Cela en fait une catégorie distinctive au sein du marché des biens de luxe. Les consommateurs considèrent de plus en plus les achats d'or comme des actifs pouvant être portés, offerts, échangés ou revendus tout en conservant une valeur intrinsèque, soutenant la demande dans les catégories de bijoux cérémoniels et du quotidien. Cet attrait à double usage a incité les détaillants à intégrer des produits orientés vers l'investissement avec des offres de bijoux traditionnels, créant un portefeuille plus large de métaux précieux. Par exemple, en décembre 2025, Joyalukkas s'est associé à Emirates Gold pour introduire des lingots d'or certifiés 24 carats dans son réseau de vente au détail, permettant aux clients d'acheter de l'or de qualité investissement dans des bijouteries aux côtés de collections de bijoux conventionnels. Cette convergence de l'ornement et de l'investissement encourage les détaillants à repenser les formats de magasins, les programmes de fidélité et les stratégies d'engagement client pour répondre aux deux motivations plutôt que de les traiter comme des segments d'achat distincts.

Dépenses de vente au détail de luxe liées au tourisme à Dubaï et en Arabie saoudite

L'expansion du commerce de détail de luxe lié au tourisme renforce la demande de bijoux en or dans l'ensemble du CCG, en particulier à Dubaï et en Arabie saoudite, où les visiteurs internationaux contribuent de manière significative aux ventes de bijoux haut de gamme. Les bijoux en or sont fréquemment achetés par les touristes comme souvenir de luxe, produit d'investissement et achat de haute valeur fiscalement avantageux, incitant les détaillants à développer leurs magasins phares, leurs services de vente multilingues et leurs collections exclusives adaptées aux acheteurs internationaux. Les aéroports, les centres commerciaux de luxe et les quartiers de vente au détail d'or établis sont devenus des canaux de vente clés, permettant aux marques de capter la demande des voyageurs de loisirs et d'affaires. Selon le Département de l'économie et du tourisme de Dubaï, Dubaï a accueilli 2,00 millions de visiteurs en séjour en janvier 2026, soit une augmentation de 3 % par rapport à janvier 2025, reflétant une croissance soutenue du tourisme international qui continue de soutenir la fréquentation des destinations de vente au détail de luxe, y compris les bijouteries en or [2]Source : Département de l'économie et du tourisme de Dubaï, « Rapport sur les performances touristiques de janvier 2026 », dubaidet.gov.ae.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contrefaçon et coûts de conformité au poinçonnage | −0.4% | Ensemble du CCG ; risque le plus élevé dans les canaux de commerce électronique et les souks informels | Court terme (≤ 2 ans) |

| Dépendance à l'égard des bijoux finis importés et des intrants | −0.3% | Émirats arabes unis (78 % de la valeur des importations), Koweït, Qatar | Moyen terme (2–4 ans) |

| Volatilité du prix de l'or et compression des marges sur les stocks | −0.6% | Ensemble du CCG | Court à moyen terme |

| Forte transparence des prix et faibles coûts de changement de fournisseur dans l'or de masse | −0.3% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de contrefaçon et coûts de conformité au poinçonnage

La prévalence croissante des bijoux en or contrefaits et la hausse des coûts de conformité au poinçonnage représentent des défis importants pour le marché des bijoux en or du CCG, en particulier pour les détaillants de petite et moyenne taille. Le respect d'exigences plus strictes en matière de tests de pureté, de poinçonnage, de traçabilité et de certification des produits nécessite des investissements continus dans les systèmes d'assurance qualité, l'approvisionnement certifié, la documentation et les audits réglementaires, augmentant les coûts opérationnels tout au long de la chaîne de valeur. Bien que ces mesures renforcent la confiance des consommateurs, elles élèvent également les barrières pour les détaillants disposant de ressources financières et techniques limitées. La persistance des produits contrefaits souligne davantage la nécessité d'une application réglementaire. Par exemple, en août 2025, le ministère du Commerce d'Arabie saoudite a fermé une plateforme de commerce électronique étrangère vendant des lingots d'or contrefaits recouverts de cuivre à près de la moitié de la valeur marchande en vigueur, invoquant des violations de la loi sur le commerce électronique du Royaume et de ses règlements d'application [3]Source : Le ministère du Commerce, « Bloque une boutique en ligne étrangère non conforme pour vente de lingots d'or contrefaits », mc.gov.sa.

Dépendance à l'égard des bijoux finis importés et des intrants

Le marché des bijoux en or du CCG est très dépendant des bijoux finis importés, des pierres précieuses, des composants spécialisés et des intrants de fabrication, rendant le secteur vulnérable aux perturbations des chaînes d'approvisionnement internationales et aux retards d'approvisionnement. De nombreux détaillants s'appuient sur des fournisseurs étrangers pour les bijoux sertis de diamants, les collections de créateurs de luxe, les accessoires de précision, les fermoirs et les pierres précieuses de couleur qui ne sont pas produits à une échelle suffisante dans la région. Cette dépendance peut entraîner des cycles de réapprovisionnement plus longs, une disponibilité limitée des stocks et des retards dans le lancement de nouvelles collections lorsque les conditions logistiques mondiales ou d'approvisionnement sont perturbées. De plus, les fluctuations des calendriers d'expédition, des procédures d'importation et des exigences d'approvisionnement transfrontalier augmentent la complexité opérationnelle pour les fabricants et les détaillants de bijoux, limitant la flexibilité de la chaîne d'approvisionnement et ralentissant l'introduction de nouveaux produits sur les marchés du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bagues définissent la valeur nuptiale, les chaînes captent la croissance des cadeaux

Les bagues représentaient 33,46 % du marché des bijoux en or du CCG en 2025. Le segment domine parce que les bagues sont achetées à de multiples occasions plutôt que pour un seul usage, créant des cycles de remplacement et de rachat régulièrement élevés. Contrairement aux colliers ou aux bracelets, les consommateurs possèdent souvent plusieurs bagues pour le port quotidien, les événements formels, les occasions religieuses, les fiançailles et les mariages, ce qui entraîne des volumes de ventes unitaires plus élevés. La catégorie bénéficie également d'une grande flexibilité de design, permettant aux fabricants de proposer des produits dans différentes puretés d'or, poids, gammes de prix et préférences de mode sans modifier significativement les processus de production. De plus, les bagues nécessitent une teneur en or comparativement plus faible que les pièces de bijoux plus grandes, permettant aux bijoutiers d'introduire une plus grande variété de collections et de renouveler les stocks plus fréquemment.

Les chaînes et pendentifs sont le type de produit à la croissance la plus rapide, avec une expansion projetée à un CAGR de 4,81 % durant 2026–2031. La croissance est portée par leur polyvalence et leur flexibilité stylistique, les consommateurs préférant de plus en plus des bijoux pouvant être portés individuellement ou superposés avec d'autres pièces pour différentes occasions. Le segment bénéficie également d'une innovation fréquente des produits grâce aux pendentifs interchangeables, aux motifs symboliques, aux initiales, aux breloques religieuses et aux ajouts de pierres précieuses, permettant aux consommateurs de personnaliser leurs bijoux sans remplacer toute la chaîne. De plus, les designs de chaînes légères et les collections de pendentifs détachables permettent aux marques d'introduire rapidement de nouveaux designs tout en encourageant les achats répétés de pièces complémentaires.

Par carat/pureté : le 22 carats commande la fidélité culturelle, le 18 carats gagne du terrain en milieu urbain

Le segment de pureté 22 carats détenait 54,53 % du marché des bijoux en or du CCG en 2025. Sa domination est soutenue par son équilibre entre une haute pureté en or et une résistance structurelle, permettant aux fabricants de produire à la fois des bijoux artisanaux traditionnels et des designs contemporains sans compromettre la durabilité. Le segment sert de référence sectorielle pour les parures de mariée, les bracelets, les colliers, les bagues et les collections cérémonielles, ce qui se traduit par une disponibilité étendue des produits dans pratiquement tous les détaillants de bijoux organisés du CCG. Son utilisation standardisée dans l'ensemble de l'écosystème régional de la bijouterie permet un approvisionnement, une fabrication, un poinçonnage, une gestion des stocks et une revente efficaces, renforçant davantage la préférence des consommateurs. De plus, l'or 22 carats offre une apparence jaune dorée distinctive largement associée à la qualité premium et à l'authenticité, en faisant la pureté préférée pour les collections d'inspiration patrimoniale et les bijoux de famille.

Le segment 18 carats devrait croître à un CAGR de 3,78 % durant 2026–2031. Le segment se développe à mesure que les fabricants de bijoux privilégient de plus en plus l'innovation de design par rapport aux préférences de pureté traditionnelles. Sa teneur en alliage plus élevée offre une plus grande dureté, permettant des sertissages complexes, des profils plus fins, des maillons articulés et des designs géométriques complexes difficiles à réaliser avec de l'or 22 carats ou 24 carats. Cela fait du 18 carats le choix privilégié pour les bijoux en diamant, les collections serties de pierres précieuses, les pièces de luxe contemporaines et les produits de créateurs de précision. Le segment prend également en charge une plus large gamme de finitions, notamment l'or blanc, l'or rose et les combinaisons de métaux mixtes, permettant aux marques de diversifier leurs collections et de répondre aux tendances de mode en évolution. De plus, sa durabilité le rend bien adapté au port quotidien, encourageant les marques à développer des collections de style de vie premium et augmentant son adoption dans les formats de vente au détail modernes, soutenant sa position de segment de pureté à la croissance la plus rapide.

Par utilisateur final : les femmes sous-tendent la structure du marché, les hommes présentent un potentiel structurel

Les femmes représentaient 75,69 % du marché des bijoux en or du CCG en 2025. Cette domination est portée par l'étendue et la fréquence de la possession de bijoux, les femmes achetant et recevant généralement plusieurs catégories de produits tout au long des différentes étapes de leur vie. Contrairement aux autres groupes d'utilisateurs finaux, les femmes génèrent une demande à la fois pour les collections du quotidien et pour les occasions spécifiques, créant un remplacement continu des produits et une expansion de la garde-robe. Les marques de bijoux consacrent donc la majorité de leurs portefeuilles de produits, de leurs lancements saisonniers, de leurs collections exclusives et de leurs innovations de design aux préférences des femmes, ce qui se traduit par une plus grande variété de produits et des cycles de renouvellement des collections plus rapides. De plus, les bijoux pour femmes couvrent un large spectre de styles, allant des parures artisanales traditionnelles aux pièces minimalistes contemporaines et aux collections de créateurs haut de gamme, permettant aux détaillants de répondre à diverses préférences de mode au sein d'un seul segment de consommateurs.

Les hommes sont la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec une expansion projetée à un CAGR de 4,93 % durant 2026–2031. Cette croissance est alimentée par la diversification rapide des collections de bijoux pour hommes au-delà des designs conventionnels, avec des fabricants introduisant des chaînes minimalistes, des chevalières, des bracelets, des pendentifs et des produits en matériaux mixtes spécifiquement adaptés aux consommateurs masculins. Contrairement aux collections traditionnelles, les bijoux pour hommes modernes mettent l'accent sur la polyvalence, permettant aux produits de passer de la tenue décontractée à la tenue professionnelle et formelle. Les marques de luxe développent également des lignes de produits dédiées aux hommes, collaborant avec des designers et des célébrités pour introduire des collections contemporaines qui séduisent les jeunes consommateurs à la recherche d'un style personnel distinctif. De plus, les innovations en matière de construction légère, de finitions texturées, de traitements en or mat et de combinaisons avec le cuir, la céramique et les pierres précieuses ont élargi l'attrait des bijoux en or pour hommes.

Par canal de distribution : le commerce de détail hors ligne ancre la confiance, le commerce en ligne réécrit l'accès

Les magasins de détail hors ligne représentaient 84,55 % du marché des bijoux en or du CCG en 2025. Cela reflète les normes d'achat établies pour les articles de grande valeur, où la vérification physique de la pureté, du savoir-faire et de la certification de poinçonnage est culturellement ancrée dans les six pays du CCG. L'application du poinçonnage par le Laboratoire central de Dubaï (DCL), notamment la certification Bareeq accordée aux détaillants répondant aux normes de qualité, de transparence des prix et de commerce éthique, a renforcé la confiance des consommateurs dans les bijouteries agréées et renforcé la préférence pour le commerce de détail organisé en magasin physique. Les points de vente physiques offrent également une inspection immédiate des produits, des consultations personnalisées, une personnalisation, un redimensionnement, une gravure et des services après-vente tels que le polissage, les réparations, l'échange et les programmes de rachat, qui restent des différenciateurs clés pour les achats de bijoux de grande valeur.

Le commerce de détail en ligne devrait croître à un CAGR de 5,45 % durant 2026–2031, soutenu par l'expansion des plateformes de bijoux axées sur le numérique offrant une visualisation des produits à 360 degrés, des technologies d'essayage virtuel, des recommandations alimentées par l'IA et une authentification numérique certifiée. Le canal permet aux consommateurs de parcourir un assortiment plus large de designs, de comparer les niveaux de pureté et les prix entre les marques, et d'accéder à des collections exclusives en ligne non disponibles dans les magasins physiques. Les bijoutiers accélèrent l'adoption en ligne grâce à des capacités omnicanales telles que le click-and-collect, les consultations virtuelles, la prise de rendez-vous et la livraison à domicile de produits certifiés. Les améliorations des paiements numériques sécurisés, des politiques de retour transparentes et des expériences d'achat en ligne personnalisées devraient soutenir la croissance supérieure à la moyenne du canal tout au long de la période de prévision.

Analyse géographique

L'Arabie saoudite détenait la plus grande part du marché des bijoux en or du CCG à 30,35 % en 2025, portée par son vaste réseau de vente au détail de bijoux organisé, sa solide base de fabrication nationale et sa préférence profondément enracinée pour les bijoux en or lors des mariages, des cadeaux et des occasions cérémonielles. Le pays bénéficie de la présence de grands détaillants et fabricants de bijoux régionaux offrant un large portefeuille de collections traditionnelles et contemporaines dans plusieurs niveaux de pureté. L'expansion continue des centres commerciaux haut de gamme, des destinations de vente au détail de luxe et des boutiques de bijoux de marque a encore amélioré l'accessibilité des produits et renforcé l'engagement des consommateurs. Les investissements croissants dans le design de bijoux modernes, l'intégration du commerce de détail numérique et le développement de collections localisées continuent de renforcer la position de l'Arabie saoudite en tant que plus grand marché au sein du CCG.

Les Émirats arabes unis devraient être le marché des bijoux en or du CCG à la croissance la plus rapide, avec une expansion à un CAGR de 5,09 % durant 2026–2031, soutenu par leur position à la fois de plaque tournante mondiale du commerce de l'or et de l'une des principales destinations mondiales de vente au détail de bijoux de luxe. L'écosystème bien établi de raffinage, de vente en gros et de réexportation du pays garantit un approvisionnement continu en produits en or certifiés et permet aux détaillants d'introduire rapidement de nouvelles collections. Le pays bénéficie également de quartiers de vente au détail d'or reconnus internationalement, d'une infrastructure commerciale à faible droit de douane et d'un secteur touristique solide qui génère des achats de bijoux substantiels de la part des visiteurs internationaux. De plus, les réserves d'or détenues par la Banque centrale des Émirats arabes unis ont augmenté de 25,9 % au cours des cinq premiers mois de 2025, reflétant l'accent stratégique continu du pays sur l'or dans son écosystème financier et commercial, tout en renforçant la confiance dans l'ensemble du secteur des métaux précieux.

Le Koweït, le Qatar, Bahreïn et Oman représentent collectivement un niveau plus petit mais structurellement stable du marché des bijoux en or du CCG, avec une demande soutenue par des écosystèmes de vente au détail matures et une forte préférence des consommateurs pour les bijoux en or de haute pureté. Bien que chaque marché diffère en termes d'échelle, les quatre pays bénéficient de souks de bijoux bien établis, de points de vente de marques en expansion et d'une disponibilité croissante de collections contemporaines et personnalisées. Les détaillants renforcent leur présence sur le marché grâce à des stratégies omnicanales, des lancements saisonniers exclusifs et des services clients premium tels que la personnalisation, la gravure et l'entretien des bijoux. L'adoption croissante de produits en or certifiés, associée à l'innovation continue des produits et à l'expansion progressive du commerce de détail de bijoux organisé, devrait soutenir un développement de marché stable dans ces pays du CCG au cours de la période de prévision.

Paysage concurrentiel

Le marché des bijoux en or du CCG est modérément fragmenté, avec une concurrence façonnée par un mélange de groupes de bijoux régionaux, de marques de luxe internationales et de détaillants familiaux établis. Les principaux acteurs, notamment Titan Company Limited, Malabar Gold & Diamonds, Joyalukkas Jewellery LLC, Mannai Corporation (Damas International) et L'azurde Company for Jewelry, se concurrencent à travers de vastes réseaux de showrooms, des portefeuilles de produits diversifiés et des lancements réguliers de collections couvrant les bijoux de mariée traditionnels, les bijoux de mode contemporains et les collections de créateurs haut de gamme. Les entreprises se différencient de plus en plus par des designs exclusifs en interne, des services de personnalisation, des capacités de vente au détail omnicanales et des offres après-vente telles que l'échange, le rachat et les programmes de maintenance à vie pour renforcer la fidélisation des clients.

La concurrence se déplace de plus en plus vers l'innovation produit et la premiumisation, avec des fabricants introduisant des collections légères, des bijoux modulaires, des gravures personnalisées, des designs sertis de pierres précieuses et des collections en édition limitée pour répondre aux préférences évolutives des consommateurs. Les marques développent également leurs portefeuilles de bijoux 18 carats, leurs collections certifiées éthiquement et leurs designs minimalistes ciblant les jeunes consommateurs à la recherche de bijoux pour le port quotidien plutôt que pour les seules occasions cérémonielles. Les investissements dans la conception CAO/FAO, l'impression 3D, la fabrication de précision et les expériences de vente au détail activées par l'IA permettent aux entreprises de raccourcir les cycles de développement de produits, d'améliorer la flexibilité de conception et de répondre plus rapidement aux tendances de mode changeantes.

La durabilité, la transparence et la crédibilité de la chaîne d'approvisionnement deviennent des différenciateurs concurrentiels importants sur le marché du CCG. Les entreprises qui démontrent un approvisionnement en or responsable aligné sur la LBMA, des pratiques de poinçonnage transparentes et des chaînes d'approvisionnement traçables renforcent la confiance des consommateurs et améliorent le positionnement de leur marque sur les marchés nationaux et internationaux. Les détaillants développent également le commerce numérique grâce à des consultations virtuelles, une visualisation des produits à 360 degrés, des outils de personnalisation en ligne et des services d'exécution omnicanaux, tout en investissant dans des magasins phares dans des destinations de vente au détail haut de gamme pour offrir des expériences d'achat intégrées en ligne et hors ligne qui soutiennent la compétitivité à long terme du marché.

Leaders du secteur des bijoux en or du CCG

Malabar Gold and Diamonds

Titan Company Limited

Joyalukkas Jewellery LLC

Mannai Corporation (Damas International)

L'azurde Company for Jewelry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Titan Company a finalisé l'acquisition d'une participation de 67 % dans l'activité CCG de Damas Jewellery par l'intermédiaire de sa filiale en propriété exclusive Titan Holdings International, établissant Signature Jewellery Holding comme nouvelle entité holding à une valeur d'entreprise de 1 038 millions AED.

- Octobre 2025 : Joyalukkas a inauguré un nouveau showroom à Fujairah. Pour marquer l'occasion, Joyalukkas a annoncé une offre inaugurale : les clients achetant des bijoux en diamant, polki, pierres précieuses ou perles d'une valeur de 3 500 AED et plus recevront un bon cadeau de 200 AED, ainsi qu'une déduction de 0 % sur l'échange d'ancien or.

- Septembre 2025 : Malabar Gold & Diamonds a ouvert son 65e showroom aux Émirats arabes unis au UW Mall de Dubaï, situé à côté du BurJuman Mall. Le point de vente présente un nouveau concept de design, un salon client de luxe et des collections exclusives.

Périmètre du rapport sur le marché des bijoux en or du CCG

Les bijoux en or désignent les ornements personnels tels que les bagues, les colliers, les boucles d'oreilles et autres, servant souvent de symbole de richesse, de prestige et de patrimoine culturel. Le marché des bijoux en or du CCG est segmenté par type de produit, carat/pureté, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en bagues, colliers, boucles d'oreilles, bracelets, chaînes et pendentifs, et autres types de produits. Par carat/pureté, le marché est segmenté en 24 carats, 22 carats, 18 carats et autres. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Par géographie, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Koweït, Qatar, Bahreïn et Oman. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Bagues |

| Colliers |

| Boucles d'oreilles |

| Bracelets |

| Chaînes et pendentifs |

| Autres types de produits |

| 24 carats |

| 22 carats |

| 18 carats |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Arabie saoudite | Émirats arabes unis |

| Koweït | |

| Qatar | |

| Bahreïn | |

| Oman |

| Par type de produit | Bagues | |

| Colliers | ||

| Boucles d'oreilles | ||

| Bracelets | ||

| Chaînes et pendentifs | ||

| Autres types de produits | ||

| Par carat/pureté | 24 carats | |

| 22 carats | ||

| 18 carats | ||

| Autres | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Arabie saoudite | Émirats arabes unis |

| Koweït | ||

| Qatar | ||

| Bahreïn | ||

| Oman | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des bijoux en or du CCG en 2026 et où en sera-t-il d'ici 2031 ?

Le marché des bijoux en or du CCG s'élève à 17,23 milliards USD en 2026 et devrait atteindre 20,55 milliards USD d'ici 2031 à un CAGR de 3,59 %.

Quel pays mène la demande de bijoux en or dans le CCG ?

L'Arabie saoudite a dominé avec une part de 30,35 % en 2025, soutenue par une forte demande intérieure liée aux mariages, aux cadeaux et à la possession d'or par les ménages.

Quelle catégorie de produits connaît la croissance la plus rapide dans la région ?

Les chaînes et pendentifs sont le type de produit à la croissance la plus rapide avec un CAGR projeté de 4,81 % jusqu'en 2031, car ils répondent à la fois aux besoins d'ornement et de conservation de valeur.

Pourquoi le commerce de détail hors ligne domine-t-il encore les achats dans le Golfe ?

Les magasins hors ligne détenaient 84,55 % de la part en 2025, car les acheteurs souhaitent toujours une vérification en personne de la pureté, du savoir-faire et de la certification avant d'effectuer des achats de grande valeur.

Dernière mise à jour de la page le: