Taille et part du marché de la logistique du commerce électronique transfrontalier du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

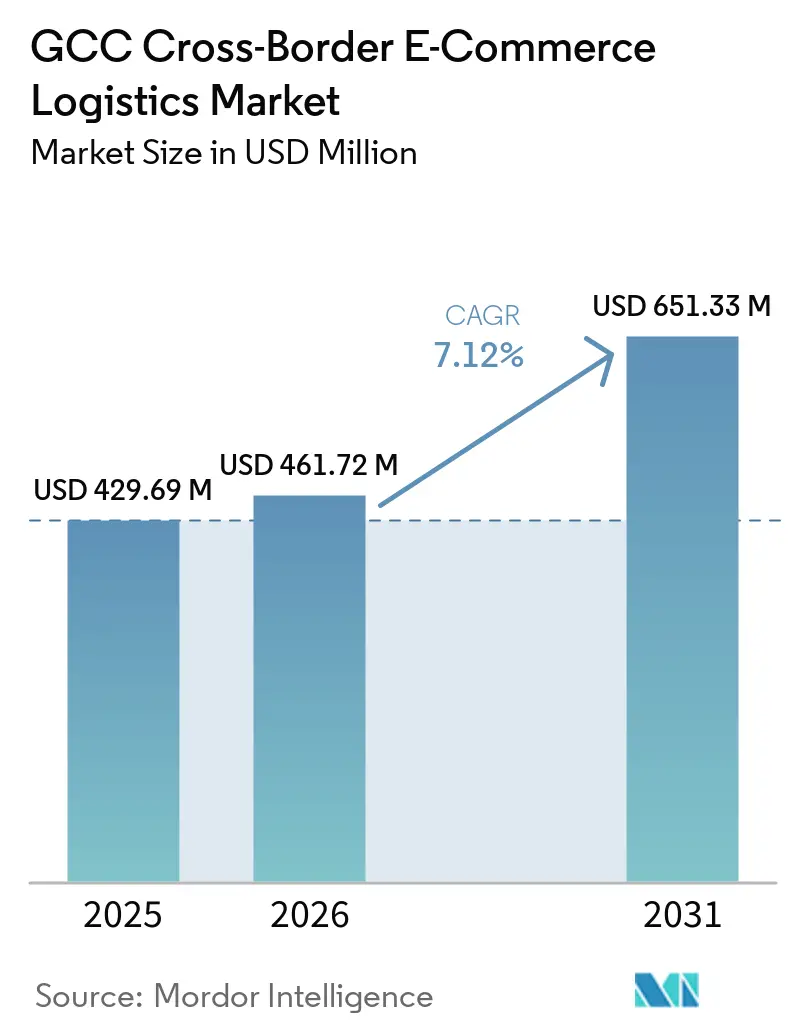

| Taille du marché de l'année de base (2025) | 429.69 Millions de dollars américains |

| Taille du Marché (2026) | 461.72 Millions de dollars américains |

| Taille du Marché (2031) | 651.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique du commerce électronique transfrontalier du CCG par Mordor Intelligence

La taille du marché de la logistique du commerce électronique transfrontalier du CCG devrait passer de 429,69 millions USD en 2025 à 461,72 millions USD en 2026, pour atteindre 651,33 millions USD d'ici 2031, avec un CAGR de 7,12 % sur la période 2026-2031.

Le marché de la logistique du commerce électronique transfrontalier du CCG se développe grâce à une forte adoption numérique, un pouvoir d'achat élevé des consommateurs et au rôle croissant de la région en tant que passerelle entre les centres de production asiatiques et les centres de demande du Golfe. Les flux de colis entrants continuent de structurer la base de revenus, car la région dépend fortement des importations de mode, d'électronique et de produits de soins personnels, tandis que les standards de service se rapprochent des références du commerce électronique domestique. Le marché de la logistique du commerce électronique transfrontalier du CCG évolue également vers des services groupés, les marchands ayant de plus en plus besoin de la gestion douanière, du traitement des retours et de l'exécution localisée dans le cadre d'un contrat unique. L'Arabie Saoudite reste le principal centre de demande en matière de consommation de colis, tandis que les Émirats Arabes Unis continuent de servir de principal hub d'entrée et de redistribution grâce à leurs infrastructures portuaires et à leur écosystème de zones franches. Le positionnement concurrentiel sur le marché de la logistique du commerce électronique transfrontalier du CCG est désormais déterminé par la densité du réseau, les capacités douanières et la capacité à offrir des livraisons plus rapides sans perdre le contrôle des coûts.

Points clés du rapport

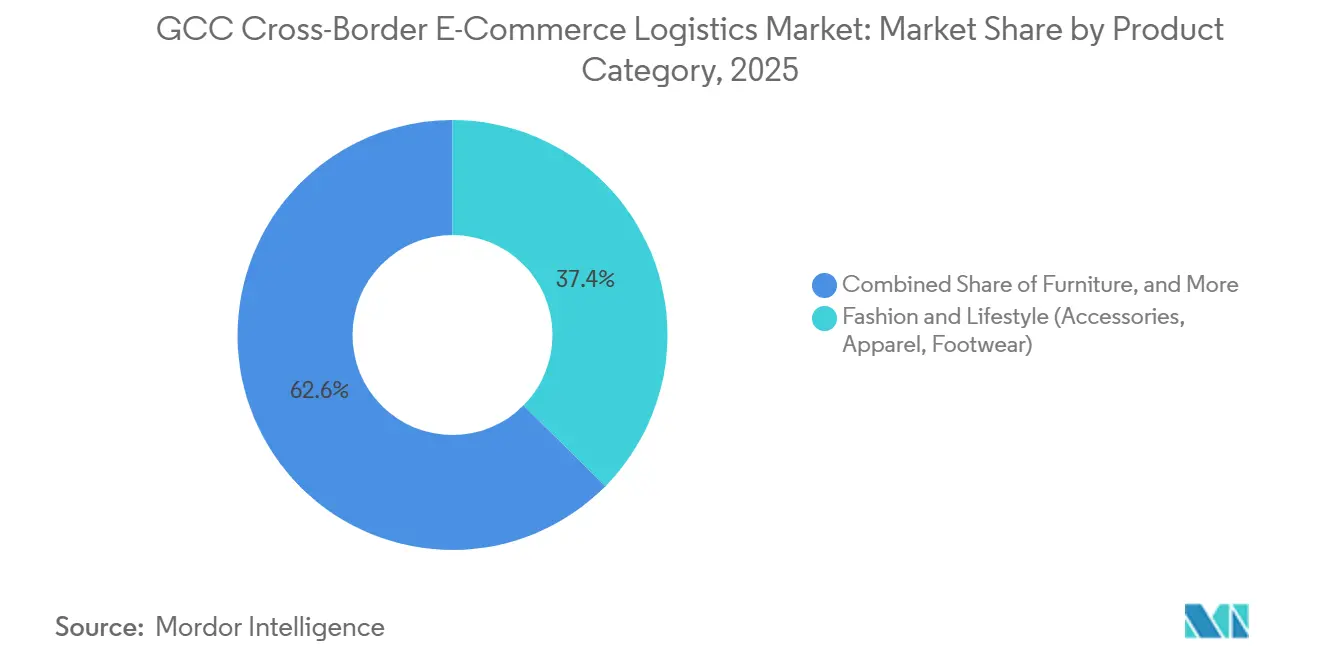

- Par catégorie de produits, la mode et le style de vie représentaient 37,41 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, tandis que la santé, la beauté et les soins personnels devraient progresser à un CAGR de 8,11 % jusqu'en 2031.

- Par fonction logistique, le transport représentait 73,33 % de la taille du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, tandis que les services à valeur ajoutée et autres devraient croître à un CAGR de 12,30 % jusqu'en 2031.

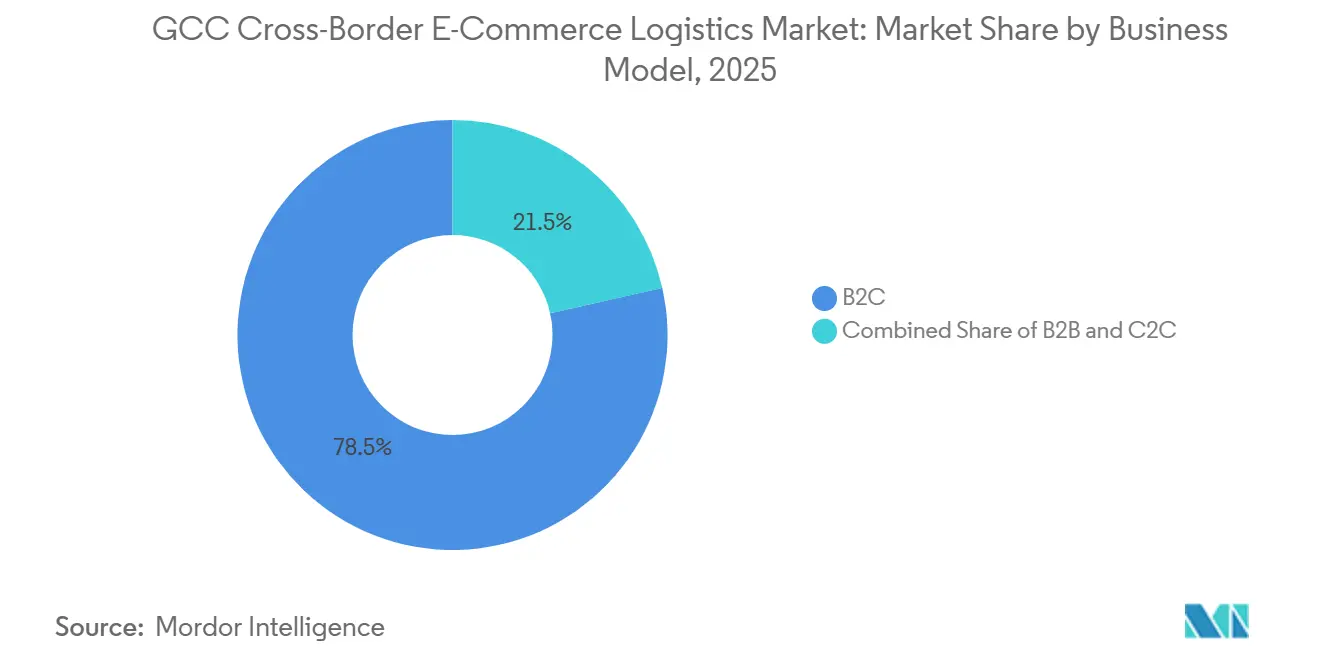

- Par modèle commercial, le B2C représentait 78,50 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, tandis que le C2C devrait croître à un CAGR de 15,47 % jusqu'en 2031.

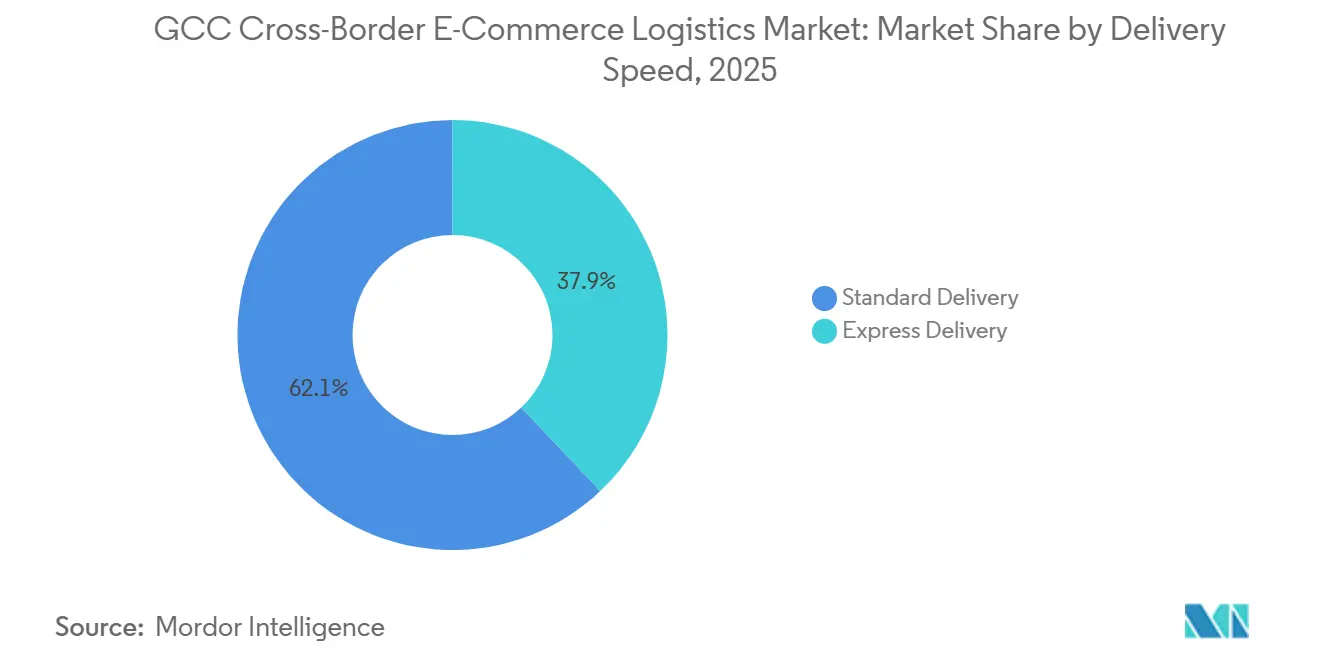

- Par vitesse de livraison, la livraison standard représentait 62,07 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, tandis que la livraison express devrait croître à un CAGR de 10,15 % jusqu'en 2031.

- Par sens de flux, la logistique entrante représentait 71,00 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, tandis que la logistique sortante devrait progresser à un CAGR de 8,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique du commerce électronique transfrontalier du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de marques internationales | +1.8% | Arabie Saoudite, Émirats Arabes Unis en cœur de marché, avec des retombées vers le Koweït et le Qatar | Moyen terme (2-4 ans) |

| Croissance à deux chiffres du commerce électronique du CCG | +2.4% | Mondial, avec des gains primaires en Arabie Saoudite et aux Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Zones franches et numérisation douanière | +1.5% | Émirats Arabes Unis, Arabie Saoudite | Moyen terme (2-4 ans) |

| Attentes en matière de livraison plus rapide | +1.2% | Principaux pôles urbains des Émirats Arabes Unis et d'Arabie Saoudite | Court terme (≤ 2 ans) |

| Application de l'adresse nationale saoudienne | +0.9% | Arabie Saoudite exclusivement | Court terme (≤ 2 ans) |

| Modèles d'entrée sur le marché IOR et SOR | +1.1% | Les 6 États du CCG, avec des gains d'entrée aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de marques internationales

La demande pour les marques importées reste l'un des principaux moteurs de croissance du marché de la logistique du commerce électronique transfrontalier du CCG. Les consommateurs du Golfe continuent de dépenser massivement pour les vêtements, cosmétiques, accessoires et produits électroniques étrangers, car la profondeur de la fabrication locale dans ces catégories reste limitée. Cette tendance pousse les contrats logistiques au-delà du simple acheminement de colis, vers une manutention premium, un emballage contrôlé et des capacités renforcées de gestion des retours[1]« Loi douanière commune des États membres du CCG », Secrétariat général du CCG, gcc-sg.org.. Elle crée également un rôle plus large pour les opérateurs dans la coordination de la conformité des produits, notamment pour les marchandises réglementées soumises à des contrôles à l'importation avant leur mise en circulation. En conséquence, le marché de la logistique du commerce électronique transfrontalier du CCG tire une part croissante de ses revenus de la complexité des services plutôt que de la seule croissance des volumes.

Croissance à deux chiffres du commerce électronique du CCG

L'expansion rapide du commerce en ligne continue d'augmenter les volumes de colis et de soutenir le marché de la logistique du commerce électronique transfrontalier du CCG. Les pics de demande saisonniers sont de plus en plus faciles à anticiper, ce qui permet aux transporteurs et aux opérateurs de traitement des commandes de positionner les stocks à l'avance plutôt que d'absorber les chocs de demande à la dernière minute. La croissance des commandes modifie également la composition du fret, car les marchands acheminent davantage de produits réglementés, de marchandises à haute valeur ajoutée et d'expéditions à origines multiples nécessitant un traitement douanier différencié. Cela rend le soutien douanier, le stockage sous douane et la coordination des livraisons plus importants que la simple capacité de transport de ligne[2]« TGA : 15 jours avant l'obligation d'adresse nationale pour les expéditions de colis », Site officiel de la TGA, tga.gov.sa. Le marché de la logistique du commerce électronique transfrontalier du CCG bénéficie donc non seulement de la hausse du nombre de commandes, mais aussi de l'intensification du traitement par expédition.

Zones franches et numérisation douanière

Le développement des zones franches et la numérisation des douanes améliorent l'environnement opérationnel du marché de la logistique du commerce électronique transfrontalier du CCG. Les marchands utilisent de plus en plus les plateformes d'entrée du Golfe pour centraliser les stocks, réduire les délais administratifs et soutenir la distribution multi-pays à partir d'un seul point d'entrée. Les flux douaniers numériques aident également les opérateurs à gérer la documentation, la classification et les étapes de mise en circulation avec moins d'interventions manuelles qu'auparavant. Cela est particulièrement important pour les vendeurs transfrontaliers qui ont besoin d'un traitement cohérent dans plusieurs États de destination aux règles fiscales et réglementaires différentes. À terme, le marché de la logistique du commerce électronique transfrontalier du CCG devrait connaître moins de frictions sur les expéditions répétées à mesure que les systèmes de dédouanement numérisés se généralisent au sein du bloc.

Attentes en matière de livraison plus rapide

La rapidité de livraison est devenue un facteur d'achat plus important, remodelant le marché de la logistique du commerce électronique transfrontalier du CCG. Les consommateurs qui reçoivent déjà des livraisons domestiques rapides s'attendent désormais à ce que les marchandises importées arrivent dans des délais bien plus courts que ceux auxquels la région était habituée par le passé. La livraison express indique que les marchands et les acheteurs sont prêts à payer pour un traitement transfrontalier plus rapide, à mesure que les taux de conversion s'améliorent. FedEx a étendu sa connectivité directe sans escale depuis les États-Unis et l'Europe vers l'Arabie Saoudite en septembre 2025, démontrant comment les grands opérateurs réduisent les temps de transit sur les corridors premium. La conception des réseaux sur le marché de la logistique du commerce électronique transfrontalier du CCG évolue donc vers un modèle axé sur l'express dans les principaux corridors urbains.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation douanière et TVA | -1.1% | Les 6 États du CCG, avec la friction la plus forte sur les flux intra-CCG Arabie Saoudite-Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Coûts élevés d'expédition et de logistique inverse | -0.8% | Mondial, avec un impact aigu sur les catégories à faible revenu moyen par utilisateur | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés à l'enregistrement des produits | -0.5% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Boucles de refus DDU et paiement à la livraison | -0.4% | Arabie Saoudite, Oman, Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation douanière et TVA

Le marché de la logistique du commerce électronique transfrontalier du CCG est encore confronté à des frictions dues à l'inégalité du traitement douanier et de l'administration fiscale entre les 6 États. Les opérateurs qui desservent plusieurs marchés de destination doivent gérer des règles documentaires, des traitements fiscaux et des exigences de mise en circulation différents, même lorsque l'expédition transite par une seule plateforme régionale. Cela augmente les coûts de conformité et renforce la valeur des technologies intégrées capables d'automatiser la facturation et la gestion fiscale multi-pays. Les grands transporteurs absorbent cette charge plus efficacement car ils peuvent répartir les investissements en conformité sur des volumes de colis plus importants. Les opérateurs plus petits restent plus exposés, ce qui maintient le marché de la logistique du commerce électronique transfrontalier du CCG moins efficace qu'une zone douanière pleinement harmonisée ne le permettrait.

Coûts élevés d'expédition et de logistique inverse

Les coûts élevés de livraison et de retour constituent une contrainte évidente pour le marché de la logistique du commerce électronique transfrontalier du CCG. La livraison du dernier kilomètre représente une part importante des coûts totaux d'exécution dans de nombreux cas transfrontaliers, en raison des longues distances de transport, de la qualité inégale des adresses et des contraintes opérationnelles liées au climat. Les retours exercent une pression supplémentaire, notamment dans la mode, où les acheteurs transfrontaliers sont plus susceptibles de rejeter ou de renvoyer des articles après livraison. Cette charge est plus difficile à récupérer dans les catégories à faible valeur, car le mouvement inverse, le redédouanement et la récupération des droits peuvent coûter plus cher que ce que l'économie initiale du colis ne le permet. Tant que la consolidation des retours et un acheminement plus intelligent n'atteignent pas une échelle plus large, le marché de la logistique du commerce électronique transfrontalier du CCG continuera de subir une pression sur les marges dans les catégories sensibles au prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : la mode ancre la valeur tandis que la santé et la beauté redéfinissent la croissance

La mode et le style de vie représentaient 37,41 % de la taille du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, ce qui en fait la plus grande catégorie de produits en valeur. Ce leadership reflète la jeunesse de la base de consommateurs de la région, sa forte préférence pour les marques importées et la demande soutenue pour les vêtements, chaussures et accessoires provenant d'Europe et d'Asie. Dans le secteur de la logistique du commerce électronique transfrontalier du CCG, les colis de mode nécessitent plus qu'une simple expédition, car la qualité de l'emballage, la gestion des retours et le réapprovisionnement rapide influencent les performances des marchands. La catégorie reste importante, mais elle devient également plus exigeante sur le plan opérationnel, à mesure que les places de marché internationales et les vendeurs en vente directe depuis l'origine augmentent la fréquence des commandes vers les destinations du Golfe.

La santé, la beauté et les soins personnels devraient croître à un CAGR de 8,11 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide. La croissance de ce segment est soutenue par une demande croissante pour les soins de la peau importés, les produits de bien-être et les gammes de soins personnels premium qui ne sont pas toujours disponibles dans les circuits de distribution locaux. Les exigences de conformité sont plus strictes dans ce domaine, car les cosmétiques et les compléments alimentaires nécessitent souvent un enregistrement supplémentaire et une gestion de la mise en circulation avant la livraison finale. L'électronique grand public et les appareils électroménagers continuent d'afficher certaines des valeurs d'expédition les plus élevées, ce qui favorise l'utilisation du fret aérien sur les corridors sensibles au temps. Les produits alimentaires et les boissons ainsi que les meubles représentent encore une part plus faible, car les importations alimentaires peuvent faire l'objet de restrictions plus strictes, tandis que les meubles présentent souvent un profil de coût volumétrique défavorable pour l'exécution transfrontalière.

Par fonction logistique : le transport domine la part tandis que les services à valeur ajoutée mènent la croissance

Le transport représentait 73,33 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, confirmant que le transport de ligne capte toujours la majorité des revenus dans le modèle actuel. Le fret aérien reste le principal mode de transport dans ce segment, car la mode, l'électronique et les biens de consommation premium nécessitent des délais de transit plus courts depuis l'Asie et l'Europe vers les marchés du Golfe. Le fret maritime joue un rôle pour les marchandises plus lourdes et à faible valeur ajoutée où le délai de livraison est moins critique, tandis que le transport routier reste essentiel pour le mouvement en aval une fois que les colis entrent dans les marchés de transit. Le secteur de la logistique du commerce électronique transfrontalier du CCG dépend encore fortement de la capacité de transport, mais la monétisation s'élargit au-delà du simple acheminement.

Les services à valeur ajoutée et autres devraient croître à un CAGR de 12,30 % jusqu'en 2031, ce qui en fait la fonction logistique à la croissance la plus rapide. Cela reflète la demande croissante des marchands pour l'entreposage sous douane, la gestion des retours, le kitting, le soutien douanier et la communication localisée avec les acheteurs dans le cadre d'un contrat logistique unique. L'entreposage, la distribution et la gestion des stocks gagnent également en importance, car les marques cherchent à rapprocher les stocks des consommateurs du Golfe afin de raccourcir les délais de livraison. La plateforme logistique de JD.com a ouvert un entrepôt aux Émirats Arabes Unis en 2025 et a ensuite annoncé un hub logistique intelligent de 70 000 m² avec Abu Dhabi Airports, ce qui témoigne de la poursuite des investissements en infrastructure autour de la profondeur de traitement des commandes régionales. À mesure que ces installations se développent, le marché de la logistique du commerce électronique transfrontalier du CCG devrait tirer une part plus importante de ses revenus de l'entreposage et de l'intégration de services plutôt que du seul transport.

Par modèle commercial : le B2C domine tandis que le C2C émerge comme perturbateur structurel

Le B2C représentait 78,50 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025 et reste le modèle commercial dominant. Les plateformes orientées consommateurs définissent encore les volumes de colis, les attentes en matière de livraison et le besoin d'une exécution des importations rapide et fiable en Arabie Saoudite et aux Émirats Arabes Unis. La taille du B2C reflète la dépendance de la région aux biens de consommation importés et la vigueur des achats en ligne dans les domaines de la mode, de l'électronique et des soins personnels. Cela explique également pourquoi les transporteurs continuent d'investir dans la cohérence du service, la précision des adresses et le traitement des retours dans le cadre de leur modèle opérationnel de base.

Le C2C devrait croître à un CAGR de 15,47 % jusqu'en 2031, ce qui en fait le modèle commercial à la croissance la plus rapide. Cette évolution est liée à la revente de produits de luxe, aux baskets authentifiées et à d'autres catégories de pair à pair où la valeur des colis est élevée et les attentes de service sont strictes. Les expéditions C2C nécessitent souvent un emballage plus solide, des contrôles de transit plus stricts et une plus grande confiance dans l'état des articles que les commandes B2C standard. Le B2B reste plus faible en valeur que le B2C, mais il demeure stratégiquement important car les importateurs commerciaux et les vendeurs sur les places de marché génèrent encore des revenus contractuels attractifs dans le cadre de modèles de conformité gérés. Ensemble, ces tendances montrent que le marché de la logistique du commerce électronique transfrontalier du CCG s'élargit au-delà de la livraison de colis grand public vers des niveaux de traitement à service plus élevé et à plus grande confiance.

Par vitesse de livraison : le standard maintient sa part tandis que l'express définit le positionnement concurrentiel

La livraison standard représentait 62,07 % de la part du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, indiquant que les volumes sensibles au prix ancrent encore le marché. Ce segment est le plus fort dans les catégories à faible valeur et plus volumineuses, où les consommateurs acceptent des délais de livraison plus longs en échange de frais d'expédition réduits. Le service standard est également utile pour les marchands qui optimisent autour des importations consolidées et de la maîtrise des coûts plutôt que de la rapidité premium. Néanmoins, l'écart entre les attentes standard et express se réduit à mesure que les références du commerce électronique domestique influencent le comportement d'achat transfrontalier.

La livraison express devrait croître à un CAGR de 10,15 % jusqu'en 2031, ce qui en fait le niveau de vitesse à la croissance la plus rapide. Le principal moteur n'est pas seulement l'impatience des consommateurs, mais aussi une meilleure conversion pour les annonces qui bénéficient de promesses de livraison plus rapides sur les grandes plateformes en ligne. FedEx a soutenu cette évolution en établissant des liaisons directes sans escale depuis les États-Unis et l'Europe vers l'Arabie Saoudite en 2025, réduisant les temps de transit sur les corridors internationaux à haute valeur ajoutée. Emirates SkyCargo a également annoncé qu'elle porterait sa flotte de cargos dédiés à 21 appareils d'ici décembre 2026 et lancerait Emirates Courier Express, renforçant la logique commerciale des services de livraison transfrontalière premium. Le marché de la logistique du commerce électronique transfrontalier du CCG utilise donc de plus en plus la capacité express comme facteur de différenciation concurrentielle plutôt que comme service de niche.

Par sens de flux : l'entrant domine tandis que le sortant gagne en dynamique stratégique

La logistique entrante représentait 71,00 % de la taille du marché de la logistique du commerce électronique transfrontalier du CCG en 2025, reflétant la dépendance continue de la région aux produits de consommation importés. L'Asie-Pacifique reste la principale zone d'origine de ces flux, notamment pour les vêtements, l'électronique et les produits de soins personnels acheminés vers l'Arabie Saoudite et les Émirats Arabes Unis. Cette structure est liée à l'économie axée sur la consommation du Golfe et à sa faible profondeur de fabrication dans plusieurs grandes catégories du commerce électronique. Cela signifie également que les performances des plateformes d'entrée, la gestion douanière et la qualité des services à l'importation continuent de façonner l'économie du marché davantage que l'exécution des exportations aujourd'hui.

La logistique sortante devrait croître à un CAGR de 8,11 % jusqu'en 2031, même si elle part d'une base plus faible. Les programmes orientés vers l'exportation dans le Golfe créent davantage de place pour le mouvement de colis transfrontaliers depuis la région vers l'Asie du Sud, l'Europe et d'autres marchés de destination. Le groupe Asyad a finalisé l'acquisition de Ligentia en avril 2026 et a étendu son empreinte opérationnelle à 76 villes dans 24 pays, ce qui renforce la position d'Oman dans le développement des corridors sortants. Les marges sortantes peuvent être attractives car moins de prestataires ont construit une infrastructure côté origine pour les flux de colis à l'exportation que pour les importations de consommateurs entrants. Cela rend la croissance sortante stratégiquement importante pour le marché de la logistique du commerce électronique transfrontalier du CCG, même si les flux entrants dominent encore la base de revenus.

Analyse géographique

L'Asie-Pacifique reste la région d'origine dominante pour les flux entrants vers le marché de la logistique du commerce électronique transfrontalier du CCG. La Chine, la Corée du Sud, le Japon, le Bangladesh et le Vietnam fournissent une grande partie des produits électroniques, de mode et de soins personnels acheminés vers le Golfe. L'importance de la région s'accroît encore davantage à mesure que les prestataires logistiques asiatiques développent l'entreposage local et la profondeur de traitement des commandes à proximité des marchés finaux du Golfe. JD.com a ouvert un entrepôt aux Émirats Arabes Unis et annoncé un hub logistique intelligent de 70 000 m² à Abou Dhabi, indiquant que les opérateurs d'origine asiatique évoluent vers des modèles d'inventaire à destination plutôt que de s'appuyer uniquement sur la transmission longue distance. Emirates SkyCargo a également signé un partenariat privilégié avec Teleport en avril 2025 pour renforcer les flux commerciaux et de commerce électronique entre l'Asie du Sud-Est et Dubaï, consolidant la profondeur commerciale du corridor Asie-Pacifique vers le Golfe.

L'Europe et l'Amérique du Nord génèrent certains des colis à plus haute valeur ajoutée sur le marché de la logistique du commerce électronique transfrontalier du CCG. Les origines européennes restent particulièrement importantes pour le segment Mode et Style de vie, tandis que l'Amérique du Nord est pertinente pour les biens de consommation premium et les marques en vente directe aux consommateurs. La connectivité directe est plus importante sur ces corridors, car la rapidité de livraison influence fortement la conversion sur les produits à prix élevé. Le service sans escale étendu de FedEx vers l'Arabie Saoudite témoigne du pouvoir de tarification intégré dans les connexions express directes depuis les États-Unis et l'Europe vers les destinations du Golfe.

Le Moyen-Orient et l'Afrique servent à la fois de zone de distribution régionale et de corridor de réexportation pour le marché de la logistique du commerce électronique transfrontalier du CCG. Les marchandises entrent souvent par les principales plateformes du Golfe, puis se déplacent vers l'intérieur de la région élargie après traitement douanier et stockage. Cela confère aux Émirats Arabes Unis et à l'Arabie Saoudite un rôle de relais important en plus de leur rôle de demande intérieure. Le partenariat de DP World en 2026 avec Al Dahra pour renforcer la sécurité alimentaire et développer la logistique agricole du CCG souligne la pertinence croissante des corridors sortants et de réexportation liés à l'Afrique pour les échanges commerciaux régionaux. L'Amérique du Sud reste plus modeste, mais elle représente néanmoins une opportunité de destination en développement à mesure que le CCG élargit sa portée sortante au fil du temps[3]« Guide unifié du CCG pour les procédures douanières aux premiers points d'entrée », Secrétariat général du CCG, gcc-sg.org.

Paysage concurrentiel

Le marché de la logistique du commerce électronique transfrontalier du CCG est modérément fragmenté et aucun opérateur unique ne contrôle toutes les couches de la chaîne de valeur. La concurrence s'étend au transit international, à la gestion douanière, à l'entreposage, au transport de ligne, à la livraison du dernier kilomètre et aux retours. Les intégrateurs mondiaux tels que DHL, FedEx, UPS, Kuehne+Nagel et Maersk sont en concurrence avec des spécialistes régionaux tels qu'Aramex, SMSA Express, Naqel Express et iMile. Les grands acteurs mondiaux apportent des capitaux, une capacité aérienne et une portée de réseau, tandis que les opérateurs régionaux conservent souvent un avantage dans la gestion des adresses, l'exécution de la conformité locale et la densité de livraison. Cet équilibre maintient le marché de la logistique du commerce électronique transfrontalier du CCG suffisamment ouvert aux nouveaux investissements, mais difficile à dominer pour une seule entreprise sur toutes les couches de service.

Les opérateurs liés à l'État et aux infrastructures ajoutent une autre couche de concurrence. Emirates SkyCargo développe sa flotte de cargos et son offre de messagerie transfrontalière, ce qui renforce son rôle dans l'exécution internationale premium et sensible au temps. FedEx a également approfondi son empreinte en Arabie Saoudite avec des liaisons aériennes directes alignées sur les ambitions logistiques du Royaume, démontrant comment les engagements en matière d'infrastructure sont liés au développement des corridors nationaux. Ces mouvements sont importants car la qualité de service sur le marché de la logistique du commerce électronique transfrontalier du CCG dépend de plus en plus de la capacité à intégrer étroitement les opérations aériennes, douanières et de livraison finale.

Les opérateurs d'origine chinoise représentent l'une des forces perturbatrices les plus claires sur le marché de la logistique du commerce électronique transfrontalier du CCG. L'empreinte d'entrepôts en expansion de JD.com et le hub intelligent prévu à Abou Dhabi témoignent d'une volonté d'investir dans des actifs côté destination plutôt que de dépendre uniquement de réseaux de relais tiers. Dans le même temps, l'avantage concurrentiel évolue au-delà des actifs physiques vers l'intégration numérique, car les marchands accordent de plus en plus de valeur à la préparation douanière, à la vérification des adresses et à la visibilité des expéditions en temps réel. L'acquisition de Ligentia par Asyad et sa capacité de tour de contrôle Ligentix en sont un exemple de la façon dont la technologie devient centrale dans la gestion des corridors et le développement des services sortants. Au cours des prochaines années, le marché de la logistique du commerce électronique transfrontalier du CCG devrait récompenser les opérateurs qui combinent une solide conformité locale, une profondeur d'entreposage et des flux internationaux gérés numériquement[4]« Façonner de nouveaux corridors commerciaux », GFMag, gfmag.com.

Leaders du secteur de la logistique du commerce électronique transfrontalier du CCG

Aramex

DHL Group

FedEx

SF Express

United Parcel Service of America, Inc. (UPS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Dubai CommerCity a annoncé une intégration renforcée de sa plateforme de commerce électronique transfrontalier en collaboration avec les Douanes de Dubaï, la Municipalité de Dubaï et NAQEL Express, déployant un système basé sur la blockchain qui automatise les processus depuis la passation de commande et le dédouanement jusqu'à la livraison finale. L'initiative positionne Dubaï comme un hub de commerce numérique compétitif à l'échelle mondiale et permet une traçabilité de bout en bout pour les expéditions transfrontalières transitant par les zones franches des Émirats Arabes Unis.

- Mai 2026 : DSV a inauguré un nouvel entrepôt logistique sur mesure de 30 000 m² au Campus Sud de la Zone Franche de Jebel Ali, à Dubaï, développé en partenariat avec Lintara Properties d'Arcapita. L'installation renforce les capacités logistiques multimodales de DSV à la plus grande plateforme de commerce conteneurisé du CCG.

- Avril 2026 : Asyad Group a finalisé sa deuxième acquisition internationale majeure en moins de 2 ans, en rachetant le prestataire 4PL britannique Ligentia et sa plateforme numérique de tour de contrôle propriétaire Ligentix, étendant la présence opérationnelle d'Asyad à 76 villes dans 24 pays. L'acquisition donne à Asyad des capacités sortantes sur les corridors Europe et Asie du Sud, essentiels à l'agenda de diversification des exportations d'Oman.

- Février 2026 : CJ Logistics a lancé son Centre de Distribution Mondial à la Zone Logistique Intégrée Spéciale de Riyad, une installation de 41,4 millions USD avec une capacité de traitement quotidienne dépassant 20 000 colis, construite dans le cadre d'un partenariat avec l'Autorité Générale de l'Aviation Civile d'Arabie Saoudite pour servir de hub logistique de commerce électronique Corée-Moyen-Orient.

Périmètre du rapport sur le marché de la logistique du commerce électronique transfrontalier du CCG

| Aliments et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, vêtements, chaussures) |

| Mobilier |

| Électronique grand public et appareils électroménagers |

| Autres produits |

| Transport | Routier |

| Aérien | |

| Maritime et voies navigables intérieures | |

| Ferroviaire | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée et autres |

| B2C |

| B2B |

| C2C |

| Express |

| Standard |

| Sortant (exportations) | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique | |

| Amérique du Sud | |

| Entrant (importations) | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique | |

| Amérique du Sud |

| Par catégorie de produits | Aliments et boissons | |

| Soins personnels et ménagers | ||

| Mode et style de vie (accessoires, vêtements, chaussures) | ||

| Mobilier | ||

| Électronique grand public et appareils électroménagers | ||

| Autres produits | ||

| Par fonction logistique | Transport | Routier |

| Aérien | ||

| Maritime et voies navigables intérieures | ||

| Ferroviaire | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée et autres | ||

| Par modèle commercial | B2C | |

| B2B | ||

| C2C | ||

| Par vitesse de livraison | Express | |

| Standard | ||

| Par sens de flux | Sortant (exportations) | Amérique du Nord |

| Europe | ||

| Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

| Amérique du Sud | ||

| Entrant (importations) | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

| Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique du commerce électronique transfrontalier du CCG ?

Il s'établit à 461,72 millions USD en 2026 et devrait atteindre 651,33 millions USD d'ici 2031 avec un CAGR de 7,12 %.

Quelle catégorie de produits génère le plus de valeur dans la logistique du commerce électronique transfrontalier du Golfe ?

La mode et le style de vie ont dominé avec une part de 37,41 % en 2025, soutenue par une forte demande de vêtements, chaussures et accessoires importés.

Quelle fonction logistique connaît la croissance la plus rapide dans le CCG ?

Les services à valeur ajoutée et autres sont la fonction à la croissance la plus rapide avec un CAGR de 12,30 % jusqu'en 2031, car les marchands ont besoin de la gestion des retours, du soutien douanier et de l'entreposage sous douane.

Pourquoi la logistique entrante domine-t-elle dans l'ensemble du CCG ?

Les flux entrants représentaient 71,00 % des revenus en 2025, car la région importe une grande partie de sa demande en mode, électronique et soins personnels.

Qu'est-ce qui stimule la demande de livraison plus rapide pour les commandes en ligne importées en Arabie Saoudite et aux Émirats Arabes Unis ?

Les références de livraison le jour même et le lendemain dans le commerce domestique ont réinitialisé les attentes des acheteurs, poussant la livraison express à un CAGR de 10,15 % jusqu'en 2031.

Quel modèle commercial progresse le plus rapidement dans l'exécution des commandes en ligne transfrontalières dans le Golfe ?

Le C2C devrait croître à un CAGR de 15,47 % jusqu'en 2031, soutenu par la revente de produits de luxe, les marchandises authentifiées et le commerce de pair à pair à haute valeur ajoutée.

Dernière mise à jour de la page le: