Taille et Part du Marché GCC AI Copilot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

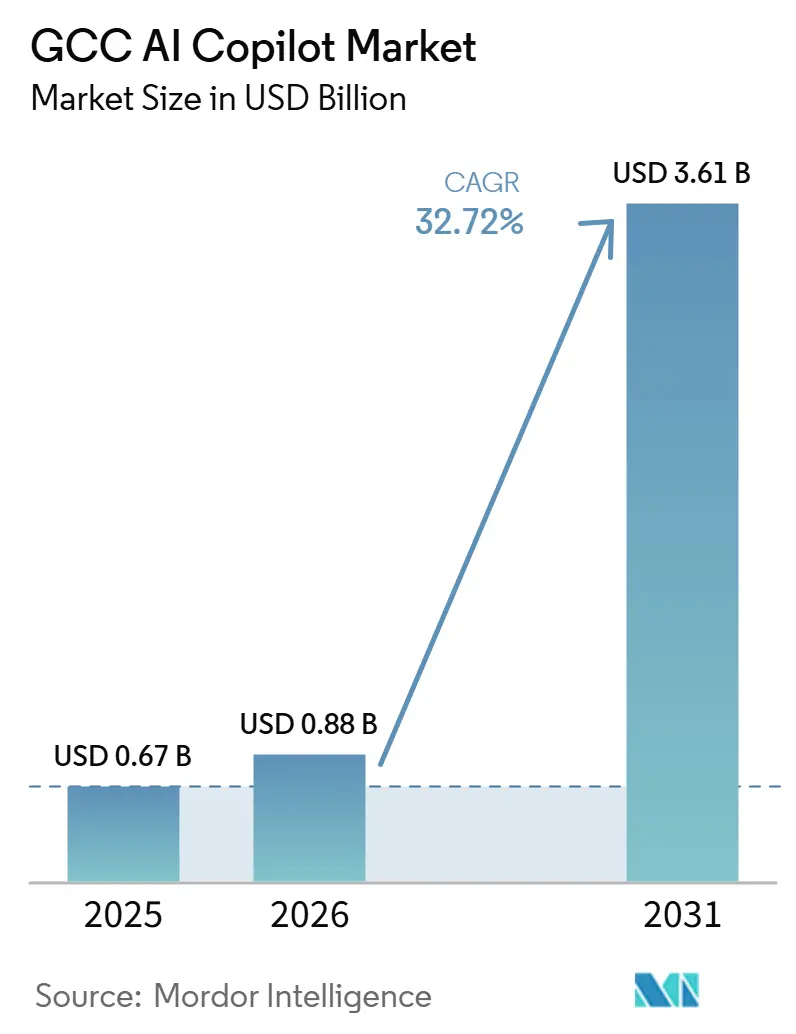

| Taille du marché de l'année de base (2025) | 0.67 Milliards de dollars |

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.72% CAGR |

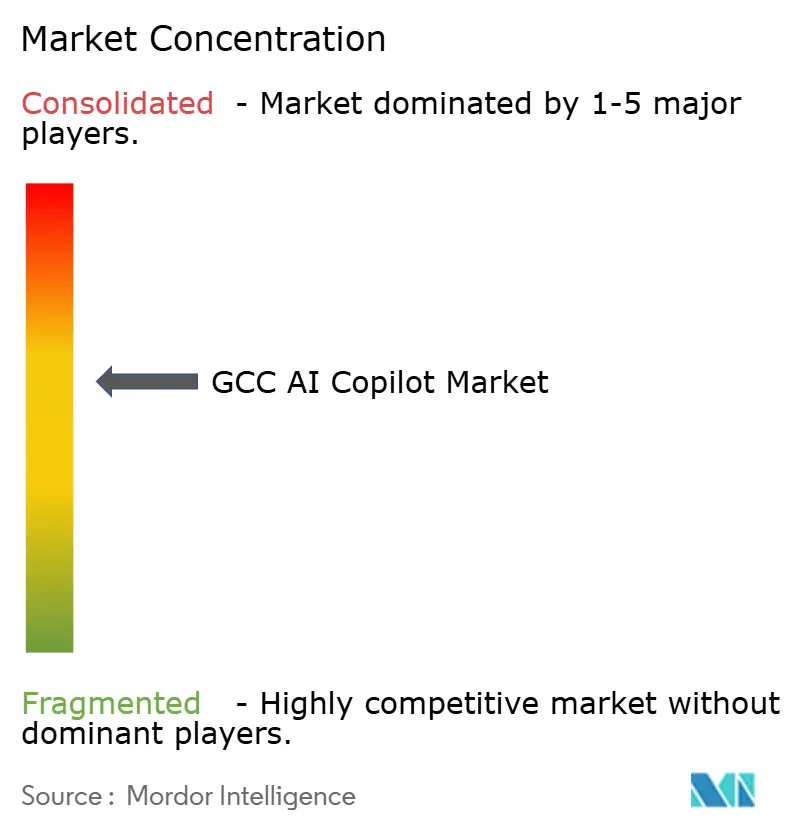

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché GCC AI Copilot par Mordor Intelligence

La taille du marché GCC AI Copilot était évaluée à 0,67 milliard USD en 2025 et devrait croître de 0,88 milliard USD en 2026 pour atteindre 3,61 milliards USD d'ici 2031, à un CAGR de 32,72% durant la période de prévision 2026-2031. Le marché GCC AI Copilot progresse car les entreprises ne considèrent plus les copilotes comme des outils secondaires, mais les intègrent désormais dans les flux de travail quotidiens, les tâches documentaires, les opérations de service et le support décisionnel interne. La région bénéficie également d'un développement régulier d'infrastructures souveraines, ce qui facilite l'accès au cloud, le traitement local et les modèles de déploiement réglementés à grande échelle. L'amélioration des compétences en langue arabe élargit l'utilisation pratique des copilotes dans les services publics, le secteur bancaire, les télécommunications et les environnements à grands effectifs, où les systèmes uniquement en anglais limitent l'adoption. Le marché GCC AI Copilot bénéficie également du fait que les principaux éditeurs de logiciels intègrent des capacités d'IA aux contrats existants de productivité, de cloud et d'applications d'entreprise, ce qui réduit les frictions pour les premiers déploiements. Dans le même temps, la conformité, la résidence des données et la gestion du changement en entreprise restent des filtres d'achat centraux, de sorte que le succès commercial sur le marché GCC AI Copilot dépend autant de la confiance et de la conception du déploiement que des capacités du modèle.

Points Clés du Rapport

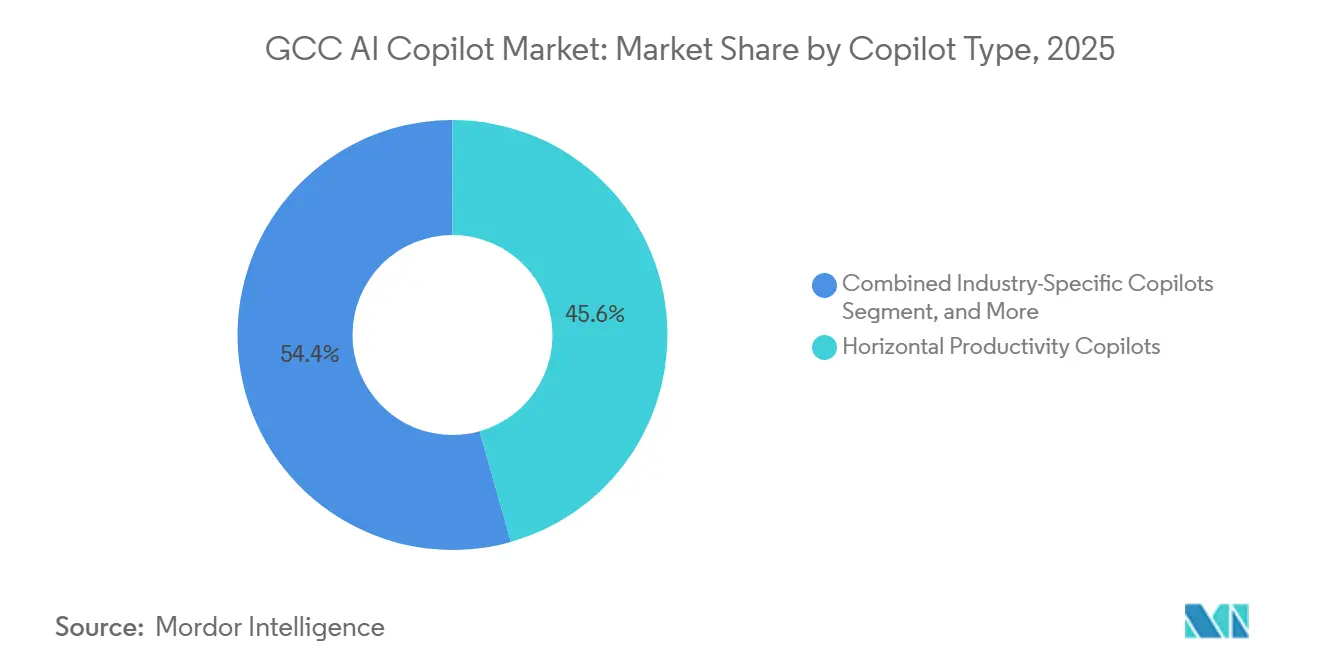

- Par type de copilote, les copilotes de productivité horizontale détenaient 45,62% de la part du marché GCC AI Copilot en 2025, tandis que les copilotes spécifiques à un secteur devraient se développer à un CAGR de 35,14% jusqu'en 2031.

- Par déploiement, la livraison basée sur le cloud représentait 77,28% des revenus en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 34,82% jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 71,43% en 2025, tandis que les PME devraient se développer à un CAGR de 35,36% jusqu'en 2031.

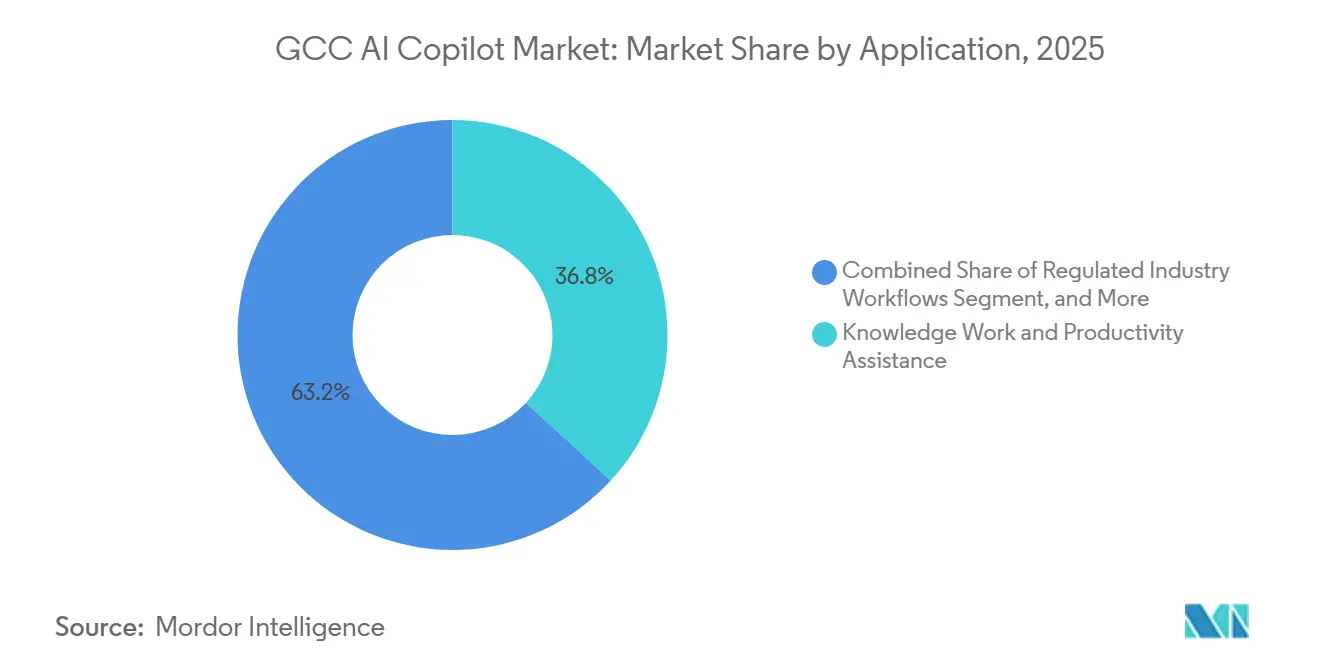

- Par application, le travail de connaissance et l'assistance à la productivité représentaient 36,84% de part en 2025, tandis que les flux de travail des secteurs réglementés devraient croître à un CAGR de 34,93% jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 25,16% de part en 2025, tandis que le gouvernement et l'administration devraient se développer à un CAGR de 36,21% jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait 26,86% de part en 2025, tandis que le Qatar devrait enregistrer la croissance la plus rapide à un CAGR de 34,72% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché GCC AI Copilot

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Copilotes d'Entreprise dans les Flux de Travail de Connaissance | +7.5% | Émirats Arabes Unis et Arabie Saoudite en cœur, diffusion pan-GCC | Court terme (≤ 2 ans) |

| Transformation Numérique Pilotée par les Gouvernements et Stratégies Nationales en matière d'IA | +6.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Amélioration du Support de la Langue Arabe et de la Localisation | +5.2% | Pan-GCC, mené par l'Arabie Saoudite et les Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Intégration avec les Écosystèmes Microsoft 365, Google Workspace et Salesforce | +4.6% | Pan-GCC | Court terme (≤ 2 ans) |

| Demande d'IA Sécurisée et Conforme dans les Secteurs Réglementés | +4.1% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Utilisation Croissante des Copilotes Spécifiques à un Domaine dans le Support Client et les Opérations Internes | +3.5% | Pan-GCC, avec des gains précoces au Koweït et en Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Copilotes d'Entreprise dans les Flux de Travail de Connaissance

Le marché GCC AI Copilot progresse à mesure que les entreprises passent de tests limités à une utilisation plus large dans la rédaction, la synthèse, la recherche interne, le guidage des flux de travail et le support aux employés. Le déploiement de Joule par SAP en juillet 2025 chez Red Sea Global a couvert les flux de travail du capital humain pour 10 500 employés, démontrant que les copilotes peuvent passer du concept à des environnements opérationnels à grande échelle dans la région sans rester confinés aux équipes d'innovation.[1]SAP Staff, "Le Copilote IA de SAP, Joule, Déployé chez Red Sea Global," SAP MENA Press Room, news.sap.com Microsoft a également annoncé un traitement des données en local pour Microsoft 365 Copilot aux Émirats Arabes Unis, supprimant l'un des principaux obstacles à une adoption plus large en entreprise dans les environnements réglementés et liés au gouvernement. La décision d'OpenAI en juillet 2026 de faire de GPT-5.6 le modèle privilégié dans Microsoft 365 Copilot a amélioré les capacités disponibles pour les organisations déjà intégrées dans la suite de productivité Microsoft, sans les obliger à recommencer la sélection de fournisseurs ou la refonte des applications. Ce même schéma soutient le marché GCC AI Copilot car les acheteurs peuvent activer l'IA au sein de logiciels que les employés utilisent déjà quotidiennement, réduisant les frictions liées à la formation et améliorant la profondeur d'adoption initiale. À mesure que l'utilisation s'étend, les historiques de requêtes, les modèles de flux de travail et les connexions de données spécifiques à l'entreprise facilitent également les achats ultérieurs, ce qui soutient une deuxième vague d'adoption plus large entre les départements.

Transformation Numérique Pilotée par les Gouvernements et Stratégies Nationales en matière d'IA

Le marché GCC AI Copilot est également soutenu par des agendas numériques soutenus par l'État qui favorisent l'infrastructure locale, la préparation des entreprises et le déploiement réglementé de l'IA. L'Autorité d'Investissement du Qatar a annoncé en décembre 2025 que Brookfield et Qai ont formé un partenariat d'investissement stratégique de 20 milliards USD pour l'infrastructure IA, signalant que le capital souverain de la région soutient les couches de calcul et de plateforme dont les copilotes ont besoin pour se développer.[2]Qatar Investment Authority Staff, "Brookfield et Qai Forment un Partenariat d'Investissement Stratégique de 20 Milliards USD pour l'Infrastructure IA," Qatar Investment Authority, qia.qa Le lancement du traitement local de Microsoft 365 Copilot aux Émirats Arabes Unis par Microsoft a été conçu avec une conformité locale et a montré que les hyperscalers considèrent désormais les normes de déploiement souverain comme une exigence commerciale fondamentale plutôt qu'un complément régional optionnel. Oracle a renforcé cette direction en lançant le premier déploiement OCI Supercluster aux Émirats Arabes Unis, offrant aux entreprises un accès à un calcul IA souverain pertinent pour les grands copilotes internes et les charges de travail d'inférence contrôlées. Ces évolutions sont importantes car les institutions publiques et les grands employeurs réglementés deviennent souvent des acheteurs de référence pour le reste de l'économie, et leurs normes d'approvisionnement façonnent les choix de conception des fournisseurs sur l'ensemble du marché GCC AI Copilot. À mesure que davantage d'entités souveraines et semi-souveraines fixent le traitement local, l'auditabilité et l'intégration en entreprise comme conditions minimales, les feuilles de route des fournisseurs sur le marché GCC AI Copilot resteront probablement étroitement liées aux priorités numériques nationales.

Amélioration du Support de la Langue Arabe et de la Localisation

Le support de l'arabe est devenu une exigence pratique pour le marché GCC AI Copilot, car de nombreux flux de travail à fort volume impliquent la communication avec les citoyens, les documents de politique interne, le support client et la documentation réglementée qui ne peuvent pas reposer sur une couverture linguistique insuffisante. La famille Jais 2 a été publiée en variantes 8B et 70B et a été pré-entraînée sur 624 milliards de tokens arabes, ce qui a montré que le développement de modèles arabes à grande échelle n'est plus une ambition régionale théorique.[3]Jais Research Team, "Jais 2 : Une Famille de Grands Modèles de Langage Ouverts Centrés sur l'Arabe," Jais, jais.pages.dev Les travaux de Cohere sur Command R7B en arabe ont également montré de solides performances sur les benchmarks en matière de suivi d'instructions, de connaissance culturelle, de génération augmentée par récupération et de fidélité contextuelle, ce qui est important pour les applications d'entreprise qui dépendent de la cohérence plutôt que de la nouveauté. Ces progrès améliorent le plafond de qualité pour l'ajustement sectoriel et facilitent la création par les fournisseurs d'outils capables de gérer les requêtes en arabe, les documents en arabe et les environnements de travail mixtes arabe-anglais. Cela élève également les attentes des acheteurs, car une fois que de bonnes performances en arabe deviennent disponibles, les organisations sont moins disposées à accepter des copilotes génériques qui fonctionnent bien en anglais mais échouent dans les tâches de service, de conformité ou de politique. Sur le marché GCC AI Copilot, un meilleur support de l'arabe élargit non seulement l'adoption, mais modifie également le positionnement concurrentiel, car la qualité de la localisation commence à influencer les contrats remportés, la solidité des renouvellements et l'expansion à long terme des licences.

Intégration avec les Écosystèmes Microsoft 365, Google Workspace et Salesforce

Le marché GCC AI Copilot bénéficie du fait que les fonctions d'IA sont de plus en plus intégrées dans des plateformes que les entreprises ont déjà sous licence et exploitent. Le traitement local de Microsoft 365 Copilot aux Émirats Arabes Unis par Microsoft a offert aux clients Microsoft existants un chemin vers l'adoption aligné à la fois sur la familiarité des flux de travail et sur les attentes de conformité locale. La mise à jour du modèle d'OpenAI dans Microsoft 365 Copilot a ensuite amélioré les capacités de cette base installée, renforçant l'attrait de rester dans des environnements de productivité établis plutôt que de se procurer des systèmes d'IA entièrement séparés. Salesforce a soutenu le même schéma en Arabie Saoudite grâce à son investissement de 500 millions USD, l'expansion de son siège régional à Riyad, ses engagements en matière d'Agentforce en arabe et ses plans de développement des compétences locales. SAP a ajouté une autre voie d'entreprise via Joule, offrant aux grands utilisateurs d'ERP et de capital humain un chemin direct vers l'augmentation par l'IA au sein de systèmes auxquels ils font déjà confiance pour les opérations essentielles. De ce fait, le marché GCC AI Copilot est façonné moins par des achats expérimentaux ponctuels et davantage par la conversion régulière des parcs logiciels installés en environnements opérationnels dotés de l'IA.[4]Salesforce Staff, "Salesforce Investit 500 Millions USD en Arabie Saoudite," Salesforce News, salesforce.com

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de Souveraineté des Données et de Transfert Transfrontalier de Données | -3.4% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Oman | Moyen terme (2-4 ans) |

| Coût Élevé du Déploiement, de l'Intégration et de la Gestion du Changement en Entreprise | -2.8% | Pan-GCC, impact le plus élevé dans le segment des PME | Court terme (≤ 2 ans) |

| Manque de Données d'Entraînement Arabes de Haute Qualité pour les Entreprises | -2.1% | Pan-GCC | Long terme (≥ 4 ans) |

| Confiance dans les Résultats de l'IA, Risque d'Hallucination et Lacunes en Matière de Gouvernance | -1.7% | Pan-GCC, concentré dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Souveraineté des Données et de Transfert Transfrontalier de Données

La résidence des données reste l'une des limites les plus claires à la rapidité avec laquelle le marché GCC AI Copilot peut se développer dans les environnements réglementés. Le lancement de Microsoft aux Émirats Arabes Unis pour le traitement des données en local était important précisément parce qu'il répondait aux préoccupations des acheteurs concernant l'endroit où les données sont traitées et la manière dont le contenu des entreprises traverse les frontières. Le lancement du calcul IA souverain d'Oracle à Abou Dhabi a mis en évidence le même problème : les grands acheteurs veulent des choix d'infrastructure qui leur permettent d'associer des modèles avancés à un contrôle local sur les charges de travail sensibles. Cela signifie que le marché GCC AI Copilot ne récompense pas la qualité du modèle seule, car les fournisseurs doivent également démontrer où l'inférence s'exécute, comment les journaux sont stockés et si les données d'entreprise peuvent rester dans des juridictions approuvées. Il en résulte un marché où des produits mondialement connus peuvent encore faire face à des processus d'approvisionnement plus lents s'ils ne peuvent pas satisfaire aux exigences locales d'hébergement ou d'architecture de conformité. Cette pression est la plus forte dans le secteur bancaire, le gouvernement, les services publics et les infrastructures critiques, où la confiance, l'auditabilité et l'emplacement du traitement influencent le calendrier des achats autant que les gains de productivité.

Coût Élevé du Déploiement, de l'Intégration et de la Gestion du Changement en Entreprise

Le marché GCC AI Copilot est également confronté à des frictions liées au coût réel de la mise en œuvre, surtout lorsque les organisations souhaitent un déploiement plus approfondi qu'une simple activation de licences. Le déploiement de Joule par SAP chez Red Sea Global a montré qu'une adoption significative implique souvent de grands environnements de main-d'œuvre, l'alignement des flux de travail et l'intégration des systèmes opérationnels plutôt qu'un simple basculement logiciel. Le développement de Salesforce en Arabie Saoudite a également reflété que l'expansion en entreprise nécessite des partenariats locaux, des capacités de formation et des écosystèmes de support client, ce qui ajoute des coûts et du temps avant que les bénéfices ne deviennent visibles à grande échelle. Pour de nombreux acheteurs, en particulier les petites entreprises, le défi n'est pas seulement le coût de la licence, mais aussi la refonte des processus, la revue de sécurité, la cartographie des rôles, la gouvernance de l'utilisation et la gestion de l'adoption par les employés. C'est pourquoi le marché GCC AI Copilot progresse souvent en premier dans les grandes organisations disposant de budgets plus importants et d'équipes de transformation dédiées. Avec le temps, les déploiements basés sur des modèles et les intégrations packagées devraient réduire cet obstacle, mais à court terme, le coût d'un déploiement correctement réalisé ralentit encore l'expansion généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Copilote : La Productivité Horizontale en Tête, les Modèles Verticaux s'Accélèrent

Les copilotes de productivité horizontale représentaient 45,62% des revenus en 2025, les plaçant au centre du marché GCC AI Copilot durant la phase initiale d'adoption commerciale large. Leur avance est venue d'un schéma d'achat simple : de nombreuses organisations utilisaient déjà Microsoft 365, SAP ou Salesforce, et pouvaient ajouter un support IA aux logiciels que les employés utilisaient quotidiennement. Cela a contribué à raccourcir les cycles d'approbation et a facilité la justification des premiers cas d'usage dans les tâches de rédaction, de communication, de synthèse et de coordination interne. Le lancement du traitement local de Microsoft 365 Copilot aux Émirats Arabes Unis a encore renforcé ce segment en supprimant une préoccupation majeure de conformité pour les clients qui souhaitaient une IA de productivité sans modifier leur pile logicielle principale. La mise à niveau du modèle privilégié d'OpenAI dans Microsoft 365 Copilot a également augmenté la valeur pratique des déploiements existants et permis une utilisation accrue au sein des comptes clients actuels.

Les copilotes spécifiques à un secteur devraient croître à un CAGR de 35,14% jusqu'en 2031, ce qui en fait le moteur de croissance à long terme le plus puissant du marché GCC AI Copilot. Ce changement reflète les besoins des banques, des organismes gouvernementaux, des opérateurs de santé et des employeurs à forte intensité de services qui souhaitent des copilotes formés pour un vocabulaire plus restreint, des contrôles plus solides et des résultats de tâches plus fiables. La disponibilité de Jais 2 et les recherches sur les modèles d'entreprise arabes très performants améliorent cette transition car l'ajustement sectoriel devient plus réaliste lorsque la base linguistique est plus solide. Les copilotes de flux de travail fonctionnels et les copilotes techniques devraient également croître à mesure que les entreprises vont au-delà de l'aide générique à la rédaction et s'engagent dans les flux de travail financiers, RH, d'ingénierie, de service et de politique. En ce sens, le secteur GCC AI Copilot devrait maintenir les outils horizontaux comme première couche de déploiement tandis que les outils verticaux captent la prochaine vague de croissance budgétaire et de différenciation.

Par Déploiement : L'Infrastructure Cloud en Tête, le Hybride Gagne en Traction sur la Conformité

Le déploiement basé sur le cloud représentait 77,28% des revenus en 2025, ce qui en fait le modèle opérationnel dominant dans la part du marché GCC AI Copilot pour l'année de référence. Le cloud a maintenu cette position car il offre une activation plus rapide, une charge d'infrastructure initiale plus faible et un accès plus facile aux mises à niveau des modèles, aux bibliothèques de connecteurs et à l'intégration des suites de productivité. Pour de nombreuses entreprises, le cloud reste le moyen le plus rapide de passer de l'évaluation à l'utilisation active, surtout lorsque les copilotes sont liés aux e-mails, aux documents, aux réunions, aux bases de connaissances et aux enregistrements de flux de travail. Le déploiement de Microsoft 365 Copilot avec traitement local aux Émirats Arabes Unis a montré que l'adoption du cloud dans la région est de plus en plus alignée sur les exigences souveraines plutôt qu'en opposition à celles-ci. Cela est important car cela permet aux acheteurs de conserver la commodité des services gérés tout en réduisant les préoccupations concernant les mouvements de données transfrontaliers et le contrôle de l'infrastructure.

Le déploiement hybride devrait croître à un CAGR de 34,82% jusqu'en 2031, ce qui en fait le modèle de livraison à la croissance la plus rapide à mesure que les achats arrivent à maturité. Cette croissance reflète une voie intermédiaire où les organisations veulent l'échelle et la vitesse de mise à jour des outils cloud mais ont encore besoin d'une gestion locale pour les contenus plus sensibles, les enregistrements réglementés ou les étapes d'inférence internes. L'expansion du calcul IA souverain d'Oracle à Abou Dhabi soutient cette direction en offrant aux entreprises plus d'options pour placer des charges de travail à haute valeur dans une infrastructure régionale tout en continuant à utiliser des écosystèmes cloud plus larges. Les modèles sur site devraient rester pertinents dans les domaines de la défense, de la sécurité et de certaines infrastructures critiques, bien que leur base de volume soit susceptible de rester plus petite que dans les environnements cloud et hybrides. En pratique, le marché GCC AI Copilot évolue vers un modèle d'infrastructure en couches où le choix du déploiement devient une partie de la décision produit plutôt qu'une réflexion après coup. Ce changement accroît également l'importance des fournisseurs capables de prendre en charge les contrôles de politique, les options d'hébergement local et l'intégration des systèmes sans forcer les clients dans des environnements entièrement isolés. Le secteur GCC AI Copilot favorise donc les fournisseurs capables de combiner flexibilité et gouvernance plutôt que de s'appuyer sur une seule posture de déploiement pour chaque acheteur.

Par Taille d'Organisation : Les Grandes Entreprises Dominent le Volume, les PME s'Accélèrent le Plus Vite

Les grandes entreprises représentaient 71,43% du marché GCC AI Copilot en 2025, indiquant que les revenus étaient fortement concentrés parmi les grands employeurs durant la phase d'adoption initiale. Ces organisations disposaient du budget, des structures de gouvernance et de la complexité applicative nécessaires pour justifier de grands déploiements dans plusieurs départements plutôt que des essais limités à une seule équipe. Elles avaient également tendance à entretenir des relations logicielles de longue date avec Microsoft, SAP, Salesforce, Oracle et d'autres grands fournisseurs, ce qui a facilité l'intégration de l'adoption de Copilote dans les programmes de transformation numérique existants. Le déploiement de Joule par SAP chez Red Sea Global, pour 10 500 employés, a offert un exemple clair de la façon dont l'adoption à l'échelle de l'entreprise peut générer une valeur contractuelle substantielle et servir de cas de référence visible pour l'ensemble du marché GCC AI Copilot. Les grandes entreprises devraient donc rester le principal bassin de revenus, même si l'adoption se répand davantage.

Les PME devraient se développer à un CAGR de 35,36% jusqu'en 2031, indiquant une forte dynamique à mesure que les obstacles liés aux coûts, à la langue et au déploiement continuent de s'atténuer. Les petites entreprises ont généralement besoin d'une configuration plus rapide, d'une tarification plus claire et d'une valeur immédiate pour les flux de travail, ce qui rend les outils de productivité intégrés et les copilotes de service packagés particulièrement importants pour ce segment. À mesure que la qualité des modèles arabes s'améliore et que les plateformes d'entreprise simplifient la configuration, davantage de PME devraient constater que les copilotes peuvent soutenir la communication commerciale, le support client, la rédaction de documents et les tâches administratives quotidiennes sans nécessiter de développement personnalisé majeur. Microsoft, Salesforce et d'autres fournisseurs de plateformes élargissent également leurs écosystèmes de partenaires et de formation régionaux, ce qui devrait progressivement réduire les frictions d'intégration pour les petits utilisateurs. L'écart entre les grandes entreprises et les PME tient donc davantage à la profondeur actuelle de la mise en œuvre qu'à un manque de pertinence à long terme. À mesure que les copilotes se standardisent, les PME devraient contribuer à une part plus importante des nouveaux ajouts nets d'utilisateurs au sein du marché GCC AI Copilot.

Par Application : Le Travail de Connaissance Ancre les Revenus, les Flux de Travail Réglementés Progressent Fortement

Le travail de connaissance et l'assistance à la productivité représentaient 36,84% des revenus applicatifs en 2025 et constituaient la plus grande part de la taille du marché GCC AI Copilot dans les catégories de cas d'usage. Cette avance reflète le simple fait que la rédaction, la synthèse, le support aux réunions, la recherche, la rédaction de documents et la communication interne touchent une très grande proportion des employés de bureau. Ces tâches s'intègrent également bien aux suites de productivité grand public, ce qui permet aux entreprises d'introduire des copilotes sans avoir à repenser chaque processus métier dès le premier jour. Microsoft 365 Copilot, SAP Joule et les outils associés correspondent à ce schéma car ils s'inscrivent dans des environnements logiciels qui gèrent déjà les documents, la communication, les enregistrements et les flux de travail opérationnels. Par conséquent, le travail de connaissance devrait rester la principale source de revenus même si d'autres applications croissent plus vite.

Les flux de travail des secteurs réglementés devraient croître à un CAGR de 34,93% jusqu'en 2031, ce qui en fait le domaine d'application le plus dynamique du marché GCC AI Copilot. Ce segment est en hausse car les organisations dans le secteur bancaire, le gouvernement, les services publics et des domaines similaires ont besoin d'une automatisation contrôlée capable de fonctionner dans le cadre d'étapes d'approbation, de processus documentés et de règles locales sur les données. L'initiative de calcul souverain d'Oracle et le déploiement du traitement local de Microsoft soutiennent tous deux cette direction en facilitant l'association de l'assistance IA à un contrôle plus fort sur les enregistrements sensibles et les chemins d'inférence. Les opérations de service client et employé, le support en ingénierie logicielle et l'assistance aux processus métier et aux opérations d'entreprise devraient également connaître une bonne progression, mais les flux de travail réglementés peuvent commander une valeur stratégique plus élevée une fois que les besoins de gouvernance et d'audit sont intégrés dans le produit. Cela signifie que la croissance du marché GCC AI Copilot ne provient pas seulement d'une utilisation plus large, mais est également portée par une intégration plus profonde des flux de travail dans des environnements où la conception de la conformité est importante. À terme, le succès dans ces applications devrait renforcer la fidélisation des fournisseurs car les coûts de changement augmentent lorsque les copilotes font partie des processus opérationnels formels.

Par Secteur d'Utilisation Final : Le BFSI en Tête, le Gouvernement et l'Administration s'Accélèrent le Plus Vite

Le BFSI représentait 25,16% des revenus par secteur d'utilisation final en 2025, ce qui en fait le plus grand secteur vertical du marché GCC AI Copilot. Les institutions financières disposent de grandes forces de travail de connaissance, d'une forte intensité documentaire et d'une demande constante de productivité interne, de qualité de service, de contrôle des flux de travail et d'automatisation consciente des risques. Elles sont également plus susceptibles que de nombreux secteurs d'investir dans des systèmes qui améliorent la précision, l'efficacité des employés et les temps de réponse contrôlés dans les opérations clients et internes. L'essor des offres d'infrastructure souveraine de Microsoft et Oracle est particulièrement pertinent ici car les charges de travail liées au secteur bancaire nécessitent souvent des contrôles de localisation et de supervision plus stricts que l'utilisation générale de bureau. Le BFSI combine donc préparation, budget et pression réglementaire pour soutenir une demande commerciale régulière sur l'ensemble du marché GCC AI Copilot.

Le gouvernement et l'administration devraient se développer à un CAGR de 36,21% jusqu'en 2031, ce qui en fait la catégorie d'utilisation final à la croissance la plus rapide. Les organisations du secteur public gèrent souvent de grands volumes de formulaires, de politiques, de correspondances, d'enregistrements et d'interactions de service, de sorte qu'elles peuvent bénéficier rapidement lorsque les copilotes sont conçus pour un support de flux de travail structuré. Le marché GCC AI Copilot est bien positionné ici car l'investissement dans l'infrastructure souveraine et les progrès dans les modèles arabes améliorent l'adéquation pour les tâches orientées vers les citoyens et les tâches à forte intensité de politique. L'informatique et les télécommunications, la santé et les sciences de la vie, le commerce de détail et le commerce électronique, la fabrication industrielle, les établissements d'enseignement et de recherche, et l'énergie et les services publics devraient également rester des bassins de demande actifs à mesure que davantage d'organisations recherchent une assistance IA spécifique aux flux de travail. Dans le secteur GCC AI Copilot plus large, ce mix vertical est important car il empêche la croissance de reposer sur un seul secteur. Cela signifie également que les fournisseurs capables d'adapter une seule plateforme principale à plusieurs paramètres de conformité peuvent avoir des voies d'expansion plus solides que ceux liés à un seul cas d'usage.

Analyse Géographique

L'Arabie Saoudite représentait 26,86% des revenus en 2025, ce qui en fait le plus grand contributeur national au marché GCC AI Copilot. Sa position reflète une forte demande numérique des entreprises, un intérêt croissant pour les outils capables de traiter l'arabe et la nécessité d'options de traitement local pour les grands employeurs et les institutions réglementées. Salesforce a renforcé l'importance de l'Arabie Saoudite grâce à son investissement de 500 millions USD, le développement de son siège régional à Riyad, son engagement en matière d'Agentforce en arabe et son programme de développement des compétences locales. SAP a également fourni un marqueur d'adoption pratique dans le Royaume grâce au déploiement de Joule chez Red Sea Global, qui a montré que les copilotes d'entreprise peuvent s'intégrer dans de grands environnements de main-d'œuvre avec une pertinence opérationnelle directe. À mesure que l'infrastructure locale et la préparation des acheteurs continuent de s'améliorer, l'Arabie Saoudite devrait rester un ancrage majeur pour le marché GCC AI Copilot.

Les Émirats Arabes Unis sont restés l'environnement opérationnellement le plus mature au sein du marché GCC AI Copilot car ils combinaient la demande des entreprises avec des options d'infrastructure souveraine précoces. Le traitement local de Microsoft 365 Copilot aux Émirats Arabes Unis par Microsoft a créé un avantage commercial important pour les acheteurs qui souhaitaient une IA de productivité sans envoyer de contenu sensible hors du pays. Oracle a renforcé le même écosystème à Abou Dhabi grâce à son déploiement OCI Supercluster, qui a élargi la capacité de calcul IA souverain pour les entreprises cherchant une infrastructure contrôlée et haute performance. Les Émirats Arabes Unis servent donc de terrain d'expérimentation où les modèles de déploiement commercial, les schémas de conformité et les partenariats de plateforme prennent souvent forme avant de se répandre dans le reste du marché GCC AI Copilot.

Le Qatar devrait croître à un CAGR de 34,72% jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide du marché GCC AI Copilot. Le partenariat Brookfield-Qai de 20 milliards USD de décembre 2025 a envoyé un signal d'infrastructure souveraine significatif au pays et l'a positionné pour développer une capacité IA locale plus solide sur la période de prévision. Le Koweït, Oman et Bahreïn devraient continuer à ajouter de la demande à un rythme plus régulier, soutenus par l'expansion régionale des fournisseurs et la familiarité croissante des entreprises avec les copilotes. Dans ces marchés plus petits, l'adoption devrait suivre des modèles pratiques éprouvés d'abord en Arabie Saoudite et aux Émirats Arabes Unis, ce qui devrait aider le marché GCC AI Copilot à se répandre sans que chaque pays ait besoin de construire un écosystème local complet à la même vitesse.

Paysage Concurrentiel

Le marché GCC AI Copilot est modérément concentré au niveau de la couche de plateforme d'entreprise, où un petit ensemble de fournisseurs de technologie mondiaux contrôle une grande partie de la base installée de productivité, de cloud et d'applications. Microsoft occupe une position structurelle forte car il combine des logiciels de bureau, une infrastructure cloud et des capacités de traitement local sous une forme qui répond aux besoins des entreprises et des secteurs publics de la région. Le rôle de modèle privilégié d'OpenAI dans Microsoft 365 Copilot renforce encore cette position en améliorant les capacités au sein d'un environnement d'entreprise déjà déployé plutôt que de demander aux clients d'adopter un parc IA séparé. SAP et Salesforce occupent également un terrain concurrentiel important car tous deux peuvent intégrer des copilotes dans des systèmes d'entreprise qui gèrent déjà les opérations, les enregistrements de main-d'œuvre, l'engagement client et les processus spécifiques au secteur. Il en résulte un marché où la concurrence est moins façonnée par la visibilité des chatbots autonomes et davantage par la capacité des fournisseurs à attacher de la valeur IA aux environnements logiciels auxquels les clients font déjà confiance.

Les mouvements stratégiques de 2025 et 2026 ont rendu ce schéma plus clair. Le lancement du traitement local de Microsoft 365 Copilot aux Émirats Arabes Unis par Microsoft a transformé la préparation à la conformité en différenciateur commercial plutôt qu'en détail technique. L'engagement de 500 millions USD de Salesforce en Arabie Saoudite a signalé que le support linguistique, la présence d'un siège régional et le développement de l'écosystème peuvent tous avoir de l'importance pour remporter de futures charges de travail. Le déploiement de Joule par SAP chez Red Sea Global a démontré que les copilotes peuvent être directement liés aux opérations d'entreprise à grande échelle, aidant les fournisseurs à faire passer la conversation de l'expérimentation à une utilisation commerciale mesurable. L'investissement d'Oracle dans le calcul IA souverain a ajouté une autre couche de concurrence en renforçant le côté infrastructure de la livraison IA d'entreprise dans la région.

Le marché GCC AI Copilot laisse encore de la place aux challengers spécialisés même avec ces plateformes plus grandes en place. Glean a déclaré plus de 250 millions USD de revenus récurrents annuels et plus de 150% de croissance d'une année sur l'autre en 2025, ce qui montre que l'IA de travail indépendante de la plateforme peut encore se tailler une forte demande lorsqu'elle résout des problèmes de recherche, d'accès à la connaissance et de productivité multi-systèmes. Le développement de modèles natifs arabes offre également aux fournisseurs alignés régionalement un chemin pour se différencier lorsqu'ils peuvent combiner la force de la langue locale avec la discipline du déploiement en entreprise. En pratique, les avantages concurrentiels les plus durables sur le marché GCC AI Copilot proviendront probablement de l'adéquation à la conformité, de la qualité de l'arabe, de l'intégration profonde des flux de travail et de solides partenariats de livraison. Les fournisseurs qui réunissent ces 4 conditions devraient être mieux positionnés que ceux qui concourent uniquement sur l'accès général aux modèles.

Leaders du Secteur GCC AI Copilot

Microsoft Corporation

Alphabet Inc

OpenAI, L.L.C

Salesforce, Inc

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : OpenAI a désigné GPT-5.6 comme modèle privilégié au sein de Microsoft 365 Copilot, élevant le plafond de capacité pour les entreprises du GCC utilisant la suite de productivité Microsoft et élargissant le positionnement concurrentiel de Copilot face aux plateformes d'IA générative autonomes dans les environnements d'entreprise réglementés.

- Juin 2026 : SAP a dévoilé sa stratégie d'Entreprise Autonome lors de SAP Sapphire 2026, lançant la plateforme unifiée SAP Business AI et Joule Studio, un constructeur de flux de travail IA agentique, ainsi que des partenariats de plateforme avec Anthropic, Google Cloud, Microsoft, Cohere et Mistral AI. La stratégie cible directement les entreprises du GCC exploitant SAP ERP dans les secteurs BFSI, fabrication et gouvernement.

- Décembre 2025 : Brookfield et Qai, la société IA du Qatar et filiale de l'Autorité d'Investissement du Qatar, ont formé une coentreprise de 20 milliards USD pour investir dans l'infrastructure IA au Qatar et sur des marchés internationaux sélectionnés, établissant la base de capital souverain pour l'expansion de l'adoption de l'IA d'entreprise et des copilotes au Qatar.

- Octobre 2025 : Microsoft a annoncé le traitement des données en local pour Microsoft 365 Copilot aux Émirats Arabes Unis, hébergé dans les centres de données de Dubaï et d'Abou Dhabi et entièrement conforme à la Politique IA du Conseil de Cybersécurité des Émirats Arabes Unis. Cette capacité, rendue disponible début 2026, a été développée en collaboration avec le Conseil de Cybersécurité et le Centre de Sécurité Électronique de Dubaï pour supprimer l'obstacle à la souveraineté des données dans l'adoption des copilotes par le secteur public.

Périmètre du Rapport sur le Marché GCC AI Copilot

Le marché GCC AI Copilot désigne l'écosystème d'assistants intelligents pilotés par l'intelligence artificielle intégrés dans des applications logicielles d'entreprise et grand public pour améliorer les capacités humaines et automatiser des tâches complexes dans les pays du Conseil de Coopération du Golfe (CCG). Ces copilotes s'appuient sur des modèles de fondation avancés, notamment des grands modèles de langage et l'IA générative, pour fournir des suggestions contextuelles en temps réel, générer du contenu, analyser des données et exécuter des flux de travail de manière transparente au sein des outils numériques existants. Le marché englobe divers types de copilotes allant des outils de productivité horizontale généralistes aux solutions fonctionnelles, techniques et spécifiques à un secteur. Déployés dans des environnements basés sur le cloud, hybrides et sur site, ces systèmes d'IA s'adressent aux organisations de toutes tailles dans la région GCC. Ils sont utilisés dans diverses applications, notamment l'assistance au travail de connaissance, le développement logiciel, le service client et l'activation des ventes, dans des secteurs tels que l'informatique, le BFSI, la santé et le gouvernement. Portés par des programmes de vision nationale ambitieux (tels que la Vision 2030 de l'Arabie Saoudite et le Centenaire 2071 des Émirats Arabes Unis), le développement rapide des villes intelligentes et une forte impulsion stratégique pour diversifier les économies loin de la dépendance au pétrole, les copilotes IA aident les organisations du GCC à améliorer leur efficacité opérationnelle, à favoriser l'innovation et à accélérer leur transition vers des économies hautement numérisées et fondées sur la connaissance.

Le Rapport sur le Marché GCC AI Copilot est Segmenté par Type de Copilote (Copilotes de Productivité Horizontale, Copilotes de Flux de Travail Fonctionnels, Copilotes Techniques et d'Ingénierie, et Copilotes Spécifiques à un Secteur), Déploiement (Basé sur le Cloud, Hybride, et Sur Site), Taille de l'Organisation (Grandes Entreprises, et Petites et Moyennes Entreprises), Application (Travail de Connaissance et Assistance à la Productivité, Ingénierie Logicielle et Opérations Techniques, Opérations de Service Client et Employé, Activation des Ventes, du Marketing et des Revenus, Processus Métier et Opérations d'Entreprise, et Flux de Travail des Secteurs Réglementés), Secteur d'Utilisation Final (Informatique et Télécommunications, BFSI, Santé et Sciences de la Vie, Commerce de Détail et Commerce Électronique, Fabrication Industrielle, Établissements d'Enseignement et de Recherche, Médias et Divertissement, Gouvernement et Administration, Énergie et Services Publics, et Autres Secteurs d'Utilisation Final), et Géographie (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman, et Bahreïn). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Copilotes de Productivité Horizontale |

| Copilotes de Flux de Travail Fonctionnels |

| Copilotes Techniques et d'Ingénierie |

| Copilotes Spécifiques à un Secteur |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Travail de Connaissance et Assistance à la Productivité |

| Ingénierie Logicielle et Opérations Techniques |

| Opérations de Service Client et Employé |

| Activation des Ventes, du Marketing et des Revenus |

| Processus Métier et Opérations d'Entreprise |

| Flux de Travail des Secteurs Réglementés |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Établissements d'Enseignement et de Recherche |

| Médias et Divertissement |

| Gouvernement et Administration |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par Type de Copilote | Copilotes de Productivité Horizontale |

| Copilotes de Flux de Travail Fonctionnels | |

| Copilotes Techniques et d'Ingénierie | |

| Copilotes Spécifiques à un Secteur | |

| Par Déploiement | Basé sur le Cloud |

| Hybride | |

| Sur Site | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Application | Travail de Connaissance et Assistance à la Productivité |

| Ingénierie Logicielle et Opérations Techniques | |

| Opérations de Service Client et Employé | |

| Activation des Ventes, du Marketing et des Revenus | |

| Processus Métier et Opérations d'Entreprise | |

| Flux de Travail des Secteurs Réglementés | |

| Par Secteur d'Utilisation Final | Informatique et Télécommunications |

| BFSI | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Commerce Électronique | |

| Fabrication Industrielle | |

| Établissements d'Enseignement et de Recherche | |

| Médias et Divertissement | |

| Gouvernement et Administration | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché GCC AI Copilot ?

La taille du marché GCC AI Copilot s'élevait à 0,67 milliard USD en 2025, est estimée à 0,88 milliard USD en 2026 et devrait atteindre 3,61 milliards USD d'ici 2031 à un CAGR de 32,72%.

Quel type de copilote génère le plus de revenus dans le GCC ?

Les copilotes de productivité horizontale ont mené avec 45,62% de part des revenus en 2025 car les entreprises ont d'abord déployé l'IA dans des environnements logiciels de productivité et d'entreprise familiers.

Quel modèle de déploiement se développe le plus rapidement dans la région GCC ?

Le déploiement hybride devrait croître à un CAGR de 34,82% jusqu'en 2031 car les entreprises cherchent un équilibre entre l'échelle du cloud et le contrôle local sur les charges de travail sensibles.

Pourquoi le BFSI est-il la principale catégorie d'utilisation final pour ces outils ?

Le BFSI a mené avec 25,16% de part en 2025 car les institutions financières ont besoin de gains de productivité, de contrôle des flux de travail et d'un meilleur support pour les enregistrements réglementés et les opérations clients.

Quel pays connaît la croissance la plus rapide pour les copilotes IA dans le GCC ?

Le Qatar devrait se développer à un CAGR de 34,72% jusqu'en 2031, soutenu par un investissement majeur dans l'infrastructure IA souveraine via le partenariat Brookfield et Qai.

Quels sont les principaux obstacles à une adoption plus large en entreprise ?

La souveraineté des données, les limites de transfert transfrontalier, le coût d'intégration et la gestion du changement restent les principaux obstacles, en particulier pour les acheteurs réglementés et les petites organisations.

Dernière mise à jour de la page le: