Taille et part du marché du fructose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

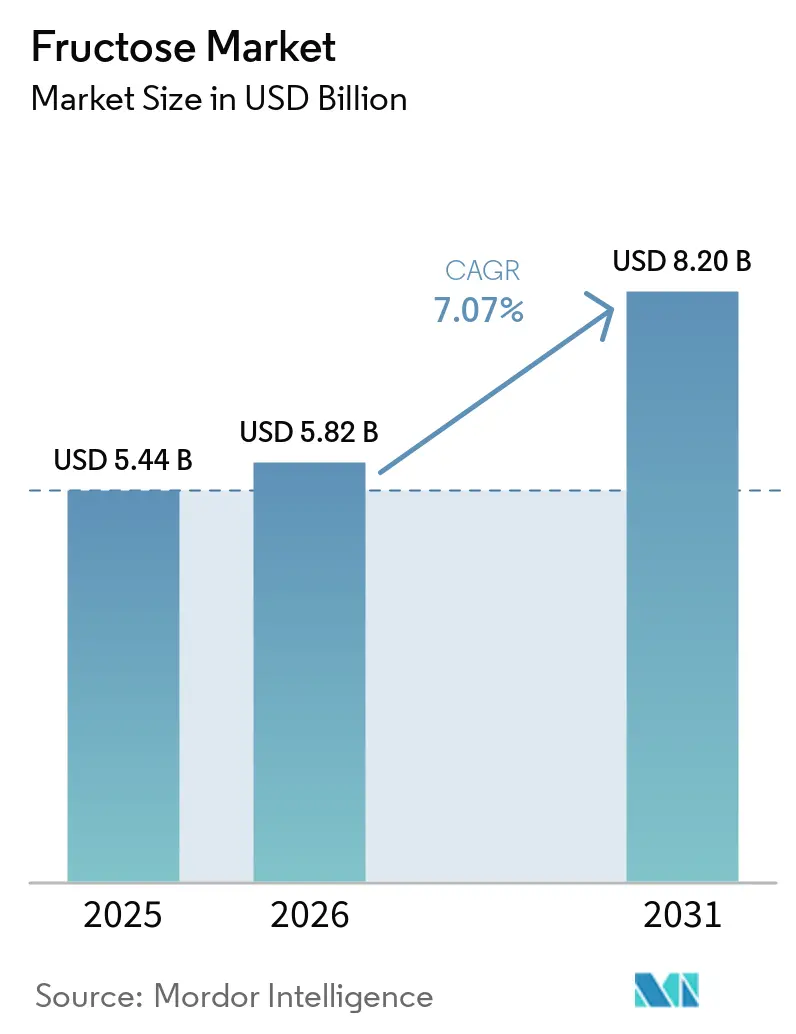

| Taille du Marché (2026) | 5.82 Milliards de dollars |

| Taille du Marché (2031) | 8.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fructose par Mordor Intelligence

La taille du marché mondial du fructose devrait croître de 5,44 milliards USD en 2025 à 5,82 milliards USD en 2026 et devrait atteindre 8,20 milliards USD d'ici 2031, à un TCAC de 7,07 % sur la période 2026-2031. Le marché mondial du fructose connaît une transformation significative, portée par des avantages en termes de coûts, l'évolution des préférences des consommateurs et les repositionnements stratégiques des fabricants d'ingrédients. Les producteurs alimentaires adoptent de plus en plus le fructose en raison de son efficacité sucrante supérieure, tandis que la pénétration croissante des aliments transformés dans les marchés émergents continue d'alimenter la demande. Le fructose dérivé du maïs, en particulier le sirop de maïs à haute teneur en fructose (HFCS), demeure un pilier des chaînes d'approvisionnement, soutenu par une infrastructure établie et des réseaux commerciaux solides. Cependant, les entreprises leaders restructurent leurs portefeuilles, cèdent leurs unités axées sur les produits de base et privilégient les ingrédients de spécialité à plus fort potentiel de valeur. Le fructose cristallin s'impose comme un produit premium, soutenu par les avancées des technologies de production. Malgré ces opportunités, le marché est confronté à des défis liés aux mesures réglementaires, telles que les taxes sur le sucre, et aux préoccupations sanitaires associant une consommation élevée de fructose à des troubles métaboliques. Néanmoins, les risques de substitution sont atténués par les obstacles que représentent les alternatives telles que le D-allulose. Dans l'ensemble, le marché du fructose reflète une interaction dynamique entre efficacité des coûts, élargissement des applications et pressions réglementaires, le positionnant comme un ingrédient résilient mais contesté au sein de l'industrie alimentaire mondiale.

Principaux enseignements du rapport

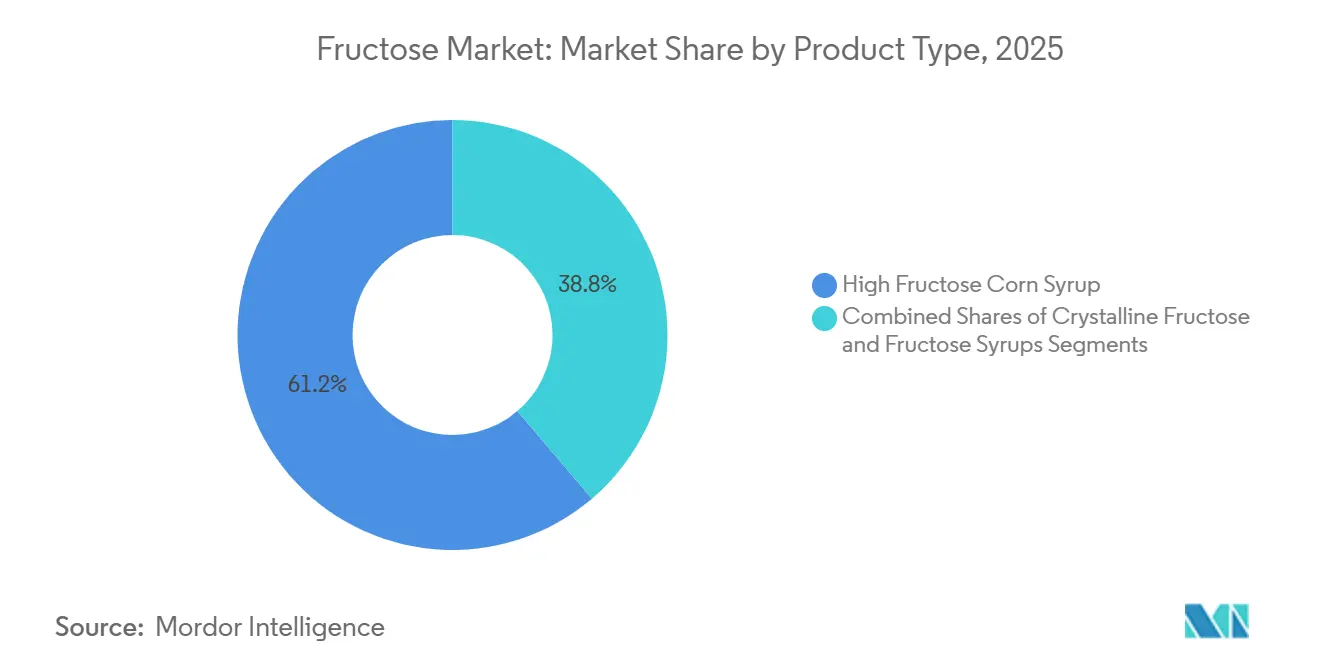

- Par type de produit, le sirop de maïs à haute teneur en fructose a contrôlé 61,23 % de la part du marché du fructose en 2025, tandis que le fructose cristallin devrait se développer à un TCAC de 6,56 % jusqu'en 2031.

- Par source, l'amidon de maïs a contribué à hauteur de 68,45 % de la part en 2025 ; les dérivés de la canne à sucre et de la betterave sucrière devraient croître à un TCAC de 7,11 % durant la période 2026-2031.

- Par application, les boissons ont représenté 72,14 % de la part en 2025 ; les produits laitiers et desserts glacés devraient enregistrer un TCAC de 7,67 % jusqu'en 2031.

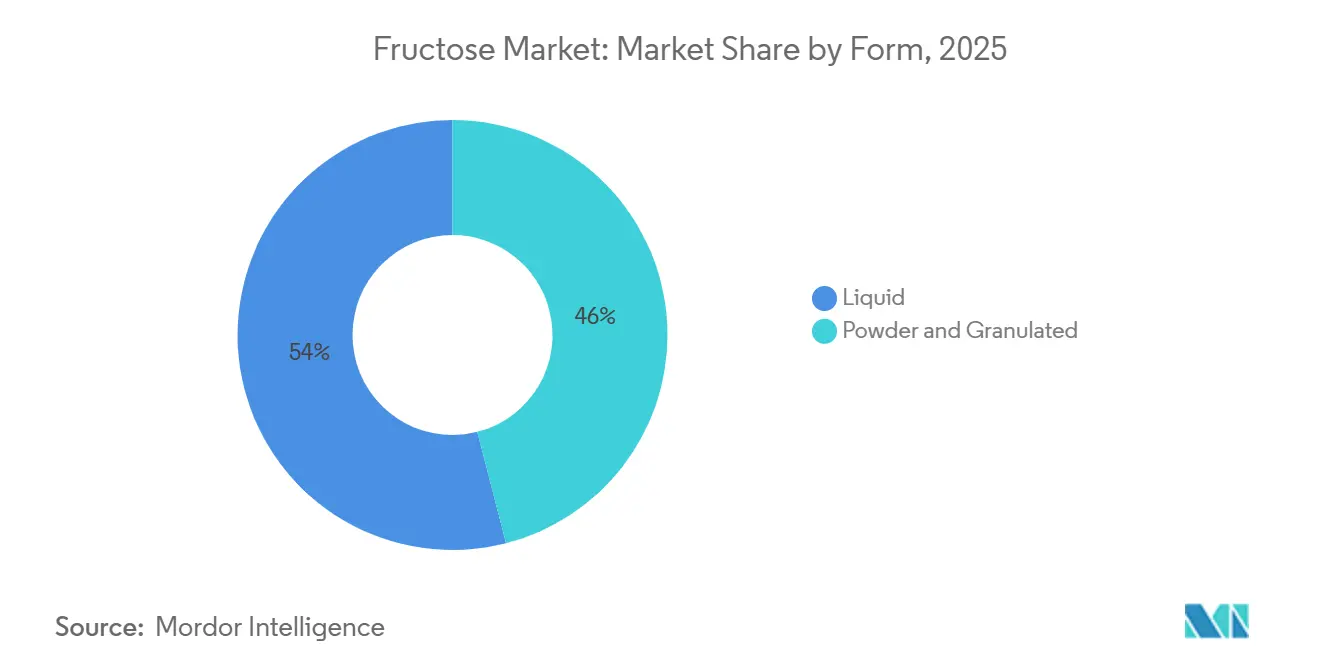

- Par forme, le fructose liquide détenait 54,00 % de la part en 2025, tandis que les formats poudre/granulé devraient afficher un TCAC de 6,78 % sur la période de prévision.

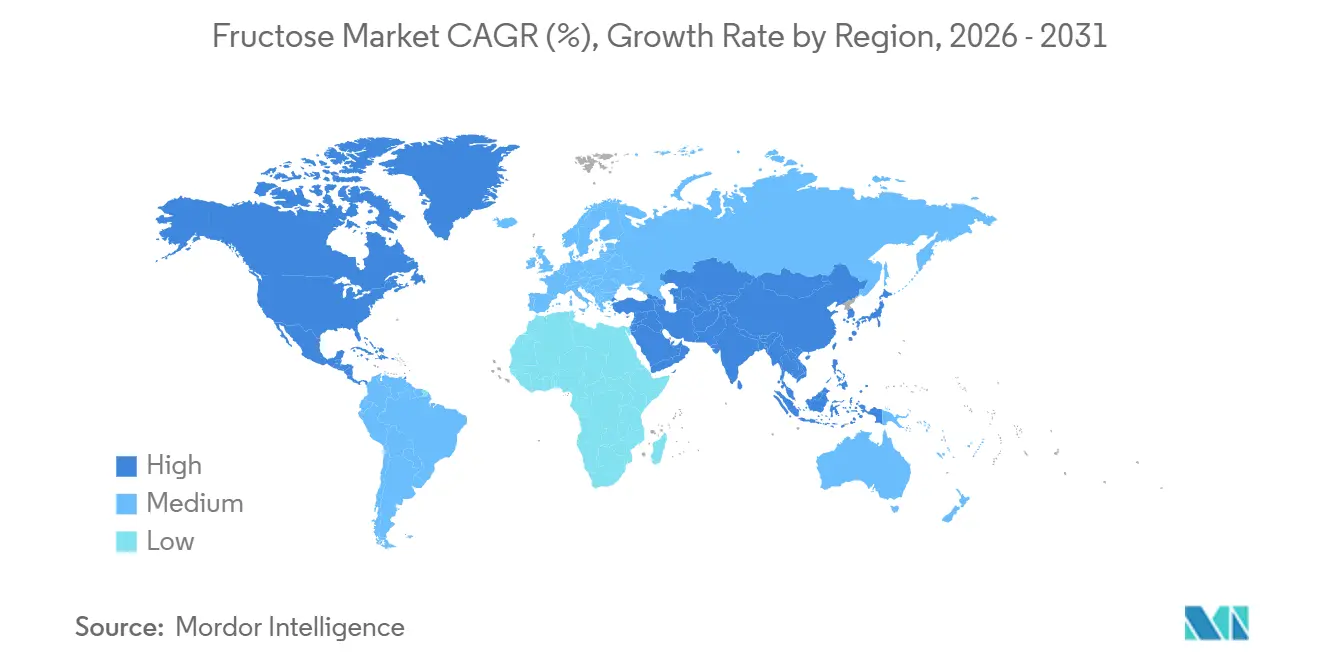

- Par géographie, l'Amérique du Nord était en tête avec 41,56 % de part en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du fructose

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en édulcorants hypocaloriques | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Économie favorable du maïs pour le HFCS | +1.9% | Amérique du Nord, répercussion vers le Mexique et l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Prolifération des boissons fonctionnelles | +2.0% | Amérique du Nord, cœur Asie-Pacifique, répercussion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor des aliments transformés dans les marchés émergents | +2.3% | Cœur Asie-Pacifique, Amérique latine | Moyen terme (2–4 ans) |

| Montée en puissance des bioraffineries inuline-vers-fructose | +0.7% | Europe, Amérique latine, Russie | Moyen terme (2–4 ans) |

| Percée en termes de coûts par cristallisation continue | +0.6% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en édulcorants hypocaloriques : les vents favorables à la reformulation profitent sélectivement au fructose

Le marché mondial du fructose est porté par la demande croissante d'édulcorants hypocaloriques, les consommateurs soucieux de leur santé cherchant à réduire leur consommation de sucre. Cette tendance pousse les marques à reformuler leurs produits pour répondre aux préférences en évolution. En janvier 2026, ADM a démontré son engagement envers cette tendance en investissant 26 millions USD dans une installation de reformulation à Erlanger. Selon une enquête ADM de 2024, 83 % des consommateurs mondiaux évitent activement ou réduisent leur consommation de sucre. Ce comportement des consommateurs pousse les entreprises à offrir de la douceur avec moins de calories, positionnant le fructose comme un ingrédient essentiel. Le fructose cristallin, dont l'intensité sucrante est supérieure à celle du saccharose, permet aux fabricants de réduire la teneur en sucre tout en maintenant la saveur, ce qui le rend particulièrement attrayant pour les produits alimentaires premium. Parallèlement, le fructose liquide gagne du terrain dans les applications pharmaceutiques et nutraceutiques en raison de son indice glycémique plus faible, qui favorise les formulations à teneur contrôlée en glucides. De plus, la mise en œuvre de limites de sucre dans les programmes de nutrition infantile, qui restreindront les céréales de petit-déjeuner à 6 grammes de sucre ajouté par once sèche d'ici l'année scolaire 2025-2026, crée une demande supplémentaire pour les édulcorants alternatifs, selon les données du Journal officiel fédéral américain [1]Source : Journal officiel fédéral américain, « Programmes de nutrition infantile : schémas alimentaires conformes aux directives diététiques 2020-2025 pour les Américains », www.federalregister.gov. Cette dynamique de marché a créé une divergence dans la demande : le HFCS de base fait l'objet d'un examen accru et d'une popularité déclinante, tandis que les formats de fructose de spécialité, tels que le fructose cristallin et les sirops personnalisés, s'imposent comme des composants essentiels dans le développement de produits reformulés plus sains. L'accent va au-delà de la simple réduction du sucre pour exploiter la polyvalence fonctionnelle du fructose afin de répondre aux attentes changeantes des consommateurs, aux exigences réglementaires et à l'évolution plus large du secteur vers l'innovation de produits axée sur la santé.

Économie favorable du maïs pour le HFCS : la profondeur de la chaîne d'approvisionnement ancre la position concurrentielle en termes de coûts

Le marché mondial du fructose est porté par les avantages en termes de coûts du HFCS dérivé du maïs, qui le positionne comme un édulcorant plus économique par rapport au sucre de canne raffiné. Cette efficacité des coûts est encore renforcée par une chaîne d'approvisionnement bien intégrée, où la production de HFCS est étroitement liée à l'utilisation domestique du maïs et bénéficie de subventions qui stabilisent les coûts des intrants. De plus, le HFCS offre des avantages logistiques grâce à sa forme liquide, permettant une livraison directe aux lignes de production et réduisant les complexités opérationnelles pour les fabricants de produits alimentaires et de boissons. La résilience de cette chaîne d'approvisionnement est évidente sur des marchés tels que le Mexique, où le HFCS agit comme un substitut fiable lors des pénuries de production sucrière, et aux États-Unis, où l'infrastructure établie renforce son rôle de premier producteur et exportateur. Selon les Perspectives agricoles OCDE-FAO 2025-2034, la consommation mondiale de HFCS restera concentrée dans quelques marchés à fort volume, les États-Unis maintenant leur position dominante en tant que producteur et exportateur[3]Source : Organisation de coopération et de développement économiques, « Perspectives agricoles OCDE-FAO 2025-2034 », oecd.org. Ces avantages structurels garantissent que le HFCS reste compétitif, stimulant la demande dans les applications à fort volume malgré l'évolution des préférences des consommateurs.

Prolifération des boissons fonctionnelles : les boissons sportives et énergétiques créent une couche de demande de qualité technique

Le marché des boissons fonctionnelles entraîne un changement dans la demande de fructose en introduisant une application de qualité technique qui va au-delà des objectifs traditionnels de sucrage. Les fabricants de boissons sportives et énergétiques adoptent de plus en plus des formulations glucose-fructose précisément équilibrées pour améliorer l'absorption et la libération d'énergie lors de l'activité physique. Cette approche souligne l'importance croissante du fructose cristallin et des sirops de spécialité par rapport aux édulcorants standard. La capacité du fructose à améliorer à la fois le goût et l'apport énergétique lui confère un avantage concurrentiel sur le marché de la nutrition sportive, le distinguant du glucose pur. De plus, les boissons électrolytiques illustrent la polyvalence du fructose en l'intégrant dans des formulations complexes répondant à la fois aux exigences fonctionnelles et sensorielles. Alors que les boissons fonctionnelles continuent de surpasser les boissons gazeuses traditionnelles, elles élargissent le champ d'application du fructose et stimulent une demande à plus forte valeur ajoutée, améliorant ainsi la qualité globale des revenus du marché. La croissance des boissons axées sur la performance positionne le fructose comme un facteur clé d'innovation dans la nutrition moderne, renforçant sa pertinence sur un marché défini par la santé, l'endurance et les formulations de produits premium.

Essor des aliments transformés dans les marchés émergents : l'Asie-Pacifique et l'Amérique latine génèrent des volumes pluriannuels

L'urbanisation et l'essor d'une classe moyenne en Asie-Pacifique et en Amérique latine alimentent une forte demande pour les aliments transformés et emballés. Cette tendance accroît directement la demande de fructose, un ingrédient sucrant clé. En Chine, une économie favorable du maïs soutient l'adoption du sirop de maïs à haute teneur en fructose (HFCS). La production chinoise de sucre à base d'amidon, y compris le sirop de fructose, a atteint 17 millions de tonnes métriques en 2024, indiquant une demande significative pour les ingrédients sucrants, selon le Département de l'agriculture des États-Unis[2]Source : Département de l'agriculture des États-Unis, « Bilan annuel du sucre », www.fas.usda.gov. Parallèlement, l'expansion de la capacité de transformation du maïs en Inde reflète d'importants investissements en amont pour répondre à la demande croissante d'édulcorants. En Amérique latine, la disponibilité plus restreinte du sucre due aux allocations de cultures vers des usages non alimentaires a renforcé la compétitivité du HFCS au sein du secteur de la fabrication alimentaire de la région. Ces développements mettent en lumière les transitions alimentaires dans les marchés émergents et l'évolution des dynamiques des chaînes d'approvisionnement, créant une trajectoire de croissance soutenue pour le fructose. Cette tendance renforce non seulement l'intégration du fructose dans le paysage changeant des aliments transformés, mais incite également les producteurs mondiaux à étendre leur présence dans ces régions en rapide transformation. Cet élan souligne le double rôle du fructose en tant qu'ingrédient rentable et composant stratégiquement important dans la modernisation des systèmes alimentaires des économies en développement.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes sur le sucre et pressions liées à l'étiquetage | -1.5% | Amérique du Nord, Europe occidentale ; premiers gains dans certains États des États-Unis et au Royaume-Uni | Court terme (≤ 2 ans) |

| Perception des risques sanitaires (troubles métaboliques) | -1.8% | Mondial, plus fort en Amérique du Nord et en Europe du Nord-Ouest | Moyen terme (2–4 ans) |

| Plafonds réglementaires sur les ratios de mélange HFCS | -0.9% | Union européenne ; influence de conformité s'étendant aux transformateurs orientés vers l'exportation | Long terme (≥ 4 ans) |

| Essor des alternatives aux sucres rares (ex. : allulose) | -1.1% | Amérique du Nord (autorisé par la Food and Drug Administration) ; Union européenne bloquée à court terme | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Taxes sur le sucre et pressions liées à l'étiquetage : une réglementation fragmentée crée un impact asymétrique sur le marché

Les marchés mondiaux du fructose font face à des défis importants en raison de l'augmentation des taxes sur le sucre et du renforcement des obligations d'étiquetage, avec des impacts variables selon les produits et les régions. Aux États-Unis, de nouvelles propositions de taxes d'accise ciblent spécifiquement les boissons sucrées, tandis que les réglementations européennes renforcent les exigences d'étiquetage pour les formulations de jus. La législation proposée dans l'Indiana visant à interdire le sirop de maïs à haute teneur en fructose (HFCS) dans les aliments et boissons d'ici juillet 2025 indique une tendance croissante aux réglementations restrictives au niveau des États. Les Philippines ont augmenté les frais de dédouanement des importations de HFCS de 1,50 PHP à 30 PHP par sac de 50 kilogrammes, démontrant comment les changements réglementaires peuvent affecter l'accès au marché. Ces changements réglementaires sont particulièrement contraignants pour les fabricants de boissons fortement dépendants du sirop de maïs à haute teneur en fructose (HFCS). Les nouvelles règles non seulement augmentent les coûts de reformulation, mais compliquent également les opérations des entreprises gérant des réglementations régionales diverses. Tandis que les entreprises axées sur les marchés domestiques peuvent faire face à moins d'effets immédiats, les entreprises orientées vers l'exportation rencontrent des risques plus importants. Cet environnement réglementaire fragmenté perturbe les secteurs dépendants du HFCS et remodèle la dynamique économique du marché mondial du fructose. À mesure que ces politiques continuent d'évoluer, elles stimulent les tendances à la reformulation et encouragent les producteurs à adopter des stratégies d'édulcorants plus diversifiées.

Perception des risques sanitaires : les données métaboliques créent des vents contraires durables pour la demande

Des études ont régulièrement établi un lien entre une consommation excessive de fructose et divers problèmes de santé, notamment l'accumulation de graisses hépatiques, la résistance à l'insuline et les caractéristiques du syndrome métabolique. Des préoccupations émergent également quant à ses liens potentiels avec le cancer et la démence. Des recherches indiquent que même une consommation modérée de boissons riches en sirop de maïs à haute teneur en fructose (HFCS) peut entraîner des changements métaboliques rapides. Cela a intensifié l'examen du rôle du fructose dans les régimes alimentaires modernes. De plus, l'adoption croissante des médicaments amaigrissants à base d'agonistes du GLP-1 introduit une couche supplémentaire de complexité. Ces médicaments influençant la régulation de l'appétit, ils pourraient entraîner un déclin plus large de la consommation de produits contenant du fructose. Collectivement, ces résultats scientifiques et ces tendances thérapeutiques remodèlent le comportement des consommateurs et modifient les prévisions de demande à long terme pour le fructose. Cette convergence de la recherche clinique et des tendances pharmaceutiques met en évidence l'influence croissante des sciences de la santé sur la trajectoire future du secteur du fructose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le fructose cristallin remodèle le segment premium

En 2025, le sirop de maïs à haute teneur en fructose (HFCS) détenait une part dominante de 61,23 % du marché mondial du fructose. Cette position dominante est ancrée dans l'infrastructure de mouture humide de longue date des États-Unis et l'adoption généralisée du HFCS-55 dans les boissons gazeuses grand public, renforcée par son efficacité en termes de coûts et sa chaîne d'approvisionnement robuste. Les principaux producteurs, tirant parti des économies d'échelle, consolident le segment, assurant la prééminence continue du HFCS dans les applications à fort volume, même face à un examen réglementaire et sanitaire croissant. Cette position bien établie cimente le statut du HFCS comme pierre angulaire du marché du fructose, lui permettant de maintenir sa part de marché dominante malgré l'évolution des préférences des consommateurs.

En revanche, le fructose cristallin est en plein essor, avec une croissance projetée à un TCAC de 6,56 % jusqu'en 2031, se taillant une niche dans le segment premium du marché. Son adoption rapide dans les excipients pharmaceutiques, la nutrition sportive à teneur contrôlée en glucides et la confiserie haut de gamme met en évidence une préférence pour sa douceur précise et sa solubilité, surpassant souvent les préoccupations de coût. Des innovations telles que les systèmes de séparation à haute pureté réduisent non seulement les obstacles à la production, mais améliorent également les marges bénéficiaires. Pendant ce temps, les sirops et solides de spécialité trouvent leur place en tant qu'intermédiaires dans les utilisations en boulangerie et en produits laitiers. Cet élan positionne le fructose cristallin à l'avant-garde de l'innovation du marché, attirant des investissements significatifs et faisant évoluer la dynamique de valeur du marché vers des applications plus lucratives et spécialisées.

Par source : la domination de l'amidon de maïs mise à l'épreuve par les alternatives à base d'inuline et de canne à sucre

En 2025, l'amidon de maïs dominait la production mondiale de fructose, représentant 68,45 % de la production totale. Cette domination est ancrée aux États-Unis et en Chine, où une infrastructure de mouture humide bien établie a renforcé les chaînes d'approvisionnement et assuré l'efficacité des coûts. Bien que la position dominante de l'amidon de maïs sur le marché semble structurellement solide, elle fait face à des défis croissants. Les entreprises alimentaires diversifient leurs matières premières, poussées par les tendances à la reformulation et la demande des consommateurs pour des étiquettes alternatives. Ainsi, même si l'amidon de maïs reste l'épine dorsale de l'approvisionnement en fructose, l'évolution des dynamiques du marché met à l'épreuve sa position exclusive.

D'autre part, la canne à sucre et la betterave sucrière émergent comme les sources à la croissance la plus rapide, affichant un TCAC de 7,11 % jusqu'en 2031. Les producteurs en Amérique latine capitalisent sur l'inversion du saccharose dérivé de la canne, commercialisant le fructose comme une alternative à étiquette naturelle. Cette démarche est particulièrement attrayante pour les marques désireuses de se distancer des intrants dérivés du maïs. Simultanément, l'inuline et la racine de chicorée se taillent une niche, renforcées par les gains d'efficacité enzymatique qui améliorent la viabilité commerciale des bioraffineries. Ces avancées produisent des sirops à haute teneur en fructose, les qualifiant d'édulcorants naturels. Bien que les fruits et le miel jouent un rôle plus modeste, ils commandent une prime sur les marchés axés sur la santé où la provenance de la source est primordiale. Ensemble, ces tendances soulignent un changement significatif : les sources alternatives ne font pas que croître, elles deviennent des acteurs pivots dans la stimulation de l'innovation au sein du marché mondial du fructose.

Par application : les boissons dominent, mais les produits laitiers et desserts glacés signalent un changement de composition

En 2025, les boissons dominaient le marché mondial du fructose, représentant 72,14 % de la demande. Cette position dominante souligne l'incorporation profondément enracinée du sirop de maïs à haute teneur en fructose (HFCS) dans une gamme de boissons, des sodas gazeux et jus aux boissons fonctionnelles comme les boissons sportives et énergétiques. Malgré le fait que les boissons constituent la pierre angulaire de la consommation de fructose, des signes de ralentissement émergent, notamment sur les marchés matures où la consommation de HFCS par habitant est en déclin. Pourtant, avec une gamme diversifiée de catégories de boissons et une dépendance fondamentale au fructose pour la douceur et la stabilité des formulations, ce segment reste essentiel à la demande globale du marché.

D'autre part, les produits laitiers et desserts glacés connaissent la croissance la plus rapide, avec une expansion projetée à un taux de croissance annuel composé (TCAC) de 7,67 % de 2026 à 2031. Le fructose offre des avantages techniques distincts : il abaisse le point de congélation dans les mélanges pour crème glacée, améliore la rétention d'humidité et offre un goût plus sucré en quantités réduites. Ces avantages positionnent le fructose comme un choix préféré par rapport au saccharose dans les produits surgelés. Cet avantage stimule son adoption dans les gammes de desserts premium et les offres laitières innovantes. Pendant ce temps, si les secteurs de la boulangerie et de la confiserie maintiennent des contributions stables, les applications pharmaceutiques commandent des primes de prix unitaire plus élevées. Ensemble, ces tendances indiquent un changement de marché, la croissance se dirigeant vers des secteurs où les avantages fonctionnels du fructose offrent une valeur ajoutée au-delà des simples économies de coûts.

Par forme : la forme liquide omniprésente, la premiumisation de la poudre s'accélère

En 2025, le fructose liquide dominait le marché mondial, captant 54 % de la part de marché. Cette position dominante est largement due à la facilité opérationnelle qu'il offre aux grands transformateurs de boissons et d'aliments. La livraison directe par camions-citernes simplifie non seulement la logistique, mais souligne également l'avantage du sirop de maïs à haute teneur en fructose par rapport au saccharose granulaire. Une utilisation aussi répandue consolide la position du fructose liquide en tant qu'édulcorant industriel principal, notamment dans les boissons grand public, même si le marché commence à évoluer vers des formats plus premium.

D'autre part, le fructose en poudre et granulé émerge comme les segments à la croissance la plus rapide du marché, affichant un TCAC projeté de 6,78 % jusqu'en 2031. Cette hausse est alimentée par les besoins des secteurs pharmaceutique et nutraceutique, qui privilégient les dosages précis, le mélange à sec et le stockage à température ambiante. De plus, les circuits de vente au détail d'aliments santé voient le fructose cristallin atteindre des prix premium dans les magasins spécialisés. Soutenu par des études évaluées par des pairs mettant en évidence ses avantages dans la nutrition sportive et électrolytique, la demande de fructose en poudre est en hausse. Cela le positionne comme un choix premium, en accord avec l'évolution du secteur vers des applications spécialisées à marges plus élevées. Ces tendances indiquent un rééquilibrage du marché, les formes en poudre stimulant la premiumisation et améliorant la valeur globale du secteur du fructose.

Analyse géographique

En 2025, l'Amérique du Nord dominait le marché mondial du fructose, captant une part de 41,56 % de la demande mondiale. Les États-Unis consolident cette avance grâce à leur solide cluster de mouture humide de la Ceinture de maïs, où le sirop de maïs à haute teneur en fructose (HFCS) est parfaitement intégré à la chaîne d'approvisionnement du maïs, renforçant sa résistance aux fluctuations des prix des intrants. Le Mexique joue un rôle central en tant que pôle de demande secondaire, tirant parti des avantages en termes de coûts du HFCS, notamment lors des pénuries de récolte sucrière. Le Canada, ainsi que d'autres territoires nord-américains, assure une demande constante dans les secteurs de la boulangerie, de la confiserie et des produits laitiers.

En revanche, la région Asie-Pacifique est en plein essor, avec une croissance prévue à un TCAC de 6,88 % jusqu'en 2031. Cette hausse est alimentée par un secteur de transformation alimentaire en expansion et des changements alimentaires urbains rapides, la Chine étant positionnée pour mener la croissance de la consommation mondiale de HFCS. L'Inde émerge comme un marché dynamique, renforcé par des expansions agressives de la transformation du maïs qui fortifient ses chaînes d'approvisionnement en édulcorants. Tandis que le Japon et la Corée du Sud, en tant que marchés matures, voient une consommation de HFCS par habitant stable, ils connaissent également une demande soutenue pour le fructose de spécialité, portée par les boissons fonctionnelles et les produits laitiers premium. À mesure que les aliments emballés s'enracinent davantage, l'Australie et la région Asie-Pacifique au sens large renforcent ce récit de croissance, établissant la région comme un acteur central dans l'avenir de la demande de fructose.

Au-delà de ces acteurs principaux, l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique tissent leurs propres récits distincts dans le paysage du fructose. L'Europe est aux prises avec des contraintes réglementaires qui entravent la compétitivité du HFCS par rapport au sucre, entraînant une consommation modérée. En Amérique du Sud, le Brésil et l'Argentine capitalisent sur des approvisionnements limités en sucre, renforçant l'attrait du fructose dans la production alimentaire. Le Moyen-Orient et l'Afrique, principalement dépendants des importations, mettent en avant l'Arabie saoudite, les Émirats arabes unis (EAU) et l'Afrique du Sud comme centres de demande centraux, renforcés par des initiatives locales de transformation naissantes alignées sur les initiatives de diversification alimentaire. Collectivement, ces régions soulignent la danse complexe des facteurs réglementaires, agricoles et de chaîne d'approvisionnement qui façonnent le marché mondial du fructose, l'Amérique du Nord donnant le ton, l'Asie-Pacifique menant la charge et les autres régions se taillant des niches spécialisées.

Paysage concurrentiel

Sur le marché mondial du fructose, un paysage concurrentiel modérément concentré a émergé. Les acteurs leaders, à savoir Archer Daniels Midland (ADM), Cargill, Ingredion, Roquette Frères et Primient, entre autres, contrôlent la majorité des volumes de sirop de maïs à haute teneur en fructose (HFCS). Une tendance notable est la bifurcation des stratégies : les grandes entreprises d'ingrédients intégrées se retirent du HFCS de base, réorientant leurs investissements vers des édulcorants de spécialité, des alternatives à étiquette propre et des technologies de bioconversion. Par exemple, la cession de Primient par Tate and Lyle, suivie du lancement de sa stévia bioconvertie, souligne un passage du HFCS axé sur les volumes vers des solutions de réduction du sucre axées sur les marges. Pendant ce temps, les investissements d'ADM dans l'innovation mettent en évidence son double objectif : maintenir une échelle de mouture humide robuste tout en poussant vers des plateformes d'ingrédients de nouvelle génération.

Des opportunités émergentes se trouvent dans des secteurs de niche mais lucratifs. En Europe, les bioraffineries de fructose à base d'inuline capitalisent sur la disponibilité de la racine de chicorée et une orientation réglementaire vers des intrants naturels non génétiquement modifiés (non-OGM), renforçant leur attrait pour les étiquettes propres. Un autre domaine prometteur est le secteur pharmaceutique et nutraceutique, où la demande de fructose cristallin de haute pureté dépasse la capacité des installations de bonnes pratiques de fabrication (BPF) validées. Cet écart présente une opportunité lucrative pour les acteurs capables d'améliorer leur infrastructure de purification. Pendant ce temps, les producteurs asiatiques de niveau intermédiaire comme Daesang, Xiwang Sugar et Baolingbao Biology augmentent leurs capacités domestiques, répondant aux secteurs régionaux des boissons et de l'alimentation, et défiant de plus en plus les prix du HFCS américain sur les marchés d'exportation.

Dans la période de prévision, le paysage concurrentiel passera des batailles sur les volumes de HFCS à un accent sur la sécurisation du segment de fructose de haute pureté, qui commande des prix premium dans les produits pharmaceutiques, la nutrition sportive et les produits laitiers haut de gamme. Les activités de brevets entourant les technologies de séparation chromatographique indiquent que les acteurs établis renforcent leurs positions dans le fructose cristallin. Dans le même temps, on observe un afflux notable de capital d'innovation dans des plateformes d'édulcorants différenciées. La conclusion stratégique est évidente : les futurs leaders dans le domaine du fructose seront ceux capables de passer d'une approche centrée sur les produits de base à une approche centrée sur les innovations de spécialité, récoltant ainsi des récompenses dans des segments où des attributs tels que la pureté, la fonctionnalité et le statut d'étiquette propre priment sur la simple efficacité des coûts.

Leaders du secteur du fructose

Archer Daniels Midland Company

Cargill Inc.

Tate and Lyle Plc

Ingredion Incorporated

Roquette Freres S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Avantium N.V., dont le siège est à Delfzijl, aux Pays-Bas, a franchi une étape importante dans son usine phare d'acide furandicarboxylique (FDCA). L'entreprise a réussi à charger ses premiers volumes de sirop à haute teneur en fructose (HFS) dans les réservoirs de stockage de l'usine. Ce HFS, fourni par Tereos, partenaire d'approvisionnement en matières premières d'Avantium, arrive alors que l'entreprise se prépare au démarrage imminent de l'usine.

- Juin 2024 : Fooditive Group, un producteur néerlandais pionnier d'ingrédients d'origine végétale, est positionné pour transformer le secteur alimentaire et des boissons aux États-Unis avec son édulcorant innovant, le kéto-fructose (5-céto-D-fructose). Actuellement en cours d'évaluation « Généralement reconnu comme sûr » par la Food and Drug Administration, cette alternative au sucre de pointe promet d'établir une nouvelle norme dans les substituts du sucre, offrant un goût, une fonctionnalité et une durabilité inégalés.

- Juin 2024 : Pour répondre à la demande croissante de fructose, Galam, un fournisseur leader de fructose, a conclu un partenariat stratégique avec Tat Nissata, un fabricant d'amidon de premier plan basé en Turquie. Dans le cadre de cette collaboration, Tat Nissata a lancé la construction d'une nouvelle usine de production de fructose.

Portée du rapport sur le marché mondial du fructose

Le fructose est un sucre simple naturellement présent, classé comme monosaccharide, que l'on trouve dans les fruits, le miel et certains légumes. C'est l'un des trois principaux sucres alimentaires aux côtés du glucose et du galactose, et il est connu pour sa douceur relative élevée et son absorption rapide.

Le marché mondial du fructose est segmenté par type de produit, source, application, forme et géographie. Par type de produit, le marché est segmenté en sirop de maïs à haute teneur en fructose, fructose cristallin et sirops/solides de fructose. Par source, le marché est segmenté en amidon de maïs, canne à sucre et betterave sucrière, inuline et racine de chicorée, et autres. Par application, le marché est segmenté en boissons, boulangerie et confiserie, produits laitiers et desserts glacés, produits pharmaceutiques et nutraceutiques, soins personnels et cosmétiques, et nutrition animale. Par forme, le marché est segmenté en liquide, poudre et granulé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché est fournie en termes de valeur (USD).

| Sirop de maïs à haute teneur en fructose |

| Fructose cristallin |

| Sirops/solides de fructose |

| Amidon de maïs |

| Canne à sucre et betterave sucrière |

| Inuline/racine de chicorée |

| Autres |

| Boissons | Sodas gazeux |

| Jus et nectars | |

| Boissons sportives et énergétiques | |

| Autres | |

| Boulangerie et confiserie | |

| Produits laitiers et desserts glacés | |

| Produits pharmaceutiques et nutraceutiques | |

| Soins personnels et cosmétiques | |

| Alimentation animale |

| Liquide |

| Poudre/granulé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sirop de maïs à haute teneur en fructose | |

| Fructose cristallin | ||

| Sirops/solides de fructose | ||

| Par source | Amidon de maïs | |

| Canne à sucre et betterave sucrière | ||

| Inuline/racine de chicorée | ||

| Autres | ||

| Par application | Boissons | Sodas gazeux |

| Jus et nectars | ||

| Boissons sportives et énergétiques | ||

| Autres | ||

| Boulangerie et confiserie | ||

| Produits laitiers et desserts glacés | ||

| Produits pharmaceutiques et nutraceutiques | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Par forme | Liquide | |

| Poudre/granulé | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du fructose ?

La taille du marché mondial du fructose s'élevait à 5,82 milliards USD en 2026.

Quel TCAC est prévu pour le marché du fructose jusqu'en 2031 ?

Les projections du secteur indiquent un TCAC de 7,07 % entre 2026 et 2031.

Quel type de produit détient la plus grande part du marché du fructose ?

Le sirop de maïs à haute teneur en fructose était en tête avec 61,23 % de la part de marché en 2025.

Quelle région devrait connaître la croissance la plus rapide sur le marché du fructose ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

Dernière mise à jour de la page le: