Taille et part du marché des cuves en PRV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

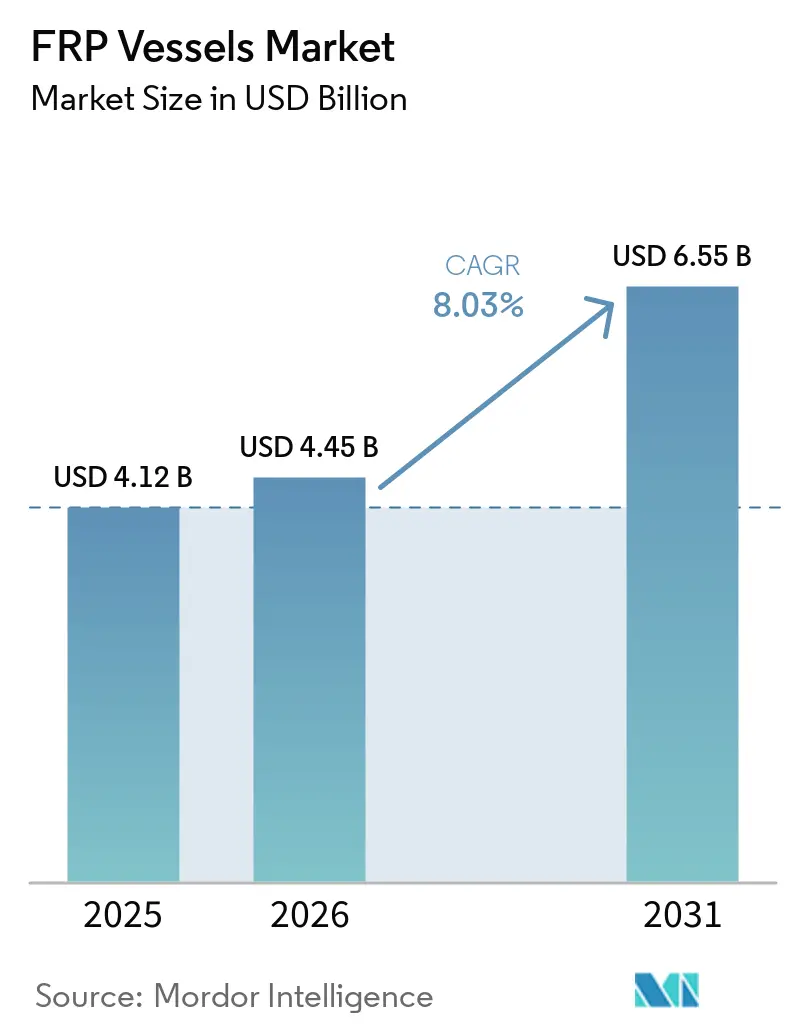

| Taille du Marché (2026) | 4.45 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuves en PRV par Mordor Intelligence

La taille du marché des cuves en PRV est projetée à 4,12 milliards USD en 2025, 4,45 milliards USD en 2026, et devrait atteindre 6,55 milliards USD d'ici 2031, avec un TCAC de 8,03 % de 2026 à 2031. La croissance découle d'un virage industriel s'éloignant de l'acier sujet à la corrosion vers des composites légers qui s'alignent sur les mandats relatifs à l'hydrogène vert, les déploiements de dessalement à grande échelle et le retard mondial des mises à niveau des réseaux d'eau municipaux. Les conceptions à pression moyenne dominent la demande à court terme, mais les cylindres à haute pression pour la mobilité progressent plus rapidement à mesure que les plateformes automobiles à pile à combustible migrent vers des systèmes à 700 bar. La fibre de verre reste le pilier des revenus, mais la part de la fibre de carbone s'élargit dans les applications à haute performance pour l'hydrogène et les activités offshore. L'Asie-Pacifique donne le rythme grâce à des montées en capacité de production de cuves agressives en Chine et au renouvellement des infrastructures en Inde, tandis que l'Amérique du Nord et l'Europe bénéficient des incitations à l'hydrogène et du renforcement des réglementations sur l'eau. L'activité concurrentielle est stable plutôt que tumultueuse, les spécialistes de l'enroulement filamentaire approfondissant l'automatisation et les intégrateurs de réservoirs à hydrogène élargissant leur empreinte géographique.

Principaux enseignements du rapport

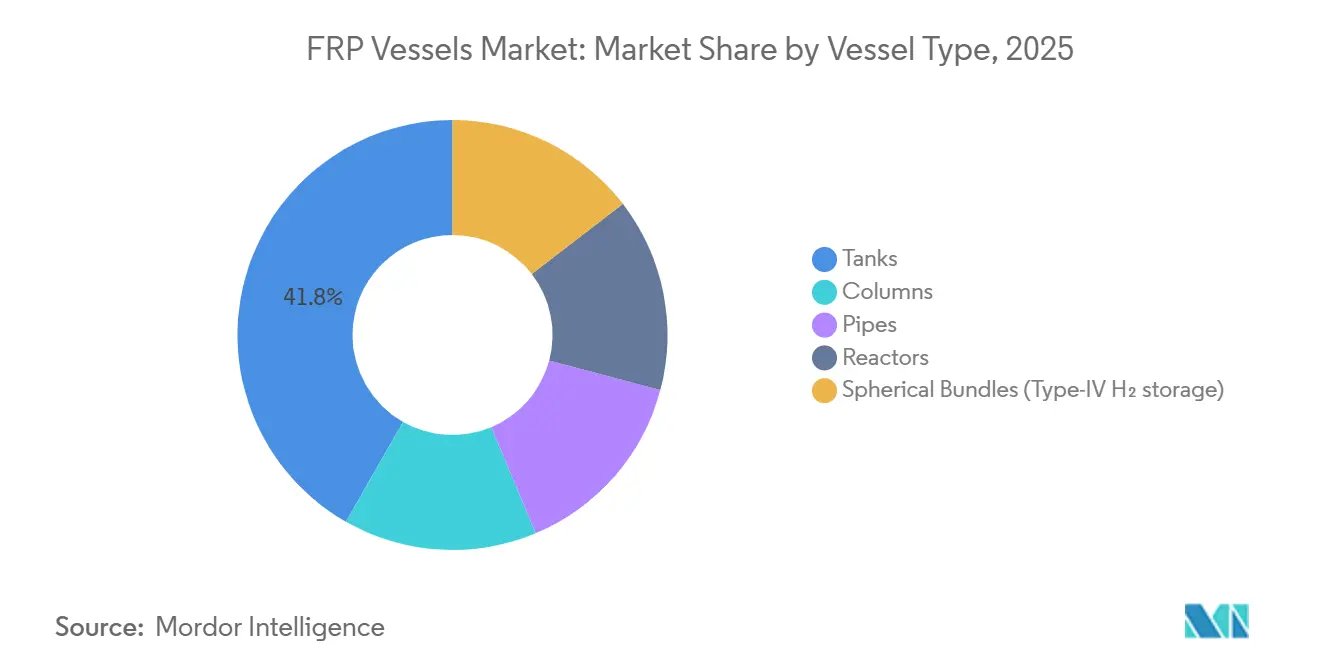

- Par type de cuve, les réservoirs ont dominé avec 41,76 % de la part du marché des cuves en PRV en 2025, tandis que les réacteurs afficheront le TCAC le plus rapide de 8,69 % jusqu'en 2031.

- Par classification de pression, la pression moyenne (10–250 bar) a représenté 46,01 % de la part du marché des cuves en PRV en 2025, tandis que la haute pression (≥250 bar) progresse à un TCAC de 8,92 % jusqu'en 2031.

- Par type de fibre, la fibre de verre a capté 64,83 % de la part du marché des cuves en PRV en 2025, tandis que la fibre de carbone devrait se développer à un TCAC de 8,55 % jusqu'en 2031.

- Par application, le traitement de l'eau et des eaux usées a détenu 34,93 % de la part du marché des cuves en PRV en 2025, tandis que le stockage d'hydrogène et de carburants alternatifs devrait progresser à un TCAC de 9,05 % jusqu'en 2031.

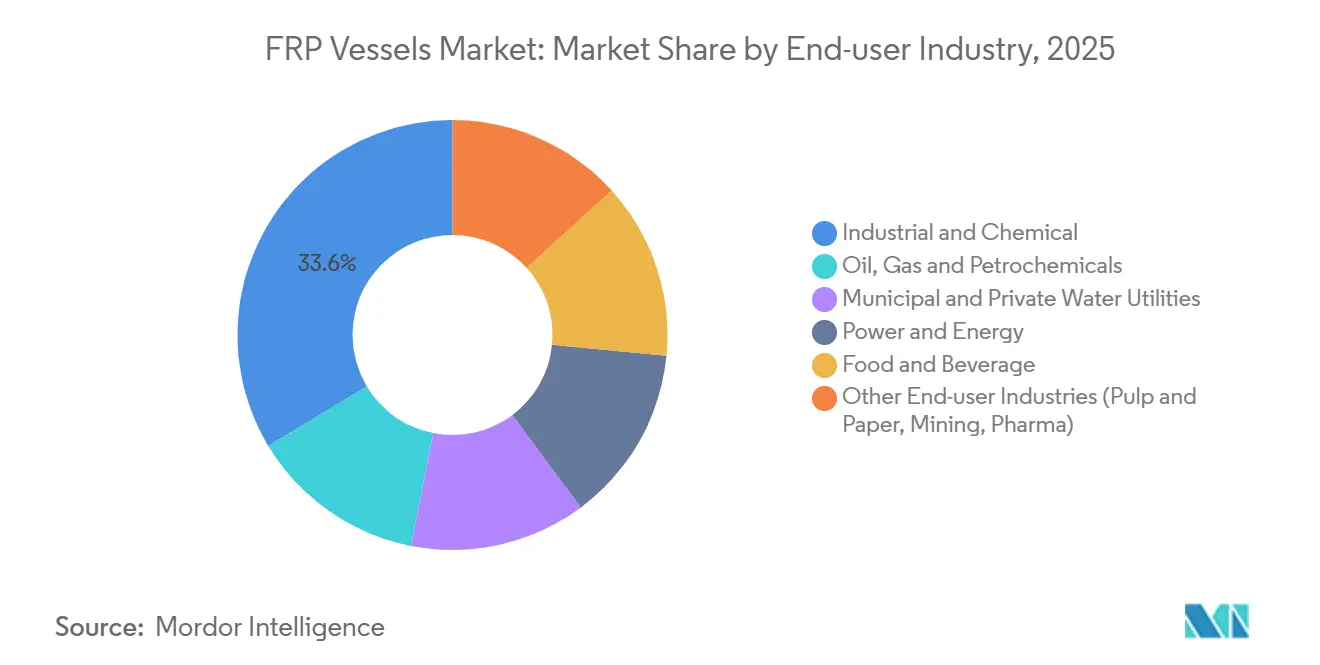

- Par secteur d'utilisation final, l'industrie et la chimie ont représenté 33,63 % de la part du marché des cuves en PRV en 2025, mais l'énergie et la puissance connaîtront la croissance la plus rapide avec un TCAC de 9,29 % jusqu'en 2031.

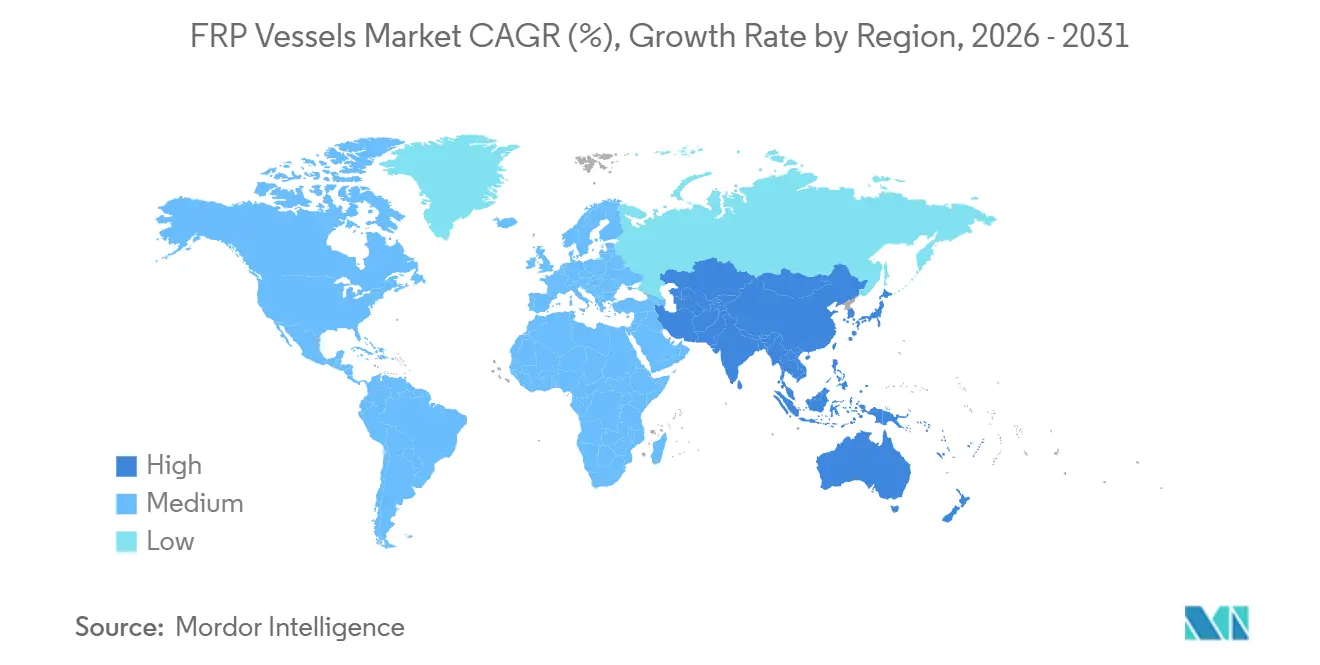

- Par géographie, l'Asie-Pacifique a capté 44,89 % de la part du marché des cuves en PRV en 2025 et progressera à un TCAC de 9,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cuves en PRV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de matériaux légers et résistants à la corrosion | +1.8% | Mondial, avec concentration dans les zones côtières et chimiques | Moyen terme (2–4 ans) |

| Demande croissante des services publics d'eau et d'eaux usées | +1.6% | Asie-Pacifique, Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des capacités de traitement chimique et pétrochimique | +1.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2–4 ans) |

| Croissance des projets d'énergie renouvelable et de dessalement | +1.2% | Moyen-Orient, Europe du Sud, Afrique du Nord | Moyen terme (2–4 ans) |

| Déploiement rapide du stockage d'hydrogène pour la mobilité à pile à combustible | +1.4% | Amérique du Nord, UE, Japon, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Mandats nationaux d'hydrogène vert libérant une demande captive à long terme | +0.9% | UE, États-Unis, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de matériaux légers et résistants à la corrosion

Les cuves en PRV réduisent le poids d'environ 70 % par rapport à l'acier, facilitant le transport et réduisant les charges de fondation lors des rénovations. Les plateformes offshore et les sites de dessalement marin préfèrent les composites pour éliminer la corrosion galvanique, prolongeant la durée de vie au-delà de 30 ans sans revêtements. Les usines chimiques intègrent des conceptions à double stratifié pour les acides et les alcalis, évitant le délaminage de revêtement observé dans l'acier. Encore Arabia a fourni de tels réservoirs à la Saudi Water Conversion Corporation en 2025, renforçant la viabilité du PRV dans les services en eau de mer à haute température[1]Future Pipe Industries, "Solutions à double stratifié Encore Arabia," futurepipe.com. L'avantage en termes de coût sur la durée de vie compense les prix initiaux plus élevés dans les environnements d'exploitation difficiles.

Demande croissante des services publics d'eau et d'eaux usées

Les municipalités nord-américaines ont accéléré les remplacements acier-PRV en 2024-2025 après des défaillances dues à la corrosion, la Zone 7 Water Agency et la Florida Governmental Utility Authority citant une maintenance réduite et la conformité aux normes NSF/ANSI 61. La commande de 3 019 unités de First Line pour les projets lithium du Qinghai montre une traction intersectorielle entre l'eau industrielle et l'exploitation minière. Les systèmes d'assainissement préfabriqués en Inde spécifient de plus en plus le PRV pour les flux de déchets riches en chlorures, tirant parti des conceptions modulaires à biofilm à lit mobile pour une installation rapide. Les retards d'entretien différé alimentent désormais une vague d'approvisionnement pluriannuelle.

Expansion des capacités de traitement chimique et pétrochimique

Les constructions de raffineries et de complexes pétrochimiques en Asie-Pacifique favorisent le PRV pour les eaux produites, le brut et les intermédiaires chimiques, car le matériau résiste au sulfure d'hydrogène et aux acides organiques. La commande de réacteur d'avril 2025 de PetroChina Dushanzi souligne la dynamique de localisation de la Chine. Les complexes du Moyen-Orient spécifient des réacteurs et des colonnes en PRV pour les applications chlore-alcali et engrais, Future Pipe Industries s'associant à Saudi Aramco pour approfondir l'approvisionnement en composites dans le royaume. Les grandes usines à train unique exigent des cuves de plus de 4 m de diamètre, poussant les machines d'enroulement filamentaire à de nouvelles limites.

Croissance des projets d'énergie renouvelable et de dessalement

Les expansions de dessalement dans le Golfe s'appuient sur des boîtiers en PRV pour les membranes d'osmose inverse, le stockage de saumure et les unités de dosage. Al Johi a construit un réservoir monolithique de 500 m³ pour le ministère de l'Eau d'Arabie Saoudite, prouvant les avantages de l'élimination des joints de chantier. L'intégration des énergies renouvelables nécessite des réservoirs composites pour les fluides thermiques dans les centrales solaires à concentration et les tampons d'hydrogène dans les parcs éoliens. Le projet HYGHER financé par l'UE alloue 5 millions EUR aux chaînes de valeur de l'hydrogène à haute pression, y compris le stockage composite. Les cuves fabriquées en usine réduisent la main-d'œuvre sur site et contournent la pénurie de soudeurs qualifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé et coûts d'installation | -1.1% | Mondial, aigu dans les appels d'offres municipaux sensibles aux prix | Court terme (≤ 2 ans) |

| Recyclabilité limitée et voies de fin de vie | -0.7% | UE, Amérique du Nord (mandats d'économie circulaire) | Moyen terme (2–4 ans) |

| Pénuries de main-d'œuvre qualifiée dans l'enroulement filamentaire de grand diamètre | -0.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2–4 ans) |

| Codes et normes mondiaux incohérents pour les cuves en PRV sous pression | -0.6% | Mondial, fragmentation entre ONU, ASME, ISO, TPED | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et coûts d'installation

Les cuves composites coûtent 1,5 à 2,5 fois plus cher que les alternatives en acier, décourageant les services publics aux budgets contraints malgré des totaux de cycle de vie inférieurs. Les enrouleuses de grand diamètre dépassent 500 000 USD, et les équipements de levage spécialisés ajoutent encore 10 à 15 % au prix livré. Les sites de rénovation peuvent nécessiter des mises à niveau des fondations en raison de chemins de charge modifiés, gonflant les budgets de génie civil. Le biais de familiarité oriente également les acheteurs vers l'acier même après que des défaillances de corrosion ont raccourci la durée de vie des réservoirs.

Recyclabilité limitée et voies de fin de vie

Les résines thermodurcissables résistent à la refusion, ne laissant que le broyage mécanique, la pyrolyse ou la solvolyse. Les voies mécaniques consomment 0,27 à 2,03 MJ/kg et récupèrent des fibres avec 50 à 70 % de la résistance des fibres vierges. La capacité mondiale de récupération de la fibre de carbone est proche de 6 120 tonnes par an, bien en deçà du stock de composites installés, et le recyclage de la fibre de verre est largement absent. Les directives de l'UE sur l'économie circulaire imposeront des obligations de reprise d'ici 2028, pesant sur les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cuve : les réservoirs dominent, les réacteurs accélèrent

Les réservoirs ont représenté 41,76 % du chiffre d'affaires 2025, maintenant leur domination sur le marché des cuves en PRV en raison de leur utilisation extensive dans le traitement de l'eau et le stockage chimique. Les réacteurs devraient croître à un TCAC de 8,69 % jusqu'en 2031, portés par leur fiabilité dans la gestion des contraintes chimiques et thermiques dans les industries de process. Les conceptions hybrides réservoir-réacteur, intégrant des mélangeurs et des chemises, redéfinissent les catégories traditionnelles, tandis que les fermenteurs sanitaires pour les applications alimentaires et biotechnologiques contribuent à une demande supplémentaire sur le marché.

Les usines de process spécifient de plus en plus des réacteurs conformes à l'ASME RTP-1 ou BPE pour éviter les problèmes de piqûres associés à l'acier inoxydable. Les fabricants pharmaceutiques adoptent des cuves à enroulement filamentaire de 1 000 à 20 000 L pour leurs surfaces intérieures lisses, qui facilitent les opérations de nettoyage en place. Les transformateurs alimentaires utilisent des fermenteurs en PRV pour des produits comme la sauce soja et le vinaigre, tandis que la mobilité à hydrogène stimule l'adoption de faisceaux de cylindres sphériques dans les dépôts de flotte. Le marché des cuves en PRV continue de mettre l'accent sur l'ingénierie spécifique aux applications plutôt que sur les solutions standardisées.

Par classification de pression : la pression moyenne domine, la haute pression progresse

Les cuves à pression moyenne (10–250 bar) ont contribué à 46,01 % du chiffre d'affaires 2025, dominant le marché des cuves en PRV dans les gaz industriels et les réseaux municipaux. Les cuves à haute pression (≥250 bar) devraient croître à un TCAC de 8,92 % jusqu'en 2031, portées par la demande de cylindres logistiques à 350 bar et de cylindres de mobilité à 700 bar.

La norme ASME RTP-1:2023 régit les cuves à moins de 1 bar, tandis que les réglementations UN R134, TPED et ISO 14692 régissent les applications d'hydrogène à haute pression, entraînant une augmentation des coûts de test. Le Bulletin 601 de 2025 du Welding Research Council fournit des orientations pour les inspections en service, répondant aux préoccupations des propriétaires. Bien que la convergence des codes reste un défi, des progrès sont réalisés grâce à des groupes de travail collaboratifs.

Par type de fibre : la fibre de verre prévaut, la fibre de carbone progresse

La fibre de verre a représenté 64,83 % de la valeur du marché 2025, portée par son rapport coût-efficacité pour les réservoirs d'eau et chimiques. La fibre de carbone devrait croître à un TCAC de 8,55 % jusqu'en 2031, soutenue par sa haute résistance à la traction (6 GPa) et la demande croissante dans les secteurs de la mobilité et offshore. Le marché des cuves en PRV à base de fibre de carbone devrait se développer de manière significative, notamment dans les applications de transport d'hydrogène.

L'enroulement humide par mèche pré-imprégnée améliore la précision dimensionnelle à ±0,5 mm mais entraîne une prime de coût matériel de 20 à 30 %. La modélisation des procédés indique que des tensions d'enroulement de 2 à 50 lbf permettent d'atteindre des fractions volumiques de fibres de 52 à 65 %, impactant la résistance à l'éclatement et le démoulage. Les stratifiés hybrides verre-carbone gagnent du terrain dans les applications nécessitant des performances intermédiaires à des coûts inférieurs.

Par application : le traitement de l'eau et des eaux usées ancre le marché, le stockage d'hydrogène et de carburants alternatifs accélère

Le traitement de l'eau et des eaux usées a représenté 34,93 % du chiffre d'affaires 2025, porté par les remplacements municipaux aux États-Unis et en Asie. Le stockage d'hydrogène et de carburants alternatifs devrait croître à un TCAC de 9,05 % jusqu'en 2031, s'imposant comme le segment le plus dynamique du marché des cuves en PRV. Les centrales électriques et de dessalement intègrent des boîtiers en PRV dans les boucles thermiques, tandis que les installations pétrochimiques déploient des colonnes résistantes à la corrosion.

Les services publics californiens ont annoncé des projections de durée de vie de 30 ans pour les nouveaux réservoirs en PRV, éliminant le besoin de protection cathodique. La commande de 11,7 millions USD de Hexagon Composites au Mexique pour 2026 met en évidence la croissance de l'infrastructure hydrogène en Amérique latine. Des exigences de performance divergentes segmentent les chaînes d'approvisionnement en solutions basse pression à fibre de verre et en cylindres haute pression à fibre de carbone.

Par secteur d'utilisation final : l'industrie et la chimie dominent, l'énergie et la puissance progressent

Le secteur industriel et chimique a représenté 33,63 % du chiffre d'affaires 2025, maintenant son leadership sur le marché des cuves en PRV grâce aux applications dans les acides spéciaux, les engrais et les produits pharmaceutiques. Le secteur de l'énergie et de la puissance devrait croître à un TCAC de 9,29 % jusqu'en 2031, porté par les projets de dessalement et d'intégration des énergies renouvelables, notamment dans les régions arides. Les services publics municipaux remplacent les réservoirs en acier vieillissants pour réaliser des économies sur le cycle de vie, tandis que les transformateurs alimentaires exigent des intérieurs sanitaires résistants à la formation de biofilm.

Les contrats de Future Pipe Industries en Arabie Saoudite sécurisent des volumes pour les applications pétrochimiques, tandis que Shalin Composites exporte des unités fabriquées en Inde vers des projets d'eau dans le Golfe. Les décisions d'achat varient selon le secteur : les commandes chimiques privilégient la compatibilité avec les procédés, les projets énergétiques se concentrent sur la rapidité et la modularité, et les applications alimentaires mettent l'accent sur la conformité aux normes sanitaires.

Analyse géographique

L'Asie-Pacifique a capté 44,89 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 9,18 % jusqu'en 2031, soutenue par l'installation de production de 600 cuves d'osmose inverse par jour en Chine et les programmes de renouvellement de l'eau en Inde. L'objectif de la Corée du Sud de déployer 6,2 millions de véhicules à pile à combustible d'ici 2040 soutient la demande de cylindres à haute pression, tandis que les pays de l'ASEAN adoptent le PRV pour les installations d'huile de palme et d'aquaculture. Les subventions gouvernementales et les chaînes d'approvisionnement locales en fibres contribuent à maintenir de faibles coûts de production, renforçant la domination de la région.

L'Amérique du Nord bénéficie des remplacements d'infrastructures en acier et de la gestion des eaux issues de l'exploitation du gaz de schiste. Les autorités de la Zone 7 et de Floride ont installé des réservoirs en PRV pour l'eau potable en 2025, signalant une réduction des coûts de maintenance. Hexagon Purus a augmenté sa capacité de production dans le Maryland à 10 000 cylindres par an[2]Hexagon Composites, "Expansion de la capacité de cylindres dans le Maryland," hexagoncomposites.com, tandis que les sables bitumineux du Canada ont adopté le PRV pour la gestion des eaux de résidus. Les crédits hydrogène de la loi américaine sur la réduction de l'inflation soutiennent la création de nouvelles usines de cuves à haute pression.

L'Europe associe des réglementations strictes sur l'économie circulaire à des initiatives de développement de l'hydrogène. Le Partenariat pour l'hydrogène propre de l'UE finance la R&D, et les installations allemandes produisent 40 000 cylindres par an. L'Europe du Sud et l'Afrique du Nord optent pour des boîtiers en PRV dans les canalisations de dessalement pour prévenir la corrosion par l'eau de mer. Le Moyen-Orient s'appuie sur les composites pour les grands projets de dessalement et pétrochimiques, Saudi Aramco s'associant à Future Pipe Industries pour localiser l'approvisionnement. L'Amérique latine montre une dynamique précoce avec la commande de cylindres à hydrogène du Mexique et les expansions chimiques du Brésil, bien que sa capacité soit en retard par rapport à l'Asie-Pacifique.

Paysage concurrentiel

Le marché des cuves en PRV est peu concentré. Future Pipe Industries, Hexagon Composites et Worthington dominent le segment du stockage d'hydrogène à haute pression, tandis que des acteurs régionaux comme Shalin Composites et EPP Composites se concentrent sur les applications d'eau et chimiques. L'acquisition par Hexagon de Sustainable Energy Solutions de Worthington en juillet 2025 a éliminé un concurrent direct dans le segment du GNC et consolidé la capacité de type IV. L'accord de novembre 2025 de Future Pipe Industries avec Saudi Aramco sécurise des contrats pour des projets pétrochimiques et de services publics avec un alignement sur le contenu local.

L'installation de 20 000 m² de First Line en Chine, opérationnelle depuis mars 2025, produit 600 cuves d'osmose inverse par jour, tirant parti des efficiences de coûts pour pénétrer les marchés d'exportation. Roth Composite Machinery et Mikrosam font progresser l'automatisation avec des modules de changement de fibre et une programmation hors ligne, réduisant les coûts de main-d'œuvre jusqu'à 30 %. Les pôles d'innovation comprennent des cuves auto-détectrices dans le cadre du projet ISIMON et le smartVessel du Fraunhofer IPT, qui intègre des capteurs à fibre optique pour la surveillance de l'état de santé. Les acteurs du marché sont de plus en plus divisés entre producteurs automatisés à grand volume et fabricants personnalisés à faible volume.

Leaders du secteur des cuves en PRV

Future Pipe Industries

Hexagon Composites ASA

NOV

Plasticon

Worthington Enterprises

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Future Pipe Industries a reçu les certifications Make it in the Emirates (MIITE) et In-Country Value (ICV) aux Émirats arabes unis (EAU). Ces certifications ont mis en évidence la contribution de l'entreprise au marché des cuves en PRV en soutenant la fabrication locale et en s'alignant sur les objectifs de durabilité des EAU.

- Juillet 2025 : Hexagon Composites ASA a élargi sa présence dans le secteur des carburants propres en acquérant la pleine propriété de Sustainable Energy Solutions (SES) auprès de Worthington Enterprises. Cette acquisition devrait renforcer la position de Hexagon sur le marché des cuves en PRV, SES étant spécialisée dans la fabrication de cylindres de gaz à haute pression utilisés pour le stockage d'hydrogène, le GPL et le GNC.

Portée du rapport mondial sur le marché des cuves en PRV

Les cuves en PRV (plastique renforcé de fibre de verre) sont des réservoirs durables et résistants à la corrosion utilisés pour le traitement de l'eau, la filtration et le stockage chimique. Elles constituent une alternative légère et économique à l'acier inoxydable et sont couramment utilisées dans les installations d'osmose inverse, les adoucisseurs d'eau résidentiels et le traitement industriel.

Le marché des cuves en PRV est segmenté par type de cuve, classification de pression, type de fibre, application, secteur d'utilisation final et géographie. Par type de cuve, le marché est segmenté en réservoirs, colonnes, tuyaux, réacteurs et faisceaux sphériques (stockage H₂ de type IV). Par classification de pression, le marché est segmenté en basse pression (≤10 bar), pression moyenne (10–250 bar) et haute pression (≥250 bar). Par type de fibre, le marché est segmenté en fibre de verre, fibre de carbone, fibre d'aramide et fibre hybride (verre-carbone/verre-basalte). Par application, le marché est segmenté en traitement de l'eau et des eaux usées, traitement et stockage chimiques, amont pétrolier, gazier et pétrochimique, transformation alimentaire et des boissons, production d'énergie et dessalement, stockage d'hydrogène et de carburants alternatifs, et fluides pharmaceutiques et biotechnologiques. Par secteur d'utilisation final, le marché est segmenté en industrie et chimie, pétrole, gaz et pétrochimie, services publics d'eau municipaux et privés, énergie et puissance, alimentation et boissons, et autres secteurs d'utilisation final (pâte et papier, mines, pharma). Le rapport couvre également la taille du marché et les prévisions pour les cuves en PRV dans 17 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Réservoirs |

| Colonnes |

| Tuyaux |

| Réacteurs |

| Faisceaux sphériques (stockage H₂ de type IV) |

| Basse pression (≤10 bar) |

| Pression moyenne (10–250 bar) |

| Haute pression (≥250 bar) |

| Fibre de verre |

| Fibre de carbone |

| Fibre d'aramide |

| Fibre hybride (verre-carbone/verre-basalte) |

| Traitement de l'eau et des eaux usées |

| Traitement et stockage chimiques |

| Amont pétrolier, gazier et pétrochimique |

| Transformation alimentaire et des boissons |

| Production d'énergie et dessalement |

| Stockage d'hydrogène et de carburants alternatifs |

| Fluides pharmaceutiques et biotechnologiques |

| Industrie et chimie |

| Pétrole, gaz et pétrochimie |

| Services publics d'eau municipaux et privés |

| Énergie et puissance |

| Alimentation et boissons |

| Autres secteurs d'utilisation final (pâte et papier, mines, pharma) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de cuve | Réservoirs | |

| Colonnes | ||

| Tuyaux | ||

| Réacteurs | ||

| Faisceaux sphériques (stockage H₂ de type IV) | ||

| Par classification de pression | Basse pression (≤10 bar) | |

| Pression moyenne (10–250 bar) | ||

| Haute pression (≥250 bar) | ||

| Par type de fibre | Fibre de verre | |

| Fibre de carbone | ||

| Fibre d'aramide | ||

| Fibre hybride (verre-carbone/verre-basalte) | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Traitement et stockage chimiques | ||

| Amont pétrolier, gazier et pétrochimique | ||

| Transformation alimentaire et des boissons | ||

| Production d'énergie et dessalement | ||

| Stockage d'hydrogène et de carburants alternatifs | ||

| Fluides pharmaceutiques et biotechnologiques | ||

| Par secteur d'utilisation final | Industrie et chimie | |

| Pétrole, gaz et pétrochimie | ||

| Services publics d'eau municipaux et privés | ||

| Énergie et puissance | ||

| Alimentation et boissons | ||

| Autres secteurs d'utilisation final (pâte et papier, mines, pharma) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cuves en PRV ?

Le marché des cuves en PRV s'élève à 4,45 milliards USD en 2026 et devrait atteindre 6,55 milliards USD d'ici 2031.

Quel type de cuve connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les réacteurs devraient enregistrer le TCAC le plus élevé de 8,69 % jusqu'en 2031.

À quelle vitesse les cuves en PRV à haute pression se développeront-elles jusqu'en 2031 ?

Le segment haute pression devrait croître à un TCAC de 8,92 % entre 2026 et 2031.

Pourquoi la fibre de carbone connaît-elle la croissance la plus rapide jusqu'en 2031 ?

Les applications de mobilité et offshore exigent une résistance à la traction plus élevée, stimulant l'adoption de la fibre de carbone à un TCAC de 8,55 % jusqu'en 2031.

Dernière mise à jour de la page le: