Taille et Part du Marché des Services de Courtage de Fret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.96 Milliards de dollars |

| Taille du Marché (2031) | 116.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

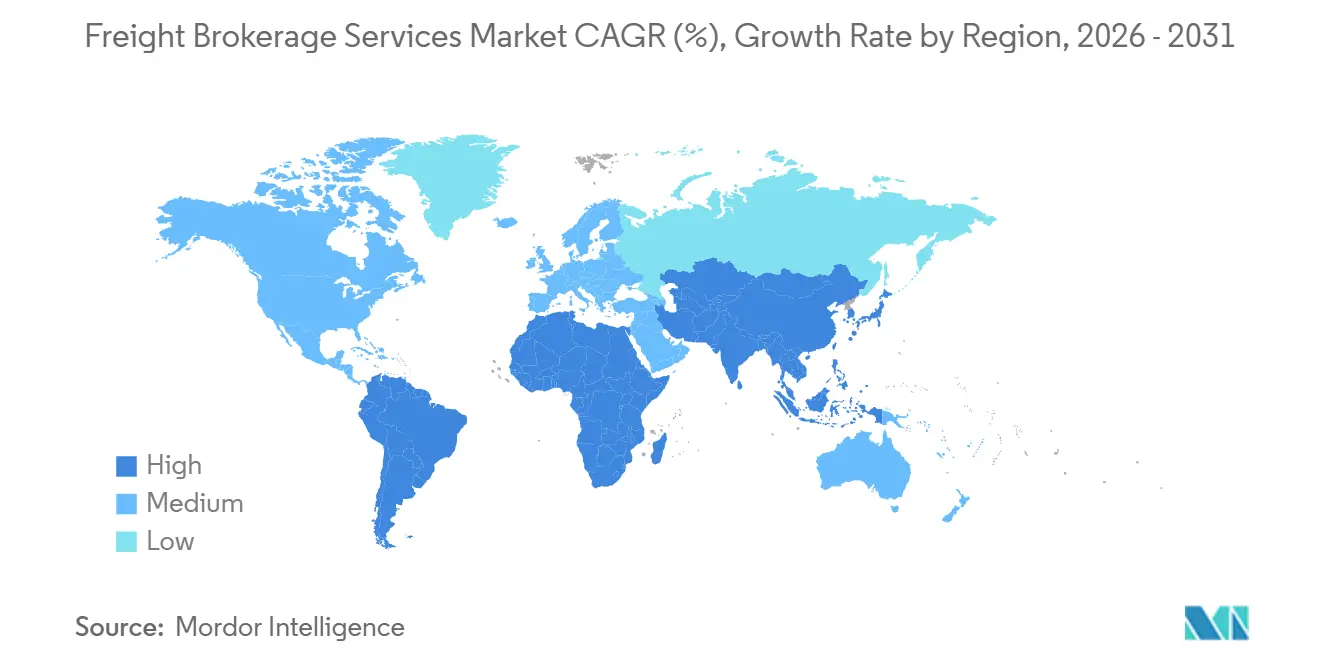

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

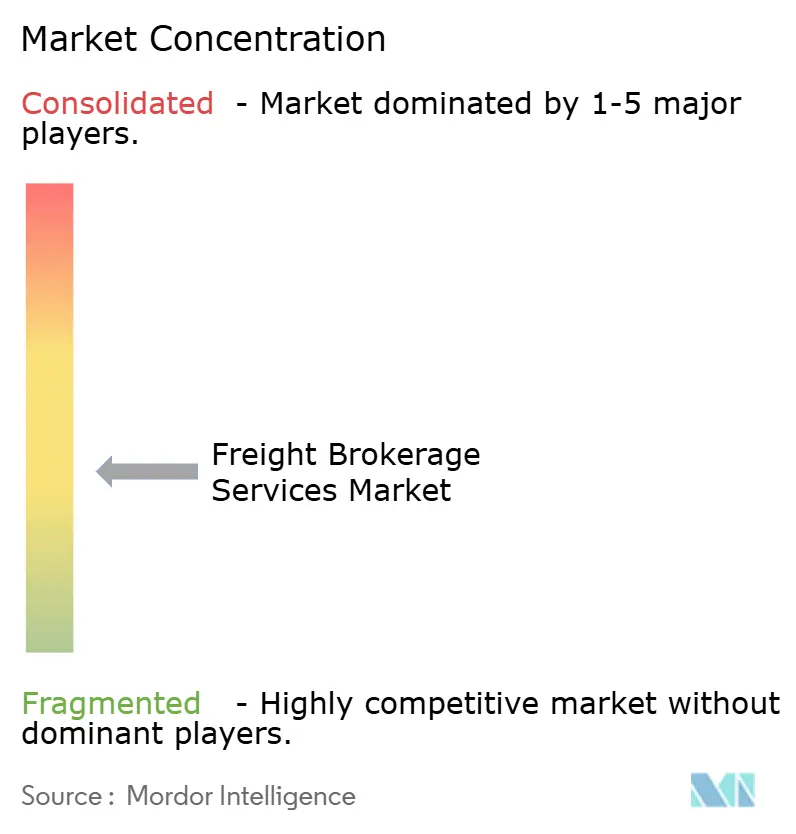

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Courtage de Fret par Mordor Intelligence

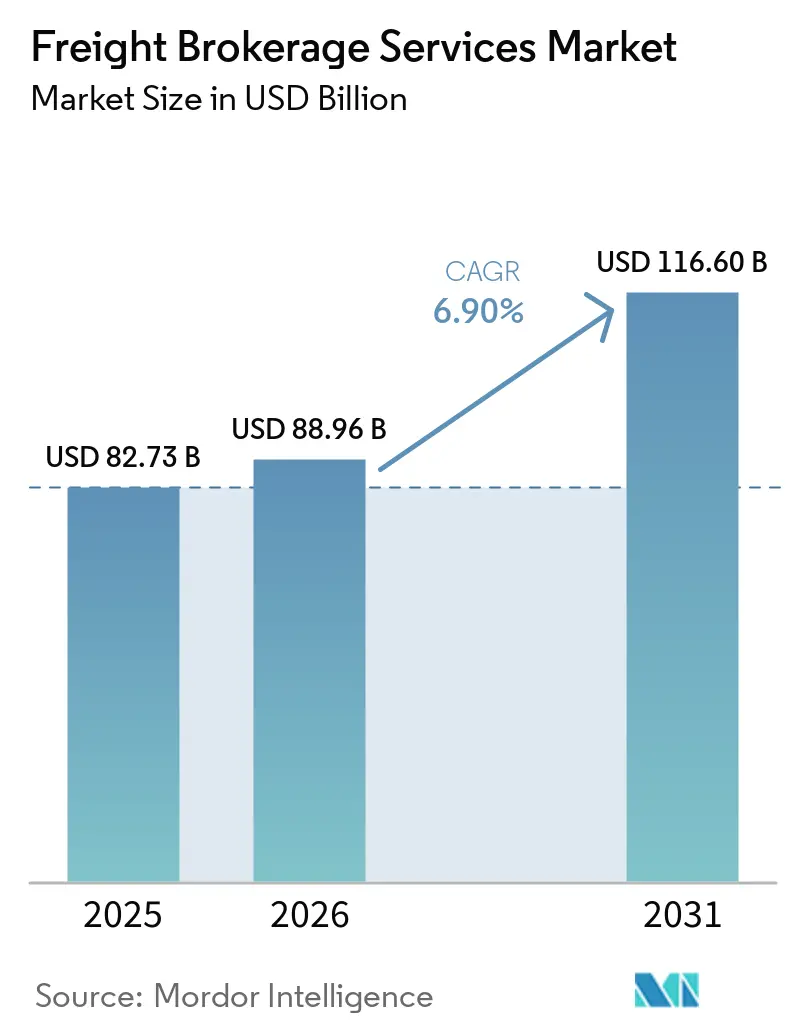

La Taille du Marché des Services de Courtage de Fret devrait augmenter de 82,73 milliards USD en 2025 à 88,96 milliards USD en 2026 et atteindre 116,60 milliards USD d'ici 2031, avec un TCAC de 6,90% sur la période 2026-2031.

La délocalisation de proximité raccourcit les distances moyennes de transport, le commerce de détail omnicanal fragmente les lots d'expédition, et les méga-fusions entre courtiers et prestataires logistiques tiers mondiaux redéfinissent les frontières concurrentielles. Les courtiers équilibrent désormais les contrats d'entreprise fondés sur les relations avec des portails en libre-service algorithmiques qui captent les expéditeurs de longue traîne à grande échelle. L'Asie-Pacifique mène la demande actuelle grâce à l'harmonisation réglementaire dans les corridors de l'ASEAN, tandis que l'Amérique du Nord sert de terrain d'essai pour les plateformes transfrontalières bilingues gérant le commerce États-Unis–Mexique. La consolidation, illustrée par le rapprochement DSV-DB Schenker, permet aux grands acteurs d'amortir les coûts technologiques et d'obtenir des tarifs préférentiels auprès des transporteurs, mais les entrants numériques financés par capital-risque maintiennent la pression sur les marges en automatisant la cotation, la réservation et la souscription d'assurance cargo. Les principaux risques comprennent la volatilité des taux de conteneurs, le déstockage des inventaires jusqu'en 2026, et les mandats de cybersécurité exigeant des mises à niveau de l'authentification multifacteur.

Points Clés du Rapport

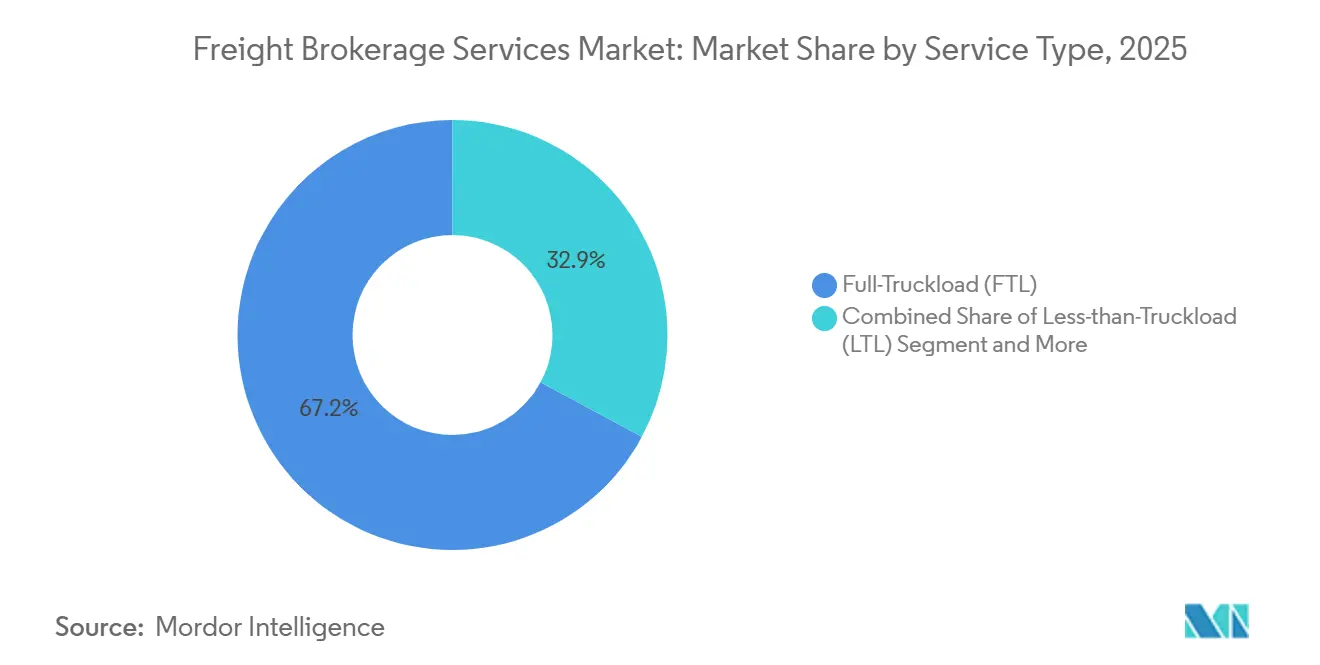

- Par service, le Camion Complet détenait 67,15% de la part du marché des services de courtage de fret en 2025, tandis que les expéditions en Camion Partiel devraient se développer à un TCAC de 10,05% jusqu'en 2031.

- Par type d'équipement/remorque, le Fourgon Sec représentait 46,04% de la taille du marché des services de courtage de fret en 2025, tandis que le Fourgon Réfrigéré progresse à un TCAC de 11,15% jusqu'en 2031.

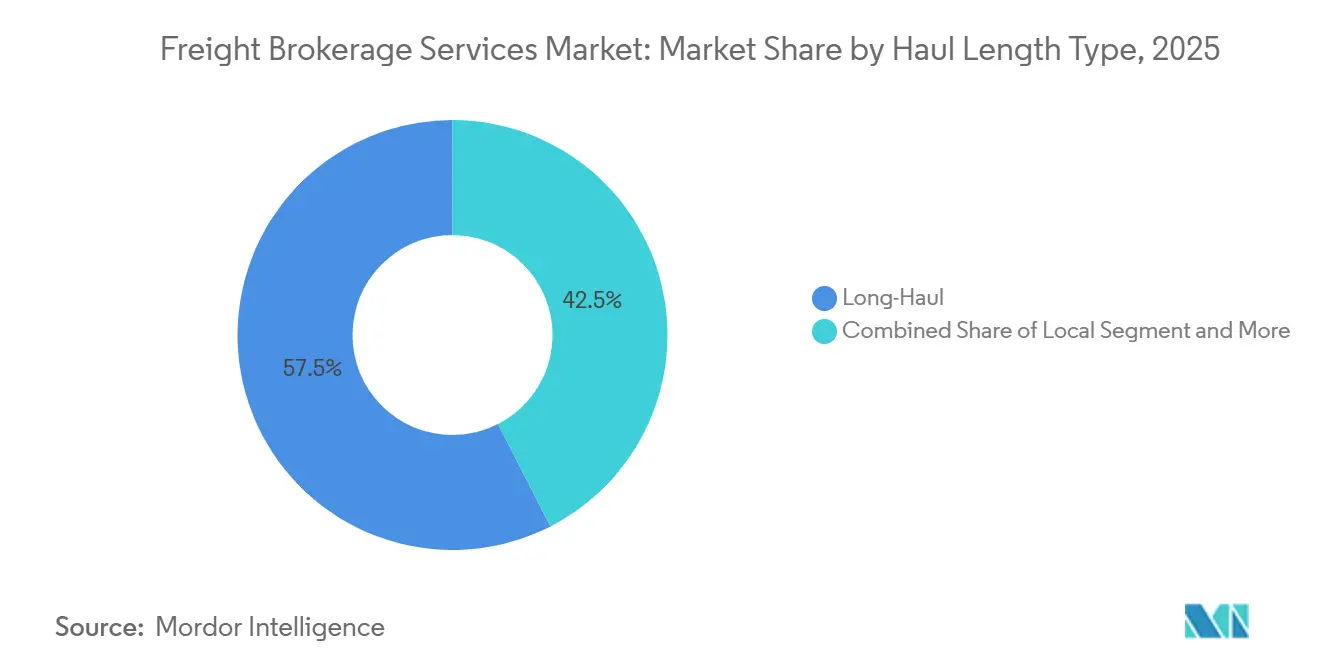

- Par longueur de trajet, les Longs Trajets représentaient 57,53% du marché des services de courtage de fret en 2025, tandis que le trajet Local devrait croître à un TCAC de 10,91% durant 2026-2031.

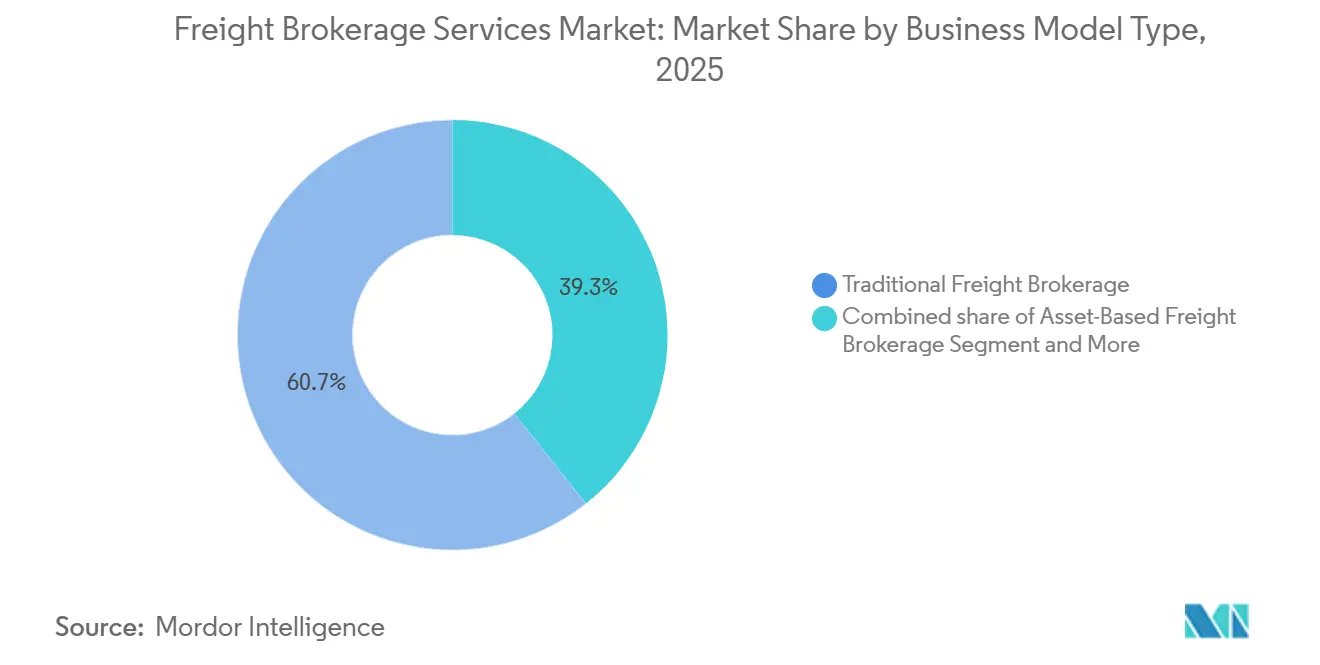

- Par modèle commercial, le courtage traditionnel représentait 60,66% de la part de marché en 2025, mais les modèles de courtage numérique s'accélèrent à un TCAC de 20,46%.

- Par secteur d'activité des utilisateurs finaux, le Commerce de Détail/Produits de Grande Consommation était en tête avec 30,78% de part de marché en 2025, tandis que l'exécution du commerce électronique croît à un TCAC de 15,68% jusqu'en 2031.

- Par taille de client, les grandes entreprises conservaient 56,13% de part en 2025, même si les petites entreprises enregistraient le TCAC le plus rapide à 12,18% jusqu'en 2031.

- Par région, l'Asie-Pacifique représentait 44,13% du marché des services de courtage de fret en 2025 et devrait afficher un TCAC de 9,03% sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Courtage de Fret

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La délocalisation de proximité et le rapatriement industriel orientent les volumes vers des corridors transfrontaliers de courte distance | +1.5% | Amérique du Nord (États-Unis–Mexique), Europe–Europe de l'Est | Moyen terme (2-4 ans) |

| L'essor du commerce de détail omnicanal intensifie la demande de courtage pour le maillon intermédiaire | +1.3% | Mondial, concentré dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les portails en libre-service pour les PME élargissent la pénétration des clients de longue traîne | +1.1% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les méga-fusions entre courtiers et prestataires logistiques tiers mondiaux débloquent des réseaux de capacité à guichet unique | +1.0% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les API d'assurance cargo en temps réel créent de nouveaux revenus annexes à haute marge | +0.8% | Amérique du Nord, Europe, et expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les dérivés de fret liés au carbone attirent les expéditeurs axés sur les critères ESG vers les plateformes de courtage | +0.7% | Europe, Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Délocalisation de Proximité et le Rapatriement Industriel Orientent les Volumes vers des Corridors Transfrontaliers de Courte Distance

Les tendances à la délocalisation de proximité et au rapatriement industriel réduisent la dépendance aux routes intercontinentales de longue distance et accroissent l'importance des corridors transfrontaliers de courte distance. Les déplacements de la production vers des régions comme le Mexique et l'Europe de l'Est raccourcissent les distances d'expédition tout en augmentant la fréquence des expéditions et les volumes de passages aux frontières. Cela crée des défis en matière de dédouanement, de documentation et de conformité, renforçant le rôle des courtiers. Les courtiers dotés de compétences bilingues, d'une expertise en conformité et de solutions douanières intégrées, telles que les plateformes prêtes pour le CARM, sont mieux positionnés pour capter des marges plus élevées. Les réseaux de transporteurs doublement qualifiés et l'accent mis sur la résilience plutôt que sur la minimisation des coûts renforcent davantage l'avantage concurrentiel des courtiers, stimulant une demande soutenue dans les corridors commerciaux régionaux [1]"Délocalisation de proximité en Amérique du Nord : Déplacement de la chaîne d'approvisionnement vers le Mexique." 2024, Administration du Commerce International des États-Unis, trade.gov/nearshoring-north-america.

L'Essor du Commerce de Détail Omnicanal Intensifie la Demande de Courtage pour le Maillon Intermédiaire

La croissance du commerce de détail omnicanal remodèle les réseaux logistiques en mettant l'accent sur la rapidité, la flexibilité et la réactivité des stocks. Les engagements des détaillants en matière de livraison le jour même ou le lendemain nécessitent un réapprovisionnement fréquent des magasins et des centres de traitement des commandes dans des délais serrés, ce qui accroît l'importance de la logistique du maillon intermédiaire. Les courtiers en fret jouent un rôle clé dans l'optimisation des itinéraires et la consolidation des chargements, aidés par des algorithmes d'acheminement avancés qui réduisent les kilomètres à vide et les coûts de transport. Les plateformes numériques et les outils de visibilité en temps réel sont essentiels pour gérer les expéditions à haute fréquence, tandis que la mise en correspondance dynamique de la demande et de la capacité améliore la réactivité lors des pics de demande. À mesure que la décentralisation des stocks se poursuit, les services de courtage permettant des opérations efficaces du maillon intermédiaire devraient connaître une croissance soutenue et une importance stratégique [2]"Mise à jour du Cadre d'Analyse du Fret (FAF5) : Flux de Fret et Prévisions." 2024, Département des Transports des États-Unis, ops.fhwa.dot.gov/freight/freight_analysis/faf/.

Les Portails en Libre-Service pour les PME Élargissent la Pénétration des Clients de Longue Traîne

La numérisation du courtage de fret élargit l'accès aux petites et moyennes entreprises (PME), augmentant considérablement le marché adressable. Les plateformes en libre-service alimentées par des API permettent la cotation instantanée, la réservation et l'expédition, réduisant les temps de traitement manuel et permettant aux courtiers de servir de manière rentable les clients à faible volume. En intégrant des services tels que l'assurance cargo, le suivi en temps réel et les vérifications de crédit automatisées dans une interface unique, les courtiers améliorent l'expérience client et le revenu par transaction. Ces plateformes améliorent la fidélisation en intégrant la logistique dans les opérations quotidiennes des PME et génèrent des données pour affiner les algorithmes de tarification et les prévisions de la demande. À mesure que les PME adoptent des solutions numériques à l'échelle mondiale, les courtiers disposant de plateformes évolutives sont bien positionnés pour capter la demande et stimuler la croissance de manière efficace.

Les Méga-Fusions entre Courtiers et Prestataires Logistiques Tiers Mondiaux Débloquent des Réseaux de Capacité à Guichet Unique

La consolidation dans le secteur du courtage de fret et de la logistique favorise la création de prestataires de services intégrés de bout en bout. Les fusions entre courtiers et prestataires logistiques tiers mondiaux forment des écosystèmes logistiques couvrant le transport aérien, maritime et terrestre, permettant la gestion des expéditions multimodales via une plateforme unique. Cette intégration améliore la commodité, la visibilité et l'efficacité opérationnelle tout en offrant des avantages en termes de coûts grâce à de vastes réseaux de transporteurs et à des volumes de fret contractuels. Les courtiers de taille intermédiaire risquent d'être désintermédiés s'ils ne se différencient pas par la spécialisation ou des partenariats stratégiques. Ces fusions accélèrent également la transformation numérique, le secteur devant se consolider davantage, laissant les acteurs dominants contrôler les flux de fret mondiaux tandis que les courtiers plus petits s'adaptent par la collaboration ou l'expertise de niche.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité des taux de conteneurs comprime les fenêtres de marge au comptant | -1.1% | Mondial, plus aigu sur les lignes transpacifiques et transatlantiques | Court terme (≤ 2 ans) |

| Le déstockage post-pandémique des inventaires freine les volumes d'expédition 2024-2026 | -0.9% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'accumulation algorithmique de capacités par les géants numériques marginalise les courtiers de niveau intermédiaire | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Des mandats plus stricts en matière d'identité numérique et de cybersécurité (eIDAS 2.0, NIST 800-63) font grimper les dépenses de conformité | -0.6% | Europe (eIDAS 2.0), Amérique du Nord (NIST 800-63) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Taux de Conteneurs Comprime les Fenêtres de Marge au Comptant

L'extrême volatilité des taux de fret conteneurisé crée une incertitude significative sur les marges pour les courtiers en fret, en particulier sur les marchés au comptant à cycle court. Des fluctuations allant jusqu'à 5 000 USD sur les taux de conteneurs de 40 pieds en quelques semaines obligent les courtiers à recotiser fréquemment les expéditions, perturbant la cohérence des prix et augmentant la charge de travail opérationnelle. Sur les couloirs de transport de port à centre de distribution, où les marges sont déjà étroites, de tels changements peuvent réduire les marges brutes de plus de 100 points de base. Les courtiers font également face à un risque de contrepartie accru lorsque les taux contractuels divergent des prix du marché, avec des options limitées pour la couverture ou les prévisions précises. En conséquence, les courtiers adoptent des outils de tarification dynamique et des cycles de contrats plus courts, bien que ces mesures ne compensent pas entièrement l'impact d'une volatilité soutenue.[3]"Rapport Annuel du Système de Livraison de Fret." 2024, Commission Maritime Fédérale, fmc.gov/reports/.

Le Déstockage Post-Pandémique des Inventaires Freine les Volumes d'Expédition 2024-2026

Le cycle de correction des stocks en cours dans les principaux secteurs de la vente au détail réduit la demande de fret, créant des défis à court terme pour le marché des services de courtage de fret. Les grands détaillants, notamment dans l'habillement et l'électronique, réduisent leurs stocks excédentaires jusqu'à 12 semaines, entraînant une diminution de l'activité de réapprovisionnement et une baisse de 18% des appels d'offres en camion partiel dans les catégories concernées. Cela se traduit par une réduction du débit des transactions et des opportunités de revenus pour les courtiers, en particulier ceux qui dépendent des flux de fret liés au commerce de détail. De plus, la réduction de la demande comprime les écarts de courtage car les transporteurs se disputent moins de chargements. Bien que cette phase cyclique de déstockage devrait se normaliser, elle introduit une incertitude à court terme et ralentit la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Fragmentation des Expéditions Accélère la Croissance du Camion Partiel

Les expéditions en Camion Partiel se développent à un TCAC de 10,05%, stimulant le marché des services de courtage de fret alors que les détaillants passent au réapprovisionnement au niveau des unités de gestion des stocks et que les programmes de camion partagé poussent l'utilisation du volume de la remorque à 92%. Les algorithmes à arrêts multiples élargissent la marge brute des courtiers à 16% sur les itinéraires consolidés, tandis que le Camion Complet continue d'ancrer 67,15% de la part de marché mais voit sa part du marché des services de courtage de fret diminuer de deux points de pourcentage à mesure que les expéditeurs diversifient les modes et demandent des options de capacité flexibles.

Les courtiers protègent les contrats de Camion Complet existants en intégrant des règles dynamiques de changement de mode dans les Systèmes de Gestion du Transport qui permettent aux clients entreprises de basculer les commandes entre Camion Complet et Camion Partiel sans nouvel appel d'offres, approfondissant la fidélisation des comptes et lissant les revenus. Les vents porteurs structurels du Camion Partiel, l'évitement des suppléments de colis, la vélocité omnicanale et la compression des couloirs due à la délocalisation de proximité garantissent qu'il capte une part disproportionnée de la demande incrémentale[4]"Faits et Chiffres sur le Fret 2024.", 2024, Bureau des Statistiques des Transports des États-Unis, bts.gov/product/freight-facts-and-figures.

Par Type d'Équipement/Remorque : L'Expansion de la Chaîne du Froid Favorise les Flottes Réfrigérées

Les Fourgons Secs détenaient 46,04% du marché des services de courtage de fret en 2025, mais le Fourgon Réfrigéré progresse à un TCAC de 11,15% car les mandats de bonnes pratiques de distribution pharmaceutiques et le commerce électronique de produits alimentaires frais nécessitent une télémétrie de température au niveau du couloir. Les courtiers intègrent des sondes connectées qui enregistrent les intervalles de température toutes les cinq minutes et archivent les preuves numériques de conformité, réduisant les réclamations et obtenant le statut d'expéditeur préféré auprès des producteurs de vaccins.

Capitalisant sur les rendements premium, les prestataires réaffectent environ 7% de leur inventaire de fourgons secs à des retrofits d'isolation ou de refroidissement hybride, équilibrant le risque d'actifs tout en poursuivant des couloirs de chaîne du froid à plus haute marge. Le marché des services de courtage de fret pour les chargements réfrigérés est appelé à croître, et la spécialisation des équipements renforce les avantages concurrentiels car les expéditeurs privilégient les partenaires maîtrisant l'intégrité des joints, la documentation réglementaire et l'acheminement de contingence.

Par Longueur de Trajet : La Logistique Urbaine Stimule la Croissance Locale

Les itinéraires de Long Trajet de plus de 500 miles génèrent encore 57,53% des revenus de 2025, mais les trajets Locaux de moins de 100 miles progressent à un TCAC de 10,91% avec la livraison le jour même et les micro-centres de traitement des commandes qui raccourcissent les rayons de distribution. Les courtiers déploient des tableaux de bord par zone urbaine qui classent les transporteurs selon la conformité aux règles de stationnement et la classe d'émissions, puis appliquent des suppléments de congestion qui augmentent la marge brute de 200 points de base.

Les trajets Régionaux entre 100 et 500 miles absorbent les retombées de la délocalisation de proximité, reliant les clusters de maquiladoras aux centres de distribution américains, tandis que les marges des Longs Trajets se compriment lorsque les retours à vide disparaissent. Les courtiers performants pré-positionnent des remorques de dépôt près des points de transbordement frontaliers, réduisent le temps d'attente des conducteurs et associent les expéditions sortantes de détail aux retours entrants, maintenant le rendement par mile alors que le marché des services de courtage de fret lié aux trajets Locaux devrait augmenter significativement.

Par Modèle Commercial : Les Plateformes Captent la Croissance de Longue Traîne

Les courtiers traditionnels contrôlaient 60,66% du chiffre d'affaires de 2025, mais les plateformes numériques se développent à un TCAC de 20,46% en automatisant la tarification, la réservation et la paperasserie pour les petites entreprises qui privilégient la rapidité aux représentants dédiés. Les portails en libre-service réduisent les coûts de transaction de plus de 70%, rendant les expéditeurs à faible volume rentables et élargissant la portée globale du marché.

Les acteurs établis répondent avec des modèles hybrides « phygitaux », proposant des cotations pour les appels d'offres courants appuyées par des spécialistes pour les frets exceptionnels, préservant le service entreprise à forte valeur ajoutée tout en captant le volume à faible interaction. La profondeur des API, la latence des données et l'agilité du moteur de tarification sont devenus des facteurs décisifs dans les décisions d'attribution, et le marché des services de courtage de fret réservé via des portails est en passe de tripler d'ici 2031.

Par Secteur d'Activité des Utilisateurs Finaux : L'Exécution du Commerce Électronique Dépasse le Commerce de Détail Centré sur les Magasins

Le commerce de détail, les produits de grande consommation et la distribution en gros ont généré 30,78% des revenus de 2025, mais le commerce électronique et l'exécution par des prestataires logistiques tiers se développent à un TCAC de 15,68% alors que les marques en vente directe aux consommateurs développent des modèles d'abonnement nécessitant un réapprovisionnement fréquent. Les courtiers intègrent des API de vitrine afin que, une fois les seuils de poids du panier atteints, les expéditions alimentent automatiquement les appels d'offres, réduisant le délai de cycle et améliorant la rotation des actifs.

Les secteurs industriels, la fabrication, l'automobile et la construction, offrent une croissance stable mais plus lente liée aux cycles de dépenses en capital, tandis que la santé et les sciences de la vie commandent des prix premium pour une conformité stricte. La taille du marché des services de courtage de fret générée par les mouvements du commerce électronique est appelée à dominer le classement, et les contrats réfrigérés de longue durée avec les fabricants de dispositifs médicaux stabilisent les flux de trésorerie des courtiers grâce à des renouvellements automatiques liés aux jalons réglementaires.

Par Taille de Client : La Dynamique des Petites Entreprises Valide l'Économie des Plateformes

Les grandes entreprises avec des dépenses de fret supérieures à 100 millions USD conservaient 56,13% des revenus de 2025, mais les PME avec des dépenses de fret inférieures à 10 millions USD croissent à un TCAC de 12,18%, représentant 37% de l'expansion des appels d'offres de 2026 alors que des portails transparents réduisent les frictions d'engagement. La notation de crédit basée sur l'IA approuve 92% des nouveaux candidats en 60 secondes, réduisant les coûts d'intégration et capturant la fidélité avant que les concurrents ne réagissent.

Les expéditeurs du marché intermédiaire oscillent entre le service à forte valeur ajoutée et le libre-service, créant des opportunités de vente croisée pour les courtiers via des offres groupées par niveaux. D'ici 2031, le marché des services de courtage de fret attribuable aux PME devrait augmenter significativement, et les opérateurs à double modèle capables d'équilibrer la profondeur entreprise avec l'étendue de la longue traîne commanderont une valeur vie client supérieure.

Analyse Géographique

L'Asie-Pacifique maintient une part de revenus de 44,13%, avec la taille du marché des services de courtage de fret dans la région et des prévisions de croissance à un TCAC de 9,03% d'ici 2031. L'harmonisation douanière de l'ASEAN réduit le dédouanement aux frontières à 30 minutes, encourageant les petits expéditeurs thaïlandais et vietnamiens à adopter des applications de courtage numérique. L'automatisation de la facture électronique de transport de la taxe sur les produits et services indienne injecte de la transparence, attirant les détaillants étrangers qui exigent des partenaires de maillon intermédiaire conformes.

L'Amérique du Nord se réoriente autour de la délocalisation de proximité ; les couloirs terrestres États-Unis–Mexique voient les chargements transfrontaliers en camion partiel bondir de 18% d'une année sur l'autre. Les courtiers employant des centres d'appels bilingues et des transporteurs certifiés FAST réduisent le temps d'attente aux frontières de 42%, remportant des prix de changement de mode auprès des constructeurs automobiles. Le déploiement du CARM au Canada oblige les courtiers à intégrer des calculateurs de droits de douane, augmentant les revenus des services de conformité de 120 millions USD rien qu'en 2026.

L'Europe est aux prises avec la Phase 4 du Système d'Échange de Quotas d'Émissions. Les courtiers combinant le rail intermodal avec des segments routiers réduisent l'intensité carbone de 42% par rapport au tout-camion, obtenant un placement premium sur les tableaux d'appels d'offres des détaillants. L'investissement dans l'authentification pilotée par eIDAS augmente fortement, mais les premiers acteurs bénéficient d'une valorisation de marque auprès des expéditeurs pharmaceutiques qui exigent des journaux de chaîne de garde auditables.

L'Amérique du Sud et la région Moyen-Orient et Afrique, bien que représentant moins de 10% du chiffre d'affaires mondial, présentent un potentiel de croissance frontalier. Le pavage de l'autoroute BR-163 au Brésil ouvre des corridors d'exportation de soja, tandis que les projets de liaison ferroviaire du Conseil de Coopération du Golfe promettent des opportunités de courtage multimodal liées à la diversification du pétrole vers les produits chimiques.

Paysage Concurrentiel

La consolidation porte la part de revenus combinée des cinq premiers acteurs à environ 40%. Le marché des services de courtage de fret reste modérément concentré car des milliers d'agents régionaux servent encore des géographies de niche et des cargaisons spécialisées. Pourtant, les économies d'échelle font pencher le pouvoir : le chiffre d'affaires de 46 milliards USD de DSV-DB Schenker finance le développement d'algorithmes et des remises auprès des transporteurs inaccessibles aux indépendants.

Les acteurs établis déploient des places de marché d'API : le widget d'assurance cargo de RXO, le sélecteur de compensation carbone de Kuehne+Nagel, et le tableau de bord de prévision de capacité de J.B. Hunt. Les challengers numériques répliquent avec des chargements d'entrée à marge nulle et une monétisation via l'affacturage intégré de technologie financière, les cartes carburant et l'assurance.

Les vents contraires réglementaires favorisent les acteurs capitalisés. La proposition de la FMCSA d'augmenter la caution à 150 000 USD pourrait expulser 12% des petits courtiers des États-Unis. Les coûts de certification cybernétique de l'UE dépassent 2 millions USD pour les opérateurs pan-européens ; seuls les courtiers diversifiés peuvent diluer cette dépense sur plusieurs lignes d'activité. Les acteurs de taille intermédiaire répondent en se regroupant en groupements d'achat qui mutualisent la conformité, la vérification des transporteurs et les licences de Systèmes de Gestion du Transport.

Leaders du Secteur des Services de Courtage de Fret

C.H. Robinson Worldwide Inc

Total Quality Logistics LLC

RXO Inc.

Landstar System Inc.

J.B. Hunt Transport Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Kuehne+Nagel a intégré des API d'assurance cargo en temps réel, portant le taux d'adhésion à 34%.

- Février 2025 : ArcBest a tiré parti de la tarification automatisée pour augmenter la marge sans actifs de 150 points de base d'une année sur l'autre.

- Décembre 2024 : RXO a finalisé l'intégration de Coyote, verrouillant 50 millions USD de synergies technologiques.

- Septembre 2024 : DSV a finalisé son rachat de DB Schenker pour 17 milliards USD, formant un acteur multimodal de premier plan.

Portée du Rapport Mondial sur le Marché des Services de Courtage de Fret

| Camion Complet |

| Camion Partiel |

| Autres |

| Fourgon Sec |

| Fourgon Réfrigéré |

| Plateau / Plateau Surbaissé |

| Citerne (Liquide en Vrac et Chimique) |

| Autres |

| Long Trajet (Plus de 500 miles) |

| Régional (100-500 miles) |

| Local (Moins de 100 miles) |

| Courtage de Fret Traditionnel |

| Courtage de Fret Basé sur les Actifs |

| Courtage de Fret par Modèle d'Agent |

| Courtage de Fret Numérique |

| Fabrication et Automobile |

| Construction et Projets d'Infrastructure |

| Pétrole, Gaz, Mines et Produits Chimiques |

| Agriculture et Alimentation / Boissons |

| Commerce de Détail, Produits de Grande Consommation et Distribution en Gros |

| Santé et Produits Pharmaceutiques |

| Commerce Électronique et Exécution par Prestataires Logistiques Tiers |

| Autre Secteur d'Activité des Utilisateurs Finaux |

| Grands Expéditeurs Entreprises (Plus de 100 millions USD) |

| Expéditeurs du Marché Intermédiaire (10-100 millions USD) |

| Petites Entreprises (Moins de 10 millions USD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Service | Camion Complet | |

| Camion Partiel | ||

| Autres | ||

| Par Type d'Équipement / Remorque | Fourgon Sec | |

| Fourgon Réfrigéré | ||

| Plateau / Plateau Surbaissé | ||

| Citerne (Liquide en Vrac et Chimique) | ||

| Autres | ||

| Par Longueur de Trajet | Long Trajet (Plus de 500 miles) | |

| Régional (100-500 miles) | ||

| Local (Moins de 100 miles) | ||

| Par Modèle Commercial | Courtage de Fret Traditionnel | |

| Courtage de Fret Basé sur les Actifs | ||

| Courtage de Fret par Modèle d'Agent | ||

| Courtage de Fret Numérique | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Fabrication et Automobile | |

| Construction et Projets d'Infrastructure | ||

| Pétrole, Gaz, Mines et Produits Chimiques | ||

| Agriculture et Alimentation / Boissons | ||

| Commerce de Détail, Produits de Grande Consommation et Distribution en Gros | ||

| Santé et Produits Pharmaceutiques | ||

| Commerce Électronique et Exécution par Prestataires Logistiques Tiers | ||

| Autre Secteur d'Activité des Utilisateurs Finaux | ||

| Par Taille de Client | Grands Expéditeurs Entreprises (Plus de 100 millions USD) | |

| Expéditeurs du Marché Intermédiaire (10-100 millions USD) | ||

| Petites Entreprises (Moins de 10 millions USD) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des services de courtage de fret d'ici 2031 ?

Le marché des services de courtage de fret devrait atteindre 116,60 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 9,03%, portée par l'harmonisation du commerce régional et l'adoption des plateformes numériques.

Quel segment de service affiche la croissance la plus forte ?

Les services de Camion Partiel progressent à un TCAC de 10,05% en raison de la fragmentation des expéditions dans le commerce de détail omnicanal.

Comment les méga-fusions affectent-elles la concurrence ?

Des rapprochements comme DSV-DB Schenker créent des réseaux multimodaux à guichet unique qui défient les courtiers de niveau intermédiaire sur l'échelle et la technologie.

Pourquoi les fourgons réfrigérés gagnent-ils des parts de marché ?

Les investissements dans la chaîne du froid pour les produits pharmaceutiques et le commerce électronique de produits alimentaires frais stimulent un TCAC de 11,15% pour les équipements réfrigérés.

Quelles tendances de conformité façonnent les investissements technologiques des courtiers ?

Les normes de cybersécurité telles que eIDAS 2.0 et NIST 800-63 exigent des connexions biométriques et une surveillance continue, augmentant les dépenses technologiques mais offrant un facteur de différenciation axé sur la sécurité.

Dernière mise à jour de la page le: