Taille et part du marché Freemium OTT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.76 Milliards de dollars |

| Taille du Marché (2031) | 42.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Freemium OTT par Mordor Intelligence

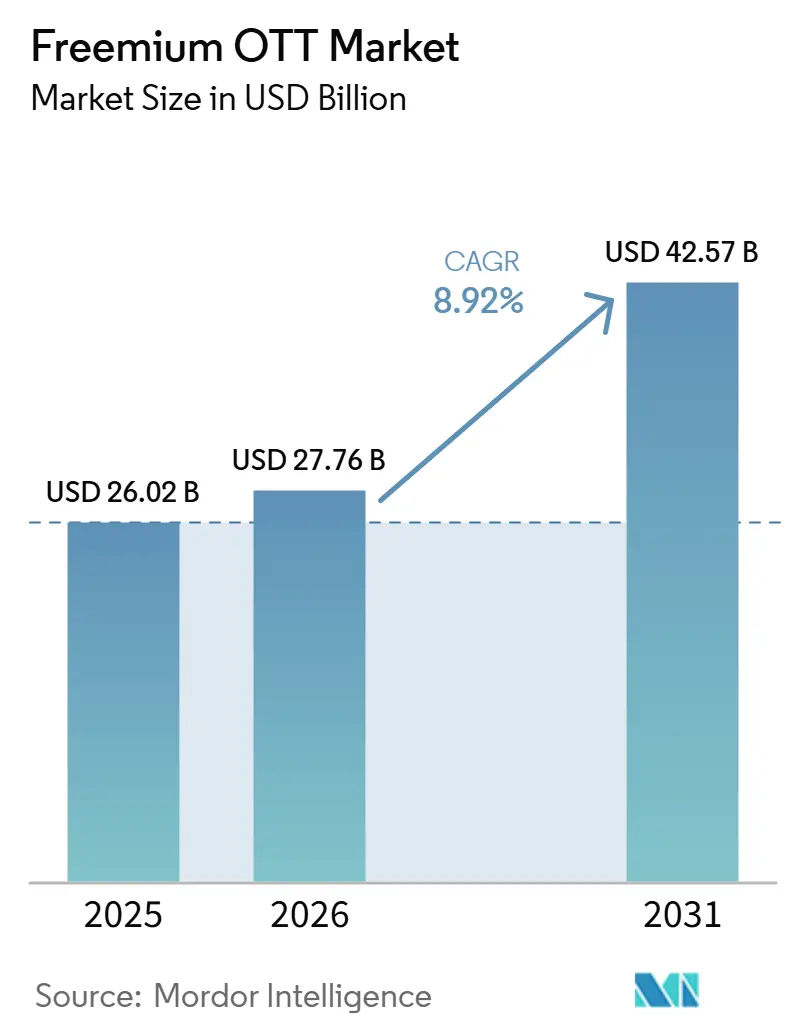

La taille du marché Freemium OTT devrait passer de 26,02 milliards USD en 2025 à 27,76 milliards USD en 2026, pour atteindre 42,57 milliards USD d'ici 2031, avec un CAGR de 8,92 % sur la période 2026-2031. Le marché Freemium OTT se développe parce que les plateformes ne traitent plus l'accès gratuit comme une offre secondaire ; elles l'utilisent comme voie principale pour constituer une audience à grande échelle et soutenir les mises à niveau premium ultérieures. Les annonceurs transfèrent également davantage de budget vers l'inventaire de la télévision connectée, ce qui confère à la diffusion en continu financée par la publicité un soutien tarifaire plus solide qu'à l'époque où la vidéo mobile portait davantage la demande. Les offres groupées des opérateurs télécoms et les partenariats avec les fabricants d'appareils réduisent les coûts d'acquisition de clients et facilitent l'accès des utilisateurs à plusieurs services sans souscrire plusieurs abonnements directs à plein tarif. Les plateformes régionales utilisent la programmation en langue locale, les événements en direct et la distribution axée sur le mobile pour défendre leur part face aux grandes marques mondiales, maintenant une concurrence active sur les marchés matures et émergents. Dans le même temps, la hausse des coûts de contenu, le durcissement des règles de confidentialité et la faiblesse des taux de conversion vers le premium poussent le marché Freemium OTT vers une structure plus consolidée où l'échelle compte davantage qu'il y a quelques années.

Principaux enseignements du rapport

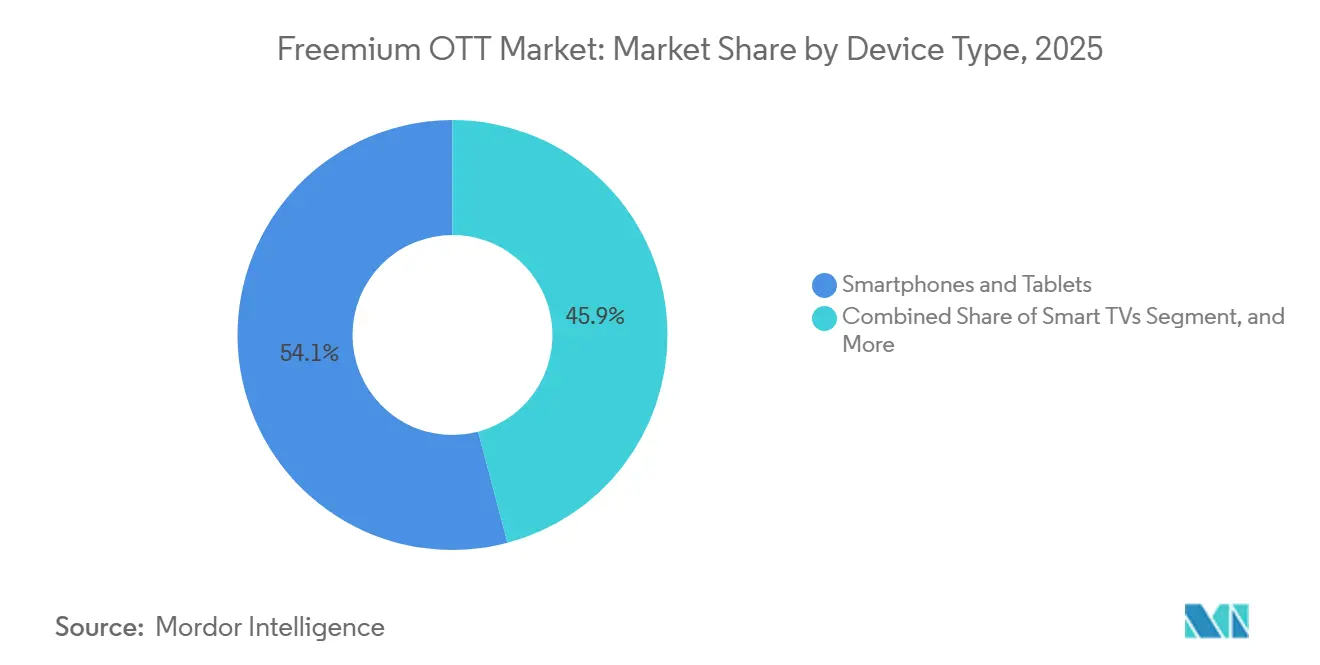

- Par type d'appareil, les smartphones et tablettes représentaient 54,12 % de la part du marché Freemium OTT en 2025, tandis que les téléviseurs intelligents devraient progresser à un CAGR de 9,48 % jusqu'en 2031.

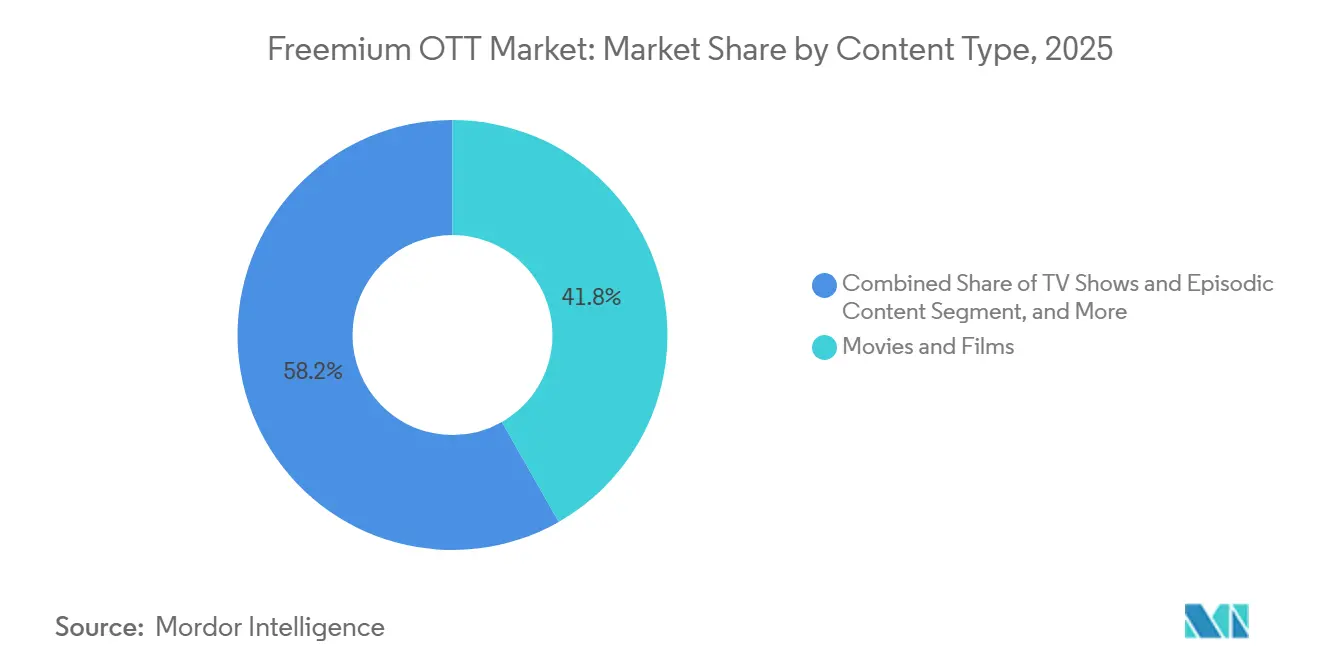

- Par type de contenu, les films et longs métrages représentaient 41,77 % du marché en 2025, tandis que les émissions de télévision et les contenus épisodiques devraient progresser à un CAGR de 10,21 % jusqu'en 2031.

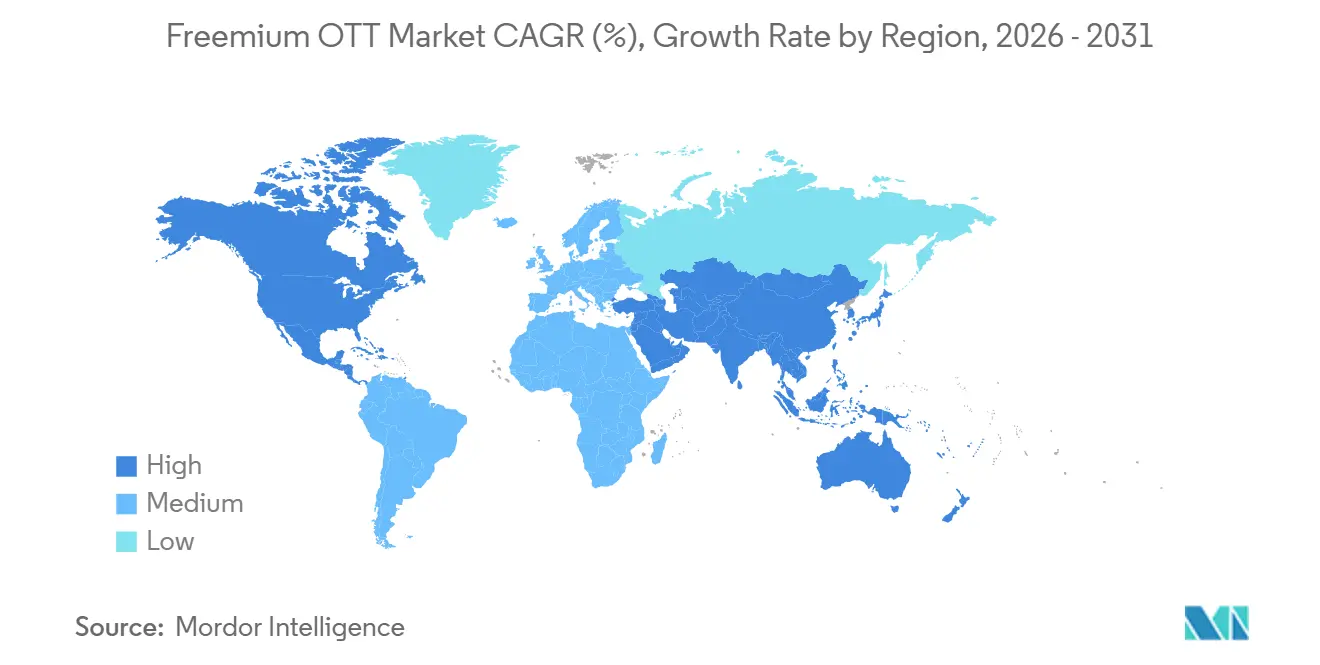

- Par géographie, l'Amérique du Nord détenait 38,38 % de la part du marché Freemium OTT (over-the-top) en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus élevé à 10,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial Freemium OTT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Acceptation croissante de la visualisation financée par la publicité pour un accès gratuit | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Conversion plus rapide vers le niveau publicitaire grâce à des parcours de mise à niveau à faible friction | +2.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| L'expansion de l'inventaire de la télévision connectée améliore la profondeur de monétisation | +1.8% | Amérique du Nord, Europe et cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les offres groupées des opérateurs télécoms et des fabricants d'appareils réduisent le coût d'acquisition des clients | +1.5% | Cœur de l'Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| L'expansion du haut débit axé sur le mobile élargit la portée du niveau gratuit | +1.2% | Cœur de l'Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les contenus de niche et les bibliothèques de créateurs monétisent la demande de longue traîne | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Acceptation croissante de la visualisation financée par la publicité pour un accès gratuit

La visualisation financée par la publicité est devenue un comportement normal dans le domaine de la diffusion en continu, et ce changement donne au marché Freemium OTT une base d'utilisateurs plus large et plus stable que les modèles d'abonnement pur ne peuvent atteindre seuls. Lorsque les téléspectateurs acceptent la publicité en échange d'un accès gratuit, les plateformes peuvent accroître leur portée plus rapidement, réengager les utilisateurs perdus et créer davantage d'inventaire sans demander aux foyers de prendre un autre engagement payant. L'effet est plus fort dans des catégories de contenu telles que l'information et le sport, où les téléspectateurs tolèrent mieux des charges publicitaires plus denses et sont moins susceptibles de quitter une session en raison de la fréquence des interruptions. Cela permet aux services d'adapter plus étroitement la pression publicitaire au type de contenu, contribuant à protéger le temps de visionnage tout en augmentant la profondeur de monétisation sur le marché Freemium OTT. Amagi a signalé une hausse de 55 % en glissement annuel des heures de visionnage FAST au deuxième trimestre 2026, ce qui a montré que la diffusion en continu gratuite était déjà devenue un comportement de visionnage habituel plutôt qu'une option de repli de niche.[1]Amagi, "Amagi publie le rapport AIRTIME de juin 2026 : les heures de visionnage FAST augmentent de 55 % en glissement annuel tandis que les frictions liées aux métadonnées s'intensifient," Salle de presse Amagi, www.amagi.com

Conversion plus rapide vers le niveau publicitaire grâce à des parcours de mise à niveau à faible friction

Les parcours de mise à niveau à faible friction améliorent l'économie du marché Freemium OTT parce que les plateformes n'ont plus besoin de convaincre chaque utilisateur par une offre d'abonnement direct à plein tarif dès le premier point de contact. Les niveaux gratuits permettent aux services d'observer ce que les gens regardent, la fréquence de leurs retours, le moment où ils abandonnent les sessions et les titres qui créent la plus forte intention de continuer. Ces données permettent un meilleur timing pour les invitations premium, notamment autour des pauses de saison, des verrous d'accès ou des événements en direct qui créent une raison plus nette de payer. Paramount Skydance a indiqué que sa convergence technologique de mi-2026 entre Pluto TV et Paramount+ soutiendrait les recommandations inter-services, démontrant comment la conception des plateformes est utilisée pour transformer la découverte gratuite en conversion payante. Le marché Freemium OTT (over-the-top) bénéficie chaque fois que cet entonnoir s'améliore, car chaque utilisateur gratuit peut soutenir les revenus publicitaires actuels et le potentiel de mise à niveau future sans nécessiter le même niveau de dépenses d'acquisition de nouveaux clients.

L'expansion de l'inventaire de la télévision connectée améliore la profondeur de monétisation

La télévision connectée approfondit la monétisation sur le marché Freemium OTT parce que le visionnage sur grand écran offre généralement une valeur publicitaire plus élevée que le visionnage sur petit écran et attire souvent des budgets de marque qui préfèrent des environnements similaires à la télévision. Les fabricants d'appareils ouvrent également de nouvelles surfaces publicitaires avant le début de toute session d'application, ce qui signifie que la monétisation commence désormais au niveau du système d'exploitation plutôt que seulement au sein d'une bibliothèque de contenu. LG et Teads ont étendu leur partenariat exclusif d'affichage sur l'écran d'accueil des téléviseurs intelligents à plus d'une vingtaine de pays en avril 2026, soulignant comment les placements au niveau des appareils deviennent une partie centrale de la stratégie de diffusion en continu financée par la publicité. Premion a indiqué que 50 % de la publicité sur la télévision connectée et l'OTT devrait être achetée de manière programmatique en 2026, ce qui améliore la liquidité tant pour les grandes plateformes que pour les opérateurs plus petits disposant d'un inventaire spécialisé. À mesure que davantage d'inventaire devient négociable, mesurable et plus facile à acheter, le marché Freemium OTT peut augmenter son rendement même lorsque la croissance des abonnements premium est moins prévisible.

Les offres groupées des opérateurs télécoms et des fabricants d'appareils réduisent le coût d'acquisition des clients

Les offres groupées des opérateurs télécoms et des fabricants d'appareils élargissent l'accès au marché Freemium OTT en réduisant le nombre de décisions d'achat séparées qu'un utilisateur ou un foyer doit prendre. Reliance Jio a lancé en mai 2026 un pass OTT à 200 INR (2,08 USD) regroupant 15 plateformes OTT, 30 Go de données et la 5G illimitée pendant 28 jours, facilitant considérablement l'accès multi-plateformes pour les utilisateurs sensibles aux prix en Inde. La marque O2 de Telefónica a introduit en Espagne en juillet 2026 quatre forfaits ménagers regroupant la fibre optique, les données mobiles, Movistar Plus+, Netflix et Disney+ à partir de 45 EUR (51,80 USD) par mois. Ces structures réduisent les coûts d'acquisition pour les services de diffusion en continu, diminuent les frictions de facturation pour les consommateurs et augmentent l'effort nécessaire pour résilier un seul service au sein d'un forfait plus large. Sur le marché Freemium OTT, les offres groupées sont importantes parce qu'elles facilitent l'essai des niveaux gratuits, maintiennent les relations avec le public plus longtemps et augmentent la probabilité qu'une mise à niveau premium reste dans le même environnement de facturation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La fatigue des abonnements limite la conversion vers le premium | -0.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La hausse des coûts de licence et de production de contenu original comprime les marges | -0.6% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| La fragmentation de la mesure de la télévision connectée affaiblit la confiance des annonceurs | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les règles de confidentialité et les limites de charge publicitaire contraignent le rendement du ciblage | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fatigue des abonnements limite la conversion vers le premium

La fatigue des abonnements limite le nombre d'utilisateurs gratuits sur le marché Freemium OTT pouvant être convertis en abonnés payants stables au fil du temps. Le foyer américain moyen était abonné à 4,2 services de diffusion en continu en 2026, et la croissance des abonnés SVOD premium aux États-Unis a ralenti à 7 % en 2025, suggérant une base de demande payante plus sélective que celle dont bénéficiaient les plateformes pendant la période d'expansion antérieure.[2]Antenna, "Rapport sur l'état des abonnements au premier trimestre 2026," The State of Streaming, thestateofstreaming.com Lorsque les téléspectateurs alternent pour un seul titre, un seul événement sportif ou une courte fenêtre saisonnière, les plateformes peuvent en conserver certains sur le niveau gratuit mais perdent une partie de la profondeur de revenus qu'une relation payante plus longue aurait apportée. Cela rend le marché Freemium OTT plus dépendant du rendement publicitaire par utilisateur, surtout lorsque les mêmes téléspectateurs refusent de maintenir plusieurs abonnements payants simultanément. Le résultat n'est pas une portée d'audience plus faible, mais un chemin plus difficile vers la monétisation premium à grande échelle et une marge plus étroite pour les opérateurs qui dépendent des mises à niveau payantes pour équilibrer les dépenses de contenu.

La hausse des coûts de licence et de production de contenu original comprime les marges

La hausse des coûts de licence et de production originale resserre les marges sur l'ensemble du marché Freemium OTT et accroît l'avantage détenu par les plateformes disposant d'une plus grande échelle ou d'un contrôle plus large de leur bibliothèque. Les dépenses d'Amazon en contenu vidéo et musical ont atteint 22,4 milliards USD en 2025, en hausse de 10 % en glissement annuel, ce qui a montré à quel point l'approvisionnement en contenu premium était devenu coûteux dans le domaine de la diffusion en continu. Les niveaux gratuits sont plus exposés à cette pression parce que les revenus publicitaires par heure de visionnage sont généralement inférieurs aux revenus d'abonnement par heure de visionnage, de sorte que la même hausse des coûts de contenu a un effet plus lourd sur l'économie. Les grandes plateformes disposant de marques solides, de bibliothèques étendues ou d'écosystèmes de contenu généré par les utilisateurs peuvent répartir ce fardeau plus efficacement que les services de taille moyenne qui dépendent de licences externes pour fidéliser leur audience. Sur le marché Freemium OTT, cet écart de coûts favorise les acteurs à grande échelle, encourage les partenariats et fait pression sur les opérateurs plus petits pour qu'ils concentrent leur offre sur le sport, la programmation en langue locale ou d'autres niches plus défendables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les écrans mobiles dominent tandis que les téléviseurs intelligents gagnent du terrain

Les smartphones et tablettes représentaient 54,12 % de la part du marché Freemium OTT en 2025, maintenant les écrans mobiles comme principal point d'accès dans une grande partie de la demande mondiale. Cette position reflète des marchés où la diffusion en continu a d'abord atteint les consommateurs via les données mobiles plutôt que le haut débit fixe, et où les utilisateurs sensibles aux prix préfèrent encore l'accès portable aux configurations d'écran domestique. Le visionnage mobile s'adapte également aux sessions courtes, à l'utilisation en déplacement et au comportement de second écran à domicile, ce qui donne aux niveaux gratuits un flux régulier d'engagement quotidien même lorsque le temps de visionnage par session n'est pas aussi long que le visionnage télévisé. Les ordinateurs portables et de bureau soutiennent encore la consommation de contenu long format et certains usages étudiants et professionnels, mais leur rôle relatif diminue à mesure que l'accès aux téléviseurs intelligents devient plus simple et plus répandu dans les foyers. Les autres types d'appareils, notamment les clés de diffusion et les consoles de jeux, restent pertinents là où le matériel de télévision payante traditionnel coexiste avec des habitudes de visionnage plus récentes basées sur des applications et où les foyers continuent d'expérimenter plusieurs formes de divertissement connecté.

Les téléviseurs intelligents devraient progresser à un CAGR de 9,48 % jusqu'en 2031, et cette partie du marché Freemium OTT se développe à mesure que les écrans de télévision soutiennent une monétisation publicitaire plus forte et une découverte FAST plus facile au sein des systèmes d'exploitation des appareils. LG et Teads ont élargi la portée de la publicité sur l'écran d'accueil des téléviseurs intelligents en avril 2026, renforçant la valeur de l'inventaire pré-application pour les services qui dépendent du visionnage financé par la publicité. iQIYI a également utilisé sa Conférence mondiale 2026 pour mettre en avant des outils de recommandation et de création basés sur l'IA, démontrant comment le secteur Freemium OTT adapte la diffusion de contenu et le placement publicitaire en fonction du contexte de l'appareil. Fox Corporation a indiqué qu'elle maintiendrait Tubi et The Roku Channel comme services distincts après l'accord avec Roku, ce qui suggère que le comportement des utilisateurs spécifique aux appareils reste suffisamment important pour façonner la conception des produits sur l'ensemble du marché Freemium OTT.

Par type de contenu : les bibliothèques de films soutiennent l'échelle tandis que les titres épisodiques stimulent l'engagement

Les films et longs métrages représentaient 41,77 % du marché Freemium OTT en 2025, maintenant les bibliothèques de films au cœur de la constitution d'une audience à grande échelle pour les niveaux gratuits. Les catalogues de films sous licence sont souvent moins coûteux à constituer en volume que de grandes collections épisodiques originales, ils restent donc une base pratique pour les chaînes FAST et les services AVOD qui ont besoin d'ampleur avant de pouvoir justifier des investissements plus profonds. Cela explique pourquoi plusieurs grands services ont d'abord constitué leur audience grâce à la profondeur de leur catalogue et n'ont élargi que plus tard, de manière plus sélective, vers les originaux, les émissions spéciales et d'autres formats plus coûteux. Les émissions de télévision et les contenus épisodiques devraient croître à un CAGR de 10,21 % jusqu'en 2031 parce que les arcs narratifs récurrents créent des visites de retour plus fréquentes, des habitudes de session plus régulières et davantage d'opportunités de diffuser des publicités ou des invitations à la mise à niveau. Les documentaires restent plus modestes en volume mais attirent des audiences ciblées, soutiennent un environnement de visionnage plus contrôlé et s'alignent bien avec les annonceurs qui préfèrent des environnements de marque plus clairs.

La catégorie des autres types de contenu comprend le sport en direct, l'information, le contenu généré par les utilisateurs et les micro-drames courts, et chacun de ces formats joue un rôle différent dans la fidélisation ou la monétisation au sein du marché Freemium OTT (over-the-top). Paramount Skydance a indiqué que la convergence de Pluto TV et Paramount+ soutiendrait les recommandations inter-services, donnant aux titres épisodiques et documentaires un rôle plus clair dans le passage du gratuit au payant. iQIYI a annoncé en 2026 qu'il prévoyait de lancer plus de 100 micro-drames à l'international, soulignant comment le secteur Freemium OTT traite la programmation en micro-format comme un levier de contenu évolutif sur les marchés axés sur le mobile. Le sport en direct reste coûteux à sécuriser, mais il demeure l'un des outils les plus puissants pour le visionnage répété, une densité d'impressions publicitaires plus élevée et la pression à la mise à niveau lorsque les droits sont disponibles.

Analyse géographique

L'Amérique du Nord détenait 38,38 % de la part du marché Freemium OTT en 2025, ce qui en fait le principal contributeur aux revenus. Les États-Unis restent centraux parce que l'utilisation de la télévision connectée est mature, la diffusion en continu financée par la publicité est profondément établie, et les annonceurs paient des tarifs plus élevés pour l'inventaire de diffusion en continu là-bas que sur la plupart des autres marchés. Fox a annoncé une acquisition de Roku pour 22 milliards USD en juin 2026, et l'entité combinée devrait contrôler plus de 50 % de l'inventaire FAST américain, ce qui pourrait remodeler le pouvoir d'achat des médias, l'effet de levier des plateformes et l'économie de la distribution dans la région. Le Canada et le Mexique sont plus petits, mais tous deux bénéficient de la même logique d'offres groupées et des mêmes tendances d'adoption de la télévision connectée qui soutiennent le visionnage financé par la publicité et facilitent la mise à l'échelle des niveaux gratuits. L'Amérique du Sud devient un corridor plus fort pour le marché Freemium OTT à mesure que l'utilisation du haut débit mobile et les modèles de facturation multi-services facilitent l'accès pour les audiences de masse qui restent sensibles aux dépenses d'abonnement direct.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide sur le marché Freemium OTT avec un CAGR de 10,64 % jusqu'en 2031. L'Inde se distingue parce que JioStar comptait 500 millions d'utilisateurs actifs mensuels en 2026, et Reliance Jio a ajouté un pass à faible coût regroupant 15 services OTT en un seul forfait, renforçant à la fois la portée et l'accessibilité au sein d'une très grande base axée sur le mobile. En Asie du Sud-Est, CelcomDigi a lancé des offres groupées à partir de 19,90 MYR (4,50 USD) par mois en juin 2026, démontrant comment les opérateurs régionaux compriment les coûts d'accès OTT grâce à une relation de facturation unique. La Chine reste également importante parce que les plateformes nationales opèrent des modèles freemium dans le cadre de règles locales de licence et de conformité du contenu qui déterminent ce qui peut être distribué à grande échelle et comment la concurrence internationale entre sur le marché. Dans toute la région Asie-Pacifique, le marché Freemium OTT bénéficie de la combinaison de la portée mobile, de la demande sensible aux prix, des grandes audiences en langue locale et de la coopération entre plateformes et opérateurs télécoms.

L'Europe combine de solides plateformes de diffuseurs locaux avec une pression croissante des services mondiaux qui investissent davantage dans des productions originales en langue locale pour le marché Freemium OTT. Le RGPD limite la précision de la publicité comportementale en Europe et au Royaume-Uni, réduisant la flexibilité du ciblage et augmentant les exigences de conformité pour les opérateurs sans infrastructure de données plus solide. Au Moyen-Orient, Shahid donne à MBC Group une présence significative financée par la publicité auprès des audiences arabophones, tandis que l'Afrique est plus en amont dans l'adoption mais reste importante pour l'expansion future axée sur le mobile. La GSMA a indiqué en 2026 que l'écart de couverture des réseaux mobiles en Afrique s'était réduit à 9 %, ce qui soutient les perspectives de portée à plus long terme pour le marché Freemium OTT (over-the-top) même si les écarts d'accessibilité et d'utilisation limitent encore la pleine monétisation aujourd'hui.[3]GSMA, "L'économie mobile 2026," GSMA, gsma.com

Paysage concurrentiel

Le marché Freemium OTT présente une structure concurrentielle divisée, avec un premier niveau mondial modérément concentré et une couche régionale plus large de diffuseurs, de services soutenus par des opérateurs télécoms et d'opérateurs de niche. L'échelle est importante parce que les plus grandes entreprises peuvent répartir les dépenses de contenu, l'infrastructure de vente publicitaire, le développement de produits, les outils de mesure et les partenariats de distribution sur une base d'audience beaucoup plus large. L'accord Fox-Roku a été l'exemple le plus clair de 2026, car il a réuni Tubi, The Roku Channel et le système d'exploitation de Roku dans une structure unique qui a plus étroitement lié l'inventaire, la distribution et les données.[4]Fox Corporation, "Fox Corporation acquiert Roku, Inc.," Fox Corporation, www.foxcorporation.com Ce type d'alignement vertical est difficile à égaler pour les services plus petits, même lorsqu'ils détiennent de solides positions en matière de contenu local ou une notoriété de marque établie dans un pays. Dans le même temps, le marché Freemium OTT n'est pas entièrement fermé, car les acteurs régionaux continuent de se battre pour l'attention grâce à la profondeur linguistique, la familiarité avec les diffuseurs, les droits sportifs locaux et des relations d'audience plus personnalisées.

Les partenariats inter-plateformes modifient également la concurrence sur le marché Freemium OTT, surtout lorsqu'aucun service unique ne peut répondre seul à tous les besoins d'une audience. Viu et iQIYI International ont annoncé une offre groupée pour l'Indonésie, la Thaïlande, les Philippines et la Malaisie en juin 2026, combinant le contenu local d'Asie du Sud-Est avec la profondeur des drames chinois en une seule offre. JioStar a également introduit JAMS en 2026, un pipeline de production natif à l'IA destiné à soutenir la création de contenu premium dans les langues indiennes à plus grande vitesse et à plus grande échelle. Ces mouvements montrent que le marché Freemium OTT se concurrence sur les opérations de contenu, la localisation et l'efficacité des flux de travail, et pas seulement sur la taille du catalogue principal. Le même schéma apparaît lorsque les services utilisent les relations avec les opérateurs télécoms et les partenariats matériels pour développer leur portée plus efficacement que le marketing numérique direct ne peut le faire seul.

La mesure et la qualité des données deviennent des lignes de séparation plus nettes au sein du marché Freemium OTT. Rakuten TV a rejoint le panel BARB au Royaume-Uni en 2026, et sa portée hebdomadaire initiale de 2 millions de téléspectateurs a montré pourquoi la mesure par des tiers reste importante pour remporter des budgets publicitaires premium sur les marchés réglementés. Amagi a indiqué dans son rapport AIRTIME de juin 2026 que la qualité des métadonnées était un facteur déterminant de la performance des revenus sur 6 500 livraisons de chaînes FAST, indiquant que la discipline opérationnelle façonne désormais la monétisation autant que l'acquisition de contenu. Cela laisse le marché Freemium OTT (over-the-top) ouvert aux entreprises capables de combiner une bonne programmation locale avec une mesure fiable, des métadonnées plus propres et une confiance plus stable des annonceurs.

Leaders du secteur Freemium OTT

Netflix, Inc.

Google LLC

Amazon.com, Inc.

The Walt Disney Company

Comcast Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : La marque O2 de Telefónica en Espagne a introduit quatre nouveaux forfaits ménagers regroupant la fibre optique, les données mobiles, Movistar Plus+, Netflix et Disney+, à partir de 45 EUR (51,80 USD) par mois. Ce lancement a marqué l'intégration la plus complète à ce jour des offres groupées de diffusion en continu par O2 et devrait réduire les coûts d'acquisition de clients par plateforme pour Disney+ et Netflix sur le marché espagnol, tout en augmentant le revenu moyen par utilisateur de connectivité des foyers de Telefónica.

- Juillet 2026 : iQIYI International a indiqué que son contenu tendance mondial pour le premier semestre 2026 avait généré une hausse de 130 % en glissement annuel du nombre total de téléspectateurs sur sa plateforme internationale, portée par des drames chinois et des micro-drames diffusés en 13 langues grâce au doublage dédié et à l'initiative d'engagement des fans iQIYI Starship Project. Sept drames chinois avec doublage en thaï sont entrés dans le top 10 local de la Thaïlande, reflétant le succès de la plateforme à convertir l'affinité culturelle pour les propriétés intellectuelles chinoises en audiences AVOD adressables en Asie du Sud-Est.

- Juillet 2026 : ZEE5 a dépassé 200 millions d'utilisateurs enregistrés et a obtenu les droits du tournoi ICC et du cricket IPL dans le cadre d'un pivot agressif axé sur le sport, Zee Entertainment Enterprises Limited indiquant que les revenus de ZEE5 pour les neuf premiers mois de l'exercice 2026 avaient augmenté de 45 % en glissement annuel. L'acquisition des droits de cricket a positionné ZEE5 pour reconquérir la part d'audience perdue au profit de JioHotstar, en utilisant les événements sportifs en direct comme type de contenu à la fréquence la plus élevée pour stimuler à la fois les impressions publicitaires et les mises à niveau vers le niveau premium.

- Juin 2026 : Fox Corporation a annoncé une acquisition de Roku pour 22 milliards USD en numéraire et en actions, combinant Tubi, sa plateforme AVOD rentable, avec The Roku Channel et le système d'exploitation de télévision connectée de Roku. Le PDG Lachlan Murdoch a confirmé que les 2 plateformes seraient maintenues comme services distincts en raison de leur chevauchement d'audience d'1/3, ce qui triple effectivement la portée combinée, et que l'acquisition positionne Fox-Roku pour contrôler plus de 50 % de l'inventaire américain de télévision en diffusion en continu gratuite financée par la publicité.

Périmètre du rapport sur le marché mondial Freemium OTT

Le marché Freemium OTT comprend les services de diffusion vidéo en continu over-the-top (OTT) qui offrent aux utilisateurs un accès gratuit à une bibliothèque de contenu vidéo numérique, avec des niveaux d'abonnement premium ou des fonctionnalités payantes qui débloquent du contenu supplémentaire, des expériences de visionnage améliorées ou un accès sans publicité. Ces plateformes diffusent du contenu sur Internet sur plusieurs appareils connectés, permettant aux utilisateurs de regarder des films, des séries télévisées, des documentaires et d'autres programmes vidéo sans dépendre des services de télévision hertzienne, câblée ou satellitaire traditionnels.

Le rapport sur le marché Freemium OTT est segmenté par type d'appareil (smartphones et tablettes, téléviseurs intelligents, ordinateurs portables et de bureau, et autres types d'appareils), type de contenu (films et longs métrages, émissions de télévision et contenus épisodiques, documentaires, et autres types de contenu), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones et tablettes |

| Téléviseurs intelligents |

| Ordinateurs portables et de bureau |

| Autres types d'appareils |

| Films et longs métrages |

| Émissions de télévision et contenus épisodiques |

| Documentaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'appareil | Smartphones et tablettes | |

| Téléviseurs intelligents | ||

| Ordinateurs portables et de bureau | ||

| Autres types d'appareils | ||

| Par type de contenu | Films et longs métrages | |

| Émissions de télévision et contenus épisodiques | ||

| Documentaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché Freemium OTT jusqu'en 2031 ?

La taille du marché Freemium OTT était de 26,02 milliards USD en 2025, est estimée à 27,76 milliards USD en 2026, et devrait atteindre 42,57 milliards USD d'ici 2031 avec un CAGR de 8,92 %.

Quelle catégorie d'appareils génère le plus de revenus dans le Freemium OTT ?

Les smartphones et tablettes ont dominé avec une part de 54,12 % en 2025, reflétant la force du visionnage axé sur le mobile et le rôle de l'accès portable dans le comportement quotidien de diffusion en continu.

Quel format de contenu connaît la croissance la plus rapide sur les plateformes de diffusion en continu financées par la publicité ?

Les émissions de télévision et les contenus épisodiques devraient croître à un CAGR de 10,21 % jusqu'en 2031 parce que le visionnage sérialisé crée un trafic de retour plus fort et une exposition publicitaire plus fréquente.

Quelle région est en tête et laquelle se développe le plus rapidement ?

L'Amérique du Nord détenait la plus grande part à 38,38 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 10,64 % jusqu'en 2031.

Pourquoi les offres groupées des opérateurs télécoms sont-elles importantes pour la concurrence dans la diffusion en continu ?

Les offres groupées réduisent les coûts d'acquisition, simplifient la facturation et maintiennent les utilisateurs dans un forfait de services plus large, ce qui favorise à la fois l'essai du niveau gratuit et la fidélisation premium.

Qu'est-ce qui façonne la concurrence entre les principaux opérateurs de plateformes en 2026 ?

L'intégration verticale, les offres groupées régionales, les flux de travail de contenu pilotés par l'IA et une mesure d'audience plus solide façonnent les positions concurrentielles, Fox-Roku, Viu-iQIYI, JioStar, Rakuten TV et Amagi se distinguant dans le cycle actuel.

Dernière mise à jour de la page le: