Taille et Part du Marché des Technologies pour Travailleurs de Première Ligne en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

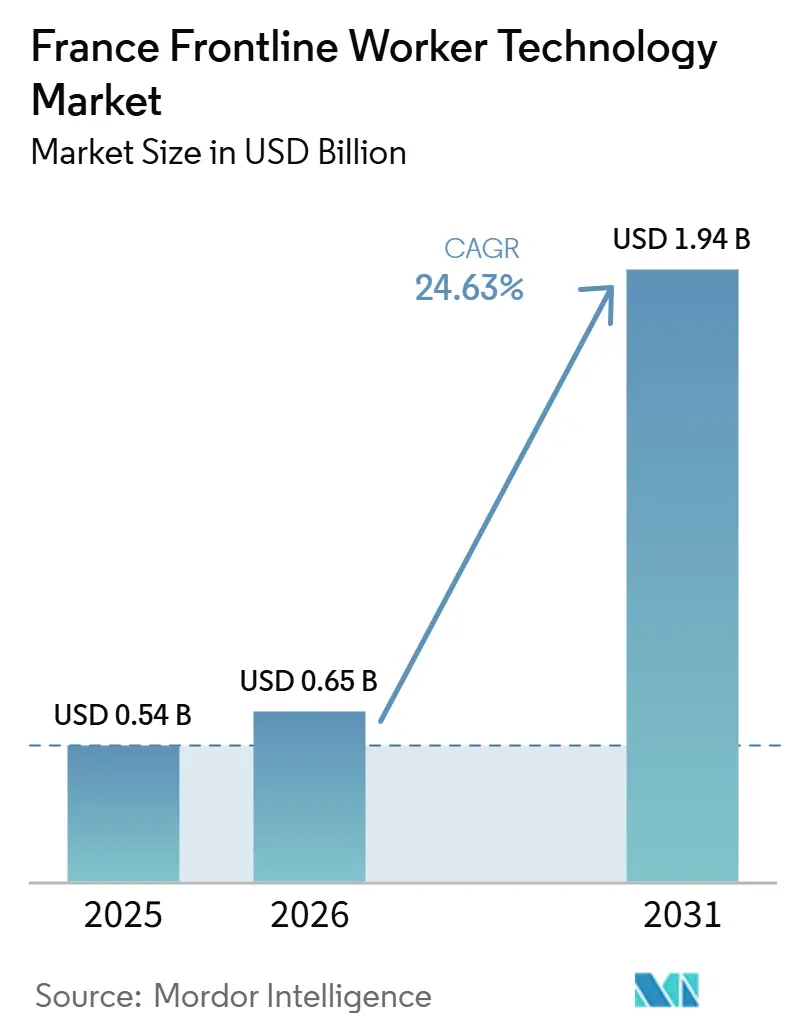

| Taille du marché de l'année de base (2025) | 0.54 Milliards de dollars |

| Taille du Marché (2026) | 0.65 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Technologies pour Travailleurs de Première Ligne en France par Mordor Intelligence

La taille du marché des technologies pour travailleurs de première ligne en France devrait augmenter de 0,54 milliard USD en 2025 à 0,65 milliard USD en 2026 et atteindre 1,94 milliard USD d'ici 2031, avec un CAGR de 24,63 % sur la période 2026-2031. Le marché des technologies pour travailleurs de première ligne en France passe de programmes pilotes isolés vers des déploiements opérationnels plus larges, les employeurs cherchant à améliorer la productivité des équipes de première ligne existantes plutôt que de s'appuyer sur des recrutements difficiles. Les acheteurs accordent davantage d'importance aux outils qui soutiennent la communication, le flux de tâches, la planification et la visibilité de la main-d'œuvre, car les retards de service et les lacunes de coordination ont désormais un coût direct dans les secteurs de la fabrication, de la santé, de la logistique et du commerce de détail. Le marché des technologies pour travailleurs de première ligne en France bénéficie également d'un intérêt accru pour les déploiements cloud et les logiciels axés sur le mobile, les organisations recherchant une mise en œuvre plus rapide avec moins de friction sur les sites distribués. La concurrence est partagée entre les suites logicielles d'entreprise mondiales et les plateformes spécialisées pour les travailleurs de première ligne, ce qui pousse les fournisseurs à combiner des fonctionnalités plus larges avec un déploiement plus facile et un retour sur investissement plus clair. Les exigences de conformité relatives aux données des employés, à la gouvernance de l'IA et aux flux de travail prêts pour l'audit élèvent le standard des produits, favorisant les fournisseurs qui associent une expérience utilisateur simple à des fonctionnalités de contrôle renforcées.

Principaux Enseignements du Rapport

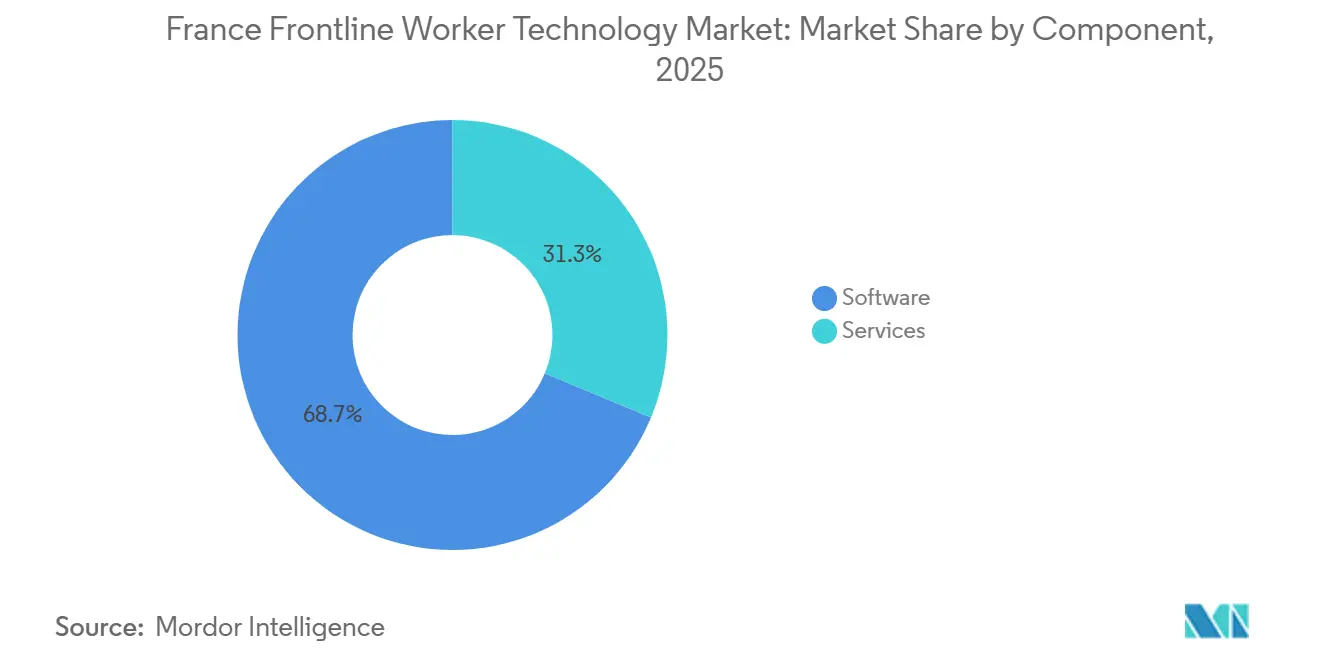

- Par composant, les logiciels représentaient 68,74 % du chiffre d'affaires en 2025, tandis que les services devraient se développer à un CAGR de 26,91 % de 2026 à 2031.

- Par déploiement, le déploiement basé sur le cloud représentait 61,58 % de la taille du marché des technologies pour travailleurs de première ligne en France en 2025 et devrait croître à un CAGR de 27,84 % jusqu'en 2031.

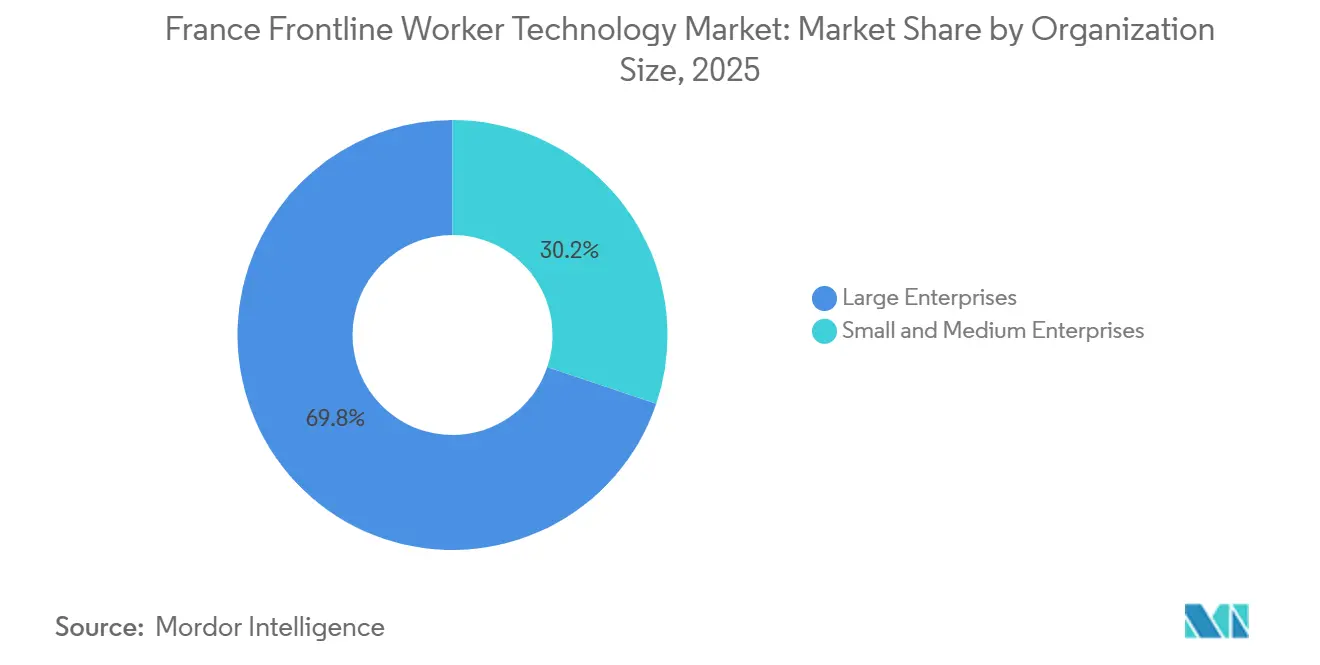

- Par taille d'organisation, les grandes entreprises représentaient 69,82 % du chiffre d'affaires en 2025, tandis que les petites et moyennes entreprises devraient enregistrer le CAGR le plus rapide de 27,46 % jusqu'en 2031.

- Par application, la communication et l'engagement des employés représentaient 24,63 % du chiffre d'affaires en 2025, tandis que l'analytique de la main-d'œuvre et la gestion des performances devraient se développer à un CAGR de 29,18 % jusqu'en 2031.

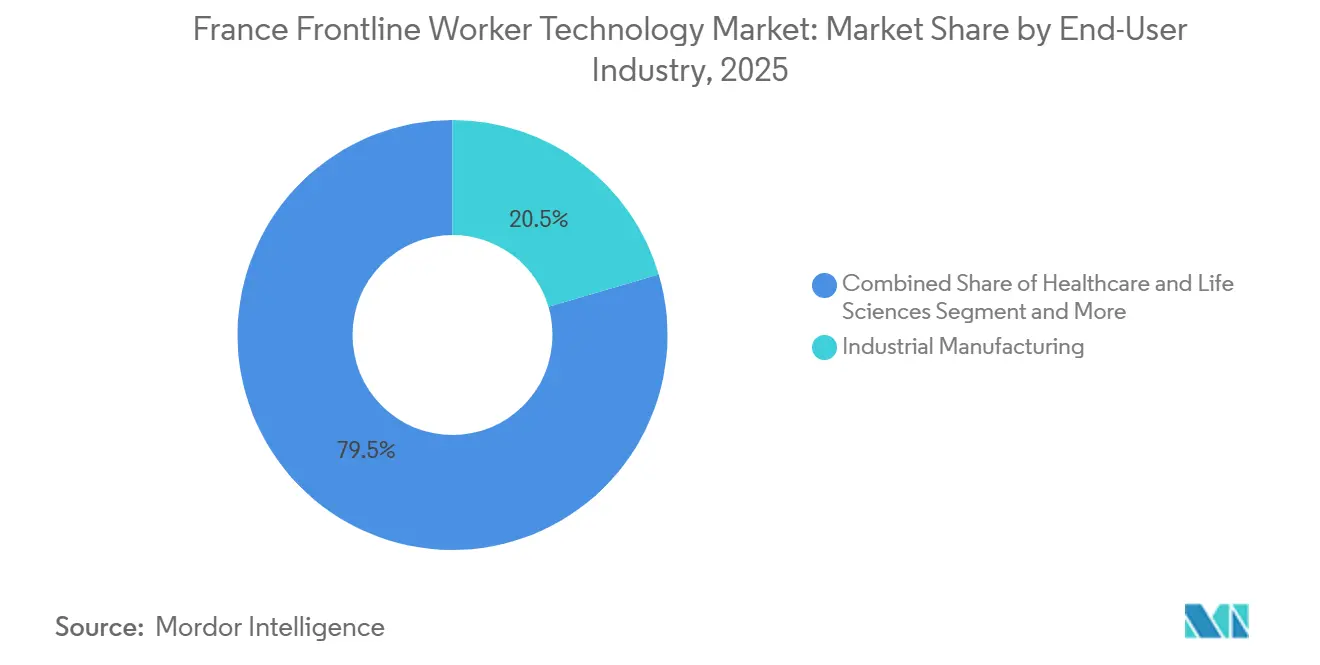

- Par secteur d'activité des utilisateurs finaux, la fabrication industrielle représentait 20,46 % du chiffre d'affaires en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 28,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Technologies pour Travailleurs de Première Ligne en France

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Orchestration des Tâches en Temps Réel au Sein des Équipes de Première Ligne Distribuées | +6.5% | National, avec une forte intensité dans les clusters industriels d'Île-de-France, du Grand Est et d'Auvergne-Rhône-Alpes | Court terme (≤ 2 ans) |

| Pression de Conformité pour des Flux de Travail Numériques Prêts pour l'Audit | +5.3% | National, avec une influence réglementaire concentrée dans les sièges sociaux d'entreprises basés à Paris et les multinationales dont le siège est dans l'UE | Moyen terme (2-4 ans) |

| Pénuries de Main-d'Œuvre Accroissant la Dépendance aux Logiciels de Productivité | +4.6% | National, avec un impact élevé dans la ceinture manufacturière des Hauts-de-France, le secteur des services d'Île-de-France et les régions de santé | Court terme (≤ 2 ans) |

| Adoption Plus Rapide du Support à Distance Assisté par IA et des Instructions de Travail Guidées | +4.2% | National, avec des gains précoces dans les corridors de fabrication automobile et aérospatiale du Grand Est et de l'Occitanie | Moyen terme (2-4 ans) |

| Expansion des Applications de Main-d'Œuvre Axées sur le Mobile dans les Industries à Forte Intensité d'Actifs | +3.4% | National, avec la plus forte demande dans les corridors de fabrication industrielle et de logistique | Moyen terme (2-4 ans) |

| Utilisation Croissante des Objets Connectés, des Appareils Connectés et de la Mobilité Industrielle | +2.8% | National, avec des retombées dans la construction et les services sur le terrain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Orchestration des Tâches en Temps Réel au Sein des Équipes de Première Ligne Distribuées

Les employeurs français passent des programmes d'essai numérique à des modèles d'exécution qui améliorent la cohérence en première ligne, et l'orchestration des tâches se situe au cœur de ce changement. Dans l'enquête 2026 de Rockwell Automation, 41 % des fabricants français ont cité les lacunes en compétences comme principal obstacle, tandis que 36 % ont cité les défis de communication comme un frein majeur au progrès numérique. Ces deux points de pression créent un argument clair en faveur de systèmes qui acheminent les instructions de travail, font remonter les exceptions et coordonnent les équipes sur plusieurs sites sans dépendre d'une intervention constante des superviseurs. En pratique, le marché des technologies pour travailleurs de première ligne en France progresse lorsque les entreprises traitent la livraison structurée des flux de travail comme une exigence opérationnelle plutôt que comme une fonctionnalité logicielle. Ces outils aident également à préserver le savoir-faire, car les étapes de processus peuvent être encodées dans des flux de travail mobiles reproductibles et utilisés par les nouveaux travailleurs pendant les équipes. Rockwell Automation a également rapporté que les plateformes cloud ont offert le retour sur investissement le plus élevé parmi les fabricants français en 2026, avec une reconnaissance doublant d'une année sur l'autre pour atteindre 32 %, ce qui soutient l'argument en faveur des outils d'orchestration natifs du cloud dans le marché des technologies pour travailleurs de première ligne en France.[1]Rockwell Automation, "Les Fabricants Français Concentrent leur Attention sur le ROI - État de la Fabrication Intelligente 2026," Rockwell Automation, rockwellautomation.com

Pression de Conformité pour des Flux de Travail Numériques Prêts pour l'Audit

La conformité est devenue un facteur d'achat direct pour les logiciels de gestion de la main-d'œuvre en France, car les employeurs ont désormais besoin d'un contrôle plus clair sur la façon dont les données des employés sont collectées, utilisées et examinées. La CNIL a rapporté des amendes cumulées de 486 839 500 EUR (525,8 millions USD) en 2025 et a sanctionné 16 organisations pour des pratiques de surveillance des employés non conformes, soulignant que les pratiques de supervision de la main-d'œuvre font l'objet d'un examen actif.[2]Commission Nationale de l'Informatique et des Libertés, "Sanctions Et Mesures Correctrices, La CNIL Présente Le Bilan 2025," CNIL, cnil.fr Ce schéma d'application est important pour le marché des technologies pour travailleurs de première ligne en France, car les plateformes utilisées pour la planification, le suivi des performances ou l'attribution des tâches nécessitent de plus en plus des pistes d'audit robustes et des règles de gouvernance claires. La phase de mise en œuvre d'août 2026 pour les obligations fondamentales du Règlement européen sur l'IA a également renforcé l'importance de la supervision humaine, de la traçabilité et de la transparence envers les travailleurs dans les outils de gestion de la main-d'œuvre assistés par IA. Cela fait évoluer la concurrence entre fournisseurs vers des produits capables de démontrer une gestion des données conforme au RGPD, des journaux fiables et un support décisionnel transparent sans ralentir les opérations. Dans ce contexte, la conformité devient une partie de la valeur quotidienne du produit plutôt qu'une préoccupation juridique distincte.

Pénuries de Main-d'Œuvre Accroissant la Dépendance aux Logiciels de Productivité

Les difficultés persistantes de recrutement poussent les employeurs à rechercher des gains de productivité qui ne dépendent pas d'une expansion immédiate de la main-d'œuvre. L'OCDE a indiqué que la tension sur le marché du travail en France est restée 22 % au-dessus des niveaux d'avant la COVID en 2025, ce qui indique que la pression sur les effectifs s'est moins atténuée que beaucoup d'employeurs ne l'espéraient.[3]Organisation de Coopération et de Développement Économiques, "Perspectives de l'Emploi de l'OCDE 2025, France," OCDE, oecd.org Dans le marché des technologies pour travailleurs de première ligne en France, cela a renforcé la demande de logiciels capables de réduire les frictions de planification, d'améliorer la portée des superviseurs et d'accélérer l'intégration des nouvelles recrues. L'objectif n'est pas simplement de remplacer la main-d'œuvre, car de nombreuses équipes opérationnelles ont encore besoin de personnes sur site, mais d'obtenir une meilleure production par équipe et une meilleure coordination entre les sites. France Num a rapporté que l'adoption de l'IA parmi les TPE et PME françaises a atteint 26 % en 2025, après avoir doublé en un an, ce qui suggère que les petits employeurs sont de plus en plus disposés à adopter des outils numériques pratiques face aux contraintes persistantes de main-d'œuvre.[4]Ministère de l'Économie / France Num, "Baromètre France Num 2025, Le Numérique Et L'Intelligence Artificielle Dans Les TPE Et PME," France Num, francenum.gouv.fr À mesure que cette disposition se développe, le marché des technologies pour travailleurs de première ligne en France devrait connaître une adoption plus large parmi les employeurs qui considéraient autrefois les logiciels pour la première ligne comme facultatifs.

Adoption Plus Rapide du Support à Distance Assisté par IA et des Instructions de Travail Guidées

Le support assisté par IA gagne du terrain car le coût de l'attente d'une aide en atelier ou dans un entrepôt est immédiat et visible. Rockwell Automation a rapporté que 50 % des fabricants français avaient déjà investi dans l'IA et l'apprentissage automatique, et que l'adoption de l'IA générative et causale a également atteint 50 % en 2026. Cela est important pour le marché des technologies pour travailleurs de première ligne en France, car les instructions guidées, le support à distance et les invites de connaissances contextuelles aident les équipes à agir plus rapidement sans avoir besoin de longues boucles d'escalade. Le lancement par Honeywell en janvier 2026 de Performance+ pour le Travail Guidé reflète également une réponse produit claire à ce besoin, avec un logiciel conçu pour réduire les erreurs des opérateurs et accélérer l'intégration dans les opérations de chaîne d'approvisionnement.[5]Honeywell International, "Honeywell Lance le Nouveau Performance+ pour le Travail Guidé afin de Permettre des Opérations de Chaîne d'Approvisionnement Plus Rapides et Plus Intelligentes," Honeywell, honeywell.com Les flux de travail guidés par IA raccourcissent également le temps nécessaire aux nouveaux employés pour atteindre un niveau de performance acceptable, ce qui est important dans les secteurs à fort taux de rotation et à familiarité numérique inégale. À mesure que davantage de fournisseurs intègrent ces fonctionnalités dans des outils déployables, le marché des technologies pour travailleurs de première ligne en France est susceptible de s'éloigner davantage des cas d'usage axés uniquement sur la communication pour aller vers l'exécution guidée et le soutien à la performance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes ERP, MES et RH Existants | -2.5% | National, avec les frictions les plus élevées parmi les PME industrielles des Hauts-de-France et du Grand Est qui utilisent des environnements ERP vieillissants | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Confidentialité des Données et à la Surveillance des Employés | -2.2% | National, avec des facteurs de conformité façonnés par l'application de la CNIL et les obligations du Règlement européen sur l'IA à partir d'août 2026 | Court terme (≤ 2 ans) |

| Faible Disposition au Changement parmi les Superviseurs et les Utilisateurs de Première Ligne | -1.6% | National, avec des difficultés structurelles dans les secteurs à main-d'œuvre de première ligne plus âgée, tels que la fabrication et la construction | Moyen terme (2-4 ans) |

| Visibilité Inégale du Retour sur Investissement pour les Déploiements de Petite Taille | -1.2% | National, avec un impact concentré parmi les TPE et les PME en phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes ERP, MES et RH Existants

L'intégration reste l'un des obstacles les plus durables, car les plateformes pour la première ligne fonctionnent rarement de manière isolée au sein des grandes organisations. De nombreux employeurs français utilisent encore des environnements ERP, MES, RH et de gestion des appareils superposés qui n'ont pas été conçus pour échanger des données de main-d'œuvre en temps réel de manière simple. Cela crée des retards lors de la mise en œuvre, accroît la dépendance à un support spécialisé et limite la vitesse à laquelle les programmes pilotes peuvent s'étendre en déploiements à l'échelle de l'entreprise. Le problème est particulièrement pertinent dans le marché des technologies pour travailleurs de première ligne en France, car les acheteurs souhaitent de plus en plus que les outils de communication, de gestion des tâches, de planification et d'analytique fonctionnent dans le même flux opérationnel. Lorsque les champs de données, les autorisations et la logique de processus ne s'alignent pas entre les systèmes, les gains promis par les logiciels pour la première ligne mettent plus de temps à se matérialiser. Les fournisseurs qui proposent des connecteurs plus robustes, une configuration à faible code et un support de migration plus propre devraient prendre l'avantage, mais les frictions d'intégration continueront de ralentir certaines parties du marché des technologies pour travailleurs de première ligne en France à moyen terme.

Préoccupations relatives à la Confidentialité des Données et à la Surveillance des Employés

La question de la confidentialité va au-delà d'une simple note juridique, car de nombreux outils pour la première ligne peuvent capturer des données de localisation, d'activité, de présence et de performance à haute fréquence. Le bilan d'application 2025 de la CNIL a fait état de 486 839 500 EUR (525,8 millions USD) d'amendes cumulées et comprenait des sanctions contre 16 organisations pour des pratiques de surveillance des employés non conformes. Ce bilan rend les employeurs plus prudents lors de l'évaluation des fonctionnalités liées au suivi, à la surveillance et aux décisions de gestion de la main-d'œuvre assistées par IA dans le marché des technologies pour travailleurs de première ligne en France. L'effet se traduit par des examens des fournisseurs plus longs, des conditions contractuelles plus strictes et une demande plus élevée de contrôle d'accès basé sur les rôles, de contrôles de rétention et de flux de travail explicables. Les petits fournisseurs peuvent ressentir cette pression plus fortement, car ils doivent satisfaire les mêmes attentes des acheteurs sans disposer des mêmes ressources en matière de conformité. Par conséquent, les préoccupations relatives à la confidentialité sont susceptibles de rester un frein pratique à l'adoption, même si la demande globale dans le marché des technologies pour travailleurs de première ligne en France continue de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services se Développent tandis que les Logiciels Conservent la Tête

Les logiciels représentaient 68,74 % du chiffre d'affaires en 2025, ce qui indique que les dépenses en plateformes restent la principale base de revenus dans cette catégorie. La part de marché des technologies pour travailleurs de première ligne en France pour les logiciels est restée la plus importante, car les acheteurs ont privilégié des applications évolutives pouvant être déployées sur plusieurs sites sans modifications matérielles majeures. Les employeurs français ont montré un intérêt accru pour les outils modulaires qui combinent communication, attribution des tâches, planification et reporting au sein d'une seule couche opérationnelle. Ce schéma répond aux besoins des grandes équipes distribuées, car les managers souhaitent un déploiement plus rapide et une charge administrative réduite une fois le système en place. Dans le marché des technologies pour travailleurs de première ligne en France, la demande de logiciels est la plus forte là où les équipes opérationnelles ont besoin de processus reproductibles plutôt que de projets numériques ponctuels.

La prédominance des logiciels reflète également une préférence plus large des acheteurs pour des plateformes capables de prendre en charge plusieurs cas d'usage pour la première ligne au fil du temps, plutôt que des outils ponctuels isolés. Une fois qu'un produit de communication ou de planification est en place, les employeurs cherchent souvent à étendre le même système aux flux de travail d'apprentissage, de conformité ou d'analytique. Cette logique de plateforme est importante, car les cycles de remplacement peuvent être lents et les acheteurs préfèrent les fournisseurs capables d'élargir leur périmètre sans formation majeure. Les résultats de Rockwell Automation en 2026 sur le retour sur investissement soutiennent également ce passage vers des modèles de déploiement pratiques, notamment là où les environnements cloud améliorent la rapidité et la convivialité pour les équipes de première ligne. Par conséquent, les logiciels restent l'ancre principale du marché des technologies pour travailleurs de première ligne en France, même si la concurrence au sein du segment s'intensifie.

Les services représentaient la part la plus faible, mais ils devraient croître à un CAGR de 26,91 % de 2026 à 2031. Ce rythme montre que la mise en œuvre, la personnalisation, la formation et le support deviennent plus importants à mesure que les déploiements s'élargissent et deviennent plus critiques sur le plan opérationnel. Le secteur des technologies pour travailleurs de première ligne en France ne vend pas seulement des licences, il vend également la capacité à faire fonctionner ces outils dans des environnements opérationnels complexes. La demande de services augmente lorsque les acheteurs ont besoin de gestion du changement, de conception de flux de travail, de support de connecteurs ou de configuration de conformité que les équipes internes ne peuvent pas gérer seules. Dans le marché des technologies pour travailleurs de première ligne en France, ces besoins deviennent plus visibles à mesure que les employeurs dépassent les programmes pilotes et recherchent des résultats reproductibles sur des effectifs plus importants.

Par Déploiement : Les Modèles Basés sur le Cloud Continuent de Progresser tandis que le Déploiement Sur Site Reste Pertinent dans Certains Cas

Le déploiement basé sur le cloud représentait 61,58 % du chiffre d'affaires en 2025 et était le type de déploiement à la croissance la plus rapide, avec un CAGR de 27,84 % de 2026 à 2031. Cette combinaison indique que le modèle dominant continue de se développer rapidement plutôt que d'entrer en phase de maturité. Les outils cloud s'adaptent au marché des technologies pour travailleurs de première ligne en France, car ils simplifient les mises à jour, prennent en charge l'accès mobile et réduisent le besoin d'une infrastructure locale lourde sur de nombreux sites opérationnels. Ils aident également les fournisseurs à lancer de nouvelles fonctionnalités plus rapidement, ce qui est important lorsque les acheteurs souhaitent ajouter des fonctions d'analytique, de flux de travail guidés ou de contrôles de conformité sans longs cycles de mise à niveau. Dans le marché des technologies pour travailleurs de première ligne en France, l'argument en faveur du cloud est le plus fort là où la rapidité de déploiement et la facilité de maintenance importent davantage qu'un contrôle approfondi de l'hébergement local.

Rockwell Automation a rapporté que les plateformes cloud ont offert le retour sur investissement le plus élevé parmi les fabricants français en 2026, et la reconnaissance de cet avantage a doublé d'une année sur l'autre pour atteindre 32 %. Ce résultat soutient la logique commerciale derrière les choix de déploiement actuels, car les acheteurs pour la première ligne ont de plus en plus besoin de gains opérationnels tangibles plutôt que d'une ambition numérique générale. Les systèmes cloud aident également les entreprises à standardiser l'accès des utilisateurs et la livraison des flux de travail dans les usines, entrepôts, magasins et établissements de soins avec moins d'intervention informatique locale. Le marché des technologies pour travailleurs de première ligne en France voit donc l'adoption du cloud soutenue par des arguments à la fois financiers et opérationnels. Tant que les acheteurs continueront à privilégier des déploiements plus courts et une itération plus rapide, le cloud devrait conserver son avance au sein du marché des technologies pour travailleurs de première ligne en France.

Le déploiement hybride joue un rôle clair pour les organisations qui souhaitent la flexibilité du cloud mais ne peuvent pas se détacher entièrement de leurs systèmes internes existants. Ce modèle convient aux grands fabricants, aux réseaux de santé et aux environnements réglementés où certaines couches de données ou de processus doivent rester liées à l'infrastructure interne. Les choix hybrides reflètent également la réalité, car peu de grands employeurs de première ligne peuvent remplacer les anciens systèmes en une seule fois sans perturber les opérations. Le marché des technologies pour travailleurs de première ligne en France bénéficie de cette voie intermédiaire, car elle permet aux acheteurs d'évoluer progressivement tout en préservant la continuité des flux de travail sensibles. Les systèmes hybrides peuvent donc servir de pont entre l'ancienne architecture et les nouveaux outils de gestion de la main-d'œuvre axés sur le mobile.

Par Taille d'Organisation : Les Grandes Entreprises Dominent les Dépenses tandis que les PME Accélèrent leur Adoption

Les grandes entreprises représentaient 69,82 % du chiffre d'affaires en 2025, reflétant leur main-d'œuvre plus importante et leur plus grande capacité d'achat de logiciels. Ces entreprises ont souvent été les premières à financer des programmes de première ligne plus larges, car elles gèrent des opérations complexes sur de nombreux sites et disposent de plus de ressources pour la mise en œuvre. Dans le marché des technologies pour travailleurs de première ligne en France, les grands employeurs des secteurs automobile, logistique, commerce de détail et autres secteurs distribués ont donné le rythme initial pour les déploiements de communication, de conformité et de planification. Leur taille facilite également la validation du retour sur investissement, car de petits gains d'efficacité peuvent se traduire par un impact opérationnel significatif sur des milliers de travailleurs. Par conséquent, les grandes entreprises restent l'ancre des dépenses pour le marché des technologies pour travailleurs de première ligne en France.

Leur leadership est également lié à la maturité des systèmes, car les grandes entreprises disposent généralement d'équipes numériques formelles, de relations pluriannuelles avec les fournisseurs et de processus de déploiement définis. Les fournisseurs de suites mondiales peuvent utiliser ces relations pour s'étendre aux cas d'usage de la première ligne avec moins de friction de changement que les petits fournisseurs. Même lorsque des plateformes spécialisées l'emportent, les grandes entreprises exigent toujours davantage de configuration, de contrôles plus solides et une intégration plus étroite. Cela rend le segment des grandes entreprises important tant pour le chiffre d'affaires que pour le développement des produits dans le marché des technologies pour travailleurs de première ligne en France. En pratique, de nombreuses feuilles de route des fournisseurs sont façonnées par les besoins de ces premiers comptes à forte valeur ajoutée.

Les petites et moyennes entreprises devraient croître à un CAGR de 27,46 % de 2026 à 2031, ce qui en fait le segment organisationnel à la croissance la plus rapide. Ce changement est important, car il élargit le marché des technologies pour travailleurs de première ligne en France au-delà de la base initiale des grands acheteurs d'entreprise. Les PME s'intéressent de plus en plus aux outils cloud modulaires qui ne nécessitent pas de grandes équipes informatiques ni de structures de projet complexes pour démarrer. France Num a rapporté que l'utilisation de l'IA parmi les TPE et PME françaises a doublé en un an, pour atteindre 26 % en 2025, indiquant une adoption numérique plus rapide dans les petites structures.[6]Ministère de l'Économie / France Num, "Baromètre France Num 2025, Le Numérique Et L'Intelligence Artificielle Dans Les TPE Et PME," France Num, francenum.gouv.fr Cette ouverture plus large élargit le bassin adressable pour les plateformes de première ligne axées sur les opérations quotidiennes pratiques.

Par Application : La Communication Domine les Dépenses Actuelles tandis que l'Analytique Gagne en Importance Stratégique

La communication et l'engagement des employés représentaient 24,63 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment d'application. Cette position est logique, car de nombreuses organisations commencent leurs efforts numériques pour la première ligne en essayant de combler les lacunes de communication entre les équipes de direction et les travailleurs sur site. Dans l'enquête 2026 de Rockwell Automation, 36 % des fabricants français ont déclaré que les défis de communication constituaient un obstacle majeur au progrès numérique. Dans le marché des technologies pour travailleurs de première ligne en France, les outils de communication servent souvent de premier point d'entrée, car ils sont visibles, faciles à expliquer et immédiatement pertinents dans de nombreux secteurs. Ils créent également une couche de base que les fournisseurs peuvent ensuite étendre aux tâches, à l'apprentissage et à l'analytique.

Les produits de communication résolvent plus que la messagerie, car ils aident également à diffuser les mises à jour, à standardiser les informations de quart et à réduire le décalage entre l'intention de la direction et l'action de la première ligne. C'est particulièrement important dans les opérations où la qualité du service dépend de la cohérence entre les sites, les équipes et les groupes de travailleurs. Le marché des technologies pour travailleurs de première ligne en France continue de récompenser les applications qui améliorent la coordination de routine avant de passer à un contrôle opérationnel plus approfondi. Une fois que les employés sont actifs sur une plateforme, les fournisseurs ont une meilleure chance de vendre des fonctions adjacentes. Pour de nombreux acheteurs, la communication reste le moyen le plus facile de justifier l'adoption initiale dans le marché des technologies pour travailleurs de première ligne en France.

L'analytique de la main-d'œuvre et la gestion des performances est le segment d'application à la croissance la plus rapide, avec un CAGR projeté de 29,18 % de 2026 à 2031. Cela reflète un stade plus mature de la réflexion des acheteurs, car les employeurs souhaitent une preuve mesurable que les logiciels pour la première ligne améliorent l'efficacité de la main-d'œuvre, le respect des processus et la cohérence opérationnelle. Le marché des technologies pour travailleurs de première ligne en France pour l'analytique de la main-d'œuvre et la gestion des performances devrait se développer à un CAGR de 29,18 % jusqu'en 2031, signalant un intérêt accru pour des résultats quantifiables de la main-d'œuvre. La gestion de la sécurité et de la conformité gagne également en importance, car les acheteurs recherchent une plus grande auditabilité et des contrôles plus clairs sur les processus de la main-d'œuvre et l'utilisation des données. Le bilan d'application de la CNIL a renforcé l'idée que la gouvernance ne peut pas être séparée de la conception des logiciels pour la première ligne en France. Ensemble, ces évolutions suggèrent que le marché des technologies pour travailleurs de première ligne en France évolue vers des plateformes plus larges qui intègrent communication, exécution, analytique et contrôle au sein d'un seul environnement opérationnel.

Par Secteur d'Activité des Utilisateurs Finaux : La Fabrication Fournit la Plus Grande Base tandis que la Santé et les Sciences de la Vie se Développent le Plus Rapidement

La fabrication industrielle représentait 20,46 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui en fait le plus grand segment sectoriel. La fabrication s'adapte au marché des technologies pour travailleurs de première ligne en France, car elle combine de grandes équipes de première ligne avec des tâches opérationnelles urgentes, une discipline de processus stricte et des coûts mesurables liés aux ruptures de coordination. La planification des équipes, la conformité en matière de sécurité, la traçabilité de la qualité et la transmission des connaissances au poste de travail comptent davantage lorsque la production dépend d'une activité synchronisée entre les personnes et les équipements. Le secteur contient également de nombreux sites où les anciennes routines de travail doivent désormais coexister avec de nouveaux flux de travail numériques. Cela fait de la fabrication une ancre naturelle pour le marché des technologies pour travailleurs de première ligne en France.

Rockwell Automation a constaté que 85 % des fabricants français considéraient la transformation numérique comme une nécessité en 2026, ce qui soutient le rôle du secteur en tant que principale base de déploiement pour les logiciels de première ligne. La demande dans le secteur manufacturier tend également à favoriser les flux de travail reproductibles, l'exécution guidée et la visibilité en temps réel, car ces fonctions peuvent affecter simultanément le débit et la qualité. Dans le marché des technologies pour travailleurs de première ligne en France, cette combinaison offre aux fournisseurs un chemin plus clair vers une valeur mesurable que dans de nombreux environnements de services moins structurés. La grande base installée dans les usines, les entrepôts et les opérations industrielles adjacentes devrait maintenir la fabrication au centre de la stratégie des fournisseurs. Néanmoins, la croissance se répand désormais plus visiblement dans d'autres secteurs soumis à des pressions de coordination similaires.

Le commerce de détail et l'e-commerce, le transport et la logistique, et l'hôtellerie sont des secteurs secondaires importants, car ils gèrent également de grandes équipes distribuées, un fort taux de rotation et une variation significative entre les sites. La construction, le gouvernement et l'administration publique sont en phase d'adoption plus précoce, mais ils deviennent plus pertinents à mesure que les fournisseurs proposent des modèles mobiles plus simples et un support de conformité plus solide. Ces secteurs élargissent la portée du marché des technologies pour travailleurs de première ligne en France en étendant la demande au-delà du cœur traditionnel de la fabrication. Chaque segment valorise des fonctionnalités quelque peu différentes, mais tous partagent le besoin d'une coordination de première ligne plus claire et d'une réponse opérationnelle plus rapide. Ce besoin commun aide les fournisseurs de plateformes à élargir leurs cas d'usage adressables entre les secteurs.

Analyse Géographique

Le marché des technologies pour travailleurs de première ligne en France était le plus concentré en Île-de-France en 2026, car la région abrite de nombreux sièges sociaux des plus grandes entreprises du pays et les responsables des budgets logiciels. Les décisions d'achat pour les programmes de première ligne multi-sites y sont souvent prises en premier, même lorsque les travailleurs qui utilisent ces systèmes sont basés ailleurs. Cela confère à l'Île-de-France un rôle prépondérant dans la définition des priorités de déploiement, la sélection des fournisseurs et la séquence de déploiement à l'échelle des opérations nationales. Le marché des technologies pour travailleurs de première ligne en France se répand ensuite vers l'extérieur, à mesure que les plateformes approuvées sont déployées dans les usines, entrepôts, magasins et établissements de soins d'autres régions. La croissance régionale devient plus visible en Auvergne-Rhône-Alpes, dans le Grand Est et dans les Hauts-de-France, où les opérations industrielles passent de projets pilotes à une mise en œuvre plus structurée. Rockwell Automation a rapporté que 85 % des fabricants français considéraient la transformation numérique comme une nécessité en 2026, ce qui soutient le passage plus large de l'expérimentation au déploiement dans les régions industrielles.

La santé suit un schéma régional différent, car les achats sont de plus en plus façonnés par des réseaux groupés plutôt que par des établissements individuels. Les groupements hospitaliers régionaux jouent un rôle de plus en plus centralisé dans les décisions technologiques, créant une demande au niveau des clusters dans les grandes zones métropolitaines et périurbaines. L'adoption est nationale dans sa direction, mais la profondeur varie encore entre les grands centres universitaires et les établissements de district plus petits. Lyon, Marseille, Bordeaux et Toulouse se distinguent comme des sites où les grands prestataires de soins sont plus actifs dans le déploiement numérique de la première ligne que les hôpitaux plus petits aux contraintes internes plus fortes.

La part de la demande dans le marché des technologies pour travailleurs de première ligne en France penche encore vers les corridors des grandes entreprises, mais la prochaine couche d'expansion atteint les régions à forte activité industrielle et de service public. Les grands employeurs sont encore en avance, car ils disposent de l'échelle, du financement et de la structure de mise en œuvre nécessaires pour un déploiement multi-sites. Les résultats 2025 de France Num, qui ont montré que l'utilisation de l'IA parmi les TPE et PME a atteint 26 %, suggèrent que l'adoption régionale en dehors des plus grands centres d'entreprise peut se renforcer à mesure que l'utilisation numérique pratique devient plus acceptée. Sur la période de prévision, la géographie dans le marché des technologies pour travailleurs de première ligne en France devrait refléter un schéma de déploiement élargi, avec des achats pilotés par les sièges sociaux se traduisant progressivement par une utilisation opérationnelle régionale plus large.

Paysage Concurrentiel

Le marché des technologies pour travailleurs de première ligne en France est modérément fragmenté, avec une nette distinction entre les fournisseurs mondiaux de logiciels d'entreprise et les plateformes spécialisées pour la première ligne. Microsoft, SAP, Oracle et Salesforce restent importants dans les grands comptes, car ils peuvent s'étendre à partir de relations d'entreprise existantes vers des cas d'usage de la première ligne avec moins de friction de changement. Les fournisseurs spécialisés tels que YOOBIC, Staffbase, WorkJam, Connecteam, Axonify et Legion se distinguent en proposant une conception axée sur le mobile, une meilleure focalisation sur les flux de travail et des fonctionnalités plus ciblées pour la première ligne. Cette structure maintient une concurrence active, car les acheteurs choisissent souvent entre l'intégration dans une suite large et un déploiement de première ligne plus rapide et plus ciblé. Dans le marché des technologies pour travailleurs de première ligne en France, aucune approche de fournisseur unique ne convient à tous les environnements opérationnels, ce qui contribue à maintenir de la place pour les acteurs mondiaux et spécialisés.

Les fournisseurs liés au matériel élargissent également leur rôle au-delà des appareils pour s'étendre aux logiciels de flux de travail et de productivité. Zebra Technologies a présenté son Écosystème de Vision Industrielle lors d'Automate 2026 en juin 2026, élargissant son portefeuille de numérisation des flux de travail de fabrication avec des solutions de numérisation industrielle fixe et de vision alimentées par l'IA. Honeywell a lancé Performance+ pour le Travail Guidé en janvier 2026, montrant une poussée similaire vers des logiciels qui soutiennent l'exécution de la première ligne dans les environnements de chaîne d'approvisionnement et de logistique. Ces mouvements sont importants, car ils montrent comment les fournisseurs disposant de positions établies dans le matériel ou l'infrastructure cherchent à capturer davantage de valeur de flux de travail au sein du marché des technologies pour travailleurs de première ligne en France.

Les partenariats et l'expansion des produits façonnent également la concurrence parmi les spécialistes des logiciels. Legion Technologies a publié plus de 90 innovations en matière de gestion de la main-d'œuvre par IA en janvier 2026, puis a annoncé un partenariat avec Wolt en février 2026 pour déployer sa suite de gestion de la main-d'œuvre dans 20 pays en EMEA. Staffbase et Cornerstone OnDemand ont annoncé un partenariat en octobre 2025 pour intégrer du contenu d'apprentissage et des recommandations alimentées par l'IA dans l'Application Employé Staffbase pour les travailleurs de première ligne. Le marché des technologies pour travailleurs de première ligne en France dispose encore d'un espace ouvert dans la communication multilingue, la conception de flux de travail spécifiques aux secteurs et les modèles de déploiement à faible friction pour les employeurs de taille moyenne. Les fournisseurs qui combinent une adoption simple avec des contrôles de conformité plus solides sont susceptibles d'améliorer leur position à mesure que le marché des technologies pour travailleurs de première ligne en France devient plus exigeant sur le plan opérationnel.

Leaders du Secteur des Technologies pour Travailleurs de Première Ligne en France

-

Microsoft Corporation

-

TeamViewer SE

-

SAP SE

-

LumApps

-

WorkJam, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Zebra Technologies a dévoilé son Écosystème de Vision Industrielle lors d'Automate 2026 (22 juin 2026), élargissant son portefeuille de numérisation des flux de travail de fabrication. Le lancement a introduit des solutions de numérisation industrielle fixe et de vision alimentées par l'IA ciblant la gestion de la qualité sur les lignes de production, renforçant la pile de capacités de Zebra pour les environnements industriels de première ligne.

- Juin 2026 : Zebra Technologies a lancé Zebra Nucleus, Workcloud IO et Workcloud BI lors de sa conférence annuelle clients ZONE 2026 (2-4 juin 2026) à Nashville. Les nouvelles solutions logicielles pilotées par l'IA permettent aux responsables informatiques de convertir les données des appareils de première ligne en temps réel en informations opérationnelles, étendant la stratégie de Zebra consistant à construire une plateforme logicielle de première ligne connectée au-dessus de sa base installée de matériel.

- Février 2026 : Legion Technologies a annoncé un partenariat stratégique avec Wolt (4 février 2026) pour déployer sa suite complète de gestion de la main-d'œuvre dans 20 pays en EMEA, incluant la prévision de la demande pilotée par l'IA, la planification automatisée et l'optimisation de la main-d'œuvre. Le déploiement devrait être pleinement opérationnel d'ici fin 2026 et représente une expansion géographique significative en EMEA pour Legion.

- Janvier 2026 : Honeywell International a lancé Performance+ pour le Travail Guidé, une nouvelle offre logicielle pour les travailleurs de première ligne dans les opérations de chaîne d'approvisionnement et de logistique. La solution fournit des instructions de travail guidées étape par étape assistées par l'IA, conçues pour réduire les erreurs des opérateurs et accélérer l'intégration des nouveaux travailleurs de première ligne sur les sites de distribution à haute cadence.

Périmètre du Rapport sur le Marché des Technologies pour Travailleurs de Première Ligne en France

Le Rapport sur le Marché des Technologies pour Travailleurs de Première Ligne en France est Segmenté par Composant (Logiciels et Services), Déploiement (Basé sur le Cloud, Hybride et Sur Site), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Application (Communication et Engagement des Employés et Plus), et Secteur d'Activité des Utilisateurs Finaux (Commerce de Détail et E-Commerce, Fabrication Industrielle et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Communication et Engagement des Employés |

| Exécution de la Main-d'Œuvre et Gestion des Tâches |

| Planification et Coordination de la Main-d'Œuvre |

| Apprentissage et Transfert de Connaissances |

| Analytique de la Main-d'Œuvre et Gestion des Performances |

| Gestion de la Sécurité et de la Conformité |

| Autres Applications |

| Commerce de Détail et E-Commerce |

| Fabrication Industrielle |

| Santé et Sciences de la Vie |

| Transport et Logistique |

| Hôtellerie |

| Construction |

| Gouvernement et Administration Publique |

| Autres Secteurs |

| Par Composant | Logiciels |

| Services | |

| Par Déploiement | Basé sur le Cloud |

| Hybride | |

| Sur Site | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Application | Communication et Engagement des Employés |

| Exécution de la Main-d'Œuvre et Gestion des Tâches | |

| Planification et Coordination de la Main-d'Œuvre | |

| Apprentissage et Transfert de Connaissances | |

| Analytique de la Main-d'Œuvre et Gestion des Performances | |

| Gestion de la Sécurité et de la Conformité | |

| Autres Applications | |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail et E-Commerce |

| Fabrication Industrielle | |

| Santé et Sciences de la Vie | |

| Transport et Logistique | |

| Hôtellerie | |

| Construction | |

| Gouvernement et Administration Publique | |

| Autres Secteurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des technologies pour travailleurs de première ligne en France en 2026 ?

Le marché des technologies pour travailleurs de première ligne en France s'élevait à 0,65 milliard USD en 2026 et devrait atteindre 1,94 milliard USD d'ici 2031 à un CAGR de 24,63 %.

Quels sont les facteurs qui stimulent l'adoption dans les opérations de première ligne françaises ?

L'adoption est soutenue par la tension sur le marché du travail, une demande plus forte de coordination des tâches en temps réel et un intérêt accru pour les outils de flux de travail cloud et assistés par IA.

Quel modèle de déploiement est en tête de la croissance en France ?

Le déploiement basé sur le cloud était en tête avec une part de chiffre d'affaires de 61,58 % en 2025 et devrait croître à un CAGR de 27,84 % jusqu'en 2031.

Quel groupe d'acheteurs constitue la plus grande base de revenus ?

Les grandes entreprises représentaient 69,82 % du chiffre d'affaires en 2025, car elles peuvent soutenir des déploiements multi-sites plus larges et des mises en œuvre plus complexes.

Quel domaine d'application domine actuellement les dépenses ?

La communication et l'engagement des employés étaient en tête avec 24,63 % du chiffre d'affaires en 2025, reflétant le besoin de combler les lacunes de communication au sein des équipes de première ligne distribuées.

Pourquoi la santé et les sciences de la vie attirent-elles l'attention jusqu'en 2031 ?

La santé et les sciences de la vie devraient croître à un CAGR de 28,73 %, les prestataires recherchant une meilleure communication, un meilleur soutien aux tâches et une meilleure efficacité des flux de travail dans les environnements de soins.

Dernière mise à jour de la page le: