Taille et part du marché de la consommation d'eau des centres de données en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

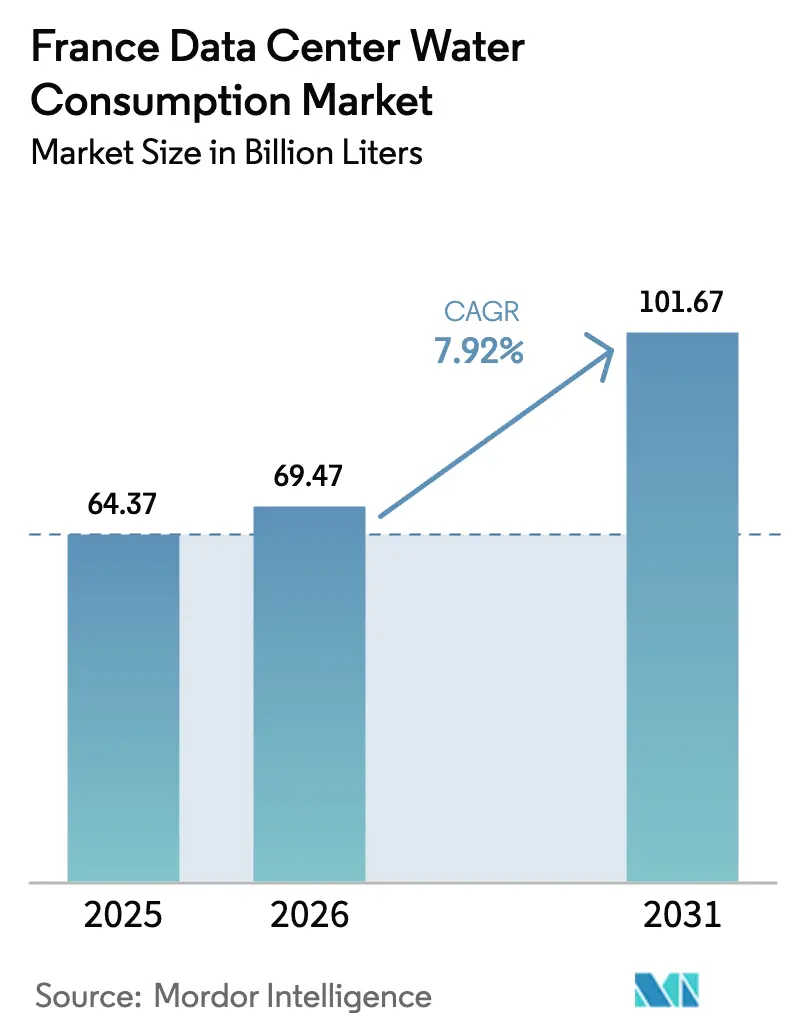

| Taille du marché de l'année de base (2025) | 64.37 Milliards de litres |

| Volume du Marché (2026) | 69.47 Milliards de litres |

| Volume du Marché (2031) | 101.67 Milliards de litres |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

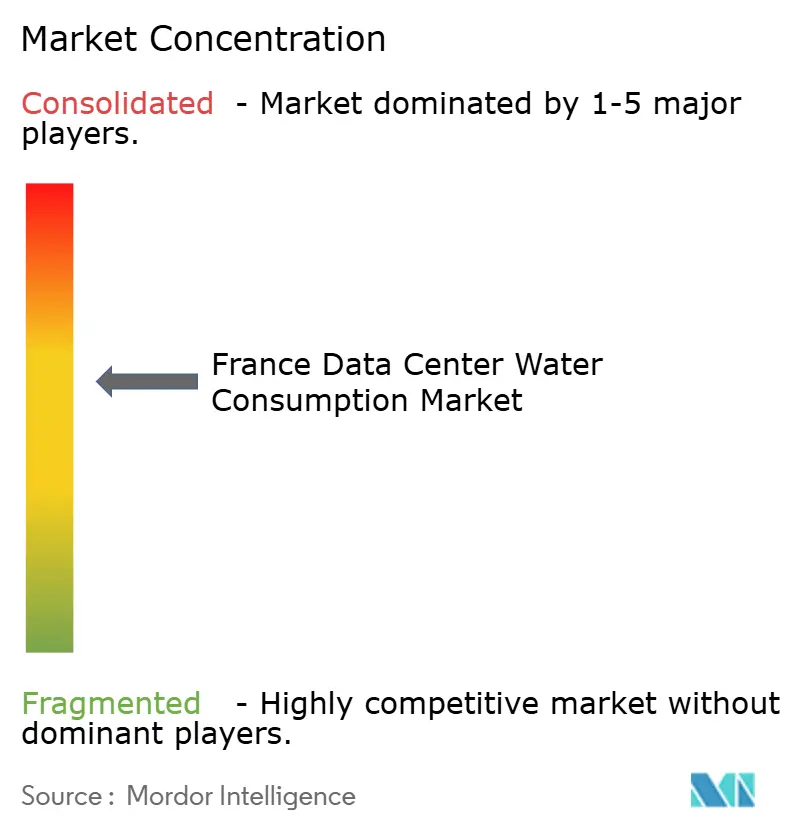

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en France par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en France est estimée à 69,47 milliards de litres en 2026, en hausse par rapport à la valeur de 2025 de 64,37 milliards de litres, avec des projections pour 2031 indiquant 101,67 milliards de litres, soit une croissance à un TCAC de 7,92 % sur la période 2026-2031. La trajectoire de croissance est ancrée dans les déploiements hyperscale autour de Paris, la récupération obligatoire de chaleur résiduelle pour les installations dépassant 1 mégawatt, et les engagements des fournisseurs de services cloud à exploiter des campus à bilan hydrique positif avant 2030. Le renforcement des règles de divulgation en matière de durabilité a transformé l'efficacité hydrique d'un engagement volontaire en une exigence de conformité, influençant désormais l'allocation des capitaux vers les systèmes d'immersion liquide et de refroidissement direct sur puce. La densification rapide des baies d'intelligence artificielle et de calcul haute performance (HPC), dont beaucoup dépassent 50 kilowatts, accélère davantage le passage des tours évaporatives vers des solutions en circuit fermé capables de capter la chaleur pour les réseaux de quartier. Les subventions gouvernementales pour la rénovation couvrant jusqu'à 40 % des dépenses d'investissement éligibles raccourcissent les délais de retour sur investissement, tandis que la surveillance pilotée par l'intelligence artificielle aide les opérateurs à respecter des plafonds de consommation de plus en plus stricts. Collectivement, ces moteurs positionnent le marché de la consommation d'eau des centres de données en France comme un indicateur avancé pour une infrastructure numérique durable à travers l'Europe.

Principaux enseignements du rapport

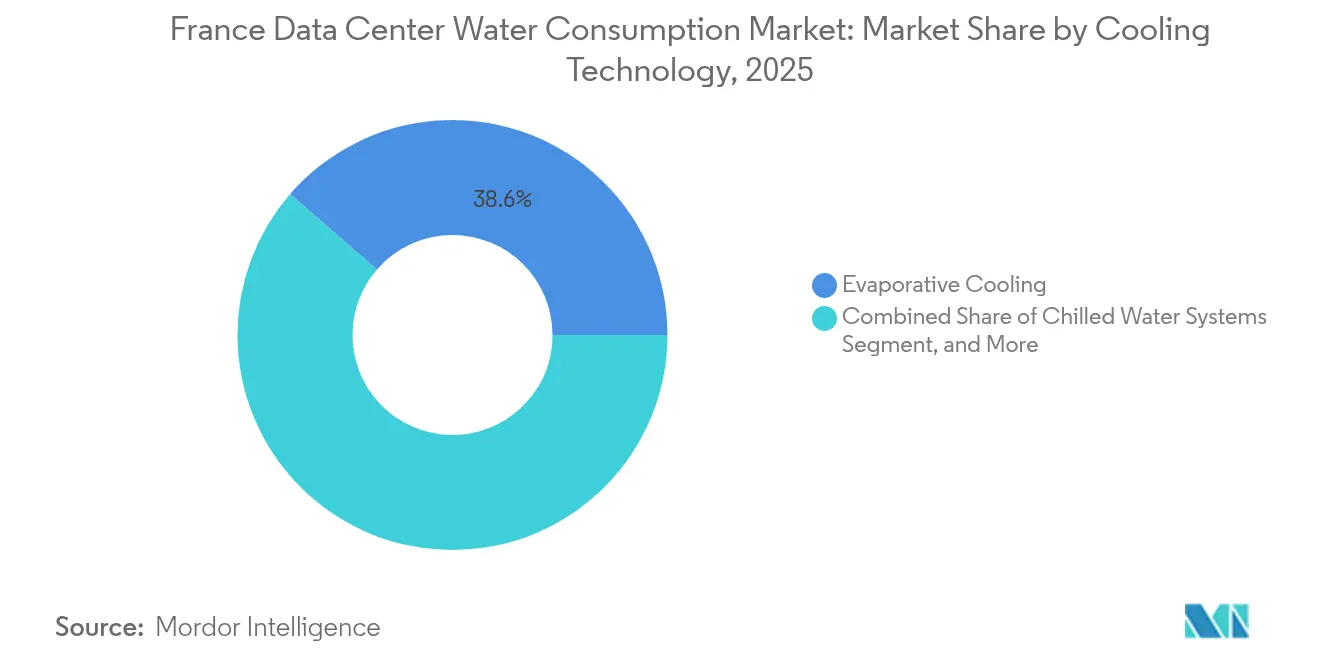

- Par technologie de refroidissement, les systèmes évaporatifs ont dominé avec 38,62 % de la part du marché de la consommation d'eau des centres de données en France en 2025, tandis que le refroidissement par immersion liquide enregistre le TCAC le plus rapide à 8,84 % jusqu'en 2031.

- Par type de centre de données, les centres de données hyperscale représentaient 46,95 % de la part du marché de la consommation d'eau des centres de données en France en 2025, tandis que les centres de données de périphérie et micro devraient se développer à un TCAC de 8,61 % sur la période 2026-2031.

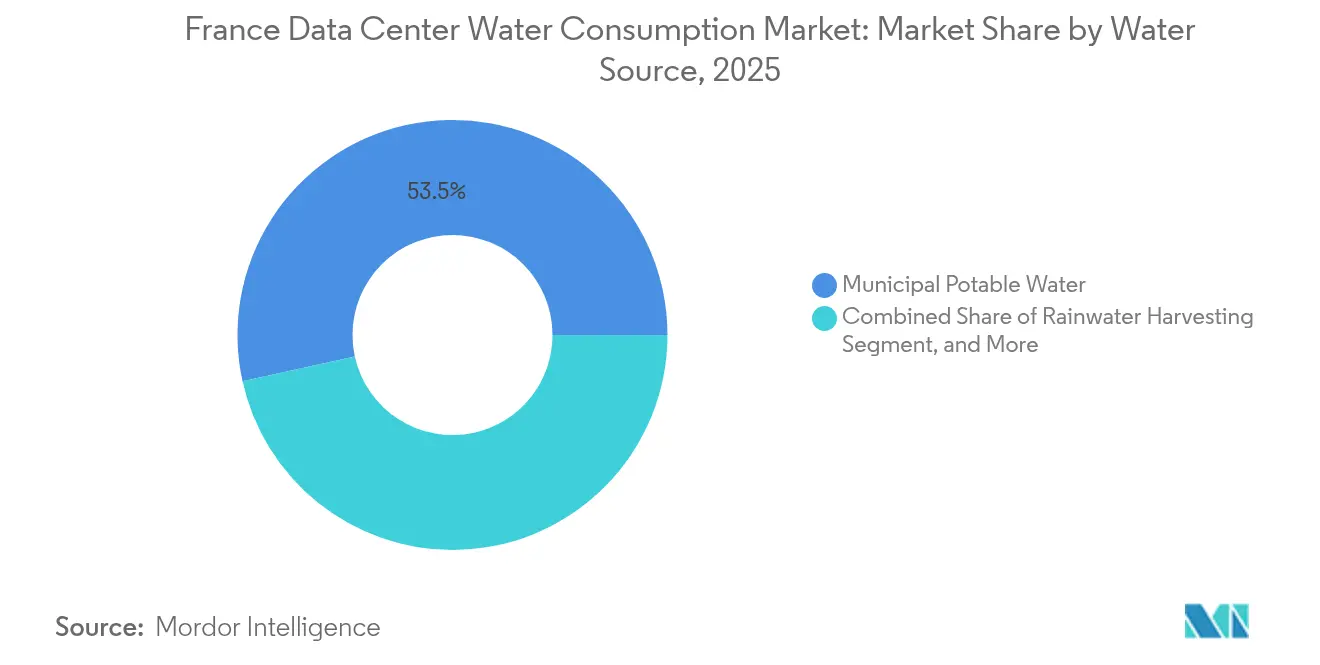

- Par source d'eau, les approvisionnements en eau potable municipale représentaient 53,45 % de la part du marché de la consommation d'eau des centres de données en France en 2025 ; la collecte des eaux de pluie devrait afficher un TCAC de 8,48 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications dominaient avec 42,25 % de la part du marché de la consommation d'eau des centres de données en France en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des installations hyperscale en Île-de-France | +1.8% | Île-de-France, avec des retombées sur les zones métropolitaines de Marseille et Lyon | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la rénovation des systèmes de refroidissement écoénergétiques | +1.2% | National, avec une adoption plus élevée à Paris, Lyon, Marseille | Court terme (≤ 2 ans) |

| Essor de l'adoption du refroidissement par immersion liquide | +1.5% | Mondial, avec des déploiements précoces dans les centres hyperscale et HPC | Moyen terme (2 à 4 ans) |

| Engagements des fournisseurs de services cloud en matière de neutralité hydrique nette | +1.0% | Mondial, concentré dans les régions à forte présence hyperscale | Long terme (≥ 4 ans) |

| Déploiement de l'intelligence artificielle pour l'optimisation en temps réel de la consommation d'eau | +0.9% | Mondial, avec une adoption plus rapide dans les installations certifiées Tier 3 et Tier 4 | Court terme (≤ 2 ans) |

| Émergence de centres de données côtiers refroidis à l'eau de mer | +0.6% | Régions côtières (Bretagne, Provence-Alpes-Côte d'Azur) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des installations hyperscale en Île-de-France

L'Île-de-France continue d'absorber la majeure partie des investissements hyperscale, ajoutant des centaines de mégawatts de charge informatique chaque année, les opérateurs étant attirés par ses solides dorsales en fibre optique et sa densité de clientèle. Les nouvelles règles imposées en matière de récupération de chaleur résiduelle pour les sites dépassant 1 mégawatt exigent une capture minimale de 60 % de la chaleur d'ici 2027, ce qui entraîne des changements radicaux vers des configurations d'immersion liquide et de refroidissement direct sur puce exportant de l'eau à 60 °C vers les réseaux de quartier.[1]Ministère de la Transition Écologique, "Initiative Green IT : exigences de récupération de chaleur résiduelle pour les centres de données," ecologie.gouv.fr L'engagement de Microsoft en 2024 d'éliminer l'utilisation d'eau potable pour les nouveaux campus Azure illustre cette tendance et a raccourci les délais de retour sur investissement pour le refroidissement liquide de sept ans à moins de cinq. La montée en puissance des commandes d'infrastructures liquides positionne l'Île-de-France comme le terrain d'expérimentation européen pour une architecture hyperscale à neutralité hydrique.

Incitations gouvernementales pour la rénovation des systèmes de refroidissement écoénergétiques

L'Agence nationale de la transition écologique de France rembourse jusqu'à 40 % des dépenses d'investissement consacrées aux rénovations qui réduisent la consommation d'eau par mégawatt d'au moins 30 %. Les projets éligibles remplacent les refroidisseurs à air par des technologies adiabatiques, de refroidissement direct sur puce ou d'immersion, et intègrent souvent les capteurs chimiques 3D TRASAR d'Ecolab pour optimiser les cycles des tours.[2]Ecolab, "Technologie 3D TRASAR pour l'optimisation des tours de refroidissement," ecolab.com Les opérateurs des bassins méditerranéens soumis au stress hydrique agissent le plus rapidement, car les plafonds saisonniers menacent la disponibilité si les objectifs d'efficacité ne sont pas atteints. Ces subventions modifient le calcul financier des sites de colocation vieillissants, les incitant à accélérer le remplacement des tours évaporatives.

Essor de l'adoption du refroidissement par immersion liquide

La technologie d'immersion submerge les serveurs dans un fluide diélectrique, éliminant le besoin de refroidisseurs et de tours évaporatives tout en fournissant de la chaleur à des températures compatibles avec les réseaux de quartier. Les baies SmartPod de Submer Technologies installées sur un site HPC à Lyon ont atteint un niveau d'efficacité d'utilisation de l'énergie de 1,02 et ont récupéré 100 % de la chaleur résiduelle pour les réseaux municipaux.[3]Submer Technologies, "Systèmes de refroidissement par immersion SmartPod pour centres de données," submer.com L'accord de LiquidStack avec OVHcloud devrait réduire les prélèvements d'eau de 40 % sur le campus de Roubaix, validant les rénovations à faible intensité capitalistique par rapport aux constructions entièrement nouvelles. Pour les densités de baies supérieures à 50 kilowatts, l'immersion offre désormais la seule voie pour atteindre à la fois la conformité thermique et les objectifs de bilan hydrique positif, la positionnant comme la solution à la croissance la plus rapide sur le marché de la consommation d'eau des centres de données en France.

Engagements des fournisseurs de services cloud en matière de neutralité hydrique nette

Amazon Web Services, Microsoft Azure et Google Cloud visent à restituer plus d'eau douce qu'ils n'en consomment d'ici 2030, alignant leurs feuilles de route d'infrastructure sur les attentes des communautés et l'examen des investisseurs. Ces engagements se traduisent par des mandats d'approvisionnement favorisant les équipements en circuit fermé, la réutilisation des eaux grises et la collecte des eaux de pluie. Google seul a investi plus d'un milliard USD dans la restauration de zones humides et des améliorations municipales liées à ses sites français d'ici 2024, créant une bonne volonté locale tout en diversifiant les sources d'eau. Les fournisseurs de colocation qui prennent du retard en matière de gestion responsable risquent de perdre leurs locataires principaux à mesure que les hyperscalers resserrent leurs critères d'audit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés des systèmes de refroidissement en circuit fermé | -0.9% | Mondial, avec un impact plus élevé sur les marchés disposant d'infrastructures héritées | Moyen terme (2 à 4 ans) |

| Réglementations régionales strictes sur les prélèvements d'eau | -0.7% | France (Provence-Alpes-Côte d'Azur, Occitanie), avec des répercussions sur d'autres régions soumises au stress hydrique | Court terme (≤ 2 ans) |

| Disponibilité limitée des infrastructures d'eau recyclée | -0.5% | National, avec des lacunes importantes dans les zones suburbaines et rurales | Long terme (≥ 4 ans) |

| Scrutin public croissant sur l'utilisation industrielle de l'eau | -0.6% | Mondial, avec une sensibilité accrue dans les régions sujettes à la sécheresse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés des systèmes de refroidissement en circuit fermé

Les circuits liquides complets, les échangeurs de chaleur et les pompes redondantes portent les dépenses initiales à plus de 50 millions USD pour un seul bloc hyperscale, soit environ 30 % au-dessus des références de refroidissement par air. Les propriétaires d'entreprises plus petites, souvent sur des cycles de renouvellement de cinq ans, hésitent à approuver de telles dépenses malgré la baisse des coûts d'exploitation. Bien que les subventions gouvernementales compensent jusqu'à 40 % des dépenses d'investissement, les sites déjà équipés de tours évaporatives efficaces ne parviennent pas à atteindre le seuil minimum d'économies de 30 %. Cet écart prolonge la dépendance aux conceptions à forte consommation d'eau parmi les actifs hérités et freine les taux d'adoption globaux au sein du marché de la consommation d'eau des centres de données en France.

Réglementations régionales strictes sur les prélèvements d'eau

Les agences de l'eau en Provence-Alpes-Côte d'Azur et en Occitanie imposent désormais des plafonds d'allocation estivaux, avec des surtaxes atteignant 5 EUR par mètre cube (5,65 USD par mètre cube) lorsque des situations d'urgence sécheresse sont déclarées. Les opérateurs doivent réserver un stockage supplémentaire en réservoir, négocier des alimentations de secours ou réduire leur expansion, ce qui ajoute des risques de planification et des dépassements de coûts potentiels. Le resserrement anticipé de la directive-cadre sur l'eau de l'UE d'ici 2027 renforce l'urgence de passer aux systèmes de collecte des eaux de pluie et aux configurations en circuit fermé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de refroidissement : le refroidissement par immersion liquide réduit l'écart

Les tours évaporatives ont généré la plus grande part de la consommation d'eau en 2025, mais le TCAC prévisionnel de 8,84 % du refroidissement par immersion le positionne pour dépasser toutes les technologies concurrentes. La taille du marché de la consommation d'eau des centres de données en France pour les systèmes d'immersion devrait atteindre 20,07 milliards USD d'ici 2031, soulignant la confiance des investisseurs dans une solution qui réduit les besoins en eau jusqu'à 95 %. L'immersion produit également des températures de sortie de 60 °C, parfaitement adaptées aux dispositifs obligatoires de récupération de chaleur résiduelle, ce qui lui confère des avantages réglementaires non disponibles pour les solutions à eau glacée ou hybrides.

En pratique, les plaques de refroidissement direct sur puce offrent un compromis pour les sites existants contraints par des formats de baies hérités, capturant jusqu'à 40 % de la chaleur résiduelle tout en préservant la maintenabilité. Les rénovations adiabatiques sont désormais éligibles aux subventions de l'État, stimulant la pénétration dans les installations de colocation de taille moyenne. Les architectures hybrides, qui basculent entre le free cooling et les refroidisseurs mécaniques en fonction des conditions ambiantes, restent viables pour les campus d'entreprise en zones tempérées, mais font face à l'obsolescence lorsque les partenariats de chauffage urbain exigent une chaleur de meilleure qualité. Dans l'ensemble, la dynamique concurrentielle indique une érosion progressive de la domination évaporative, un thème reflété dans les pipelines d'approvisionnement à travers le marché de la consommation d'eau des centres de données en France.

Par type de centre de données : la capacité de périphérie gagne en dynamisme

Les campus hyperscale représentent encore la part du lion des prélèvements absolus, mais les sites de périphérie et micro affichent la croissance relative la plus élevée, avec un TCAC de 8,61 % jusqu'en 2031. Leurs empreintes petites et modulaires favorisent généralement les circuits liquides étanches ou même les systèmes à air sans ventilateur, ce qui se traduit par une intensité hydrique par mégawatt proche de zéro. La part du marché de la consommation d'eau des centres de données en France pour les déploiements de périphérie devrait passer de 11,35 % en 2025 à 15,4 % d'ici 2031, portée par la 5G, la mobilité autonome et l'analytique en temps réel exigeant des latences inférieures à 10 millisecondes.

Les fournisseurs de colocation jonglent avec les exigences de durabilité inter-locataires, ce qui favorise l'adoption de tableaux de bord de consommation d'eau mesurée et de tarification à l'usage. Les centres de données d'entreprise font face à un point d'inflexion : rénover ou externaliser. Les baies prêtes pour le liquide, la détection des fuites et les plateformes de maintenance prédictive deviennent déterminantes pour conserver les charges critiques. Les centres HPC, quant à eux, jouent le rôle de pionniers technologiques, validant des conceptions d'immersion qui se diffusent ensuite aux constructeurs hyperscale, renforçant le cycle vertueux au sein du marché de la consommation d'eau des centres de données en France.

Par source d'eau : la diversification devient prioritaire

Les alimentations en eau potable des services publics dominent encore l'approvisionnement, mais le TCAC de 8,48 % de la collecte des eaux de pluie témoigne d'un changement de stratégie clair. Les opérateurs en Bretagne et en Normandie captent les eaux de ruissellement des toitures pour couvrir jusqu'à 40 % de l'eau d'appoint pour le refroidissement, aidés par des précipitations supérieures à 600 millimètres par an. La taille du marché de la consommation d'eau des centres de données en France pour les systèmes de collecte des eaux de pluie devrait atteindre 7,82 milliards USD d'ici 2031, reflétant les dépenses d'investissement en réservoirs de stockage, filtration et logiciels de contrôle.

La réutilisation des eaux grises gagne en dynamisme à mesure que les stations municipales améliorent leur traitement tertiaire, tandis que les options d'eau de mer et d'eau saumâtre trouvent une adoption de niche le long des côtes atlantique et méditerranéenne. Les incitations réglementaires accélèrent l'adoption des circuits fermés, les hyperscalers étant tenus de divulguer les métriques de litres par kilowattheure dans le cadre de la réglementation de l'UE. Le pivot qui en résulte diversifie les risques et renforce la préparation à la conformité à travers le marché de la consommation d'eau des centres de données en France.

Par secteur d'utilisation final : le secteur de la santé accélère les déploiements de périphérie

Les entités informatiques et de télécommunications conservent la première place en raison de la croissance incessante du contenu et du cloud, mais le TCAC de 9,05 % du secteur de la santé annonce un nouvel ensemble d'exigences en matière de localisation et de refroidissement. L'imagerie en temps réel, la télé-chirurgie et les dossiers de santé électroniques fonctionnent le plus efficacement dans les frontières nationales, ce qui incite les systèmes hospitaliers à installer des micro centres de données avec des circuits liquides étanches qui évitent les prélèvements d'eau potable.

Les entreprises de services bancaires, financiers et d'assurance modernisent leurs plateformes de trading et de conformité, stimulant l'adoption de déploiements cloud hybrides. Les agences gouvernementales équipent des clouds souverains conformément aux directives Green IT, intégrant souvent la récupération de chaleur résiduelle dans les critères d'approvisionnement. Les médias, l'énergie, le commerce électronique et le monde académique suivent avec des profils hydriques spécifiques aux charges de travail, soutenant collectivement des schémas de demande diversifiés qui ancrent la résilience à long terme du marché de la consommation d'eau des centres de données en France.

Analyse géographique

L'Île-de-France supporte plus de 700 mégawatts de charge informatique et abrite plus de 200 installations, lui conférant la primauté tant en volume de consommation qu'en cycles d'innovation. Les rénovations par immersion liquide et refroidissement direct sur puce se multiplient localement à mesure que les opérateurs s'empressent de se conformer à la règle de récupération de chaleur de 2027, faisant de Paris une vitrine pour les centres de données à économie circulaire. Les services publics municipaux s'associent activement à la valorisation de la chaleur résiduelle, allégeant la pression sur le réseau électrique et réduisant les factures de chauffage des communautés.

En Provence-Alpes-Côte d'Azur et en Occitanie, les épisodes de sécheresse de 2022-2023 ont déclenché des plafonds de prélèvement, entraînant des déploiements précoces de systèmes de collecte des eaux de pluie et de refroidisseurs optimisés par intelligence artificielle. Des surtaxes dépassant 5,65 USD par mètre cube ont modifié les modèles de faisabilité en faveur des circuits fermés, et plusieurs hyperscalers ont reporté leurs expansions jusqu'à ce que les infrastructures non potables soient sécurisées. Les corridors côtiers présentent des opportunités pour le refroidissement à base d'eau de mer ; cependant, les évaluations d'impact sur l'écologie marine prolongent les délais d'approbation, ce qui pousse les promoteurs à explorer des concepts flottants ou de barges modulaires.

À l'échelle nationale, le règlement délégué UE 2024/1364 impose une divulgation uniforme, faisant de la gestion de l'eau un facteur de différenciation concurrentielle. Les opérateurs affichant une efficacité d'utilisation de l'eau inférieure à 0,2 litre par kilowattheure obtiennent le statut de fournisseur privilégié auprès des locataires hyperscale et accèdent à des financements avantageux. Ainsi, chaque région s'accélère vers les systèmes liquides et l'approvisionnement diversifié, tissant un récit cohérent d'une montée en capacité rapide mais durable à travers le marché de la consommation d'eau des centres de données en France.

Paysage concurrentiel

La base de fournisseurs en France mêle des majors de l'eau centenaires à des perturbateurs agiles du refroidissement, créant une arène modérément fragmentée. Veolia Environnement et Suez combinent l'ingénierie des installations, la chimie de traitement et les jumeaux numériques, tels que Hubgrade et Aquadvanced, pour proposer des programmes clés en main réduisant les prélèvements jusqu'à 70 %. Les innovateurs spécialisés, LiquidStack, Submer Technologies, Iceotope Technologies et Green Revolution Cooling, se concurrencent sur la thermodynamique et la rapidité du retour sur investissement, obtenant souvent des sites de référence auprès d'hyperscalers visant des circuits à zéro consommation d'eau.

Ecolab apporte une expertise chimique, déployant des solutions 3D TRASAR qui réduisent les purges de 20 à 30 %, diminuant indirectement les dépenses en eau et en produits chimiques. Schneider Electric, Alfa Laval et Pentair fournissent les systèmes de contrôle et les échangeurs de chaleur qui s'intègrent aux configurations liquides, tandis que Nautilus Data Technologies démontre la faisabilité du refroidissement à l'eau de mer avec ses plateformes flottantes. Les alliances stratégiques, telles que Microsoft-Iceotope, signalent un changement de paradigme vers des architectures liquides alliant neutralité hydrique et exportations de chaleur interactives avec le réseau. Dans l'ensemble, les entreprises qui regroupent traitement, surveillance et reporting de conformité en une seule offre gagnent un avantage à mesure que les obligations de divulgation s'intensifient au sein du marché de la consommation d'eau des centres de données en France.

Leaders du secteur de la consommation d'eau des centres de données en France

Ecolab Inc.

Veolia Environnement SA

Suez SA

Xylem Inc.

SPX Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Schneider Electric et Veolia ont lancé un service conjoint de jumeau numérique reliant l'analytique EcoStruxure à la surveillance Hubgrade, offrant un gain supplémentaire de 20 % en efficacité hydrique sur cinq sites de colocation parisiens au cours du premier trimestre opérationnel.

- Août 2025 : OVHcloud a finalisé la rénovation par refroidissement par immersion LiquidStack de son campus de Roubaix, atteignant une réduction vérifiée de 45 % de la consommation d'eau potable tout en exportant 12 MW de chaleur récupérée vers le réseau de quartier municipal.

- Mai 2025 : Google a achevé une restauration de zones humides de 120 millions EUR (128 millions USD) près de Saint-Quentin pour restituer 2,5 millions de m³ d'eaux souterraines annuellement, compensant intégralement la consommation prévue de son prochain campus hyperscale français.

- Mars 2025 : Suez a introduit son module Aquadvanced Data Center et déployé la plateforme dans une installation d'Orange à Marseille, permettant une optimisation des flux en temps réel qui devrait réduire de 25 % les prélèvements d'eau potable du circuit de refroidissement au cours de la première année.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en France

Le rapport sur le marché de la consommation d'eau des centres de données en France est segmenté par technologie de refroidissement (refroidissement par immersion liquide, refroidissement liquide direct sur puce, refroidissement évaporatif, systèmes d'eau glacée, systèmes de refroidissement adiabatique, solutions de refroidissement hybrides), type de centre de données (centres de données hyperscale, centres de données de colocation, centres de données d'entreprise, centres de données de périphérie et micro, centres de calcul haute performance), source d'eau (eau potable municipale, eaux grises/eaux recyclées, eau de mer/eau saumâtre, collecte des eaux de pluie, systèmes d'eau en circuit fermé), secteur d'utilisation final (informatique et télécommunications, services bancaires financiers et assurance, gouvernement et secteur public, santé, énergie et services publics, médias et divertissement, commerce électronique et vente au détail, recherche et monde académique) et géographie (France). Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidissement par immersion liquide |

| Refroidissement liquide direct sur puce |

| Refroidissement évaporatif (tours de refroidissement) |

| Systèmes d'eau glacée |

| Systèmes de refroidissement adiabatique |

| Solutions de refroidissement hybrides |

| Centres de données hyperscale |

| Centres de données de colocation |

| Centres de données d'entreprise |

| Centres de données de périphérie et micro |

| Centres de calcul haute performance |

| Eau potable municipale |

| Eaux grises/eaux recyclées |

| Eau de mer/eau saumâtre |

| Collecte des eaux de pluie |

| Systèmes d'eau en circuit fermé |

| Informatique et télécommunications |

| Services bancaires financiers et assurance |

| Gouvernement et secteur public |

| Santé |

| Énergie et services publics |

| Médias et divertissement |

| Commerce électronique et vente au détail |

| Recherche et monde académique |

| Par technologie de refroidissement | Refroidissement par immersion liquide |

| Refroidissement liquide direct sur puce | |

| Refroidissement évaporatif (tours de refroidissement) | |

| Systèmes d'eau glacée | |

| Systèmes de refroidissement adiabatique | |

| Solutions de refroidissement hybrides | |

| Par type de centre de données | Centres de données hyperscale |

| Centres de données de colocation | |

| Centres de données d'entreprise | |

| Centres de données de périphérie et micro | |

| Centres de calcul haute performance | |

| Par source d'eau | Eau potable municipale |

| Eaux grises/eaux recyclées | |

| Eau de mer/eau saumâtre | |

| Collecte des eaux de pluie | |

| Systèmes d'eau en circuit fermé | |

| Par secteur d'utilisation final | Informatique et télécommunications |

| Services bancaires financiers et assurance | |

| Gouvernement et secteur public | |

| Santé | |

| Énergie et services publics | |

| Médias et divertissement | |

| Commerce électronique et vente au détail | |

| Recherche et monde académique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la consommation d'eau des centres de données en France en 2026 ?

La taille du marché de la consommation d'eau des centres de données en France est évaluée à 69,47 milliards USD en 2026.

Quel TCAC est prévu pour les dépenses liées à la consommation d'eau des centres de données en France entre 2026 et 2031 ?

Les dépenses devraient augmenter à un TCAC de 7,92 % sur la période 2026-2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide en France ?

Le refroidissement par immersion liquide mène la croissance avec un TCAC de 8,84 % grâce à une consommation d'eau quasi nulle et à des capacités de récupération de chaleur résiduelle.

Pourquoi la collecte des eaux de pluie gagne-t-elle du terrain parmi les centres de données français ?

Les opérateurs adoptent les systèmes de collecte des eaux de pluie pour atténuer les plafonds d'eau potable, se conformer aux règles de reporting de l'UE et réduire les coûts des services publics, notamment dans les régions à fortes précipitations.

Comment les incitations gouvernementales soutiennent-elles les projets de rénovation ?

La France rembourse jusqu'à 40 % des coûts d'investissement qualifiés lorsque les rénovations réduisent la consommation d'eau par mégawatt d'au moins 30 %, raccourcissant ainsi les délais de retour sur investissement.

Quelles régions en dehors de Paris sont importantes pour les futurs centres de données à haute efficacité hydrique ?

La Provence-Alpes-Côte d'Azur, l'Occitanie, la Bretagne et la Normandie sont des points focaux en raison de leur exposition à la sécheresse, des opportunités de refroidissement côtier ou des fortes précipitations.

Dernière mise à jour de la page le: