Taille et part du marché français des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

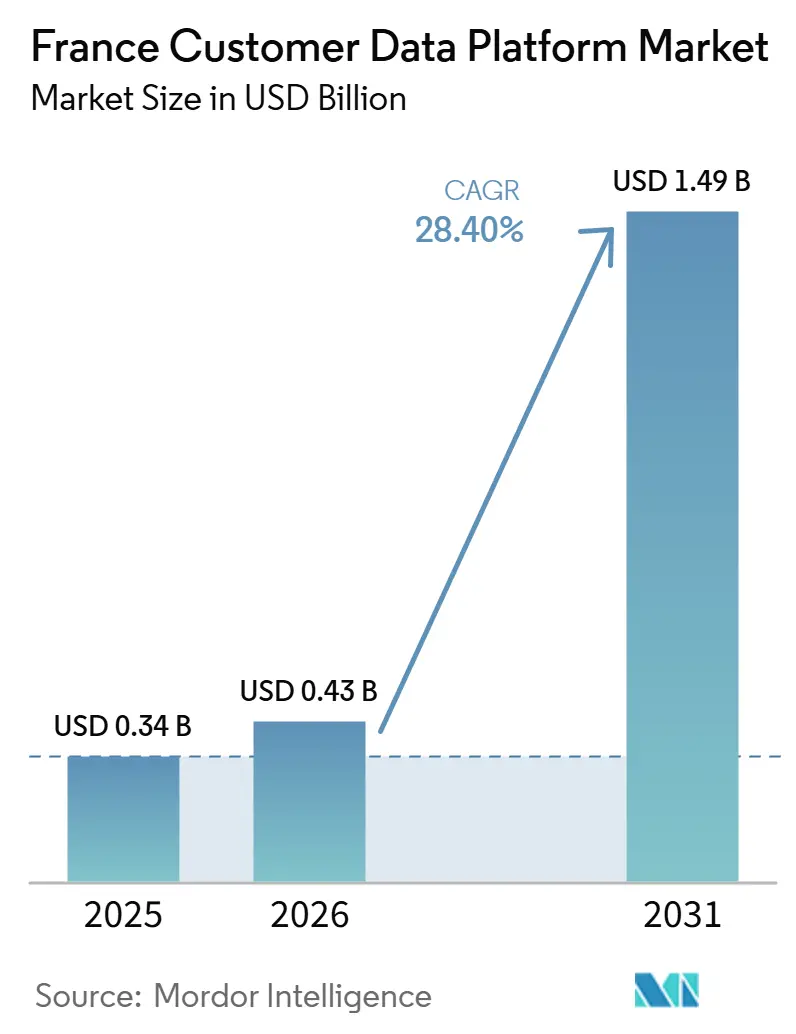

| Taille du marché de l'année de base (2025) | 0.34 Milliards de dollars |

| Taille du Marché (2026) | 0.43 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des plateformes de données clients par Mordor Intelligence

La taille du marché français des plateformes de données clients devrait passer de 0,34 milliard USD en 2025 à 0,43 milliard USD en 2026, pour atteindre 1,49 milliard USD d'ici 2031, avec un CAGR de 28,40 % sur la période 2026-2031. Ce rythme maintient le marché français des plateformes de données clients parmi les catégories de logiciels d'entreprise à la croissance la plus rapide en Europe occidentale, car l'application des règles de consentement et la suppression des cookies tiers maintiennent l'investissement dans les données de première partie à un niveau élevé. Le marché français des plateformes de données clients est également façonné par la diversité des acteurs français, notamment les groupes de luxe, les enseignes nationales de distribution, les banques, les assureurs et les organisations de santé, car tous ont besoin d'un contrôle plus strict sur l'identité, le consentement et l'activation. La souveraineté des données passe d'une préférence technique à une condition d'achat, ce qui pousse les fournisseurs à prendre en charge des architectures cloud hybrides et souveraines pour les charges de travail réglementées. La croissance va également au-delà de l'unification de base des données, car les acheteurs ajoutent des analyses, une segmentation basée sur l'IA et des services gérés une fois les enregistrements clients de base en place. La concurrence reste la plus forte au niveau des grandes entreprises, mais le marché français des plateformes de données clients est toujours confronté à des risques de conformité, à des frictions d'intégration et à des cycles d'examen juridique qui peuvent ralentir les déploiements même lorsque la demande reste forte.

Points clés du rapport

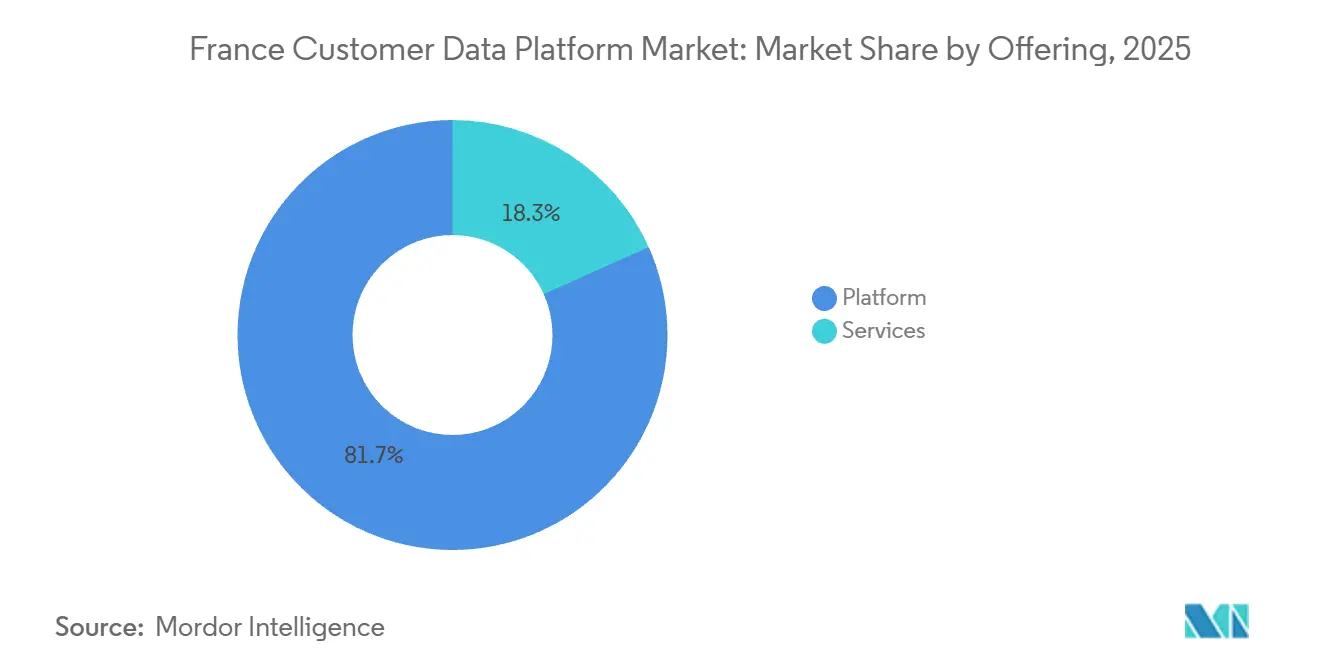

- Par offre, la plateforme détenait 81,70 % du marché français des plateformes de données clients en 2025, tandis que les services devraient croître à un CAGR de 30,84 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 67,26 % de la part en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 31,42 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 69,68 % de la part du marché français des plateformes de données clients en 2025, tandis que les PME devraient enregistrer le CAGR le plus rapide de 30,18 % jusqu'en 2031.

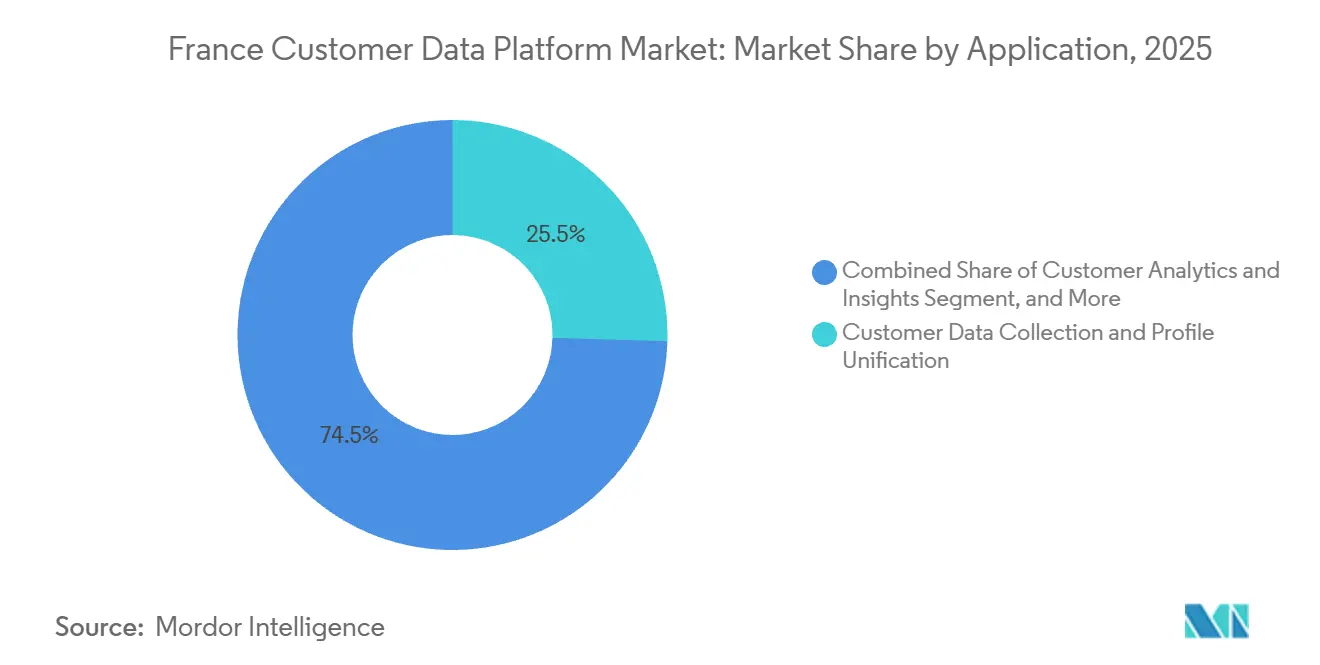

- Par application, la collecte de données clients et l'unification des profils représentaient 25,46 % de la part en 2025, tandis que l'analyse client et les insights devraient se développer à un CAGR de 32,86 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 24,60 % de la part en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 33,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché français des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Activation croissante des données de première partie dans le cadre du marketing axé sur le consentement | +5.2% | National, avec des gains précoces concentrés dans les corridors d'entreprises d'Île-de-France, Lyon et Bordeaux | Court terme (≤ 2 ans) |

| Demande croissante d'unification des profils clients en temps réel | +4.7% | Mondial, concentré dans les secteurs du commerce de détail, du BFSI et du luxe en France | Court terme (≤ 2 ans) |

| Transition vers un déploiement de plateforme de données clients natif au cloud | +4.1% | National, avec des retombées vers les hubs cloud souverains de l'UE | Moyen terme (2-4 ans) |

| Besoin de personnalisation cross-canal dans le commerce de détail et le commerce de luxe | +3.6% | National, concentré à Paris et dans les principaux corridors du commerce de détail et du luxe | Court terme (≤ 2 ans) |

| Adoption croissante de la résolution d'identité pour les parcours omnicanaux | +3.0% | Mondial, avec une adoption précoce significative dans les secteurs des médias, des télécommunications et du commerce de détail en France | Moyen terme (2-4 ans) |

| Utilisation croissante des plateformes de données clients pour la segmentation basée sur l'IA | +2.8% | Mondial, avec une accélération spécifique à la France liée aux outils de conformité à la loi européenne sur l'IA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Activation croissante des données de première partie dans le cadre du marketing axé sur le consentement

La France transforme l'application des règles de consentement en un déclencheur d'achat direct pour les plateformes de données clients, car les organisations ont besoin de systèmes capables de documenter les autorisations, de stocker des données de première partie propres et de contrôler l'activation en aval. L'approche stricte de la CNIL en matière de consentement valide signifie qu'une plateforme de données clients n'est pas seulement un outil marketing en France, elle fait également partie de la pile de conformité qui soutient la collecte et la réutilisation légales des données. En décembre 2025, la CNIL a infligé une amende de 3,5 millions EUR (3,815 millions USD) à un opérateur de programme de fidélité pour avoir transmis les données personnelles de plus de 10,5 millions de membres à un réseau social à des fins de ciblage publicitaire sans consentement valide, et l'affaire a été coordonnée avec 16 autres autorités de contrôle européennes. Cette décision a augmenté le coût d'une gouvernance du consentement défaillante, de sorte que les entreprises françaises accélèrent la mise en place d'architectures capables de connecter la capture du consentement, la création de profils et les contrôles d'activation dans un seul modèle opérationnel. En pratique, le marché français des plateformes de données clients en bénéficie car les achats motivés par la conformité tendent à impliquer des groupes de parties prenantes plus larges, notamment les équipes marketing, juridiques, chargées de la protection de la vie privée et informatiques, ce qui élargit souvent la portée des contrats. C'est pourquoi l'activation des données de première partie en France génère une demande durable, puisque la plateforme doit répondre aux besoins de gouvernance avant de répondre aux besoins de personnalisation.

Demande croissante d'unification des profils clients en temps réel

Les grandes organisations en France gèrent encore les informations clients à travers des systèmes CRM, des entrepôts de données, des outils de consentement, des plateformes de service et des magasins spécifiques aux canaux, ce qui leur laisse des versions incohérentes de l'identité et une prise de décision fragmentée. Cette fragmentation pousse les acheteurs vers l'unification en temps réel, car les mises à jour par lots sont souvent trop lentes pour la personnalisation en direct, les flux de travail de service et les rapports de conformité. AXA France a traité une plateforme de données clients comme faisant partie du programme central de transformation Nadia Data et IA, ce qui montre que l'unification des profils est positionnée comme une infrastructure d'entreprise plutôt que comme un outil de campagne étroit. Twilio a signalé une augmentation de 57 % d'une année sur l'autre de l'utilisation des traits prédictifs sur sa plateforme en 2025, ce qui confirme le schéma selon lequel les acheteurs qui commencent par l'unification passent souvent rapidement à l'analyse et à l'activation basée sur l'IA.[1]Twilio, "Rapport 2025 sur les plateformes de données clients," Twilio, twilio.com Cette progression est importante pour le marché français des plateformes de données clients car la valeur commerciale d'un profil unifié augmente lorsqu'il devient simultanément l'entrée pour les décisions de vente, de service et de marketing. Cela explique également pourquoi les fournisseurs disposant de connecteurs plus solides, d'une gestion des événements plus rapide et d'un support d'implémentation plus approfondi attirent l'attention à mesure que les déploiements français passent de l'intégration de base à l'orchestration en temps réel.

Transition vers un déploiement de plateforme de données clients natif au cloud

Le déploiement natif au cloud reste au cœur des nouveaux achats de plateformes de données clients, mais la France ne s'oriente pas vers un modèle de cloud public simple pour chaque charge de travail, car les données sensibles nécessitent encore un contrôle juridictionnel plus strict. Le signal le plus fort provient de la croissance hybride, qui dépasse le segment cloud principal à mesure que les acheteurs combinent des outils natifs au cloud avec des règles d'hébergement local pour les données réglementées et à haut risque. SAP a lancé son cloud souverain en France en mars 2026 via un partenariat avec Bleu, offrant aux organisations un moyen d'exécuter des charges de travail critiques dans le cadre d'une structure de souveraineté spécifique à la France liée aux exigences SecNumCloud. SAP a ensuite renforcé cette position avec un investissement allant jusqu'à 300 millions EUR (333 millions USD) en France, tandis que Salesforce a annoncé un investissement de 2 milliards USD jusqu'en 2030 incluant le contrôle des clés de chiffrement via Thales et Eviden et l'intégration locale de grands modèles de langage via Mistral AI. Ces mouvements montrent que les grands fournisseurs considèrent désormais les voies d'extension souveraines comme nécessaires pour remporter des comptes français réglementés, et non comme un conditionnement de produit optionnel. En conséquence, le marché français des plateformes de données clients évolue vers des architectures hybrides souveraines capables de préserver le contrôle local sans renoncer à la rapidité et à l'évolutivité du cloud.

Besoin de personnalisation cross-canal dans le commerce de détail et le commerce de luxe

La grande base de luxe et de commerce de détail de la France crée un schéma de demande distinct pour les plateformes de données clients, car ces entreprises ont besoin d'une reconnaissance client cohérente à travers les magasins, le commerce électronique, les programmes de fidélité, les interactions de service et les environnements de marque premium. L'exigence n'est pas seulement de personnaliser les messages, mais aussi de le faire sans affaiblir le contrôle sur les données consommateurs propriétaires et la gouvernance au niveau de la marque. Google Cloud a décrit comment LVMH a construit une plateforme centralisée d'IA et de données à travers des maisons telles que Louis Vuitton, Sephora et Dom Pérignon tout en maintenant des pare-feux de données au niveau de la marque. Ce modèle est important car il reflète le type d'architecture que de nombreuses entreprises françaises souhaitent, où l'intelligence au niveau du groupe est possible mais où les unités commerciales locales conservent néanmoins une séparation et un contrôle. Dans cet environnement, une plateforme de données clients doit prendre en charge l'acquisition, le service, la fidélisation et la mesure au sein d'une couche unique et gouvernée, soulignant la valeur de la résolution d'identité tenant compte du consentement et de la gestion des profils. Le marché français des plateformes de données clients est donc soutenu par une demande de personnalisation étroitement liée aux attentes en matière de gouvernance plutôt qu'à la seule rapidité des campagnes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge élevée de conformité à la protection des données dans le cadre du RGPD et des exigences de la CNIL | -3.8% | National, avec une influence réglementaire la plus prononcée dans les secteurs du BFSI, de la santé et des médias | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les outils CRM, entrepôts de données et de consentement existants | -3.2% | National, concentré dans les organisations du marché intermédiaire et du secteur public | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les acheteurs du marché intermédiaire | -2.4% | National, affectant les grandes entreprises | Moyen terme (2-4 ans) |

| Compétences internes limitées en matière de plateformes de données clients dans les entreprises françaises de taille intermédiaire | -1.8% | National, avec des lacunes de compétences les plus aiguës en dehors de l'écosystème technologique d'Île-de-France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de conformité à la protection des données dans le cadre du RGPD et des exigences de la CNIL

La charge de conformité en France ralentit certains déploiements, car les acheteurs doivent tester les choix d'architecture par rapport aux exigences de la CNIL, aux obligations du RGPD, aux risques de traitement transfrontalier et aux cycles d'examen juridique internes. CMS Law a enregistré 83 sanctions en France en 2025 pour une valeur combinée de 486,8 millions EUR (530,6 millions USD), ce qui a maintenu la pression d'application visible sur l'ensemble du marché.[2]CMS Law, "Lois sur la protection des données et application du RGPD en France," CMS Law, cms.law Pour les grandes entreprises, cela crée des cycles d'approvisionnement plus longs, des analyses d'impact sur la protection des données plus fréquentes et un examen contractuel plus strict de la manière dont les sous-traitants gèrent l'identité, la segmentation et l'activation. La charge ne supprime pas la demande, mais elle augmente la quantité de travail nécessaire pour transformer la demande en contrats signés et déployés. C'est pourquoi la conformité à la protection de la vie privée agit comme un frein sur le marché français des plateformes de données clients, même si elle soutient également l'investissement à long terme dans des systèmes de données de première partie gouvernés.

Complexité d'intégration avec les outils CRM, entrepôts de données et de consentement existants

L'intégration reste l'un des problèmes d'exécution les plus difficiles en France, car de nombreuses grandes organisations exploitent encore d'anciens parcs ERP, CRM et d'entrepôts de données qui n'ont pas été conçus pour le mouvement de données moderne basé sur les API. Une plateforme de données clients peut sembler simple lors d'une démonstration produit, mais le déploiement réel nécessite souvent un alignement du modèle de données, un travail sur les connecteurs, une cartographie de la gouvernance et une refonte des processus à travers plusieurs systèmes métier. Les architectures composables aident en laissant les données dans l'entrepôt du client plutôt qu'en les répliquant dans un environnement fournisseur séparé, ce qui peut réduire les frais généraux de déplacement et simplifier les limites de contrôle. Le lancement de l'application native Snowflake d'Imagino en octobre 2025 a montré comment les fournisseurs locaux répondent à ce problème avec des modèles zéro copie qui s'adaptent plus étroitement aux environnements d'entrepôts gouvernés. Même ainsi, cette voie aide principalement les organisations qui disposent déjà de fondations de données cloud modernes, tandis que les acheteurs sur des piles plus anciennes font encore face à des travaux de migration et d'intégration plus lourds. Le marché français des plateformes de données clients continue donc d'évoluer à des vitesses différentes, les parcs de données modernes s'intégrant plus rapidement et les environnements existants supportant des coûts de migration plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : dominance de la plateforme avec une expansion plus rapide des services

Le segment des plateformes détenait 81,70 % de la part du marché français des plateformes de données clients en 2025, ce qui reflétait le coût initial élevé et la nature axée sur les grandes entreprises des premiers déploiements de plateformes de données clients. La plupart des grands acheteurs ont commencé par le système central capable de collecter des données, d'unifier l'identité et de gérer la logique d'activation avant de s'étendre vers des couches de support plus approfondies. Ce schéma montre que le marché français des plateformes de données clients était encore dominé par des achats de logiciels fondamentaux en 2025, notamment là où les grandes organisations standardisaient les enregistrements clients à travers plusieurs marques, canaux et unités commerciales. Cela suggère également que de nombreux contrats ont été rédigés autour d'horizons d'implémentation longs, car les décisions relatives aux plateformes définissent souvent les règles pour les flux de travail ultérieurs d'analyse, de service et de conformité. En termes pratiques, le segment des plateformes a bénéficié d'être la première ligne budgétaire approuvée lorsque les entreprises françaises ont décidé de réorganiser leurs opérations de données clients.

Les services devraient croître à un CAGR de 30,84 % jusqu'en 2031, ce qui en fait la partie à expansion plus rapide de cette répartition des offres. Cette hausse plus rapide reflète la quantité de travail nécessaire après l'achat, notamment la planification de l'implémentation, la cartographie des données, la mise en place de la gouvernance, la formation et l'optimisation à long terme. Les obligations de l'article 28 du RGPD augmentent également les besoins en services, car les fournisseurs et les clients doivent formaliser les obligations des sous-traitants, maintenir des pistes d'audit et soutenir des réponses structurées aux demandes de données à travers des cas d'utilisation changeants. Sur le marché français des plateformes de données clients, cela signifie que les services professionnels et le support géré deviennent de plus en plus difficiles à séparer du produit lui-même, en particulier dans les comptes réglementés. Le marché français des plateformes de données clients évolue donc vers un modèle où la solidité de la livraison et la capacité d'exécution locale comptent presque autant que les fonctionnalités principales de la plateforme. Au fil du temps, cela devrait réduire l'écart de revenus entre les logiciels et les services plus rapidement que dans les marchés où les exigences légales et d'intégration sont moins contraignantes.

Par mode de déploiement : leadership du cloud avec accélération hybride

Le déploiement cloud représentait 67,26 % du marché français des plateformes de données clients en 2025, montrant que de nombreux acheteurs avaient déjà accepté l'infrastructure cloud comme base par défaut pour les opérations de données clients. Cette part reflétait des années de migration des grandes entreprises vers des environnements hébergés évolutifs, des écosystèmes d'API plus larges et des cycles de publication plus rapides que les anciens modèles sur site ne pouvaient offrir. Même ainsi, le marché français des plateformes de données clients ne s'oriente pas vers une structure cloud entièrement uniforme, car les charges de travail réglementées nécessitent encore plus de contrôle sur la résidence, l'accès et l'alignement des certifications. Le déploiement hybride devrait croître à un CAGR de 31,42 % jusqu'en 2031, ce qui est le taux le plus rapide parmi les modes de déploiement et indique une transition architecturale plutôt qu'une standardisation mature. En effet, le marché utilise le cloud pour la flexibilité tout en réservant des voies locales ou souveraines pour les couches de traitement plus sensibles.

Le lancement du cloud souverain de SAP en mars 2026 avec Bleu, sa voie de déploiement en avril 2026 sur S3NS, et son investissement de juin 2026 allant jusqu'à 300 millions EUR (333 millions USD) en France ont rendu le déploiement hybride souverain plus crédible commercialement pour les grandes organisations. Salesforce a suivi une voie parallèle en juin 2026 avec un investissement de 2 milliards USD jusqu'en 2030 incluant le contrôle local du chiffrement et l'intégration locale de grands modèles de langage, qui répondaient directement aux préoccupations françaises en matière de souveraineté.[3]Salesforce, "Salesforce renforce son engagement envers la France avec un investissement de 2 milliards USD pour accélérer la transformation par l'IA," Salesforce, salesforce.com Ces mouvements sont importants car les acheteurs de l'administration publique, de la santé, de la défense et des infrastructures critiques ont souvent besoin de preuves que le contrôle local a été intégré dans le modèle de déploiement. Les fournisseurs qui insistent sur le transfert complet des données en dehors de la juridiction française feront donc face à plus de résistance à mesure que les achats deviennent plus axés sur la conformité. À mesure que les systèmes sur site vieillissent et que les fournisseurs abandonnent les anciennes architectures, la demande de migration devrait continuer à soutenir à la fois l'expansion du cloud et l'accélération hybride sur le marché français des plateformes de données clients.

Par taille d'organisation : les grandes entreprises maintiennent la valeur tandis que les PME accélèrent

Les grandes entreprises représentaient 69,68 % du marché français des plateformes de données clients en 2025, ce qui concentrait la majeure partie des revenus dans le groupe de clients aux dépenses les plus élevées. Ces comptes achètent généralement ensemble des licences de plateforme pluriannuelles, des services d'intégration, un support de gouvernance et une optimisation post-déploiement, de sorte que leurs valeurs contractuelles restent bien au-dessus des budgets des clients plus petits. Les grandes entreprises du BFSI, du commerce de détail et du luxe ont également donné le ton en matière d'adoption en faisant de l'architecture des plateformes de données clients une partie de programmes de données et d'IA plus larges plutôt qu'un achat marketing autonome. Lorsque des organisations telles que BNP Paribas, Carrefour, LVMH et L'Oréal font progresser leurs programmes de données clients, les acheteurs adjacents traitent souvent la catégorie comme plus mature et moins expérimentale. En conséquence, le marché français des plateformes de données clients dépend encore des grandes entreprises pour l'échelle des revenus, la valeur de référence et les premières preuves de cas d'utilisation que d'autres acheteurs suivent ensuite.

Les PME devraient croître à un CAGR de 30,18 % jusqu'en 2031, ce qui en fait le segment de taille à évolution la plus rapide même si elles partent d'une base plus petite. Leur expansion est soutenue par des prix initiaux plus bas, des modèles composables, des voies d'implémentation plus légères et une livraison en français qui réduit les frictions à l'adoption. La levée de fonds de série A d'Imagino en juin 2024 de 25 millions EUR (27,25 millions USD) et la croissance de revenus rapportée de 70 % en 2024 ont montré qu'il existe un espace commercial actif pour les fournisseurs ciblant cette opportunité de marché intermédiaire. Le positionnement zéro copie et natif Snowflake de l'entreprise indique également le type d'acheteur PME qui entre maintenant dans la catégorie, à savoir celui qui veut un déploiement plus rapide sans renoncer au contrôle des données. Même dans cette partie du marché, les acheteurs s'attendent toujours à de solides références en matière de sécurité et à des conditions de traitement natives au RGPD, ce qui limite la place pour les fournisseurs sous-développés. Le secteur français des plateformes de données clients s'élargit donc grâce à la participation des PME, tandis que la majeure partie des revenus absolus reste ancrée dans les grandes entreprises.

Par application : unification fondamentale aujourd'hui et croissance de l'analyse à venir

La collecte de données clients et l'unification des profils ont dominé avec 25,46 % de la valeur 2025, ce qui montre que de nombreux acheteurs étaient encore concentrés sur la construction de la couche de base avant d'essayer de faire évoluer l'activation avancée. La première tâche pour de nombreuses organisations françaises est encore de créer un enregistrement gouverné unique pouvant être utilisé à travers les canaux, les marques et les équipes internes sans créer de vues d'identité contradictoires. La segmentation d'audience et la personnalisation, ainsi que l'orchestration des campagnes et des parcours, représentent déjà une part significative de la demande, ce qui indique que les cas d'utilisation d'activation sont présents mais restent en aval de l'étape d'unification. Cette séquence donne au marché français des plateformes de données clients une courbe de maturité claire, car l'adoption commence souvent par l'assemblage des données et ne passe que plus tard à la prise de décision automatisée et à une intelligence plus approfondie. Le rapport 2025 de Twilio a noté une hausse de 57 % d'une année sur l'autre de l'utilisation des traits prédictifs, ce qui confirme que la demande d'analyse tend à s'accélérer une fois que la couche de profil de base est stable.

L'analyse client et les insights devraient croître à un CAGR de 32,86 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché français des plateformes de données clients. Ce changement suggère que les acheteurs passent de la question de savoir qui est le client à celle de savoir quelle action doit être entreprise ensuite, à travers les cas d'utilisation de service, de fidélisation et d'acquisition. La gestion du consentement et des préférences devient également une zone d'application plus visible, car les entreprises françaises ont besoin d'un enregistrement plus solide de la manière dont les autorisations ont été capturées, stockées et appliquées à chaque forme d'activation. Dans le domaine de la santé, l'action de la CNIL de mai 2026 contre IQVIA Operations France a montré que les règles de gouvernance pour les plateformes de données sensibles peuvent directement affecter la manière dont les modèles d'engagement, de profilage et d'accès aux données sont construits. La fabrication industrielle et l'administration gouvernementale commencent également à traiter les données de première partie comme un actif stratégique géré plutôt que comme un sous-produit de systèmes opérationnels séparés. Le secteur français des plateformes de données clients évolue donc de la création de profils de base vers l'analyse, l'activation gouvernée et des cas d'utilisation plus spécialisés façonnés par les règles sectorielles.

Par secteur d'utilisation final : le BFSI en tête tandis que la santé se développe le plus rapidement

Le BFSI a contribué à hauteur de 24,60 % du marché français des plateformes de données clients en 2025, ce qui en a fait le plus grand secteur d'utilisation final par valeur. Cette avance reflète le besoin précoce du secteur d'architectures de données clients unifiées capables de soutenir en parallèle le marketing, le service, la conformité et la documentation des interactions clients. Les institutions financières apportent généralement des valeurs contractuelles plus élevées et une durée de compte plus longue, mais elles nécessitent également plus d'examen en matière de gouvernance, de certification et de gestion du changement. BNP Paribas Personal Finance a publiquement mis en avant l'utilisation de l'IA dans l'engagement client, ce qui correspond au schéma plus large des acteurs financiers réglementés passant de la consolidation contrôlée des données à des flux de travail de personnalisation et d'intelligence plus avancés. Pour cette raison, le BFSI reste une ancre de revenus clé pour le marché français des plateformes de données clients même si d'autres secteurs verticaux accélèrent leur rythme d'adoption.

La santé et les sciences de la vie devraient croître à un CAGR de 33,42 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché français des plateformes de données clients. Le segment part d'une base plus petite, mais l'adoption augmente à mesure que les organisations de santé et de sciences de la vie cherchent des moyens structurés de gérer les données d'engagement sensibles sous une surveillance plus stricte. L'amende de 5 millions EUR (5,55 millions USD) infligée par la CNIL en mai 2026 à IQVIA Operations France a mis en évidence les exigences de conception légale pour l'activité des entrepôts de données de santé et a renforcé la nécessité de modèles de contrôle plus solides. Le commerce de détail et le commerce électronique, les technologies de l'information et les télécommunications, les médias et le divertissement, la fabrication industrielle, et le gouvernement et l'administration publique représentent le reste de la demande, plusieurs de ces secteurs se construisant autour des données de première partie et des besoins d'engagement cross-canal. Les médias et le commerce de détail restent particulièrement pertinents là où la monétisation de l'audience et la reconnaissance omnicanale comptent, tandis que le secteur public et la fabrication émergent d'un point de départ beaucoup plus petit. Le marché français des plateformes de données clients continuera à tirer son élan vertical des secteurs où les besoins en intelligence client et les obligations de conformité augmentent simultanément.

Analyse géographique

La France est traitée comme une unité géographique unique dans ce marché, et le marché français des plateformes de données clients s'élevait à 0,43 milliard USD en 2026 après avoir atteint 0,34 milliard USD en 2025. L'activité commerciale est concentrée en Île-de-France car la région accueille de nombreux sièges sociaux du CAC 40 et les opérations françaises des principaux fournisseurs de logiciels mondiaux. Cette concentration donne à Paris un rôle central dans les achats, les écosystèmes de partenaires, la planification de l'implémentation et les premiers déploiements de référence. En même temps, l'environnement national est ce qui définit vraiment le comportement d'achat, car tous les participants opèrent dans l'un des cadres de gouvernance des données les plus exigeants d'Europe.

Cela signifie que la géographie dans le marché français des plateformes de données clients concerne moins les parts de demande province par province et davantage le contexte juridique et infrastructurel attaché à chaque déploiement. Les acheteurs français accordent plus d'importance à la gouvernance du consentement, aux options d'hébergement local, à l'auditabilité et à la clarté contractuelle lorsqu'ils évaluent les fournisseurs. Les actions de SAP en matière de cloud souverain en 2026 et l'investissement de Salesforce en France ont toutes deux montré que l'alignement de l'infrastructure locale est devenu une exigence stratégique plutôt qu'un différenciateur secondaire. En conséquence, le marché français des plateformes de données clients récompense les fournisseurs capables d'aligner la rapidité du cloud avec le contrôle de la juridiction française sur les charges de travail sensibles.

Au-delà de la conformité, les secteurs du luxe, du commerce de détail, des médias et de la finance en France donnent au marché une structure de cas d'utilisation distinctive. La description par Google Cloud de la plateforme centralisée d'IA et de données de LVMH a montré comment les entreprises françaises veulent une intelligence au niveau du groupe tout en préservant la séparation et le contrôle au niveau de la marque. BNP Paribas Personal Finance a également montré que l'engagement client piloté par l'IA s'intègre de plus en plus profondément dans les environnements de services financiers réglementés où le contrôle des données est déjà strict. Ces exemples sectoriels aident à expliquer pourquoi le marché français des plateformes de données clients croît à 28,40 %, car la demande est tirée à la fois par les travaux de conformité et les plans d'activation avancée. Le marché reste national dans sa portée de reporting, mais la logique de croissance est concentrée dans le mix sectoriel, les exigences de souveraineté et les types d'entreprises qui dominent les dépenses françaises en données clients.

Paysage concurrentiel

Le marché français des plateformes de données clients est modérément concentré au niveau des grandes entreprises, où Adobe Real-Time CDP et Salesforce Data Cloud se disputent de nombreux comptes importants et complexes. Cette concentration devient beaucoup plus faible en dessous du premier niveau, où Twilio Segment, Tealium, Oracle Unity, Treasure Data, BlueConic et des spécialistes d'origine française se disputent des cas d'utilisation plus étroits et des budgets de marché intermédiaire. Il en résulte une structure à deux niveaux, avec des conditions de duopole pratique au sommet et une fragmentation active dans l'ensemble du domaine. Salesforce a renforcé sa position en juin 2026 avec un engagement de 2 milliards USD envers la France jusqu'en 2030, incluant le contrôle local du chiffrement via Thales et Eviden et l'intégration locale de grands modèles de langage avec Mistral AI. Ce mouvement était important car il répondait à l'un des problèmes d'achat les plus importants sur le marché français des plateformes de données clients, à savoir la nécessité de faire correspondre les capacités du produit avec les attentes en matière de souveraineté et de conformité.

SAP a avancé dans une direction similaire grâce à son lancement de cloud souverain avec Bleu, sa voie de déploiement sur S3NS et son plan d'investissement plus large en France, qui ont tous amélioré son dossier pour les déploiements dans les secteurs réglementés. Imagino a pris une position plus ciblée avec son application native Snowflake et son modèle de déploiement zéro copie, qui s'adresse directement aux acheteurs souhaitant un contrôle d'entrepôt gouverné et une implémentation plus rapide. Databricks a ajouté plus de pression en 2026 en lançant CustomerLake, montrant que les fournisseurs de plateformes de données s'orientent directement vers le territoire des plateformes de données clients avec une résolution d'identité intégrée et des capacités d'IA.[4]Databricks, "Présentation de CustomerLake : la plateforme de données clients agentique intégrée dans Databricks," Databricks Blog, databricks.com Ces mouvements montrent que la concurrence est de plus en plus centrée sur l'architecture, la souveraineté et l'intelligence intégrée plutôt que sur le seul stockage des profils.

La prochaine évolution est le passage des plateformes orientées par lots vers des systèmes prenant en charge le contexte en temps réel et l'orchestration pilotée par des agents. Le rapport 2025 de Twilio a indiqué cette direction à travers une forte hausse de l'utilisation des traits prédictifs, ce qui suggère que les profils unifiés sont désormais censés soutenir la prise de décision en direct et pas seulement la segmentation historique. Le lancement de l'API Context de Tealium en juin 2026, sa version IA en périphérie et IA décisionnelle en mai 2026, et son annonce d'écosystème de partenaires IA en avril 2026 ont tous reflété cette poussée vers un contexte client plus rapide et prêt pour l'IA. Le lancement de Growth Plays et AI Canvas de BlueConic en avril 2026, suivi de son acquisition de Blueshift en juin 2026, a montré un effort similaire pour combiner le contrôle des données de première partie avec une action automatisée plus rapide. Pour les acheteurs français, cependant, les nouvelles fonctionnalités d'IA doivent encore s'inscrire dans des limites de gouvernance strictes, de sorte que les fournisseurs capables de combiner la confiance locale, la profondeur d'intégration et l'activation en temps réel devraient rester dans la position la plus forte sur le marché français des plateformes de données clients.

Leaders du secteur français des plateformes de données clients

Salesforce, Inc.

Adobe Inc.

Twilio Inc.

Tealium, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Salesforce a annoncé un investissement de 2 milliards USD en France jusqu'en 2030 lors du sommet Choose France, incluant l'ouverture d'un nouveau Hub d'innovation IA à Paris. L'investissement comprend une infrastructure de souveraineté des données permettant le chiffrement via Thales et Eviden et l'intégration locale de grands modèles de langage avec Mistral AI, répondant directement aux exigences de la CNIL et de l'ANSSI.

- Juin 2026 : SAP a annoncé un investissement à long terme allant jusqu'à 300 millions EUR (333 millions USD) en France pour développer les capacités cloud souverain et IA métier lors du sommet Choose France. SAP cible une nouvelle région cloud souverain qualifiée SecNumCloud avec 3 sites de centres de données à Paris, ouvrant au premier trimestre 2027.

- Juin 2026 : BlueConic a acquis Blueshift, une plateforme de marketing cross-canal basée sur l'IA, combinant les capacités CDP de première partie de BlueConic avec le moteur de décision IA de Blueshift et son système d'apprentissage en boucle fermée. L'acquisition positionne BlueConic comme un fournisseur de plateforme de données clients agentique à pile complète, en concurrence directe avec Agentforce Marketing Cloud de Salesforce et CX Enterprise d'Adobe.

- Avril 2026 : BlueConic a lancé Growth Plays et AI Canvas, offrant aux équipes marketing un système agentique qui agit sur les données clients à travers tous les canaux simultanément, bouclant la boucle du signal client au revenu sans assemblage manuel.

Périmètre du rapport sur le marché français des plateformes de données clients

Le marché français des plateformes de données clients (CDP) comprend les plateformes logicielles et les services associés qui collectent, unifient, gèrent et activent les données clients provenant de multiples sources en ligne et hors ligne pour créer des profils clients persistants et unifiés. Ces plateformes permettent aux organisations de fournir des expériences client personnalisées, conformes à la réglementation sur la vie privée et omnicanales grâce à des capacités telles que la résolution d'identité, la segmentation d'audience, l'activation des données en temps réel, l'orchestration du parcours client, l'analyse et la gestion du consentement.

Le rapport sur le marché français des plateformes de données clients est segmenté par offre (plateforme et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, orchestration des campagnes marketing et du parcours client, analyse client et insights, gestion du consentement et des préférences, et autres applications), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Orchestration des campagnes marketing et du parcours client |

| Analyse client et insights |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et e-commerce |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation final |

| Par offre | Plateforme |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Orchestration des campagnes marketing et du parcours client | |

| Analyse client et insights | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| BFSI | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché français des plateformes de données clients ?

Le marché français des plateformes de données clients était évalué à 0,34 milliard USD en 2025, s'élève à 0,43 milliard USD en 2026, et devrait atteindre 1,49 milliard USD d'ici 2031 à un CAGR de 28,40 %.

Quels sont les facteurs qui stimulent l'adoption des plateformes de données clients en France ?

Les principaux moteurs sont des besoins plus forts d'activation des données de première partie, une application plus stricte des règles de consentement, la demande d'unification des profils en temps réel et un intérêt croissant pour les modèles de déploiement souverains et hybrides.

Quel modèle de déploiement se développe le plus rapidement en France ?

Le déploiement hybride devrait croître le plus rapidement à un CAGR de 31,42 % jusqu'en 2031, car les acheteurs équilibrent l'agilité du cloud avec le contrôle des données sous juridiction française.

Quel groupe de taille d'entreprise génère le plus de revenus et lequel croît le plus vite ?

Les grandes entreprises représentaient 69,68 % de la valeur 2025, tandis que les PME devraient afficher la croissance la plus rapide à un CAGR de 30,18 % jusqu'en 2031.

Pourquoi la santé devient-elle un domaine de croissance important pour les plateformes de données clients en France ?

La santé et les sciences de la vie devraient croître à un CAGR de 33,42 %, soutenues par une demande croissante d'architectures de données patients et d'engagement conformes sous une surveillance réglementaire plus stricte.

Comment les fournisseurs se font-ils concurrence dans l'espace des plateformes de données clients en France ?

La concurrence est de plus en plus basée sur les fonctionnalités de souveraineté, la solidité de l'implémentation locale, l'architecture zéro copie ou native à l'entrepôt, et l'activation en temps réel prête pour l'IA plutôt que sur le seul stockage des profils.

Dernière mise à jour de la page le: