Taille et part du marché des PCB FR 4

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.02 Milliards de dollars |

| Taille du Marché (2031) | 56.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des PCB FR 4 par Mordor Intelligence

La taille du marché des circuits imprimés FR 4 a atteint 45,02 milliards USD en 2026 et devrait progresser jusqu'à 56,14 milliards USD d'ici 2031, reflétant un CAGR de 4,51 %. La dynamique provient de la miniaturisation structurelle de l'électronique grand public, des exigences en matière de cycles thermiques des groupes motopropulseurs de véhicules électriques, et du passage aux cartes de serveurs d'intelligence artificielle à nombre élevé de couches. L'Asie-Pacifique domine les revenus actuels, mais les incitations en Inde et au Vietnam redessinent progressivement les routes d'approvisionnement régionales. Les technologies HDI et rigide-flex affichent des prix de vente moyens plus élevés, tandis que les stratifiés à faibles pertes et à haute Tg gagnent du terrain dans les radios 5G et les onduleurs automobiles. Les vulnérabilités de la chaîne d'approvisionnement concernant les fils de verre à haute Tg, associées aux réglementations en matière de durabilité qui plafonnent les retardateurs de flamme bromés, maintiennent le pouvoir de fixation des prix entre les mains des innovateurs en matériaux.

Points clés du rapport

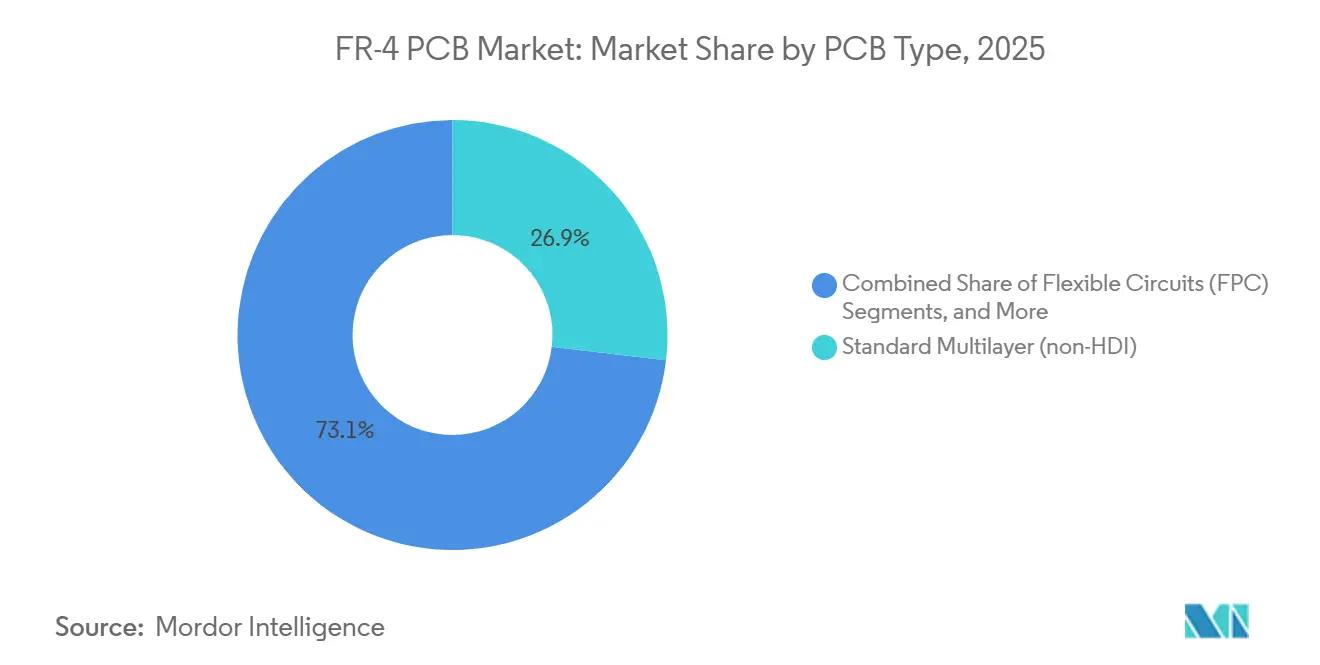

- Par type de PCB, les cartes rigides multicouches standard non-HDI détenaient 26,87 % de la part de marché des circuits imprimés FR 4 en 2025, tandis que les circuits flexibles devraient enregistrer un CAGR de 5,99 % jusqu'en 2031.

- Par grade de matériau, le FR 4 standard représentait 48,71 % de la taille du marché des circuits imprimés FR 4 en 2025, tandis que les stratifiés à Tg moyenne et à haute Tg se développent à un CAGR de 5,22 % jusqu'en 2031.

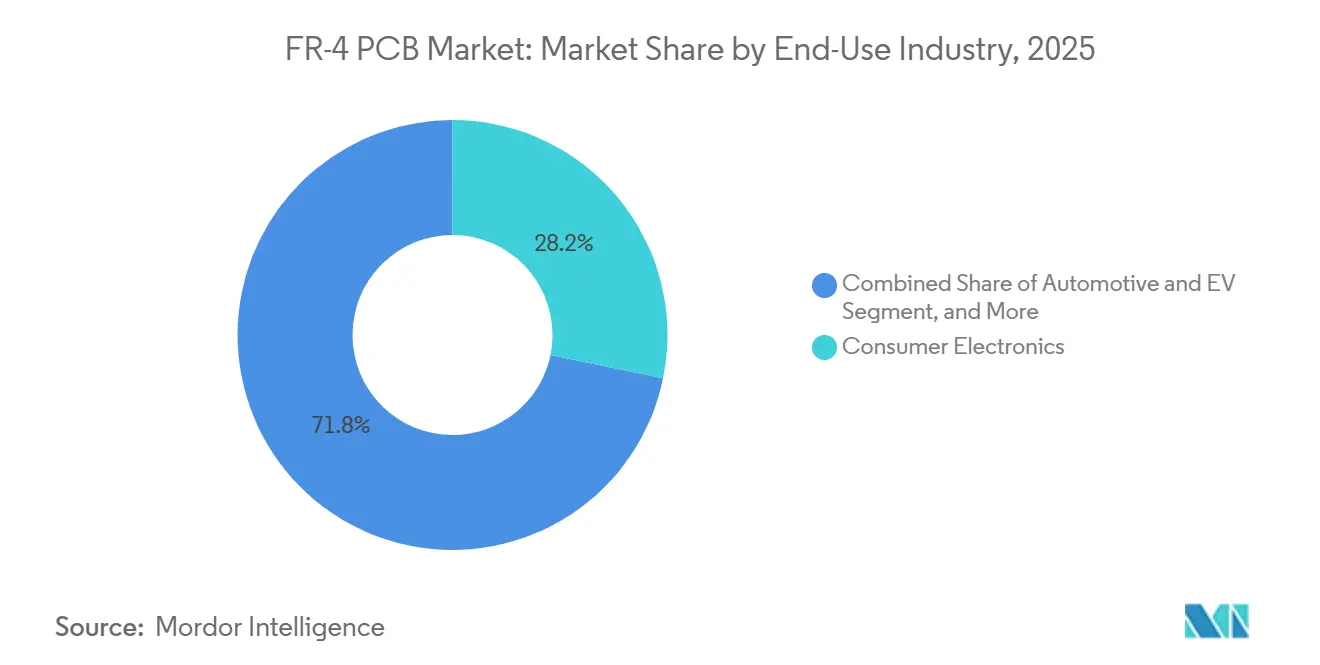

- Par secteur d'utilisation finale, l'électronique grand public était en tête avec une part de revenus de 28,22 % en 2025, mais les applications automobiles et véhicules électriques devraient enregistrer un CAGR de 5,79 % jusqu'en 2031.

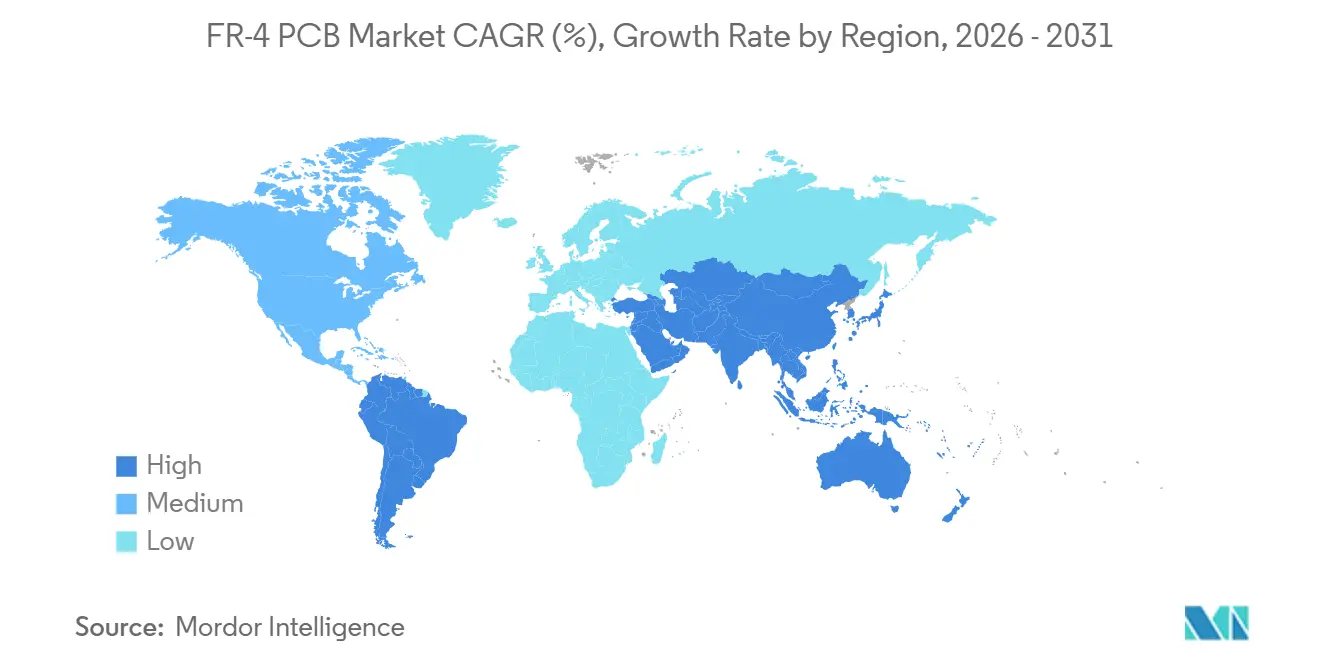

- Par géographie, l'Asie-Pacifique représentait 82,54 % de la taille du marché des circuits imprimés FR 4 en 2025 et progresse à un CAGR de 6,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des PCB FR 4

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance croissante à la miniaturisation dans l'électronique grand public | +0.80% | Mondial, avec concentration en Chine, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Adoption accélérée des chargeurs embarqués et groupes motopropulseurs pour véhicules électriques | +1.10% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiement rapide des stations de base 5G nécessitant des variantes FR 4 à faibles pertes | +0.70% | Mondial, mené par la Chine, l'Inde, l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Réduction des largeurs de pistes des cartes mères de serveurs dans les centres de données hyperscale | +0.90% | Amérique du Nord, Europe, Asie-Pacifique (Singapour, Hong Kong) | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la fabrication nationale de PCB en Inde et au Vietnam | +0.60% | Inde, Vietnam, avec des effets indirects en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Nouvelles cartes d'accélérateurs d'intelligence artificielle entraînant une augmentation du nombre de couches par appareil | +0.90% | Amérique du Nord, Taïwan, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tendance croissante à la miniaturisation dans l'électronique grand public

La demande de smartphones et d'appareils portables plus fins a entraîné une augmentation de 34 % de la densité des composants depuis 2022. Les appareils phares intègrent désormais des cartes HDI toutes couches avec des microvias d'une largeur de seulement 0,075 millimètre, maintenus dans une hauteur d'empilement de 1,2 millimètre.[1]Apple Inc., "Spécifications techniques de l'iPhone 16," APPLE.COM Les constructions rigide-flex permettent aux moniteurs de glycémie de s'enrouler autour de rayons de 3 millimètres tout en maintenant la fiabilité de classe 3 IPC. Le nombre de couches dans les téléphones haut de gamme est passé de 8 en 2020 à 12 en 2025, augmentant la consommation moyenne de stratifié par téléphone de 22 %, même si les volumes d'expédition ont plafonné. À mesure que le marché des circuits imprimés FR 4 intègre ces conceptions HDI, les formulations à Tg moyenne avec un contrôle plus strict du coefficient de dilatation thermique protègent les joints de soudure sur des cycles d'utilisation de cinq ans. Il en résulte une hausse régulière pour les producteurs capables d'imager des lignes inférieures à 50 microns sans perte de rendement.

Adoption accélérée des chargeurs embarqués et groupes motopropulseurs pour véhicules électriques

L'électronique de puissance des véhicules électriques expose régulièrement les cartes à des transitoires de 800 volts et à des points chauds localisés proches de 175°C. BYD a spécifié des stratifiés à haute Tg avec des températures de décomposition supérieures à 340°C pour résister à 3 000 cycles de charge rapide dans son système de batterie Blade.[2]BYD Company, "Présentation aux investisseurs 2025," BYD.COM Le HybridPACK Drive G2 d'Infineon associe des MOSFET SiC de 1,2 kilovolt à des substrats FR 4 à 10 couches revêtus d'une feuille de cuivre de 105 microns, doublant l'épaisseur conventionnelle pour dissiper 15 kilowatts. Les diagnostics Euro 7 en vigueur en juillet 2025 exigent une détection de tension à 10 millivolts près, resserrant les règles d'espacement des pistes à 0,05 millimètre. Ces conditions élèvent les constructions à haute Tg et à cuivre épais, garantissant une prime de croissance par rapport au marché plus large des circuits imprimés FR 4.

Réduction des largeurs de pistes des cartes mères de serveurs dans les centres de données hyperscale

Le PCIe Gen5 à 32 gigatransferts par seconde et le trafic des accélérateurs d'intelligence artificielle forcent les pistes des cartes mères en dessous de 0,075 millimètre pour limiter la diaphonie. La plateforme Eagle Stream d'Intel impose des stratifications séquentielles à 16 couches qui maintiennent le décalage d'impédance en dessous de 5 picosecondes.[3]Intel Corporation, "Spécifications de la plateforme Eagle Stream," INTEL.COM Les prochains clusters d'entraînement de Meta adopteront des cartes à 20 couches portant chacune 1 024 paires différentielles, consommant 40 % de stratifié en plus par serveur par rapport aux révisions précédentes. Les normes Open Compute Project ajoutent la classe IPC 6012 3A et des finitions sans plomb, augmentant le coût de fabrication mais réduisant les défaillances sur le terrain de 60 %. Ces exigences accélèrent les volumes pour les fabricants capables de livrer des largeurs de lignes inférieures à 75 microns à grande échelle.

Nouvelles cartes d'accélérateurs d'intelligence artificielle entraînant une augmentation du nombre de couches par appareil

Les clusters d'entraînement pour les grands modèles de langage déploient désormais des cartes de base avec 24 à 28 couches de cuivre dispersant 1 200 watts sur des puces GPU de 800 millimètres carrés. La carte de base GB200 NVL72 de NVIDIA comporte des plans en cuivre de 6 onces pour gérer des pics de 15 000 ampères sans dépasser une élévation de 85°C.[4]NVIDIA Corporation, "Discours principal GTC 2025," NVIDIA.COM Le TPU v6 de Google utilise une construction séquentielle sur des noyaux à haute Tg pour acheminer 2 048 paires différentielles tout en maintenant les pertes d'insertion en dessous de 1,5 décibel à 56 gigahertz. À mesure que le marché des circuits imprimés FR 4 s'aligne sur les feuilles de route du matériel d'intelligence artificielle, la demande de cartes à nombre de couches ultra-élevé quadruple le prix de vente moyen par rapport à un produit standard à 8 couches.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Insécurité de l'approvisionnement en fils de verre à haute Tg | -0.70% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression croissante en matière de durabilité face aux chimies époxy riches en halogènes | -0.50% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les prix des PCB en polyimide et à noyau métallique | -0.40% | Segments automobile et industriel à l'échelle mondiale | Long terme (≥ 4 ans) |

| Découplage technologique États-Unis-Chine compliquant l'approvisionnement mondial | -0.60% | Amérique du Nord, Europe, effets indirects en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Insécurité de l'approvisionnement en fils de verre à haute Tg

Seuls trois producteurs qualifiés fournissent des fils de verre E résistants aux alcalis capables de maintenir une stabilité dimensionnelle de 0,02 % sur 10 000 cycles. Un incendie dans l'usine de Tongxiang de Jushi a supprimé 12 % de la capacité mondiale pendant neuf semaines au début de 2025, doublant les délais de livraison des époxy modifiés à 16 semaines. Les équipementiers ont transporté des fils par avion depuis le site d'Owens Corning en Caroline du Sud à un coût quatre fois supérieur à la normale. Les fournisseurs automobiles de rang 1 maintiennent désormais un stock tampon de 12 semaines et paient une prime de 6 % pour des stratifiés à haute Tg à double source, tempérant l'élasticité des volumes à court terme sur le marché des PCB FR 4.

Découplage technologique États-Unis-Chine compliquant l'approvisionnement mondial

Washington a ajouté 140 entités électroniques chinoises à la liste des entités en octobre 2024, contraignant les équipementiers nord-américains à s'approvisionner en stratifiés en dehors de la République populaire, même avec une pénalité de 22 % sur la nomenclature des matériaux. Taiwan Semiconductor Manufacturing Company a pré-qualifié sept fournisseurs alternatifs pour son usine en Arizona, bénéficiant aux fabricants de second rang en Malaisie, en Thaïlande et au Mexique. La fracture géopolitique accroît la complexité logistique et les besoins en fonds de roulement, soustrayant 0,6 point de pourcentage aux prévisions de CAGR mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de PCB : les technologies HDI et rigide-flex captent des niches premium

La taille du marché des PCB FR 4 pour les produits multicouches standard non-HDI s'élevait à 12,11 milliards USD en 2025, représentant 26,87 % des revenus mondiaux. Les appareils grand public sensibles aux prix et les commandes industrielles continuent de tolérer des lignes de 0,15 millimètre et des vias traversants de 0,3 millimètre. Pourtant, les circuits flexibles se développent à un CAGR de 5,99 %, soit 148 points de base au-dessus du marché plus large des circuits imprimés FR 4, car les téléphones pliables et les dispositifs médicaux portables exigent des rayons de courbure de 3 millimètres sans délaminage. Les cartes HDI dépassent 200 conducteurs par pouce carré, trouvant une traction particulière dans les modules d'accélérateurs d'intelligence artificielle et les radios à ondes millimétriques. Les conceptions rigide-flex, bien que moins volumineuses, restent indispensables pour les contrats aérospatiaux et de défense qui spécifient l'endurance de classe 3 IPC-6013 contre des chocs de 2 000 G. Les cartes simple et double face continuent d'exister dans les niches d'éclairage de commodité et d'alimentation électrique, même si les appareils électroménagers bas de gamme migrent vers des configurations à 4 couches pour satisfaire des règles d'émission rayonnée FCC plus strictes. Le FR 4 à cuivre épais prend en charge les onduleurs solaires et les variateurs de moteur où la densité de courant des pistes atteint 10 ampères par millimètre carré, commandant une prime de prix triple par rapport aux stratifiés de base.

L'élasticité de la demande diffère fortement selon les types. Les commandes HDI et rigide-flex ont des délais de cycle de cinq à sept jours à Taïwan et en Corée du Sud, renforçant l'avantage concurrentiel des fabricants qui ont investi tôt dans l'imagerie directe par laser et l'inspection optique automatisée. Samsung Electro-Mechanics a enregistré une hausse de 34 % en glissement annuel des expéditions rigide-flex en 2025, les affichages tête haute automobiles intégrant des queues flexibles dans des clusters d'instruments compacts. Pendant ce temps, les ateliers de prototypage rapide chinois proposent des cycles de prototypage de deux jours pour des cartes à huit couches de commodité, entraînant une érosion annuelle des prix de 8 à 12 %. À mesure que la complexité augmente, la part de marché des circuits imprimés FR 4 des produits à nombre élevé de couches continuera de progresser au détriment des formats double face hérités.

Par grade de matériau : les Tg moyennes et hautes Tg progressent grâce à la demande automobile

Le FR 4 standard détenait 48,71 % du volume d'expédition de 2025, soutenant l'électronique grand public qui dépasse rarement 85°C en ambiance. Cependant, les stratifiés à Tg moyenne et à haute Tg croissent à un CAGR de 5,22 %, dépassant le marché des circuits imprimés FR 4 de 71 points de base, car les véhicules électriques, les chargeurs embarqués et les variateurs industriels alternent entre -40°C et 150°C. Les formulations à haute Tg combinent des durcisseurs phénoliques avec une époxy durcie au dicyandiamide pour élever la température de décomposition à 340°C, permettant un refusion sans plomb à 260°C sans expansion en axe Z. Les révisions de la directive RoHS de l'Union européenne en vigueur en janvier 2025 limitent les retardateurs de flamme bromés à 0,1 % en poids, stimulant la demande de FR 4 sans halogène malgré sa prime de prix de 15 à 20 % et une absorption d'humidité 20 % plus élevée.

Les règles d'approvisionnement automobile classent désormais la Tg moyenne comme grade par défaut pour toute carte à moins de 30 centimètres d'un module de groupe motopropulseur, une norme formalisée par Bosch en mars 2025. Les concepteurs aérospatiaux et médicaux hésitent encore à abandonner les variantes bromées car les stratifiés sans halogène présentent une résistance à la flexion plus faible. Les fournisseurs de matériaux répondent avec des chimies hybrides : l'Astra MT77 d'Isola a atteint UL 94 V-0 à une épaisseur de 0,8 millimètre en ajoutant des charges de trihydrate d'aluminium, bien que sa constante diélectrique plus élevée ralentisse la propagation du signal et l'exclue des interfaces PCIe Gen5 et DDR5. Sur la période de prévision, les expéditions à haute Tg captureront une taille de marché des PCB FR 4 incrémentale équivalente à 3 milliards USD, principalement dans les assemblages d'onduleurs automobiles et de chargeurs embarqués.

Par secteur d'utilisation finale : l'automobile et les véhicules électriques dépassent l'électronique grand public

L'électronique grand public a représenté 28,00 % des revenus de 2025, mais la croissance se modère à mesure que les volumes de smartphones se stabilisent. L'électronique automobile et des véhicules électriques, en revanche, est sur une trajectoire de CAGR de 5,79 %, soit 128 points de base au-dessus du marché global des circuits imprimés FR 4. Les MOSFET au carbure de silicium produisent 30 % de chaleur en plus par centimètre carré, nécessitant des stratifiés à cuivre épais et à haute Tg. La carte de gestion de batterie 4680 de Tesla intègre des panneaux rigide-flex à 12 couches qui se replient autour de cellules cylindriques, réduisant le volume du pack de 25 %. La demande en informatique et centres de données reste solide, les opérateurs hyperscale passant à des cartes mères à 24 couches prenant en charge le PCIe Gen5, tandis que les déploiements de stations de base 5G nécessitent un FR 4 à faibles pertes avec un delta tangentiel inférieur à 0,008 à 24 gigahertz.

L'automatisation industrielle étend également sa part. Les variateurs à large bande interdite commutent à 100 kilohertz contre 20 kilohertz pour le silicium, augmentant le risque de décharge partielle et nécessitant des noyaux à Tg moyenne avec un contrôle amélioré du saignement de résine. Les cartes médicales, bien que moins volumineuses, commandent des marges brutes de 40 % en raison des exigences de contrôle de conception de la FDA et de la qualification de classe 3 IPC-6012. Les programmes aérospatiaux et de défense restent de niche mais lucratifs, nécessitant un FR 4 renforcé au Kevlar pour survivre à des températures de -55°C à 125°C et à des chocs de 2 000 G. Dans tous les secteurs, les niches à haute fiabilité préservent les marges même si l'électronique grand public de commodité fait face à une pression persistante sur les prix.

Analyse géographique

L'Asie-Pacifique a ancré 82,54 % des revenus de 2025 et est sur une trajectoire de CAGR de 6,25 % jusqu'en 2031. La Chine a fourni 58 % de la capacité mondiale, mais les décaissements de l'Inde au titre du programme d'incitation liée à la production de 550 milliards INR (6,6 milliards USD) et les 3,2 milliards USD d'investissements du Vietnam en 2025 signalent une migration vers le sud des volumes compétitifs en termes de coûts. Taïwan préserve son leadership technologique avec 22 % de la capacité HDI, servant Apple, NVIDIA et AMD sur des cycles de prototypage de 48 heures. Le Japon se concentre sur les travaux automobiles et industriels où les taux zéro défaut justifient des primes de prix de 30 %.

L'Amérique du Nord et l'Europe combinées représentaient 17,46 % des revenus en 2025, mais bénéficient du rapatriement industriel. TTM Technologies a doublé son empreinte conforme ITAR à Syracuse, dans l'État de New York, en novembre 2025 pour servir les maîtres d'œuvre de la défense. AT&S a ajouté des lignes HDI à 24 couches à Leoben, en Autriche, pour poursuivre les contrats de véhicules électriques à 800 volts. Le corridor de Guadalajara au Mexique a augmenté sa production de PCB de 18 % en 2025, les équipementiers automobiles ayant rapatrié leurs achats d'Asie. L'Amérique du Sud reste un importateur net malgré les incitations de la Lei de Informática brésilienne.

Le risque géopolitique remodèle l'approvisionnement. La fracture technologique États-Unis-Chine force le double approvisionnement en dehors de la République populaire, augmentant la part de la Malaisie, de la Thaïlande et du Mexique d'ici 2026. Les acheteurs européens favorisent la fabrication dans la région pour se conformer aux règles d'ajustement carbone aux frontières en vigueur en 2026. Pendant ce temps, les délais de livraison pour les prototypes en Inde sont passés de 21 jours en 2023 à 12 jours fin 2025, réduisant l'écart de service avec les homologues taïwanais. Sur l'horizon de prévision, la part de l'Asie-Pacifique dans le marché des circuits imprimés FR 4 diminuera modestement à mesure que la diversification régionale se poursuit.

Paysage concurrentiel

Les cinq premiers fabricants AT&S, TTM Technologies, Unimicron, Tripod Technology et Kingboard contrôlaient 38 % des revenus de 2025, laissant une longue traîne de plus de 200 spécialistes régionaux. Les cartes multicouches de commodité font face à une érosion annuelle des prix de 8 à 12 % en raison de l'automatisation agressive des entreprises chinoises et taïwanaises, tandis que les cartes aérospatiales, de défense et automobiles conservent des marges de 25 à 35 % car les audits de classe 3 IPC et IATF 16949 découragent les nouveaux entrants. L'acquisition par Unimicron en mars 2025 d'une participation de 30 % dans Elite Material sécurise les flux de résine à haute Tg, illustrant les mouvements d'intégration verticale.

Les cartes à nombre de couches ultra-élevé pour les clusters d'intelligence artificielle, au prix de 800 à 1 200 USD par mètre carré, offrent l'espace blanc le plus riche. AT&S a déposé 14 brevets couvrant la structuration directe par laser qui supprime les étapes de photolithographie, et Ibiden a dévoilé des mélanges époxy qui réduisent le désaccord de CTE à 8 parties par million par degré Celsius. Les spécialistes du prototypage rapide comme NCAB Group et Advanced Circuits captent 12 % de la niche de prototypage nord-américaine en livrant des cycles de 24 heures et une vérification automatisée des règles de conception. Pourtant, seulement 40 % des usines d'Asie-Pacifique détiennent la certification IATF 16949, protégeant les acteurs établis qui servent déjà les groupes motopropulseurs de véhicules électriques.

La couverture géographique est la stratégie dominante. Jabil a transféré 20 % de sa capacité rigide-flex de Wuxi à Penang en septembre 2025 pour répondre aux mandats de diversification des clients. Kingboard a pris une participation de 60 % dans le fabricant vietnamien Elec and Eltek en octobre 2025, ajoutant 150 000 mètres carrés de capacité à Bac Ninh. Ces mouvements confirment que la proximité et l'alignement politique l'emportent désormais sur les économies marginales de main-d'œuvre dans les décisions d'approvisionnement.

Leaders du secteur des PCB FR 4

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

AT&S AG

Tripod Technology Corp.

TTM Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Unimicron s'est engagé à investir 18 milliards TWD (565 millions USD) pour étendre la capacité HDI à Taoyuan, ciblant les cartes d'accélérateurs d'intelligence artificielle et de groupes motopropulseurs automobiles avec une première production au troisième trimestre 2027.

- Décembre 2025 : AT&S a achevé une expansion de salle blanche de 500 millions EUR (565 millions USD) à Leoben, en Autriche, ajoutant des lignes HDI à 18 et 24 couches pour les clients européens de véhicules électriques.

- Novembre 2025 : TTM Technologies a ouvert une extension de 180 000 pieds carrés à Syracuse, dans l'État de New York, doublant la capacité conforme ITAR pour les cartes aérospatiales et de défense.

- Octobre 2025 : Kingboard a acquis une participation de 60 % dans Elec and Eltek, basée au Vietnam, pour 85 millions USD, ajoutant 150 000 mètres carrés de capacité annuelle à Bac Ninh.

Portée du rapport sur le marché mondial des PCB FR 4

Le rapport sur le marché mondial des circuits imprimés FR 4 est segmenté par type (multicouche standard, 1-2 faces, HDI, rigide-flex, autres types), grade de matériau (FR 4 standard, FR 4 à Tg moyenne, FR 4 à haute Tg, FR 4 sans halogène), secteur d'utilisation finale (électronique grand public, informatique et centres de données, télécommunications, automobile et véhicules électriques, industrie et énergie, santé/médical, aérospatiale et défense, autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) rigide |

| 1-2 faces |

| Interconnexion haute densité (HDI) |

| Rigide-flex |

| Autre type de PCB |

| FR 4 standard (Tg 130°C-140°C) |

| FR 4 à Tg moyenne (Tg 150°C-160°C) |

| FR 4 à haute Tg (Tg 170°C+) |

| FR 4 sans halogène |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / Médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de PCB | Multicouche standard (non-HDI) rigide | |

| 1-2 faces | ||

| Interconnexion haute densité (HDI) | ||

| Rigide-flex | ||

| Autre type de PCB | ||

| Par grade de matériau | FR 4 standard (Tg 130°C-140°C) | |

| FR 4 à Tg moyenne (Tg 150°C-160°C) | ||

| FR 4 à haute Tg (Tg 170°C+) | ||

| FR 4 sans halogène | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Informatique et centres de données | ||

| Télécommunications | ||

| Automobile et véhicules électriques | ||

| Industrie et énergie | ||

| Santé / Médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des circuits imprimés FR 4 en 2026 ?

La taille du marché des circuits imprimés FR 4 a atteint 45,02 milliards USD en 2026.

Quel est le taux de croissance prévu pour la demande de PCB FR 4 jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 4,51 %, portant la valeur à 56,14 milliards USD d'ici 2031.

Quelle région mène la production mondiale sur le marché des circuits imprimés FR 4 ?

L'Asie-Pacifique a représenté 82,54 % des revenus de 2025 et continue de se développer le plus rapidement à un CAGR de 6,25 %.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

L'électronique automobile et des véhicules électriques devrait progresser à un CAGR de 5,79 % jusqu'en 2031.

Pourquoi les stratifiés à haute Tg gagnent-ils des parts de marché ?

Les stratifiés à haute Tg résistent aux cycles automobiles à 150°C et au refusion sans plomb à 260°C, soutenant les groupes motopropulseurs de véhicules électriques et les serveurs d'intelligence artificielle.

Quel risque de chaîne d'approvisionnement affecte le plus les fabricants du marché des circuits imprimés ?

Le nombre limité de fournisseurs de fils de verre à haute Tg crée des goulots d'étranglement, comme l'a montré un incendie en février 2025 qui a doublé les délais de livraison à 16 semaines.

Dernière mise à jour de la page le: