Taille et part du marché des ETF en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

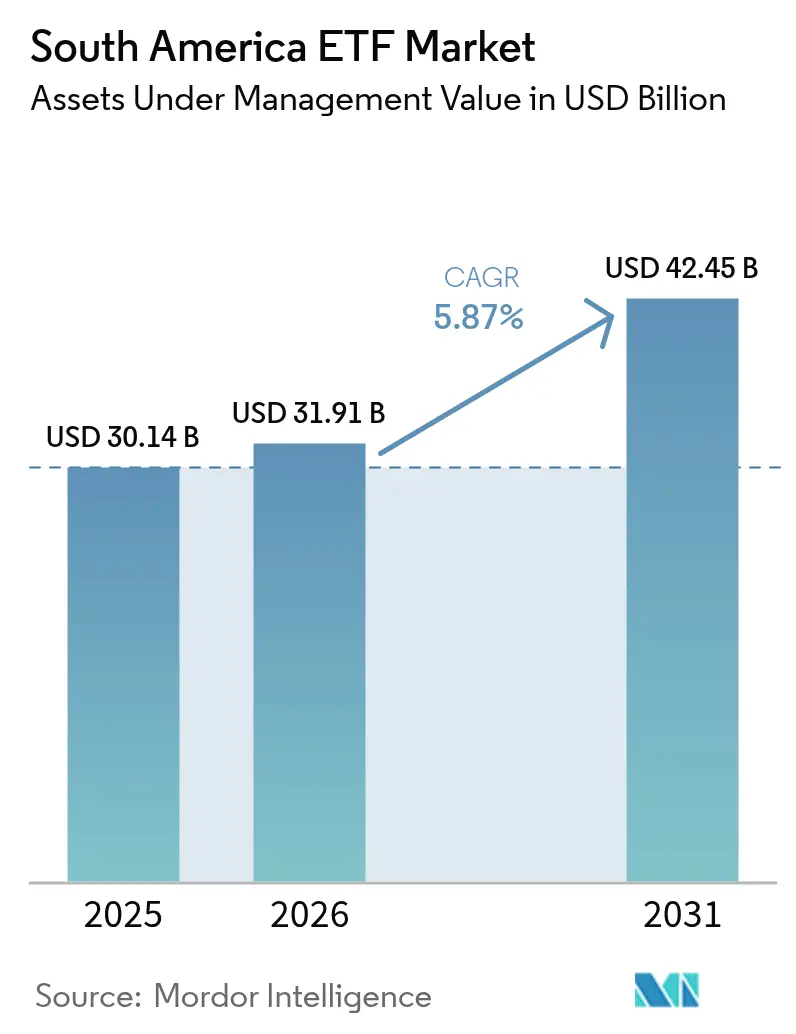

| Taille du marché de l'année de base (2025) | 30.14 Milliards de dollars |

| Taille du Marché (2026) | 31.91 Milliards de dollars |

| Taille du Marché (2031) | 42.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ETF en Amérique du Sud par Mordor Intelligence

La taille du marché des ETF en Amérique du Sud devrait passer de 30,14 milliards USD en 2025 à 31,91 milliards USD en 2026 et devrait atteindre 42,45 milliards USD d'ici 2031, à un TCAC de 5,87 % sur la période 2026-2031. L'intensification des efforts d'éducation financière, l'adoption rapide des plateformes d'investissement numériques et la libéralisation des fonds de pension sous-tendent cette trajectoire. L'écosystème de marchés de capitaux profond du Brésil ancre la dynamique régionale, tandis que la Colombie, le Chili et le Pérou accélèrent leur croissance grâce à des réformes réglementaires et à une demande liée aux matières premières. La participation des particuliers rivalise désormais avec l'activité institutionnelle, remodelant les schémas d'allocation d'actifs et stimulant de nouveaux lancements de produits dans les stratégies couvertes contre le risque de change, les matières premières et les stratégies actives. Dans ce contexte, le marché des ETF en Amérique du Sud est confronté à des lacunes structurelles de liquidité en dehors du Brésil et à des obstacles fiscaux susceptibles de freiner les entrées de capitaux à court terme.

Principaux enseignements du rapport

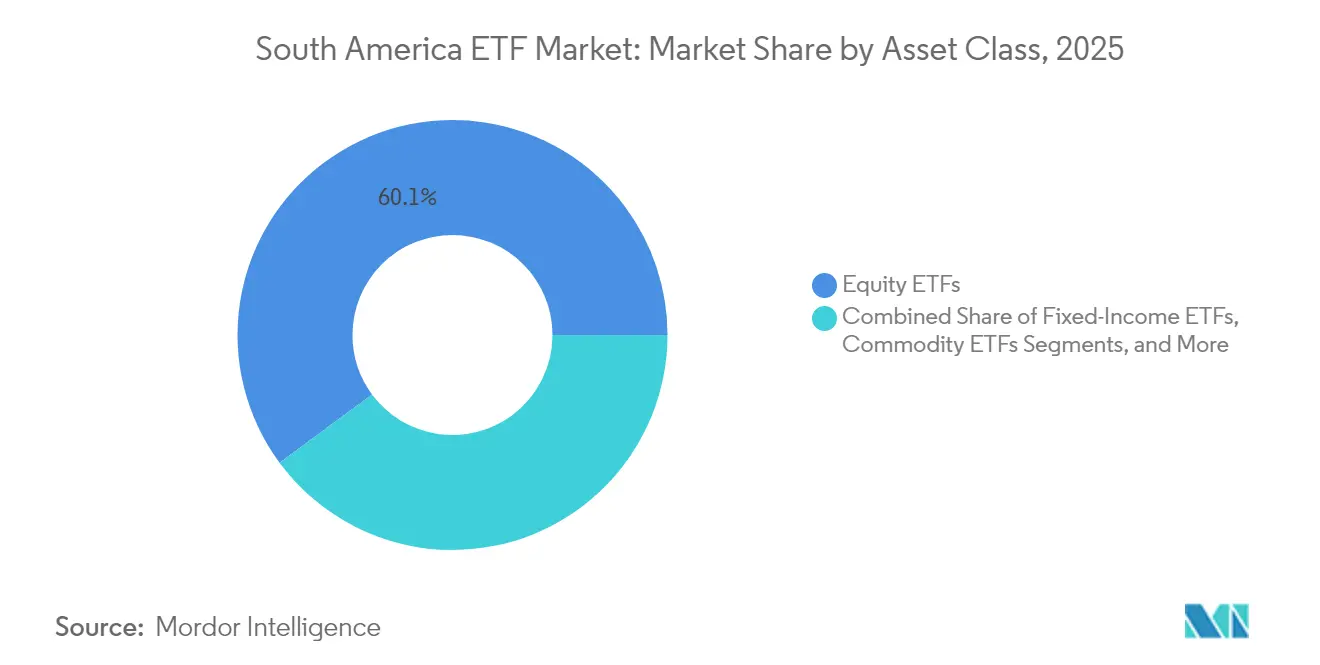

- Par classe d'actifs, les ETF actions ont dominé avec une part de 60,12 % du marché des ETF en Amérique du Sud en 2025 ; les ETF matières premières devraient se développer à un TCAC de 7,43 % jusqu'en 2031.

- Par stratégie d'investissement, les produits passifs détenaient 78,72 % de la part du marché des ETF en Amérique du Sud en 2025, tandis que les ETF actifs ont enregistré le TCAC prévisionnel le plus élevé à 7,96 % jusqu'en 2031.

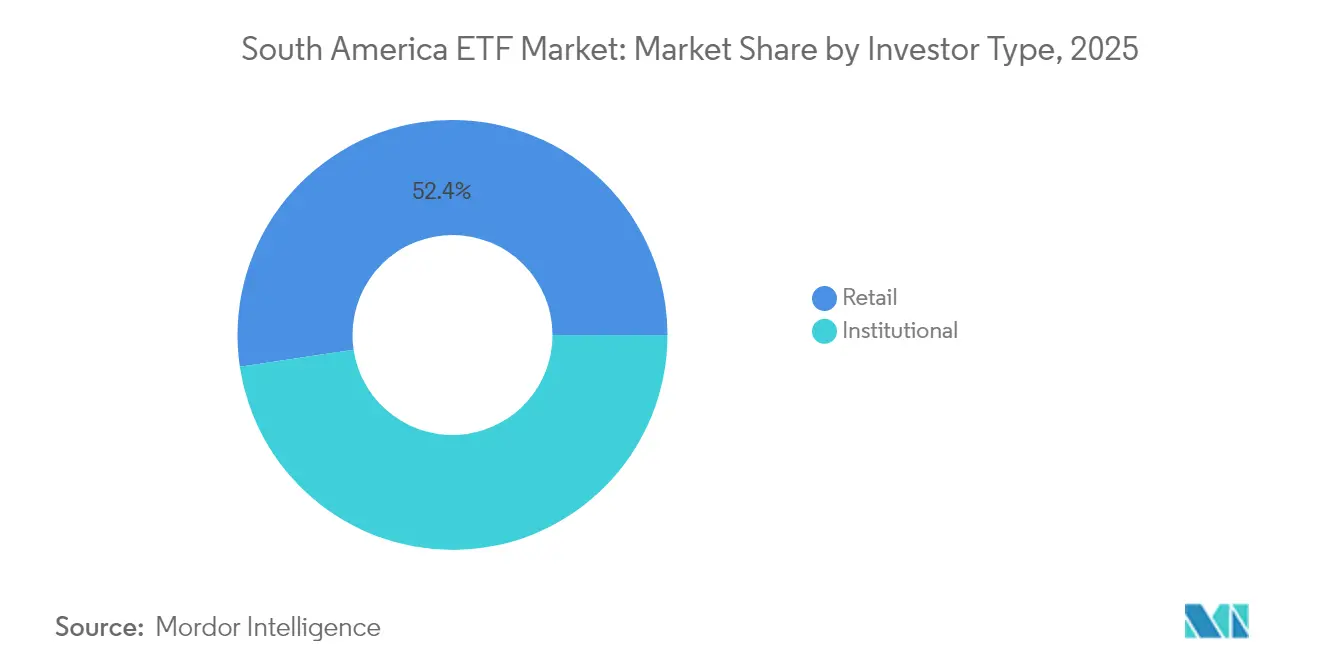

- Par type d'investisseur, les investisseurs particuliers représentaient 52,35 % de la taille du marché des ETF en Amérique du Sud en 2025 et devraient progresser à un TCAC de 6,59 % jusqu'en 2031.

- Par canal de distribution, les plateformes numériques ont capté 41,95 % des flux du marché des ETF en Amérique du Sud en 2025 et devraient croître à un TCAC de 7,11 % jusqu'en 2031.

- Par zone géographique, le Brésil a dominé avec une part de 62,05 % du marché des ETF en Amérique du Sud en 2025 ; la Colombie est le marché national à la croissance la plus rapide avec un TCAC de 6,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ETF en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des investisseurs particuliers porté par les courtiers numériques | +1.8% | Brésil, Colombie, Chili | Moyen terme (2 à 4 ans) |

| Réformes des fonds de pension accélérant l'adoption des ETF | +1.5% | Chili, Colombie, Pérou | Long terme (≥ 4 ans) |

| Couverture de la volatilité des devises via les ETF indexés sur le dollar américain | +1.0% | Argentine, Brésil, Colombie | Court terme (≤ 2 ans) |

| Feu vert réglementaire pour les ETF actifs | +0.9% | Brésil, Chili | Moyen terme (2 à 4 ans) |

| Mandats des banques de développement liés aux critères ESG | +0.7% | Brésil, Colombie, Chili | Long terme (≥ 4 ans) |

| Demande d'ETF adossés aux matières premières dans le contexte du super-cycle du cuivre et du lithium | +1.2% | Chili, Pérou, Argentine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investisseurs particuliers porté par les courtiers numériques

Les plateformes numériques ont abaissé les montants minimaux d'investissement et supprimé les commissions de négociation, amenant 89 % des investisseurs brésiliens en ligne, bien au-dessus de la moyenne mondiale de 77 %. Près de 1,6 million de nouveaux actionnaires ont accédé aux marchés actions via des offres d'ETF sans commission en une seule année. Malgré une confiance accrue, seulement 26 % de ces nouveaux venus se sentent prêts pour la retraite, ouvrant la voie à des modèles de conseil hybrides combinant interfaces robotisées et accompagnement professionnel. Cette évolution canalise d'importants volumes quotidiens vers des ETF diversifiés et thématiques, renforçant la liquidité du marché des ETF en Amérique du Sud au Brésil tout en mettant en lumière les lacunes en matière d'éducation financière ailleurs.

Réformes des fonds de pension accélérant l'adoption des ETF

Les nouvelles limites du Fonds A chilien autorisent désormais une allocation de 80 % aux actifs à revenu variable, tandis que la Colombie segmente les fonds obligatoires en quatre catégories de risque avec des plafonds explicites pour les actifs étrangers. Ces cadres favorisent les ETF en tant que véhicules rentables pour un rééquilibrage rapide, notamment lorsque les gestionnaires locaux poursuivent des mandats de diversification mondiale. Les administrateurs péruviens emboîtent le pas, relevant les plafonds d'actifs alternatifs et stimulant la demande d'ETF multi-actifs liés aux indices d'infrastructure et d'immobilier. À mesure que les actifs de retraite transfrontaliers augmentent, le marché des ETF en Amérique du Sud approfondit son offre de produits et la concurrence sur les frais s'intensifie[1]Organisation de coopération et de développement économiques, "Marchés de retraite en point de mire 2025," oecd.org.

La couverture de la volatilité des devises via les ETF indexés sur le dollar américain stimule la demande

Les fluctuations persistantes des taux de change — les plus aiguës en Argentine et épisodiques au Brésil — orientent les capitaux vers les ETF indexés sur le dollar. Les investisseurs argentins ont utilisé ces produits pour protéger leurs portefeuilles face à l'affaiblissement du peso, tandis que les épargnants brésiliens accélèrent leur couverture en prévision des baisses de taux prévues à partir de décembre 2025. Pour les ménages aisés, les ETF obligataires indexés sur le dollar américain servent également d'outils de gestion de trésorerie, permettant la préservation du patrimoine sans recourir à des comptes de courtage offshore directs. Ce discours défensif alimente des pics de volume quotidien chaque fois que les devises locales franchissent des seuils psychologiques.

Demande croissante d'ETF adossés aux matières premières dans le contexte du super-cycle du cuivre et du lithium

Le Chili et le Pérou fournissent collectivement plus de 40 % du cuivre mondial, tandis que l'Argentine dispose de réserves de lithium considérables. Les investisseurs utilisent les ETF adossés aux matières premières pour tirer parti de la demande liée à l'électrification, illustrée par l'inclusion prochaine de cuivre physique dans l'ETF COPP de Sprott en juin 2025. Cette innovation permet une exposition simultanée aux mineurs et au métal, intensifiant les volumes sur les bourses de Santiago et de Lima. À mesure que les politiques d'énergie verte s'accélèrent, ces produits ancrent des stratégies de diversification qui relient la richesse en ressources naturelles aux récits mondiaux de décarbonation au sein du marché des ETF en Amérique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Illiquidité sur les marchés secondaires en dehors du Brésil | -1.2% | Argentine, Chili, Colombie, Pérou, Équateur | Moyen terme (2 à 4 ans) |

| Les taxes sur les transactions financières (IOF, TVA) érodent les rendements | -0.9% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| Faible culture des ETF parmi les investisseurs du grand public | -0.7% | Équateur, Pérou, reste de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Forte concentration des actifs chez quelques émetteurs et indices | -0.5% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Illiquidité sur les marchés secondaires en dehors du Brésil

La fragmentation des microstructures de marché en Argentine, au Chili et au Pérou se traduit par des carnets d'ordres peu fournis et des écarts acheteur-vendeur élevés. Les desks institutionnels acheminent donc les transactions en bloc via le B3 brésilien ou des places offshore, contournant les bourses locales et perpétuant les pénuries de volume. Le déficit de liquidité accroît le risque d'erreur de suivi pour les ETF cotés sur plusieurs marchés et décourage la participation des teneurs de marché, ralentissant l'expansion du marché des ETF en Amérique du Sud au-delà de son hub brésilien. Les alliances régionales entre bourses visent à harmoniser les protocoles de compensation, mais les progrès tangibles restent difficiles à atteindre.

Les taxes sur les transactions financières (IOF, TVA) érodent les rendements

La hausse de la taxe IOF au Brésil en 2025 a imposé un prélèvement de 3,5 % sur les transactions de change, effaçant 4,43 % de la valeur de l'ETF iShares MSCI Brésil en une seule séance. Combinées à la TVA colombienne sur les transactions sur titres et aux droits de timbre argentins, ces mesures fiscales réduisent les rendements nets, en particulier pour les stratégies à fort taux de rotation ou à effet de levier. Les règles complexes de retenue périodique sur les plus-values latentes augmentent également les coûts de conformité pour les promoteurs de fonds. À moins que les décideurs politiques ne simplifient les régimes fiscaux, les taxes continueront de déprimer les rendements nets de frais du marché des ETF en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les matières premières portent la croissance future

Les ETF actions contrôlaient 60,12 % du marché des ETF en Amérique du Sud en 2025, reflétant un appétit persistant pour une exposition diversifiée aux entreprises régionales. Les trackers de grandes capitalisations et les fonds sur les petites capitalisations brésiliennes restent des piliers dans un contexte d'élargissement des prévisions de bénéfices. Les ETF obligataires ont gagné du terrain à mesure que les différentiels de taux réels se sont creusés par rapport aux marchés développés, offrant des opportunités tactiques pour la gestion de la duration. Les véhicules immobiliers restent de niche, freinés par une émission limitée de fonds d'investissement immobilier et la complexité fiscale dans les principales juridictions.

Les véhicules sur matières premières, cependant, dominent l'accélération future : ils devraient se développer à un TCAC de 7,43 % de 2026 à 2031, le rythme le plus rapide de toutes les classes d'actifs. L'offre de cuivre chilienne et péruvienne et les réserves de lithium argentines font des ETF liés aux métaux des couvertures naturelles contre les goulets d'étranglement mondiaux de l'électrification. La structure physique et actions à venir de COPP signale une sophistication croissante des produits. Dans ce contexte, la taille du marché des ETF en Amérique du Sud pour les produits sur matières premières devrait représenter une part croissante des actifs sous gestion régionaux, soutenue par les achats stratégiques des fabricants mondiaux.

Par ailleurs, les produits couverts contre le risque de change ont fait irruption sur la scène alors que la divergence des politiques monétaires amplifie les fluctuations des taux de change. Les épargnants argentins déploient des ETF monétaires en dollars américains pour préserver leur pouvoir d'achat, tandis que les clients brésiliens à hauts revenus échelonnent des ETF de bons du Trésor à maturité variable pour atténuer le risque de dépréciation réelle. Ces flux transfrontaliers soutiennent la résilience du marché des ETF en Amérique du Sud, même lors des baisses des prix des matières premières.

Par stratégie d'investissement : la gestion active gagne en dynamisme

Le segment passif détenait 78,72 % du marché des ETF en Amérique du Sud en 2025, grâce à des méthodologies transparentes basées sur des règles et à la compression des frais. Les véhicules phares liés à des indices larges tels que le MSCI Brésil offrent aux investisseurs une entrée sur le marché en un seul ticket. Les courtiers de détail mettent en avant ces offres dans les portefeuilles modèles, en citant leur simplicité et leur liquidité.

Pourtant, les ETF actifs devraient surpasser leurs homologues passifs avec un TCAC de 7,96 % jusqu'en 2031. La simplification réglementaire, les structures semi-transparentes et les preuves d'alpha sur des marchés plus petits et moins efficients alimentent ce changement. Les produits de sélection de titres axés sur les moyennes capitalisations brésiliennes à valorisation attractive ou les souverains andins à haut rendement attirent les conseillers en quête d'une exposition différenciée. La taille du marché des ETF en Amérique du Sud pour les mandats actifs est donc appelée à enregistrer des gains de parts considérables, bien que le succès des produits dépende de la clarté de l'historique de performance et de l'efficacité fiscale. La part du marché des ETF en Amérique du Sud captée par les enveloppes actives reste modeste aujourd'hui, mais pourrait augmenter sensiblement une fois que la facilitation des cotations croisées réduira les coûts de lancement.

Par type d'investisseur : les investisseurs particuliers mènent l'adoption

Les titulaires de comptes particuliers contrôlaient 52,35 % du marché des ETF en Amérique du Sud en 2025, enregistrant un TCAC attendu de 6,59 % jusqu'en 2031 — la cohorte de clients à la croissance la plus rapide de la région. L'intégration mobile fluide et les fonctionnalités de micro-investissement favorisent la participation de masse, notamment au Brésil, où les transactions via applications ont dépassé 1 milliard de transactions cumulées en 2025. Les interfaces gamifiées poussent des paniers d'ETF thématiques et des plans d'achat récurrents, ancrant des habitudes à long terme parmi les épargnants primo-accédants.

Les investisseurs institutionnels dominent toujours les transactions en bloc et apportent une profondeur cruciale au marché des ETF en Amérique du Sud. Les fonds de pension jouent un rôle prépondérant : les AFP chiliennes ont relevé les plafonds d'allocation étrangère à 44 % en vertu des statuts révisés, tandis que les administrateurs colombiens réorganisent les mixtes actions-obligations en utilisant des ETF pour des ajustements tactiques. Les compagnies d'assurance adoptent des ETF obligataires à courte duration comme tampons de liquidité satisfaisant aux nouvelles exigences IFRS 17. Dans l'ensemble, les actifs institutionnels progressent à un rythme plus lent que les actifs de détail, mais fournissent un lest lors des pics de volatilité.

Par canal de distribution : les plateformes numériques révolutionnent l'accès

Les courtiers numériques et les fintechs en accès direct ont accumulé 41,95 % de la part du marché des ETF en Amérique du Sud en 2025 et devraient croître à 7,11 % par an jusqu'en 2031. Les alertes de trading par notification push, l'exécution sans commission et la capacité d'achat de fractions d'actions séduisent les millennials et la génération Z. Les modules éducatifs intégrés aux tableaux de bord de trading comblent les lacunes de connaissance et encouragent la diversification des produits.

Les hybrides de gestion de patrimoine élargissent leur part parmi les utilisateurs de la clientèle aisée intermédiaire qui exigent des stratégies fiscales personnalisées et une planification orientée vers des objectifs. Les banques traditionnelles défendent leur pertinence en proposant des ETF sous marque blanche dans des mandats discrétionnaires. Les plateformes institutionnelles continuent de faciliter les allocations à grande échelle pour les fonds de pension et souverains, bien que la négociation des prix s'intensifie. En définitive, une tapisserie multicanale émerge, le marché des ETF en Amérique du Sud accueillant à la fois les investisseurs autonomes et les cohortes guidées par des conseillers.

Analyse géographique

Le Brésil détient une part de 62,05 % des actifs régionaux en 2025, ancré par la liquidité du B3, un important pool d'épargne domestique et un code réglementaire modernisé. Les capitaux propres consolidés des fonds d'investissement de 9 300 milliards BRL en novembre 2024 fournissent la base de capital pour le lancement d'ETF et la profondeur du marché secondaire. L'adoption par la CVM de modèles de prospectus consolidés accélère davantage les approbations de produits, renforçant la centralité du Brésil dans le marché des ETF en Amérique du Sud. La complexité fiscale reste cependant un facteur de risque, les ajustements de l'IOF et les régimes de retenue périodique faussant les rendements nets.

La Colombie représente la frontière de croissance de la région, affichant un TCAC de 6,84 % jusqu'en 2031. La segmentation des fonds de pension — Conservateur, Modéré, Risque élevé, Retraite programmée — favorise l'adossement actif-passif qui s'aligne naturellement avec des portefeuilles d'ETF adaptés à l'âge. Une stabilité politique accrue et des initiatives de modernisation des marchés de capitaux attirent l'intérêt des émetteurs mondiaux pour les cotations croisées. À mesure que la liquidité s'améliore sur la Bolsa de Valores de Colombia, le marché des ETF en Amérique du Sud voit un flux régulier de cotations en monnaie locale et en double devise.

Le Chili et le Pérou capitalisent sur leur domination dans le secteur minier pour attirer des flux axés sur les matières premières. La Bolsa Electrónica de Santiago renforce ses liens d'acheminement des ordres avec Lima pour encourager l'arbitrage et resserrer les écarts. La clarté réglementaire sur la tarification du carbone stimule la demande d'ETF sur les métaux verts, en accord avec les engagements souverains de décarbonation. L'Argentine, malgré la volatilité macroéconomique, affiche des rendements actions résilients et un intérêt soutenu pour les ETF libellés en dollars, témoignant de l'appétit des investisseurs pour une hausse asymétrique dans un contexte de dynamique de réforme.

L'Équateur et les autres petites juridictions sont à la traîne en raison d'une pénétration limitée du courtage et de cadres de conservation naissants. Néanmoins, des programmes de développement multilatéraux visent à numériser l'infrastructure de règlement, suggérant des vents favorables à moyen terme. À mesure que les négociations commerciales UE-Mercosur progressent, les gestionnaires d'actifs européens scrutent les opportunités de partenariat, anticipant une croissance tirée par les exportations dans les ETF sur le lithium et l'agro-industrie. De telles avancées élargiront la portée géographique du marché des ETF en Amérique du Sud et diversifieront les sources de revenus au-delà des flux centrés sur le Brésil.

Paysage réglementaire

Les ETF sud-américains fonctionnent selon des régimes de valeurs mobilières et de fonds propres à chaque pays, le Brésil donnant le rythme régional grâce au cadre de la Comissao de Valores Mobiliarios (CVM). Au Brésil, les ETF sont régis par la Résolution CVM 175 (Annexe V), qui a historiquement limité la conception des produits en restreignant les structures à effet de levier, inversées et synthétiques, façonnant un marché dominé par une exposition passive traditionnelle et une réplication indicielle simple.

Le changement réglementaire est activement en cours. En avril 2026, la CVM a signalé une révision des règles applicables aux ETF afin de regrouper les structures passives, actives et à effet de levier sous un cadre unifié et actualisé. L'agence a également programmé une consultation publique plus tard en 2026, avec un calendrier d'achèvement s'étendant jusqu'en 2027. Par ailleurs, le Chili continue de moderniser la supervision des fonds en vertu de la Loi n° 20 712 : la Comision para el Mercado Financiero (CMF) a engagé une consolidation et une standardisation des règles via une consultation publique lancée en novembre 2025 pour un Compendio Regulatorio (environ 80 réglementations). Elle a également mis en œuvre des amendements liés au reporting du Manuel des systèmes d'information pour les fonds via la Norme générale n° 532, en vigueur au 1er juin 2026, renforçant les exigences de divulgation et de reporting opérationnel pour les gestionnaires de fonds.

Analyse de la chaîne de valeur

La chaîne de valeur des ETF en Amérique du Sud débute par la conception d'indices et la structuration des produits par les gestionnaires d'actifs, suivies de l'autorisation réglementaire et de l'admission à la cote. Les créations et rachats sur le marché primaire avec des participants autorisés conduisent à la négociation sur le marché secondaire, soutenue par des teneurs de marché. Le Brésil se situe au cœur du modèle opérationnel de la région, car B3 offre la liquidité la plus profonde et l'écosystème de tenue de marché le plus développé, et fonctionne également comme une place de routage pratique pour les blocs plus importants qui pourraient sinon rencontrer des carnets d'ordres peu profonds et des écarts de cours élevés sur les bourses locales plus petites.

La distribution et l'accès passent généralement par des courtiers-négociants locaux, des banques et des plateformes numériques, souvent via des partenariats permettant aux émetteurs mondiaux d'atteindre la demande régionale de détail et institutionnelle tout en respectant les exigences opérationnelles locales (conservation, règlement, divulgations). La couche des émetteurs se consolide également autour de grandes plateformes disposant d'avantages d'échelle en matière d'amorçage, d'accords de liquidité et d'espace de vente ; par exemple, Itau Asset Management aurait dépassé BlackRock au Brésil en avril 2026 en termes d'actifs ETF (environ 30 milliards de R$, soit environ 28 % de part de marché en mars 2026), montrant comment la force de distribution nationale peut modifier le positionnement concurrentiel. Les efforts d'interopérabilité transfrontalière tels que MILA restent importants comme couche facilitant l'accès multi-marchés, mais la formation de liquidité au quotidien dépend fortement de l'infrastructure de négociation centrée sur le Brésil et de la capacité locale de tenue de marché.

Paysage concurrentiel

Les acteurs dominants comprennent la franchise iShares de BlackRock, XP Asset Management et Itaú Asset Management, chacun tirant parti de sa distribution propriétaire ou de son avantage de premier entrant. BlackRock maintient une profondeur de produits dans les actions, les obligations et les facteurs, soutenue par des accords robustes de tenue de marché qui resserrent les écarts. XP Inc. exploite sa base de 4,7 millions de clients particuliers et ses 1 300 milliards BRL d'actifs pour lancer des ETF en monnaie locale capturant des niches thématiques telles que les actions chinoises et les proxies d'or domestiques.

VanEck et DWS élargissent leur présence via des accords de sous-conseil, tandis que l'accord de distribution d'Abrdn avec Capital Strategies Partners illustre les stratégies de partenariat pour surmonter les obstacles réglementaires. L'entrée de SPDR dans les ETF sur métaux à adossement physique signale une concurrence croissante dans les segments des matières premières — un domaine historiquement peu desservi par les fournisseurs locaux. À mesure que les offres de produits s'élargissent, la concurrence sur les coûts s'intensifie, comprimant les ratios de frais et favorisant la consolidation parmi les émetteurs plus petits incapables de supporter les charges de lancement.

La technologie agit comme un facteur de différenciation essentiel. Les émetteurs nativement numériques utilisent des systèmes de gestion des ordres basés sur le cloud et des flux de données pilotés par API pour rationaliser les mises à jour de conformité et potentialiser les divulgations intrajournalières. BlackRock cible l'expansion des fonds actifs, aspirant à rejoindre les 10 premiers gestionnaires d'actifs brésiliens dans les cinq prochaines années en se diversifiant dans les obligations. Le robo-conseiller interne de XP intègre des ETF de portefeuilles modèles dans un rééquilibrage automatisé, renforçant la fidélisation. Collectivement, ces mouvements amplifient l'intensité concurrentielle du marché des ETF en Amérique du Sud et accélèrent les cycles d'innovation produit[3]BlackRock, "Perspectives de la fiducie d'investissement latino-américaine 2025," blackrock.com.

Leaders du secteur des ETF en Amérique du Sud

BlackRock Inc. (iShares)

VanEck

XP Inc. (XP Asset Management)

ProShares

WisdomTree

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion des produits au Brésil constitue une zone blanche primordiale, car le principal pôle régional fonctionne encore selon un ensemble de règles ETF qui limite l'effet de levier et certaines structures avancées. L'initiative de la CVM d'avril 2026 visant à réviser les règles ETF en un cadre unifié couvrant les catégories passives, actives et à effet de levier crée une voie claire vers des gammes d'ETF plus larges et de nouveaux cas d'usage (gestion tactique du risque, outils de duration, et enveloppes actives différenciées), tout en maintenant des exigences spécifiques à chaque catégorie. Ce chantier réglementaire correspond également à la dynamique observée dans le rapport concernant les ETF actifs, puisque les approbations et les structures autorisées influencent la cadence de lancement et l'adoption.

Les opportunités portées par la distribution se concentrent là où les plateformes numériques et le conseil facturé influencent la construction de portefeuilles, en particulier au Brésil, qui détenait 62,05 % des actifs ETF régionaux en 2025 et où les canaux numériques ont capté 41,95 % des flux de 2025. Des mouvements de marché visibles renforcent cette tendance : Nubank a annoncé des projets d'investissements d'environ 45 milliards de BRL au Brésil en 2026, destinés à la technologie et au développement de produits susceptibles d'approfondir la participation des particuliers et d'intégrer les ETF dans des écosystèmes financiers plus larges. Au niveau des plateformes régionales, la consolidation ouvre également de nouveaux espaces pour le placement des ETF et l'accès transfrontalier, comme l'illustre l'accord de juillet 2026 de Cocos Capital visant à acquérir Warren Investimentos, basée au Brésil (incluant Renascenca DTVM), qui renforce l'infrastructure de distribution et institutionnelle entre les émetteurs d'ETF et les investisseurs finaux.

Développements récents du secteur

- Mai 2026 : XP Asset a lancé PREX11, son premier ETF obligataire à taux fixe (prefixado) à 100 %, suivant l'indice Anbima IRF-M P2. Ce lancement a élargi la palette d'ETF obligataires brésiliens au-delà des expositions indexées à l'inflation et post-fixées, offrant aux conseillers et aux investisseurs particuliers un moyen plus précis de se positionner face aux évolutions du cycle des taux locaux.

- Novembre 2025 : XP Asset a lancé quatre ETF (incluant des produits liés au Bitcoin, à l'Ethereum, et à des obligations d'État indexées à l'inflation). Cet ensemble a élargi l'accès local aux expositions sur actifs numériques et aux taux réels via un format négocié en bourse, renforçant la tendance vers des sous-jacents spécialisés et non traditionnels dans l'offre d'ETF brésilienne.

- Mars 2024 : VanEck a renforcé son empreinte en Amérique latine avec un investissement dans Investo, innovateur brésilien en ETF. Cette opération a soutenu le développement local de produits et la capacité de distribution sur le plus grand marché d'ETF de la région, augmentant la pression concurrentielle sur les acteurs en place et accélérant la différenciation des produits au-delà des simples trackers indiciels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des ETF en Amérique du Sud est défini comme le total des actifs sous gestion (AUM) détenus dans des fonds négociés en bourse domiciliés en Amérique du Sud, ou officiellement cotés en transversal sur des bourses réglementées de la région.

Exclusions de périmètre : Le dimensionnement exclut les notes négociées en bourse et les structures de fonds fermés qui n'ont pas le statut d'ETF, ainsi que les notes à effet de levier ou inversées lorsqu'elles sont classées hors ETF.

Aperçu de la segmentation

- Par classe d'actifs

- ETF actions

- ETF obligataires

- ETF matières premières

- ETF devises

- ETF immobiliers

- ETF alternatifs

- Par stratégie d'investissement

- Active

- Passive

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par canal de distribution

- Plateformes numériques et de vente directe

- Conseillers financiers et gestionnaires de patrimoine

- Canaux institutionnels

- Banques traditionnelles et courtiers à service complet

- Par pays

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Équateur

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord cartographié les définitions locales des ETF et les règles de cotation sur les principales bourses afin que le même type de produit soit compté de manière cohérente entre les pays. Les références publiques utilisées comprennent les publications des régulateurs des valeurs mobilières, les statistiques de marché des bourses, les publications des banques centrales, et les ensembles de données multilatérales (par exemple, les séries du FMI et de la Banque mondiale) pour comprendre les moteurs macroéconomiques liés aux variations d'AUM.

Pour garder les données pratiques, nous avons également examiné les fiches d'information des émetteurs, les avis des bourses et les rapports de fonds décrivant la VAN, la devise et les expositions de portefeuille, ce qui aide à convertir l'AUM en une vue unique en USD entre les pays. En parallèle, nous avons utilisé des abonnements payants pour les données financières et l'actualité des entreprises, ainsi qu'une base de données d'expéditions import-export uniquement lorsque la confirmation d'une cotation transfrontalière était nécessaire dans le contexte. Les sources de recherche documentaire citées ici sont uniquement illustratives, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Nous avons complété la recherche documentaire par des entretiens et de courtes enquêtes auprès des participants de l'écosystème des ETF, y compris des spécialistes côté bourses, des équipes produits de fonds, des équipes de plateformes de courtage et des utilisateurs côté investisseurs. Comme le marché se comporte différemment entre le Brésil et les bourses plus petites en Amérique du Sud, la couverture a été assurée sur les principaux marchés sud-américains, puis ces échanges ont servi à confirmer les définitions d'AUM, le traitement des cotations transversales et des hypothèses réalistes sur l'adoption des produits et la liquidité.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Direction générale (CXO) : 15 % | APAC : 40 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 33 % |

| Petits acteurs : 15 % | Responsables : 51 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Nous avons dimensionné le marché à l'aide d'une approche descendante fondée sur l'AUM, où les données de VAN des fonds, les cotations au niveau des bourses et la couverture par pays sont assemblées en un total unique pour l'Amérique du Sud, puis réconciliées avec l'année de référence. Pour ancrer le résultat, nous avons effectué des vérifications ascendantes sélectives à l'aide d'agrégations d'AUM d'ETF échantillonnées par pays et par grande catégorie d'exposition, puis ajusté pour combler les lacunes lorsque des fonds plus petits publient leur VAN moins fréquemment.

Les principales données qui font évoluer le modèle sont simples et reproductibles, telles que la direction des marchés actions et des taux locaux qui modifie la valeur des portefeuilles, la conversion des devises en USD, les créations et rachats nets (flux) lorsqu'ils sont observables, le nombre d'ETF cotés et de nouveaux lancements, ainsi que les signaux de liquidité tels que l'activité de négociation influençant l'adoption. Les prévisions ont été construites à l'aide d'une analyse de scénarios liée aux variables macroéconomiques et au pipeline de produits attendu, puis la trajectoire d'AUM implicite a été vérifiée par rapport à ce que les répondants primaires considèrent comme réaliste en matière de mix d'investisseurs et de préparation des bourses. Lorsque des points d'AUM directs manquaient pour un fonds ou une courte période, nous avons utilisé la VAN publiée la plus proche, le comportement de fonds comparables et une interpolation ajustée en fonction des devises afin que le total reste cohérent sans surajustement.

Validation des données et cycle de mise à jour

Nous avons validé les totaux au moyen de plusieurs passages, en commençant par des vérifications de définition (ce qui qualifie un ETF sur chaque marché) puis en passant à des vérifications de séries chronologiques afin que les sauts correspondent à des événements connus tels que des mouvements de marché importants, de nouvelles cotations ou des reclassifications. Les écarts par rapport à des signaux indépendants, tels que les statistiques récapitulatives des bourses et les instantanés d'AUM largement cités, ont été signalés pour examen puis revérifiés par des relances lorsque l'écart semblait structurel plutôt que lié au calendrier.

Avant validation finale, le modèle est revu par un autre analyste pour la cohérence arithmétique, les conversions de devises et l'alignement du périmètre entre les pays, après quoi la narration est alignée sur les mêmes hypothèses. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des évolutions significatives des produits au niveau des bourses. Juste avant la livraison, nous effectuons un dernier passage d'actualisation afin que les clients reçoivent la vue la plus récente, étayée par les données disponibles les plus actuelles.

Taille du marché des ETF en Amérique du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour le marché des ETF en Amérique du Sud peuvent différer même lorsqu'ils semblent tous représenter l'AUM, car le marché est comptabilisé selon différents périmètres géographiques et différentes règles de cotation. En pratique, les plus grands écarts proviennent généralement du fait que les fonds cotés en transversal soient inclus ou non, que le périmètre soit limité à l'Amérique du Sud ou regroupé avec l'Amérique centrale, et de la date de référence utilisée pour les mouvements de marché et les devises.

Les principaux facteurs d'écart sont surtout liés aux définitions et au calendrier, plutôt qu'à des erreurs de calcul. Certaines sources déclarent les ETF par domicile, d'autres par lieu de cotation principal, et beaucoup n'expliquent pas pleinement comment elles évitent le double comptage lorsque des fonds sont cotés sur plusieurs bourses. L'écart augmente également lorsqu'un éditeur utilise l'AUM de fin d'année et un autre un instantané en cours d'année, car les niveaux des marchés actions et les mouvements de devises peuvent rapidement modifier l'AUM en USD.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,14 milliards USD (2025) | |

| Fournisseur de données sectorielles A | 25,50 milliards USD (2025) | Utilise une vision fondée uniquement sur le domicile pour l'Amérique du Sud et l'Amérique centrale combinées, ce qui peut exclure les ETF principalement accessibles via des cotations transversales sur les bourses sud-américaines, et peut également modifier les totaux du fait d'un périmètre régional plus large. |

| Association sectorielle B | 22,16 milliards USD (2024) | Suit les ETF selon leur cotation principale en Amérique latine à un instantané de fin de mois spécifique, et précise que les actifs cotés en transversal sont attribués au pays de cotation principal, ce qui réduit les totaux par rapport à une vision incluant les cotations transversales. |

Le tableau montre que la majeure partie de l'écart s'explique par le traitement des cotations et la géographie, puis amplifiée par le calendrier et les devises. Lorsque les ETF cotés en transversal sur des bourses sud-américaines réglementées sont comptabilisés dans le total d'AUM, plutôt que d'être attribués uniquement au marché de cotation principal d'un fonds, les résultats sont généralement plus élevés, et cette règle d'inclusion est appliquée ici par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des ETF en Amérique du Sud ?

La taille du marché des ETF en Amérique du Sud est de 31,91 milliards USD en 2026 et devrait atteindre 42,45 milliards USD d'ici 2031.

Quelle classe d'actifs devrait connaître la croissance la plus rapide au sein des ETF en Amérique du Sud ?

Les ETF matières premières devraient se développer à un TCAC de 7,43 % entre 2026 et 2031 en raison de la demande d'exposition au cuivre et au lithium.

Quelle est l'importance des investisseurs particuliers dans le paysage régional des ETF ?

Les investisseurs particuliers détiennent 52,35 % des actifs en 2025 et progressent à un TCAC de 6,59 %, ce qui en fait le segment d'investisseurs le plus important et à la croissance la plus rapide.

Pourquoi les ETF actifs gagnent-ils du terrain en Amérique du Sud ?

Les réformes réglementaires telles que la résolution CVM 175 du Brésil ont simplifié les approbations, permettant aux stratégies actives de rechercher de l'alpha sur des marchés locaux moins efficients et de croître à un TCAC de 7,96 %.

Quels sont les principaux défis auxquels est confrontée la croissance des ETF en dehors du Brésil ?

L'illiquidité du marché secondaire sur les bourses plus petites et les régimes de taxes sur les transactions tels que l'IOF brésilien et la TVA colombienne peuvent élargir les écarts et éroder les rendements nets.

Quel pays devrait enregistrer le taux de croissance des ETF le plus élevé jusqu'en 2031 ?

La Colombie est en tête avec un TCAC de 6,84 %, portée par les réformes des fonds de pension et l'augmentation des flux d'investissement transfrontaliers.

Dernière mise à jour de la page le: