Taille et Part du Marché des Semelles de Chaussures de Sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

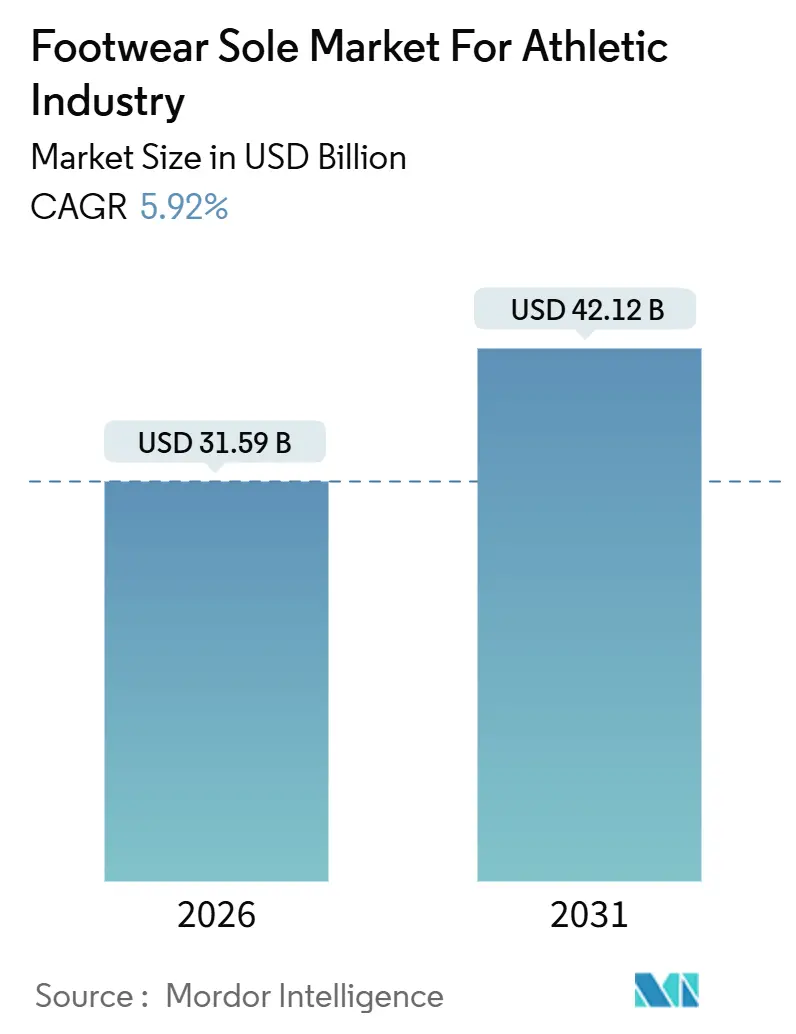

| Taille du Marché (2026) | 31.59 Milliards de dollars |

| Taille du Marché (2031) | 42.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semelles de Chaussures de Sport par Mordor Intelligence

Le marché des semelles de chaussures de sport devrait croître de 31,59 milliards USD en 2026 à 42,12 milliards USD d'ici 2031, à un CAGR de 5,92 % au cours de la période de prévision (2026-2031). Les gains continus découlent des innovations en matière de composés axés sur la performance, des mandats de durabilité plus stricts et de l'essor des canaux de vente directe aux consommateurs qui raccourcissent les cycles de la conception à la mise en rayon. Les marques exigent désormais des semelles intermédiaires plus légères avec un rebond plus élevé, des formulations recyclables ou compostables, et des tailles de lots qui s'adaptent aux lancements hebdomadaires du commerce électronique. Des micro-usines régionales équipées de lignes d'injection automatisées et de moussage supercritique remplacent les usines à volume élevé et à recette unique, permettant une réduction des jours de stock. Du côté de la demande, la consommation croissante d'athleisure, la participation des jeunes aux sports et les grands tournois mondiaux intensifient la fréquence de remplacement, tandis que des réglementations telles que le Règlement de l'UE sur l'écoconception pour des produits durables (2024/1781) poussent les polymères biosourcés et recyclés vers les spécifications courantes.

Points Clés du Rapport

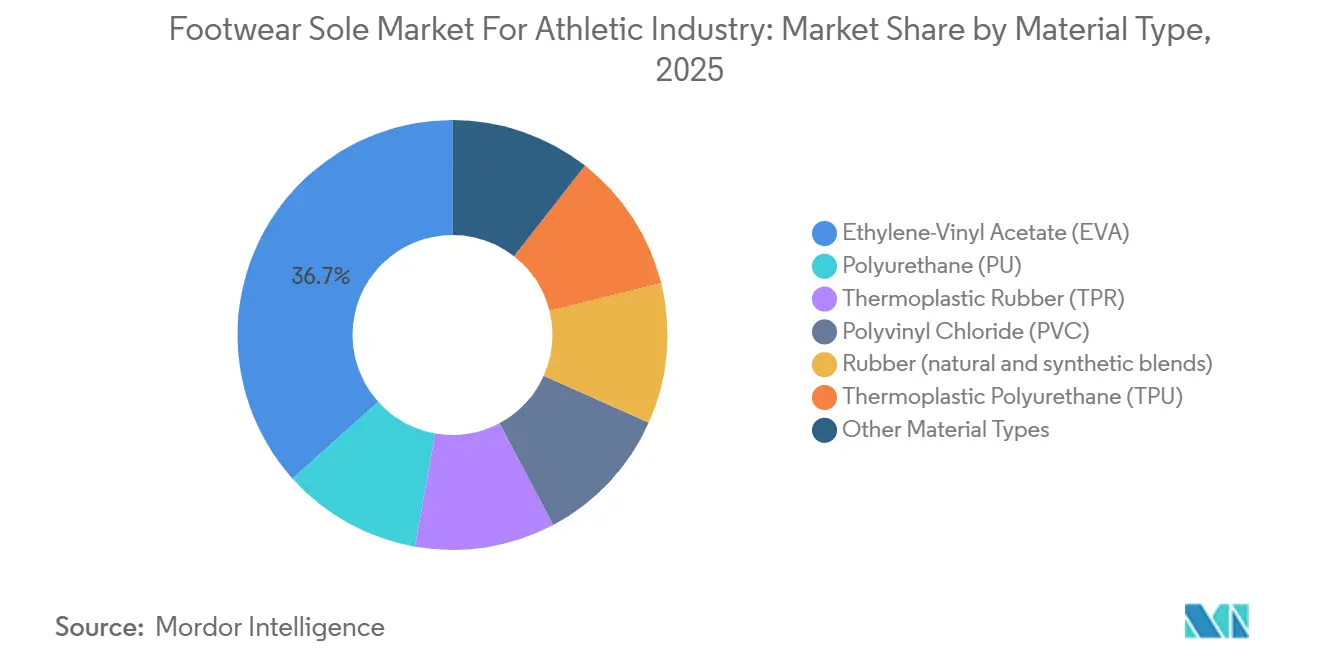

- Par type de matériau, l'acétate d'éthylène-vinyle a dominé avec 36,66 % de la part de marché du Marché des Semelles de Chaussures pour l'Industrie Athlétique en 2025 ; le polyuréthane devrait enregistrer le CAGR le plus rapide de 7,57 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection représentait 46,58 % de la taille du marché du Marché des Semelles de Chaussures pour l'Industrie Athlétique en 2025 et progresse à un CAGR de 6,76 % jusqu'en 2031.

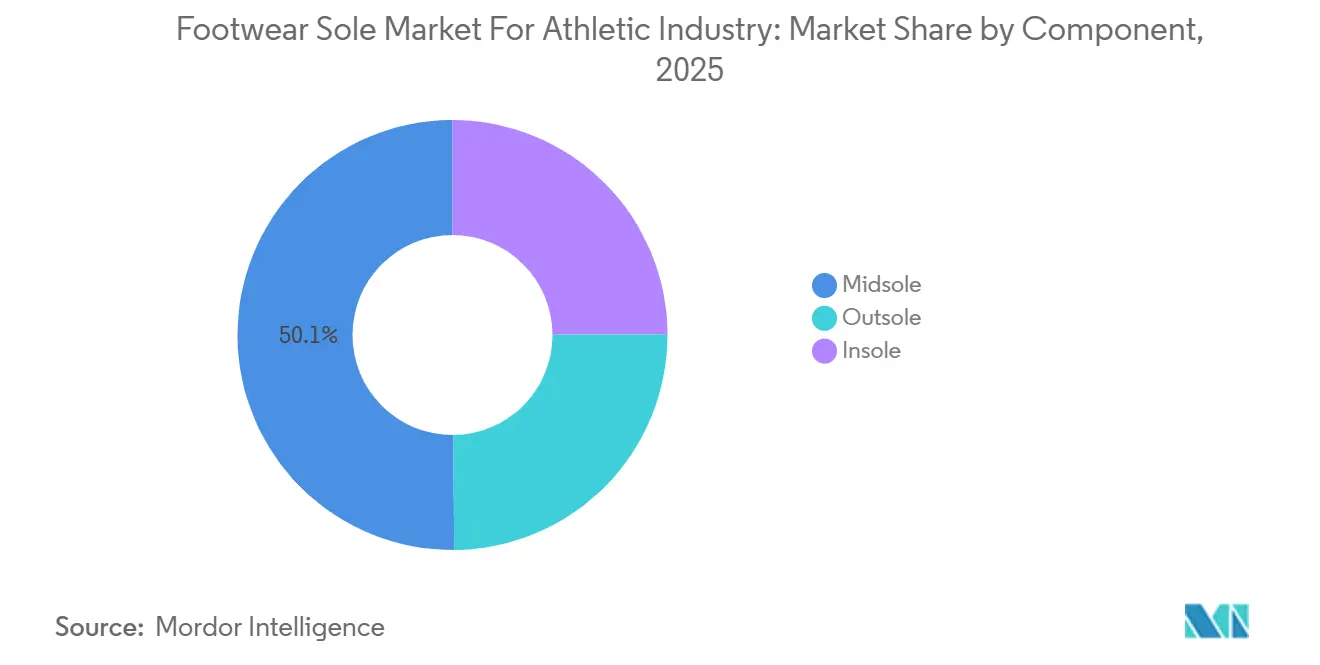

- Par composant, les semelles intermédiaires ont capturé 50,13 % des revenus en 2025 et devraient se développer à un CAGR de 6,78 % jusqu'en 2031.

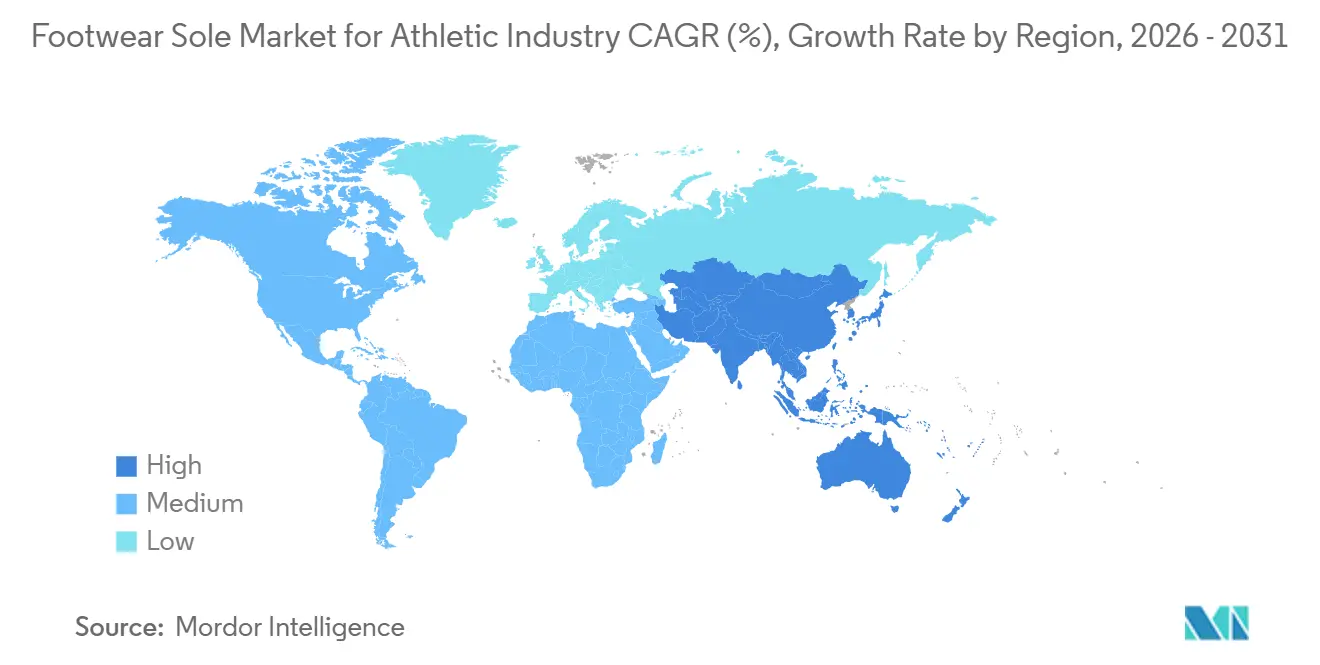

- L'Asie-Pacifique détenait 49,01 % des revenus de 2025 et devrait enregistrer le CAGR le plus rapide de 6,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Semelles de Chaussures de Sport

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la participation sportive et prochains tournois mondiaux | +1.2% | Mondial, avec une intensité maximale en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition portée par l'athleisure vers des chaussures décontractées au style performance | +1.5% | Amérique du Nord et UE, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de vente au détail axés sur le numérique accélérant les cycles de produits | +1.0% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Impression 3D automatisée et moussage supercritique permettant une production de semelles localisée et personnalisée | +0.9% | Cœur Asie-Pacifique (Chine, Vietnam), extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de polymères biosourcés et recyclés pour satisfaire les critères ESG | +1.1% | Pression réglementaire de l'UE, portée par les marques en Amérique du Nord, approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Participation Sportive et Prochains Tournois Mondiaux

Les Jeux Olympiques de Paris 2024 et la Coupe du Monde de la FIFA 2026 ont stimulé des campagnes de marques qui associent la crédibilité à des indicateurs de performance mesurables. Les données de vente au détail montrent que les chaussures de course et d'entraînement dotées de semelles intermédiaires offrant un meilleur retour d'énergie se vendent deux fois plus vite que les baskets lifestyle, incitant les fabricants de semelles à privilégier les mousses à haut rebond. L'inscription des jeunes dans les sports organisés a retrouvé les niveaux d'avant la pandémie en Amérique du Nord et en Europe, réduisant les intervalles de remplacement à près de six mois. Ces tendances stimulent les commandes OEM pour les semelles intermédiaires et extérieures bien avant les lancements officiels de saison, stabilisant l'utilisation des usines durant les trimestres historiquement calmes. Parallèlement, les détaillants d'articles de sport allouent davantage d'espace en rayon aux chaussures certifiées selon des normes spécifiques au sport, telles que la résistance au glissement ASTM F2913, intégrant la conformité technique dans le choix des consommateurs.

Transition Portée par l'Athleisure vers des Chaussures Décontractées au Style Performance

L'athleisure a capturé environ un tiers des ventes unitaires de chaussures athlétiques en 2025, redéfinissant les attentes de base en matière d'amorti et de flexibilité pour le port quotidien. Les silhouettes décontractées spécifient désormais des EVA double densité ou des treillis TPU fins qui offrent des performances égales aux modèles de course principaux tout en s'inscrivant dans des limites de hauteur de semelle de 20 mm privilégiées pour le style urbain. Le profil hybride commande des prix de vente moyens de semelles plus élevés, une marge qui compense les primes sur les matières premières associées aux grades recyclés ou biosourcés. Les fournisseurs ont répondu avec des outillages modulaires acceptant à la fois des granulés EVA opaques et du TPU transparent sans temps d'arrêt prolongé, permettant aux marques d'alterner les effets visuels dans la même fenêtre de production.

Modèles de Vente au Détail Axés sur le Numérique Accélérant les Cycles de Produits

En 2024, les canaux numériques de Nike ont contribué de manière significative à son chiffre d'affaires, tandis qu'Adidas affichait une part plus faible, et On menait avec le pourcentage le plus élevé. Cette tendance souligne la dépendance croissante aux applications mobiles pour découvrir et acheter des semelles intermédiaires de nouvelle génération. À mesure que les fenêtres de vente se raccourcissent, les quantités économiques de commande ont chuté, favorisant les usines habiles à échanger rapidement des moules ou des fichiers CAO, souvent en quelques heures. En exploitant l'analyse prédictive, les entreprises alignent les données de vente en temps réel avec la planification en amont, réduisant efficacement les stocks excédentaires de semelles. Les usines, désormais renforcées par des robots collaboratifs et des cellules de couleur automatisées, répondent non seulement à ces demandes accrues, mais garantissent également une précision de tolérance dimensionnelle inférieure à 1 mm.

Impression 3D Automatisée et Moussage Supercritique Permettant une Production de Semelles Localisée et Personnalisée

La synthèse par lumière numérique de Carbon, ainsi que ses nouvelles lignes de moussage par fluide supercritique, permettent des ajustements en temps réel de la géométrie du treillis ou de la taille des cellules. Cette innovation adapte les profils d'amorti aux préférences individuelles des consommateurs. Adidas, tirant parti de cette technologie, imprime des semelles intermédiaires 4DFWD en Allemagne et aux États-Unis, garantissant une livraison dans les 72 heures suivant la commande. Cette approche contourne non seulement le transport maritime en conteneurs, mais réduit également les émissions de carbone des produits finis. Dans le nord du Vietnam, l'usine d'OrthoLite, qui a débuté ses opérations en novembre 2025, exploite l'énergie solaire[1]OrthoLite, "Ouverture de l'Installation de Moussage Supercritique au Nord du Vietnam," ORTHOLITE.COM . Ses extrudeuses de moussage supercritique réduisent la consommation d'EVA et améliorent le rebond. Ces stratégies de production localisées répondent non seulement aux demandes des consommateurs, mais protègent également les marques contre les perturbations du fret et les risques liés aux droits de douane.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Circulation de contrefaçons diluant la valeur de la marque | -0.8% | Mondial, concentré en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales sur les COV et les microplastiques concernant le PU et l'EVA | -0.6% | Réglementaire en UE et en Amérique du Nord, conformité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières MDI/TDI après les révisions tarifaires | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Circulation de Contrefaçons Diluant la Valeur de la Marque

Les semelles répliques produites à Putian imitent fréquemment les poches d'air visibles et la géométrie des sculptures de semelle, mais substituent un EVA de qualité inférieure, provoquant une compression prématurée et une perte de rebond. Les mesures d'authentification — étiquettes NFC et identifiants blockchain intégrés dans les semelles intérieures — augmentent le coût unitaire et nécessitent une éducation des consommateurs pour déployer leur pleine efficacité. Les marques continuent de faire pression auprès des autorités douanières pour des protocoles de destruction accélérés, mais les places de marché en ligne restent un débouché rapide pour les annonces de contrefaçons.

Renforcement des Réglementations Mondiales sur les COV et les Microplastiques Concernant le PU et l'EVA

À compter de 2026, la règle 40 CFR Partie 63 Sous-partie OOOOOO de l'Agence de Protection de l'Environnement a interdit l'utilisation du chlorure de méthylène dans la production de mousse de polyuréthane[2]Agence de Protection de l'Environnement des États-Unis, "40 CFR Partie 63 Sous-partie OOOOOO," EPA.GOV. Cette mesure a contraint les usines à moderniser leurs systèmes vers des méthodes à base d'eau ou de CO₂, qui offrent initialement un rebond plus faible. Parallèlement, le plan d'action de l'UE sur les microplastiques a interdit l'ajout intentionnel de microparticules. En conséquence, les colorants passent désormais des poudres traditionnelles aux granulés de mélange-maître. Ces investissements de conformité exercent une pression sur les petits fournisseurs et accélèrent la consolidation du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Polyuréthane Progresse Plus Vite que l'EVA Établi

L'acétate d'éthylène-vinyle a dominé avec 36,66 % de la part de marché du Marché des Semelles de Chaussures pour l'Industrie Athlétique en 2025, et le polyuréthane devrait enregistrer le CAGR le plus rapide de 7,57 % jusqu'en 2031. Cette croissance est largement attribuée aux avancées telles que le moussage supercritique, qui améliore le rebond tout en réduisant la masse. Notamment, les grades de polyuréthane thermoplastique affichant une teneur biosourcée ont obtenu une place convoitée sur les tableaux de bord des fournisseurs de l'UE, stimulant leur adoption rapide dans les lignes de course premium. Bien que le caoutchouc continue de jouer un rôle dominant, sa croissance est tempérée par un CAGR modeste, reflet des défis liés aux composés à haute restitution d'énergie. D'autre part, les biocomposites de spécialité comme KUORI et Balena BioCir flex, détenant actuellement une faible part de marché, suscitent un intérêt significatif du capital-risque, notamment pour leur promesse de solutions en boucle fermée.

À mesure que la demande de polyuréthane augmente, les investissements dans ses procédés en amont augmentent également. Zotefoams, par exemple, s'est engagé dans une installation au Vietnam, axée sur la mise à l'échelle de blocs de mousse infusés à l'azote. De même, OrthoLite a mis de côté un montant substantiel pour augmenter la capacité Cirql. Les fournisseurs vantent les avantages du PU, notant sa faible déformation résiduelle à la compression, qui garantit l'intégrité de la semelle intermédiaire sur plus de 500 km de course — un alignement avec les exigences de durabilité des consommateurs. Pourtant, l'EVA continue de dominer dans les segments sensibles aux prix comme les chaussures d'entraînement et pour enfants. Cela est soutenu par des coûts de résine approximativement inférieurs à ceux du PU et une familiarité répandue dans les usines contractuelles mondiales.

Par Procédé de Fabrication : Le Moulage par Injection Conserve l'Avantage de l'Automatisation

Le moulage par injection a capturé 46,58 % de la taille du marché du Marché des Semelles de Chaussures pour l'Industrie Athlétique en 2025. Ce succès est attribué à ses changements d'outillage rapides et à ses pressions de cavité, garantissant la répétabilité. Le segment croît à 6,76 % grâce aux presses servo-électriques qui raccourcissent le temps de refroidissement et réduisent la consommation d'énergie. Bien que le moulage par compression soit essentiel pour les semelles extérieures en caoutchouc à crampons prononcés, sa croissance est tempérée par des défis tels que les coûts d'outillage élevés et les longs temps de cycle, qui limitent sa réactivité. Le moulage par soufflage, crucial pour la production de chambres à air, détient une part de marché modeste. Cependant, il connaît des innovations constantes, notamment avec des barrières multicouches qui retardent efficacement la perméation des gaz.

Les lignes de fabrication additive émergentes démontrent le potentiel des micro-usines à la demande. Par exemple, les treillis imprimés en carbone peuvent être livrés rapidement aux consommateurs lorsqu'ils sont produits localement. Cela contourne non seulement les droits d'importation, mais réduit également les émissions de carbone par rapport au fret maritime. De plus, la souplesse réglementaire renforce ce mix de procédés : les semelles intermédiaires en PU soufflé au CO₂, conformes aux réglementations sur les solvants de l'Agence de Protection de l'Environnement et de l'UE, offrent un nouveau souffle aux cellules de moussage réactif.

Par Composant : Les Plateformes de Semelles Intermédiaires Ancrent la Narration de Marque

Les semelles intermédiaires ont généré 50,13 % des revenus de 2025 et devraient dépasser la croissance globale à un CAGR de 6,78 %. Les arguments de restitution d'énergie, les textures de mousse visibles et les composés co-brandés stimulent la volonté de payer, poussant les prix de vente moyens des semelles intermédiaires au-dessus de la mousse générique. Des avancées telles que les semelles intermédiaires compostables OrthoLite Cirql positionnent les marques pour les prochains régimes de responsabilité élargie des producteurs. Les semelles extérieures sont en retrait car le caoutchouc à haute adhérence satisfait déjà la plupart des seuils de performance. Cependant, les mélanges riches en recyclats débloquent l'éligibilité aux Marchés Publics Écologiques de l'UE, assurant une demande de base. Les semelles intérieures, traditionnellement le composant le moins différencié, ont gagné en échelle lorsque Coats a acquis OrthoLite, intégrant l'approvisionnement en fil et en semelle intérieure et permettant des mises à niveau d'insertion assorties en couleur qui améliorent les scores de confort perçu lors des tests de port.

Analyse Géographique

L'Asie-Pacifique a contribué à 49,01 % de la taille du marché du Marché des Semelles de Chaussures pour l'Industrie Athlétique en 2025 et devrait enregistrer le CAGR le plus rapide de 6,99 % jusqu'en 2031. Cette domination a été renforcée par le moteur d'exportation du Vietnam et la production significative de l'Indonésie. Bien que les marques se soient déplacées de la Chine côtière vers les corridors de l'ASEAN, attirées par l'arbitrage salarial et les accords commerciaux, Putian a maintenu son avantage. Avec son expertise dans le moussage supercritique à haute marge, Putian sécurise des commandes premium, affichant des économies de matériaux. L'Inde a réalisé des progrès significatifs en 2025-2026, illustrés par l'inauguration par Hong Fu d'une installation au Tamil Nadu. Cette installation souligne l'attrait des incitations étatiques pour les grands investisseurs.

En Amérique du Nord, la croissance est largement attribuée à l'essor des ventes numériques et des lancements éclair. En réponse aux interdictions de solvants de l'Agence de Protection de l'Environnement, les fabricants de semelles ont localisé le mélange PU à proximité des centres de distribution, contournant les complexités des formalités transfrontalières liées aux COV. De plus, les détaillants de sport généralistes et spécialisés ont commencé à afficher les scores carbone, poussant les fournisseurs à documenter la teneur biosourcée pour maintenir leur présence en rayon.

L'Europe est confrontée à des coûts de conformité significatifs, principalement en raison du Règlement sur l'Écoconception et des réglementations sur les microplastiques. Les usines au service des marques de l'UE effectuent un changement notable vers les colorants en mélange-maître et les TPU recyclés. Ces usines sont prêtes à absorber une prime sur les matières premières, à condition d'obtenir des contrats d'achat à plus long terme. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que joueurs plus modestes, revêtent une importance stratégique. Le Brésil répond à la demande du Mercosur avec un flux en franchise de droits, et les hubs de logistique tierce partie d'Arabie Saoudite réexportent efficacement les chaussures de marque vers l'Afrique de l'Est dans une fenêtre rapide de 10 jours, facilitant des cycles de réapprovisionnement agiles.

Paysage Concurrentiel

Le Marché des Semelles de Chaussures pour l'Industrie Athlétique est modérément consolidé. Les acteurs majeurs se tournent de plus en plus vers l'automatisation. Sur un autre front, les perturbateurs de niche KUORI et NFW s'aventurent dans les élastomères biosourcés, offrant des volumes pilotes à une prime de prix, un coût jugé acceptable par les marques privilégiant la circularité. Les dépôts de brevets révèlent que les géants du secteur Skechers, Nike et Puma sécurisent proactivement leur position, explorant des conceptions propriétaires de moussage et de treillis pour assurer leur autonomie de procédé avant des introductions plus larges sur le marché.

Leaders du Secteur des Semelles de Chaussures de Sport

Implus

Feng Tay Enterprises Co., Ltd.

Yue Yuen Industrial (Holdings) Limited

Vibram Corporation

MICHELIN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Coats a signé un accord définitif pour acquérir OrthoLite Holdings LLC, positionnant l'entité combinée comme un fournisseur de niveau 2 supérieur de composants structurels de chaussures.

- Mars 2025 : Feng Tay a annulé une augmentation de capital planifiée de 23 millions USD pour son unité Nam Ha Footwear au Vietnam, citant des changements dans l'environnement opérationnel.

Périmètre du Rapport sur le Marché Mondial des Semelles de Chaussures de Sport

Le marché des semelles de chaussures de l'industrie athlétique se concentre sur la production et la fourniture de matériaux innovants — principalement l'acétate d'éthylène-vinyle, le caoutchouc et le polyuréthane. Ces matériaux sont essentiels pour les semelles intermédiaires et extérieures des chaussures de sport, de performance et d'athleisure, avec un accent particulier sur l'amélioration de l'amorti, de la durabilité, de la réduction du poids et de l'adhérence adaptés aux activités athlétiques spécifiques.

Le marché des semelles de chaussures pour l'industrie athlétique est segmenté par type de matériau, procédé de fabrication, composant et géographie. Par type de matériau, le marché est segmenté en polyuréthane (PU), caoutchouc thermoplastique (TPR), acétate d'éthylène-vinyle (EVA), polychlorure de vinyle (PVC), caoutchouc, polyuréthane thermoplastique (TPU) et autres types de matériaux (bio, composites, spécialité). Par procédé de fabrication, le marché est segmenté en moulage par injection, moulage par compression, moulage par soufflage et autres procédés (moussage réactif, impression 3D, laminage). Par composant, le marché est segmenté en semelle extérieure, semelle intermédiaire et semelle intérieure. Le rapport couvre également la taille du marché et les prévisions dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Polyuréthane (PU) |

| Caoutchouc Thermoplastique (TPR) |

| Acétate d'Éthylène-Vinyle (EVA) |

| Polychlorure de Vinyle (PVC) |

| Caoutchouc (mélanges naturels et synthétiques) |

| Polyuréthane Thermoplastique (TPU) |

| Autres Types de Matériaux (bio, composites, spécialité) |

| Moulage par Injection |

| Moulage par Compression |

| Moulage par Soufflage |

| Autres Procédés de Fabrication (Moussage réactif, Impression 3D, Laminage) |

| Semelle Extérieure |

| Semelle Intermédiaire |

| Semelle Intérieure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Polyuréthane (PU) | |

| Caoutchouc Thermoplastique (TPR) | ||

| Acétate d'Éthylène-Vinyle (EVA) | ||

| Polychlorure de Vinyle (PVC) | ||

| Caoutchouc (mélanges naturels et synthétiques) | ||

| Polyuréthane Thermoplastique (TPU) | ||

| Autres Types de Matériaux (bio, composites, spécialité) | ||

| Par Procédé de Fabrication | Moulage par Injection | |

| Moulage par Compression | ||

| Moulage par Soufflage | ||

| Autres Procédés de Fabrication (Moussage réactif, Impression 3D, Laminage) | ||

| Par Composant | Semelle Extérieure | |

| Semelle Intermédiaire | ||

| Semelle Intérieure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Semelles de Chaussures pour l'Industrie Athlétique en 2026 ?

Le marché a atteint 31,59 milliards USD en 2026.

Quel CAGR est prévu pour la demande de semelles de chaussures jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,92 % jusqu'en 2031, atteignant 42,12 milliards USD.

Quel type de matériau connaît la croissance la plus rapide ?

Les semelles intermédiaires en polyuréthane se développent à un CAGR de 7,57 %, menant la vitesse parmi les matériaux.

Comment les réglementations façonnent-elles les choix de matériaux ?

Les règles d'Écoconception de l'UE et les interdictions de COV aux États-Unis stimulent l'adoption de mousses biosourcées et soufflées à l'eau dans les nouvelles gammes de produits.

Dernière mise à jour de la page le: